PR

みきまるファンド

優待株の中から割安で総合戦闘力が高い銘柄を選別し、3~5年の中長期の時間軸で戦う「優待バリュー株投資」を実践。何があっても決して諦めず、少しでも良い投資家になることを目指して日々精進しています。

Free Space

免責事項 : 当ブログは私が少しでも成長し、「より良い投資家」 になるための私的な勉強の場として運営しています。記事内容は一般的に入手可能な公開情報に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当ブログの記事に基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100%ご自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Calendar

征野ファンドの運用…

New!

征野三朗さん

New!

征野三朗さん

メモ New! 4畳半2間さん

高市首相が中国を軍… New! Condor3333さん

ボジョレーヌーボー New! slowlysheepさん

【大阪】自民×維新で…

わくわく303さん

📣楽天ブログトップ… 楽天ブログスタッフさん

バフェットからの最… fuzzo728さん

週間パフォーマンス… らすかる0555さん

この実体経済のどこ… MEANINGさん

1841サンユー建設MBO…

Night0878さん

New!

征野三朗さんメモ New! 4畳半2間さん

高市首相が中国を軍… New! Condor3333さん

ボジョレーヌーボー New! slowlysheepさん

【大阪】自民×維新で…

わくわく303さん📣楽天ブログトップ… 楽天ブログスタッフさん

バフェットからの最… fuzzo728さん

週間パフォーマンス… らすかる0555さん

この実体経済のどこ… MEANINGさん

1841サンユー建設MBO…

Night0878さんKeyword Search

▼キーワード検索

Category

カテゴリ未分類

(91)株式投資全般

(2025)優待株について

(4076)日々雑感

(43)投資本書評

(188)ポートフォリオ分析関係

(62)投資家として複利のマジックを享受するための健康問題について

(9)株式投資コラム

(6) Jan 9, 2021

カテゴリ: 株式投資全般

さて今日は株式投資本オールタイムベスト111位

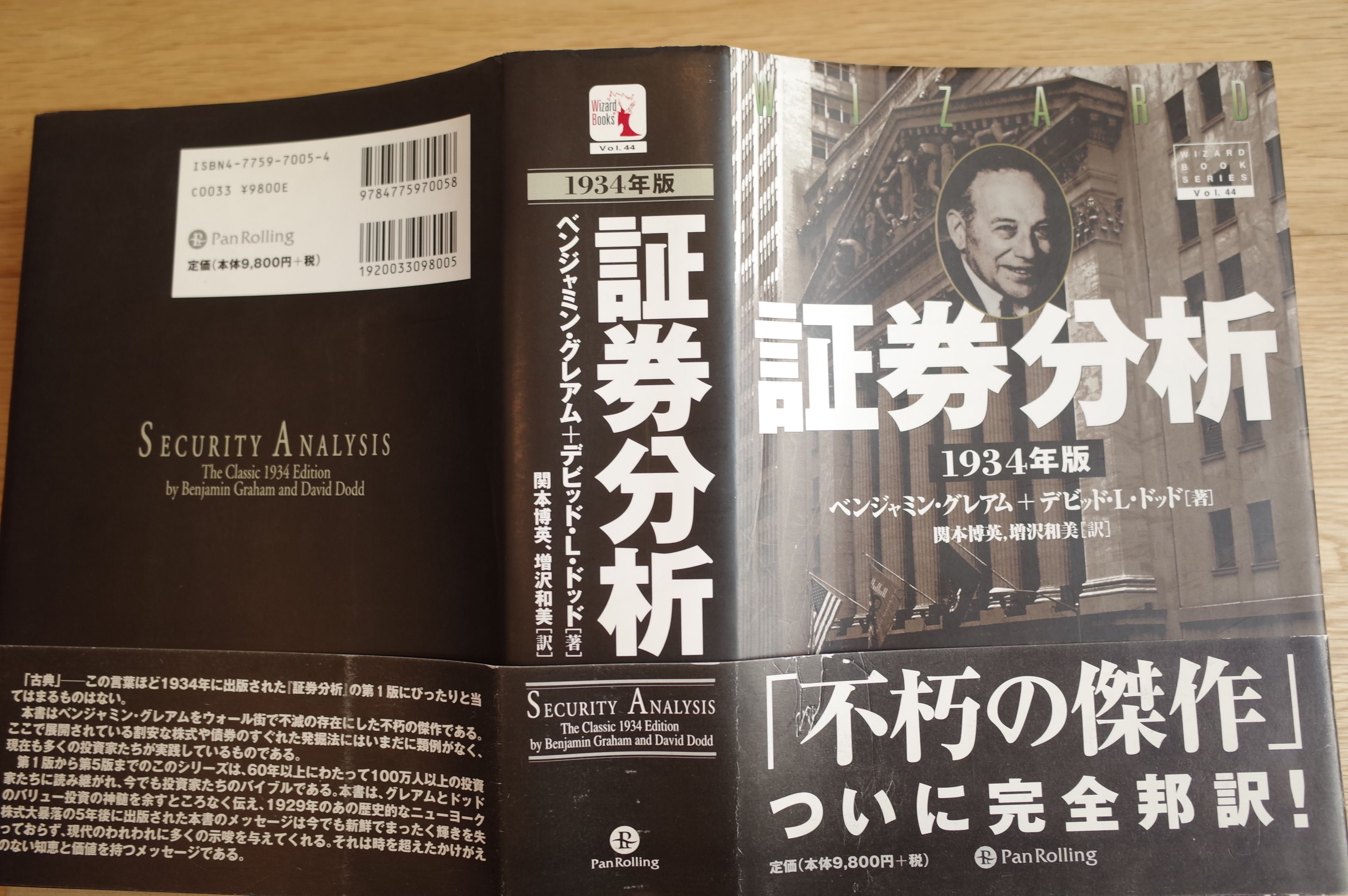

証券分析 (ベンジャミン・グレアム+デビッド・L・ドッド著、パンローリング、2002年)

の第6弾です。

今日は、 第39章 普通株の株価収益率 から。

どうでしょう、これらのグレアムの「芳醇なウイスキー」の様な言葉の数々。株式市場で「常に安全域を保ち、大きく負けない。」ために大切なことがこれ以上ないくらいの「真っ直ぐな言葉」で綴られています。

翻って、今、そのあたりの本屋さんで売られているあまたの投資指南本に、「本当に重要な事」はきちんと書いてあるでしょうか?(続く)

証券分析 (ベンジャミン・グレアム+デビッド・L・ドッド著、パンローリング、2002年)

の第6弾です。

今日は、 第39章 普通株の株価収益率 から。

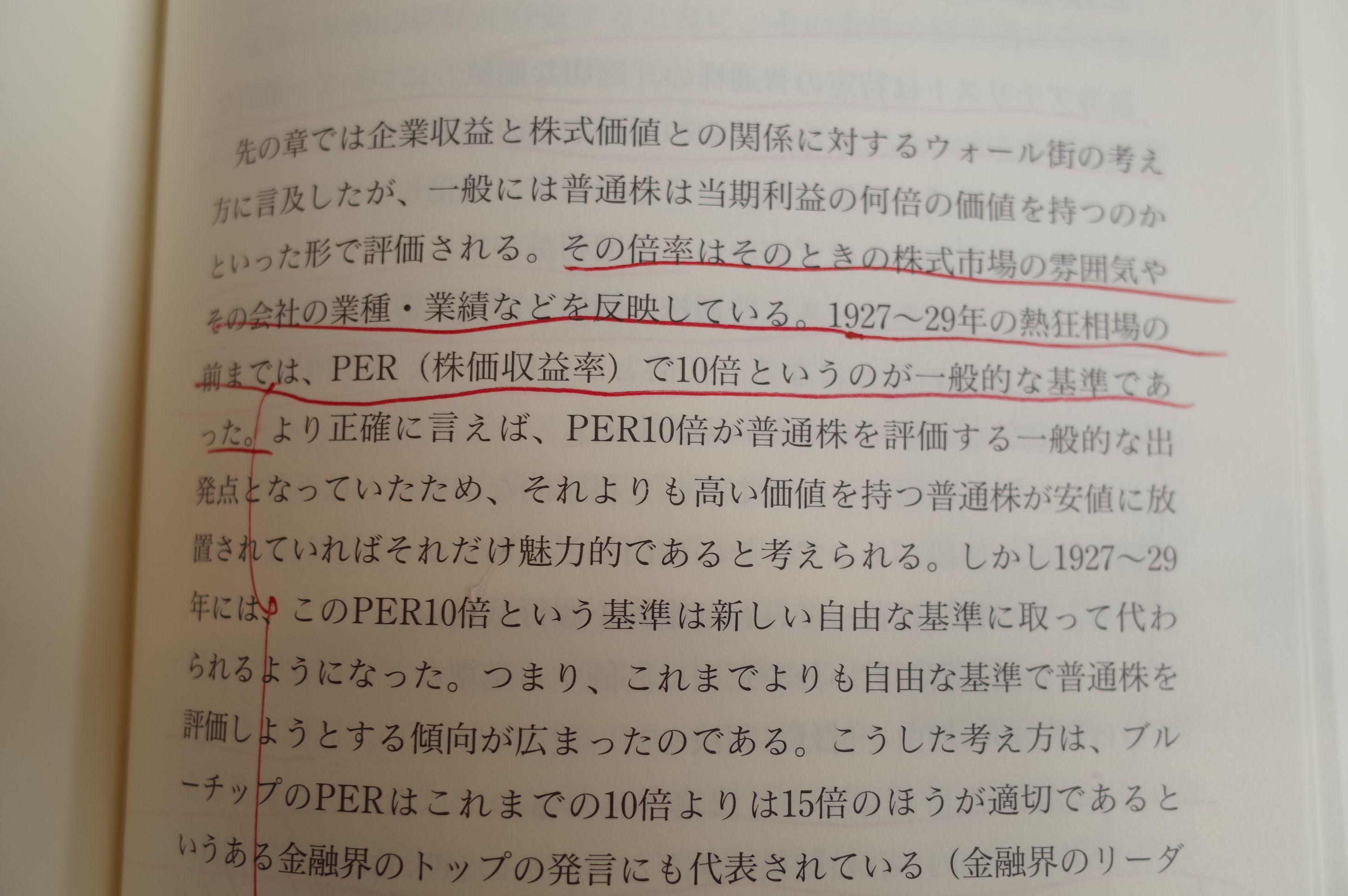

その倍率はそのときの株式市場の雰囲気やその会社の業種・業績などを反映している。1927~29年の熱狂相場の前までは、PER(株価収益率)で10倍というのが一般的な基準であった。

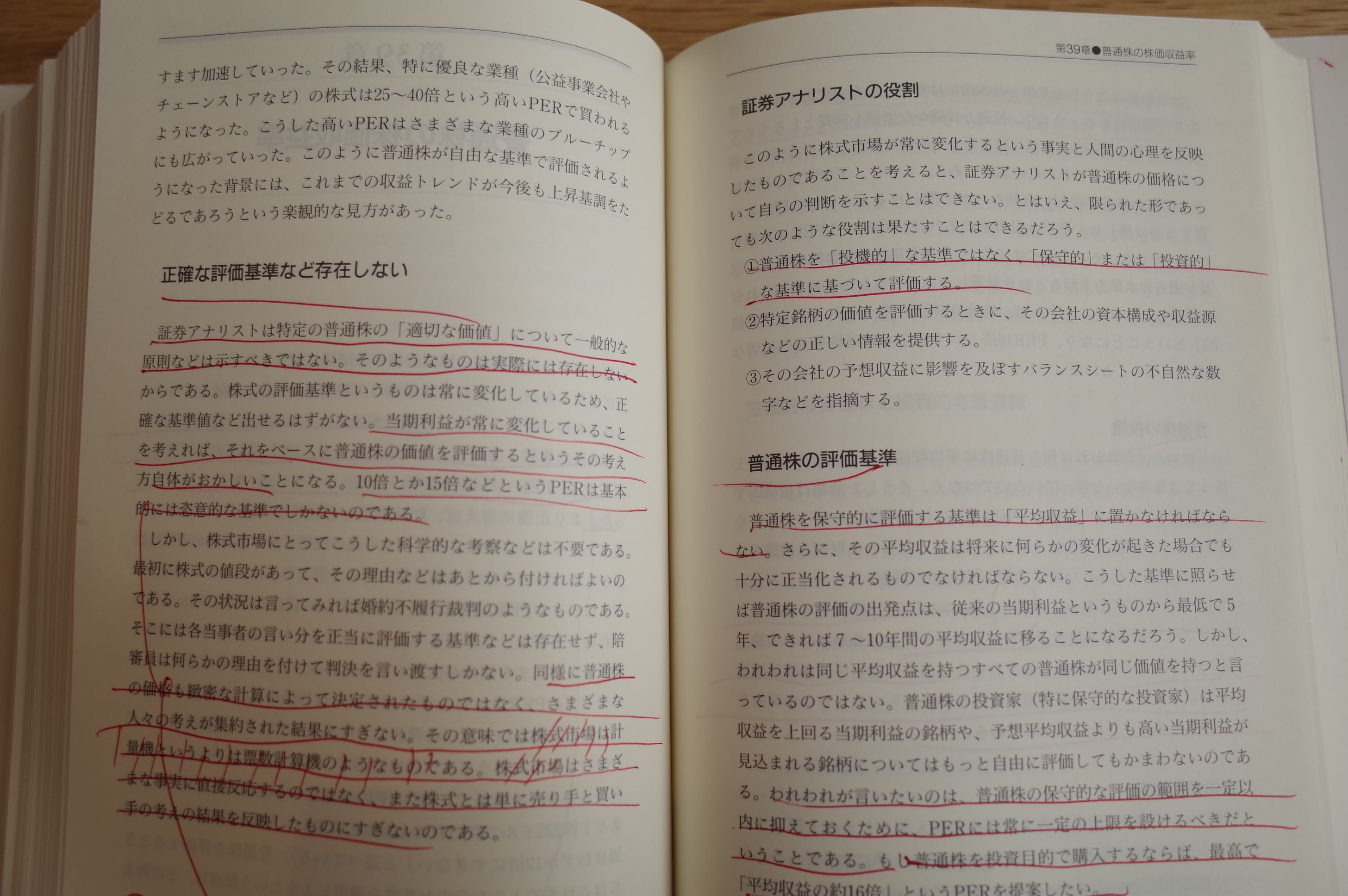

証券アナリストは特定の普通株の「適切な価値」について一般的な原則などは示すべきではない。そのようなものは実際には存在していない。

当期利益が常に変化していることを考えれば、それをベースに普通株の価値を評価するというその考え方自体がおかしい PERは基本的には恣意的な基準 でしかない。

その意味では株式市場は計量器と言うよりは票数計算機のようなものである。株式市場はさまざまな事実に直接反応するのではなく、また株式とは単に売り手と買い手の考えの結果を反映したものに過ぎないのである。

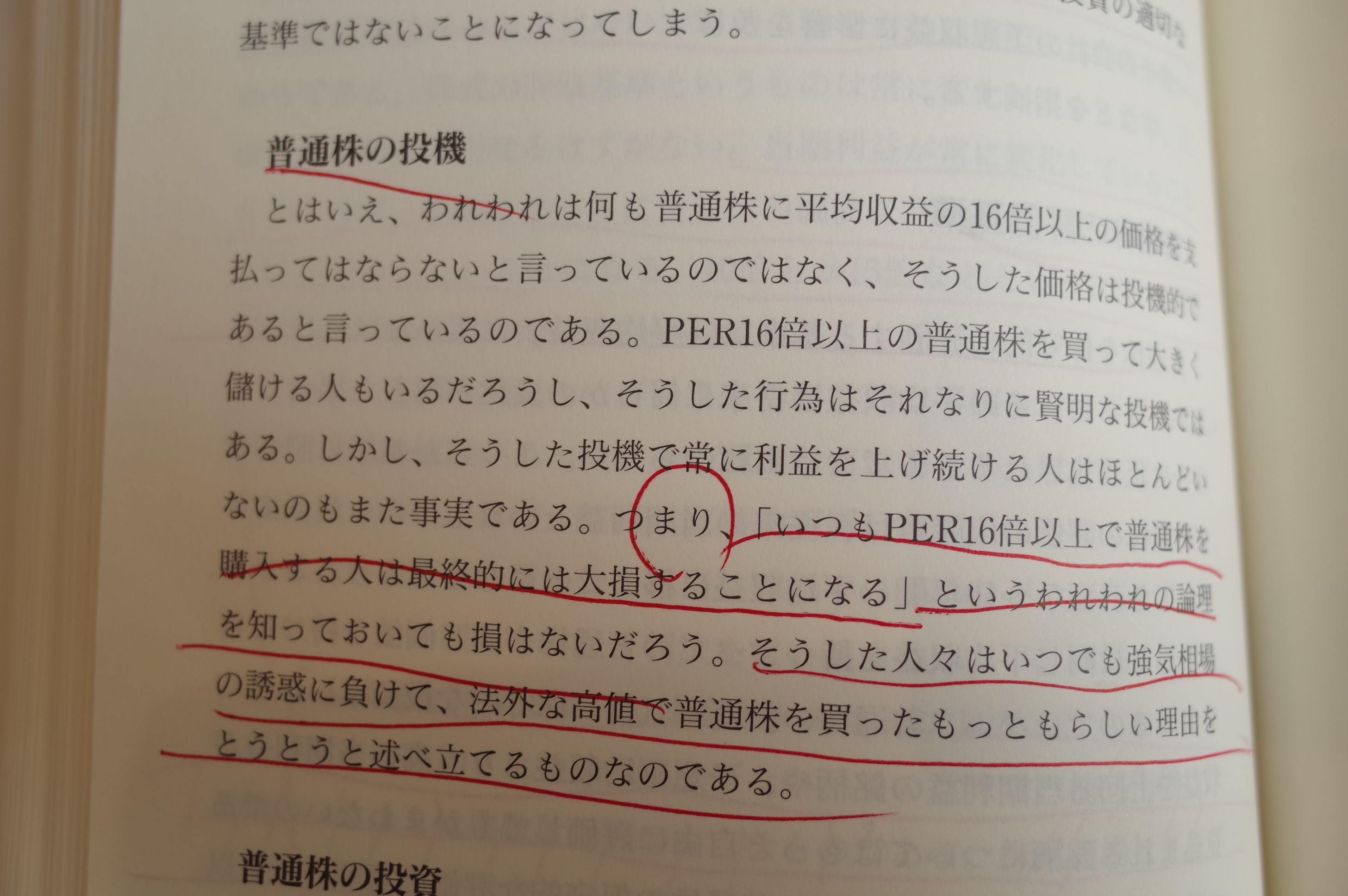

「いつもPER16倍以上で普通株を購入する人は最終的には大損することになる」というわれわれの論理を知っておいても損はないだろう。そうした人々はいつでも強気相場の誘惑に負けて、法外な高値で普通株を買ったもっともらしい理由をとうとうと述べ立てるものなのである。

どうでしょう、これらのグレアムの「芳醇なウイスキー」の様な言葉の数々。株式市場で「常に安全域を保ち、大きく負けない。」ために大切なことがこれ以上ないくらいの「真っ直ぐな言葉」で綴られています。

翻って、今、そのあたりの本屋さんで売られているあまたの投資指南本に、「本当に重要な事」はきちんと書いてあるでしょうか?(続く)

お気に入りの記事を「いいね!」で応援しよう

Last updated

Jan 9, 2021 08:42:08 AM

[株式投資全般] カテゴリの最新記事

-

2025年11月の抱負。 Nov 3, 2025

-

2021~25PF概況627位、九州リースサービス… Oct 27, 2025

-

2021~25PF概況624位、シーユーシー。 Oct 21, 2025

【毎日開催】

15記事にいいね!で1ポイント

© Rakuten Group, Inc.