PR

みきまるファンド

優待株の中から割安で総合戦闘力が高い銘柄を選別し、3~5年の中長期の時間軸で戦う「優待バリュー株投資」を実践。何があっても決して諦めず、少しでも良い投資家になることを目指して日々精進しています。

Free Space

免責事項 : 当ブログは私が少しでも成長し、「より良い投資家」 になるための私的な勉強の場として運営しています。記事内容は一般的に入手可能な公開情報に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当ブログの記事に基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100%ご自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Calendar

2025年12月2日、「マ…

New!

征野三朗さん

New!

征野三朗さん

メモ New! 4畳半2間さん

ウクライナで露国に… New! Condor3333さん

【11月運用成績】… New! かぶ1000さん

完全「1日1食」への道 New! slowlysheepさん

11月末運用成績&PF mk4274さん

【革命】還元拡大で…

わくわく303さん

AIについてのメモ fuzzo728さん

運用成績・ポートフ… lodestar2006さん

2025年11月次 GoldmanSacheeさん

New!

征野三朗さんメモ New! 4畳半2間さん

ウクライナで露国に… New! Condor3333さん

【11月運用成績】… New! かぶ1000さん

完全「1日1食」への道 New! slowlysheepさん

11月末運用成績&PF mk4274さん

【革命】還元拡大で…

わくわく303さんAIについてのメモ fuzzo728さん

運用成績・ポートフ… lodestar2006さん

2025年11月次 GoldmanSacheeさん

Keyword Search

▼キーワード検索

Category

カテゴリ未分類

(91)株式投資全般

(2025)優待株について

(4084)日々雑感

(43)投資本書評

(190)ポートフォリオ分析関係

(63)投資家として複利のマジックを享受するための健康問題について

(9)株式投資コラム

(6) Nov 29, 2025

カテゴリ: 投資本書評

さて今日は株式投資本オールタイムベスト151位、長期的バリュー投資の基本と原則(ジム・カレン著、パンローリング、2022年)

の第5弾です。

今日も、第5章 バリュー投資対グロース投資 から。

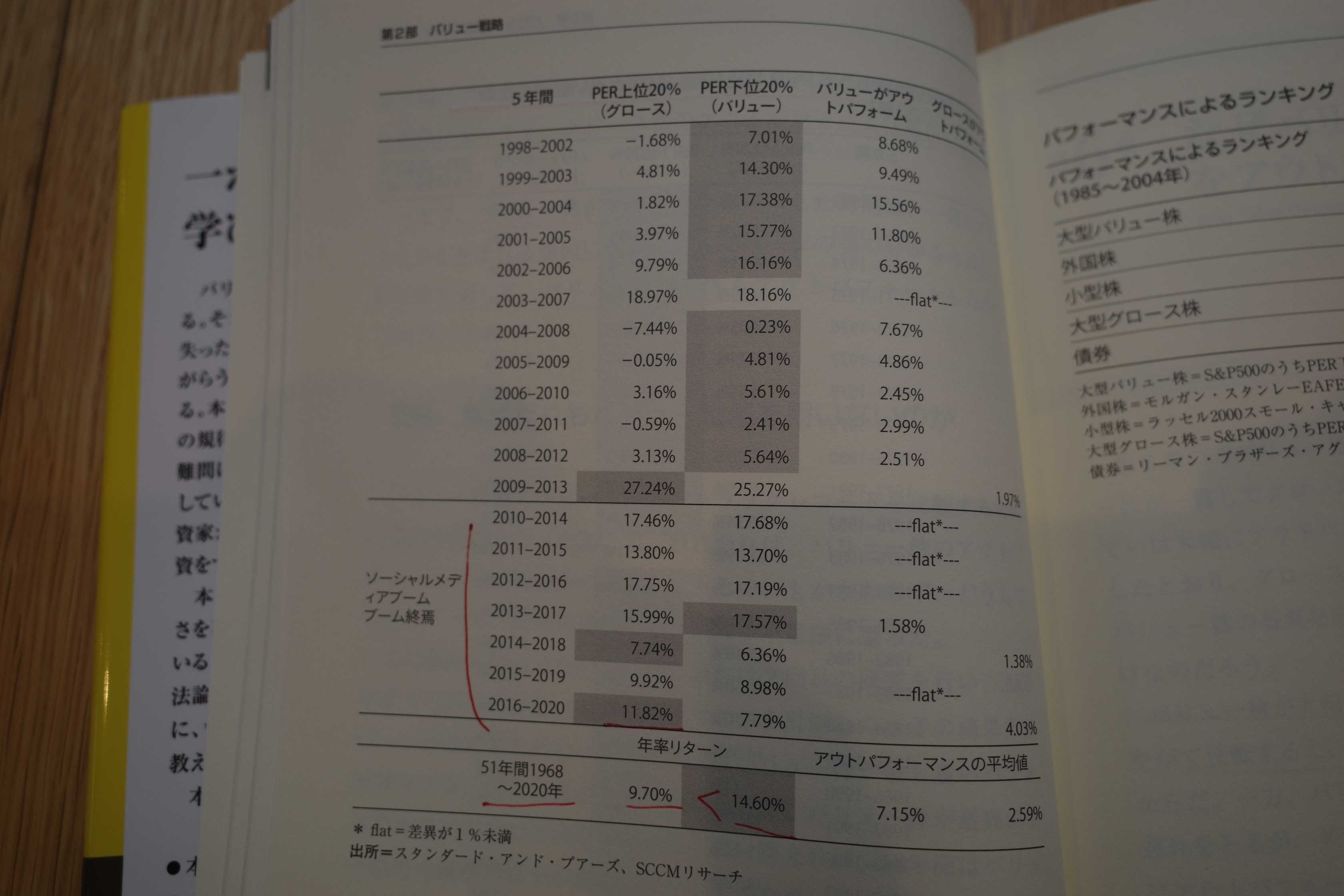

はい、下の表を見れば、1968年~2020年の「51年間」という長期で見て、年率リターンがバリュー株が14.60%に対してグロース株は9.70%なので、バリュー投資が優位なのは明白です。その差は圧倒的であり議論の余地は無いですね。

ただ、これは別に「カレンが新たに見出した事実」ではなく、過去の多数の名著で既に繰り返し述べられていることです。例えば、 「ファクター投資」 では、1952~2015年の長期間の観察で、BMR(PBRの逆数)で4.1%、PCFRで4.7%、PERで6.3%の バリュープレミアム が観察されたと報告されています。

なので、カレンの本書には実は特に目新しい内容がある訳ではないのですが、バリュー投資の魅力を非常に平易な言葉で書いている点に大きな魅力があります。

また「バリュー投資冬の時代」が長く続いたせいで、2025年現在の世の中には長い歴史と強力なエヴィデンスを持つバリュー投資の有用性を説いた本が凄く減っているので、その意味でも有用な一冊と思います。(続く)

の第5弾です。

今日も、第5章 バリュー投資対グロース投資 から。

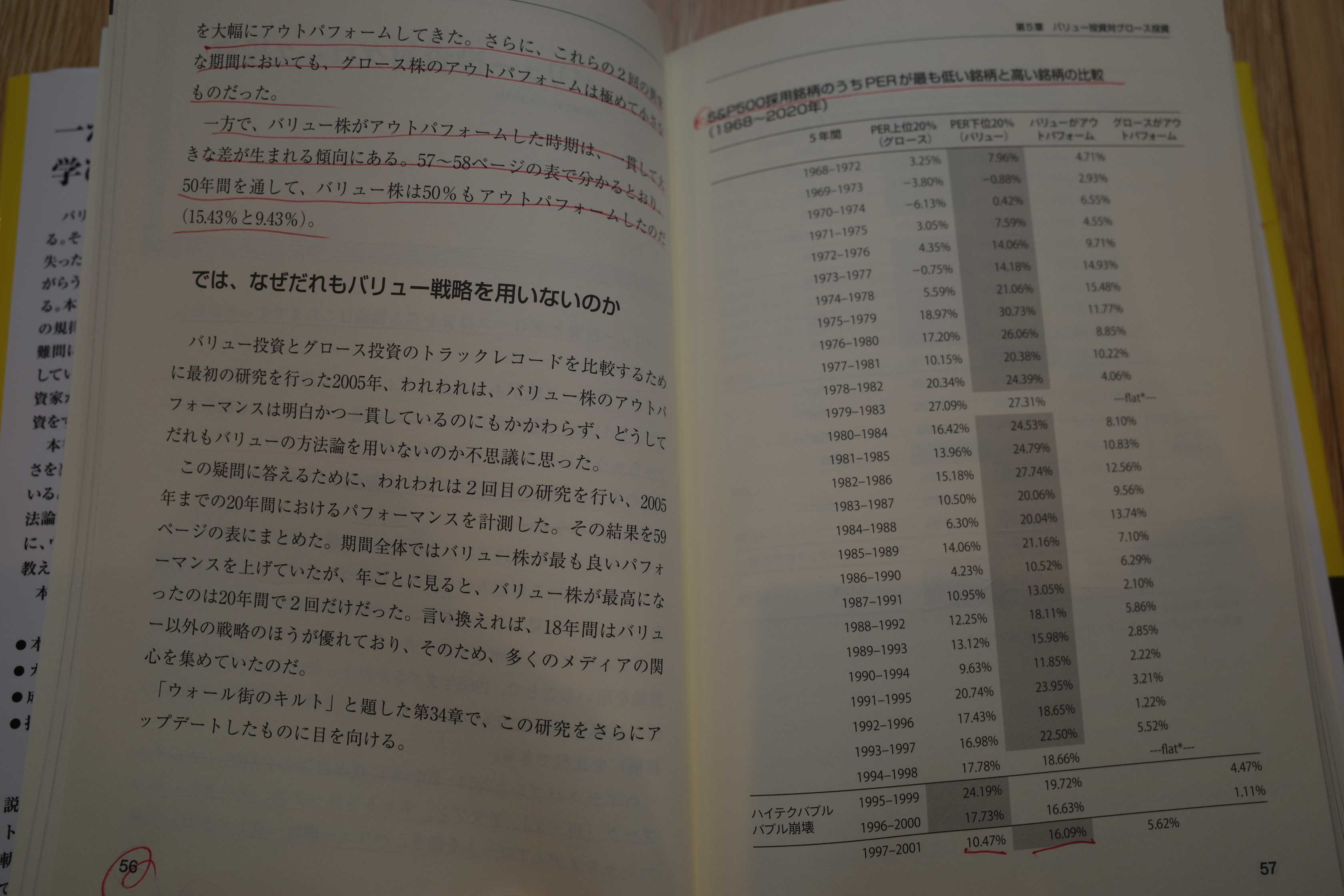

ハイテクバブルと2014~2020年に及ぶ直近のFANG(フェイスブック【現メタ】、アマゾン、ネットフリックス、グーグル)やソーシャルメディアブームを除き、バリュー株は一貫してグロース株を大幅にアウトパフォームしてきた。

さらに、これらの2回の異常な期間においても、グロース株のアウトパフォームは極めて小さなものだった。一方で、バリュー株がアウトパフォームした時期は、一貫して大きな差が生まれる傾向にある。57~58ページの表で分かるとおり、50年間を通して、バリュー株は50%もアウトパフォームしたのだ(15.43%と9.43%)。

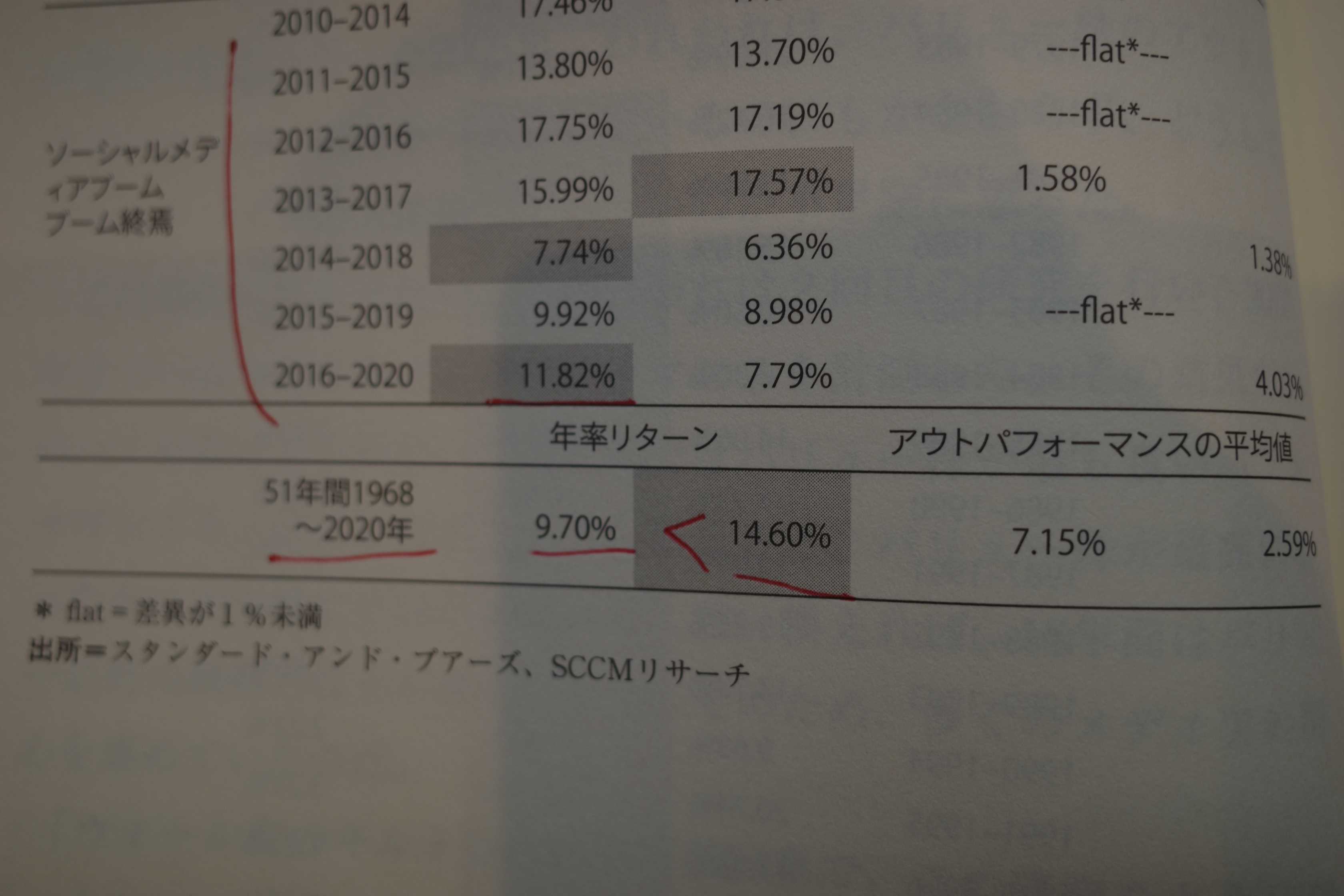

S&P500採用銘柄のうちPERが最も低い銘柄と高い銘柄の比較

はい、下の表を見れば、1968年~2020年の「51年間」という長期で見て、年率リターンがバリュー株が14.60%に対してグロース株は9.70%なので、バリュー投資が優位なのは明白です。その差は圧倒的であり議論の余地は無いですね。

ただ、これは別に「カレンが新たに見出した事実」ではなく、過去の多数の名著で既に繰り返し述べられていることです。例えば、 「ファクター投資」 では、1952~2015年の長期間の観察で、BMR(PBRの逆数)で4.1%、PCFRで4.7%、PERで6.3%の バリュープレミアム が観察されたと報告されています。

なので、カレンの本書には実は特に目新しい内容がある訳ではないのですが、バリュー投資の魅力を非常に平易な言葉で書いている点に大きな魅力があります。

また「バリュー投資冬の時代」が長く続いたせいで、2025年現在の世の中には長い歴史と強力なエヴィデンスを持つバリュー投資の有用性を説いた本が凄く減っているので、その意味でも有用な一冊と思います。(続く)

お気に入りの記事を「いいね!」で応援しよう

Last updated

Nov 29, 2025 02:45:16 PM

[投資本書評] カテゴリの最新記事

-

4. バリュー投資が不人気な理由。 Nov 25, 2025

-

3. サルでも出来る手法。 Nov 20, 2025

-

2. 低PER、低PBR、高配当利回りが大切。 Nov 17, 2025

【毎日開催】

15記事にいいね!で1ポイント

© Rakuten Group, Inc.