2009年11月の記事

全42件 (42件中 1-42件目)

1

-

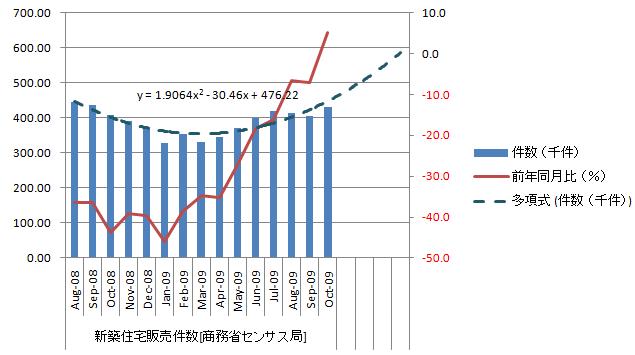

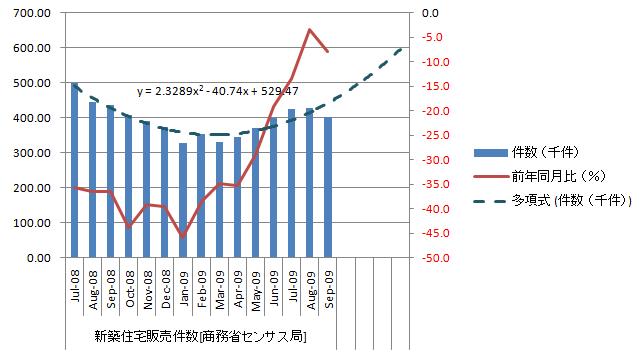

2009年10月米新築住宅販売件数[米商務省]

いまさらの米新築住宅販売件数。備忘録として記載。 10月の新築住宅販売件数は予想以上にいい数字である。初回住宅購入者向け税額控除措置の駆け込み需要が大きいとは言えなかなかのものである。初回住宅購入者向け税額控除措置が延長されることから来春までは、堅調に推移しそうである。米住宅市場は底入れしたと考えて間違いなさそうである。今年5月あたりで多くのアナリストが予想した通りの結果となった。あと、不動産市場で残った問題は、商業用不動産のみとなってきた。 これが一番の難物である。 UPDATE1: 10月米新築住宅販売は予想外の6.2%増、1年ぶり高水準(2009年 10月 29日 05:26 JST ロイター) 米新築住宅販売件数(年率換算)をグラフ化すると下図のようになる。 新築住宅販売件数(年率調整済)は増加基調、直近の増加。対前年同月比は上昇基調でプラス圏に突入、直近は上昇。増加幅は徐々に縮小していると思われるが来春までは増加を維持しそうである。 米新築住宅販売件数の長期推移ををグラフ化すると下図のようになる。 1996年末までの一次回帰直線から考えて、新築住宅販売件数は月当たり6万件程度までは戻りそうである。年率換算で70万件。短期的な調整はあるとしても今後5年程度で此処までは戻ると考えている。 詳細を見ると在庫は減少基調を継続し、在庫レベルも相当低い。価格は下げ止まる気配はあるが上昇に転じるにはまだ時間がかかりそうである。平均値と中央値が寄ってきているから投げ売りは大分、収まってきた感じである。 住宅価格は個人所得と相関があるから、個人所得が伸びないと本格的な上昇は望めない。個人所得の本格的な回復が始まるのは相当時間がかかるとみられ、価格の低迷は当分続きそうである。参照資料 新築住宅販売件数[米商務省] ブックマーク 経済と株式経済ニュース株取引

2009年11月30日

コメント(0)

-

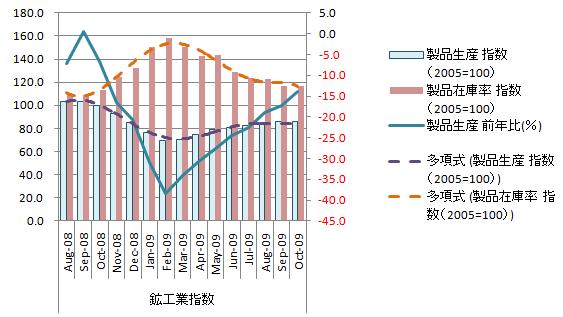

2009年10月国内鉱工業統計[経済産業省]

生産拡大幅の縮小傾向が鮮明化してきた。来年1-3月には余程のことがないとマイナスに転換すると見られる。先月よりも状況は悪化し、円高から新興国向け輸出頼みの生産拡大はちょっと厳しそうな状況である。現政権下の産業政策・経済政策はちょっと期待できないからちょっと困ったことになってきた。 鉱工業生産0.5%上昇 10月、伸び率は大幅縮小(2009年 11月 30日 11:24 日経ネット) 鉱工業生産・在庫指数をグラフ化すると下図のようになる。 生産指数は辛うじて上昇基調を維持、直近8ヵ月連続上昇。対前年同月比も同様。在庫率指数は下降基調なれど改善幅が減少しほぼ横ばい。在庫率指数は適正水準と考えられる100を大幅に上回る116.9で改善が足踏みし始めたと言うことはになる。生産の戻りが出荷の回復幅を上回り在庫調整が進まないと見られる。 前月比の推移をグラフ化すると下図の様になる。 生産指数の前月比は、徐々に増加幅が減少。11月-12月はプラス圏を維持できそうではあるが先行きはちょっと暗い。出荷も同様で生産よりも先行きが悪い。在庫指数の改善もひと段落。生産指数の谷から山までの平均はだいたい一年前後、通常なら来年1-3月位で下降に転じるはず、グラフを見る限りでは、今回は早めの転換なりそうである。 対前年同月比の推移をグラフ化すると下図の様になる。 生産・出荷指数の対前年同月比はマイナス幅を徐々に縮小しているが対前月比の推移からみてマイナス10%前後で縮小が止まるのではないかと予想される。 現状、企業在庫は過剰で、出荷指数推移からみて後5か月で調整できる範囲にはないと思われる。経営陣としては、今年度末なら損を出しても株主に言い訳がつくが来年度は無理と見ていると考えている。現在の過剰在庫分は、来年度に繰越せない。企業は年度末に向け生産を縮小してくることが予想され、今後、業績の上方修正は限られてくると考えている。参照資料 鉱工業指数[経済産業省] ブックマーク 経済と株式経済ニュース株取引

2009年11月30日

コメント(1)

-

2009年11月第3週分米石油在庫統計(2008/11/25発表分)

11月29日14:00時現在、原油先物価格(WTI)は現在76.02ドル。現在は下降局面。だた、スローストチャスからは、底を形成しシグナル発生もちょっと上昇に転じるとは思えない。原油需要動向からは、上値は限られそう。 米エネルギー省エネルギー情報局(EIA)が発表した週間(11月25日まで)石油在庫統計を分析してみると相変わらず、原油在庫は横ばい。石油製品需要の弱さからくる需要減を原油輸入削減で相殺している状態が継続している。ドル安で原油輸入量は大幅減、その分を国内原油増産。 ドル安は今のところ米国経済にプラスで推移していると思われるが、現状水準は行き過ぎと観ている。短期的には経済にプラスでも長期的にはマイナス、米国の政治力にも影響がでそうな処まできている。「ドバイショック」の遠因でもあるとみている。 ガソリン需要は長期減少基調。個人消費が弱いがちょっと戻してきた。このあたりで安定するなら、年末クリスマス商戦は厳しいだろうが昨年程にはならないだろう。但し、減少が止まらないようなら米国クリスマス商戦は、最悪となりそうである。国別の貿易統計から見て、米国も日本同様の安売り合戦となりそうではある。 軽油需要は回復基調ではあるが、あまりに回復が鈍い。再度落ち込むということは考えられないが、産業需要の回復も限定的である。 個人的には、原油価格は、需要を反映しておらず、「ドバイショック」から今後相当な下げ圧力を受けると予想する。60ドル前後に沈んでくれると産業活動にはプラスに働くと考えている。今の原油価格の水準は産業活動に対し抑制的に働くと考えている。参照資料 米石油在庫統計[米エネルギー省エネルギー情報局] 経済と株式経済ニュース株取引

2009年11月29日

コメント(2)

-

銀行株下落で思うこと

東京市場での銀行株の下落がきつい。世の中デフレってことだから市中に流通しているお金は日に日に減っているってことのなる。この状況下で銀行株の下落はちょっとやばそうな気がしてならない。 資本調達コストの上昇で、信用収縮がまたぞろ始まりそうである。今後、国内銀行融資額の縮小は避けられず産業活動の停滞、海外投資資金の本国還流による円高は避けられそうもない。 個人的には、銀行株が現在の価格のまま低迷するなら、早晩、銀行の信用創造機能が消失するだろうと考えている。銀行は、大分前から、利益源泉を手数料収入へとシフトさせようとしている。つまり、社会の公器として担ってきた信用創造機能を放棄し、見えざる公的負担を軽減しを目指していると思われる。、 銀行融資残高の増加幅は既に減少傾向で、融資額自体が減少に転じるの時間の問題と見ていいたが、こうなってしまっては、銀行融資残高の急激な圧縮は避けられないと見ている。 新BIS規制は資本の質に規制を掛けようとしているから邦銀は普通株での増資をせざるを得ない。現在の株価で資本調達すれば、銀行が負担する資本調達コストは莫大な額にのぼり経営的には成り立たないだろう。銀行は保有資産の圧縮せざるを得ない。また、亀井静香金融相の「返済猶予法案」の成立と銀行融資残額が減る要素には事欠かない。中小企業にお金がまわる訳がない。 現状での「ドバイショック」は相当に痛く、確固たる産業政策・金融政策を持たない方針の現政権下では、その影響は大幅に増幅されそうな気がする。現政権はマニュフェスト実施財源を優先する為、緊急事態に対し財政出動するお金がない。「ドバイショック」の影響を直接受ける業界の損失を緩和する措置はとれず、連鎖的増幅され全産業に影響が拡がることが予想される。参照資料 経済と株式経済ニュース株取引

2009年11月28日

コメント(0)

-

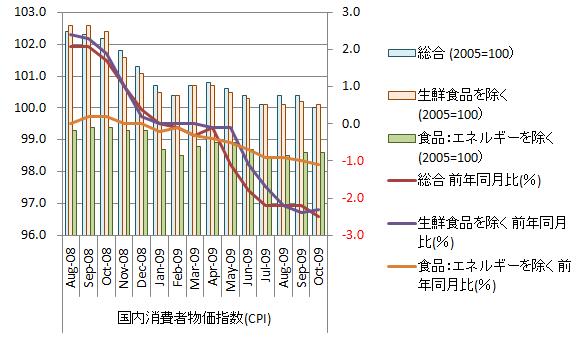

2009年10月消費者物価指数[総務省]

いけません総合指数がまたぞろ下げ始めた模様です。コアコア指数を支える材料がなくなりデフレが深化は避けられないかもしれない。円高が輸入物価を押し下げ、総合指数を下押ししている。円高ドル安傾向は治まりそうもないし、需給ギャップが解消する訳もない。0金利政策下では、デフレを抑える有効な金融政策は存在しない。実績から言えば、量的緩和策もデフレには効果が薄い。 需給ギャップを解消せずにインフレにするなら国債のデフォルトが一番簡単なのかもしれない。これなら間違いなくインフレに振ることが可能。個人的には遅かれ早かれ政府債務のデフォルトは避けられないと考えているので、もしかしたらやりようがあるのかもしれない。例えば、年金給付額を半減させるとか、郵貯・簡保を凍結すつとかはやれそな気がする。消費者物価2.2%低下 10月、食品・衣料の値下げ続く(2009年 10月 30日 12:01) 日経ネット) 物価指数をグラフ化すると下図のようになる。 総合指数は下降基調で直近下降。対前年同月比はマイナス圏で推移し、直近は下降。総合指数は底抜け状態に逆戻りでどこまで下降するか見通しがつかない。為替市場の円独歩高で輸入物価の下落は避けられない、内需不足は深刻状態。下降が止まる要素が見当たらない。 コア指数も下降基調で直近下降。対前年同月比はマイナス圏で推移し、直近は微増。エネルギー価格上昇が下支えしているようではあるが、円高で先行きはあまり期待できない。 コアコア指数は下降基調で直近下降、対前年同月比はマイナス圏で推移し、直近は下降。総合指数が下降に転じたことから、コアコア指数は当面下げ止まりそうにない。ずるずると下降し行きそうである。 個人の意見として、日銀はデフレを抑え込もうとはしないだろうと考えている。デフレの原因は需給ギャップであり、金融政策で解消できるとは考えられない。費用対効果は限定的で冒険的政策を実施する価値はない。 需給ギャップを解消するには需要を増やすか供給を減らすかしか方法がないはずである。景気後退で民需・外需の伸びは期待薄、公需を増やさなければ需要は増えない。しかし、財政状態は公需を増やすことを許さない。ならば、供給を減らせばいいのだが、これには、大幅な人員整理が伴い、労働組合との関係で民主党が実施することは不可能。八方塞がりで政府は打開策を出せないとみる。 デフレは10年単位で継続し、来年の1-3月辺りまで下げ幅がきつくなりそうな気がする。 参照資料 消費者物価指数(平成21 年10月分)[総務省統計局] 経済と株式経済ニュース株取引

2009年11月28日

コメント(0)

-

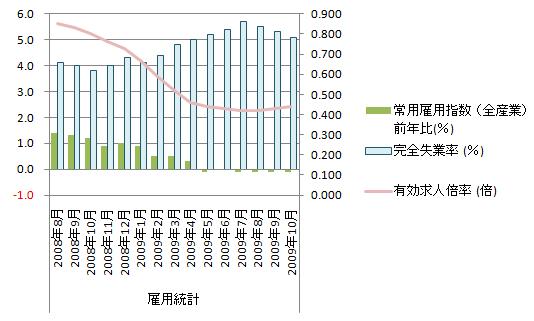

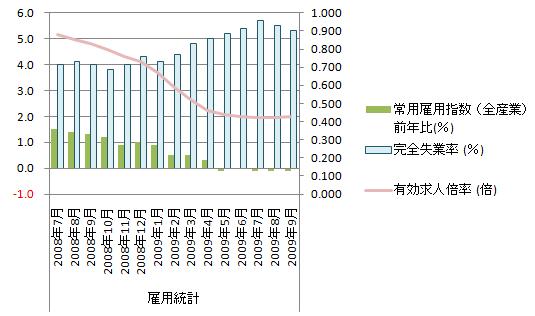

2009年10月国内雇用統計[総務省]

失業率は下降基調に転じ、求人倍率も底入れしたたようである。消費者物価指数の下降幅は大きな需給ギャップ(需要不足・供給過剰)が存在していることを示しており、企業が未だ余剰人員・余剰設備を抱えたまま失業率・求人率が改善したことを意味する。好ましい状況とは考えられない。 「民主社会主義」色の強いの政権運営から企業が雇用調整を躊躇している様子が窺われる。急激な景気縮小の反動からくる景気拡大で企業業績は一息ついているが、問題の本質である需給ギャップは解消しておらず、問題の先送りにより今後、景気は長期低迷することが予想される。 就業者数は対前年同月で117万人減の6271万人。完全失業者数は89万人増の344万人。労働力人口は35万減の6038万。労働人口減少数を上回る就業者数減少が止まらないことから失業の長期化で就職を諦める人の増加が、完全失業者数を減少させたものと考えられる。 失業率・求人倍率は改善基調ではあるが、雇用状況の悪化はだらだらと継続している。現政権下では、大規模な解雇伴う生産資源の再構築は抑制されると考えられる。よって、今後も労働市場の需給のアンマッチは解消されず、また、有望産業への労働力移動も阻害されると思われる。現政権が推し進める政策で日本経済が成長軌道に戻るとはちょっと思えない。UPDATE2: 10月完全失業率5.1%で3カ月連続の改善、厳しい雇用情勢は継続(2009年 11月 27日 13:28 JST ロイター) 失業率をグラフ化すると下図のようになる。 失業率は下降局面、直近3カ月連続の下降。有効求人率は0.4前半で緩やかな上昇基調。就職を諦めた人の増加で統計上は改善に向かっているように見えているが状況は依然悪化傾向。企業は余剰人員を抱えたまま景気回復待ちを続けており、当面、新規労働需要が創出されることはなさそうである。政府の「雇用調整助成金」を貰い当座を凌ぐ方針で、賃金は下がらざるをえない。内需拡大は絶望的である。 個人的な意見では、民主党が選挙公約(マニュフェスト)として掲げた政策の8割程度を放棄して、現実路線に戻すなら激しい雇用縮小を伴うものの早期に労働市場の調整が終了するのではないかと考えている。このまま、だらだらとした労働市場の調整が続くと労働力の質的劣化が進み取り返しのつかないことになりかねないと思うのだがどうだろう。 民主党政権の政策について考えてみると、選挙により政党が掲げる政策を国民が選択したのであるから、選択した政策を実施し、発生する不利益は国民が負担するのが当たり前、政党にその責任を問うことは不当であり公平性に欠けると思われる。政党が選挙により国民より付託されたのは選挙公約(マニュフェスト)として掲げた政策の実施で、実施した結果が失敗であったとしても、その責任は国民が甘んじて受けなければならないと考えるからである。人によっては長期失業によって生命の危機に直面させられることになるが仕方がないと言うことになる。なかなか、厳しい世の中になったものである。参照資料 労働力調査(基本集計) 平成21年10月分(速報)結果[総務省統計局] 経済と株式経済ニュース株取引

2009年11月28日

コメント(0)

-

日本政府は為替介入する可能性について

今日は我が目を疑うような円高で84円80銭前後まで急伸。アラブ首長国連邦(UAE)のドバイ政府系不動産開発会社が25日に債務の支払猶予を申し出でで、中東向け投融資が多い欧州系金融機関への不安感が高まりユーロ売り円を買う動きが加速、これが、昨今のドル安円高に加わったのが原因らしい。 藤井裕久財務相は為替介入を匂わせる発言をしているが、自分が見るに為替介入する気はないと考えている。なぜならば、為替介入の原資である外国為替資金特別会計の一部を、来年度一般予算の財源に回すことが決まっている。今、大規模為替介入を実施すれば、一般会計に繰り入れできる余剰金が大幅に減額してしまう危険がある。藤井裕久財務が、来年度予算に穴を開けるリスクを冒してまで為替介入をするとはおもえない。 当面、円高は収まりそうにない気がする。 経済と株式経済ニュース株取引

2009年11月27日

コメント(0)

-

円高が止まらない。でも、これって昔もやちゃったよね藤井財務大臣

なにやら1ドル79円を割り込みかねない雰囲気になってきた。円高記録ホルダの藤井財務大臣の自己記録更新は近いのかもしれない。 日本が単独で市場介入しても円高を押し返す力は限られる。しかも、今はデフレ、市中に流通している円は平時より大分少なくなっている。こんな時、市中から政府短期証券(FB)で資金を吸い上げてドルを買い入れるとなると・・・。介入できる資金は限られる。 日本の実体経済には、円高になるような要素が存在しない。米国の実体経済にはドル安のする要因は存在するが円を急騰させる要因は存在しない。現在の円高ドル安は投機の影響である。 投機資金の影響で市場が混乱ている場合、米国の協力がなければ沈静化することはできないだろう。普天間基地の移設問題でもめてる現状では、米国の協力を得ることは難しそうである。 しばらくは底抜けで円高が進みそうである。

2009年11月26日

コメント(0)

-

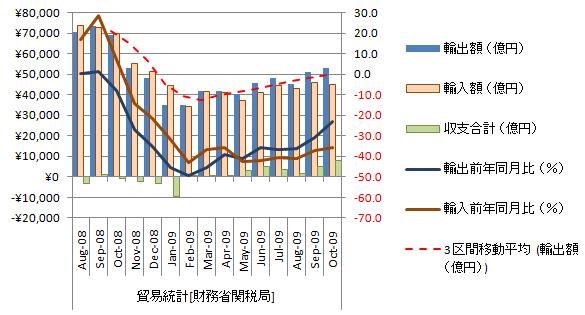

2009年10月国内貿易統計[財務省]

思っていたより良好な内容。輸出額は前年同月比23.2%減の5兆3089億円で予想以上の増加。輸出は順調に改善してきているようである。今年9月より企業の想定為替レートを上回り円高が進んでいるのに輸出額が減らないのは頂けない。輸出数量がかなり伸びていると言うことだがはたして採算ベースになっているかちょっと不安な状況である。10月の輸出23%減、黒字は金融危機後最大 貿易統計(2009年11月22日 日経ネット) 貿易統計をグラフ化すると下図のようになる。 輸出は増加基調、直近は増加。輸出の対前年同月比はマイナス圏で推移し上昇基調、直近2ヵ月は上昇。輸出の回復は快調に上昇している。 輸入は増加基調、直近は減少。輸入の対前年同月比もマイナス圏で推移し上昇基調、直近2ヵ月は上昇。輸入の回復は非常に緩慢である。 収支は9か月連続の黒字、直近は増加。 外需は金融危機後の減少率に対して緩慢ではあるが戻って来ていることは確かなようであるが、危機前の水準まで戻るには相当な時間がかかりそうである。気がかりなのは、円高が進んで輸入がほぼ横ばいで推移しているのに、輸出が伸びていることである。為替変動に輸出が反応していないことを考えると輸出企業がダンピング価格で無理な輸出を行っている可能性を否定できない。年度末決算の影響が危惧される。 貿易統計の長期推移をグラフ化すると下図のようになる。 輸出と輸入共に回復基調なのだが収支の改善が遅れている。輸出額は2004年水準まで戻しているが輸入額は2005年の水準、金融危機後最大の黒字とと言うがグラフを見てわかる通り、金融危機前に比べると見劣りする。輸入額から考えると、あと5000億程度輸出が増加していてもおかしいはない。輸出企業の収益構造が金融危機前後で大きく変化してしまい。貿易収支の黒字が出に難くなっていると考えられる。 国地域別の輸出額をグラフ化すると下図の様になる 米国・中国・EU向け全て軽快に復帰。全体的にも回復基調が鮮明である。ただ、個人的には、そろそろどこも頭打ちになってきていると考えている。中国・アジマ向け輸出はこの辺までで限界と見ている。米国・EUはもう少し伸びるかもしれない。 それにしても、円高ドル安がちょっとひどい。近年は貿易黒字増大が強い円需要を引き起こすことがなくなり、実需から円高を引き起こし難い構造が出来上がっている。それなのにこれである。参照資料 平成21年10月分貿易統計(速報)[財務省]経済と株式経済ニュース株取引

2009年11月26日

コメント(0)

-

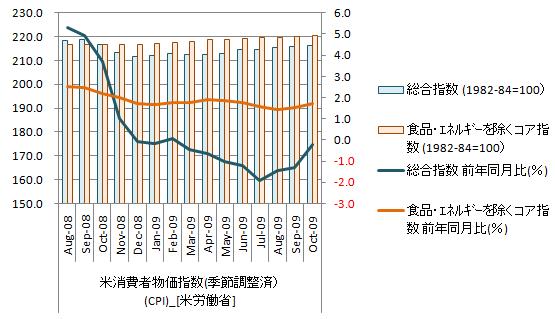

2009年10月米消費者物価指数(CPI)[米労働省]

備忘録として書いてみる。 消費者物価指数は、超低水準で推移していて非常に緩慢な上昇局面ととらえている。総合指数とコア指数は卸売物価指数と同傾向で、ドル安による資源価格上昇が指数全体を支えている。米国内も需給ギャップ(需要不足)が発生していて、物価を下押ししている。米国政府は財政赤字が大幅拡大したとしても、追加の景気対策を実施してくるとみられる。需給ギャップを放置して、デフレ傾向が長期化すれば日本と同じ袋小路にはまり込んでしまう。 新規発行国債は、米国内で活動する金融機関に規制をかぶせて買わせるのではないかと考えている。銀行のハイリスク商品投資比率に制限を加えれば、銀行は、米国債を買わざるを得ない。新たな国債需要を発生させられれば、長期金利を抑えることができる。今が一番やり易い時期ではある。10月の米消費者物価指数は前月比+0.3%、コア指数は+0.2%=労働省(2009年 10月 16日 00:55 JST ロイター)消費者物価指数をグラフ化すると下図のようになる。 総合指数は緩慢上昇基調で推移し、直近3カ月上昇。対前年同月比はマイナス圏推移し、上昇基調。直近4カ月上昇。コア指数も緩慢な上昇基調で推移し、直近10カ月増加。対前年同月比は下降基調。ドル安による資源高に支えられデフレへの転落を免れているという感じである。今の状態では、ドル高は厳禁と言える。 総合指数・コア指数の前年同月比の長期推移をグラフ化すると下図のようになる。 総合指数の前年同月比は上昇をし始めているが長期推移はまだ下降基調、コア指数も下降基調で、下げ止まりの気配がみえてこない。 また、総合指数の直近の振幅幅は異常で、戻り幅は限られると考えている。 総合指数の長期推移をグラフ化すると下図のようになる。 90年-97年末までの一次回帰直線と比べると総合指数は調整しきれずに、再度上昇。このまま総合指数が上昇して行くことは危険である。今以上に上昇すれば調整が待っている。来年の夏あたりまで総合・コア指数共に横ばいで推移することが好ましいのではないかと考えている。参照資料 米消費者物価ニュースリリース[米労働省] 経済と株式経済ニュース株取引

2009年11月25日

コメント(0)

-

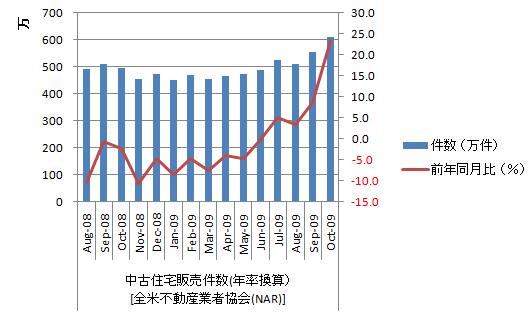

2009年10月米中古住宅販売戸数[全米不動産業者協会(NAR)]

初回住宅購入者向け税額控除措置の駆込み需要で上昇?。当初は11月末までだったので駆込み需要とはちょっと違う気がするが、当面は崩れそうにない。初回住宅購入者向け税額控除措置は延長されたので、もう、販売数量が底割れすることはないだろう。販売価格も今年中には下げ止まると考えている。金融機関が抱える不良資産もこれ以上劣化することはなさそうである。 UPDATE1: 10月米中古住宅販売は予想上回る年率610万戸、07年2月以来の水準(2009年 11月 24日 02:21 JST ロイター) 米中古住宅販売戸数標を表にすると下図のようになる。 販売戸数は増加基調、直近2ヵ月増加、対前年同月比は上昇基調でプラス圏で推移し、直近2ヵ月上昇。中古住宅市場は底入れし、順調な回復を見せている。政策の後押しもあり、今後も底堅い動きになると予想される。 中古住宅販売の詳細を見ると戸建住宅より集合住宅の伸びが大きく、集合住宅にも動きが戻ってきた。在庫は減少基調で在庫日数も改善。住宅価格は減少基調だが販売数量の推移をみると。時期に底入れすると考えられる。 個人の住宅資産の損切りを中古市場は十分吸収し販売数を伸ばしている。しばらくは、雇用回復と所得増額は望めないが、中古住宅市場がこの調子なら個人の不良資産最終処理も加速すると考えられ、案外早く、個人消費も本格的な回復基調に復帰するかもしれない。参照資料 中古住宅販売レポート[全米不動産業者協会(NAR)] 経済と株式経済ニュース株取引

2009年11月25日

コメント(0)

-

ブログアクセス数500/日に思うこと

昨日、本日と日当たりのアクセス数が500を超えている。本日に至っては600を超えそうである。うれしいことなのだが、明日の日経平均株価が怖い。 継続して読んで下さっている方は、おわかりいただけると思うのだか、ブログの内容は非常にネガティブな内容になっていて、あまり明るい見通しが書かれているわけではない。アクセス数の推移は日経平均の逆相関になっている。投資で損失を出したし人が、『なぜ、見通しを間違えたのか』とネット上で検索した結果、当ブログに行きつくのだと考えている。 アクセス数は、明日の東京市場が超弱気相場であることを示している。アクセス数の増加がスパムアクセスでないとすれば・・・・ちょっと、不安。

2009年11月24日

コメント(0)

-

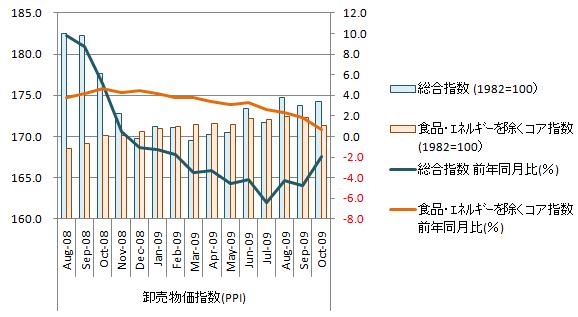

2009年10月米卸売物価指数(PPI)[米労働省]

今更ではあるが米卸売物価指数について書いてみる。備忘録程度の意味しかないかもしれないが取敢えず気のついたことを書いてみる。 食品・エネルギーを除くコア指数の推移より米国経済でもデフレ傾向が継続している。ただ、総合指数は、今年3月あたりから始まった資源価格高騰で下支えされ、穏やかな上昇に転じている。 資源価格が上がり、製品価格が下がってるのだから、製造業の収益を圧迫し、鉱工業生産の伸びを押さえると見られる。 また、卸売物価コア指数が下落し続けてているのだから、今後の売上見通しについて小売企業は悲観的で、製品・商品の購入を控えていると考えられる。卸売物価コア指数に下げ止まりが見えてこないと、消費者物価指数が上昇基調に復帰するのは難しい。 現状は、需給ギャップ(需要不足)が発生していて、消費者物価が増加基調に転じるのは来年の4-6月当たりになりそうな気がする。訂正:10月の米卸売物価指数は+0.3%、コア指数は‐0.6%=労働省(2009年 10月 20日 21:42 JST ロイター)卸売物価指数をグラフ化すると下図のようになる。 総合指数は横ばい、直近は上昇。対前年同月比はマイナス圏で推移し上昇基調、直近は上昇。底の形成途中で、資源価格の暴落や急激なドル高が起きなければ底割れすることはなさそうである。 コア指数は下降基調、直近3カ月減少。対前年同月比は下降基調、直近4カ月は下降。下降の止まる気配が見えない。前年同月比がマイナスに沈み、本格的なデフレに突入する可能性が出てきた。年明けにも米国政府は追加の景気対策が実施してくると思われる。 卸売物価指数から米国内需の戻りは弱く、供給をかなり下回ると見ている。米国は海外からの供給が非常に大きい為、これを削減できれば需給ギャップが早期に解決すると考えられる。 米国金融当局は現状水準でのドル安を当面続けると考えられる。しかし、今以上のドル安は輸入物価上昇を招き、需要を下押ししてしまうと見られるので、今後もドル安が進むとは考えられない。 また、今後、米国政府の保護貿易的な姿勢が強まることはあっても、弱まることはなさそうで、来年あたりから中国との貿易紛争が本格化すると考えている。オバマ大統領の支持率が低下してきているので議会を抑えることは困難。 懸念されるのは、資源価格高騰である。実需を反映しない金融相場、たぶんバブルであると考えている。これがクラッシュするとダメージが大きい。 前年同月比の長期推移をグラフ化すると下図のようになる。 総合指数の変動幅が年を経る毎に増幅している。コア指数の変動幅はほぼ一定なので、エネルギー資源及び食料価格の変動幅が増幅していると考えられる。変動幅を増幅させているのは投機資金とみられ、直近の下落にもかかわらず相当量の資金がエネルギー資源及び食料価格に滞留しているとみられる。 総合指数・コア指数の長期推移をグラフ化すると下図のようになる。 安定成長期の1990年から1997年末までの一次回帰直線を入れ、その乖離幅をみてみると総合指数は金融危機で調整されたとは言い難い状態。にも関わらず再び上昇局面入りしている。 個人的には、このまま、上昇するのはちょっと無理だとみている。たぶん、中国経済の変調、米国の利上げが引き金となって資源バブルは崩壊するとみている。来年の4-6月までには米国金利の先行きが見えてきそうなのでこの辺がポイントになるのかもしれない。参照資料 卸売物価指数詳細レポート[米労働省] 経済と株式経済ニュース株取引

2009年11月24日

コメント(0)

-

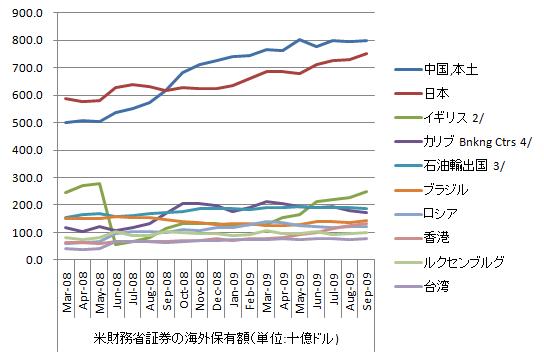

2009年09月米財務省証券海外保有額[米財務省]

米財務省が11月17日に発表した9月の対米証券投資統計によれば、海外政府および海外投資家の中長期の米国債は447億ドルで8月よりも増加したらしい。経常黒字国から経常赤字国・米国への資金の還流に大きな変化は見られない。ただ、財務省短期証券(TB)や株式スワップ等の短期金融資産への流入額が大きく、資金の足が速い。年末を超えるまでは金融市場の乱高下が予想される。 9月対米中長期証券投資:買越額407億ドル、機関債売り越し(Update1) (2009/11/18 00:20 JST ブルームバーグ) 米財務省証券海外保有額をグラフ化すると下図のようになる。 日本・英国の伸びが大きく、中国が横ばい。中国は元高ドル安が進むと考えて、ドル資産を買増しを控えている。これに対し、日本は、円安ドル高、英国はポンド安ドル高が進むと見てドル資産の買増しに走っている感じである。長期保有方針なら妥当なところと考えている。 今後、貿易決済に使用されるドル、円、ポンドの割合は縮小するから外貨準備に占めるドル、円、ポンドの割合は縮小せざるを得ない。これら通貨の相対的な減価はさけられないと見ている。 何の根拠もないが個人的には、10年後、貿易決済に使用される通貨割合をドルで40%前後、ユーロで45%前後、その他で15%と考えている。中国のGDP成長率から、将来、元は必ず基軸通貨になり、逆に、円は基軸通貨から脱落し、地域通貨となるだろうと予想される。 まあ、円の価値が下がり、日本経済が中国経済に追い付くには100年はかかると言われる状態になれば、今の経済問題の大半は解決すると見られるのだが、そこまでの経済縮小に日本社会が耐えられるかが問題。耐えるには無理だろうなぁ~。 日本国債は貯蓄率の減少速度および名目GDPの伸び率から10年以内に国内で消化できなくなる。いつかハイパーインフレを起こさせないと国債のデフォルトは避けられなくなる。こんな状態の円が現状の価値を維持し続けることは非常に困難。延命措置で増税や財政支出削減をいくら実施しようとも、ないものはを集めることはできないし、ないものは払えないのだから結果は同じである。 考えられる打開策は、名目GDPを大幅に増加させるか、国民が現状消費を削り生活水準を大幅に落とすかしか方法がない。名目GDPの大幅増加は不可能なのだから、政府は国民に生活水準の大幅低下を受け入れさせなければならないとみている。参照資料 2009年09月対米証券投資統計[財務省] 経済と株式経済ニュース株取引

2009年11月23日

コメント(0)

-

景気2番底懸念に思うこと

景気2番底懸念の本質は、『日本政府に経済成長させる能力がない』との疑われていることだと考えている。最近の株式市場の値動きは、そう言った投資家の思いを反映しているのだと考えている。 GDPデフレータが示す日本経済が抱える構造的問題は、需給ギャップ(需要不足)が長期に亘り安定して存在することである。一時的に解消されることはあっても1990年代後半からベースは需要不足・供給過剰である。不思議なのは、需要不足・供給過剰で経済が安定し、穏やかなデフレ状態が継続していることである。世に言うデフレスパイラル状態?。 近代的な金融制度が定着してから先進国と呼ばれる程の経済規模を持つ国で需給ギャップ(需要不足)からくるデフレが長期間継続した例が日本以外存在しない。日本経済は非常に特殊な状態にあるとみられる。 本来、需要不足が発生すれば供給側で経営破たんが多発し、速やかに供給能力が減少し、供給が需要を下回り、デフレは解消するはず。これが日本では起きないのだ。中国からの輸入増を問題視する人もいるが、中国からの輸入増は全ての国に等しく存在するのに、デフレは日本だけである。日本経済自身に問題があるとしか言いようがない。 どう考えても、淘汰されるべき企業が淘汰せずないから需給ギャップが解消されずデフレが継続してしまうののだと見られる。 小泉政権は、銀行の不良債権を強制消却することで赤字企業を倒産させて供給能力を減らし、需要を拡大するため規制緩和を進めたが、需給ギャップや各種物価指数の推移をみる限り需要不足はあまり改善していない。 これは、資金力のある大企業の経営陣が、自らの失敗を認める事業再編に消極的で、赤字事業を温存したためと考えられる。黒字事業の成長が阻害されて国際競争力を失おうとも、黒字事業の利益を赤字事業にまわして現状を維持し、責任の所在曖昧にして責任の追及を逃れようとしたのだと見ている。 日本の産業コアである大企業群の供給能力の削減は、強権を行使し続けた小泉‐竹中路線でも上手くいかなかったのだ。過剰供給能力は温存され、金融政策で発生した円安による外需に過度に依存する産業構造が出来上がってしまっと考えている。 技術力に裏打ちされた製品力で輸出が増加したのならば、金融危機でここまで外需が減るとは思えないし、また、世界経済が回復基調を強めているのに外需の戻りが円高に押されてここまで鈍くなることも考えられない。 現鳩山政権の経済政策は、国内産業の供給能力に手を付けずに、現状よりも需要刺激効果の高い事業に政府支出を振り向けることで需要拡大して需給ギャップを解消しよう言うかなり無謀な政策である。 雇用対策を優先すれば、供給能力の調整は中途半端になりがちになり期待できない。また、政府支出総額が変わらないなら常識的に考えて需要が劇的に改善することはあり得ない。 『コンクリートから人へ』のスローガンは耳触りがいいが、物が動かない金銭取引は、不正の温床になり易い。物が動かない取引は波及効果が異常に低い。考えてみればわかることだが、コンサルサービスは、幾らでも手を抜くことができるが、ダム工事の手抜きには限界がある。どちらも問題があるがダムの方がまだ益しなのだ。 現金の直接給付は、これまでの経験から半分以上は貯蓄に回る、公共工事に比べ遥かに需要創出効果が劣り。波及効果も限定的となる。 鳩山政権の政策で需給ギャップが早期で解消をするとは考えられない。ならば、現在の景気拡大は早期に終了し、縮小に向かうだろうと考えられる。需給ギャップが解消しないならデフレも収まらないし、財政再建も不可能。景気の2番底は避けられないと考えている。参照資料 経済と株式経済ニュース株取引

2009年11月22日

コメント(1)

-

政府が「デフレ」宣言。何で今頃・・・

何を今さらという感じである。政府は2001年3月の月例報告てデフレを認定してから、今までデフレ脱却宣言をしたことがない。2006年7月の月例経済報告から「デフレ」の表現が消えていたが、その間、価格変動の大きいエネルギー及び生鮮食料品を除く消費者物価指数の推移を見る限りずーっとデフレ状態である。 景気が2番底へと向かう可能性が高くなり、もしもの時の為の布石を打ったと言う感じである。景気腰折れをデフレのせいにしておいて、『民主党政権の経済政策で景気が腰折れした』との批判をかわす備えとみる。 デフレが景気悪化の犯人なら、『早すぎる日銀の金融緩和政策中止でデフレが深刻化し、景気が2番底へ転げ堕ちた。』と主張し、日銀へ責任転嫁できる可能性がある。 自分自身、本格的なデフレ懸念を意識し始めたのは今年3月。多くの人がデフレ傾向に注意を払って始めたのも、この頃からである。民主党もずーっと意識していたははずである。然るに、今まで何のコメントも出さず、に居たのが、今回の突然のデフレ宣言。ちょっと裏を疑いたくなる。 現在のデフレは、需要が大幅に縮小し、需給ギャップ(供給過剰)が発生してるためと考えられる。 需要減少は外需が原因。リーマンショック後に起きた金融危機で欧米先進国市場の高額商品需要が消失した為である。金融政策で需給ギャップを解消することはできない。出来るのは、対処療法だけで、物価下落を緩慢化するところまで。もし、金融政策だけで需給ギャップが原因のデフレを克服しようとすればバブルが発生してしまう。今以上の金融緩和政策は、経済成長のバランスを危うくすると考えている。 デフレ脱却をするには、適切な『経済政策』を政府が実施することが重要で、『金融政策』が負う責任は小さいと考えている。デフレの原因である需給ギャップの解消時期は、政府の『経済政策』の善し悪しによるところが大きいと考えている。 現政権はかなりの経済音痴。経済運営の失敗は避けられない。今後、何が現政権がとんでもない失敗をしでかし日本経済に止めを刺す可能性すらある。個人的には、そんなことがないことを願うが一寸先は闇である。参照資料 経済と株式経済ニュース株取引

2009年11月21日

コメント(0)

-

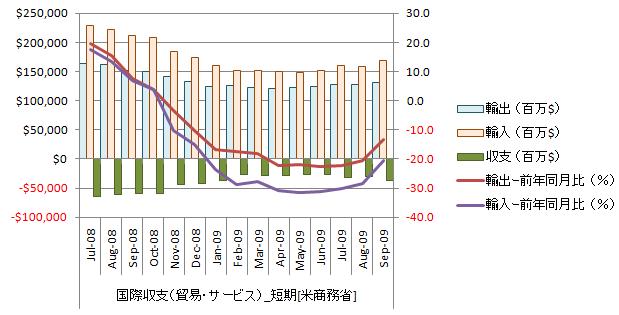

2009年09月米国際収支[米商務省]

輸入増で収支が大幅に悪化。ドル安からくる資源高が輸入額を押上げたことが原因。先月は輸出が思いのほか伸びず、9月を心配していたが、9月は中々良い。たが、輸入が輸出を大幅に上回り、収支が改善しない。収支は赤字拡大基調に転じたとみている。輸入を抑え輸出を促進するはずのドル安は、既に限界に近いのではないかと考えている。輸入量が減る以上に輸入価格が上昇してしまい輸入額を押上げ、収支を悪化させ始めているように見える。また、輸入工業品は低価格品が好調で、クリスマス商戦は安売り競争になるとみられる。前年よりは良いだろうが好調とはならないだろう。日本企業の製品の売上は相当厳しいものになると思われる。UPDATE1: 9月米貿易赤字は予想上回る増加、原油高などで10年超ぶり大幅拡大(2009年 11月 14日 01:43 JST ロイター) 国際収支をグラフ化すると下図のようになる。 輸出は、前年を大幅に下回る水準で推移、非常に緩慢な増加基調。輸出は直近増加。前年同月比はマイナス圏で推移し、上昇基調。直近は上昇。 輸入も、前年を大幅に下回る水準で推移し、直近増加。前年同月比はマイナス圏で推移し、緩慢な上昇基調。 輸出は、大きく戻したが、それ以上に輸入が膨らんでいる。ドル安でも輸入額が減らずに膨らむとは・・・。 詳細をみると米国の輸入が増加しても日本からの輸出が伸びていない。中国・韓国と比べればその差は歴然である。EUにすら引けをとる。状況は、日本製品の失地を韓国製品が埋め、さらに新規需要も取り込んでいる。米国経済が回復しても、日本製品に出番はなさそうである。米国市場への依存が高い日本企業の業績は先行きが暗い、縮小均衡しか生き残りの道はなさそうである。 米国国際収支の赤字がこのまま拡大できるとは、ちょっと考えられないから、ドル安がとんでもないところまで進み輸入が抑制されるか、米国の強い一次産品の輸出が急増が発生するのではないかと考えている。参照資料 国際収支(貿易・サービス)統計[米商務省] 経済と株式経済ニュース株取引

2009年11月20日

コメント(0)

-

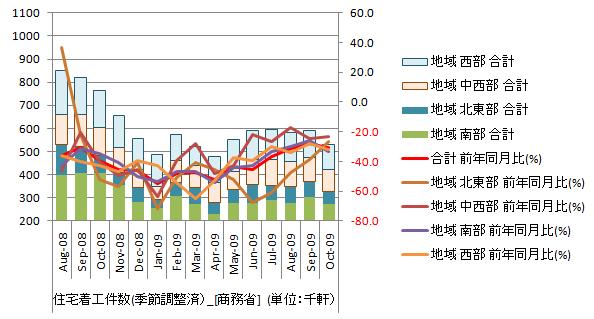

2009年10月米住宅着工件数[米商務省]

まさかの減少。回復局面なのかどうか怪しくなってきた。初回住宅購入者向け税額控除措置(控除額8000ドル)の延長を決めるのが遅すぎなのだ。許認可件数も前月比4%減と大幅減、ちょっと尾を引きそう。 10月米住宅着工件数は予想外の大幅減、4月以来の低水準(2009年 11月 19日 04:49 JST ロイター) 住宅着工件数をグラフ化すると下図のようになる。 住宅着工件数は減少基調で、直近は減少。対前年同月比も回復基調で、直近も上昇。初回住宅購入者向け税額控除措置が延長されたことからこのまま減少するとは考えられないがちょっと危うさが漂う。地域ではすべて減少。形状では、集合住宅が減少が激しく、一戸建ても減少。 金融機関の貸出姿勢は相変わらず厳しく、個人所得の伸びは、限定的。初回住宅購入者向け税額控除措置がなければ底割れ確実。市場の地合いは相当に悪い。参照資料 住宅着工件数プレスリリース[米商務省] 経済と株式経済ニュース株取引

2009年11月19日

コメント(0)

-

2009年11月第2週分米石油在庫統計(2008/11/18発表分)

11月19日21:00時現在、原油先物価格(WTI)は現在78ドル後半で推移。現在は下降局面。だた、スローストチャスからは、底入し上昇局面。原油需要動向からは、上値は限られそう。 米エネルギー省エネルギー情報局(EIA)が発表した週間(11月18日まで)石油在庫統計を分析してみると相変わらず、原油在庫は横ばい。石油製品需要の弱さからくる需要減を原油輸入削減で相殺している状態。 ドル安で原油輸入量は大幅に減少し、その分を原油が増産。 ドル安は、米国の原油生産量を活発化し、輸入量を削減するが、ドル安は既に限界に近い。これ以上のドル安は資源価格の上昇を通して景気を下押ししかねない水準まで来ている。 ガソリン需要は長期減少基調。個人消費が弱く。年末クリスマス商戦は相当に厳しいそうである。米国クリスマス商戦は、日本同様の安売り合戦となりそうである。産業需要は回復傾向にあるのだろうが落ち込み時に比べ戻りが余りにも鈍く軽油需要は中々戻らない。産業消費の回復も限定的と言うことだろう。 原油価格は、需要から下降圧力、ドル安からは上昇圧力を受けている。スローストキャストから来週中までは上がりそう。ただ、今の原油価格は、適正価格を大きく上回っていると考えている。参照資料 米石油在庫統計[米エネルギー省エネルギー情報局] 経済と株式経済ニュース株取引

2009年11月19日

コメント(0)

-

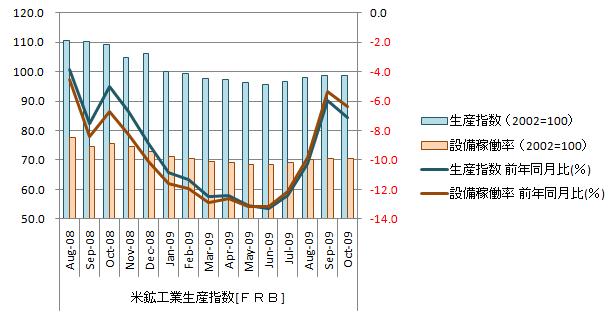

2009年10月米鉱工業生産指数[FRB]

予想に反し国内生産が伸び悩み始めた。自動車・同部品生産が停滞した影響が大きい。10月の小売売上高は自動車・同部品の好調が全体を押し上げたのに・・・やっぱ需要の先食いの影響かぁ~。 内需の回復が弱く、ドル安で後押しされている外需の伸びでも補い切れず、鉱工業生産が抑制されたようだ。9月貿易統計の輸出の伸びは結構いい数字なのに・・・かなり深刻。 設備稼働率から見て、米国でも需給ギャップが大きく、政府の景気対策だけではギャップを埋めることができていない。米国の場合は、需給ギャップと言うより、需給のアンマッチと表現した方が正しいのかもしれない。 需要はあるのに、応える産業が国内に存在せず、輸入が増えるだけで国内生産が伸びない。輸入抑制、輸出促進のドル安政策も、資源価格上昇で、これ以上は無理とFRBは判断しているようだ。はてさて、米国政府はどうする気だろう。10月の米鉱工業生産指数は+0.1%、設備稼働率は70.7%=FRB(2009年 11月 17日 23:23 JST ロイター) 米鉱工業指数、稼動率指数をグラフ化すると下図のようになる。 鉱工業生産指数は上昇基調、直近は横ばい。対前年同月比はマイナス圏で推移し上昇基調、直近は下降。対前年同月比は下降若しくは横ばいに転じたかもしれない。 設備稼働率は横ばい、直近は微増。上昇はしているが非常に緩慢。対前年同月比は、マイナス圏で推移し上昇基調、直近は下降。在庫の積増しは、ほぼ終了し、これ以上の改善は厳しそう。 鉱工業生産指数は98.6、設備稼働率は70.7%、どちらも、あまりに低い水準で横ばいを始めたことから、需給ギャップは思っていたより深刻そうである。今後の需要回復で解消するのは無理、供給力の縮小は避けられそうもない。米国でも日本と同様に需要の中心は低価格商品に移ってしまい、しばらくは元に戻らない。国内で高価格帯商品しか生産してない米国は、今後、生産設備の統廃合が始まると思われる。個人的には米国の製造業は一段と縮小すると思われる。参照資料 米鉱工業生産指数[FRB] 経済と株式経済ニュース株取引

2009年11月18日

コメント(0)

-

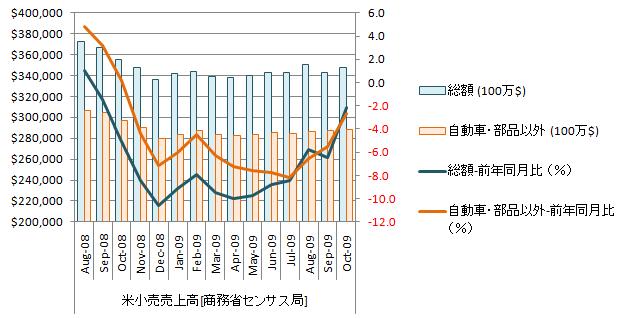

2009年10月米小売業販売額[米商務省]

米国の消費は底堅い。自動車買い替え支援で需要をかなり先食いしたはずなのに先月の落ち込みだけで済んだようである。消費の底割れはなさそうなのだが、順調な回復とは言い難い。一進一退で徐々に増加していくと考えられが、今年のクリスマス商戦には間に合わない。昨年ほど酷いことにはならないだろうが、好調には程遠い展開となりそうである。9月の貿易統計は、中国から貿易赤字を増やし、輸入が急増。クリスマス商戦は、値引き販売合戦となりそうだ。 10月米小売売上高は予想上回る増加、自動車販売が押し上げ(2009年 11月 17日 02:24 JST ロイター) 米小売売上高をグラフ化すると下図のようになる。 総額は増加基調で推移し、直近も増加。前月の急落分を埋めるも前々月の水準までは戻らず。対前年同月比はマイナス圏で推移するも上昇基調。直近も上昇。プラス転換はもう間近。 自動車・同部品を除いた額も増加基調で推移し、直近3ヵ月連続増加。対前年同月比はマイナス圏で推移し上昇基調。直近3ヵ月連続で上昇。 今回の景気回復は『雇用なき景気』、消費の戻りは非常に緩慢になると予想される。しかし、米国の総人口は増加基調、労働力人口が移民で大量に流入している為、人口ボーナスが大きく、いずれは拡大していくことが確実である。来年4-7月あたりで本格的な回復に向かいそうだと考えている。参照資料 米小売売上高統計[商務省] 経済と株式経済ニュース株取引

2009年11月17日

コメント(0)

-

景気対策として2次補正を組むくらいなら・・・・

現政権は、二次補正を組む方向で腹を決めたようだ。補正予算執行停止し、GDPを0.2%程度押し下げておいて、補正予算執行停止分を原資に2次補正を組むのだそうである。余りに意味がなく、ムダの多い政権運営。 現政権の事業方針は、公共工事を止め、国民への直接給付。、直接給付は、必ず一部が貯蓄にまわる。補正予算をそのまま執行した時よりも、需要創出効果は当然、低い。景気対策で二次補正を組むくらいなら、補正予算執行停止なんてばかなことしなければ良かったのに。 現政権は、政策に一貫性がなく、作業が行きつ戻りつ、無駄な経費を使いまくっている感じである。前原誠司国土交通相直属の「日航再建タスクフォース」の面々はボランティアで日航の資産査定をしたわけではなかろう。100人の専門スタッフなら1カ月で人件費だけで5億円はかかる。諸経費込で8億円程度。銀行団との交渉で行き詰ったからって、「企業再生支援機構」で仕切り直しとは・・・、使った金の責任は誰が取るのだろう。 普天間基地移設問題は、キャンプ・シュワブ沿岸移設、嘉手納移設、県・国外移設の3案が存在する。これで米国と交渉するのだから費用は3倍。統一案がなければ相手のアクションに対して3案全てを順次更新していかなければならず費用は3倍以上になる。防衛省、外務省、首相官邸でこの問題を扱うスタッフ人数とその給与は・・・。行政の費用対効果は気になるらしいが、政治の費用対効果を考えているようには見えない。

2009年11月17日

コメント(0)

-

2009年第3四半期国民総生産(GDP)[内閣府]

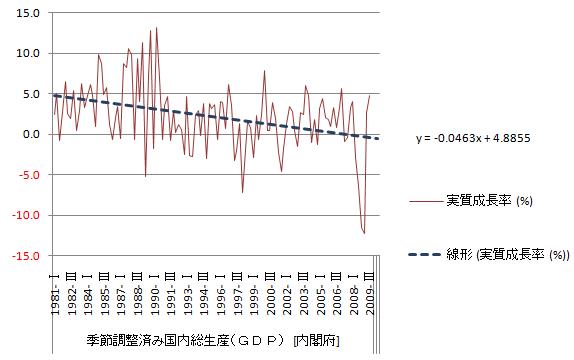

実質GDP成長率は1.2%、年率換算で4.8%。予想以上にいい。内需が0.8%、外需が0,4%、「エコポイント」と「エコカー減税」により押し上げられた個人消費と新興国需要に支えられた外需の影響。設備投資も久しぶりにブラス転換。明らかに、国内外の景気対策頼みの成長で自律的な景気回復とは言い難い。 7~9月期実質GDP、年率4.8%成長 設備投資増加に転じる(2009年 11月 16日 日経ネット) GDP実質成長率(年換算)をグラフ化すると下図のようになる。 一次回帰直線のかい離率をからは今回の値は変動幅の上限値。急激な落ち込みの揺り戻しと考えられる。 日銀によれば潜在成長率は0.5%、今回の実質GDP成長率は潜在成長率を大きく上回る。継続できる水準には見えない。物価は長期デフレ傾向でデフレスパイラルがいつ起きても可笑しくない状況だと考えている。名目GDPがデフレの影響を強く受けマイナス0.1。ちょっと、厳しい。 次に実質GDP(季節調整)の推移をグラフ化すると下図のようになる。 実質GDP成長率の一次回帰直線がx軸に交わりマイナス圏に沈んだことから、実質GDPは2008年第1四半期を頂点に減少していくと見ている。現状の経済政策に変化がないとすれば、日本は、人口減少と技術進捗低下の為、実質GDPが長期縮小傾向となると考えられる。 移民の受け入れでもしなければ、日本の経済的は持たないと考えている。今、日本国内にいる人材では、日本経済を立て直すことは不可能だろう。 内閣府が13日発表した10月の消費者態度指数は40.5、前月と同水準。局面が転換し始めている。今後も消費が増加するとは思えない。 また、景気動向指数から景気の底は今年3月。景気の底から上昇が終わるまでの月数の今までの最短が13カ月。今回の景気拡大は、雇用統計をみる限り、『雇用なき景気回復』。景気回復は、短期で終了する可能性が高い。継続期間を13カ月と考えると来年3月でピークアウトする。株価のピークを迎えるのは、来年2月中と考えられる。 現在、日本株は、冴えないがピークアウトしているとはちょっと思えない。12月から来年1月にかけて上昇基調に復帰すると見ている。参照資料 四半期別GDP速報[内閣府] 経済と株式経済ニュース株取引

2009年11月16日

コメント(1)

-

2009年10月銀行貸出残高[日本銀行]

銀行貸出残高は、前年同月比1.5%増の402兆5840億円。銀行貸出残高は減少基調に転じたと考える。大手都市銀行の四半期決算からは最悪期を抜けた様だが、BIS規制・返済猶予法案対応の為、貸出残高を積極的に増加させる雰囲気ではない。銀行は国債などの公債運用の比重を更に高めてくると思われる。政府による民間資金の吸上げ激しく、中小企業にお金が回らない構造が長期に亘り続くことになりそうである。 10月の銀行貸出残高、前年同月比1.5%増(11月10日/日本経済新聞 夕刊)銀行貸出残高をグラフ化すると下図のようになる。 銀行貸出残高は、減少基調で直近は上昇。機械受注統計は、設備投資も来年4-6月頃には底入れしそうだが。資金需要は、ちょっと戻りそうにない。銀行としては、資金を公債運用するしか利益確保の手がなさそうに思える。リスクを取って金を貸し出せる状態にはなさそうである。 国内金融機関は預かり資産で国債を購入。政府は国債を売って調達した資金を国民に手当・給付金・還付金として現金で配る。国民は、配られた現金を国内金融機関に貯金する。国内金融機関は預貯金された資金で国債を購入し、政府へ資金を貸出す。資金は、なにも産出せず金融機関→政府→国民→金融機関へ移動し、負債だけが増加することになる。現政権の経済政策を考えると、このサイクルにまわる資金量が加速的に増える可能性ある。当該サイクルの資金は労働力との交換がない為、付加価値を産み出さず、GDPに何の貢献もしない。政府が調達した資金で財・サービスを購入するのであれば、財・サービスは労働成果物、労働力と資金が交換されたことになる。財・サービスは生産される過程で労働力が消費され付加価値が産出される為、GDPを押し上げる。 日本の場合、超巨大金融機関、日本郵便が大半の資金を国債に充てている為、政府が直接現金を国民に配ると、先にあげだ金融機関→政府→国民→金融機関のサイクルに資金が滞留し易い。更に都合の悪いことには、日本は貯蓄率が高い。「踏んだり蹴ったり」である。 現政権は、日本郵便を官営に戻した為、日本郵便の資金を公的部門以外には振り向けることは無理がある。銀行は、民間資金需要の低迷で預金の運用先を国債に振り向けざるを得ない。政府は、国債で手当した資金を、直接給付に使う方針の様に見える。日本全体の資本効率は加速的に悪くなるのではと考えてしまう。『金融機関→政府→国民→金融機関』サイクルに滞留する資金量が増えると強いインフレ圧力が生じると見るが、どこで限界に達するのか・・・でも、現政権は引き金を引いてしましそうで怖い。参照資料 貸出・資金吸収動向等[日本銀行] 経済と株式経済ニュース株取引

2009年11月15日

コメント(0)

-

民主党の事業仕分けに思うこと

ショーとして見る分には面白いが、後に禍根を残すのではないかと心配される。事業が現状に至った経緯の確認が事前に行われている節がなく、影響範囲の見極めができていないように見える。また、現況に照らし合わせ要不要を判定しているようで、当該事業がこれまでどのような状況下で、どんな役割を演じ、その効果が如何ほどであったかを考慮していない様に感じる。 私見では、仕分人は今ばかりを見て、今後の状況変化を考えていない。状況は絶えず変化する、あとあと状況が変化し、廃止したことで大きな損失が発生することがないことを祈るのみである。 新型インフルエンザ発生で露呈した日本のワクチン生産能力の不足は、『ワクチン予防接種義務』を廃止したことに原因がある。廃止当時、新しい伝染病の脅威は見当たらず、既存伝染病が大流行することもなくなっていた。ワクチンの副作用と現状を照らし合わせれば『ワクチン予防接種義務』を廃止することは妥当な判断であた。当然、義務でないなら、全ての国民にワクチンが行き渡らせるようなワクチン大量生産能力も不要。この状態で現在に至るのである。 状況はかわり新しい伝染病の脅威が発生、ワクチンは間に合わず、今、莫大な社会的損失を計上することになってしまったっている。 『ワクチン予防接種義務』がどういう経緯で導入されたか、また、過去に発生した伝染病でワクチンの予防接種がどれだけ効果を上げたかを検討すれば、ワクチン大量生産能力の廃棄なんてことにならかかったはずである。 『現状分析に頼り、過去の経緯をを軽視すれば、いずれ大きな失敗を犯すことなる。』 企業の業務改革を請け負う時の戒めである。頭の切れる人、最新の知識の保有者が一番失敗しやすいとこである。 1案件1時間程度で判断を下すなんてことすれば、相当な案件で失敗が発生しているはずである。 事業を廃止したけどやっぱりうまくいかず、補正予算で復活する事業が多発する事になりそうな気がする。

2009年11月13日

コメント(1)

-

2009年11月第1週分米石油在庫統計(2008/11/11発表分)

11月13日18:00時現在、原油先物価格(WTI)は現在76ドル後半で推移。現在は下降局面。だた、スローストチャスからは、来週中ごろまでには底入れしそう。原油の需要動向は、強い反発は予想されない。 米エネルギー省エネルギー情報局(EIA)が発表した週間(11月11日まで)石油在庫統計を分析してみると原油在庫はほぼ横ばい。石油製品需要の弱さからくる需要減を原油輸入削減で相殺、輸入量減少幅はドル安で増幅されているため、その分を国内原油増産している様子。ドル安は、米国の原油生産量を活発化し、輸入量を削減する為、経常収支の赤字幅の縮小に貢献するのだが・・・。石油産業全体としては、原油生産だけが活況を呈している。 ガソリン需要は長期減少基調。個人消費が弱いと言うことか。年末クリスマス商戦は相当に厳しいそうである。中国貿易統計は、米国へ輸出の伸びが堅調、日本の貿易統計は米国への輸出の伸びが低迷。ならば、米国クリスマス商戦は、日本同様の安売り合戦となりそうである。ディーゼル油需要が戻ってきていいることから製造業は回復傾向にあるのだろうが落ち込み時に比べ戻りが余りにも鈍い。製造業の回復も限定的と言うことだろう。 原油価格は、需要からは下降圧力、ドル安からは上昇圧力を受けていそうである。さて、どちらに振れるか・・・来週中までは下がりそう。ただ、採掘原価から考えて今の原油価格は、適正価格を大きく上回っていると考えている。、今後、世界の石油離れは加速すると思われる。 米財務省証券の海外保有額の推移から産油国がドル離れしていると考えている。米国は回復の兆しが出てきた国内輸出産業を守るため、今後しばらうは、ドル安を放置すると考えられる、しかし、これは産油国のドル離れを加速しドルの決済通貨としての独占的な地位を傷づけてしまうかもしれない。大丈夫なのかドル!!。ちょっと心配。参照資料 米石油在庫統計[米エネルギー省エネルギー情報局] 経済と株式経済ニュース株取引

2009年11月13日

コメント(0)

-

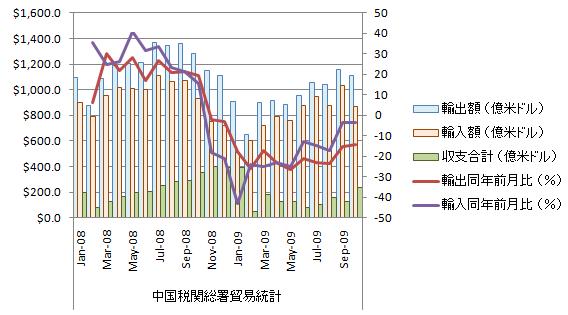

2009年10月中国貿易統計[中税関総署]

拡大基調であることには違いないが、輸出に比べ輸入の戻りがキツイ。消費者物価・卸売物価の前年同月比がマイナス圏で推移していることから、中国経済には、大きな需給ギャップがあると予想される。当然、需要不足が強い輸出圧力となっているはずなのだが、輸出の戻りは鈍い。逆に、抑制されていいはずの輸入の戻りが速い。鉱工業生産、小売売上統計は強い値を示していて、実質GDPの10%を超えを意識しはじめた。消費者物価・卸売物価の推移と他の統計値は矛盾していて理解できない。統計値が正しいとすれば、中国経済は、構造上の大きな歪みを抱え込んでしまっていると考えられる。WRAPUP3: 10月中国指標は世界の工場復活示す、経済リバランスに向けた変化の兆候も(2009年 11月 11日 16:52 JST ロイター) 中国貿易統計をグラフ化すると下図のようになる。 輸出額は増加基調、直近は減少。対前年同月比はマイナス圏で推移し上昇基調、直近は上昇。直近の輸出増加は、デフレ圧力で先進国が低価格品の需要を増やしている為と考えられる。ただし、米中の貿易紛争が今後、増加すると考えられ、このまま輸出が順調に増加するとは思えない。 輸入額は辛うじて増加基調を維持。直近は減少。横ばいに転じた可能性がある。対前年同月比はマイナス圏で推移するも上昇基調。直近は微上昇。輸入額は、在庫の積上がりから現状以上の上昇は期待薄と見ている。 収支学はプラス圏を低水準で推移。 個人的には、中国はバブル経済に突っ込んでいると考えている。中国企業は、供給過剰で余儀なくされる原価割れ販売の赤字を、資産価格の値上がり益で埋め合わせながら、生産を拡大している状態とみている。ちょうど、日本の80年代後半に発生したバブル初期の状態である。 この段階に突入したなら、政府及び金融当局が如何なる手段をとったとしてもコントロール出来ない。政府介入で資産価格の上昇を止める事ができないと言うことである。銀行融資残高を絞ろうとも資産価格の自己拡大を止めることは不可能。後は行き着くとこまで行くしかない。個人的には、乗って見たい気もするが逃げ遅れて大損してしまいそう、ちょっと考えどころである。参照資料 中国貿易統計[中国税関総署] 経済と株式経済ニュース株取引

2009年11月12日

コメント(0)

-

日航年金の強制減額に思うこと

日航を再建するにあたり、前原国交相は、特別立法してでも、年金を強制削減する方針らしい。個人的には余りにも公平性を欠いた話と思う。年金は後払い賃金の性格が強く、最優先で保護されるべき労働債権であると考えている。日航の破たん処理で労働債権が保護されない特殊な理由があるとは、どうしても考えられない。 もし、これが許されるなら、公的年金である国民年金、厚生年金、共済年金も時々の政府の都合で自由に減額しても良いことになってしまう。他人の年金が減額されるのはいいが自分の年金が減額されるのはやだは通らない。前例ができてしまえば、全国民全員の年金についても今回と同様のことが起きてしまいそうで怖い。『明日は我が身』、日航の年金削減に賛成している人の気がしれない。 考えてほしいのは、なぜ日航を再建しなければならないのかと言うこと。日航が担ってきた公共交通期間としての機能を他の経営主体が代替えできないのかホントに知りたい。個人的には、公共交通機関としての機能よりも、関係省庁や関連団体の既得権益保護を最優先に考えた結果、日航を再建しようとしている様に見えてならない。 経営再建にあたり、年金の確定利回りが世間一般より高いことを問題としている意味が分からない。日航は実質債務超過で経営破たんしているのなら、現行法に従い、破たん処理し債務整理しすべきだと思う。これにより年金債権が全額払い戻せなかったとしても、それは、労働契約時の労使了解事項で自己責任の範囲。満額貰えたなら、それは労働対価で如何に高額だろうと非難されるべきものではない。なぜなら、破たん処理の公費負担は0円で、非難のしようがない。再建処理だからこその公費負担。 『他に高い福利厚生と年金で給与を低く抑えて人を集め、働かせておいて、後で経営が苦しいから払わない。』と言うのは詐欺以外のなにものでもなく、社会的に許されることではない。だから、国は、年金給付の原資を、別勘定で管理するように企業に強制しているのだ。それを、今回は、国が率先して踏み倒そうと言うのだから・・・社会正義って何なんだうと思ってしまう。 日航が現行法で破たん処理できない企業とはとても思えない。また、日航の破たんで失われる公共交通機関の機能を他の航空会社が肩代わりできないとも思わない。公費負担をしなければならないのは、会社清算後に公共交通機関の機能を維持する費用のみである。現状が債務超過であるなら日航の株主が出資範囲でその責をとり、残りの負債は、債権者で負担するのが筋。どうしてこれが出来ないのか不思議でならない。既存株主の負担額の確定より先に優先債権の減額されるとは…世も末である。 うがった見方をすれば、民主党支持の労働組合が残せ、国交省の権益も痛まない現在の再建スキームが政府・国交省には都合がいいのかもしれない。清算して別会社にしてしまうと労働組合は解散し、存続会社には外資が入ることになるかもしれない、政府・国交省にとってもあまりうれしい話ではない。株主・一般債権者の負担を軽くできれれば、彼らもこのスキームに乗ってくる。割を喰ってもらうのは、日航OBってことになるんだろう。なんか、かわいそうな気がする。

2009年11月11日

コメント(0)

-

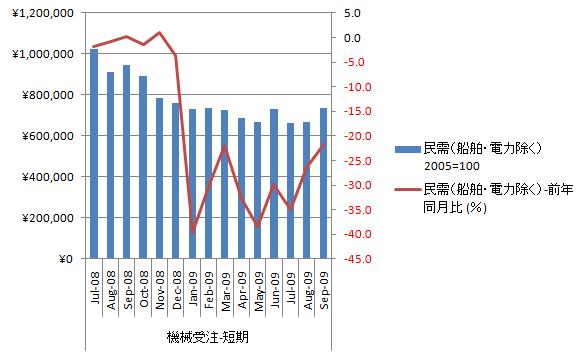

2009年09月国内機械受注統計[内閣府]

やっと、機械受注が底を形成し始めた。水準は極めて低く、生産能力を維持することができないレベル。現状は、企業の減価償却費を設備投資を下回ると言う異常事態。 うろ覚えでは、前回この状況が発生して時は、世界最強と言われた日本のDRAM産業が消滅したと記憶している。今後5年程度、時間を掛け、国内主要産業が姿を消すことになると思われる。消失する産業の筆頭は電機、次が自動車産業あたりかと見ている。 機械受注がら類推される設備投資レベルでは、世界レベルの産業力・技術力を維持することは到底できない。現状で、企業が設備投資の原資を確保するには、大規模なリストラが必須う。しかし、現政権は労働組合を支持団体とする民主党。とても、企業が大規模な雇用調整を行うことをを許さないだろう。製造業はちょっと立ち直れそうには思われない。う~~~ん、八方ふさがり。機械受注、下げ止まりの兆し 7~9月0.9%減(2009年 10月 9日/日本経済新聞 夕刊) 設備投資の先行指標として、船舶・電力を除く機械受注をグラフ化すると下図のようになる。 船舶・電力を除く民儒は、横ばいで、直近は上昇。上昇基調に転じた可能性がある。対前年同月比はマイナス圏で推移し上昇基調、直近は上昇。何とか底を形成し始めたが余りにも水準が低い。ここまで落ち込んでしまうと、景気が回復したとしても、世界レベルの技術力・産業力を維持できた企業数は限られそうである。 機械受注の水準を見る為、長期推移をグラフ化すると下図の様になる。 直近5年の推移より、企業が現状の技術力・産業力を維持する為には、1兆円前後は必要と考えられる。現状は、3割以上少ない水準。下図に示す様に、機械受注の超長期の推移は、長期低下傾向である。 今後、景気回復しても、もう、元には戻らないと見られる。今までは、8000億円を下限に上下動しながら緩やかに減少してきた。しかし、今回は、下限の8000億円を1000億円以上を割り込んでしまっている。今後10-20年の上限は1兆1000億円程度と見られる。 詳細をグラフ化すると下図の様になる。 製造業は横ばい、直近は増加。対前年同月比はマイナス圏で推移するも上昇基調で直近も上昇。非製造業は上昇基調?で直近は増加。対前年同月比はマイナス圏で推移し、直近は3ヵ月連続で上昇。製造業の痛みが酷く、今後、日本経済のエンジンを再び演じられるようになるとは思えない。 現在の機械受注水準をみると、国内製造業の生産性の伸びは新興国メーカに対し、大きく後れを取らざるを得ない。現政権の経済運営から見て、当面、経済の縮小均衡策が採用されると思われるので、先行きは相当暗い。参照資料 機械受注統計調査報告 平成21年9月実績[内閣府] 経済と株式経済ニュース株取引

2009年11月11日

コメント(0)

-

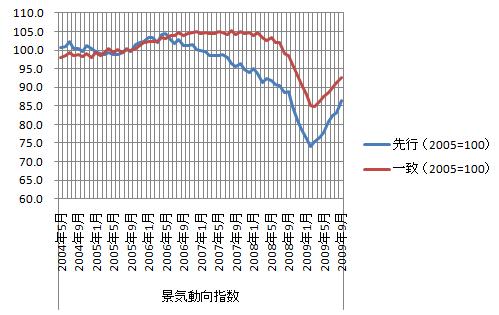

2009年09月国内景気動向指数(速報)[内閣府]

国内景気は、今年2月を底に「回復局面入り」したらしい。しかし、雇用統計からみて現在の景気回復は「雇用なき景気回復」。個人の所得が伸びないことから、早晩、現在の景気回復は終了すると考えられる。既に、10月の景気ウオッチャー調査では、現状判断指数は減少してしまっている。11月で景気回復が終了すると、9ヵ月で景気回復が終わったことになる。景気回復が1年未満で終わる様であれば、日本経済の痛みは相当にひどいことになる。産業構造の調整は避けられそうもない。国内に工場の消失と言うことになるのだろう。9月の景気動向指数、基調判断を上方修正 景気「回復局面入り」確認(2009年11月7日/日本経済新聞 朝刊)10月の街角景気、現状・先行きとも悪化 判断を下方修正(2009年11月10日 日経ネット) 景気動向指数をグラフ化すると下図のようになる。 先行指数・一致指数共に上昇基調で、直近7か月連続上昇。問題は、現在の景気回復が年を越えられるかどうか。個人的にはちょっと無理そうな気がする。 状況は予断を許さない。現在の景気回復は、財政出動の効果、自立回復力に欠ける。この状況で9月に政権交代が発生してしまい、財政出動が途切れることとなった。景気回復が腰折れするのは避けられない。 また、現政権が、前政権との違いを強調し様として、かなり無茶な政権運営を行っている様に見える。現在の景気回復は、政権マターで早晩、「後退局面入り」するだろうと考えている。 もしかしたら、現政権は来年の夏を越えられないかもしれない。 参照資料 景気動向指数(平成21年9月分速報)[内閣府] 経済と株式経済ニュース株取引

2009年11月10日

コメント(0)

-

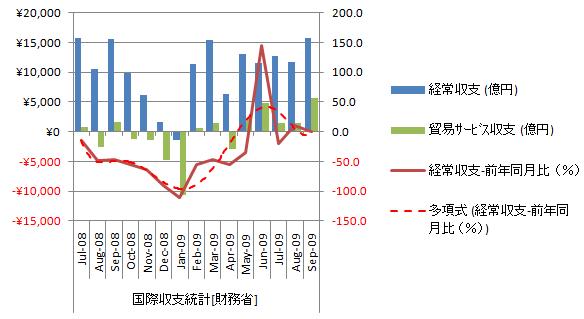

2009年09月国内国際収支[財務省]

経常収支は、大きく改善した様に見えるが、季節要因が大きい。前年同月比の推移に近似線をいれると、堅調な回復とは言い難い。やはり、経常収支は1兆円前半、貿易・サービス収支は5000億円で安定しそうだと見ている。外貨準備高の伸びがキツイ、ドル安でドルベースでの評価額が膨らんだと言うことらしい。経常黒字、4~9月9.7%減 減少率縮小、貿易収支は黒字転換(2009年10月10日 11:07 日経ネット) 経常収支をグラフ化すると下図のようになる。 経常収支は1兆5000億円を超え、増加基調。直近も増加。大きく増加していているのは季節要因。正味の増加は、貿易収支の増加の影響。対前年同月比は上昇基調で推移し、直近も減少。前年同月比の近似線の動きを見てみると、年末に向かって経常収支が順調に増加するとは思えない。経常収支は今後1兆前半で安定すると考えている。 貿易・サービス収支はプラス圏で推移し、増加基調。直近も増加。コンテナ船の稼働率から欧米の輸出はちょっと期待薄。ただ、心配していたマイナス圏への沈み込みはなさそうである。こちらは、5000億円程度で安定しそうだと考えている。経常収支の長期推移をグラフ化すると下図のようになる。 経常収支に12か月移動平均を入れてみると、2000年前半水準の2/3程度で安定し始めていることが分かる。欧米先進国がリーマンショック前の消費性向に復帰することは当面考えられず。また、中国を初めてとする新興国需要が欧米先進国の喪失した需要を埋めるとは考え難い。第一、中国は政策目標であったGDP8%を達成している。中国がこれ以上の成長を目指せば、制御不能のバブルを発生させてしまう。よって、日本の経常収支は、しばらく、1兆円前半で安定し推移すると考えている。 貿易・サービス収支の長期推移をグラフ化すると下図のようになる。 貿易・サービス収支に12か月移動平均を入れて見ると増加基調で、現状は0近傍付近。経常収支と同様こちらも経常収支と同様の理由で、早晩安定するのではないかとみている。 外貨準備高の推移をグラフ化すると下図のようになる。 経常収支の水準が切り下がっているのに、外貨準備の増加速度に陰りが見えない。これは、国内のドル需要が縮小している為と考えられる。日本の国際貿易額の大きさから考え、これ以上の外貨準備額の増加は為替相場安定に寄与するとは考えられない。、 ついでに直接投資の推移をグラフ化すると下図のようになる。 海外への投資水準も切り上がっているのだが、3000億円位は、足りなさそう。為替相場は不安定な相場が続きそうである。参照資料 平成21年8月中 国際収支状況(速報)[財務省] 経済と株式経済ニュース株取引

2009年11月10日

コメント(0)

-

2009年09月国内雇用統計[総務省]

失業率の上昇は頭打ちになり、下降に転じ9月は5.3%。求人倍率も底入れした。年内には、6.0%前後になると思っていたので意外な感じである。ここでの労働環境の改善はちょっと早すぎる。企業が余剰人員を抱えたまま景気の戻り待ちを始めてしまうと景気は長期に低迷することになる。 就業者数の98万人減で6296万人。完全失業者数は92万人増の363万人。就職をあきらめたのが6万人程度。失業の長期化で就職を諦める人が増加した為、失業率が下がったと見られる。 気になるのは、企業が世間体を考え、リストラを止めているなら景気の長期低迷は避けられない。個人的には、当面、失業率が上昇する方が望ましいのではないかとか考えている。9月の失業率、5.3% 0.2ポイント改善 求人倍率は2年4ヵ月ぶり上昇(2009年 10月30日/日本経済新聞 夕刊) 失業率をグラフ化すると下図のようになる。 失業率は下降局面、直近2カ月連続の下降。有効求人率は0.4前後出横ばい。内閣府が10月末に発表した「需給ギャップ」は、09年4~6月期でマイナス7.4%、需要不足の規模は年換算で40兆円、潜在成長率も0.5程度。とても失業率・有効求人率が改善する状況にない。 また、政府の「雇用調整助成金」対象者も200万人を割ったそうだが支給日数オーバの影響と考えられる。企業側の設備過剰・人員過剰の整理が進んでいると見られない。 このまま、失業率が上昇しないなら、賃金は下がらざるを得ない。 現金支給額をグラフ化すると下図のようになる。 現金給与総額前年同月比はマイナス圏で推移し上昇基調、直近3ヵ月は上昇。直近の改善幅が大きいのは、企業が派遣労働から期間労働等の直接雇用へのか切り替えた為と見られる。 所定外労働時間前年同月比はマイナス圏で推移し、今年の3月の異常な減少幅で底入れし、上昇基調。直近は微増。所定外労働時間の改善ペースは徐々に鈍り始めていて、雇用が増える状況にない。これでは、今後も現金給与総額が伸びていくとは思えない。 民主党政権は、支持団体に労働組合を抱えている為、今後、企業にリストラを強制するような政策を採るとは思えない。寧ろ、企業のリストラを抑制するような政策を導入していくと思われる。この結果、企業の余剰人員整理が進まず、賃金を抑制せざるを得なくなると思われる。現状は、需給ギャップによるデフレ経済。デフレ経済下で、賃金の減少となれば、デフレスパイラルに突入する可能性が高い。ちょっと厄介なことになってきた。参照資料 労働力調査(基本集計) 平成21年9月分(速報)結果[総務省統計局] 経済と株式経済ニュース株取引

2009年11月09日

コメント(0)

-

2009年度第1次補正予算の一部執行停止におもうこと

菅直人国家戦略担当相は、2009年度第1次補正予算の一部執行停止による同年度の国内総生産(GDP)への影響について、0・2ポイント程度の押し下げ効果があるとの試算を明らかにしたそうである。 まあ、普通に考えれば、こうなるのは当たり前なんだけど、やった後にこれ言われたってしかたない。たった2ヵ月で、3000億円くらい国民の所得を減らしったてことになる。 菅氏は「雇用対策と2次補正(予算)により0・2%のマイナスを年度内に相殺して余りあるものにする」と述べたそうだがこれは、何を根拠に言っているのだろう。単純に、補正予算で執行を停止した2兆9000億を新たな事業へ投入するとしても、年度内に予算を執行することは不可能。今から新たな事業計画を策定していたのでは、準備期間を考慮すれば、年度内に執行するのは不可能だろう。ヘリコプターでも借りて空からお金を撒くて言うのならやってやれないことはないんだが・・・・。 来年度予算の概算要求を各省庁にやり直させた関係で、年末までは、来年度予算の査定で手一杯、とても2次補正や新たな雇用対策に手を付けられる状況にない。これ以上無理をさせると官僚機構がオーバーワークとなり機能しなくなる。税収が40兆を下回るとなれば、査定は相当、厳しいものにならざるを得ない。 現政権の『ムダ取り』の方法論は、ちょっと、頂けない。何がいけないかと言うと、現状、無駄な事業が多数存在するとしていることだ。現実には無駄と言いきれる事業は存在しないし、またそう考えないと、『ムダ取り』なんて出来こない。 現状、事業の目的とすることは必要なのだが、事業を行わずに事業目的を達成する方法はないのかと考えることから『ムダ取り』が始まる。少なくても、事業会社の場合は、この認識でビジネスプロセスを見直し、『ムダ取り』を行うのだが・・・。行政は違うのだろうか。? 現政権のやっていることは、傍目から見ても、あまりに、お粗末に見える。 経済と株式経済ニュース株取引

2009年11月08日

コメント(0)

-

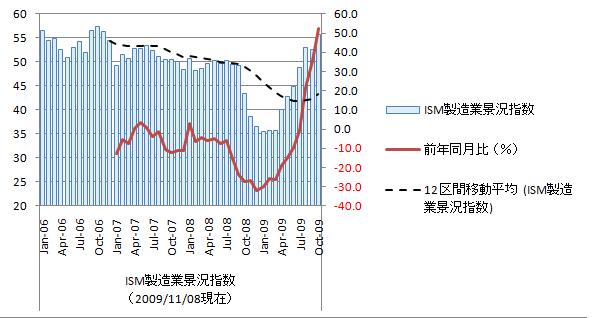

2009年10月米ISM非製造業・製造業景気指数[米供給管理協会]

ISM景気指数は、米国経済の景気底入れを示し、景気回復のエンジン役は製造業であることを示している。問題は米国産業の中心は第3次産業でGDPの約8割を占めることである。ISM非製造業景気指数はISM製造業指数の回復ぶりに比べると、かなり見劣りがする。厄介なことに、ISM製造景気指数の受注が下降気味で先行きが不安。非製造業指数に至っては、下降してしまっている。ちょっと先行き不安が増してきた。 米ISM製造業景気指数をグラフ化すると下図のようになる。 製造業景気指数は好不況の分かれ目となる50を超え、直近3カ月連続の上昇で55.7。絶好調!!。急回復は、ISM景気指数の詳細を見れと在庫積増効果による生産増と新興国需要による輸出増効果。 ただ、個人消費の伸びが限定的な現状では、早晩、在庫積増が一段落すると考えられ、このままいけるとはちょっと考えられない。既に新規受注に陰りが見え始めている。来月の状況を見ないと何とも言えないが年末にかけて下降に転じる可能性がある。 米ISM非製造業景気指数をグラフ化すると下図のようになる。 非製造業景気指数は好不況の分かれ目となる50を辛うじて維持。直近は下降で50.6。米国産業のエンジンであるべきはずなのに調子が上がらない。下降したのは、ISM景気指数の詳細を見ると、雇用と輸入の落ち込みが原因。輸入が不調であることから個人消費の弱さ、また、雇用状況の改善が遅れている様子が伺われる。 両景気指数とも価格指数の伸びが強いのは、資源価格高騰の影響と見られる。あまり良い状況とは言えない。 失業率の10%を超えは、米国政府に失業対策を督促しているが、雇用状況を改善できそうな産業は、現状、製造業しかない。国内需要は期待できないのだから、輸出を伸ばすしか雇用を改善する方法はなく、ドル安を容認せざるを得ない。 また、国内需要は伸びないのだから、国内製造業に需要を回すには、輸入を制限するしか手がない。保護貿易政策を実施せざるを得ないようである。中国との貿易戦争が予想される。 米国が中国からの輸入に制限をかけるとなると、中国を生産拠点に使っている日本企業の業績にも大きな影響が出ることになる。これ以上、中国‐米国間で貿易紛争が増えるとやっと底入れした日本の景気にも水を差すことになりかねない。なんとかならないものなのだろうか。参照資料 ISM製造景況感指数ニュースリリース ISM非製造景況感指数ニュースリリース経済と株式経済ニュース株取引

2009年11月08日

コメント(0)

-

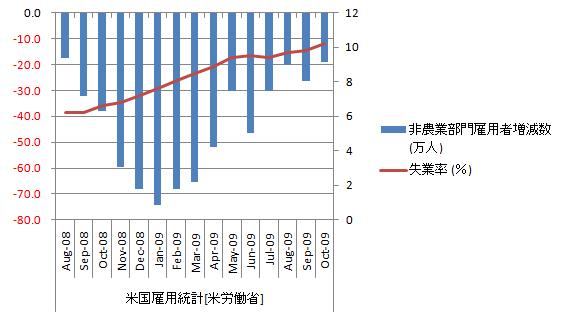

2009年10月米雇用統計[米労働省]

非農業部門雇用者の減少幅が20万人を切ってきた。これで通常の景気後退の底と同じ位まで改善したことになる。状況は、一進一退ではあるが、改善傾向であるのは間違いない。失業率は増加基調で10.2%。失業率が改善するのは、非農業部門雇用者がまだ減少していることから、まだ先のことになりそうではある。10月の米非農業部門雇用者数は‐19.0万人、失業率10.2%=労働省(2009年 11月 6日 22:38 JST ロイター)失業率と非農業部門雇用者数増減数をグラフ化すると下図のようになる。 非農業部門雇用者数増減数は改善基調、直近は改善。失業率は上昇基調で直近も上昇。非農業部門雇用者数増減数は15-25万減あたりで一進一退。労働市場は年内に底入れとは行きそうにない。 米失業保険申請件数の推移から離職者数は徐々に縮小に向かっているが新規雇用が生まれていない。時間外労働と賃金の伸びはいいのだが・・・なかなか、雇用環境の改善が進まない。年末商戦を直撃しそうである。参照資料 CPSプレスニュース[米労働省]経済と株式経済ニュース株取引

2009年11月07日

コメント(1)

-

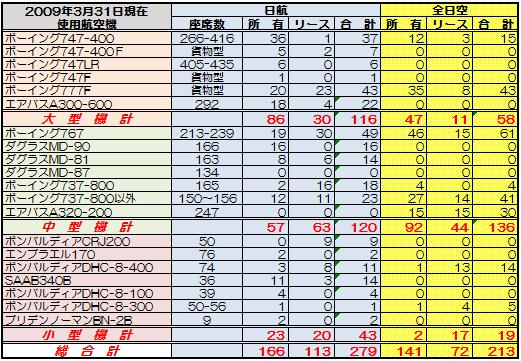

日航再建に思うこと

日航と全日空の所有する航空機を表にすると下図のようになる。 見ての通り日航は全日空に比べると、大型機が多く、中型機が少ない。また、小型機は多い。これは日航がより強くハブ&スポーク輸送モデルを志向している為と思われる。 ハブ&スポーク運輸モデルとは、中・小型機で地方空港から人・物をハブ空港へ集め、大型機で目的地近傍のハブ空港へ輸送する方法である。プロフィットセンタ(利益発生場所)は大型機輸送、どうしても大型機が多くなる。 イメージ図にすると下図の様になる。 ハブ&スポーク輸送モデルは、輸送流量が変動しなければ、ハブ空港間輸送を大型機で最適化することによりコストを最小化できる。しかし、輸送流量が大幅に変動する場合は、この限りではない。非常に大きなコスト負担リスクが存在する。 ハブ&スポーク輸送モデルは、地方空港―ハブ空港間、ハブ空港―ハブ空港間、ハブ空港―地方空港間が論理的に結合している為、各路線の輸送流量変動幅が一定幅を超えなければ、ハブ空港で輸送流量変動幅が相殺される。しかし、輸送流量変動幅が一定幅を超えてしまうと、ハブ空港を介して、輸送網全体に波及し、輸送流量変動幅が増幅され、爆発的な損失が発生する場合がある。 日航が繰り返し経営危機に見舞われるのは、日航がハブ&スポーク輸送モデルを採用している為だと考えている。SARS、同時多発テロ、鳥インフルエンザ、金融危機・新型インフルエンザと、ここ10年、不測の事態にこと欠かない。ハブ&スポーク輸送モデルを採用する限りにおいて日航の損失は避けられなかったのではと見ている。 国交省は、国内・国際航空網をハブ&スポーク輸送モデルで構築し、そのメインキャリアに日航を割り当ているだから、日航には、ハブ&スポーク輸送モデル以外の選択枝は存在しない。これは今も変ってない。 経営上は、ハブ&スポーク輸送モデルにおいて、『輸送需要変動の下限で機材の最適化』を行い、『需要変動リスクの最小化』を図る必要がある。しかし、 交通行政上は、『輸送需要変動の下限で機材の最適化』は『航空交通網の必要輸送能力を下回る』ことであり受入れられない。 結果、国交省は日航に赤字リスクを被せることで適正輸送能力を維持する道を選択したのだと見ている。 日航は、過剰な機器・設備構成のハブ&スポーク輸送モデルで度重なる輸送需要変動の直撃を受けて、今回の経営危機になっている。個人的には、この危機は日航の経営者の問題ではなく、国交省の航空行政の失敗が主因と見ている。これまでの行政上の反省もなく、国交省が音頭を取って再建しようとしている。 ちょっと、日航再建は厳しそうだとみている。 海外に目を向けると、ハブ&スポーク輸送モデルのメガキャリアが対応していない路線をローコストキャリアがポイント・ツー・ポイント(point-to-point)輸送モデルで担っている。どうみても、ハブ&スポーク輸送モデルで『航空交通網の必要輸送能力』を確保し航空網を構築するには、ローコストキャリアが必須と見られる。然るに、日本の場合は、ローコストキャリアを育てずにメガキャリアである日航がハブ&スポーク輸送モデルで全国一律輸送サービスを担うと言う無茶な輸送体系となっている。 日航の年金を再建上の問題とする意見を見聞きするが、個人的には、国交省の航空行政が再建上の最大の問題だと考えている。国交省が航空行政の方針に転換しない限り、日航が蘇ることはないと思っている。一時的に取り繕うことはできても、メガキャリアとしての輝きを取り戻すことは不可能だろう。 政権が代わり国交省の航空行政方針の転換が期待されただが、はかない夢に終わったように見える。前原国交相の羽田ハブ化発言は日本は今後も、ハブ&スポーク輸送モデルで航空網を構築して行くことを意味し、日航の再建への対応の仕方を見ると、今後も、日本の航空網のメインキャリアを日航としたい様子が透けて見える。 国交省の言う国内・国外航空旅客需要の伸びは、人口動態を考えれば、あり得る話とは思えない。羽田・成田であれ滑走路の増設など愚の骨頂・・・韓国の仁川空港をハブ空港として使えるなら使わせてもらえばいい。お金をかけて国内空港を整備する必要はない。 また、長期需要減少が予想されるのに、税金を突っ込んでメガキャリア2社体制を維持することがホントに必要なのか甚だ疑問。 個人的には日航は解体して事業毎に売却するの方がいいと思っている。経済と株式経済ニュース株取引

2009年11月07日

コメント(0)

-

2009年10月第5週分米石油在庫統計(2008/11/04発表分)

11月05日23:30時現在、原油先物価格(WTI)は現在80ドル前半で推移。現在は上昇局面。とても需要動向を反映した値動きとは思えない。 米エネルギー省エネルギー情報局(EIA)が発表した週間(11月04日まで)石油在庫統計を分析してみると原油在庫はほぼ横ばい。直近の原油在庫の推移の主因は石油製品の在庫調整による需要減。石油製品在庫の減少の主因は需要減。 石油製品の個人需要が特に弱く、減少局面。在庫が積み上がり原油需要を下押ししている。一方石油製品の産業需要の方は、増加基調であるがあまりにも足取りが思い。 需要からは原油価格上昇要素はない。ドル供給過剰からくるドル安が原油価格を押し上げていると言うことになる。 気になるのは、米国の原油・石油製品輸入量が、信じられないくらい縮小していることである。米国内生産が増えていることは雇用に良いことなのかもしれないが、輸入量が減れば、原油・石油製品の国際価格に米国の経済状況が反映されなくなる。米国に経済にとっては忌々しき事態である。既に、サウジはWTIを原油輸出価格の値決めから外す方向で検討を始めている。 WTIの価格に世界の原油価格が連動性が薄れてしまうと、米国都合で原油価格を動かすことが出来なくなり、米国経済にとってはマイナス要因。米国の既得権益が失われることになる。大丈夫なのだろうか? また、石油市場で米国の影響力が縮小してしまうと、世界各国でドル離れが加速してしまう。ドルの先行きが心配される。参照資料 米石油在庫統計[米エネルギー省エネルギー情報局]経済と株式経済ニュース株取引

2009年11月05日

コメント(0)

-

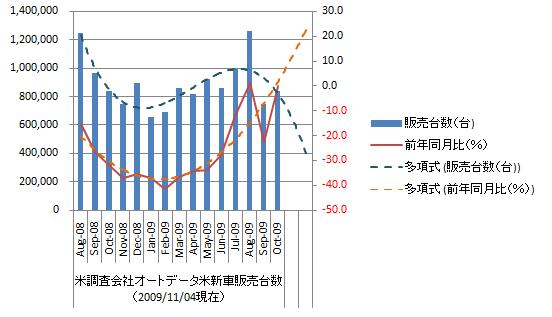

2009年10月米国新車販売台数[オートデータ社]

買い替え支援プログラム切れをこなし米新車販売は対前年同月比は横ばい。昨年の落ち込みを考えるともう少し戻っても良さそうな感じである。10月は新車投入効果で乗り切った感じである。メーカにより対前年同月比で大きな差が発生しているところを見ると、各社正念場に差し掛かったと言うことだろう。個人的には米自動車市場の回復には懐疑的で今後しばらくは横ばいすると考えている。<米新車販売>10月、前年比ほぼ横ばい 前月比は12%増(11月4日(水)10時36分配信 毎日新聞) 米新車販売台数の推移をグラフ化すると下図のようになる。 10月の戻り具合から販売台数は横ばいに転じたとみられる。対前年同月比は上昇基調だが、だんだん穏やかになって来そうな雰囲気。現在の雇用状況や所得の伸びをみるとデフォルト率は高水準に張り付くと考えられ。ローン・リース販売に頼ったメーカは年末に向かい大きな特別損失を抱えることになるかもしれない。 今年の販売実績を単純平均すると86.5万台。単純に年換算すると1039.3万台。1-10月までの販売累計は865.3万台。対前年同期比25.4%減。対前年同期比から年換算すると987.8万台。年末までに前年同月比が横ばいするとして換算するなら、年間販売台数は1030万台程度、個人的には、960~1000万台とみている。 詳細は、やはりGM・クライスラーが厳い。特にクライスラーは最低。来年にもフィアットが引きそうな状況。GMは、先月の落ち込み、新車投入を考え合わせるとGMもかなり厳しい。トヨタ・ホンダは嫌な雰囲気。フォード・日産は上々。韓国現代は絶好調。個人的には先月の下落幅を戻しただけで回復力は弱そう、底割れは起きそうにないがあまり期待できる状況ではない。経済と株式経済ニュース株取引

2009年11月05日

コメント(0)

-

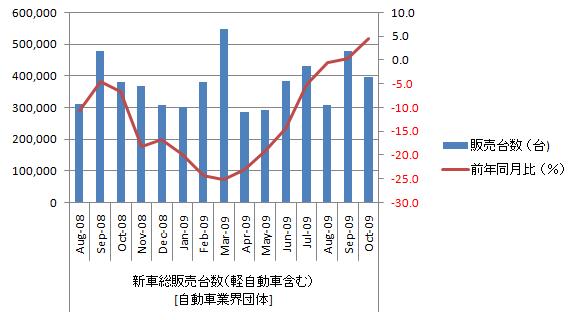

2009年10月国内自動車販売[日本自動車販売協会連合会、全国軽自動車協会連合会]

月の新車総販売台数(軽自動車含む)は、前年同月比4.4%増で絶好調。内訳は登録車が12.6%、軽自動車がマイナス8.9%。エコカー減税や購入補助金制度は、需要が登録車に偏らせてしまっているが全体を良く押し上げている。年末まで前年同月比が4.4%で推移したとしても年間販売台数の前年比はマイナス11.4%。先月時点の見通しと変わらず2009年の販売台数は前年比-10%前後の減少とみる。政府が支援策が切れてからが国内市場の正念場となりそうである。 10月の新車販売、12.6%増 ハイブリッド車が好調(2009年 11月 2日 日経ネット) 新車販売台数(軽自動車含む)をクラフ化してみると下図のようになる。 新車販売台数(軽自動車含む)は季節変動が大きい為、対前年前月比に注目すると10月の伸び幅は回復。前年の販売台数の落ち込みを考えると前年同月比がマイナス圏に沈むことはなさそうである。 年初から今年8月までの累計販売台数は380.0万台、月平均販売台数38.9万台、前年同期比で-12.7%減。月平均台数を年換算すると466.5万台。前年同期比の年換算は438.2万台となる。ちなみに昨年の年間販売台数は508.2万台である。やはり、2009年販売は前年比でマイナス15~マイナス10%、455万台~485万台位に収まりそうである。前年比がこの範囲に収まるならメーカ間で業績に大きな差がでそうである。 国内自動車販売市場の先行きを見るために長期推移をグラフ化すると下図のようになる。 2004年4月から2009年10月の一時回帰直線はy=-1671.7x+503000となる。月当たり1672台の減少、年率換算で2.0万台減少。前月から幾分、改善しているが、国内自動車市場の長期縮小傾向はかわらない。 国内市場は長期縮小傾向で、人口動向を考えると拡大に転じる可能性はない。自動車メーカは国外でどれだけ売るかで勝負が決まることになる。トヨタ・ホンダ・日産以外のメーカは先行きが暗そうに見える。個人的には、日産もかなり危険そうにみえる。 参照資料 日本自動車販売協会連合会 全国軽自動車協会連合会

2009年11月04日

コメント(0)

-

2009年09月消費者物価指数[総務省]

まあ、相変わらずのデフレ基調。それでもやや下げ止まってきた気配はある。日銀は中期経済見通し「経済・物価情勢の展望」(展望リポート)で消費者物価が09年度が-1.5%、10年度が-0.8%、11年度が-0.4%。日本経済はデフレを抜け出せないらしい。長期推移をグラフ化すると下図のようになる。 長期グラフは、日本経済が1997年からズーーート、デフレだったと言うことを示している。直近の1-2年のインフレは誤差の範囲。個人的な感想としては、日銀はデフレに対して寛容で断固阻止する姿勢とは見えない。 9月の消費者物価2.3%下落は、昨年の資源・穀物価格の高騰の影響を考えれば、見た目程悪い数字ではない。ちょっと心配なのはコアコア指数で下降基調、近々下げ止まるようには見えない。総合・コア共に横ばいへ転換しているから間もなく横ばいへと転換するのだろうが遅れ気味である。9月の消費者物価2.3%下落 食料・衣料の値下げ競争映す(2009年 10月 30日 12:01) 日経ネット) 物価指数をグラフ化すると下図のようになる。 総合指数は上昇基調で直近横ばい。対前年同月比はマイナス圏で推移、直近は横ばい。総合指数は底を形成しつつある。被服及び履物の上昇が教養娯楽,食料の下降を相殺、現状水準で一進一退が続きそうである。前年同月比のマイナス幅が大きいのは、昨年の物価上昇がきつ過ぎた反動で数字ほどは酷くない。 コア指数も上昇基調で直近微増。こちらも底を形成しつつある。対前年同月比はマイナス圏で推移、直近微増。対前年同月比は横ばいに転じたと見ている。 コアコア指数は下降基調で直近微減、下げ止まりの気配はあるがちょっとはっきりしない。対前年同月比はマイナス圏で推移し、直近は微減。底抜けで下降はなさそうだが、今しばらくは、ずるずると下降しそうである。 政府にとっては、国債残高減らすのに増税よりはインフレの方が良いのだろうが、既に、日銀は市場での国債安定消化の為、国債を思いっきり買い込んでいる。日銀がインフレ政策を実施し、国債価値を下げるような動きをしたなら日銀の信用はガタ落ちし、コントロール不能になる可能性ある。 どう見ても、力づくでインフレに持って行こうと日銀はしないだろう。また、日本の予算は、単年度予算編成。予算額に占める国債利払いが増えるインフレは、政権担当期間が4-8年程度の政府にとってはマイナス。政府もインフレへと無理に振ることはしないだろう。 長期的にインフレは国債残高の相対的に減らすのだけれど・・・まあ、そこまで先の責任持つような政党は国内にはなさそう。。参照資料 消費者物価指数(平成21 年 9月分)[総務省統計局]経済と株式経済ニュース株取引

2009年11月03日

コメント(0)

-

2009年第3四半期米国内総生産(GDP)[米商務省]

米実質GDPは驚きの3.5%。米国経済の底力と言うべきなのか、それとも景気対策による底上効果と言うべきなのだろうか。なかなか判断が難しい。早ければ第3四半期にもプラス圏に回復しそうとは見ていたが3.5%は出来すぎ。米国の潜在性成長率は、2%前後に落ち込んでいると見ていたのでどんなに良くても3%位だろう思っていたのだが・・・・・。「腐っても鯛」ってことなのだろう。7~9月の米実質GDP速報値、3.5%成長 5四半期ぶり上昇(2009年10月30日 日経ネット) 実質GDP(年率換算)グラフ化してみるると下図のようになる。 第3四半期も大幅な改善。3%を維持してくれれば言うことないんだけどなぁ~~。 米商務省のニュースリリースからは、第3四半期の成長は、個人消費支出と住宅投資の改善の影響。個人消費支出は自動車買い替え支援、住宅投資は住宅購入支援の影響。自律回復力は依然弱く、経済成長エンジンとなりそうな産業が米国企業決算を見る限り見当たらない。グリーンニューディールは、やはり力不足と言うことだろうか。 長期推移をグラフ化して見ると下図のようになる。 一次回帰直線を取るとy=-0.0092x+4.4659。米国の実質GDPは長期下降基調。無理なく実現できそうな実質GDPは現状で2.1%程度となる。今回の改善は、政府の景気対策で、ちょっと行き過ぎた様に見える。米国の財政を考えると現状レベルの景気対策を維持することはできないのだから、この状態での高成長率は、産業構造の歪みを助長し、今後に禍根を残しそう。成長ペースは少し抑えた方が良さそうな状況だと思っている。 今後は、個人負債の削減が進んでいかないと個人消費の自立的な回復は見込めない。個人負債が減るには、不動産等の資産価格の上昇と雇用状況の改善が必須。住宅市場の流動性は上昇傾向で、下げ止まりが見えてきた。後は、雇用環境の悪化が底入れすれば、GDPの本格的な回復が見込める。ただ、雇用環境が悪化が底入れするのはちょっとかかりそうで、それまでは、GDPは1%前半で、足踏み状態になるのではないかと考えている。参考資料ニュースリリース[米商務省経済分析局] 経済と株式経済ニュース株取引

2009年11月03日

コメント(1)

-

2009年09月米新築住宅販売件数[米商務省]

9月の米住宅市場は8月より悪化。上昇基調は維持していると見ているが、ちょっと心配。住宅購入支援(住宅ローン減税)が効いているはずなの新築住宅販売件数は減少。住宅バブル時の過剰供給供給が消化しきれていない感じである。中古住宅販売件数は増加しているから住宅販売全体では取引量が増えているようではあるが、住宅購入支援(住宅ローン減税)が終ってしまうとかなり危険な状態になってしまう。 再送:UPDATE1: 9月米新築住宅販売は予想外の3.6%減、在庫は27年ぶり低水準(2009年 10月 29日 05:26 JST ロイター)米新築住宅販売件数(年率換算)をグラフ化すると下図のようになる。 販売件数(年率調整済)は増加基調、直近の減少。減少基調に転じた可能性がある。対前年同月比は依然マイナス圏で推移するものの上昇基調、直近は下降。先行きの見通しがつかない。 詳細を見ると在庫は減少基調で在庫レベルも相当低い。価格は止まりの気配を見せてはいるが上昇に転じると考え難い。住宅価格は個人所得と正の相関が強く、個人所得が伸びないと本格的な上昇は望めない。個人的に底割れはないとは思うが急上昇は夢のまた夢。来年の夏ごろまで一進一退を繰り返しそうである。参照資料 新築住宅販売件数[米商務省]経済と株式経済ニュース株取引

2009年11月02日

コメント(0)

全42件 (42件中 1-42件目)

1