2009年12月の記事

全38件 (38件中 1-38件目)

1

-

年越しぞばに思うこと

年越しぞばの起源は、江戸時代中頃に流行ったみそか蕎麦だそうである。みそか蕎麦とは、末日に食事の間も惜しんで売掛金回収に走り回た商人たちが蕎麦を食べていたことに由来するらしい。 江戸時代中頃って言うと、織豊時代(戦国時代末期)から150年続いた右肩上がりの経済成長が頂点を極め、総人口が減少に転じ、GDPも穏やかな減少を始めた時期である。ちょうど、今の日本のよう・・・。 原因は寒冷化である。織豊時代から続いた気温上昇が下降に転じた為、主要産業である水稲稲作の収穫量が減少してしまったのだ。再度、気温上昇に転じるのは幕末、経済が本格回復するのは明治時代である。原因が分からなかった幕府は単位当たりの米収穫量の減少を作付面積の増加で埋め合わせる政策を続けた為、気候が再度温暖化するまで経済が拡大できなかったと考えられる。 蕎麦は、麦・米の代用品で飢饉に備えて寒冷山間地でほそほそと育てられていた雑穀。これに目を付けたのが江戸のお菓子屋さんたち。不況下、安い蕎麦粉でうどんの代用品を売り出したのが切り蕎麦。偉いのは、ただのやすい粗悪品としてはなく、付加価値を付けて売ったことである。うどんよりも早くて安い。しかもおいしい食べ方をつぎつぎと提案することで新たな需要を開拓し続けることとなる。これが全国に広がり今に至ったと考えられる。 米を作れてお上は言うがお上の御膝もとでは蕎麦がバンバン栽培されることになったようである。ちょっと考えさせられるところではある。 もし、江戸時代を通して順調に経済成長していれば、こうして大みそかに年越し蕎麦を食べることはなかったかもしれないと思うと、不況もそう悪いもんでもないかもしれない。参照資料 ブックマーク 経済と株式経済ニュース株取引

2009年12月31日

コメント(0)

-

大みそかに思う『少子高齢化社会』と『少産多死化社会』

大みそか、やることないのでブログを書く。 『少子高齢化社会』を文字通り理解すれば、子供が少なく、高齢者が多い社会と言うことになる。これは、年齢別人口構成率に焦点を当てた言葉である。 『少子高齢化問題』は、社会制度設計上の許容範囲を超えて年齢別人口構成比率が変化した為に起きている問題のことである。 代表例は言わずと知れた年金・健康保険制度。制度設計上は高齢者以外の支払額を高齢者受取る賦課方式。人口の高齢者比率が上昇すれば、高齢者以外の人の支払額を増やすか、高齢者の受取額を減らすしか制度を継続する方法はない。ところが、受取額の減額、支払額の増額、どちらも家計の許容範囲を超えてしまっている。受取額を減らせば高齢者の生活困難世帯が急増し、逆に、支払額の増額は、若年層の生活困難世帯の急増を招く。受取額と支払額の調整では、問題を解決できないところまで、年齢別人口構成比率が変化してしまっていて、賦課方式での制度設計を改めるしかないところまで追い詰められている。 ここで、『高齢者』と『子供』について考えてみる。実は、高齢者と子供は社会的な地位を表す概念で、実年齢で固定できる性質の概念ではない。平均年齢が50歳の江戸時代なら、50歳は高齢者であるが、今、50歳の人を高齢者とは誰も言わない。子供についても同様で、10歳を超えれば、ほとんどの人が働いていた時代、12、13歳を子供とは言っていない。 これを現状にあわせるなら、平均寿命が70歳を軽く超え、元気に生活している人が増えているのだから、70歳以上を高齢者、大学進学率が40%なら子供は25歳未満が妥当な線に思える。これで制度設計を見なおせばかなり問題は緩和する。 これは、純粋に政治で解決できる問題であるので、まだ救いがあるのかもしれない。これに対し、 『少産子多死化社会』は根が深い。生まれる人が少なく、亡くなる人が多い社会。人口減少社会である。 『少産子多死化問題』は、労働力減少による生産減少と技術革新の確率低下により、経済が縮小して起きている問題である。 代表例は、国債償還問題。国が将来の税収を担保にお金を借りて国民にサービスを提供しているのだから、将来、経済が縮小し、税収が減るのであれば、借金も減らさなければならない。提供していたサービスの水準を切り下げるか、増税を行い国民自信の消費水準を切り下げることとなる。どちらにしても、国民生活の水準は下がり、国民は今よりも貧しい生活を強いられることになる。 日本のような大国で、人口減少をはじき返して経済成長を果たした例を私は知らない。人口に対する任意職種への適正比率は一定と考えられ、教育・訓練で付加価値の高い職種へ労働力を移動させることには限界がある。また、国内に全ての産業を持つ、フルセット型産業構造国では、付加価値の低い職種へも労働力を張り付けなければ産業が成り立たない。労働人口の再配置では、労働人口減少によるハンディキャップを克服するのは難しい。また、現状を打破しようと考える人数が減っていくのだから技術革新が起きる確率は低下して行くのは避けられない。 『少産子多死化問題』は、現在国内にいる女性がもっと子供を産んでくれれば、解決すると考えがちであるが、今後、国内にいる子供のいない出産可能な女性が2人づつ、子供を産んだとしても、問題は解決しない。この方法では問題が解決するのに40年もかかってしまう。出産可能な女性人口の縮小が止まらないので、死亡者数を上回る出生数を実現することは不可能なのである。但し、国内にいる女性がもっと子供を産んでくれれば、問題の深刻度は軽減できる。 厳しい話であるが、移民を受け入れるしか道はない。多分、『子供手当』を配るより移民が国内に定着してくれるように給付した方が遥かに効果がある。難点は、これは選挙で票にはならないこと。 やはり、先行は依然暗い。参照資料 国内政治 ブックマーク 経済と株式経済ニュース株取引

2009年12月31日

コメント(0)

-

『名目3%、実質2%以上の成長で雇用創出400万人超』を閣議決定って、そりゃ無理でしょ。

う~~~ん。また、大風呂敷なことを・・・・。政府には、一体何が見えているのか?。興味深い。 名目GDP成長率が3%なら国債利回りも3.0%を超えるのではないのだろうか。国債利払いは40兆を超え、税収を例年、上回るようにならないのだろうか?。来年度政府予算案を見て、単純に心配になる。 税収は名目GDPに比例して増加するが歳入に占める税収割合は40%程度しかない。公債純債務残高対GDP比は160%を大幅に超えているのだから名目GDPの伸びによる税収増より、国債利回りの負担増の方が大きくなると見ているがどんなもんなんだろう。 今回の金融危機で経済成長による財政の立て直しは不可能になったと見ているのだが・・・。逆に、財政の健全化に筋道がつかなければ、経済成長路線に復帰できないのではないかと考えている。 10年物国債利回りが、1・5%を超えないのは、市場参加者が『日本国民は、税金が現在の2倍となっても黙って国に納める』と考えているからである。プライマリーバランスに手を付けなければ、財政が100年以内に破たんする確立は、2008年実績で計算して60%超と言われている。2009年実績では70%超え確実と考えている。 「日本経済で低成長、デフレが続くと多くの人が考えているから、増税を先延ばしされてもデフォルトリスクが国債利回りに織り込まれない」のだと個人的には見ている。 低成長、デフレ経済が解消されてしまうと、デフォルトリスクが国債利回りに織り込まれて大変なことになると思うのだがどうだろう。 現在の潜在成長率が0.5程度の日本経済を考えると当面、実現できる経済成長は、名目0%、実質1%、インフレ率はマイナス1%ぐらいなのではと考えている。これなら、増税が先延ばしされても長期金利が急上昇なんてことはなさそうな気がする。参照資料 国内政治 ブックマーク 経済と株式経済ニュース株取引

2009年12月30日

コメント(0)

-

航空テロと日本航空の再建

どうにもこうにも航空テロが止まらない。空港のセキュリティーチェックを厳しくしてもイタチゴッコ。いずれは、大事故に至ることを危惧してしまう。 イエメンの国際テロ組織アルカイダ(Al-Qaeda)系組織「アラビア半島のアルカイダ(Al-Qaeda in the Arabic Peninsula)」の犯行声明をだ出した。アルカイダと米国の泥試合に巻き込まれて命を落とすなんて、真っ平ごめん被りたい。ホント、どうにかならないもんなのか? アルカイダは、国・地域の支配階層の出身で高学歴のインテリ集団、ならず者の集まりではない。だから、彼らの支援者も、また、国・地域の支配階層。彼らを制圧するには、彼らの支援者にも手を付けざるを得ないから国・地域相手に戦争せざるを得ない。ブッシュ大統領の様に片っぱしから戦争して行ったのでは米国経済がもたない。八方塞がりである。 今回の事件で世界最大の航空市場である米国の需要減は必至と見る。国際便比率が高い日本航空の再建計画は、練り直さないとどうしようもないのではと思っている。今後、アメリカン航空・デルタ航空共に多額のテロ対策費を支出しなければならない。日本航空への出資なんてと思ったり、出資したとしても出資額は抑えられるのではと思ったりもしている。 もちろん、日本航空自信も対策を講じなければならないから、追加支出は避けられない。当座の運転資金は確保できたと思っていたが、国際便の需要減から収支が悪化し、2月末ぐらいでにまた資金不足に陥るのではと心配してしまう。国交省がもたもたしている間に事態が悪化してしまった様にみえる。前原国交大臣の胃に穴があかなければいいのだが・・・・。 航空行政は、ただいま炎上中って感じだろうか。再建あきらめて解体処理した方がいいのではと改めて感じてしまう。参照資料 国内産業(航空業界) ブックマーク 経済と株式経済ニュース株取引

2009年12月29日

コメント(0)

-

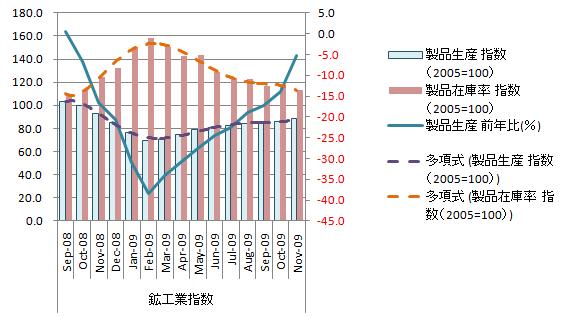

2009年11月国内鉱工業統計[経済産業省]

昨年の金融危機のリバウンドは終了した模様。但し、企業聞き取り調査の生産計画を基にした経済産業省の予測によると、『12月は鉄鋼業や電気機械工業、電子部品・デバイスが高い伸びとなり、全体で3.4%の上昇。1月は一般機械工業や情報通信工業、輸送機械工業などが高い伸びとなり、全体で1.3%の上昇』となっている。 う~~ん。生産の前月比推移と製品在庫率の水準を見るていると強気の予想は見込めないのだが、みんな強気の生産計画を出しているようだ。個人的には受注を取り溢すリスクより製品在庫リスクが怖い。デフレ継続下で、製品在庫を来年度に繰り越す訳にはいかない。 予想では、来年1-3月で生産はマイナス圏に沈むと考えている。製品在庫率は2005年に比べ13%も悪化している。製品在庫率を現状水準で安定させることは収益を減らすことになる。 11月の鉱工業生産2.6%上昇 9カ月連続、基調判断は据え置き(2009年 12月 28日 日経ネット) 鉱工業生産・在庫指数をグラフ化すると下図のようになる。 生産指数は辛うじて上昇基調、直近9ヵ月連続上昇。対前年同月比も同様。在庫率指数は下降基調、直近下降。在庫率指数は適正水準を大幅に上回り、一進一退を繰り返している。出荷とのバランス点を探りながら生産調整するも振れ幅が大きく在庫率の改善が遅れている。いずこも同じということか? 前月比の推移をグラフ化すると下図の様になる。 生産指数の前月比は、下降基調、直近は上昇。12月はプラス圏を維持しそうではあるが来年も継続するかは微妙。出荷も同様で生産よりも先行きが悪い。在庫指数の悪化は、年度末対応の在庫積み増しの影響。グラフを見る限りでは、10月の出荷の強さと年末休暇対応で生産計画をプラスに振ったが予想外に出荷が伸びず在庫を増加させてしまった感じである。12月の生産指数の前月比は、出荷指数のそれを大きく下回り、在庫指数を下降させなけれならないのだが・・・。ちょっと難しいかもしれない。 対前年同月比の推移をグラフ化すると下図の様になる。 生産・出荷指数の対前年同月比はマイナス幅が急減。マイナス10%前後で停滞するのではと思っていたが難なく突破。まあ、それだけ昨年の落ち込みが厳しかったと言うことなんだが・・・・。 在庫率指数を見る限り、企業在庫は過剰。デフレが継続する中、来年度に過剰在庫を繰越すのは経営的に不可能と考えている。今は、円高が一服しているが米国金融当局が市中に供給したドル量は強烈で、ドル安が早々収まるとは思えない。中国も不安だし・・・まあ、あんまり期待はしない方がいいのかもしれない。参照資料 鉱工業指数[経済産業省]国内経済(鉱工業) ブックマーク 経済と株式経済ニュース株取引

2009年12月28日

コメント(0)

-

鳩山首相の普天間飛行場国外移設否定に思うこと

個人的には妥当な決断だと思う。鳩山由紀夫首相は26日、米軍普天間飛行場の移設先について「現実の中で考えれば、抑止力の観点からみて、グアムにすべて普天間を移設させることは無理があるのではないか」と述べたそうである。リーダは決断したことを『否定表現』で語ってはいけないと先輩に注意されたのを思いだした。できれば、『抑止力の観点から国内に基地を求める。』と言えば良いものをなんて細かいこと思ってしまった。 では、今、普天間飛行場が担っている軍事的抑止力って・・・。やっぱり、中国による『台湾有事』ってことになるのだろうか?。普天基地にいる海兵隊がロシアや北朝鮮の軍事行動を抑止するとはちょっと考えらえない。軍用ヘリコプターの航続距離1000km程度、途中で給油を受けなければ紛争地まで往復できない基地ならば、紛争地から1000Km離れていてもあまり差がない。沖縄に海兵隊基地を置くことで抑止力が期待できるのはやはり中国による『台湾有事』ぐらいしか思いつかない。 今、普天間基地が担っている抑止力を、沖縄県外に基地を移すことで代替するのは非常に難しい。本土に基地を移せるなら、別にグアムでも変わりがない。距離の問題なら、1000Km単位での話になる。グアム移設が抑止力で無理なら、本土への移設も無理。また、辺野古と言うのも沖縄の人が許すまい。普天間基地の移設は何も動くことなく、塩ずけになりそうな気がする。参照資料 ブックマーク 経済と株式経済ニュース株取引

2009年12月27日

コメント(0)

-

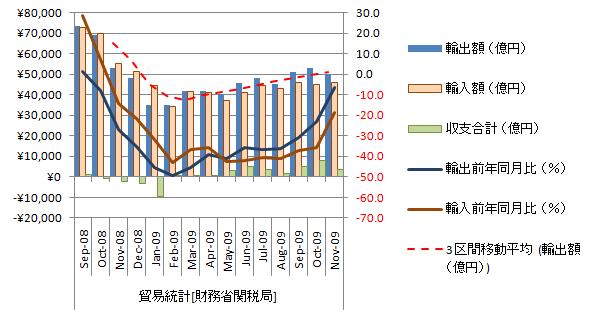

2009年11月国内貿易統計[財務省]

いまいちふるわない。輸出額は対前年同月比6.2%減の4兆9917億円。季節要因と昨年の落ち込みを差し引きして考えると戻りが悪い。まあ、今年9月より企業の想定為替レートを上回る円高が継続しているので、この辺りが無理のない数字なのかもしれない。 輸入額は対前年同月比16.8%減の4兆6177億。輸出の推移と比して、若干増えすきのような気がする。こちらも円高の影響を受けて輸入増へ振れているのかもしれない。 11月の貿易統計、輸出6.2%減に改善 アジア向け14カ月ぶり増加(2009年12月21日/日本経済新聞 夕刊) 貿易統計をグラフ化すると下図のようになる。 輸出は増加基調、直近は減少。輸出の対前年同月比はマイナス圏で推移し上昇基調、直近3ヵ月は上昇。輸出の対前月比は順調に上昇。来月は確実にプラス圏に到達すると見られる。 輸入は増加基調、直近は増加。輸入の対前年同月比もマイナス圏で推移し上昇基調、直近3ヵ月は上昇。輸入の対前年同月比は急上昇。来月は0%近傍、翌々月には、プラス圏に到達すると見られる。 収支は10ヵ月連続の黒字、直近は減少。 輸出は緩慢な上昇基調、水準は最高額と比べると7割程度。現在の増加率を今後も継続するならば、最高額を更新するのは2011年4月となる。個人的には現在の増加率を継続することは不可能で、そろそろ調整が始まると考えている。12月の輸出額が9月の輸出実績を上回らないとこのまま調整が始まってしまいそうである。、 貿易統計の長期推移をグラフ化すると下図のようになる。 輸出と輸入共に回復基調なのだが収益は芳しくない。輸出の伸び幅は徐々に鈍っていて、そろそろ金融危機による急減のリバウンドも終了しそうな気配を感じる。 国地域別の輸出額をグラフ化すると下図の様になる 米国・中国・EU向け全て減少。対前年同月比は上昇。全体的には回復基調を継続。輸出の戻り幅は、中国、米国、EUの順。最高値と現在値の比をとるそれぞれ中国71.90%、米国54.76%、EU52.54%。戻り幅ほど米国とEUの差はない。EU経済状態が米国よりも悪いと見るのは個人的には、行きすぎと考えている。 中国・アジマ向け輸出の伸びはもう限界に近く現状水準を維持出来るかが当面の問題。米国・EU少し伸びるかもしれない。参照資料 平成21年11月分貿易統計(速報)[財務省] ブックマーク 経済と株式経済ニュース株取引

2009年12月27日

コメント(0)

-

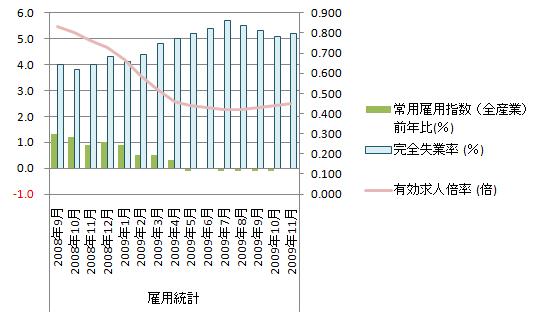

2009年11月国内雇用統計[総務省]

雇用環境は相当に厳しい。底入れ気配は出ているものの改善へと向かう足取りは相当に鈍い。このままだと、労働力の質の劣化が進行し、景気拡大時には十分な人員の確保ができなくなる可能性もある。また、デフレの影響で雇用の受け皿となっていたサービス産業も就業者巣を減らし、雇用情勢は嵐が吹き荒れている模様。 就業者数は対前年同月で131万人減の6260万人。実に22ヵ月連続で減少。完全失業者数は75万人増の331万人。13ヵ月連続で増加。労働力人口は55万減の6591万。労働人口減少数を上回る就業者数減少が止まらない。失業の長期化で就職を諦める人の増加が窺われる。 失業率・求人倍率は改善基調を継続しているが実態を反映しているとは言い難い。現況から考えて改善幅は限られそうである。失業率、4カ月ぶり悪化 11月5.2% 求人は0.45倍に改善(2009年 12月 25日 日経ネット) 失業率をグラフ化すると下図のようになる。 失業率は下降局面、直近は上昇。有効求人率は0.4前半で緩やかな上昇基調。就職を諦めた人の増加で改善に向かっている様に見える状況が続く。企業は政府の「雇用調整助成金」を原資に余剰人員を抱えたまま景気回復待ちを継続。景気回復待ちの長期化により賃金に下落圧力がかかっている模様。かなり厳しい。 もし、新たな産業が育たないとすると、「生産性向上の著しい産業」から「生産性停滞の著しい産業」への労働力の移動が強制されることになる。「生産性向上の著しい産業」は、産出ベースの労働力が縮小し、その分が、需要の拡大する「生産性停滞が著しい産業」に移動することになる。 「生産性向上の著しい産業」は、高賃金高付加価値労働である場合が多く、逆に、生産性停滞が著しい産業は低賃金低付加価値労働が多い。結果として、高賃金労働者が低賃金労働者に変わることより、社会全体の生産性が悪化することになる。市場が拡大している産業だからと言って、「生産性停滞が著しい産業」を、成長産業と言うのは間違いと考えている。また、政府が低賃金を埋め合わせる補助金を出すことで、労働力を移動させることは、長期の経済成長に対してマイナス効果を引き起こす。 日本の潜在成長率は0.5%。技術革新を反映する全要素生産性は低下傾向、国内で新たな成長産業が生まれる可能性は低く。また、「生産性停滞が著しい産業」の市場拡大が今後も続くと予想され、経済成長はあまり期待できない。何やら暗い気持ちになる。参照資料 労働力調査(基本集計) 平成21年10月分(速報)結果[総務省統計局]国内経済(雇用) ブックマーク 経済と株式経済ニュース株取引

2009年12月26日

コメント(0)

-

2010年度一般会計予算92兆2992億円に閣議決定

う~~~ん。よくわからん。概算要求の段階で95兆381億円。事項要求を含めて98兆円程度はあったはずである。閣議決定された一般会計予算は、前年度比4.2%増の92兆2992億円。切りつめた額が大きすぎ、解散要求は何だったんだてことになる。ちょっと予算案の信頼性を疑いたくなる。また、国債発行額も44兆円台に収めている。まさに、八方美人予算、上出来すぎる気がするがどうだろう。何かいじってありそうな気がするが・・・・。 費目金額前年度比歳入税 収¥373,960億円‐18.9%税外収入¥106,002億円15.8%国債発行¥443,030億円33.1%歳出一般歳出¥534,542億円3.3% 社会保障費¥272,686億円9.8% 公共事業費¥57,731億円-18.3% 文教・科学振興費¥55,860億円5.2% 防衛関連費¥47,903億円0.3%地方交付税¥174,777億円5.5%国債費¥206,491億円2.0% 一般会計¥922,992億円4.2%内訳は右表の通り。 予算総額が増加し、税収が減少。本来ならば国債発行額を増やさなければならないところを税外収入の増加させて埋め合わせている。税外収入はかなりテクニカルなことをしているそうである。実現性に不安が残る。 マニュフェストに掲載したことは、額を大幅に削ってでも全て項目に予算付けを行った模様。公約違反の誹りを避けるのが狙いと見られる。 明らかに税外収入に無理が掛っている。財政投融資特別会計の積立金残高(約3・4兆円)をすべて取り崩したほか、10年度に見込まれる外国為替資金特別会計の剰余金の一部を「先食い」で繰り入れているらしい。大丈夫なのだろうか? 数字の作り方として、これだけで済んでいるとはちょっと思えない。怪しそうなのは歳出の社会保障費、地方交付税と公共事業費。これだけ前年に比べ大きく変動させているから、当然、かなり問題を含んでいそう。参照資料 国内政治 ブックマーク 経済と株式経済ニュース株取引

2009年12月25日

コメント(0)

-

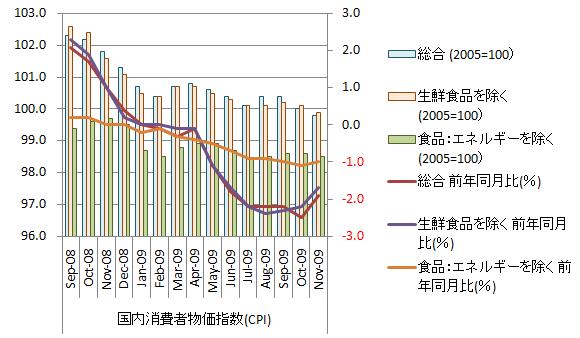

2009年11月消費者物価指数[総務省]

前年同月比が底を形成し始めている。下げ止まるのは来年4-6月位になるのではないかと思われる。但し、日本経済は1997年より長期デフレ傾向にあり、これが来年度中に転換するとは到底、考えられない。デフレの主因は構造的な需給ギャップ(需要不足・供給過剰)で、産業構造の転換が求められる。個人的には10年以上の月日が必要と見ている。まあ、政府が実質的なデフォルトでも行えば、デフレからは脱却できるのだが・・・。ハイパーインフレと生殺しの様なデフレ。個人の好みでは片づけられない問題ではある。 11月の全国消費者物価、1.7%下落 デフレ状況続(2009年 10月 30日 12:01) 日経ネット) 物価指数をグラフ化すると下図のようになる。 総合指数は下降基調、直近下降。対前年同月比はマイナス圏で推移し、直近は上昇。総合指数は、対前年同月比が底を形成し上昇に転じたことから来年の前半中には下げ止まりる可能性が出てきた。ただ、国内産業構造が短期間に変化する訳もなく内需不足が継続するとみられ、一時的に上昇したとしても長期下降基調は変化しないと考えている。 コア指数も下降基調、直近下降。対前年同月比はマイナス圏で推移し、直近3ヵ月増加。対前年同月比の推移は、エネルギー価格上昇が大きく影響し、指数を支えている。現在のエネルギー資源・食品価格は、金融危機対策で各国政府が供給した過剰流動性の影響が大きく、今後も現状を維持できるかは、予断を許さない。。 コアコア指数も下降基調、直近下降。対前年同月比はマイナス圏で推移し、直近は微増。前年同月比は上昇に転じているが上場幅が小さく上昇に転じたとは判断できない。個人的には前年同月比が底を形成するのは後1-2ヶ月はかかるのではないかと考えている。 消費者物価指数の長期推移をグラフ化するご下図のようになる。 消費者物価指数は1997年にトップを形成後10年以上、減少を継続している。1997年1月から現在までのの推移の一次回帰直線を計算すると総合指数はy=-0.0006x+124.38。コア指数は、y=-0.0006x+122.21。コアコア指数は、y=-0.0012x+145.83。食品やエネルギーを除いたコアコア指数の減少率は総合指数の2倍となる。簡単に言えば、生存に必要な食品やエネルギー価格はあまり下がらず、労働成果場物の価格が勢いよく下がったと言うことになる。エネルギー資源・食糧価格の推移から今後もこの傾向が継続するとみられ、国民生活は徐々に貧しくなっていくと考えられる。 日銀の見通しでは3年程度はデフレが続くとしているが、長期推移のグラフを見るにつけ、個人的には3年でデフレが克服できるとは思えない。デフレが長期化し、労働賃金の減少を招き、名目ベースでの経済規模の縮小が今後も継続すると見ている。また、今後、実質ベースでの経済縮小が本格化していくのではないかと考えている。 参照資料 消費者物価指数(平成21 年11月分)[総務省統計局]国内経済(デフレ) ブックマーク 経済と株式経済ニュース株取引

2009年12月25日

コメント(0)

-

偽装献金の釈明に見る首相の品格

個人的には品格という言葉が大嫌い。普通、気高さ/格調高さを感じさせる人の立ち居振舞いをもって『品格が高い』と表現する。私は品格なるものに価値を見いだせない。 品格が厄介なのは、一朝一夕には身に付けることができないことである。名門の家に育った人は、小さいころから躾として身につけさせられるが、貧乏家出身者には望むべくもない。付け焼き刃で身に付けた所作や言動は、習慣化していない為、追いつめられた時にボロが出て逆に人に不信感与えてしまうことになりかねない。 名門の家に育ったと言うことは、信用商売の政治家にとっては大変なアドバンテージとなっている。 小泉純一郎氏、安倍信三氏、福田康夫氏、麻生太郎氏、鳩山由紀夫氏と、彼らの『品格の高さ』は疑い余地がない。だが、彼らのような『品格の高い』人たちが次々と首相を務めているのに、日本が良い方に向かっていると感じている国民はほとんどいないのではないかと思う。 「品格の高い」ことはかならずしもその人の能力の高さ表さないし、能力の高さはかならずしも「品格」に現れない。気高さ/格調高を感じさせる立ち居振舞いや言動だけで、現実の行動が伴っていないのは、人間としてどうなんだろう?。行動が伴わない品格の高さだけの名門出からしか首相を選べない国会ってどうなんだう?。 なんか嫌気がする。参照資料 ブックマーク 経済と株式経済ニュース株取引

2009年12月24日

コメント(0)

-

2009年12月第3週分米石油在庫統計(2008/12/23発表分)

12月24日20:00時現在、原油先物価格(WTI)は77.15ドル前後。現在は上昇局面。長期は下降基調。スローストキャストからは、トップを形成間近で2-3日中には売りシグナルを出しそうである。米石油週間統計からは原油需要はあまり芳しくなく、上値を追うのはちょっと難しそう。長期推移がこのまま上昇基調に転換するのは難しそうに思える。 米エネルギー省エネルギー情報局(EIA)が発表した週間(12月18日まで)石油在庫統計を分析してみると、原油在庫は季節要因で減少局面。石油製品需要の弱さから原油需要は減少基調を継続。需要は底を形成し始めてはいるがお世辞にも力強い回復とは言えない。原油輸入減少と原油生産増加が止まらない。直近ドルが戻しているにもかかわらず原油輸入量は大幅減。このまま国内生産増加と輸入減少が続けは、米国の中東への軍事プレゼンスの縮小が起こりそうな感じである。 ガソリン需要は長期減少基調を継続。直近は上昇局面。季節から見ても伸び幅は限られると見られる。個人需要が戻ってない。 ディーゼル需要は回復基調ではあるが、あまりにも弱い。産業需要は回復基調であるが緩慢。 個人的には、WTI原油先物価格は、金融相場。原油価格水準は産業活動に対し抑制的に働くと考えている。石油製品・原油の輸入量がとんでもないほど減っていることから石油市場でのドルの相対性的地位の低下は避けられそうもない。また、今後、WTI原油先物市場の相対的地位の低下は避けられそうもない。どちらも、米国経済にとってはマイナスと考えている。参照資料 米石油在庫統計[米エネルギー省エネルギー情報局] ブックマーク 経済と株式経済ニュース株取引

2009年12月24日

コメント(0)

-

不況まっただ中での増税?。

政府が22日閣議決定した平成22年度税制改正大綱は、差し引きで1兆円の増税?。現税制での来年度税収見込みが37兆円だから2.8%程の増税と言うことなる。景気の底割れ懸念が続くなか政府は増税の方針を決めたことになる。 景気浮揚効果は期待薄 税収低迷で袋小路に(2009年 12月22日21時12分配信 産経新聞) 現政権が今まで主張してきた『家計の実質的な可処分所得を増やし、消費を刺激することにより内需主導で経済成長をさせる。』と今回の税制改革大綱の整合性はあるのだろうか?。 来年度は政府も日銀もデフレ継続を想定、さらに給与所得増も見込んでいない。ここで増税をするとなると・・・・。藤井財務相が言うように、ホントに日本経済は持つのだろうか?。かなり眉唾のような気がする。 餓死者や凍死者が道端に転がっている様な世の中は真っ平御免なのだが、今の経済状況を考えるとそんな未来もありえそうで怖い。 やはり、公的債務残が約800兆がキツイ。日本の公的債務は国内で賄えているから大丈夫と言う人もいるが、いづれは、デフォルトかそれに近い状態になるはずである。確かに債権者と債務者が同じ国民であるからデフォルトしない様にも思えるが、債務とは、未来の収入を、今、消費することに他ならない。未来の収入が増えることを前提に公的債務を増やしてきたのが、当てがはずれ借金で借金を返す多重債務者状態に陥っているのである。こうなったら、企業も個人も同様で、無一文になる覚悟を決めて全資産を売却し、債務整理して出直すしかないのだ。命まで取ろうと言うやつはいないのだからなんとかなるものである。 日本ほど大きな国で急激な労働力人口減少が起きた場合、現状の収益を維持するのが精一杯。どこかで債務の棒引きをしなければ辻褄があわない。 なにやら日本は『ゆでがえる』状態になっている気がしてならない。参照資料 ブックマーク 経済と株式経済ニュース株取引

2009年12月22日

コメント(0)

-

民主党の小沢一郎幹事長の天皇陛下の政治利用について思うこと

中国政府より、習近平・国家副主席が2009年12月月14日に来日するに際し、期限である1ヶ月前を切った11月下旬に「天皇陛下との会見」の申請があったのに対して、宮内庁より困難である旨の回答が再三なされたにもかかわらず、鳩山由紀夫内閣総理大臣より平野博文内閣官房長官へ会見実現の指示があり、同長官より宮内庁に正式な要請が行われ、会見が実施された。 個人の見解では、12月10日、民主党の小沢一郎幹事長訪中の厚遇のお返しに、民主党が強行したと考えている。この行為は、日本国憲法の主旨である『天皇陛下の政治的利用の禁止』に抵触していると思う。 小沢一郎幹事長は、「天皇陛下との会見」を「公的行為」を「国事行為」と勘違いしていたことは認めたが「憲法との理念と考え方は、天皇陛下の行動は内閣の助言と承認によって、行われなければならない」と述べている。 う~~ん。性質が悪い。目的と手段を混同させ自分の行為を正当化しようとしているように感じる。 憲法の主旨は、先の大戦の反省に鑑み、『天皇陛下の政治的行為の禁止』と国家権力者による『天皇の政治的利用の禁止』であると、個人的には理解している。よって、国家元首たる天皇が行う政治的行為を制限し、「国事行為」のみとし、更に内閣の助言と承認にと言う箍をかけ、天皇大権が行使できないようにしたのだと考えている。 天皇陛下の政治的行為を制限することで専制政治が復活することがない様、また、天皇陛下の宗教的権威・社会的権威を時の権力者が利用し独裁政治を行う事ができない様にしていると考えられる。 憲法は国家権力行使を制限する法律。国家権力行使の正当化に使われる時、国民は大概不幸になる。 時の内閣が「公的行為」を天皇陛下に強要できるのだとすれば、これ選挙に使わない手はない。選挙期間中に内閣から天皇陛下へ「公的行為」を命令し、各地で実施して貰うこともできそうである。小沢幹事長ならやりかねないから怖い。 現政権のやっていることの中身は、前自民党政権とほとんど変わりがない。呼び名を変える、定義を変えるだけで何もしていない。こうも、目的と手段をごちゃ混ぜにし、自らの正当性を主張することが続くのであれば、前政権の時よりも国民生活はより厳しくなると覚悟しなければいけなそうである。参照資料 平成21年8月中 国際収支状況(速報)[財務省] ブックマーク 経済と株式経済ニュース株取引

2009年12月21日

コメント(0)

-

COP15に思う先進国のエゴ

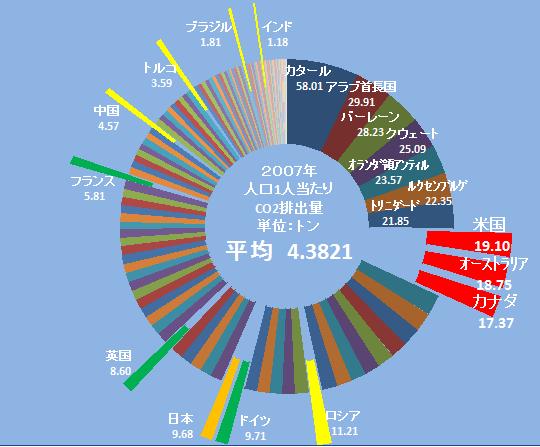

COP15の政治合意の内容は下記の通り【COP15の政治合意の骨子】・産業革命前からの気温上昇を2度以下に抑えるとの科学的見解を確認・先進国は20年の温室効果ガス排出量を10年2月までに申告・途上国は10年2月をめどに自主目標を報告。先進国資金を受けた途上国での対策の監視・検証・対策の費用対効果を高める市場活用を追求・先進国は途上国の森林破壊防止などに10~12年に300億ドルを提供。さらに20年までに年1000億ドルを目標・途上国の対策を支援する「コペンハーゲン・グリーン気候基金」を設立結局何も具体的に決まっていない。まあ、あまりにも理不尽な内容を押しつけられるよりは、何も決まらない方がいいのだけれど・・・ 2007年人口当たりのCO2排出量をグラフ化すると下図のようになる。 米国を筆頭とする先進国の主張は、「人口当たりのCO2排出量」を見る限り理不尽。 世界平均は4.28トン。米国の1人当たりのCO2排出量は19.10トンで世界平均の実に4.36倍。米国より上位は、ルクセンブルブを除けば原油輸出国・地域の小国・小地域。排出量が大きいのは、産業がCO2排出量の大きい石油産業に特化している為で、これらの国・地域の人が化石燃料を大量に消費した結果ではない。ルクセンブルブは製鉄産業への依存度が非常に高く、小産油国・地域と同様の結果となったと考えられる。 これに対し米国、オーストラリア、カナダは先進国であると同時に産油国。化石燃料の大量生産・大量消費で、世界平均の4倍以上ものCO2を排出していると考えられる。 一方、経済成長著しいBRICsの筆頭、中国の1人当たりCO2排出量は、4.57トンで世界平均の1.04倍。米国の24.0%しかない。トルコは3.59トン、ブラジル1.81トン、インドにいたっては1.18トンしかない。これら国にCO2削減量を割り当てるのはどう見ても公平性に欠ける。BRICs内で飛びぬけて1人当たりのCO2排出量が大いロシアでも11.21トン。米国の58.7%。 誰がCO2を削除しなければならないかは明らかだと思うのだが・・・・・ EU諸国で、優等生はフランスの1人当たりCO2排出量5.81トン、イギリスの8.60トン。劣等生は、ドイツの9.71トン。原子力発電の利用姿勢で明暗が分かれている。 総じて再生可能な自然エネルギー利用に熱心な国々、オランダ11.13トン、ベルギー・9.97トン、ドイツは・・・と芳しくない。自然エネルギー利用の優等生とメディアで紹介されるデンマークですら9.24トン。日本の9.68トンを下回っているがフランスと比べると大きく見劣りする。 EU諸国の1人当たりCO2排出量が米国並みに跳ね上がらないのは、フランスの原子発電促進政策が原因と考えられる。フランスは周辺国に原子力で発電した電力を輸出することでEU全体の化石燃料消費を抑え、CO2排出量抑制に大きく貢献していると言える。また、イギリスも同様で原子力発電への高依存体制が低CO2排出量を実現している。逆に、自然エネルギー利用促進政策はCO2排出量抑制効果が低く、CO2排出量が抑制できていない。発展途上国に何を援助すれば効果がでるのか自明である。 環境団体が嫌がる原子力発電がCO2排出量削減に有効で 自然エネルギー利用はあまり効果が見込めない。先進国の援助で発展途上国に原子力発電を作らなきゃCO2削減は無理だろう。 核兵器が世界に蔓延することになりかねないんだけど・・・。どうする気なんだろねえ。参照資料 International Energy Agency (IEA) ブックマーク 経済と株式経済ニュース株取引

2009年12月20日

コメント(0)

-

JALをめぐる動きが活発化しているが再建の方向性が見えてきたのだろうか?

年末年始は航空会社の掻き入れ時なのに、提携先は米デルタ航空だ、米アメリカン航空だと姦しい。公的支援の前提である年金債務圧縮に必要な給付額の減額にOB64%が同意等など、話題が尽きない。なのに再建後の形が一向に見えてこない。 政府からの支援を受け、米大手と組んでも、今までと同じハブ・スポークモデルの継続は結局、ジリ貧になると思うのだが・・・・・。ハブ・スポークモデルには規模と地の利が必要で、今のJALには望んでも手に入れることができない。信用力を失っているJALは巨額投資が必要な「規模の経営」は当面できない。小回りを生かして地域独占型のローコストキャリアーの道を往けるわけでもない。国内の海外旅行需要は頭打ち、アジアで集客できればいいがこれは不可能に近い。中国がやすやすと路線を解放するわけがない。 国交省はどうする気なのだろうか?。存続させるなんて言わなければよかったものを・・・・。JALは立ち直れないと見ている。参照資料 国内産業(航空業界) ブックマーク 経済と株式経済ニュース株取引

2009年12月19日

コメント(0)

-

第15回国連気候変動枠組み条約締約国会議(COP15)で日本が貧乏クジを引くことはさけられたけど

CO2排出枠交渉の前提条件】 ・現在の大気中CO2濃度は先進工業国の責任。・CO2を排出し豊かになることは基本的な権利。・CO2濃度の上昇がもたらす損失額の不確実性。【CO2排出枠交渉の問題点】 ・削減すべきCO2排出量が先進工業国だけでは賄えないこと。・確保できるCO2排出枠の大きさで豊かさが制限されること。・CO2濃度上昇で被る自国の想定被害額が確定できないこと。【CO2排出枠交渉の各国のエゴエゴ】 米国 過去に米国民が排出したCO2の責任を現在の米国民が取る義務は法の不遡及性に基づき存在しない。よって、CO2総排出量を削減しなければならないのなら、全ての国が公平に分担するべきである。また、客観的で検証可能な公平性は、現在のCO2排出量を基準することである。 中国 現在のCO2濃度は、事実関係から中国民に責任は全くない。よって、CO2総排出量を削減しなければならないのなら、道義的な責任を負う先進国でなければならない。先進国がどうしてもできないならば、お金・環境技術の提供と引き換えに、中国の発展を阻害しない範囲で負担しても構わない。 中国・米国の主張は共に筋が通っていて、その責任と負うべき義務が明確なのに対して、日本の主張には芯がない。現在の大気中のCO2濃度に対して日本が負うべき責任とは・・・・?。なぜ、後発工業国の日本が欧米よりも大きい負担をしなければならないのか?。 なんだか人から尊敬されたいが為だけに行動をしている様で理念がまるでない。CO2排出量の少ない世界を誰もが望むが実現するには世界の国々の協力が必要で、現状に至った原因や経緯を有耶無耶にして僕ははこんだけ努力しますと言う主張にどんだけ意味があるんだろうか? ビンボークジを引かされることだけはさけられたから良しとしなければならないのだろう。世間知らずのおぼっちゃま育ちの首相が続く限り、こんなことが続くんだろうなぁ~なんて思ってしまう。参照資料 国内政治 ブックマーク 経済と株式経済ニュース株取引

2009年12月18日

コメント(0)

-

2009年11月米住宅着工件数[米商務省]

大幅なリバウンド。先月、まさかの減少となったが初回住宅購入者向け税額控除措置(控除額8000ドル)の延長で大幅な増加になった模様。当面、米住宅市場は回復基調を維持すると考えられる。 UPDATE1: 11月米住宅着工件数は予想下回る57.4万件、5月以来の大幅な伸び(2009年 11月 19日 04:49 JST ロイター) 住宅着工件数をグラフ化すると下図のようになる。 住宅着工件数は減少基調で、直近は減少。対前年同月比は上昇基調で、直近も上昇。住宅着工件数が減少基調なのは季節要因。季節要因を考慮すれば住宅着工件数は回復基調であると考えられる。初回住宅購入者向け税額控除措置が継続する限り回復基調は揺るがない。 住宅着工件数の詳細からはすべての地域で増加し、特に南部で大きく、形態では戸建、集合共に増加し、特に戸建ての増加幅が大きい。 米国政府が雇用対策に重点を移し始めたので、個人所得の改善が見込まれる。来年の春まで初回住宅購入者向け税額控除措置が継続されることを考えると米住宅市場は拡大が続くと予想される。まあ、リーマンショック前にはもどらないだろうが来年中には100万件位までは戻しても可笑しくはない。参照資料 住宅着工件数プレスリリース[米商務省] ブックマーク 経済と株式経済ニュース株取引

2009年12月18日

コメント(0)

-

民主党の心変わりに思うこと

『民主党・小沢幹事長は16日、マニフェストに反するガソリン税などの暫定税率の維持や「子ども手当」の所得制限などの要望を鳩山首相に直接申し入れた。』そうである。 参議院選挙に勝つための見せ金を捻出するにはマニュフェストの破棄をも辞さすと言うことだろう。民主党小沢幹事長らしく。 マニュフェストは衆議院選挙用。当初から実現性は低かった。鳩山政権が右往左往しているのは、実効性のない政策を律義に実施しようとしているからである。民主党小沢幹事長が申し入れは、マニフェストを作った時と状況が変わってしまったのだがらマニュフェスは実施できなくなったと国民に言えと鳩山政権に催促しているのだと思う。衆議院選挙は終わったのだから、国民は衆議院へ手の出しようがないのだから・・・。 マニュフェストの『ガソリン税などの暫定税率の廃止』及び『子ども手当』等々は、財源の手当がなされておらず、実施不可能と自民党や多くの識者が指摘していたことである。 結局、民主党は「子供手当」や「ガソリン税などの暫定税率廃止」等々の見せ金で国民を詐欺にかけ衆院選に勝利したに等しい。故田中角栄氏がもっとも得意だった『見せ金』を使った選挙戦術、30-40年ぐらい政治が後退した感じである。 民主党・小沢幹事長は選挙の度に同じこと繰り返している。参議院選挙でも同じことするのだろう。人間は弱い。目の前に金を積まれたならについつい・・・。相手の思うつぼにはまっている。 民主党は心変わりしたわけではない。確信犯ってことだろう。参照資料 ブックマーク 経済と株式経済ニュース株取引

2009年12月17日

コメント(0)

-

2009年12月第2週分米石油在庫統計(2008/12/16発表分)

12月17日18:00時現在、原油先物価格(WTI)は72.21ドル前後。現在は下降局面。長期は下降基調。スローストキャストからは、ボトムを形成し買いシグナルをだしだが、本日は陰線。米石油週間統計は原油需要が相変わらず弱いことを占示しており、上値を追うのはちょっと難しそう。 米エネルギー省エネルギー情報局(EIA)が発表した週間(12月11日まで)石油在庫統計を分析してみると、原油在庫は季節要因で減少局面。石油製品需要の弱さから原油需要は減少基調を継続。需要は底を形成し始めてはいるがお世辞にも力強い回復とは言えない。原油需要減を輸入量削減で凌ぎ、国内原油生産で調整している感じである。直近ドルが戻しているにもかかわらず原油輸入量は大幅減。原油は輸入はすごい勢いで減少している。 ほんと安全保障上政策で原油の海外依存を減らしているのではと疑いたくなる。 ガソリン需要は長期減少基調を継続。直近は上昇局面。大勢が変わったとは思えず、季節から見ても伸び幅は限られると見られる。個人需要が戻ってきていない。 軽油需要は回復基調ではあるが、あまりにもぜい弱。産業需要は回復基調であるがかなり緩慢。 個人的には、WTI原油先物価格は、需要を未だ反映していない金融相場。原油価格水準は産業活動に対し抑制的に働くと考えている。要注意は石油製品・原油輸入量。とんでもないほど減っていること。新興国の需要拡大が続いているが米国がこの調子で原油輸入を減らしていくとドル・先物市場共に大きな問題を引き起こすことに成りそうである。参照資料 米石油在庫統計[米エネルギー省エネルギー情報局] ブックマーク 経済と株式経済ニュース株取引

2009年12月17日

コメント(0)

-

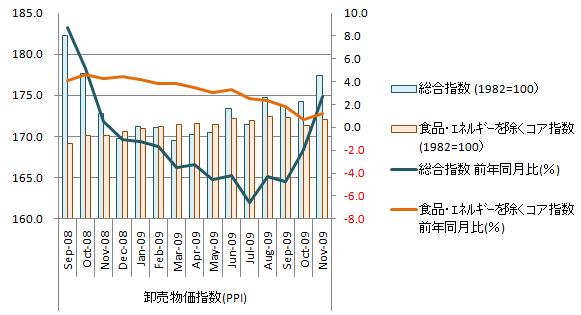

2009年11月米卸売物価指数(PPI)[米労働省]

予想を上回る値である。特に総合指数の上昇は、スタグレーションが始まったのではと身構えてしまう。食品・エネルギーを除くコア指数も下げ止まりる可能性が出てきた。米国経済は未だデフレ傾向が継続しているから、資源価格の上昇が指数全体を押し上げている。総合指数は前年同月比で2.7%、コアは1.2%。資源価格の上昇率が、製品価格の上昇率を上回っている。不況下にドル安からの資源高が進むとなると・・・・。景気回復の足取りはおぼつか無くなる。卸売物価が上昇に転じるのがちょっと早すぎである。UPDATE1: 11月米卸売物価指数は予想を上回る上昇、エネルギー価格が押し上げ(2009年 12月 16日 02:33 JST ロイター) 卸売物価指数をグラフ化すると下図のようになる。 総合指数は上昇基調、直近は大幅な上昇。対前年同月比はプラスに突入し上昇基調。直近は上昇。底を形成した様である。だた、今の資源価格は実需を反映せず、高値圏での推移している影響が大きい。ガソリンはちょっといただけない。 コア指数は下降基調、直近は上昇。対前年同月比は下降基調、直近は上昇。下降が止まる気配が出てきた。前年同月比がマイナスに沈み込むのは避けられそうな気がしてきた。今は気配のみでもう少し様子を見ないとはっきりとしない。 卸売物価から米国の内需は弱く、供給力を下回ると見ている。米国政府は、輸入を削減することで需給ギャップを解決すると心に決めた様に見受けられる。ドル安と保護貿易的な政策を当面続けると考えられる。ただ、ドル安は輸入物価上昇を招き、スタグレーションを引き起こしかねない水準に踏み入れている。これ以上のドル安は望んでいないのではと考えている。 懸念されるのは、中国経済の変調による資源・新興国バブルのクラッシュである。これが起きると経済的ダメージはかなり大きい。参照資料 卸売物価指数詳細レポート[米労働省] ブックマーク 経済と株式経済ニュース株取引

2009年12月16日

コメント(0)

-

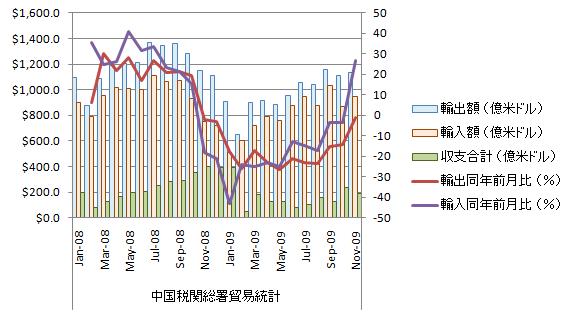

2009年11月中国貿易統計[中税関総署]

今更の中国貿易統計。拡大基調を辛うじて維持。輸出・輸入共に頭打ちぎみに見える。気になるのは輸入の戻りが相変わらずきついこと。卸売物価指数・消費者物価の推移は、需給ギャップが依然解消されていないことを示し、鉱工業生産および小売売上高は順調な拡大と整合しない。消費者物価指数と貿易統計は鉱工業生産拡大が継続不可能であることを示していると考えている。中国経済は、構造上の大きな歪みを抱え込んでいると見られる。 中国の輸出、11月もマイナス成長…1.2%減1136.5億ドル(2009年 12月11日17時34分配信 サーチナ) 中国貿易統計をグラフ化すると下図のようになる。 輸出額は増加基調を辛うじて維持、直近は増加。対前年同月比はマイナス圏で推移し上昇基調、直近は上昇。輸出の伸び悩みが鮮明化している。米中の貿易紛争が影を落とし始めている。中国を生産拠点にして米国・欧州へ輸出している国内企業はつらい展開になってきた。 輸入額は横ばい?。直近は増加。増加率が低下し始めている。対前年同月比はプラスに突入し、上昇基調。直近は増加。加工貿易の活発化がないと輸入額のさらなる増加は期待薄。輸出が増えないことには輸入も増えないのだから。 収支学はプラス圏で推移し、増加基調。直近は減少。 固定資産投資の増加額は中国経済がバブル経済に突っ込んでいることを示しており、現状を継続することが不可能なことを表していると考えている。もう、政府及び金融当局にはコントロール出来ないだろう。バブル崩壊は来夏ぐらいになるのかもしれない。参照資料 中税関総署統計ニュース ブックマーク 経済と株式経済ニュース株取引

2009年12月16日

コメント(0)

-

円高、デフレに国債増発で立ち向かうことはちょっと・・・危険。

公社債残高は800兆円、個人金融資産は1,441兆円。個人金融負債と相殺すると1067兆円。公社債はそのほとんどを国内で所有しているから、個人金融資産のうち、800兆円は公社債に投資されていることになる。個人が直接保有している公社債は約36兆円しかないのだから、預貯金および年金・保険準備金、または企業への出資金を介して、金融機関および企業のの負債勘定を通りぬけ、公社債に投資されている分が764兆ぐらいはあるということになる。個人の金融資産は、その大半を国に貸していることになる。 名目GDP原系列をグラフ化すると下図のようになる。 グラフは1997年第4四半期(10-12月)でトップを形成し穏やかな減少基調。贔屓目に見てもほぼ横ばい。今後20年間の労働力人口の推移を考慮すると増加基調に転換する可能性は低い。 名目GDPが増えないなら、当然、国・個人の総資産も増加することはない。むしろ、実物資産は経年劣化で徐々に減少すると考えられる。金融資産は、劣化することはないと考えられるが劇的な増加も期待薄である。 日本の財政は、プライマリーバランスが均衡してない為、今後、公社債残高は、年50兆円程度は増加すると考えられる。これを国内消化するならば、名目GDPが増えないのだから、民間消費を減らすか、現有の公社債以外の金融資産を売って公社債を買うか、最悪、現物資産を売って、公社債を買うことになる。公社債に変換される資産は、外貨建て金融資産、邦貨金融資産、海外実物資産、国内実物資産の順になるのだろう。 現状で、銀行貸出残高が約440兆円。50兆円は銀行貸出残高の10%にもなり。国内金融機関は、財務省、金融庁との関係から外貨建て金融資産を売却し、公社債を買い支えることになるはずである。外貨建て金融資産の売却は外貨売り円買い取引となり円高圧力となる。 また、民間のコスト削減(消費を削減)、銀行貸出残の削減が、公社債へ振り向けるとなると民間資金流量が減り、デフレ圧力となる。 財政赤字を増やしてのデフレ・円高対策は一時的には効いても、すぐに効きが悪くなり、事態を悪化させてしまいそうである。参照資料 ブックマーク 経済と株式経済ニュース株取引

2009年12月15日

コメント(0)

-

アブダビの支援でドバイは何とかなりそう雰囲気

ドバイ政府は、14日、ドバイ・ワールドの債務問題について下記のように発表した。アブダビ政府とUAE中央銀行が、ドバイ政府に対し重要な支援を提供することで合意した。 【具体的内容】 ・アブダビ政府はドバイ政府に100億ドルの金融支援を行う。 ・当該資金は、第一にドバイ・ワールドの債務返済に使用することとし、ドバイ政府は本日期日 を迎える41億ドルのイスラム債償還費に充て、残りは、2010年4月30日までの利払い費 用および運転資金に充てることする。 但し、ドバイ・ワールドが発表しているスタンドスティル条項の交渉が成立することを条件と する。 ・ドバイワールドの利払い費および運転資金に用いた残りは、ドバイ首長国内における商取 引上の債権者や契約相手に対する義務の履行に用いることする。 ・UAE中央銀行もUAE域内の銀行に対する支援を行う。 ・ドバイ政府は、本日中に透明性および債権者保護の国際基準に基づく包括的な再編法を発表 すること。 ドバイ・ワールドやその関連会社が残債務については、債権者に受入不可能な再編策が示せ なかった場合および当該再建策が途中で中止する場合は、当該法律を適用し処理されること する。 アブダビ政府がドバイ政府を支援する形で問題を終息させるようである。260憶ドルの債務不履行分をどこまで圧縮できるかが経営再建の分岐点。まあ、これで、また、ドル安が進行することになりそうである。ドル安ユーロー高の進行に伴い、円も徐々に切り上がっていくと考えている。来年1-3月中に80円を割る展開もありそうな気がする。期末に円高が進むことから、輸出産業は円高圧力に苦しめられ業績が下振れしてしまうかも知れない。 参考:スタンドスティル条項(Standstill Provisions) 買収される企業の株主が株式を一定期間買い戻せないとする取り決め。参照資料 為替詳細 ブックマーク 経済と株式経済ニュース株取引

2009年12月14日

コメント(0)

-

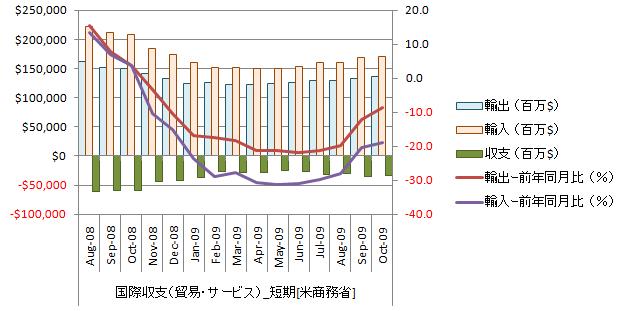

2009年10月米国際収支[米商務省]

ドル安による輸出増に比して輸入増加幅が低かったことから収支は改善。ドル安にもかかわらず9月は輸入額が伸び驚かされたが、10月はその分輸入が抑制されて、貿易収支が横ばいに近い推移に復帰。貿易収支が300億ドルから350億ドルの赤字の範囲で安定するなら2015年前後で米国の過剰消費の調整が終わると見られる。 UPDATE1:10月米貿易赤字は予想外に縮小、ドル安で輸出が拡大(2009年 12月 11日 01:33 JST ロイター) 貿易収支をグラフ化すると下図のようになる。 輸出は、前年を大幅に下回る水準で推移し、非常に緩慢な増加基調。直近2ヵ月増加。前年同月比はマイナス圏で推移し、直近2ヵ月上昇。 輸入も、前年を大幅に下回る水準で推移し、直近2ヵ月増加。前年同月比はマイナス圏で推移し、緩慢な上昇基調。輸出・輸入共がバランスし始めた。良い傾向である。 米貿易統計の詳細をみると対中国貿易赤字の増加幅が縮小し、日本のそれは拡大。ただし、年初累計が示す通り、トータルでの対中国貿易赤字の拡大幅は日本のそれよりもかなり大きい。対中国貿易赤字の伸びが鈍化したのは中国向け自動車関連輸出増加の影響と見られる。対EU・対米州主要国はドル安効果で収支は改善傾向を継続。民間航空機・半導体・医薬品が貢献している模様。 貿易収支の長期推移をグラフ化すると下図のようになる。 個人的には、現状の貿易赤字でもやや大きすぎと見ている。この歪みは金融経済に蓄積されやがて崩壊すると考えている。まあ、バブルと言える程のものにはならないだろうけど注意は必要そう。 米国政府は為替レートと金利でコントロールして、ソフトランディング路線を望んでいるようであり今のところうまく行っている。 実体経済は既に調整を終え、緩慢だが拡大基調を描いている。その裏で金融経済は、問題抱え込んだまま実体経済の回復待ちをしていると言うことになる。このままうまくソフトランディングできればいいのだがどうなるのだろう。参照資料 貿易収支(貿易・サービス)統計[米商務省]米国経済(貿易) ブックマーク 経済と株式経済ニュース株取引

2009年12月13日

コメント(0)

-

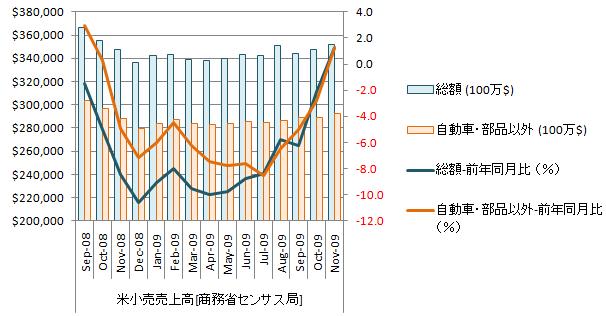

2009年11月米小売売上高[米商務省]

米国消費は底堅い推移を継続。11月は予想以上の結果である。自立回復とは、言い難いが増加基調であることには間違いない。今年のクリスマス商戦は昨年ほど酷いことにはならないだろうが、好調には程遠い展開のようである。低価格商品しか売れてない感じである。自立回復にはまだ時間がかかると考えている。ガソリンや自動車関連、建設資材、電子製品などの分野で売上が伸びているが、その顔ぶれに一抹の不安を感じてしまう 。 11月米小売売上高、前年比で08年8月以来のプラス(2009年 12月 12日 01:11 JST ロイター) 米小売売上高をグラフ化すると下図のようになる。 総額は増加基調で推移し、直近2が月増加。対前年同月比はプラスに転換し上昇基調。直近4ヵ月上昇。底を形成し増加基調に転じたと見て良さそうである。 自動車・同部品を除いた額も増加基調で推移し、直近4ヵ月連続増加。対前年同月比はプラスに転換し上昇基調。直近4ヵ月連続で上昇。中々いけてる数字である。 現在の水準を見るために長期推移をグラフ化すると下図の様になる。 現在水準は2006年で上昇基調。2005年1月から2007年12月までの総額の回帰直線y=1224.3x+333142、自動車・同部品を除いた額はy=1153.9x+259647。2008年12月から2009年11月は総額でy=1039.7x+336484、自動車・同部品を除いた額はy=720.33x+290943。総額で傾きが15.1%減、自動車・同部品を除いた額で37.6減。自動車買い替え支援策が効いている。グラフからは改善基調であることに間違いないがリーマンショック前と比べれば拡大速度は相当に鈍い。L字型の軌道を描きつつある。 米石油統計からガソリン需要は8月上旬にトップを形成後、減少基調。11月上旬からは上昇局面入りしているが戻りは鈍く、このまま増加基調に転換させるかは懐疑的。産業動向を示すディーゼル需要が減少に転じた可能性も見えていることから、このまま上昇していくとは思えない。米新車販売台数の前年同月比の推移は底入れを示すが改善幅は減少ぎみ、力強さは見えない。米住宅市場も底入れを示しているが、回復の足取りは鈍く、ほぼ横ばい状態。11月の小売統計が予想より良いのは自立回復の兆候とは思えないのだが・・・。 実態経済からは米国経済の二番底の可能性は低そう。ただ、ドル過剰供給で起きていると見られる過剰流動性の巻き戻しが始まった時、どうなるかわからない。商品市場や新興国市場に流入した投機資金をどう上手く捌けるかが当面の問題となってきた感じである。参照資料 米小売売上高統計[商務省]米国経済(消費) ブックマーク 経済と株式経済ニュース株取引

2009年12月13日

コメント(0)

-

新規国債発行額を44兆円以下に抑制するって誰も信じてないんでは?

概算要求で95兆380億円、09年度税収、37~38兆円。税外収入で10兆円集められても、47兆円の不足。「事項要求」総額3兆円を加えれば50兆の不足。来年度も経済状況はかなり厳しく補正予算なしで済ますわけにはいきそうもない。 どう考えても44兆円の国債で間に合うわけない。事業仕訳で国民の不満のガス抜きをしたから増税と言うことになるのだろうが、参議院選挙前に大幅な増税案は出せない。来年度は50兆程度は国債発行は避けられないだろう。 現政権は、参議院選挙が済めば増税案を出てくると思われる。そうしなければ財政破綻が早々に起きてまう。増税を先送りするのは政治的な無責任。増税するのは国民に対しての詐欺。鳩山首相はどちらを選ぶのだろうが?。もしかしたら第3の道で辞任するかもしれないが・・・それは超無責任。参照資料 ブックマーク 経済と株式経済ニュース株取引

2009年12月11日

コメント(0)

-

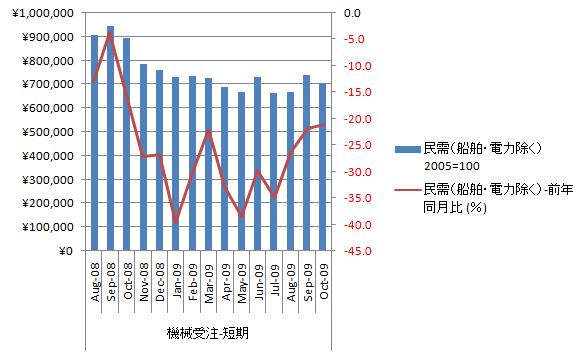

2009年10月国内機械受注統計[内閣府]

機械受注はちょっと心許ないが底を形成しつつあるようだ。水準は極めて低く1987年レベル、今後、世界とわたりあう産業力を維持することは不可能な状況。今後も日本を体表するような企業の身売りが予想される。国内で消失が予想される産業はやはり電機、自動車産業と成りそう気がする。 現政権は労働組合を支持団体とする民主党政権下では、企業が大規模な雇用調整を行うことができず、設備投資の原資を確保することは不可能だろう。日本の製造業の未来は暗い。 機械受注、10月4.5%減 3カ月ぶりマイナス、通信業など落ち込む (2009年 12月 10日 ) 設備投資の先行指標として、船舶・電力を除く機械受注をグラフ化すると下図のようになる。 船舶・電力を除く民儒は、ほぼ横ばいで推移し、直近は減少。2009年7月を底に緩やかな上昇基調になっている可能性がある。対前年同月比はマイナス圏で推移し上昇基調、直近3ヵ月連続で上昇。昨年度の落ち込みが激しいことから対前年同月比は底を形成し上昇に転じているとみられる。現状の機械受注水準なら景気が回復したとしても、世界レベルの技術力・産業力を維持できた企業数は限られそうである。 詳細をグラフ化すると下図の様になる。 製造業は増加基調?、直近3ヵ月の増加。対前年同月比はマイナス圏で推移するも上昇基調、直近も上昇。非製造業は減少基調?で直近は減少。対前年同月比はマイナス圏で推移し、上昇基調。直近は減少。非製造業・製造業共に方向性がはっきりせず。製造業の直近の大幅改善は大型受注など特殊要因。非製造業は落ち込みは通信業で電子計算機などの受注減。全体の印象では製造業の方が痛み具合が激しく、非製造業の方が痛みが小さい。 機械受注水準をみると、国内製造業の復活で景気が回復するシナリオには限界がある。新興国頼みで外需が今後拡大したとしても日本経済が受ける恩恵は限定的。現政権はどう贔屓目に見てもそうとうな経済音痴、日本経済は世界から取り残されるてしまうかもしれない。参照資料 機械受注統計調査報告 平成21年10月実績[内閣府]国内経済(設備投資) ブックマーク 経済と株式経済ニュース株取引

2009年12月11日

コメント(0)

-

普天間基地移設に思うこと

『普天間基地移設』は事実上不可能となったと見てよさそう。米国政府は、もう、日本政府の話を真剣に聞かないだろう。10年以上に亘って基地移設場所を探してきてやっと見つけた辺野古沖、これを白紙撤回し、新たな移設先を探そうと言うのだから・・・・解決には後10年はかかりそうである。 ただ、この事態を鳩山首相の指導力不足、決断力不足とするのは筋違い、まして社民党との連立に責任を求めるのもちょっと違う気がする。 民主党はマニュフェストに『普天間基地県外移設』掲げ、総選挙でその信を国民に問うたのだから、『普天間基地県外移設』は日本国民の選択である。『普天間基地県外移設』を主張して米国関係で問題化したり、基地受け入れ先の自治体と問題かしたりするならば、その責任は『普天間基地県外移設』を容認した国民側にあるのだろうと思う。 『普天間基地県外移設』は選挙の争点にならなかったとか、玉石混交で理解できなかったなんて言うのは後付けの理由に他ならない。『普天間基地県外移設』問題は実施不可能な公約と自民党のみならず多くのテレビ番組・新聞で指摘されていたと記憶している。 今回の混乱の原因を鳩山首相の指導力、決断力不足に求めたり、社民党や国民新党の意固地な主張に求めるのは筋が違う。ほんとの原因は国民自身の無見識にあるはずである。 市街地に囲まれた実戦部隊の基地、普天間飛行場は世界で一番危険な基地と評される。基地を使用するのは実戦部隊、兵装した航空機の離着陸は日常茶飯事。軍用機の事故率は民間機に比べるまでもない。市街地の真ん中に基地があるなら一般人を巻き込んだ事故が必ず発生する。 だから、普天間飛行場を移設させる必要があるのだ。これは日米両政府は勿論だが米軍自身も了解済みの共通認識である。 しかし。現状は『普天間基地移設』は白紙に戻ってしまったと考えて良さそうである。ならば、政府は普天間基地での事故に備えなければならない。 今後は、事故が発生したとしても米軍は責任を取らない。米軍からみれば普天間市街地に基地を置くことは危険だから移設すべきだと言っているのに、日本側がこれを無視し、移設しなかったのだから責任は日本政府にある。市街地の事故で米軍側の被害も拡大したなら、その分を日本政府に請求してもいい位である。 今、急いでやらなければならないのは、米軍事故の補償金を日本政府が負担する仕組みの法制化ではないかと考える。できれは軍用機飛行コース下の土地の買い上げも予算化した方がいい。5000億円もあれば備えられそうである。 あと、事後が起きた時の大規模デモにも備えなければならないから警察官の定員も増加させなければ・・・。米軍とデモ隊が衝突したならば、日米関係悪化なんて話では済まないはずである。 現政権は。既に失敗が確定した『普天間基地移設』に拘るより、後始末に全力を投入した方が良いのではと個人的には考えている。参照資料 ブックマーク 経済と株式経済ニュース株取引

2009年12月10日

コメント(0)

-

2009年12月第1週分米石油在庫統計(2008/12/09発表分)

12月10日17:30時現在、原油先物価格(WTI)は現在71.00ドル前後。現在は下降局面。長期は下降基調、、スローストキャストからは、ボトムを形成中なれど買いシグナルにはまだ間がある。原油需要動向からは、下値を試す展開が続きそうである。 米エネルギー省エネルギー情報局(EIA)が発表した週間(12月04日まで)石油在庫統計を分析してみると、原油在庫は横ばいを継続。石油製品需要の弱さからくる原油需要減を原油輸入量削減で凌ぐ状況が継続。ドル安で原油輸入量は大幅減、その分を国内原油増産で埋めている状態。 ガソリン需要は長期減少基調を継続。個人消費が多少戻ってきたが大勢が変わったとは思えない。クリスマス商戦は今年も厳しそうである。 軽油需要は回復基調ではあるが、再度落ち込む可能性すら出てきている。産業需要が余りにも弱い。 個人的には、原油価格は、需要を未だ反映していない。今の原油価格の水準は産業活動に対し抑制的に働くと考えている。要注意は石油製品・原油輸入量。とんでもないほど減っている。安全保障上の問題でもなければここまで減るとはないたずなんだが・・・・。どうなってんの?参照資料 米石油在庫統計[米エネルギー省エネルギー情報局] ブックマーク 経済と株式経済ニュース株取引

2009年12月10日

コメント(0)

-

今2次補正予算なら執行は来年度。今年度の問題には影響ないのでは?

政府が12月8日に閣議決定した経済対策は、財政支出7.2兆円、事業規模24.4兆円。内容は前政権が実施した経済対策の規模拡大と期間延長。 補正予算で削った公共工事を地方交付税の形で復活し、さらに、亀井金融相に粘られた建設国債1000億発行分、増やした。いったい何をしたいのかわからない。現政権の経済音痴はあまりに酷い。政治主導か何かしらないが、官僚の意見や見通しをちゃんと聞けって感じである。 国会審議は最短で行っても来年1月下旬、事務処理が終わるのは2月中旬、準備ができるのは早くても3月初旬、実施は3月中旬あたりからだ。本格執行されるのは来年度と見て間違いなさそうである。 政府が新たに発生したとする経済問題はデフレと円高の進行による景気下振れ。これに対する経済対策が2次補正予算と言う位置づけである。けれど、何の準備もなく突然の2次補正では、タイミング的に全然間に合っていない。下手をすれば、今年度末は日本中で予算消化の道路補修工事で大渋滞なんてことになりかねない。 デフレの元凶は需要不足、供給過剰で発生したデフレギャップ。10年を超える0金利政策でもデフレギャップが解消しないのだからデフレの本質は供給過剰である。需要不足なら金利を下げれば早々に解消するはず、供給過剰だから金利を下げても供給能力の調整が先送りされるだけで、一向にデフレギャップが解消しないのだ。 個人的には、供給能力過剰が日本経済の問題、これを調整する政策でなければあまり効果が期待できないと考えている。 つまり、雇用調整助成金・中小企業緊急雇用安定助成金給付よりも失業保険給付の増額または給付期間の延長の方が経済効果が高い。また、公共工事で需要を増やし景気を刺激するなら、供給能力が限られる大型公共工事、例えば高速道路、ダム・港湾・空港などの特殊な建造物の工事を増やす方が経済効果は高い。 これらの公共工事を施工できる企業は限られ、需要増は、そのまま供給能力強化に直結する為、大きな波及効果を期待できる。年度末の道路補修のような工事が増えても失業者の吸収効果は限られ、波及効果も限定的である。 民主党政権の経済政策は筋が悪いと見ているのは自分だけだろうか?参照資料 ブックマーク 経済と株式経済ニュース株取引

2009年12月09日

コメント(0)

-

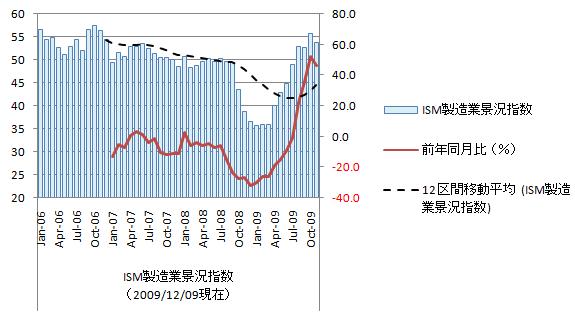

2009年11月米ISM非製造業・製造業景気指数[米供給管理協会]

ISM景気指数は、今年3月から続いていた景気のリバウンドが終了したことを示している。景気回復のエンジン役を演じた製造業は前月比3.8%減の50.3と頭打ち。「新規受注」が減少局面に転じた可能性があり先行きが怪しい。辛うじて、ドル安に支えられた「新規輸出受注」で増加局面を継続している感じである。今後は、緩やかに下降し50を割ることも十分考えられる。ただ、当面は、50を上回り推移すると見られるのでさほど心配するにはあたらない。 しかし、米国産業の中心、非製造業(第3次産業)の景況であるISM非製造業景気指数の50割れは、ちと問題である。ISM非製造業景気指数は前月比3.8%減の48.7。景気は回復基調であるが回復の足取りは相当に弱い。 米ISM製造業景気指数をグラフ化すると下図のようになる。 製造業景気指数は好不況の分かれ目となる50を維持し、上昇局面。直近は減少。下降局面に転換した自気配がある。米ISM景気指数の詳細からは新興国からの需要増による「新規輸出受注」とドル安に守られた「新規受注」が指数を支えていることが読み取れる。しかし「新規受注」は、8月でピークアウトした可能性が高く、来年1-3月辺りまでは緩やかに下降すると考えられる。ちょっと先行きは厳しい。 米ISM非製造業景気指数をグラフ化すると下図のようになる。 非製造業景気指数は好不況の分かれ目となる50を割込み下降局面。直近2ヵ月連続の下降。この調子では・・・・・。米ISM景気指数の詳細を見ると、新興国からの需要増による「新規輸出受注」以外は全滅。景気回復自信を疑わなければならない雰囲気である。 両景気指数とも「価格」は、米ISM景気指数の詳細からピークアウトしたと考えられる。製品・サービス価格が上昇しないのだから資源価格上昇はそのまま労働価格の下落を意味する。雇用統計はサービス産業の雇用拡大を示すが実態は、低賃金パートタイム雇用の増加と考えられる。雇用は雇用統計の詳細が示すほど好転していない。 失業率10%超えで米国政府は失業対策を実施するようである。公共工事積増しが中心になる様である。景気指数から非製造業よりも製造業に資金を投入した方が効果が期待できると言うことだろう。しかし、内需は依然弱く、今後も外需に頼らざるを得ない。失業対策からもドル安を当面続けるしかな。 今後、米国政府は保護貿易政策を容認しなければならず、中国との貿易紛争が増える見ている。日本との貿易関係にも影響が出そうな雰囲気が漂ってきた。参照資料 ISM製造景況感指数ニュースリリースISM非製造景況感指数ニュースリリース ブックマーク 経済と株式経済ニュース株取引

2009年12月09日

コメント(0)

-

2009年11月銀行貸出残高[日本銀行]

銀行貸出残高は、前年同月比0.1%増の400兆5087億円。公債を介して民間部門から公的部門への資金流入量拡大が予想される。新BIS規制導入見込や返済猶予法の下での貸出残高増加は期待薄。銀行の公債運用比率の高止まりが予想される。政府による民間資金の吸上で、社会全体の資本効率の悪化するのではと危惧してしまう。 銀行貸出残高、伸び率縮小 11月0.1%増(2009年12月8日 13:01 日経ネット) 銀行貸出残高をグラフ化すると下図のようになる。 銀行貸出残高は、減少基調で直近は減少。民間資金需要は弱く、社債市場が回復してきた現状では、貸出需要が増えるとは思えない。気になるのは預金残高がやや減少していることである。一次的なものであれば問題ないが減少が続くとなるとちょっと厄介。 2000年以降、企業は銀行から資金を調達し事業を拡大する経営から、事業拡大よりも自己資本比率改善を優先し、市場より資金を直接調達し、経営不振に備える経営へと変化してきた。俗に言う『筋肉質の企業経営』である。事業資産に回す調達資金や繰越利益を限界まで絞り、流動性の高い現預金等で内部留保し、経営の安定性を計る。 結果、2000年以降、銀行貸出残は大幅に減少し、逆に預金残が大幅に増加することになった。また、銀行に集まった余剰資金は公債しか運用先がなく、日本の巨額公債残を消化する構造が確立したと見ている。 本来、預金残と貸出残は拮抗する方が安定的で、今のように大きな差がある状況は持続不可能。 すでに企業の自己資本比率は十分高く、総人口減少を考慮すれば預金残高が増えるとは考えられない。よって、いずれは預金と貸出の差が縮小し、公債金利の現状金利を維持できなくなる。それが何時になるかはわからないが、53兆もの国債発行を見るとそう遠くないのではと思ってしまう。参照資料 貸出・資金吸収動向等[日本銀行] ブックマーク 経済と株式経済ニュース株取引

2009年12月08日

コメント(0)

-

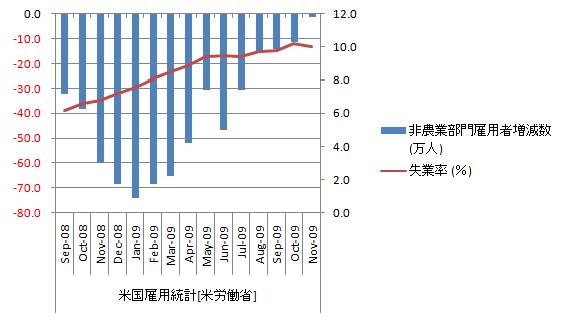

2009年11月米雇用統計[米労働省]

予想外の非農業部門雇用者数増減数の減少幅が大幅縮小。我が目を疑うほどの強烈な改善幅である。個人的には、非農業部門雇用者数増減数は15-25万減で改善が足踏みすると思っていたのに見込み違いも甚だしい。反省!!。見込み違いをしたのは、新規雇用者数の思わぬ伸びである。特に、サービス部門。先月雇用者数増減数は0.2万人増、今月は、5.82万増になったことが大きい。しかし、来月もこの調子を維持するかは懐疑的。このまま失業率も改善に向かうとはちょっと思えないのだが、どうなもんだ。 訂正:11月の米非農業部門雇用者数は‐1.1万人、失業率10%=労働省(2009年 11月 6日 22:38 JST ロイター) 失業率と非農業部門雇用者数増減数をグラフ化すると下図のようになる。 非農業部門雇用者数増減数は改善基調、直近5カ月は改善。失業率は上昇基調で直近も下降。非農業部門雇用者数増減数の改善幅が非常に大きく、ちょっと出来すぎ。失業率も減少し、先月を頂点に下降に転じてくれるなら言うことないのだが、ちょっと期待しすぎのような気がする。 新規失業保険申請件数の推移をグラフ化すると下図の様になる。 新規失業保険申請件数の推移から離職者数は徐々に縮小に向かっているが11月は昨年10月水準で大幅に改善したとは言い難い。非農業部門雇用者数増減数の改善幅が非常に大きいのは季節要因もあるが雇用者の増加が原因と考えられる。 詳細からは、米国も日本と同じ道を歩んでいるように見える。表現が正しいがわからないが正規雇用?(高所得無期)から非正規雇用?(低所得有期)へと労働者が移動、賃金の伸びが抑制されて労働時間だけが増加する様相を見せている。米国は、なにやら『雇用なき景気回復』に向っているようである。このまま堅調な景気回復とは行きそうには見えない。参照資料 CPSプレスニュース[米労働省] ブックマーク 経済と株式経済ニュース株取引

2009年12月07日

コメント(1)

-

2009年11月米国新車販売台数[オートデータ社]

リーマンショック直後の昨年末水準。昨年の落ち込みを考えると・・・・。この水準で当面横ばいしそうな雰囲気である。米国ビック3苦境が際立ってきた。好調に見えたフォードの販売も横ばいを始めている。日本のビック3は堅調を維持、ホンダがやや苦戦も、日産が好調、トヨタも良好。韓国メーカは相変わらずの絶好調。 米新車販売、2か月連続で前年同月比が横ばい…11月実績(2009年12月2日(水) 10時20分 レスポンス) 米新車販売台数の推移をグラフ化すると下図のようになる。 販売台数は横ばいに転じたとみられる。対前年同月比は上昇基調だが、緩慢になってきた。現在の雇用環境から販売台数が増える要素が見当たらない。環境性能よりも価格が重視されているようで、日本車にはちょっと厳しい。但し、雇用環境の悪化からローンのデフォルトが予想され、販売台数を稼ぐ為、無理なローン販売をしていると焦付きを多発生させる可能性があり、韓国車メーカが好調と言い切れるかは疑問。 今年の販売実績を単純平均すると87.4万台。単純に年換算すると1049.1万台。1-11月までの販売累計は940.0万台。対前年同期比23.9%減。対前年同期比から年換算すると1008.2万台。年末までに前年同月比が横ばいするとして換算するなら、年間販売台数は1030万台程度、個人的には、1000万台に届かないとみていたが1000万台は何とか超えそうである。 米国の自動車保有台数は25,121万台。年間販売台数を1030万台とすると買換え平均年数24年となり耐用年数オーバ。自動車保有台数の減少あ決定的でガソリン需要の長期低迷が予想される。今後、米国の原油消費量は減少し始めるかもしれない。参照資料 ブックマーク 経済と株式経済ニュース株取引

2009年12月03日

コメント(4)

-

2009年11月第4週分米石油在庫統計(2008/12/02発表分)

12月03日17:30時現在、原油先物価格(WTI)は現在77.12ドル前後。現在は上昇局面。長期は下降基調、、スローストキャストからは、トップを形成し売りシグナル発生。原油需要動向からは、上値を追う展開とはなりそうにない。 米エネルギー省エネルギー情報局(EIA)が発表した週間(11月27日まで)石油在庫統計を分析してみると相変わらず、原油在庫は横ばい。石油製品需要の弱さからくる原油需要減を原油輸入量削減で凌いでいる。ドル安で原油輸入量は大幅減、その分を国内原油増産で埋めている状態。 ガソリン需要は長期減少基調を継続。個人消費が戻ってきたと見ていたが直近減少でずるずると減少していきそうな雰囲気である。直近最小量を割り込むと何所まで減少する見通しが立たなくなる。年末クリスマス商戦は相当に厳しいそうである。米国も安売り合戦の様相を呈してきている。 軽油需要は回復基調ではあるが、あまりに回復が鈍い。再度落ち込む可能性すら出てきた、産業需要が余りにも弱い。 個人的には、原油価格は、需要を反映していない。予想に反し「ドバイショック」でもWTIは下がりきらなかったが上値を追っていく状況にはないと見ている。今の原油価格の水準は産業活動に対し抑制的に働くと考えている。参照資料 米石油在庫統計[米エネルギー省エネルギー情報局] ブックマーク 経済と株式経済ニュース株取引

2009年12月03日

コメント(0)

-

日銀に円高を止めることっはできるのか?

本日12月2日、日銀は、短期金融市場に、通常時の約2倍に相当する計5兆9000億円を供給。朝には、1兆円を短期市場に即日供給するオペレーション(公開市場操作)を実施。さらに、国債を担保として資金を供給する「国債買い現先オペ」は、供給額を前日の1兆4000億円から3兆1000億円に拡大。東京銀行間取引金利(TIBOR)の3カ月物が前日比0.02ポイント低下の0.49364%と大きく下げ、短期金利全般を低下させた。 円ドル金利相場で逆転しているた短期金利に狙いを定め、円金利を押し下げることで、短期投機資金の流れを止め、円ドル相場の急変を抑制しようと言うことらしい。昨日12月1日の臨時決定会合で日銀は、10兆円を供給する新型オペ導入、また、「既存の供給手段も駆使する」(金融市場局)方針を表明し、本日の市場介入のより本気度を示したことで市場が反応し、日銀の思惑通り結果となった。個人的には80円を割るのではと見ていたが・・・・何とか踏みとどまった様である。 ただ、円高ドル安基調の本質はドル安で、米国金融当局のドル安容認姿勢が転換しないことには変化のしようがない。一時的に戻したとしても輸出企業の想定レートである94円には到底届かない。いいとこ90ドル位までと考えている。残念ながら日銀には円高ドル安基調を変える力はない。 ドルに対する主要通貨の変動率をグラフ化すると下図のようになる。 ドル安基調は明らかで、「ドバイショック」でいったん調整したがドル安基調が変わった可能性は低い。日銀の金融政策の効きは米国金融当局の政策で打ち消される形になると考えている。参照資料 ドル比較[Yahoo usa] ブックマーク 経済と株式経済ニュース株取引

2009年12月02日

コメント(1)

-

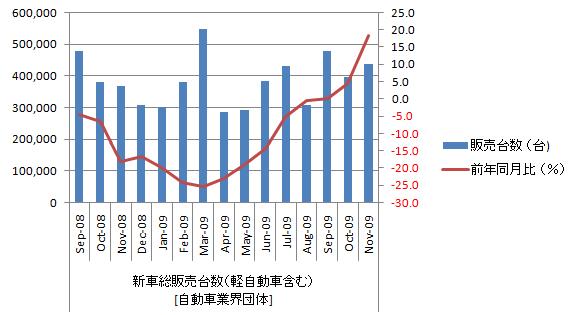

2009年11月国内自動車販売[日本自動車販売協会連合会、全国軽自動車協会連合会]

11月の新車総販売台数(軽自動車含む)は、前年同月比18.3%増の43.7万台で絶好調。内訳は登録車が36.0%増、軽自動車が6.5%減。エコカー減税や新車購入補助金がよく効いていて、登録車が全体を押し上げている。2009年の販売台数は前年比11%減程度となりそうである。数字的には、生産管理の巧拙で利益に大きな差がつく値である。 11月の新車総販売台数、18%増 3カ月連続プラス(2009年 12月 1日 日経ネット) 新車販売台数(軽自動車含む)をクラフ化してみると下図のようになる。 新車販売台数(軽自動車含む)は増加基調、直近は増加。対前年前月比も増加基調、直近8ヵ月連続上昇。国内自動車市場の縮小は止まり、拡大に転じたと見てよさそうである。ただ、国内自動車市場は、人口動向からみて、長期縮小傾向。拡大幅は限られる。また。登録車から軽自動車への需要シフト圧が大きいにも関わらず。エコカー減税や新車購入補助金で登録者需要を喚起し、需要動向を歪ませてしまった。今後のこれがどう出るかが問題となってくる。 エコカー減税や新車購入補助金は、いつまでも続けられるものではない。これらが終了すれば、国内自動車市場は速やかに縮小へと向かうと予想される。 年初から今年11月までの累計販売台数は423.7万台、月平均販売台数38.5万台、前年同期比で11.3%減。月平均台数を年換算すると466.2万台。前年同期比の年換算は450.8万台となる。ちなみに昨年の年間販売台数は508.2万台である。やはり、2009年販売は前年比で15~10%減程度、455万台~485万台位に収まりそうである。 国内自動車販売市場の先行きを見るために長期推移をグラフ化すると下図のようになる。 2004年4月から2009年10月の一時回帰直線はy=-1671.3x+501612となる。月当たり1671台の減少、年率換算で2.0万台減少。前月から改善はしているが、国内自動車市場の長期縮小傾向はかわらない。 国内自動車販売市場の内訳の先行きを見るために軽自動車と登録車の長期推移をグラフ化すると下図のようになる。 登録車の減少率が依然、軽自動車の減少率よりも大きく、登録車から軽自動車への需要シフトが継続している。運転者の高齢化が原因と考えられ、この流れが変わるとは考えられない。エコカー減税や新車購入補助金は、やり過ぎていて、需要動向を歪ませていると見られる。ちょっと心配。 国内自動車市場の長期縮小傾向はかわらない。国外でどれだけ売るれるかが企業の生き残りを決めることになる。個人的には、乗用車で2~3社、軽自動車で1~2社しか生き残りは無理だろう考えている。参照資料 日本自動車販売協会連合会 全国軽自動車協会連合会 ブックマーク 経済と株式経済ニュース株取引

2009年12月01日

コメント(1)

全38件 (38件中 1-38件目)

1

-

-

- 株式投資日記

- 価値観の不一致では一緒に暮らせない…

- (2025-11-25 19:29:53)

-

-

-

- 楽天写真館

- 【自然の音4K】 五介の滝 Relaxing s…

- (2025-11-25 23:26:24)

-

-

-

- お買い物マラソンでほしい!買った!…

- お買い物マラソンで損したくないあな…

- (2025-11-25 20:30:05)

-