2010年01月の記事

全39件 (39件中 1-39件目)

1

-

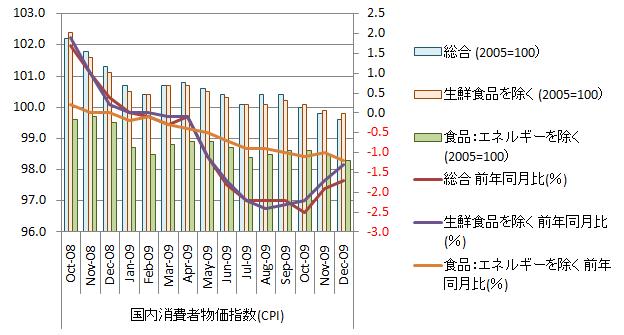

2009年12月消費者物価指数[総務省]

総合指数及び生鮮食品を除く総合指数(コア指数)の前年同月比は底を形成し順調に上昇を続けている。食品・エネルギーを除く総合指数(コアコア指数)の前年同月比が底入れするのも時間の問題と見ている。総合数自信が下げ止まるのは今年の4-6月位になりそうな気がする。これは、1997年より継続するデフレが終ると言う意味ではない。このあたりから物価が横ばいをはじめ、一進一退を繰返しながら緩やかに下降するのではと思っている。デフレの主因は構造的な需給ギャップ(需要不足・供給過剰)で、産業構造の転換がなければ抜け出すことはとてもできないと見ている。まあ、最低でも4~5年では如何ともし難たそうでである。 物価の下落、10カ月連続 12月1.3%低下(2010年 1月 29日 12:01) 日経ネット) 物価指数をグラフ化すると下図のようになる。 総合指数は下降基調、直近下降。対前年同月比はマイナス圏で推移し上昇基調、直近2ヵ月は上昇。原油等のエネルギー価格上昇が指数を支えている様である。また、前年同月比の推移から夏までに総合指数は下げ止まりそうではある。 コア指数も下降基調、直近下降。対前年同月比はマイナス圏で推移し、直近4ヵ月は上昇。こちらもエネルギー価格上昇の影響が大きい。 現在の原油価格はWTI先物原油相場を見る限りバブル価格であると個人的には考えている。先進国が供給した過剰流動で原油油市場は実需とかけ離れた相場を形成している。但し、先進国の当局者が過剰流動をいつまでも放置することは不可能で、今年中には流動性の供給を絞らざるをえない。春先には原油価格調整のクライマックスが来る様な気がしてならない。 コアコア指数も下降基調、直近下降。対前年同月比はマイナス圏で推移し、直近は下降。コアコア指数は、下げ止まりの気配が見えない。前年同月比が底を形成するのに後1~2ヶ月、指数自身が下げ止まるのはそこから後1~2ヶ月はかかりそうである。 消費者物価指数の1997年以降の推移をグラフ化するご下図のようになる。 消費者物価指数は1997年にトップを形成後、減少を継続している。1997年1月から現在までのの推移の一次回帰直線を計算するとコアコア指数は総合指数よりも落ち込みがキツイ。輸入に依存する食品やエネルギー価格はあまり下がらず、国内労働成果物価格の下落が大きいと言うことになる。グラフからは今後もこの傾向が続くことが予想され、国民生活は国外に所得が流出することで年を追うごとに厳しくなると見られる。 長期推移グラフは、日銀見通しよりもデフレが長期化する可能性を示している様に思える。名目GDPは今年いっぱい縮小する可能性がある。 参照資料 消費者物価指数(平成21 年12月分)[総務省統計局]国内経済(デフレ) ブックマーク 経済と株式経済ニュース株取引

2010年01月31日

コメント(0)

-

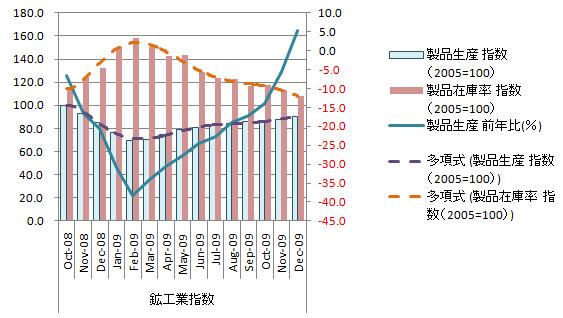

2009年12月国内鉱工業統計[経済産業省]

悪くはないが良いとも言えない。経済産業省による製造工業生産予測調査の先月予測値3.4%増には遠く及ばないし、市場予測の平均2.5%増にも届かない。生産指数は増加基調は継続しているが拡大速度は低下しており2009年3月までにはマイナス圏に沈むと個人的には見ている。経済産業省による製造工業生産予測調査は2010年1月を1.3増、2月0.3%増。1月は、一般機械工業、輸送機械工業、金属製品工業等の強気生産計画の影響、2月は、一般機械工業、鉄鋼業、電子部品・デバイス工業等の強気生産計画の影響と発表されている。 全体的には中国頼みの外需依存で生産が拡大したいる様に見える。中国金融当局が金融引締め姿勢に転じていることから1月は相当に厳しそうだと考えている。製品在庫率の水準はまだかなり高く、決算対策で製品在庫を来年度に繰越せそうにない。個人的には受注を取り溢すリスクよりデフレ継続下での在庫増の方が怖い。12月の鉱工業生産2.2%上昇 10カ月連続(2009年 1月 29日 日経ネット) 鉱工業生産・在庫指数をグラフ化すると下図のようになる。 生産指数は上昇基調、直近10ヵ月連続上昇。対前年同月比も同様。在庫率指数は下降基調、直近2ヵ月連続下降。在庫率指数は大幅に改善し、3月までには適正水準の100に到達できそう。出荷見合いではあるが決算期に向け生産を増加させる状況にない。、 前月比の推移をグラフ化すると下図の様になる。 生産指数の前月比は、下降基調、直近は横ばい。下降基調ではあるが1月はプラスを維持できそう。しかし、3月までプラス圏を維持できるかは微妙。出荷も同様で生産よりも先行きが悪い。在庫指数の前月比は0近傍を横ばい、直近も横ばい。在庫の減少は止まっている。思いのほか出荷が伸びず生産増で、在庫指数が下降しない。 対前年同月比の推移をグラフ化すると下図の様になる。 生産・出荷指数の対前年同月比はプラス圏にに転換。これは前年の異常な落ち込みの影響。在庫指数の前年比同月比も大分改善して来ている。 現状の在庫率指数を見る限り、在庫は過剰。デフレが継続する中、在庫を持つことは経営的にはマイナス。年度末に向け生産調整が見込まれる。 また、米国は雇用対策で保護貿易色を今後も強めてくると予想され、国内からの輸出は元より中国から輸出も阻害される可能性が高い。 昨年来、加熱が心配された中国経済も金融引締めで今後の輸出の伸びは期待できない。 今後の外需の伸びは限定的、内需は決算要因で生産拡大は止まると見ている。個人的には2月に鉱工業生産がピークを付け、6月あたりまで減少しそうな気がしてならない。参照資料 鉱工業指数[経済産業省]国内経済(鉱工業) ブックマーク 経済と株式経済ニュース株取引

2010年01月31日

コメント(0)

-

人口減少社会での就業者数増加政策におもうこと

失業率が高止まりで一進一退と言うニュースを見て思いつくまま書いて見る。 少子高齢化で人口が減少する社会において、物理的に供給可能な総労働力の質・量の低下は避けられない。慢性的な労働不足に悩まされても社会になっても可笑しくないのだが・・・。不況とは言え失業率の高止まりや就業者の減少にどうしても違和感を覚えてしまう。 『労働力不足の中での高失業率』のような気がしてならない 国政調査から生産年齢人口(15歳以上65歳未満人口)は1995~2000の間でピークに達し、2009年は1995年より6.4%減。労働力人口(就業者+失業者)も1998年にピークを付けてから減少し、2009年はピーク時より2.6%減。労働力人口の減少幅が生産年齢人口の減少幅より小さいのは非労働力人口であった女性層(専業主婦等)が就業者にカウントされたからである。 国内総生産(GDP)は「資本」「労働力」「生産性」を産業活動に投入した結果、得られた産出を金額評価したものだから、人口減少が当面つづく日本において、現在の水準を維持、若しくは拡大しようとするなら今後も非労働力人口の労働人口化は避けられない。 ただ、本当に、非労働力人口にカウントされる人が生産活動に労働力を投入していないならば、就業することで生産活動に投入される労働力が増加することになり、社会全体の産出は増加することになる。しかし、非労働力人口とカウントされる人の大半は、既に家事・育児・介護等の生産活動に労働力を投入しており、実態としては労働対価として賃金を受取っていない非賃金労働者である。非賃金労働者が賃金労働者になっただけでは生産活動に投入される労働力量に変化がなく、当然、労働産出量も増えることはない 生産活動に労働力を投入していない人(年越し派遣村に集まった人々)を生産活動に従事させるなら労働産出量の増加で国民生活の向上に役立つが、家庭内の家事・育児・介護等を担う非賃金労働者を賃金労働に駆り出すなら、現状では国民生活の向上に役立たない可能性が高い。 『就業率を上げることでは人口減少社会の労働不足を解消できない』 国内総生産(GDP)の生産要素である「労働力」は就業者、つまり賃金労働者を指すので、非賃金労働者が賃金労働者になれば増加する。ただし、社会全体で見ると労働投入量は変化しないのだから労働産出量は増えない。産業活動に投入された分だけ家事・育児・介護等に投入される労働力が減少するのだから、その分、「家庭環境の劣化」、「少子化」、「在宅介護環境の劣化」することになる。こうならない為には、家事・育児・介護等の「生産性」の向上が必須で、より少ない労働投入量で、よりも大きな労働産出を実現できる様にならないと、非賃金労働から賃金労働へ労働力を移動することで、社会全体の労働産出量を増加させることはできない。 生産性の向上を伴わない非賃金労働から賃金労働への労働力の移動は、国内総生産(GDP)を増加させる効果はあるが、国民生活の質的低下を引き起こす可能性も高い。個人的には今の日本の姿がこれにあたると見ている。 1960年~1970年代までは、家電製品・加工食品等の普及で家事労働の生産性が著しく伸び、家事労働時間が短縮された。この結果、育児・介護労働を担う既婚者層は、空いた時間でパートへ、育児・介護労働を担っていない未婚者層は就職する様になった。また、未婚者が結婚すると育児・介護労働を担うことになるので、退職するケースが一般的であった。 また、1970年後半~1980年代に掛かけて社会全体の高学歴化が進み、経済的な自立年齢が後ずれして晩婚を招き、少産化することになる。大学を卒業して就職するならば経済的に安定するのは27~30才。この歳で女性が結婚するなら、産める子供の数は2人が限界。3人目は危険が伴う。これは、全ての先進国で共通にみられる傾向で、官界・産業界における高学歴者の労働条件厚遇が社会全体の高学歴化を後押しして少子化が進むと考えられる。 1970年後半~1980年後半になると少産化による労働力不足が意識される様になり、ここで非賃金労働に従事する女性を賃金労働に移動させる一連の政策、男女雇用機会均等法等が実施されることになる。将来の労働力不足を回避できる産業界はもとより、女性の地位向上を目指すリベラルな社会団体や政治家も支持にまわることになる。ところが、このあたりから家事・育児・介護等の非賃金労働の生産性の向上が鈍化していて、非賃金労働から賃金労働へ労働力を政策的に移動させた結果、人口水準を維持できないほど少産化を進行させてしまう。後から考えてみれは当たり前のことなのだが、家庭内でどんな労働を分担しようとも家計における総労働量は減らない。専業主婦が新たに就業するならば、就業分だけ家計で負担する労働量が増える。家計で供給できる労働力は当然有限なので、オーバすれば生活の質の切り下げとになる。 女性が社会進出をすること自体を否定することはできない。ただ、理念先行で周辺対策に目処が立っていないのにもかかわらず、l政策を実施して労働力を移動させたことは、糾弾されるべきだと思う。現在の少子化問題は十分回避できる可能性があったと個人的には見ているからだ。 現鳩山政権は、歴代政権に比べ、理念先行型で周辺対策に目処が立っていないのに、政策を実施する傾向が強い。 生産性の向上を伴わない政策誘導での医療・介護・福祉分野への労働力移動は非常に危険。のちのち取り返しのつかないことになるかもしれない。 参照資料 国内政治 ブックマーク 経済と株式経済ニュース株取引

2010年01月30日

コメント(0)

-

2010年01月第4週分米石油在庫統計(2010/01/27発表分)

2010年01月30日11:30時現在、原油先物価格(WTI)は72.72ドル。現在は下降居面。長期は下降基調を継続。ストキャストは、買いシグナルを出しながら売られ過ぎの低位を底倍中、いつ反発してもおかしくはないが上昇幅は限られそう。米石油週間統計からは原油需要は緩やかな減少を継続、小康状態。但し、季節要因から減少する可能性が高い。WTIは下降局面入りでしばらく調整が続きそうである。特に気になることはガソリン需要。昨年のリーマンショック直後の景気低迷時の需要を割り込んだこと。人口増加要因を考えると相当に深刻である。個人の消費活動が相当に落ち込んできた可能性がある。景気の先行きはちょっと思いやられる。 米エネルギー省エネルギー情報局(EIA)が発表した週間(01月13日まで)石油在庫統計を分析してみると、原油在庫は季節要因で緩やかな増加局面。石油製品需要の長期推移は減少基調を継続しているが、現在は小康状態。季節要因から石油製品需要の伸びは限定的、在庫も過剰。ちょっと在庫減少の可能性は低い。また、ドル安再開で原油輸入は下げ止まった可能性が高いが、国内生産を圧迫している模様。 ガソリン需要は長期減少基調を継続。季節要因から減少局面に転換。個人需要の戻りは鈍い。輸入及び生産共に減少局面で在庫過剰。 ディーゼル需要は増加基調を継続。直近は横ばいで何とか持ちこたえている。産業需要の回復速度は減速中。輸入増加局面で生産減少局面で在庫過剰。 石油製品の国内生産は生産設備の統廃合を伴っての長期縮小傾向と見られる。米国内での石油製品生産は元に戻らない可能性が高いと考えてる。 WTI原油先物価格は、金融相場を継続。原油価格水準は産業活動に対しまだ抑制的。ドルの相対性的地位の低下は継続。原油需要から景気はは調整局面入りした可能性がある。参照資料 米石油在庫統計[米エネルギー省エネルギー情報局]米国経済(資源) ブックマーク 経済と株式経済ニュース株取引

2010年01月30日

コメント(0)

-

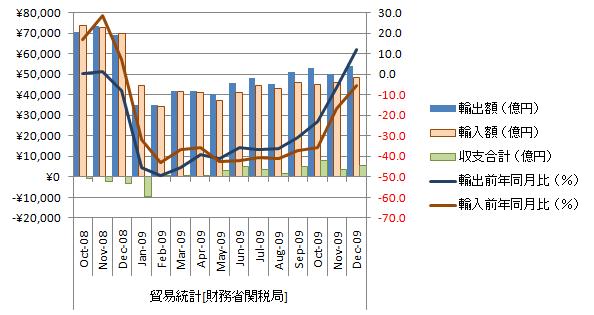

2009年12月国内貿易収支[財務省]

財務省のホームページからアジアと中国分のデータがダウンロード出来ない。先月までは何の問題もなかったのにィー。他データは問題なくダウンロードできるから、当該ホームページよりダウンロード使用としている人が大勢いてサーバが対応できないってこと?。仕方ないので取得できるデータのみで適当に書いてみる。 輸出額は対前年同月比12.1%増の5兆4128億円。対前年同月比がやっとプラスに転じた。戻りが悪く依然低水準だが穏やかに拡大を続けている。但し、中国政府が金融引き締めに舵を切ったようなので輸出に黄色信号が点った気がする。 輸入額は対前年同月比5.5%減の4兆8675億。輸出と比して、若干戻りすぎ。12月は円安と寒波の影響で原油輸入額が増加した影響と見られる。 12月の輸出、15カ月ぶり増加 EU・中南米向けも拡大(2010年01月27日/日本経済新聞 夕刊) 貿易統計をグラフ化すると下図のようになる。 輸出は増加基調、直近は増加。輸出の対前年同月比はプラス圏に突入し上昇基調。直近5ヵ月は上昇。対前月比は順調に上昇。 輸入は増加基調、直近2ヵ月は増加。輸入の対前年同月比はマイナス圏で推移し上昇基調。直近4ヵ月は上昇。輸入の対前年同月比は上昇。来月にはプラス圏に到達すると見られる。 収支は11ヵ月連続の黒字、直近は増加。 輸出は緩慢な上昇基調、水準は最高額と比べると7割程度。現在の増加率が継続するなら、最高額を更新するのは2011年4月。個人的には難しいのではないかと見ている。中国需要はバブル的要素が強く、破産法制が整っていない中国で大きな経済の調整が起きれば混乱必至。部品の調達に問題がでて、日本の国内生産ラインも止めざるをえない。既に国内の多くの技術や生産設備が中国へ移管されており、国内からは消滅している。輸出先を失うよりも輸入先を失う影響の方が大きそうな気がする。 貿易統計の長期推移をグラフ化すると下図のようになる。 輸出と輸入共に回復基調を継続しているが水準は芳しくない。収益も改善してきた。ただ、昨年2月を始点に一時回帰直線を取ると月を追うごとに傾きが鈍化している、そろそろ金融危機による急減のリバウンドも終了しそうである。方向性としては横ばいに転じそうである。 米国・中国・EU向け全ての対前年同月比は上昇。全体的には回復基調を継続。EU、大洋州、中南米が新たにプラス転換。問題は、中国。増え過ぎ、中国経済に国内経済が強依存状態。中国への輸出の伸びはもう限界に近く何時減少に転じるかわからない。米国・EU安定的に推移すると考えるが中国は変動が激しそうな気がする。参照資料 平成21年12月分貿易統計(速報)[財務省]国内経済(貿易) ブックマーク 経済と株式経済ニュース株取引

2010年01月28日

コメント(0)

-

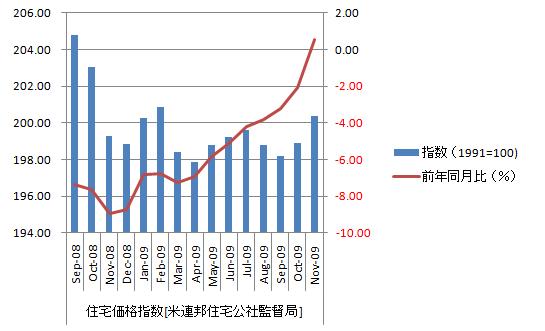

2009年12月米住宅価格指数[米連邦住宅公社監督局(FHFA)]

FHFA発表の全米住宅価格指数が上昇でS&PのS&Pケース・シラー住宅価格指数が下落。良悪の判断に苦しむ所ではある。但し、直近の住宅関連指標はリーマンショックによる下落からの反騰が終わりを迎えたことを示していると考えている。S&Pケース・シラー住宅価格指数は転売取引の影響を全米住宅価格指数より反映していると考えられることから『初回住宅購入者向け税控除措置』の恩恵を受けない転売目的の住宅取引は低迷し、恩恵を受ける住宅取引は好調と言うことになるのだろう。米国住宅市場が回復基調なのは確かなのだか自立回復からは程遠い様である。『初回住宅購入者向け税控除措置』が4月末で期限切れを迎えると相当にこわいことが起きそうである。再延長されることを期待してしまう。議会がんばれ!!。再送:11月の米住宅価格指数が前年比プラス、前月比も2カ月連続上昇=FHFA(2010年 01月 27日 04:42 JST ロイター)11月の米住宅価格、S&P指数は7カ月ぶり下落(2010年 01月 28日 02:10) JST 日経ネット) 米住宅価格指数をグラフ化すると下図のようになる。 価格指数は上昇基調。直近2ヵ月は上昇。底を割って下落することはなさそうである。対前年同月比はプラス圏に突入し上昇基調。直近9ヵ月は上昇。11月は『初回住宅購入者向け税控除措置』の延長前の期限、駆け込み需要で大幅に価格を戻したと見られ、12月の下落が予想される。個人的には『初回住宅購入者向け税控除措置』で下落幅は限定的され底荒れを起こすようなことはないだろうと見ている。 、全米住宅価格指数の水準を見るため長期推移をグラフ化する下図のようになる。 消費者総合物価指数を90年を100としてプロットし、全米住宅価格指数とのかい離幅をみると全米住宅価格指数の上方かい離幅はまだ相当に大きい。住宅価格は割高な水準で横ばいに推移している。消費者物価指数と全米住宅価格指数のかい離幅は徐々に縮小しているものの相当に足取りが遅い。需要不足で消費者物価にデフレ圧力がかかり上昇幅が抑えられかい離幅が縮まっていかない。住宅価格指数はいつ下落に転じてもおかしくない状況。米国政府の『初回住宅購入者向け税控除措置』が本年4月末で期限切れを迎えると急落する可能性がある。 米住宅市場で本年4月末までに自律的回復が始まるとは思えず、現状からは『初回住宅購入者向け税控除措置』の延長が最善の策ではと思っている。本年4月末で打ち切った場合、住宅価格の値崩れにより、商業銀行に大量の不良債権が発生し、大量倒産を招きかねない。参照資料 住宅価格指数[米連邦住宅公社監督局]米国経済(住宅) ブックマーク 経済と株式経済ニュース株取引

2010年01月27日

コメント(0)

-

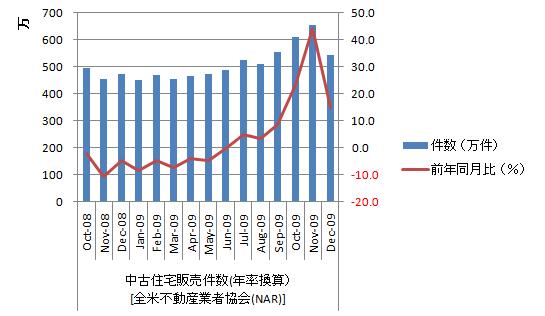

2009年12月米中古住宅販売戸数[全米不動産業者協会(NAR)]

インパクトある前月比16.7%減。個人的には、住宅市場の基調が転換したとは考えていないがかなり厳しい数字である。10月分発表時に思い描いた通り販売価格は年内に下げ止まりで、販売件数も底割れにはなっていない。住宅市場は増加基調を堅持していると考えている。 UPDATE1: 12月米中古住宅販売は過去最大の落ち込み、駆け込み需要の反動(2010年 01月 26日 02:18 JST ロイター) 米中古住宅販売戸数標を表にすると下図のようになる。 販売戸数は増加基調を継続、直近は大幅減少、対前年同月比はプラス圏で推移し上昇基調。直近は大幅に下降。急減は初回住宅購入者向け税控除措置の当初期限を控えて駆け込み需要が高まった前月の反動減。前年同月割れには至っておらず何とか持ちこたえた感じ。今後も底堅い動きになると個人的には考えている。 中古住宅販売の詳細を見ると集合住宅より戸建住宅の減少が大きい。在庫は減少基調を継続だが供給日数が悪化。住宅価格は上昇し増加基調に復帰。 雇用環境は小康状態で所得の伸びが限られて住宅販売がV字回復することは考えられないが、個人が不良資産の最終処理を躊躇する程は悪くない。取り敢えず調整色が出て来てはいるが案外底堅いのではないかと考えている。参照資料 中古住宅販売レポート[全米不動産業者協会(NAR)]米国経済(住宅) ブックマーク 経済と株式経済ニュース株取引

2010年01月26日

コメント(0)

-

基地移設反対名護市長稲嶺進氏誕生に思うこと

民主、共産、社民、国民の推薦を受けた基地県内移設反対派の稲嶺進氏が名護市の市長に当選した。これで、民主党政権が普天間基地を名護市辺野古に移設すると言うのであれば、稲嶺進氏を推薦自体その見識を疑う。明らかに名護市民をペテンにかけた詐欺行為。なぜ、鳩山首相が名護市辺野古に基地を移設する現行計画を除外しないのか個人的には理解できない。もしかしたら鳩山首相には政治的な信念や志と言うものがないのかもしれない。 鳩山首相が主張する基地移設問題の5月末解決は、物理的に不可能だと思う。今から基地移設予定地を探すなら、5月末までに近隣の住民同意を得ることは不可能。首長と話を詰めるのだけでもでも無理っぽい。『米軍と合意できる基地移設予定地を今後も探し続ける』ことを解決案とするなんて、訳のわからない話になりかねない。 普天間基地の代替地が見つからないとなると米軍再編に影響がでる。米国としてはこれを看過することは出来ないだろう。米国はどうする気なのだろうか?。今後の米国のいやがらせが見ものである。岡田外相、北沢俊美防衛相、 直嶋正行経済産業相あたりが職を投げて辞任することになるのではないかと期待してしまう。 このまま普天間基地を使い続けるのだとしたら米軍機の事故率から考えて事故は避けられない。普天間住人の『生命の危機』を国家が放置し続けることになる。現政権の言う『人にやさしい社会の実現』とはかけ離れた行いである。 現政権の『言行不一致』は、歴代政権でもトップクラス。悪気がない分、始末が悪い。何が起きるか予想がつかない。参照資料 国内政治(安全保障) ブックマーク 経済と株式経済ニュース株取引

2010年01月25日

コメント(0)

-

日航再建の再建は可能なのだろうか?。

日本航空再建を『全体最適化』と『部分最適化』と言う切り口でうだうだと書いてみる。 『全体最適化』とは企業全体の業務プロセスを洗い直して、最適な業務プロセスに再構築することを言う。前業務を効率化出来たとしても、それに続く後業務の効率を改善できないなら前業務の効率化は後業務プロセスに残業務を積み上げるだけで百害あって一利なしとなる。業務改善を目指す業務再構築と言うなら全体を見渡して最適化をはからなければ効果は得られない。参考に『全体最適化』を企業外まで拡張すると『サプライチェーンマネージメント』となる。 『全体最適化』の教科書的な話としては、時間当たりの産出量を決定しているボトルネック業務を特定し、ボトルネック業務の効率を改善すると共に、連結している一連業務の速度をボトルネック業務に合わせることで、業務間のタイムラグを減らし、コストの最小化を目指すことが中心になる。だが実際・・・まず、こんなことにはならない。 日本企業の場合は、業務間の障壁が低く、担当者自身で前後の業務速度・状況の把握が可能で、ボトルネック業務の特定、効率の改善、業務プロセス間の速度調整等がある程度、継続的に行われているのが普通。なにも改まって取り組むべき中心課題にはならない場合が経験上、多かった。 『全体最適化』で実際に取り組まれるのはやはり業務重複の排除と業務処理単位の拡大となる。空間的・時間的に独立・分散している業務を一カ所に集めてまとめて処理できる様に業務プロセスを組み直すことが中心課題となる。まとめて処理することでオーバヘッドを減らし、産出当たりのコストの最小化を狙うのである。これの良いことは技術・技能の向上がなくてもコストの削減が可能であり、現場担当者の協力が限定的でも効果を上げやすい。日産再建の時にゴーン社長がやった手口である。 『部分最適化』は、技術・技能向上等で、単位作業当たりのコスト縮小を目指す。有名どころはトヨタの『改善活動』。中心は現場担当者が担うことになり、マネージメント層が出来ることは限定的。現場担当者の協力が絶対に必要。 『全体最適化』の肝はどの程度まとめるかにある。まとめて処理できれば劇的なコスト削減となり収益の大幅改善も期待できる。しかし、見込みが狂えば一発で大損が発生してしまうリスクを併せ持つことになる。分散していれば、全てが見込み違いをする可能性は低く、損失は限定的。先行きの業務発生量をどのくらいの精度で予想出来るかでまとめる時間、空間の量が決定する。 『個別最適化』の肝は会社の意向を現場に伝え担当者の協力を得られるかにある。技術革新や技能向上等は一朝一夕には実現しない。現場担当者の日々の努力に負うところが大きく、継続性がないと目に見える効果を上げることができない。大損のするリスクはないが得られる利益も限定的で成果が出るまで時間がかかる。京セラ会長の稲盛氏が唱える『アメーバ経営』は、『個別最適化』の要素が強く従業員の協力が得られないとかなり厳しい。経営者の思いが日航社員に伝わり、社員が経営に対して協力的な働き方にならないと成果を出すことは難しいだろう。少なくても京セラグループ会社並みの取り組み姿勢になってくれないと日航の再建は中途半端に終わる可能性が高い。 更に日航に都合悪いことは、国土交通省は、日本の国際・国内航空網をバブ・スポークモデルで構築する方針を放棄していない。バブ・スポークモデルは『全体最適化』の要素が強く、赤字スポーク航路を黒字ハブ間航路で穴埋めし、航空網全体で利益を稼ぎだすビジネスモデルである。再建日航が日本の国際・国内航空網を担う主たる航空会社となるならば、稲盛氏が唱える『アメーバ経営』とは対立することになる。稲盛氏が折れる可能性が高い。 航路毎に機材・チームを割り振り、その利益に応じてチームにインセンチブを与え、仕事への動機付けをする手法は、官公労色の強い日航に導入することは不可能のような気がする。中途半端な『アメーバ経営』の導入は、いずれ労働組合と深刻な対立を巻き起こし、稲盛氏が任期途中で経営を追われる様な気がしてならない。 参照資料 国内産業(航空業界) ブックマーク 経済と株式経済ニュース株取引

2010年01月24日

コメント(0)

-

2010年01月第3週分米石油在庫統計(2010/01/21発表分)

2010年01月24日15:30時現在、原油先物価格(WTI)は74.08ドル。現在は下降居面。長期は下降基調に転じた。ストキャストは、下降中で買いシグナルがもうそろそろ出そうなところまで下落。米石油週間統計からは原油需要は緩やかな減少を続けているが、小康状態。但し、季節要因から一段減少する可能性がある。WTIは下降局面入りでしばらく調整が続きそうである。オバマ米大統領が22日に発表した金融規制強化の方針からリスクマネーが商品市場より抜ける可能性が高く、直近下値を割って下降する可能性が高い。直近下値を割り込まなければ上昇基調の継続となり上値を試す展開になるのだがちょっと難しそうである。 米エネルギー省エネルギー情報局(EIA)が発表した週間(01月13日まで)石油在庫統計を分析してみると、原油在庫は季節要因で緩やかな増加局面。石油製品需要の長期推移は減少基調を継続しているが、現在は小康状態。季節要因から石油製品需要の伸びは限定的で、在庫も過剰。ちょっと在庫減少の可能性は低い。また、ドル安再開で原油輸入は下げ止まった可能性が高く、国内生産を圧迫し始めた模様。 ガソリン需要は長期減少基調を継続。季節要因から減少局面に転換。個人需要の戻りは鈍い。 ディーゼル需要は増加基調を継続。直近は減少局面入りで先行きが怪しい。産業需要の回復に暗雲が漂い始めた。輸入増加局面で生産減少局面。石油製品の国内生産は生産設備の統廃合を伴っての長期縮小傾向と見られる。米国内での石油製品生産は元に戻らない可能性が高いと考えてる。 WTI原油先物価格は、金融相場を継続。原油価格水準は産業活動に対し抑制的。ドル安再開で原油輸入量は増加。ドルの相対性的地位の低下は継続。参照資料 米石油在庫統計[米エネルギー省エネルギー情報局]米国経済(資源) ブックマーク 経済と株式経済ニュース株取引

2010年01月24日

コメント(0)

-

政治資金規正法違反事件に思う政治とお金

民主党の小沢一郎幹事長の資金管理団体「陸山会」の土地購入をめぐる政治資金規正法違反事件で本日、小沢氏本人の事情聴取をしたそうである。 故田中角栄氏から続く利権誘導型政治がこれで終焉を迎えるとは、個人的に思えない。利権誘導型政治で集めた政治資金を個人の資産形成に流用するのは許し難いがホントに政治活動に使ったのだとしたらこれを叱責する気にはなれない。 利権誘導の見返りに政治資金を出した企業が、受注額を水増し請求したとしても、その分、余計に支払われた税金は企業を通過して国会議員の政治活動費になったのだから、受益者は国民。国会議員が国民の為の政治活動に使ったんだったら、国民にとっては損にも得にもなってはいない。 但し、企業が『負担した政治資金以上の額を請求』したり、『国会議員の個人的な蓄財』をしたりした場合は、この限りではない。人間は誘惑に対しあまりに弱く、当初の志に反し、『国会議員の個人的な蓄財』に走りやすく、企業は『負担した政治資金以上の額を請求』を行いがちである。だからこそ、政治資金規正法は、この手の話を全面禁止している。 でもねぇ~。日本では、お金に困らない地元名士や高級官僚上がりの元役人による政治が長く続いたものだから個人が政治活動にお金を出すと言う習慣がない。むしろ、個人は政治家に対しタカリ癖が付いているようにさえ見える。これを解決せずに、利権誘導型の政治資金取得を規制すると、お金持ちによるお金持ちの為の政治に逆戻りしかねない。往々にして、国民にお金を恵んでやる式の政治が横行することになるのでと一抹の不安をおぼえる。 本人に何が出来るかを問われる一流スポーツ選手に2・3世選手は非常に少ない。親が一流選手ならば子供に一流選手となる為の最高水準の環境を提供できるにもかかわらず、ほとんどの人が一流選手になれない。遺伝により引継がれる選手としての優れた素質に限界があるのだと考えられる。一般人よりは運動能力が高いが、一流選手のそれには手が届かない程度の素質しか遺伝しない厳然たる事実がそこにある。 日本の国会議員は恐ろしいことに。世襲議員が30%を超える。自民党に至っては50%超えと聞く。これはとてつもなく異常な話。どう考えても、政治家として何が出来るかを問われず、何を現在、持っているか問われた結果と受け止めている。大半が三流以下と見ている。もし、この状況が改善されないならば、国会議員の素質・素養が低下し、やがて政治が現状に対応できなくなるはずである。歴代総理大臣を務めた麻生氏・福田氏・安倍氏のことをを考えると・・・もう、機能不全になっているような気がしないでもない。更に、現在のサラブレット中のサラブレットである鳩山首相にいたりはてさてどうなりますか。 小沢一郎幹事長の資金管理団体「陸山会」の土地購入をめぐる政治資金規正法違反が政治資金の調達手段をさらに制約することで、世襲議員の政治的優位性が増してしまうことが個人的には一番問題。政治家が私腹を肥やすと言うのも確かに問題なのだが、それ以上に、世襲議員の政治的優位性が増して、政治の質が低下するようなことにはなってほしくないと思ってしまう。参照資料 国内政治 ブックマーク 経済と株式経済ニュース株取引

2010年01月23日

コメント(0)

-

2009年12月米住宅着工件数[米商務省]

先月の反動減と天候不順の影響で予想外の減少。前月比4.0%減の年率55万7000戸。許可件数は10.9%増の65万3000戸の急増。初回住宅購入者向け税額控除措置(控除額8000ドル)が4月まで継続することから、米住宅市場は当面回復基調を維持すると考えている。但し、差し押さえ物件は依然高水準であり、資産価値割れのローン額は・・・。住宅バブルで供給された在庫が重い。 12月米住宅着工件数は予想外に減少、許可件数は急増(2010年 01月 21日 01:43 JST ロイター) 住宅着工件数をグラフ化すると下図のようになる。 住宅着工件数は減少基調、直近は減少。対前年同月比は上昇基調、直近2ヵ月は上昇。住宅着工件数が減少基調なのは季節要因が大きく、実質は回復基調を継続していると考えている。住宅価格推移と差押え物件推移を考えるとちょっと雲行きが怪しいが、初回住宅購入者向け税額控除措置が継続する中、住宅市場が縮小するとは思えない。 住宅着工件数の詳細からは南部以外はすべて減少、特に東北部の減少幅が大きい。天候不順の影響。形態では戸建、集合共に減少し、特に集合住宅の減少幅が大きい。集合住宅はもともと変動幅が大きく異常値とは考えられない。 住宅着工件数減少は許可件数増加で行って来いでプラス、マイナス0。4月までは初回住宅購入者向け税額控除措置が継続されることから米住宅市場は底堅く緩やかに拡大すると考えられる。リーマンショック前には当面戻らないだろうが、100万件位までは今年中に戻しそうである。参照資料 住宅着工件数プレスリリース[米商務省]米国経済(住宅) ブックマーク 経済と株式経済ニュース株取引

2010年01月21日

コメント(0)

-

2009年12月国内消費者態度指数[内閣府]

う~~ん。消費者マインドは下降気味、景気拡大は2月で一旦横ばいか下降に転じそうな雰囲気である。小沢氏の土地取引問題で国会も荒れそうだしちょっと先行き不透明感が増している。個人的には小心者なので、リスクをとって投資する程の度胸がない。臆病者!! 12月消費者態度指数は悪化、基調判断を下方修正=消費動向調査(2010年 01月 19日 14:06 JST ロイタ) 景気動向指数をグラフ化すると下図のようになる。 消費者態度指数は下降基調、直近3ヵ月連続下降。対前年同月比はプラス圏で推移し横ばい、直近は増加。4項目中、「雇用環境」「暮らし向き」「収入の増え方」の3項目が減少、特に「雇用環境」の減少がきつい。 景気動向DI先行指数の推移をグラフ化すると下図のようになる。 景気動向DI先行指数の推移と合わせて考えると間もなく景気の縮小が始まると思われる。なんとか2月は持ちこたえそうだがそれ以降はちょっと先行きが見えない。景気の現状は相当に悪く、これで横ばいでなく縮小へと転じることになると相当厄介なことになる。個人的には景気が縮小に転じる可能性が大きいと考えている。本日、一旦、手じまい、来月は様子見をしてみよう個人的にはと考えている。参照資料 消費動向調査(全国月次、平成16年4月調査より) 結果[内閣府]国内経済(景況感) ブックマーク 経済と株式経済ニュース株取引

2010年01月20日

コメント(0)

-

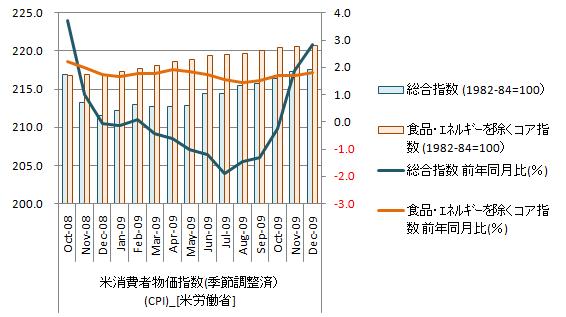

2009年12月米消費者物価指数(CPI)[米労働省]

消費者物価指数が上昇基調であるのは間違いないがテンポは非常に緩やかでややデフレ気味。もちろんデフレにはなっていないが、インフレ圧力もほとんどない。新興国需要とドル安を見込んだ資源価格高騰が物価指数全体を支えている感じである。 米国経済は、デフレギャップ(需要不足)を依然抱えたままで、物価に下押圧力が掛っている。米国政府は選挙対策で財政赤字拡大覚悟の景気対策を実施すると見られるが、雇用情勢と個人の信用収縮の影響で、デフレギャップを埋めることはできないだろう。物価上昇圧力は相当に弱い。 12月米CPIは予想下回る+0.1%、コアは予想と一致(2010年 01月 16日 03:26 JST ロイター) 消費者物価指数をグラフ化すると下図のようになる。 総合指数は緩慢に推移し上昇基調、直近5カ月上昇。対前年同月比はブラス圏で推移し、上昇基調。直近5カ月上昇。コア指数も緩慢に推移し上昇基調、直近12カ月増加。対前年同月比は下降基調。ドル安による資源高でデフレへの転落を免れている様である。米国の物価水準はまだドル高には耐えられないと考えている。 総合指数・コア指数の前年同月比の長期推移をグラフ化すると下図のようになる。 総合指数の前年同月比は上昇局面になっているが長期推移はまだ下降基調、コア指数も下降基調で、下げ止まる様にはみえない。インフレ圧力は時間経過に伴い徐々に弱まっている。 総合指数の長期推移をグラフ化すると下図のようになる。 90年-97年末までの一次回帰直線と総合指数はかい離幅を拡げながら上昇中。総合指数は上昇しすぎで調整を意識せざるを得ない。今年の夏ぐらいで商品価格が大きく調整するのかもしれない。参照資料 米消費者物価ニュースリリース[米労働省]米国経済(デフレ) ブックマーク 経済と株式経済ニュース株取引

2010年01月19日

コメント(0)

-

日航再建処理の影響についておもうこと

日航の会社更生法による破たん処理で日本経済に一番の影響を与えるのは『日本国政府による暗黙の債務保証』付き債権が反故にされたことと考えている。日航は日本の国際航空交通網を担う政策会社であり、日航向け債権は『日本国政府による暗黙の債務保証』付きと全ての個人・法人が思っていたはずである。しかし、今回、『日本国政府による暗黙の債務保証』が反故にされたのだ。今後、民間貸出金利への影響がないはずがない。 特に銀行を筆頭とする民間金融機関は『日本国政府による暗黙の債務保証』が反故にされれば、政府関連企業への貸出を有価証券報告書に基づき、通常の民間企業並みの金利にするはずである。当然、民間企業並みの金利で、事業が成り立たない企業は政府系金融機関および郵貯などから資金を借り入れることになる。 これらの企業が民間金融機関から政府系金融機関に借入先を変えると、これらの企業債務が政府の債権となり財政帳簿内へに組み込まれることになる。政府が今まで簿外の債権・債務として処理し、見掛け上の数字を取り繕っていたものが帳簿に戻ることになるのだ。公的純債務が今後どうなるかを思うと・・・見ものである。 どの道、10兆単位で国民負担が増えると思っている。普通に考えて、収入の半分が借入金なんて事業体で実質上の粉飾決算をしてないはずがない。帳簿外の債権・債務額は相当額あると考えている。これらが間接的にでも帳簿で捉えられるようになると結構たいへんなことになりそうである。 日航の『公的整理』での銀行債務の踏み倒しは、『日本国政府による暗黙の債務保証』付き債務の否定であり、いずれ財政を直撃することになると見ている。参照資料 国内産業(航空産業) ブックマーク 経済と株式経済ニュース株取引

2010年01月18日

コメント(0)

-

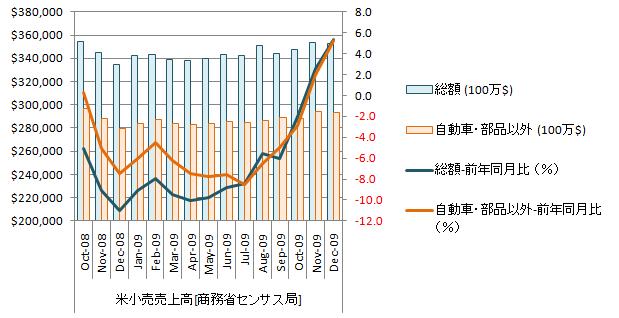

2009年12月米小売売上高[米商務省]

まさかの減少。値引きと販売時間延長でも天候不順の影響を埋め合わせることができなかった様である。前年同月比5.4%増で前年のクリスマス商戦よりは酷くない。小売売上高は増加基調を維持している。しかし、自立的な拡大には至っていない様である。生活必需品は増加基調、低価格商品選好で売上拡大中。人口増加の影響。耐久消費財は減少基調。値引販売でも売上は増加しない。個人信用収縮の影響。生活必需品を除く非耐久消費財は緩慢な増加基調、ほぼ横ばい。消費者の倹約疲れの影響。人口ボーナスがなければ日本とさほど変わらない。 。 UPDATE1: 12月米小売売上高は予想外の減少、自動車などへの支出減る(2010年 01月 15日 00:37 JST ロイター) 米小売売上高をグラフ化すると下図のようになる。 総額は増加基調を維持し、直近は減少。対前年同月比はプラスに転換し上昇基調。直近5ヵ月上昇。増加基調ではあるがV字回復には程遠い。 自動車・同部品を除いた額も増加基調を維持し、直近5ヵ月増加。対前年同月比はプラスに転換し上昇基調。こちらも増加基調ではあるがテンポは相当に鈍い。 現在の水準を見るために長期推移をグラフ化すると下図の様になる。 現在水準は2006年と同程度。2005年1月から2007年12月までの総額の回帰直線はy=1224.3x+333142、自動車・同部品を除いた販売額はy=1153.9x+259647。 2008年12月から2009年12月の回帰直線は総額でy=1237.4x+335368、自動車・同部品を除いた額はy=908.68x+279927。 総額は傾きが、1.1%増、自動車・同部品を除いた額で21.3%減。夏に終了した自動車買い替え支援策の影響。今後、政策支援が徐々に期限切れを迎え、消費はL字型の軌道をたどる可能性が高い。 米国経済は内需主導の景気回復パターンが非常に多く、生活必需品を除く非耐久消費財及び耐久消費材の売上額増加が雇用増加に先行する。しかし、現状は、耐久消費材が増加基調に転じない。雇用増加が起きるには今夏以降になると予想される。この間に過剰流動性の巻き戻しや中国経済のクラッシュが起きるとかなり厳しいことになる。中国は何時までも現状を維持できるとは思えず、個人的には今年いっぱい位だろうと考えている。調整は避けられないと考えている。参照資料 米小売売上高統計[商務省]米国経済(消費) ブックマーク 経済と株式経済ニュース株取引

2010年01月18日

コメント(0)

-

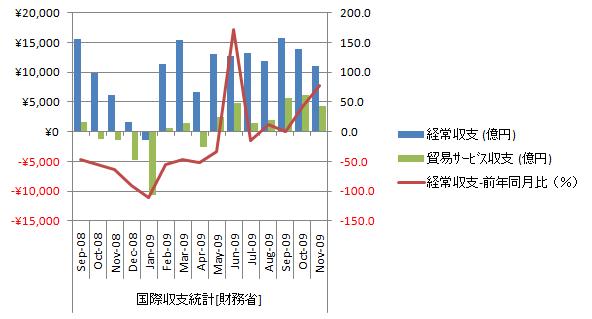

2009年11月国内国際収支[財務省]

2009年11月の貿易収支は前年同月比76.9%増の大幅改善。前年の下落の影響と見られ、数字ほど実態は改善していない。資本収支は前年同月比13.3減で5ヵ月連続のマイナス。こちらは、円高と海外子会社配当の減少の影響。経常収支は1兆円~1.5兆円、貿易・サービス収支は0.5~0.7兆億円の範囲で、当面、一進一退を繰り返すと考えている。 11月の国際収支、経常黒字76.9%増 アジア向け輸出持ち直す(2010年01月12日 10:39 日経ネット) 経常収支をグラフ化すると下図のようになる。 経常収支は、減少基調。直近2ヵ月減少。減少は季節要因。対前年同月比はプラス圏で推移し上昇基調、直近2ヵ月は上昇。前年の急落の影響。11月の経常収支は1兆1030億円で、年末に1兆15000億円を超えられる水準とは思えない。やはり、経常収支は1兆前半で安定し、推移すると考えられる。 経常収支の水準を見るため長期推移をグラフ化すると下図のようになる。 経常収支の12か月移動平均は2000年前半水準の2/3程度まで落ち込んだ後、緩やかに増加基調に転じた模様。しかし、欧米先進国、特に米国消費の戻りが遅く、拡大はかなり緩慢とならざるを得ないのではないかと考えている。また、中国が金融政策を引き締めに転じつつあると思われ、今後もアジア向け輸出が大幅に伸びるとは考えられない。経常収支が1兆円前半で安定すれば上出来、悪ければまた1兆円を割り込んでくる可能も捨てきれないない。 貿易・サービス収支と所得収支の長期推移をグラフ化すると下図のようになる。 所得収支の対前年同月比の一次回帰直線はy=-1.1889x+ 57.286。海外投資資産からの配当は長期減少傾向にある。10-30年のスパンを考えるならば、いずれ所得収支はマイナスになると考えた方が妥当そうである。 外貨準備高の推移をグラフ化すると下図のようになる。 経常収支が低水準で推移しているのに、外貨準備の増加速度に大きな変化が見られない。資本収支が減って、円の押上げ要因となっているかもしれない。、 ついでに直接投資の推移をグラフ化すると下図のようになる。 海外直接投資の12か月移動平均は減少局面。しばらくは継続しそう。よって、実需からの円安圧力は考えられない。参照資料 平成21年11月中 国際収支状況(速報)の概要[財務省]国内経済(貿易) ブックマーク 経済と株式経済ニュース株取引

2010年01月17日

コメント(0)

-

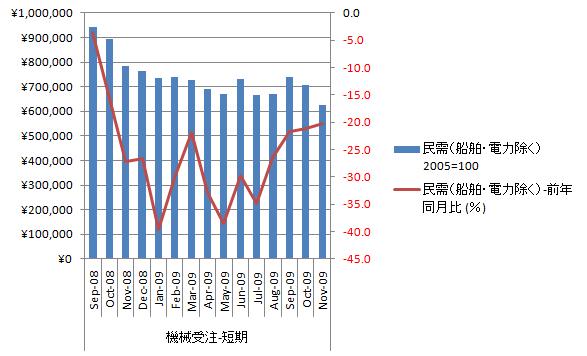

2009年11月国内機械受注統計[内閣府]

機械受注は相変わらずの減少基調、改善傾向にあるのは確からしいが、底を形成するのはまだ先になりそうである。何とか持ちこたえていた非製造業が崩れたことが痛い。非製造業が内需は戻らないと見て設備投資を控えたことが影響したと見ている。製造業の機械受注は順調な足取りで改善しているようではあるが対前年同月比は未だマイナス圏で推移。故障等で使用不要になった設備のみを置き換えているような状態である。国内製造業は今後5年程度で国際競争力を失うと予想される。 機械受注最低に 11月11.3%減、基調判断を下方修正(2010年 01月 14日 11:09 日経ネット) 設備投資の先行指標として、船舶・電力を除く機械受注をグラフ化すると下図のようになる。 船舶・電力を除く民儒は減少基調、直近2ヵ月は減少。上昇基調に転換すると思われたが状況は相当に厳しい。対前年同月比はマイナス圏で推移し上昇基調、直近4ヵ月は上昇。改善速度が低下し始めた可能性がある。今後も内需縮小が予想され国内投資が盛り上がることは難しそうである。 詳細をグラフ化すると下図の様になる。 製造業は横ばい、直近は減少。対前年同月比はマイナス圏で推移するも上昇基調、直近も上昇。非製造は減少基調、直近2カ月減少。対前年同月比はマイナス圏で推移し、下降基調。直近2ヵ月は下降。非製造業・製造業共に減少基調であるが製造業の方が幾分早く底が早く底を形成しそうである。但し、今までの製造業の設備投資の絞り込み額は相当に大きく、設備の陳腐・老朽化で、元の生産高に戻ることは不可能な状況にある。国内製造業はコスト削減で利益を確保する縮小均衡路線を5-10年は続けることになりそうである。これより心配なのは非製造業。こちらは国際競争に晒されることはないにしても設備投資が行われないとなると産出量を増やすことができず社会全体の貧困化を加速してしまう可能性がある。ホント、どうにかならないものなのかと思ってしまう。 日本経済は長期縮小傾向にあると見られる。一時的に回復することあっても、余程のことがないと拡大傾向に戻ることはありそうにない。参照資料 機械受注統計調査報告 平成21年11月実績[内閣府]国内経済(設備投資) ブックマーク 経済と株式経済ニュース株取引

2010年01月17日

コメント(0)

-

2009年12月米ISM非製造業指数[米供給管理協会]

いまさらの米ISM非製造業指数。非製造業総合指数(NMI)は50.1で前月からは改善。景気判断の分かれ目となる50を上回るも、良いとも悪いとも言えない結果である。ISM指数からは製造業は好調、非製造業は低調。やはり、消費の回復が遅れている。 米企業の景況感回復 ISM非製造業指数、2カ月ぶり50超(?2010年1月6日 日本経済新聞) 米ISM製造業景気指数をグラフ化すると下図のようになる。 製造業景気指数は好不況の分かれ目となる50を回復するも、下降局面。直近は上昇。米ISM景気指数の詳細からは「新規受注」「新規輸入受注」は悪化、「在庫」「輸入」が改善。「新規受注」「新規輸出受注」が減少していることから局面転換はちょっと無理。1-3月辺りまでは緩やかに下降すると見ている。50割れになりそうである。 11月の貿易統計からは消費が戻ったのかと思っていたが期待通りとはいかない。やはり雇用と個人の債務過剰が相当に効いている。景気回復基調は間違いないがその足取りは相当に遅くなしそうである。参照資料 ISM非製造景況感指数ニュースリリース米国経済(景況感) ブックマーク 経済と株式経済ニュース株取引

2010年01月16日

コメント(0)

-

民主党小沢一郎幹事長の政治資金規正法違反に思うこと

民主党小沢幹事長を立件に向け検察が動いているようである。公共事業による利益誘導とその見返りの政治献金と言う構図を検察は描いているようだ。個人的には、小沢氏は政権交代を急ぎすぎ無理をしすぎたのだとみている。あれだけ一度に一年生議員を当選させるとなると莫大な政治資金が必要になる。あせっり過ぎたと言うところだう。 民主党にとってこれは相当に痛い。小沢氏が政治資金を集められなくなると、小沢氏が政治資金を提供していた『小沢カールズ』を筆頭とする民主党一年生議員達の政治資金に穴が開くことになる。 選挙区向けの政治活動を優先すれば、国会では『投票機』と化し、国家での活動を優先すれば、『小泉チュードレン』の二の舞で次回選挙に当選することは難しい。十分な政治資金が手当できなければどちらかを選択するしかない。たぶん、多くの議員は何の調査・検証もせず党の指示通り投票する道を選ぶことになるのではと思っている。国会での活動をしなければ『給料ドロボー!!』の誹りを受けること間違いなしだが、背に腹は代えられないのよね、人間だもの。 まあ、常識的に考えて、自らの政治姿勢や志で支持者から政治資金を調達できない人が、国会議員として働くことに問題があるのだがら、そんな人を選んだ選挙民に問題があったと言えなくもないがどうだろう。 いくらお金持ちの鳩山首相でも、ポケットマネーで『小沢カールズ』を支えられるとは思えない。政治資金は労働組合への依存度が相当に高くなると思われる。民主党は労働組合の意向に歯向かう政策は出せなくなったと考えている。 今後、政権が打ち出すであろう産業政策・成長戦略の効果は、悲しいくらい期待できくなった。参照資料 国内政治 ブックマーク 経済と株式経済ニュース株取引

2010年01月16日

コメント(0)

-

時代の変わり目に若き英雄が現れる理由について

古今東西を問わず歴史上、時代の変わり目で社会が飛躍する時、若き指導者が現れ、次の時代を切り開き世界を変えてしまう例が非常に多い。 これは、後世の人が面白おかしく話を作り込んだと思いがちだがどうも様子が違うように思う。ホントに確からしいのである。 では、何でこんなことが起きるのか?。民主党小沢幹事長に関する報道を見ながら漠然と考えてみる。《前提条件》 ・能力・才能は世代間で差がない。よって、世代の構成数が力の源泉である。 ・既に権益(収入・権力)を手にしている人間は権益を手放すようなルール・仕組みの変更は受け入れない。 ・未だ権益(収入・権力)を手にしていない人間は、権益を手に入れ為ならば既存のルール・仕組みの変更も辞さない。《人口減少から人口増加に転換する局面》 『権益を保有する世代』より『権益を保有しない世代』の方が多くなるのだからどのような方法で権益が譲渡されようと、多数の優秀な能力・才能を持った若者が権益からあぶれることになる。彼らは既存のルール・仕組みの変更を含む社会改革を求めるようになる。『権益を保有する世代』と『権益を保有しない世代』には能力差がないのだから『権益を保有しない世代』が増加するなら、やがて対抗できなくなり社会変革が引き起こされる。この時、社会改革の中心が若者となる為、若い指導者が現れる可能性が高い。《人口増加から人口減少に転換する局面》 『権益を保有する世代』より『権益を保有しない世代』の方が少ないだから禅譲・相続という方法で権益が譲渡されるなら、優秀な能力・才能を持った若者なら権益からあぶれることは、まずない。当然、、社会変革を求める若い指導者が現れる可能性は低い。 社会の跳躍が起きる以前の社会は、ほぼ間違いなく人口減少社会である。つまり、人口減少社会から人口増加社会への転換が社会改革圧力を発生させ、時代を切り開く舞台を用意することになる。この舞台に立つのが若き指導者となのだと考えている。 幕末期には、寒冷だった気温が南方から徐々に上昇し、いち早く恩恵を受けた九州・四国・中国で人口減少社会から増加社会へと転換が始まる。薩摩・長州・土佐等など・・・・。人口増加がわずか15-30年程度、遅れた関東・東北地方を勢力下に置く幕府は、ついに時代を切り開く人材を輩出することができなかった。 残念ながら日本は当面人口減少社会。社会変革できる人材を輩出できる可能性は相当に低い。人口縮小社会では、既存ルール・仕組みに従順に従い『権益を保有する世代』からより多くの権益を譲渡された人物が指導的地位に就きやすい。どう考えても、変革のインセンティブは働きにくい。 彼らが既存ルール・仕組みのを変革しようとすれば自己否定となってしまう。今の民主党の様に・・・。参照資料 国内政治 ブックマーク 経済と株式経済ニュース株取引

2010年01月15日

コメント(0)

-

2009年11月米国際収支[米商務省]

輸出に比べ輸入の戻りが大きく収支が予想以上に悪化。収支は364億ドルの赤字となり持続可能な範囲を超えてしまっている。現状水準の収支が今後も続くとなると、またぞろバブルが発生することになる。既に原油先物市場(WTI)は相当にバブルっている気がしてならない。ドルの更なる切り下げが必要になるのではないかと考えている。 UPDATE1: 11月の米貿易赤字は364億ドルに拡大、輸入の大幅な伸びで(2010年 01月 13日 00:30 JST ロイター) 貿易収支をグラフ化すると下図のようになる。 輸出は、前年を下回る水準で推移し、緩慢な増加基調。直近3ヵ月増加。前年同月比はマイナス圏で推移し、上昇基調。 輸入も、前年を下回る水準で推移し、増加基調。直近3ヵ月増加。前年同月比はマイナス圏で推移し上昇基調。 輸入が輸出を上回り国際収支は悪化。持続可能な赤字幅を超えて増加し始めた可能性がある。 現状の世界経済における米国の地位を考えると国際収支の赤字を以前と同様に上手くファイナンスできるとは、とえも思えないのだがどうなんだろう。 米貿易統計の詳細をみると対中国赤字は縮小し、日本のそれは拡大。対中国貿易赤字の伸びが鈍化したのはの米国から中国への農産物輸出増加の影響。中国の金融政策はなにやら引き締めに転じているようなので、対中国収支の改善は一時的。更にカナダ・中国以外はすべて収支が悪化していることから、ちょっと雲行きが怪しい。 貿易収支の長期推移をグラフ化すると下図のようになる。 長期推移グラフから見て、現状の国際収支赤字額は持続可能範囲を超えていると個人的には考えている。バブル崩壊と言うほど大きな調整にはならないだろが何時かは調整されるはずだと見ている。 実体経済は既に調整を終え、緩慢だが拡大基調であることは間違いない。しかし、景気対策が効きすぎて金融主導の景気拡大となっているようで実体経済の拡大が中々進まない。為替レートと金利による米国当局のコントロールが効き難くくなっている様に思われる。ホントにうまくソフトランディングするのだろうか?。ちょっと心配になってきた。参照資料 貿易収支(貿易・サービス)統計[米商務省]米国経済(貿易) ブックマーク 経済と株式経済ニュース株取引

2010年01月14日

コメント(0)

-

2010年01月第2週分米石油在庫統計(2010/01/14発表分)

2010年01月14日15:30時現在、原油先物価格(WTI)は79.98ドル前後。現在は下降居面。長期は上昇基調を継続。スローストキャストは、下降中で買いシグナルが出るのに5営業日はかかりそう。米石油週間統計からは原油需要は緩やかな減少を続けているが、季節要因からもう一段の減少の可能性が高い。既にWTIは下降局面入りしている。直近高値を上貫いたことから長期推移は上昇基調に転換していると思われるが、今次の下降局面が直近下値を割り込まないかを見極めたい感じである。割り込まなければ上昇基調継続で上値を試す展開となりそうである。 米エネルギー省エネルギー情報局(EIA)が発表した週間(01月08日まで)石油在庫統計を分析してみると、原油在庫は季節要因で緩やかな増加局面。石油製品需要の長期推移は減少基調を継続し原油需要の増加は依然厳しい。原油需要は季節要因から減少の可能性が高いと考えている。原油輸入は下げ止まった可能性が高い。 ガソリン需要は長期減少基調を継続。季節要因から減少局面に転換。個人需要の戻りは鈍い。 ディーゼル需要は増加基調を継続。産業需要の回復基調は底堅いが、輸入増の生産減少。米国は石油製品の国内生産を諦めたかも知れない。 WTI原油先物価格は、金融相場を継続。原油価格水準は産業活動に対し抑制的。ドル安再開気配の中で原油輸入量は増加。ドルの相対性的地位の低下は継続。参照資料 米石油在庫統計[米エネルギー省エネルギー情報局]米国経済(資源) ブックマーク 経済と株式経済ニュース株取引

2010年01月14日

コメント(0)

-

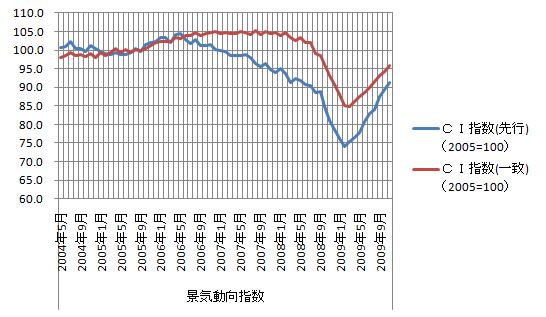

2009年11月国内景気動向指数[内閣府]

国内景気は11月も拡大局面、「雇用なき景気回復」が続いているようである。中国からの外需で製造業の大企業が景気を牽引している様である。外需に頼れない中小企業は相変わらず厳しく、円高の影響もあり景気動向CI指数の水準はリーマンショック前には遠く及ばない。変動周期から考えて今年2-3月辺りでピークを成りそうだと見ている。 11月の景気一致指数、8カ月連続上昇 外需主導で生産回復(2010年1月9日/日本経済新聞 朝刊) 景気動向指数をグラフ化すると下図のようになる。 CI先行指数・CI一致指数共に上昇基調で、直近8か月連続上昇。昨年の11月中旬頃は円高で景気拡大が年を越えられるか心配したが1月も景気は拡大基調を継続している模様。12月一旦小康を取り戻した円相場が1月に入りまた円高に振れ始め、景気の足をまたぞろ引っ張る気配が出てきている。管財務相の発言で振れ幅が増幅されどの位まで円高に振れるかわからない。 先行きを見通すためDI指数の推移をグラフ化すると下図のようになる。 DI一致指数は100で上限に張り付いているが、DI先行指数が下がり始められている。DI一致指数が下降し始めるのも時間の問題と見られる。景気縮小を体感するようになるのは今年2-3月辺りからと思うのだがどうだろう。 現在の景気拡大は、景気対策の効果で自立回復力がない。政権で止めた公共事業の影響が1-3月に本格化すると見られ景気拡大基調が終了するのは避けられないと見ている。参照資料 景気動向指数(平成21年11月分速報)[内閣府]国内経済(景況感) ブックマーク 経済と株式経済ニュース株取引

2010年01月13日

コメント(0)

-

会社更生法で日本航空再建するなら、今まで待った意味あるの?

日本航空(JAL)再建案が事前調整型の会社更生法を活用する企業再生支援機構案でまとまった様である。大口債権者である取引銀行に3500億円の債権放棄を要請し、また、機関投資家にも社債などで総額7300億円の債権カットを求める。当然、株主には株主責任を求め100%減資の上、上場廃止となる。政治主導で決めたと言うことだろうが会社更生法を使うなら、なんで今まで待ったのであろうか?。理解できない。 自民党政権時に主要債権者と合意直前まで来ていた再建案を却下するなら、再建方針やビジョンを用意してからやれば良かった物を、民主党政権及び前原国交省はこれを怠ると言う大失態をしてしまう。これは日航にとっては相当に痛かった。これで、日航経営陣は、時間を失ってしまった。この時の前から検討されていた案が実施されていれば、今年中。日航は安泰だったと思われる。更に、海外航空会社からの出資を引張り出せていれば・・・。まあ、時間稼ぎとしては、有効だが。黒字体質への転換は無理。結局は同じことなのだろうが、『事実上の倒産』には至らなかったんだろうと個人的には見ている。 なんだか経営陣がかわいそうな気もするが。ナショナルフラッグキャリア、政争の影響は避けられない。 前原国交相が送り込んだ『日航再建タスクフォースチーム』が事態をさらに悪化させる。この時点で前原国交相が腹をくくり『会社更生法を活用する』と決断していれば再建にかかる費用は、現在に比べ、2000~3000億は少なくて済んだと見られる。金額的に上場廃止は避けられた可能性が高い。再建計画は、言葉ばかりが先行し、行動が伴わなかった前原国交相のミスリードで深みにはまったように思える。 政策当局である政府、前原国交相、国土交通省は以降、自ら何の方針も示さず、日航経営陣に無理難題の不毛な『年金給付減額』を要求し続けることになる。政策当局が、事態の打開策を見出すまで。時間を稼ぐのに、『年金減額』の話を使ったと言うことなのだろう。悪知恵の働くやつがいるものだなあと感心してしまう。 政策当局は、航空行政の新たなビジョンが提示してはいない。つまり、航空行政は自民党政権と何ら大きな変更はないということである。当然、再建される日本航空も今まで通りの公的な役割を担うことになる。日本航空に赤字をため込ませた政策はかえないのだがら、日本航空はダイエーと同じ道を歩むことになると思われる。ダイエーは100%減資されなかったから日本航空よりマシだったのかもしれないが・・・。参照資料 国内産業(航空) ブックマーク 経済と株式経済ニュース株取引

2010年01月12日

コメント(0)

-

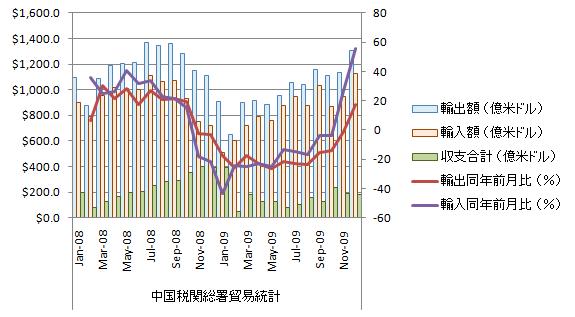

2009年12月中国貿易統計[中税関総署]

中国の2009年の輸出額は前年比16・0%減の1兆2016億ドル(約111兆円)。2009年通年輸出額の予想値は、ドイツのそれを数十億ドル上回ることから、2009年は中国が輸出額で世界一になると見込まれる。但し、前年比は依然マイナスであり、推移グラフからは、昨年水準をやや下回るところまで戻った状況であることが分かる。12月貿易額が前月より大きく改善したことは確かに朗報なのだが、先進国の景気動向からこの調子で輸出が拡大して行くとは思えない。2010年は輸出・輸入共に鈍化することが予想される。ちょっと気になるのは輸入の伸びがきついこと。加工貿易国である中国の輸入額は輸出額の先行指標と言うことは分かっているのだがどう見てもきつすぎる。11月までの固定資産投資とマネーサプライを見る限り、中国経済は、既にバブル状態でいつ崩壊してもおかしくない。いつまで現状を維持できるかは神のみぞ知るところと思っている。 12月の中国輸出は前年比+17.7%、輸入は前年比+55.9%(2010年 01月 11日 14:37 JST ロイター) 中国貿易統計をグラフ化すると下図のようになる。 輸出額は増加基調、直近2が月増加。対前年同月比はプラス圏に突入し上昇基調、直近2カ月上昇。前年同月比の戻りが大きいのは昨年の落ち込みが厳しかった影響。数字ほどは改善していない。輸出の伸びは保護主義的な動きを強めている米国議会のと見合いでちょっとどうなるか見えない。昨年後半のような減少は当面予想されないが昨年前半のような増加も期待できない。 輸入額は増加基調。直近は増加。増加率が低下して来てはいるが輸出と比べるとかなり高い。対前年同月比はプラスで推移し、上昇基調。直近は2ヵ月増加。輸出より輸入の方が伸び率が高く、中国国内に財が残っている形になっているが、国内で消費しきれているとは考え難く、在庫が大幅に積上がっているように思える。今後の輸出増ではけるとも思えないのだが大丈夫だろうか?。ちょっと心配になってしまう。 収支学はプラス圏で推移し、減少基調。直近は2ヵ月減少。 12月の小売売上高、消費者物価指数、鉱工業生産、固定資産投資を見てみないとよくわからないが、今年の3月までは確実に中国経済は拡大しそうである。それ以降は良くわからない。参照資料 中税関総署統計ニュース中国経済 ブックマーク 経済と株式経済ニュース株取引

2010年01月11日

コメント(0)

-

医療崩壊はホントに診療報酬を減らしたからおきたのか?

近年、問題になっている産婦人科・小児科の医師不足や地方の総合病院の閉鎖は診療報酬削減の影響なのか?。個人的にはかなり疑いの目で見ている。 診療報酬が減って医師は、『医者』であることを辞めたのだろうか?。 もし、そうなら、今の医師不足は理解できる。 しかし、実際は、医師は他の診療科に鞍替えしたり、都市部に移動しているだけで医者であることを辞めているわけではない。 医療保険制度は、医師が日本の何処で医療行為をしても同一の報酬を得られる様にしている。もちろん、医療行為に対して診療科毎に差が付かないように制度設計しているはずである。 診療科や地域により診療報酬の問題で医師不足が発生しているのだから診療報の酬削減の影響とは考えられない。あくまで、診療報酬の配分が適正でないだけて、診療報酬総額を増やす理由にはならない。 勤務医の診療報酬を増やすなら、開業医の診療報酬を大幅に減らさなきゃ話があわない。また、産婦人科や小児科の診療報酬を増やすなら他の診療科の診療報酬を下げるべきである。 『命にかかわることにはお金を出し惜しみしない』と選挙のことばかり考えて診療報酬全体を増加したのでは財政が破たんしてしまう。 診療報酬の削減を『医療崩壊』の原因にして、医療制度改革を先送りにし、医療に税金をつぎ込むことはあまりにも・・・・ひどすぎる!!。参照資料 国内政治 ブックマーク 経済と株式経済ニュース株取引

2010年01月10日

コメント(0)

-

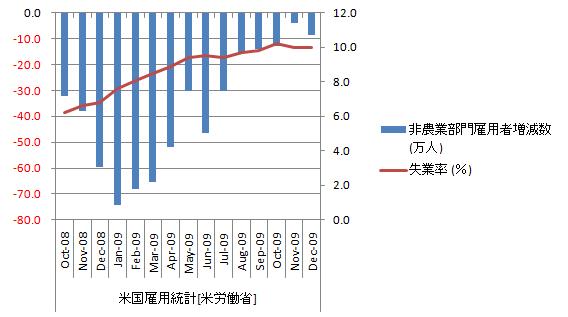

2009年12月米雇用統計[米労働省]

まあ、順調に改善しているようである。先月の非農業部門雇用者数増減数の大幅改善からは見劣りするが思うほどは悪くない。失業率の悪化も止まったようである。失業率が止まっているのは、失業の長期化で「職探しを諦めた人」の増加したのが主因と見られる。雇用環境が改善すれば「職探しを諦めた人」が職探しを始める為、失業率が急低下することはあり得ないが、更なる悪化は考えられない。雇用環境が厳しくなれば「職探しを諦めた人」が増えるだけで失業率が上がることはない。 UPDATE2: 12月米非農業部門雇用者数は予想外に減少、回復期待に冷や水(2009年 11月 6日 22:38 JST ロイター) 失業率と非農業部門雇用者数増減数をグラフ化すると下図のようになる。 非農業部門雇用者数増減数は改善基調、直近悪化。失業率は横ばいで直近も下降。非農業部門雇用者数増減数の改善幅が悪化したのは先月の反動。失業率は緩やかな低下基調に転換したようである。更なる悪化は見込み難い。 新規失業保険申請件数の推移をグラフ化すると下図の様になる。 新規失業保険申請件数の推移から、離職者数の縮小が加速し始めている。今年の3月末には例年水準まで回復しそうだと考えている。 雇用統計詳細からは、製造業からサービス業へ労働力が移動している様子が窺われる。個別の職種を見ると正規雇用(高所得無期)から非正規雇用(低所得有期)へと労働力が移動していると思われる。賃金は改善基調であることは間違いないのだが伸びは抑制的。労働時間も伸びな悩みで雇用拡大の兆しは見えない。米国は『雇用なき景気回復』を続けている。景気回復の足取りは重そうである。参照資料 CPSプレスニュース[米労働省]米国経済(雇用) ブックマーク 経済と株式経済ニュース株取引

2010年01月10日

コメント(0)

-

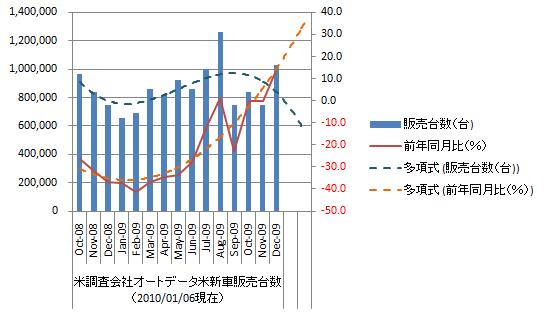

2009年12月国内自動車販売[日本自動車販売協会連合会、全国軽自動車協会連合会]

12月の新車総販売台数(軽自動車含む)は、前年同月比21.6%増の37.2万台で好調。内訳は登録車が36.5%増、軽自動車が0.5%減。エコカー減税と新車購入補助金の効果。前年比9.3%減の460万9255台となり思っていたよりは大分良い。しかし、水準から言えば1978年水準の500万台。国内自動車メーカがすべて生き残れる販売台数状況には見えない。中小自動車メーカの統廃合は避けられないのではと考えている。 09年の新車販売、9.3%減 31年ぶり500万台割れ(2010年 1月6日/日本経済新聞 朝刊) 新車販売台数(軽自動車含む)をクラフ化してみると下図のようになる。 新車販売台数(軽自動車含む)は増加基調、直近は減少。対前年前月比も増加基調、直近9ヵ月連続上昇。国内自動車市場は拡大を続けている。ただ、国内自動車市場は、人口動向からみて、長期縮小傾向で拡大幅は限られる。また、エコカー減税と新車購入補助金の効果は認めるが本来の需要動向を大きく歪ませていると見られ今後の苦戦が予想される。 登録車から軽自動車への需要シフト圧が大きいにも関わらず。エコカー減税や新車購入補助金で登録者需要を喚起し、需要動向を歪ませてしまった。今後のこれがどう出るがが問題となってくるなる。国内自動車市場は縮小基調で現在の産業規模をいつまでも維持することは不可能と考えている。 国内自動車販売市場の先行きを見るために長期推移をグラフ化すると下図のようになる。 2004年4月から2009年12月の一時回帰直線はy=-1633.4x+502128となる。月当たり1633台の減少、年率換算で2.0万台減少。前月から改善はしているが、国内自動車市場の長期縮小傾向はかわらない。 国内自動車販売市場の内訳の先行きを見るために軽自動車と登録車の長期推移をグラフ化すると下図のようになる。 エコカー減税や新車購入補助金で需要が歪められてはいるものの、登録車の減少率は軽自動車の減少率を上回り、登録車から軽自動車への需要シフトは継続。運転者の高齢化から軽自動車へのシフト圧力は今後も継続すると考えられる。政府主導の需要誘導は破たん確率が非常に高く、産業発展を抑制する。景気対策だからと言ってエコカー減税や新車購入補助金をこれ以上継続するのはかなり問題があると思っている。 国内自動車市場の長期縮小傾向。国外販売で生き残るにしても国内生産の縮小はさけられないだろう。自動車産業の先行きは相当に厳しい。参照資料 日本自動車販売協会連合会 全国軽自動車協会連合会 ブックマーク 経済と株式経済ニュース株取引

2010年01月09日

コメント(0)

-

具合が悪くて書けない。

体調不良につき休刊。 JALは法的整理になりそう。何かいい方向に向かってそう。

2010年01月08日

コメント(0)

-

菅直人副総理兼財務相の円安誘導発言について

就任早々、外国為替市場の円相場について、「経済界には(1ドル=)90円台半ばぐらいが適切という見方が多い。もう少し円安の方向に進めばいいと思っている」と述べたらしい。 なんでこんな不用意な発言を民主党政権の金融責任者が繰り返すのか理解できない。為替相場の急変動は、ヘッジファンド等の投機筋を利するだけで、実態経済を圧迫する。実態経済から金融経済へ利益を移動することにしかならない。何故、市場の注目があつまり影響が増幅されやすい就任直後にこのような発言をするのか理解に苦しむ。 米国10年債り利回りは4%直前水準。ドルはユーロとポンドに対して弱含んでいる。ドル相場はドル安へ向かう局面に見える。円高への転換間近のこの時期に、円安誘導発言で大きく円安に振るのはあまりにも軽率にみえる。揺り戻しは相当にきつくなりかねない。円高局面が期末決算の調整時期に引っかかり業績を下振れさせかねない。参照資料 国内経済(為替) ブックマーク 経済と株式経済ニュース株取引

2010年01月07日

コメント(0)

-

2010年01月第1週分米石油在庫統計(2010/01/07発表分)

2010年01月07日21:30時現在、原油先物価格(WTI)は82.43ドル前後。現在は上昇局面。長期は上昇基調を継続。スローストキャストは、トップを形成し売りシグナル。米石油週間統計からは原油需要は緩やかな上昇を続けていたが、季節要因からもう一段の減少の可能性がある。WTIは下降局面入りする可能性が高い。直近高値を上貫いたことから長期推移は上昇基調に転換している。しかし、次にくる下降局面が直近下値を割り込む可能性も捨てきれない。割りこまなければ上昇基調継続で上値を試す展開となりそうである。 米エネルギー省エネルギー情報局(EIA)が発表した週間(01月01日まで)石油在庫統計を分析してみると、原油在庫は季節要因で緩やかな増加局面。石油製品需要の長期推移は減少基調を継続し原油需要の増加は厳しそう。原油需要はもう一段の減少の可能性ある。原油輸入は直近増加したが下げ止まったと言い切れない。中東情勢が不安定化する中、米国の中東への軍事階級は期待できそうにない。 ガソリン需要は長期減少基調を継続。季節要因から見て直近は減少局面に転換した可能性が高い。個人需要の戻りは期待できない。 ディーゼル需要は増加基調を継続。増加速度は加速している。産業需要の回復基調は底堅い。輸入が増えて、生産が減少していることから米国内ディーゼル製造産業衰退の気配がする。 WTI原油先物価格は、金融相場を継続。原油価格水準は産業活動に対し抑制効果を発揮している。ドル安は一服しているが、原油輸入量が超低水準、ドルの相対性的地位の低下は継続している。参照資料 米石油在庫統計[米エネルギー省エネルギー情報局]米国経済(資源) ブックマーク 経済と株式経済ニュース株取引

2010年01月07日

コメント(0)

-

2009年12月米国新車販売台数[オートデータ社]

極めて良好。当面横ばいと見ていたが上抜けしてきた。米国ビック3の苦境は継続で、日本のビック3は堅調。米国勢はGM・クライスラが厳しく、フォードが好調。日本勢はトヨタが良好で日産が出遅れ。韓国メーカは相変わらずの絶好調を継続。 12月の米自動車販売は好調、フォードやトヨタ<7203.T>が主導(2010年 01月 6日 07:28 JST ロイター) 米新車販売台数の推移をグラフ化すると下図のようになる。 販売台数は8月に次ぐ103万台で、上昇基調、直近上昇。対前年同月比は上昇基調、直近上昇。自動車販売は今後も緩やかな拡大が予想される。雇用環境の回復の遅れや個人信用力の低下から販売台数の急増は期待できないが、人口増と買替え需要で底堅い販売が予想される。 ただ、消費者の性能より価格を重視傾向が継続。昨年程ではないが値引き販売は相変わらず横行しているようである。需要動向は、大型車に偏る米国車メーカに不利。高級車種を主軸に置く日本車メーカも厳しい。廉価車種を多く揃える韓国車メーカに有利。モーゲージローンは、『GMACフィナンシャル・サービシズに38億ドルの追加資本を注入し、政府の持ち株比率を従来の35%から56%』など環境の悪さは相変わらず、韓国車メーカはかなりのリスクを取っている様である。リスクが実現化しないことを祈るのみ。 今年の販売実績を単純平均すると88.8万台。年間販売台数は1,042.9万台。対前年同期比15.5%減。年間販売台数は1000万台と考えていたので、個人的には上出来な数字。中国に市場規模で抜かれたとしても1000万台市場、存在感は相変わらず大きい。 来年の米国自動車販売台数は1100万-1200万台、自動車保有台数も減少と考えている。原油需要の伸びは限定的と考える。参照資料 米国産業(自動車) ブックマーク 経済と株式経済ニュース株取引

2010年01月06日

コメント(0)

-

銀行増資が止まらない。どうしたもんでしょ。

今、議論中の銀行の自己資本規制(BIS)規制の強化は完全実施までに長期の経過措置が設けられる見込みれる為、銀行増資はしばらく様子見になると思ったのだが、三井住友FGは増資に踏み切った。前回増資のロックアップ明け直後、異例の増資決定だ。三井住友FGは、相当に前のめりになっている。 三井住友FG、8000億円増資へ=規制強化にらみ競争力確保(2010年1月5日17時5分配信 時事通信) 現状は預金を集めるよりはるかに増資の方が資金調達コストが高く、それに見合う融資先のない。こんな増資を続ければ、パンクしかねない。当面、公債投資で資金を塩漬けにするにしても収益の悪化はさけられない。個人的には無理な増資をして割に合わない公債投資を続けるより、年利で1.5%にしかならない公債投資を大幅に切り詰め縮小均衡を進めたほうが良いのではと見ている。 民間部門の資金需要は非常に弱く、銀行融資額が増える状況にない。調達した資金を投資銀行業務に使うなら、先の金融危機の繰り返しであまりに意味がない。銀行の公器としての役目は民間部門の資金需要に応え信用を創出することである。投資銀行業務で利ざやを稼ぐことでも手数料を得ることでもないはずだ。信用を創出することが困難であれば、増資は控えるべきだと思う。 藤井財務相も辞任し、亀井金融相に対しての抑えが外れた。銀行行政の更なる混迷が予想される。まあ、予算案であまりにも無茶をしすぎたと言うことだろう。もしかしたら藤井財務相は投げたのかもしれない。参照資料 ブックマーク 経済と株式経済ニュース株取引

2010年01月05日

コメント(0)

-

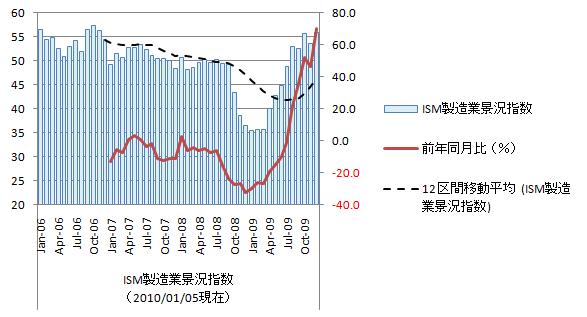

2009年12月米ISM製造業指数[米供給管理協会]

まさかの前月比4.3%増の55.9。なぜこんなに強気なのか理由が分からない。景気反騰局面は終了し、一旦足踏み後、緩やかな拡大を継続すると思っていたのになぜ・・・。「新規受注」が拡大で「新規輸出受注」が縮小。ドル安に支えられているはずの「新規輸出受注」が下降局面。「生産」の拡大で「受注残」は下降。ドル安で「価格」が戻っている。う~~ん、推移グラフを見る限り上昇幅は限られるのだが50割れの危険も遠のいた。指数自体は早晩下降に転じると思うが50割れは避けられるのかもしれない。 12月の米ISM製造業景気指数は55.9、前月は53.6続(2010年 01月 5日 00:05 JST ロイタ) 米ISM製造業景気指数をグラフ化すると下図のようになる。 製造業景気指数は好不況の分かれ目となる50を維持し、上昇局面を維持。直近は上昇。横ばいに転換した可能背が高い。米ISM景気指数の詳細からは内需の拡大が寄与し「新規受注」「輸入」が大幅に拡大する一方、外需の縮小で「新規輸出受注」が縮小。ドル安の中、「新規輸出受注」は下降に転じた可能性が高い。このまま行ける可能性はあるもの、1-3月辺りまでは緩やかに下降すると考えているが50割れまでは下降しないと見ている。先行きは大分明るくなった。 石油統計のディーゼル需要から財の移動が活発かしているのは確かなのだが、雇用状況の足取りは鈍く内需の急拡大は起きないと考えている。為替がドル安水準にも関わらず「新規輸出受注」の減少と「輸入」の拡大が起きたことは相当に不安が残る。米国政府及び金融当局はドル安姿勢を強めてくるかもしれない。金利の上昇が早まることはないと考えている。参照資料 ISM製造景況感指数ニュースリリース米国経済(景況感) ブックマーク 経済と株式経済ニュース株取引

2010年01月05日

コメント(0)

-

織田信長についておもうこと

お正月明けで書くこと無いので歴史上の人物編第2段。 戦国武将で経営者からの絶大な人気を誇る織田信長。鉄砲の大量使用等々、時代を先取りしたその先見性が高く評価され、時代を変えたと評される人物。しかし、信長と同時代を生きた人たちの評価は信長の先進性より戦上手の方が評価されていた様である。 では、信長の戦上手とは何だったのだろうかと史料漁ってみると、驚くべきこのに、信長は、『多勢に無勢』の戦をしていない。『多勢に無勢』で戦ったのは今川義元との「桶狭間の戦い」のみである。味方の裏切りでもなければ、十中八九勝てる戦しかしていないのだ。 これは、同時代の武将には見られない特徴である。普通の武将は、しがらみや自らの自尊心で、勝つ見込みの低い戦いを行ってしまう。しかし、信長には、この手のむだな戦がない。形勢が不利なら、『不義理・弱虫・卑怯者』と罵られても媚び諂い、戦を避けていた様子が窺われる。信長が武田信玄に送った手紙は悲しいくらい媚びている。ドラマや映画とは大違いである。 信長は、相当に気性が荒かった様なので、すごいストレスだったろうと思われ、信長が敵対勢力を打ち負かした時、相手にとる常軌を逸した行動も・・・・しかたいかなんて妙に納得する。 織田・徳川連合軍が戦国時代最強と謳われた武田騎馬隊を鉄砲の大量使用で打ち負かした長篠の合戦。多くの人が鉄砲の使用により勝敗が決したと思いがちだが織田・徳川連合軍の軍勢は、武田軍の2倍。随伴したと思われる陣地普請人足を含めれば3倍近かったと考えられる。鉄砲がなくても織田・徳川連合軍の勝利は堅い。 信長が新もの好きで、流行り物をどんどん取り入れ、試していたことは事実の様だが、新規で目新しいことに頼って事を成したわけではない。従来から言われていたこと従来以上に確実に実施することで事を成とげたのだと見ている。時代が変わったから新規で目新しい事物が日本中に拡がったのであって、新規で目新しい事物が拡がったから時代が変わったのではないと思っている。 『だまごが先かにわとりが先か』の議論に近いものがあるが、個人の思いとして、信長は、世界を変えようとして行動したわけではなく、従来の路線を突き進んでいたつもりが大きく逸れてしまい結果として時代が変わってしまったのだと理解している。参照資料 ブックマーク 経済と株式経済ニュース株取引

2010年01月04日

コメント(0)

-

幕末の志士 坂本龍馬におもうこと

お正月につき、おとそ気分で、多くの小説・ドラマ・映画に取り上げられ、多くの人から支持受けている『坂本龍馬』について書いて見る。 通称、土佐脱藩浪人坂本龍馬。諱は直陰(なおかげ)のち直柔(なおなり)、その他呼び名に才谷梅太郎。確かに魅力的な人物なんだが、反社会的な世界の住人の匂いが漂う。もし、彼が今、生きていれば、きっと、世紀の大金融詐欺事件を起こしたのではないかなんて思ってしまう。 小説・ドラマ・映画を彩る数々のエピソード、平成の世の価値観で再構成すると、龍馬の決断が常識人と評価し難いことは、当たり前、しかし、正義の味方って言うわけでもない。その場限りの嘘を、臆面もなく言い放ち、人を煙に巻き、自分の利益を最優先で考えている。そんな印象を強く受ける。 寺田屋に宿泊していた坂本龍馬を慶応2年1月23日(1866年3月8日)を伏見奉行配下の捕り方が捕縛ないしは暗殺しようとした寺田屋事件を考えてみる。 捕り方の寺田屋突入を入浴中だった同宿養女・お龍が裸のまま2階に居る龍馬と護衛の三吉慎蔵へ知らせに来てくれたことで、龍馬は捕り方の包囲網を破り寺田屋から脱出し、薩摩藩艇に逃げ込めたと言うお話。 お龍は龍馬の内縁の妻で、その度胸の良さと、龍馬への情の深さが垣間見え個人的には、大好物のお話である。 だが、自分が龍馬でこの状況に立たされたらと考えると選択肢は4つ (○:生存 ×:死亡 △:半々 ▲:一定期間生存後死亡) (1)お龍さんをつれて包囲網を突破する。⇒成功確率低⇒龍馬:× 慎蔵:× お龍:× (2)逃げるのをあきらめて自首する。 ⇒成功確率高⇒龍馬:▲ 慎蔵:▲ お龍:○ (3)最後まで抵抗し討ち死にする。 ⇒成功確率高⇒龍馬:× 慎蔵:× お龍:○ (4)自分だけ包囲網を突破する。 ⇒成功確率中⇒龍馬:○ 慎蔵:△ お龍:× 内縁のお龍さんは裸、連れて逃げることはできない。置いていけば当然、協力者として罰せられる。最悪、殺されることも考えなければならない。龍馬は(4)を選択。自分の命が助かるなら奥さんが殺されてもしかたないと言うこと。正義の味方が考えることではないし、常識人の考えることでもない。結果は全員助かることになるのだが、どう考えてもレアケースである。龍馬の選択はどちらかと言えば犯罪者にありがちな冒険主義と自己中心な考え方で、とても自分では無理と考えてしまう。参照資料 ブックマーク 経済と株式経済ニュース株取引

2010年01月03日

コメント(0)

-

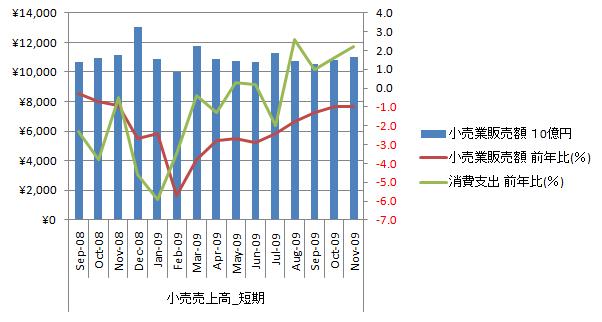

2009年11月小売業販売額[経済産業省]

対前年同月比は引き続き改善傾向。消費支出も2.2%で順調に回復している様に見えるが、消費支出は物価下落の影響が大きく名目は0。0%。消費は統計が示す程、改善している感じがしない。実収入が2.5%減と低下が続いていることを考えると先行きは相当に厳しい。 11月小売業販売額は‐1.0%、自動車・家電は好調持続(2009年 12月 28日 10:55 JST ロイタ) 小売業販売額をグラフ化すると下図のようになる。 販売額は横ばいで推移し、直近2か月増加。12月は季節要因で増加が確実だが昨年水準を超えられるかが問題。対前年同月比は上昇基調、直近は横ばい。そろそろ限界に近いのかもしれない。 エコポイントやエコカー補助の政策効果が大きく、実施していなかったらと思うと空恐ろしい。但し、これらの対策で叩き出した需要は買替需要の先食いでしかなく、新規需要を掘起こした訳ではない。必ず、息切れする。夏までには息切れするのではと個人的に考えている。 今の小売業販売額の水準を見るために長期推移をグラフ化すると下図のようになる。 小売業販売額は1990年にピークを形成し、現在に至るまで減少基調。いざなぎ景気を超える長期景気拡大時でも減少基調を転換させることはできていない。減少基調がはっきりした1997年から現在までの一次回帰直線をとるとy=-6.0159x+11858となり、月当たり60億円減、年間で720億円減。12カ月移動平均線は当該一次回帰直線を上から下え突き抜けたところである。12カ月移動平均はもう少し減少が続くことになるだろうが小売業販売額は上昇に転じている。 景気拡大時でも小売業販売額の長期減少基調を転換できなかったことから考えて、日本経済を外需で刺激して、内需拡大で立て直せる可能性は低い。個人・企業どちらに余剰資金が溜まろうとも金融機関の口座を介して政府債務に吸収されてしまい消費や拡大再生産に使うことができない。内需拡大は公的部門の債務があるかぎり不可能と考えている。 参照資料 速報|商業動態統計調査|経済産業省国内経済(消費) ブックマーク 経済と株式経済ニュース株取引

2010年01月02日

コメント(0)

-

2009年12月第4週分米石油在庫統計(2008/12/30発表分)

2010年01月01日18:00時現在、原油先物価格(WTI)は79.53ドル前後。現在は上昇局面。長期は上昇基調に転じた。スローストキャストからは、トップを形成し売りシグナルを出した。米石油週間統計からは原油需要は底を形成中だが季節要因から増加幅は限定的。WTIは下降局面入りする可能性が高い。長期推移が直近高値を上貫いたことから上昇基調に転換としたが、いまいち不安が残る。とりあえず次にくる下降局面が直近下値を割り込むまなければ上昇基調継続となるのだろう。 米エネルギー省エネルギー情報局(EIA)が発表した週間(12月25日まで)石油在庫統計を分析してみると、原油在庫は季節要因で減少局面。石油製品需要は増加局面なのだが長期推移はいまだ減少基調を継続で原油需要の戻りは弱そうである。原油需要は底を形成しつつあるが力強い回復は期待できない。原油輸入減少が止まらない。一体どこまで減少するのか先が見えない。米国の中東への軍事プレゼンスの縮小は避けられそうにない。 ガソリン需要は長期減少基調を継続。直近は上昇局面。季節から見ても伸び幅は限られると見られる。個人需要が戻ってない。 ディーゼル需要は回復基調を継続。幾分加速した気配がある。産業需要は緩やかな回復基調。輸入が増えて、生産が減っていることに米国内ディーゼル製造産業の衰退を感じる・ 個人的には、WTI原油先物価格は、金融相場を継続。原油価格水準は産業活動に対し抑制効果を発揮している。ドル安が一服しているが、原油輸入量がとんでもないほど減っていることからドルの相対性的地位の低下は避けられそうもない。原油市場におけるWTI原油先物市場の地位の低下が進行していると感じている。米国経済は、もう元には戻らない。参照資料 米石油在庫統計[米エネルギー省エネルギー情報局]米国経済(資源) ブックマーク 経済と株式経済ニュース株取引

2010年01月01日

コメント(0)

全39件 (39件中 1-39件目)

1