[生命保険] カテゴリの記事

全2108件 (2108件中 1651-1700件目)

< 1 ... 29 30 31 32 33 34 35 36 37 38 39 ... 43 >

-

大学でお金がかかる時期、多額の生命保険が?

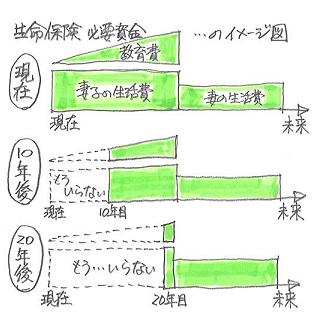

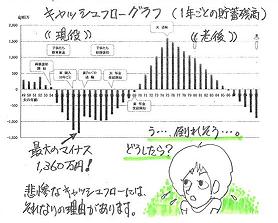

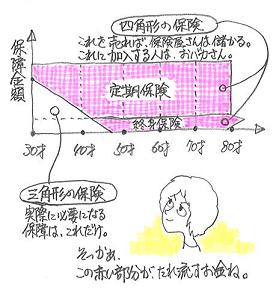

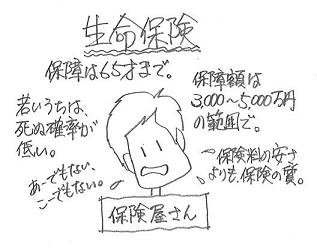

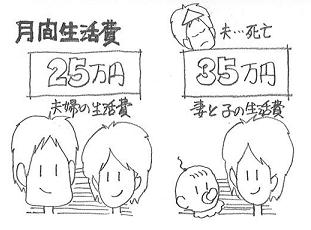

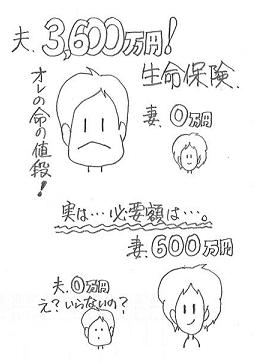

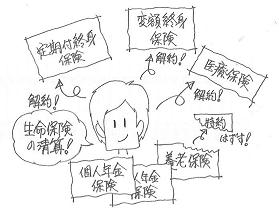

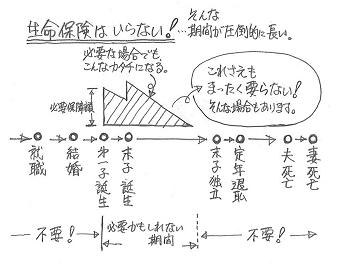

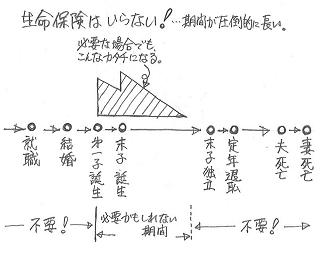

要らなくなるケースが多いんです。保険屋さんにだまされないよう・・に。読者から質問です。おちゃちゃさん ・・からです。 ※は、私のコメント。生命保険の清算について 目からうろこのサイトで日々勉強させていただいています。 ※1人でも2人でも・・うろこを落としてもらえれば、 ボランティアFP冥利・・。私自身、親から受け継いだ保険おばかさんです。 ※あ・・、やっぱり?早速家族全員の県民共済の解約の手続きをし、これで月々5,000円の垂れ流しを阻止できました。 ※OK、OK、バーゲンセール主婦から脱出。 年間6万円です。30年で180万円です。 チリも積もれば・・です。ところでこちらのサイトを知る前に、『がん家系だから』とあんしん生命のがん支援保険に加入しました。一度がんになってしまえば?元はとれますが、そうでない場合は100万円位、保険会社へのプレゼントです。 ※もったいない・・。知人から入ったので迷惑をかけたくないのですが、 ※身内・知人から加入した人が、 そういうお人好しな考え方をしたあげく、 1千万円以上もたれ流す・・。よくある光景です。契約して間もない時期の解約は、その営業の人にペナルティが課せられたりするのでしょうか?ご存知でしたら教えて下さい。 ※セールスレディも営業マンも保険代理店も、 契約してすぐが一番大きく歩合をもらいます。 その後・・契約をやめさせないで継続させることで チビチビともらうことになります。 その知人、もうすでにおいしく頂いていると思います。 ( すでに充分・・貢献しています ) 解約!・・となると、そのチビチビを確保するために がんばって抵抗すると思います・・が。また、三角形の死亡保障が、子がうまれてせいぜい15年位で良いという理由も教えて下さい。 ※「三角形の」ではなく、「生命保険の」です。 「生命保険の必要額」が将来に向けて減っていく ・・ので、「三角形」の「生命保険」が 合理的ですよ・・というお話。15年というと、それから先は高校・大学で一番お金がかかる時期だと思うのですが...。 ※一番お金がかかる「時期」が、 必要額が一番大きい「時期」・・ではありません。 保険屋さんは知っていても、特に教えません。 大きな生命保険に入っていてもらった方が 彼らは儲かりますから・・。色々な奨学金があるから万が一のことがあっても大丈夫、ということなのでしょうか? ※ブッブーッ!! まったく・・見当違いです。ご指南よろしくお願いします。いつも言うことですが・・。質問や相談をする方は・・まず、「家計の常識を疑え!」・・を熟読してください。今回のケースでは、その内の・・「生命保険」をまず・・熟読してください。その上で、疑問な部分を質問してください。・・で、生命保険がどうして10年~15年で不要になるか?・・のお話。まず、生命保険の必要額は以下のように算出します。1 必要資金〇生活費 ・妻子の生活資金 (子ども独立まで) ・妻のみの生活資金 (その後・・妻が死ぬまで)〇子供費 ・教育費 ・援助資金 (結婚資金等)〇保険料(貯蓄性) 〇車・レジャー費 〇住居費 〇整理資金 : 葬儀費用等 200万~400万〇負債 : 住宅ローン以外の借入金〇その他 : 相続税納税資金等◎合計 ( 一般的に、1億数千万円になるケースが多い )2 手当可能資金〇公的年金 : 遺族年金等の総額 (≒5~8千万円)〇配偶者の収入 : 勤労収入ほかの総額〇その他収入 : 不動産収入等の総額〇死亡退職金・年金 : 会社から支給される弔慰金・死亡退職金等〇貯蓄性保険 : 妻の既加入個人年金、学資保険金等〇預貯金 : 現在の保有金融資産◎合計 ( その家計によって、バラバラ・・ )・・で、( 1 必要資金 ) - ( 2 手当可能資金 )の引き算の結果の数字が「必要額」になります。自分では手当てできないから、しぶしぶ・・「生命保険」に加入することになります。なぜ・・必要額は減っていくのか?上記の「1 必要資金」に注目! ・・です。( 冒頭の絵を身ながら・・ )たとえば・・1 子どもが生まれたばかりの時期に計算した金額 その時点からの一生分を計算します。2 子どもが10才(小学生)の時期に計算した金額 その時点からの一生分を計算します。3 子どもが20才(大学生)に計算した金額 その時点からの一生分を計算します。( 冒頭の絵でグリーンで着色した部分 )2の時点では・・1の時点から10年経過しているので、過ぎてしまった分(10年分)の金額はもう・・不要です。3の時点では・・1の時点から20年経過しているので、過ぎてしまった分(20年分)の金額はもう・・不要です。だから・・必要額は将来に向けて減る! ・・んです。分かりました・・か~?これで分からないんなら、本物のおバカさん・・ですぅ。現実的には・・。顧問会員で現在の死亡保障必要額を検証してみると・・・夫婦ともに最初から不要。・夫のみ必要。・妻のみ必要。・夫婦とも必要。・・と、まちまちですが、必要であっても将来の死亡保障必要額は(個人差がありますが)、10年前後で不要になるケースが圧倒的です。40代で・・だいたい不要になります。50代以降は・・ほぼ、生命保険は要らないんです。( 晩婚で子どもが生まれた場合は別 )延々と数千万円の保険に加入している人は、延々とお金をたれ流しているだけ・・です。《 消費者の方へ 》 質問や相談は、「家計の常識を疑え!」を読んでからどうぞ。回答は一般論にならざるを得ませんが。《 顧問会員希望の方へ 》 『身内』として真剣に厳しく支援。『お客様』扱いはナシ。「顧問会員って何?」参照の上、どうぞ。《 業界の方へ 》 コメントは所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。

2009/09/26

-

みんなが・・三角形の生命保険を探しています。

いいことです。 家計が楽チンになります。メール顧問会員のJさん(40代) (相談:ライフプランニング)メールをいただきました。 ※は、私の声。お世話になります。ブログの「繰り上げ返済」の記事・・・へぇ~そうだったんだ、へえ~と驚きました。 改めて 早い時期の繰り上げ返済が 金利カットに大きく影響することを知りました。ありがとうございます。 ※住宅ローンの繰上げ返済のこと・・です。 「住宅ローン繰上げ返済の時期は、1月がベスト?」 2009/09/18 ・・を、参照してください。800万の保障ですが、調べた大同生命、逓減は保険料が高くて 話になりませんでした。 ※800万円の生命保険、安いところを探しています。ネットオンリーの保険会社 SBIアクサ生命の収入保障保険は、ホムペで試算できたので 月7万の収入保障で試算したら月の保険料は 1.799円でした。 19ウンウン年〇月〇日生まれ男 特約なし・・・月7万の収入保障・・・で入力しました。6万でも十分かも。 一括受給にした場合 「年金受給」より目減りはしますが、初年度986万 次年度918万の受給になります。十分な保障額です。 ※・・ですね。またまた・・メールをいただきました。お世話になります。東京海上日動あんしん生命より、メールが来ました。 ※「あんしんセイメェ~~。」・・と言ってるとこですね。以下、貼り付けます。 あちこち調べていると なんだかわけがわからなくなります・・・・保険見直し本舗やら、大同生命やら問い合わせた分、電話がどんどん入ります・・・ ※敵も商売・・です。武田FP、助けてください。思考停止です。 ※負けるな、がんばれ!━━━━━━━━━━━━━━━━━━━━━J 様 大変お世話になっております。この度は弊社ホームページへのお問い合わせ誠に有難うございます。弊社【家計保障定期保険】について以下のとおり回答させてご案内いたします。1 保険期間は10年から設定が可能です。2 基準祝い金は最低5万円から取り扱っております。3 ご提示いただいた内容での試算結果をご案内いたします。一例】◆家計保障定期・40ウン歳男性保険期間:50ウン歳保険料払込期間:50ウン歳基準月額:7万円 ※7万円×12ヶ月×10年=840万円 受給時の税負担を考えれば、足りないかも・・。最低支払い保障期間:1年年払い:13,839円 ※安っ! ・・ですよね。(弊社月払の最低保険料3千円の規定に満たない為、 年払いのご案内となります)当方よりJ様に上記内容の企画書をお送りいたします。 ※上の数字だけで、知りたい情報は充分ですが・・? 企画書・・は、いらない・・だろ~。なお家計保障定期保険はコンサルティングプランとなり、営業担当がご案内させていただく保険商品となっております。 ※このへんがクセモノ・・です。 コンサルティングは 当事務所で、もうすでに・・終わってますよ~。 営業担当の案内は要りませんよ~。 ( どうせ・・生活設計をやったことがない人ですよ ) 余計な特約を付けられたり、他の保険を勧められたり、 ろくなことがありません・・よ。当窓口もしくは下記フリーダイヤルにて商品のご説明や営業担当紹介など承っております。 ※だから・・担当の紹介は要らない・・って。お気軽にお問合せ下さい。ご検討何卒宜しくお願い申し上げます。━━━━━━━━━━━━━━━━━━━━━ご不明な点・ご相談などございましたら、お気軽にお問い合わせ下さい東京海上日動あんしん生命保険株式会社あんしんサポートデスクメール顧問会員のYさん(30代) (相談:ライフプランニング)メールをいただきました。〇〇のYです。ソニー生命保険の逓減定期保険1型で見積もりをとりましたので報告します。 ※商品名はホントはローマ数字。 このブログの書き込みでは ローマ数字が使えません。 ・・ので、1型、2型、・・と書くしかありません。妻の死亡保障・・・750万円保険期間 ・・・20年(1型は20年からになるそうです。 ※その通り。 一年ごとに死亡保障が少なくなって行きます。) ※はい、だから・・「三角形」の生命保険・・です。月払保険料 ・・・1,042円年払い ・・・12,292円 武田さんの言われるとおりに安っ!です! ※でしょ?!この保険に加入しようと思いますが、どうでしょう? ※まだ・・苦労が足りない。 Jさんのように、苦労してみましょう。 同じソニーでもいいし、他社でもいいから、 「収入保障保険」の見積りも取ってみましょう。 それぞれ・・商品名がちがうので、 「年金受取りのヤツ・・で、見積りお願いします。」 もっと、保険料が安いと思います。 ただし・・受取り時に所得税負担があるので、 保障総額は1割り増し程度で・・。日本中の消費者が目を覚ましてほしい・・です。一家族の生命保険料は、月に千円か2千円程度で済んでしまうんです。それも・・だいたい40代までで、あとは不要になります。50代、60代になっても、延々と毎月数万円も払い続けるおバカさん(失礼!)が大勢います。不思議の国・・ニッポン。きちんと考え、実行できる人は、貯蓄がどんどん・・困るくらい!・・増えていきます。 (^^ゞ今日の佐々木FP●メール顧問会員のTさん(40代) (相談:ライフプランニング)現状診断資料の作成作業・・です。・・が、確認が必要な事項が発生、「再々ヒアリング」として、添付送信しました。それの回答があれば、月曜日には「現状診断」資料が完成できます。《 消費者の方へ 》 質問や相談は、「家計の常識を疑え!」を読んでからどうぞ。回答は一般論にならざるを得ませんが。《 顧問会員希望の方へ 》 『身内』として真剣に厳しく支援。『お客様』扱いはナシ。「顧問会員って何?」参照の上、どうぞ。《 業界の方へ 》 コメントは所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。

2009/09/25

-

三角形の生命保険が理想・・ですが、それも色々

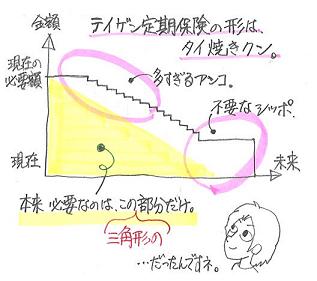

逓減定期保険 vs 収入保障保険 !!ていげんていき しゅうにゅうほしょう読者からの質問です。お漬け物さん ・・からです。はじめまして。本当に消費者の味方!ですね。感動しました。細かいことですが、教えていただけたらと思いまして。我が家は逓減定期に入っていますが、収入保障保険の一括受取と同じと考えていました。ただ、死亡というゴタゴタの中で、うっかり年金受取にして所得税・・・では困るので、逓減にしたのです。ところが、年金型の一括受取の方が、安いそうなのです。私が直接生命保険会社に見積もってもらったのではありませんが、ソニー生命:30歳男性が60歳まで2種類の保険で保険料が同程度となるように比較すると・逓減定期は保険金3,000万円が保険料月4,380円・収入保障は保険金月12万円が保険料月4,236円45歳で保険金を受取る場合・逓減定期は受取額1,590万円・収入保障は一時金受取額1,973万円55歳で保険金を受取る場合・逓減定期は受取額600万円・収入保障は受取額813万円 だそうです。逓減は保険金が年ごとに減っていくが、収入保障は月ごとに減っていく・・とか、逓減は一定割合で減っていくのではないことを考えても、やっぱり収入保障の方が安い・・気がします。このカラクリが不思議でなりません。一括受取のつもりで年金型にした方が良かったのでしょうか?こんにちは。生命保険(死亡保障)の必要額は、将来に向けて減っていきます。・・ので、徐々に保障額が減っていく三角形の生命保険に加入すれば、保険料は信じられないくらい安く済みます。ただし、注意することが・・2点あります。1 特約をいっさい付けないこと。 死亡保障の一点にしぼって加入することです。 お漬け物さん が示している高い保険料の事例は、 特約が付いた見積りだと思われます。 たとえば、保険料払込免除特約で・・ 障害・要介護・三大疾病の状態になったら、 ・・のような特約付き。 せっかくの三角形の生命保険で こんなに高い保険料を払っていたんでは、 何の意味もありません。 30才男性・3,000万円・・なら、 保険料は・・もっともっと安いです。 保険料は1千円台だと思います。 保険屋さんにお任せで見積りを取ると・・、 勝手に特約をてんこ盛りにされてしまいます。 ( そうしないと儲からない・・から )2 長期間の設定は、しない。 生命保険の必要額は減っていきますから、 どこかの時点でゼロになります。 ( 要らなくなる・・ということ ) これは個人差があって・・一概には言えませんが、 ・最初から不要。 ・5年前後で不要に。 ・10年前後で不要に。 ・15年前後で不要に。 だいたいの人は、この中に納まってきます。 20年、30年、・・という長期間に渡って必要 ・・という人は、一般的にはいません。 長期間の設定で見積りを取れば・・、 当然・・保険料は高いものが出てきます。 ( お漬け物さん ・・の30年の事例のように ) ただし・・ 20年以上しか受け付けない・・という場合は、 まず契約して・・10年後か15年後に 解約すれば、リーズナブルに保障が確保できます。・・ということで、まず理解して頂きたいのは、三角形の生命保険は・・お漬け物さん が示した事例のように、高い保険料になることはない・・ということです。保険屋さんか、販売代理店がお任せで出してきた見積りだと思います。( ちゃっかりと利益が確保できるように・・ )保険料は半分以下と考えてください。・・で、質問の核心部分・・です。正確に言うと・・、収入保障保険は文字通り・・三角形の保険ですが、逓減定期保険は・・実は・・カタチがちがいます。逓減定期保険は・・鯛焼きクン・・です。泳げ!タイ焼きクン。・・よけいなシッポ(尻尾)が付いています。頭から腹の方にも・・余計なアンコが・・。( そのような商品設計になっている )要らないシッポやアンコのおかげで、その分収入保障保険よりも保険料が高くなっている・・と思われます。今日の佐々木FP●銀行廻り ・事務所家賃 納入 ・給与振り込み 佐々木FP自身の分・・だけ。 例によって、私の報酬はありません。 今月も元気にボランティアFP!・・です。 (^^ゞ●メール顧問会員のKさん(30代) (相談:ライフプランニング)現状診断資料の作成・・です。連休前からやっていましたが、今日・・一日かけて、やっと終了!・・しました。終了・・と言っても、佐々木FPの作業が・・です。「相続」がらみの案件なので、これから私が資料作成作業をします。今日の武田FP●顧問会員のMさん(30代) (相談:生活設計・マイホーム建築)午後・・奥さんと妹さんの2人でいらっしゃいました。( オット・・は、仕事 )マイホームのプラン打ち合わせ・・です。ずいぶん長い期間、打ち合わせてきましたが・・やっと・・まとまりかけてきています。提案競争でピックアップする住宅会社のリストも持参していただきました。提案競争は当事務所で行なうことが多いんですが、M家は大家族で・・みんなが参加するとすれば、どこか・・会場を準備しなければなりません。そのへんの打診・準備もしてもらうことに・・。●顧問会員のHさん(30代) (相談:生活設計・マイホーム建築)売り地情報を数件・・ファックス。●顧問会員のMさん(40代) (相談:生活設計・マイホーム建築)売り地情報をファックス。●ボランティアの私、仕事が溜まってきました。 (^^ゞ ・Kさん(30代)の相続関連資料作成。 ・Mさん(30代)のマイホーム図面作製。 ・ I さん(30代)の家計改善シミュレーション資料作成。 ・来週の市町村職員セミナーの講演テキスト作成。《 消費者の方へ 》 質問や相談は、「家計の常識を疑え!」を読んでからどうぞ。回答は一般論にならざるを得ませんが。《 顧問会員希望の方へ 》 『身内』として真剣に厳しく支援。『お客様』扱いはナシ。「顧問会員って何?」参照の上、どうぞ。《 業界の方へ 》 コメントは所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。

2009/09/24

-

医療保険の薄い部分をカバー?・・おバカさんです

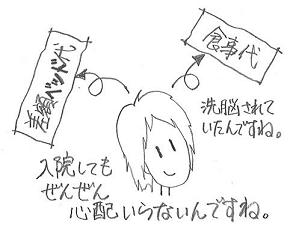

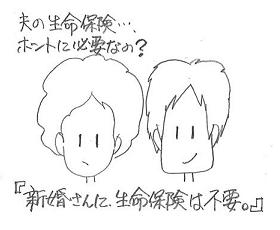

冷静になって、一から考え・・てはいけない!( 保険屋さんの思うツボの、おバカさんになります )頭を空っぽにして、ゼロから考えろ!読者からの相談です。りんどうさん ・・からです。 ※は、私のコメント。公開相談させてください 医療保険の見直しを検討中に、めぐりめぐってこちらのサイトにたどり着きました。隅々まで記事を読ませていただき、冷静になっていちから考えるチャンスだと感じました!アドバイスを頂きたくて書き込ませていただきました。よろしくお願いいたします。__________________35歳夫会社員、28歳妻専業主婦、1歳子ども。月収30~40万。ボーナス年2回、30~60万。貯蓄800万。持ち家なし。賃貸 月10万。(1)夫、生命保険 2,000万。掛け捨て。 月3,400円・年額 40,800円。 ※この夫に死亡保障が必要か不要か? 必要なら・・この金額が妥当か? 検証してみないと分かりません。 仮に2千万円が妥当だとしたら・・、 この保険料は高すぎます。(ほぼ半分で済む) 死亡保障は三角形の保険で確保しよう。(2)妻、積立利率変動型終身保険 500万。 10年 38歳払済。年額 260,000円。 (子どもの学資がわりに入りました) ※「教育資金準備に最適!」・・という 保険屋さんの営業トークにそのまま乗っかった ・・よくあるおバカさん事例。 ●「保険」と名の付く商品で資金準備は損! 何らかの保障コストを負担しながら・・では、 効率が良いわけがない。(3)夫婦、H17年加入。医療+ガン保険。 入院日額1万円、ガンと診断で200万円。 10年定期。月 10,641円、年額 127,692円。 ※もったいない。 このお金を貯蓄しておけば、 10年で127万円に、30年で383万円になる。【現在加入中の保険】は以上の3つです。いまのところ(3)の見直しをしています。(3)の10年定期の医療を解約し(解約返戻金50,000円)新規の医療保険を探そうかと思っています。 ※この発想自体が、業界の『洗脳』にどっぷり・・。 ●医療保険加入は大損! 新規の医療保険を探す必要はない。ガン保険は、一時金(50万~200万)が出るものは定期にしろ終身にしろ支払いが高くて躊躇していたところ特定疾病保障保険(ガン・3大疾病と診断されたら200万が出る終身保険)があるということを知りました。月 3,980円です。 ※算数をしてみましょう。 3,980円×12ヶ月×30年≒143万円 何十回も入院できる・・ぞ。死亡保障にもなるので掛け捨てよりは悪くないのでは?と思ったのですが、どうなのでしょうか? ※死亡保障がいくら必要かも検証しないで、 さらに「死亡保障にもなる」分のお金・・払う? ●『保険は掛け捨て!』・・と割り切ることができないと、 一生・・延々とお金をタレ流し続けるおバカさんに・・。夫には200万タイプ、妻には100万タイプ(月2,000円)を検討中です。 ※算数をしてみましょう。 2,000円×12ヶ月×30年=72万円 何回も入院できる・・ぞ。医療保険の薄い部分(ガン3大疾病)をこれでカバーできる、という考えは甘いでしょうか。 ※「薄い部分をカバー」なんていう発想が、 業界の『洗脳』のタマモノ・・です。 そもそも医療保険は不要です。 加入者に損をしてもらうことで、保険屋さんや 販売代理店が成り立っています。書き込みをするのに不慣れなため、読みにくい文章で申し訳ありません。よろしくお願いいたします。(2009/09/22 08:54:37 PM) ※いえいえ・・文章は、読みやすいですよ。 内容はおバカさん(失礼!)・・ですが。 (^^ゞ補足です。(1)妻型 生命保険 1,000万。掛け捨て。 月1,700円。年額 20,400円。 ※この妻に死亡保障が必要か不要か? 必要なら・・この金額が妥当か? 検証してみないと分かりません。 ・・が、 要らない可能性が大!・・です。 10年だけでも、20万円を捨てます。 ( おいしいものでも食べたら? )も加入中でした。こちらは近いうちに解約すべきか・・・迷っています。教育資金が貯まっていたら(2)は大学入学時には解約せず、そのまま生命保険として置いておこうと思っています。 ※れれっ? 生命保険で残す? 要らない可能性が高い保険の保険料を 延々と払い続ける? ●葬式代を保険で準備するおバカさん。 保険で資金準備するのは効率が悪い。 ●資金準備は現役時を優先! 現役時の教育資金やマイホーム資金よりも、 ばあちゃんになって死んだ後を優先する おバカさん(失礼!)がいっぱいいます。こちらのサイトを拝見しながら「木を見て森を見ない」状態とはまさに自分のことだと痛感しております・・・もっと勉強したいと思います。(2009/09/22 09:59:09 PM) ※まったく・・、おっしゃる通りのおバカさんです。 ( 失礼! )お願いがあります。質問や相談を希望する方は・・まず、「家計の常識を疑え!」を熟読してください。消費者が損をしないための基本的な考え方が書かれています。今回のりんどうさんの文章から察するに・・そちらを読んでいないと思われます。りんどうさんの文章は、「保険屋さんがつちかって来た常識」の範囲内で、「冷静になっていちから考えるチャンス」・・という発想をしています。その枠の中で考える限り、「医療保険はどれを選んだらいいの?」・・のような、アホバカ発想をしてしまい、保険屋さんにとって非常に都合の良い「おりこうさんなお客様」になってしまいます。真剣に家計のことを考えるなら・・、自分が知っている常識の中で「いちから」・・ではなく、もっと手前まで戻って「ゼロから」・・スタートしましょう。「常識」を取り払って、頭の中を空っぽにして、「ゼロから」・・スタート! ・・です。そのために、「家計の常識を疑え!」を読んでほしいんです。読んだ上で、質問や相談をどうぞ。給与明細をしっかり見たこと・・ありますか?りんどうさん宅のダンナの給与明細の、「健康保険料」は金額はいくらでしょうか?毎月の給与やボーナスから引かれています。これ・・スーパー医療保険! ・・なんですよ。( 民間の医療保険なんか足元にも及ばない )どんな保障内容か?自分で徹底的に調べてみましょう。「うわぁ~、こんなに保障されてるの♪」・・と、びっくりします。すごい保障内容だから、払う保険料もすごい!( 強制だから皆・・払っています )仮に保険料が12,000円だとして、現役時代に総額でいくら払うのか?ザックリと算数をしてみましょう。12,000円×14ヶ月×40年=672万円!!リタイア後も払い続けるので・・、総額は1,000万円近くにもなります。( これ・・掛け捨てです )保障内容もすごいけど、保険料もすごい!一生でこんなに医療保険にお金を費やすのに、まだ・・別の医療保険でタレ流す必要ある?( それも・・損をすることが前提の保険に )りんどうさん宅の保険は1本のみで充分。ヒアリングをして検証してみないと何とも言えませんが、与えられた情報からの印象では・・、ダンナの死亡保障のみで充分と思われます。あとの保険は清算!保険料を払ったつもりで貯蓄へ。目に見えて貯蓄がペースアップできます。葬式代なんか気にすることはありません。現役時に必要になってくる資金のために、総体の貯蓄額が増えるように心がけましょう。その時に・・「資金準備は目的別に」・・やってはいけません。これも、金融業界・保険業界がしくんだ「常識」・・です。消費者にそう思ってもらえば、彼らの準備したどうしようもない・・「目的別金融(保険)商品」の売れ行きが伸びます。なお・・35才男性、死亡保障額:2,000万円・・で、保険料月額:3,400円・・は、高すぎます。一般的に死亡保障の額は、先へ行くほど減ります。だから・・三角形の保険が合理的です。保険料は、今の半額程度で済みます。さらに・・いつまでも必要・・ということはありません。一般的に・・10年~15年でお終い。( 具体的には、検証が必要 )以降は・・家族全員、生命保険は一切不要になります。こういうこと・・です。「頭を空っぽにして、ゼロから」 ・・というのは。《 消費者の方へ 》 質問や相談は、「家計の常識を疑え!」を読んでからどうぞ。回答は一般論にならざるを得ませんが。《 顧問会員希望の方へ 》 『身内』として真剣に厳しく支援。『お客様』扱いはナシ。「顧問会員って何?」参照の上、どうぞ。《 業界の方へ 》 コメントは所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。

2009/09/23

-

三角形の生命保険は、大きく・・2種類あります

受け取り方が、一時金と年金と・・。メール顧問会員のJさん(40代) (相談:ライフプランニング)すでに家計の現状診断を終え、さらに・・リクエストに応じたシミュレーションも終えて、家計改善の実行段階に入っています。生命保険の清算と、住宅ローンの繰上げ返済です。メールをいただきました。 ※は、私の声。お世話になります。パソコンが本当に駄目になりまして再セットアップしました・・・・武田FPのめるアドも 飛んでしまいました・・・ ※相変わらずの・・〇〇パソコンです。バックアップが中途半端でしたのでせっかく送っていただいたエクセル資料もパアになりました。 ※ ・・。大変に恐れ入りますが ・・チョメチョメ・・に 再再送信をお願いします。 ※ ・・、 ・・分かりました。今800万の保障の逓減定期を探していますが 東京海上で 770万 10年 の家計保障なるものを紹介してもらいました。金額は少ないですが、いざとなれば子どもたちの結婚資金をなくせば200万浮きますし。 ※そんなことまでしなくても大丈夫。年払いで15.360円 月にして1.280円・・・安いです。 ※その資料を見せてください。内容を確認したい。ここにしようと思いますが今まで聞いたこともないもので武田FPは どう思われますか? ※決めるのはまだ早い!800万で計算してちなみにソニーは年払い 24.240円月払いができないので・・・月/2.056円 オリックスは・・・・・月/2.758円 大同はこれから調べますお答えします。料金や価格には、それぞれ理由があるものです。Jさんは、性格のちがうものを・・同じものとして比較しています。大きな金額差が出るのは当然・・です。まず・・、『死亡保障を安く確保するには三角形の生命保険。』・・という原則に沿って動いているのはOK ♪その三角形の生命保険は、大きく分けて2種類あります。( 給付金の受け取り方で・・ )A : 一時金 B : 年金A・・に属するのが、『逓減定期保険』です。 遺族は一時金で受け取ってお終い。B・・が、『収入保証保険』です。 遺族は生活費として原則・・年金で受け取ります。 ( 一時金受取りを認めている商品もあり )Jさんが言う・・「東京海上の家計保障なるもの?」・・は、Bの『収入保証保険』だと思われます。ひるがえって・・ソニー、オリックス、等々は、Aの『逓減定期保険』です。同じ保障額なら、保険料はBの方が安くなります。なぜか?お金を払う側(保険会社)の立場で考えればわかります。「800万円を1回で払う。」「10年かけて・・総額800万円を払う。(年80万円)」負担が軽いのは、後者・・です。支払いを繰り延べできますから。前者の場合は、いざ!・・という時に、一括でポン!・・と払わなければなりません。なので、後者の保険料は安くなります。Jさんは、ゴチャマゼ・・ではなく、同じ内容のものどうしで比較する必要があります。ソニーやオリックスほかでも、「収入保証保険」を扱っていたりします。( それぞれの商品名は異なりますが・・ )「受取りが年金形式のもの」・・という言い方で、見積りを取ってみましょう。同じ内容のものどうしで、きちんと比較しましょう。※ 注『収入保証保険』は、年金として受け取る際、毎年・・所得税が課税されます。必要額ピッタリの給付額では足りなくなります。保険屋さんに・・「所得税で引かれる分を考慮して。」・・と付け加えて、見積りをしてもらいましょう。『収入保証保険』では、必要額を大きくする必要あり。 Jさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正《 消費者の方へ 》 質問や相談は、「家計の常識を疑え!」を読んでからどうぞ。回答は一般論にならざるを得ませんが。《 顧問会員希望の方へ 》 『身内』として真剣に厳しく支援。『お客様』扱いはナシ。「顧問会員って何?」参照の上、どうぞ。《 業界の方へ 》 コメントは所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。

2009/09/18

-

生命保険でお金タレ流し、ナマの実例で検証する

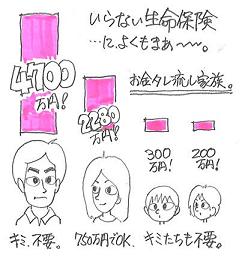

考え方次第で人生は変わります。メール顧問会員のYさん(30代) (相談:ライフプランニング)昨日の記事に登場したYさん・・です。Y家の加入生命保険を詳しく紹介します。このような加入のし方の家族・・よくいます。何が問題か? どうすればいいか?・・を、見ていきましょう。 ( 共済系は割戻し30%を考慮 )【 Y家の加入生命保険 一覧 】■夫 ↓ 四角形の保険はムダ!〇三井住友 夫婦連生終身保険 ←終身保険は不要! 死亡:3,350万円 入院:5,000円 ←医療保障は不要! 保険料 月:13,236円 年:158,832円 払込保険料総額:9,587,100円 ←保障でこんなに払うな!〇全労済 セット共済 死亡:1,000万円 入院:2,000円 ←医療保障は不要! 保険料 月:3,995円 年:33,558円 払込保険料総額:1,208,088円 ←チリも積もれば・・だ!〇三井住友 教育保険 死亡:360万円 入院:0円 保険料 月:0円 年:0円 払込保険料総額:0円★夫の合計 死亡:4,710万円 入院:7,000円 ←医療保障は不要! 保険料 月:17,231円 年:192,390円 払込保険料総額:10,795,188円 ←保障でこんなに払うな!■妻 ↓ 四角形の保険はムダ!〇三井住友 夫婦連生終身保険 ←終身保険は不要! 死亡:2,170万円 入院:5,000円 ←医療保障は不要! 保険料 月:0円 年:0円 払込保険料総額:0円〇全労済 セット共済 死亡:0万円 入院:2,000円 ←医療保障は不要! 保険料 月:295円 年:2,478円 払込保険料総額:96,642円 ←おいしいものでも食べたら?〇コープ たすけあい 死亡:10万円 入院:2,000円 ←医療保障は不要! 保険料 月:1,120円 年:9,408円 払込保険料総額:301,056円 ←おいしいもの食べよう!〇県民共済 こども共済 死亡:100万円 入院:0円 保険料 月:0円 年:0円 払込保険料総額:0円★妻の合計 死亡:2,280万円 入院:7,000円 ←医療保障は不要! 保険料 月:1,415円 年:11,886円 払込保険料総額:397,698円 ←保障でこんなに払うな!■子1〇三井住友 教育保険 死亡:100万円 入院:3,000円 ←死亡も医療保障も不要! 保険料 月:11,789円 年:141,468円 払込保険料総額:2,546,424円 満期金等総額:2,100,000円 ←払う金額より少ない!〇県民共済 こども共済 死亡:200万円 入院:5,000円 ←死亡も医療保障も不要! 保険料 月:1,000円 年:8,400円 払込保険料総額:100,800円 ←おいしいものでも食べたら?★子1の合計 死亡:300万円 入院:8,000円 ←死亡も医療保障も不要! 保険料 月:12,789円 年:149,868円 払込保険料総額:2,647,224円 満期金等総額:2,100,000円 ←払う金額より少ない!■子2〇ソニー 学資保険 死亡:0万円 入院:0円 保険料 (月:円) 年:128,740円 払込保険料総額:1,802,360円 満期金等総額:2,000,000円 ←あまり・・お得でもない・・。〇県民共済 こども共済 死亡:200万円 入院:5,000円 ←死亡も医療保障も不要! 保険料 月:1,000円 年:8,400円 払込保険料総額:134,400円 ←おいしいものでも食べたら?★子2の合計 死亡:200万円 入院:5,000円 ←死亡も医療保障も不要! 保険料 月:1,000円 年:137,140円 払込保険料総額:1.936,760円 満期金等総額:2,000,000円 ←あまり・・お得でもない・・。★★ 家族全員の合計 ★★ 保険料 月:32,435円 年:491,284円 払込保険料総額:15,776,870円 満期金等総額:4,100,000円 ⇒保障コスト(タレ流すお金):11,676,870円!で・・現状診断の結果、Y家に必要な保障は・・、●夫は死亡保障は不要。●妻に死亡保障が必要!・・という結果が出ました。その必要保障額は・・現在:750万円で、10年後:マイナス970万円です。4~5年後にはもう・・不要! ・・ということです。⇒ Y家に必要なのは、妻の死亡保障:750万円だけです。 それも・・約5年間だけ。 ※それにしても・・三井住友生命は・・。 不要な夫に3千万円以上の死亡保障に 加入させています。 妻にも2千万円以上・・。 生活設計・・きちんと行なっているんでしょうか? ( やっていないから・・このザマですが ) 「生活設計」とか「ライフプランニング」という 言葉を安易に使わないでほしい・・です。 ま・・特定の企業・団体を攻撃する意図は まったくありませんので・・。 たまたま・・Yさんの 生命保険一覧にあった・・というだけのことです。 ( 他の生保も、同じようなものです )・・で、どうするか?1 妻の750万円分を三角形の保険で準備する。2 貯蓄性の保険で残すものを決める。3 他の保険はすべて解約する。 ⇒ 清算終了!これだけで、1千万円以上のタレ流しは止まります。家計が大幅改善、貯蓄が目に見えて増えていきます。Y家の新たな保険料は・・おそらく、・妻の死亡保障750万円 : 12,000円/年 ( 安っ! )・子2の学資保険が残り : 128,740円/年合計で・・約14万円/年で済みます。今は・・約49万円ですから、49万円 - 14万円 = 35万円毎年・・35万円ものお金が浮きます。保険屋さんに置くより・・我が家に置いたら・・? ※共済系 最近・・加入者がどんどん増えているようです。 ・・が、私のコメントは・・ 『中途半端で役に立たない。』 ・・です。 『そのお金でおいしいものでも食べたら?』・・です。 元々・・医療保障は不要です。 死亡保障には・・? ・保障額が小さくて役に立たない。 ・四角形の保障なので効率が悪い。 安いから・・と共済系に加入するのは、 ただのお金のタレ流しです。 チリも積もれば・・けっこうな山になります。 バーゲンで「着ない洋服」を買うのと同じです。 おしいものを食べて幸せな気分になった方が、 ずぅ~~っと・・お得です。 Yさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FPメール顧問会員のKさん(30代) (相談:ライフプランニング)昨日から「現状診断」の資料作成に没頭しています。不動産等や相続ほか色々な要因を抱えています。一般の顧問会員よりは日数がかかります。《 消費者の方へ 》 質問や相談は、「家計の常識を疑え!」を読んでからどうぞ。回答は一般論にならざるを得ませんが。《 顧問会員希望の方へ 》 『身内』として真剣に厳しく支援。『お客様』扱いはナシ。「顧問会員って何?」参照の上、どうぞ。《 業界の方へ 》 コメントは所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。

2009/09/17

-

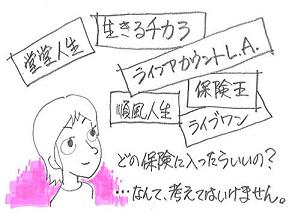

この保険には入るな!という人が勧める生命保険

その保険だって、「入るな!」・・です。 (^^ゞ「週刊現代」 8/22・29号・・に、生命保険に関する興味深い記事があったので、取り上げてコメントしたいと思います。書き手は・・『生命保険で損をしたくないならこの1冊』の著者で、国際保険総合研究所 所長のM氏。「漢字系(社名が漢字の)生保が最近販売 している保険はひどいものばかりだ。」・・だそうです。以下に記事の内容をかいつまんで紹介します。 グリーン文字は、私のコメント。「人気の『更新型』生命保険に入ってはいけない」 あなたの人生設計が狂います 1,400万円近くをドブに 定年退職後、あなたが亡くなったら遺族がいくら 手にするのかを計算したことがあるだろうか。 20年以上支払ってきた生命保険にもかかわらず、 保障額がわずか100万円だったとしたらーーー。 第一生命の『堂堂人生』 死亡保障額:5,000万円、入院:1万円/日。 Gさんが35才で加入、保険料は29,034円。 10年後契約更新で、保険料は53,695円に。 さらに10年後契約更新で、保険料は85,135円に。 60才までの支払いをすべて終えると・・ 支払い保険料の総額は1,491万円。 定年退職後の終身保険の保障額は・・なんと、 わずか100万円程度。 定年後も今までと同じように保障が続くと 勘ちがいしていたGさんの思いは、 まったく裏切られる。 定年までの人生を健康に過ごせば・・ 1,400万円近い大金をドブに捨てたも同然。・・のような書き出しで、各生命保険会社の商品の内容を暴いています。 「悪い保険」の筆頭が・・ 「抱き合わせ型保険」と「アカウント型保険」の2つ。 「抱き合わせ型保険」 少額の終身保険に大きな定期保険、そのほかに もろもろの特約が大量に付いている保険。 日本生命の『ロングラン みらいサポートEX』 『生きるチカラ みらいサポートEX』 「アカウント型保険」 保険料の一部を口座に積立てていき、 払込み後は終身保障へ移行できる・・としている。 明治安田生命『ライフアカウントL A 』 第一生命 『堂堂人生』 朝日生命『保険王』 問題点 ●保険料払込みが終了した時点(60~65才)で、 多くの保障が終わってしまう。 あとは、100万円程度の終身保険しか残らない。 ●「更新型」なので、同じ保障内容なら10年ごとに 保険料が1.5~2倍程度も増額になる。 たとえば・・ 第一生命の『順風人生』で死亡保障が5,000万円 (入院:1万円/日)の場合の保険料は・・ 当初の10年間は、30,132万円/月。 次の10年間は、54,722円/月。 55才からの最後の5年間は、90,079円。 アカウント型保険の場合、払込み終了時点で それまで積立てたお金で終身保険を買うことになる。 だが、アカウントで貯められるのは、 月に数百円から多くても3,000円程度。 仮に月額1,000円として25年間で 貯められるのは、せいぜい30万円に過ぎない。 これっぽっちの金額で老後人生の保障を? 住友生命の『ライブワン』は介護保障の充実を 売りにしているが、必要な時期には保障が無い。 要介護状態になった際の保障額は・・? 35~39才で、5,600万円。 50~64才で、2,600万円。 65才以上では、0円。(保障なし) リスクが高まるにつれて保障額が減っていく。・・ということで、抱き合わせ型型もアカウント型もダメ!・・としています。 んじゃぁ・・どうする?・・で、以下のように書かれています。 「いったいどんな保険に入ればいいのか?」 ※この発想自体が、損の始まりになります。 (^^ゞ ( 「保険加入」を前提にしてはいけない ) M氏が自信を持ってお勧めする保険は・・ 『積立利率変動型終身保険』 ・・です。 ・保険料が一定。 ・生涯を保障する終身保険。 ・運用益分だけ保険金が増える。 ・運用が不調でも最低保証がある。 たとえば・・ソニー生命、 一生涯の死亡保障:1,000万円の場合、 35~60才の払込みなら・・ 保険料月額は23,060円。(途中増額は無い) 払込み総額は691.8万円。 ソニー生命の試算では・・60才の時点で解約しても、 最低702万円の解約返戻金が得られる。 60才未満で解約しなければ、支払額以上が戻る。 あなたの生命保険はだいじょうぶか? 保険証書を引っ張り出して点検してほしい。・・と結んでいます。 週刊現代を読んで・・「なるほど~。」と感じた方が大勢いたかどうかは分かりませんが、このまま鵜呑みにしてはいけません。前段の・・「抱き合わせ型保険」と「アカウント型保険」もまったくダメ! ・・については、賛成です。まったく、その通りです。問題はその後で・・「終身保険」を勧めていることです。個別の家計の生活設計をいくつも行なっていると分かってくることですが・・『一般的に、終身の死亡保障は不要です。』きちんと検証することで確認できます。・夫婦ともに死亡保障は不要。・夫のみ死亡保障が必要。・妻のみ死亡保障が必要。・夫婦ともに死亡保障が必要。・・のように色々なパターンが現れます。そして必要だとしても・・その金額は、一般的には時間の経過と共に減っていきます。どこかの時点でゼロになります。(不要になる)終身の死亡保障は不要なんです。こういうお話をすると、よく聞くコメントは・・「有利な貯蓄になるんだから、いいんじゃない?」・有利な貯蓄かどうかは分かりません。 保証しているのは国ではなく保険屋さんです。 長い期間の内に・・その会社がどうにかなったら、 そんな保証は吹っ飛んでしまいます。 保険会社の破綻等では、貯蓄性保険ほど こうむる被害が大きい・・んです。・そのお金を現役時に使った方がいい。 いつも言う「お金の置き場所」の問題です。 その内の「時間的な置き場所」の問題です。 生活設計でキャッシュフロー表を作ってみると、 教育資金不足や老後資金不足・・ なんて事態が時々見受けられます。 天寿をまっとうした後にもらってどうするの?ということで・・、情報を発信している人がどういう立場の人か?・・には、注意が必要です。今回のM氏、保険業界の方だと思われます。ご自身が保険を販売しているかどうかにかかわらず、「売る側」の発想をしています。「保険料」という出費が少ない家計は健康です。「生命保険料ゼロ」・・にできれば、究極の健康優良児。( 私・・健康優良児 )きちんと検証することで判明します。子どものいる20代夫婦にもいたりします。40代夫婦で・・かなり多くなります。50代以上なら・・ほぼ健康優良児。( 生命保険が不要な家計、大勢います )・・なのに、中年~高齢者ほど、生命保険料をたれ流しているのが、日本の現実です。( 保険屋さんの洗脳が浸透しています )今日の佐々木FPメール顧問会員のYさん(30代) (相談:ライフプランニング)家計の現状診断は終えています。シミュレーション資料の作成・・です。・住宅ローン借換え・生命保険清算(解約)・・の2つを行なった場合のキャッシュフロー。完成したので、これから添付送信します。メール顧問会員のWさん(30代) (相談:ライフプランニング)ただ今・・ヒアリング中です。「再ヒアリング」のための資料整理作業・・です。明日で完成・・か?《 消費者の方へ 》 質問や公開相談を希望する方は、まず、「家計の常識を疑え!」の記事を読んでから・・どうぞ。なお、回答は一般論にならざるを得ないことをご了承下さい。《 顧問会員希望の方へ 》 1件受けるごとに赤字。 (^^ゞ『お客様』扱いはせず、『身内』として徹底的に支援しています。会員希望の方は「顧問会員って何?」を参照の上・・どうぞ。《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/09/14

-

郵便局で相談したら、「払い済み放置」に・・と

保険料払込みを中止・・でお得?『生命保険料ゼロ!』・・が、家計の理想です。基本的に、『保険料は捨て金』・・ですから。読者からの相談・・です。脱出希望さん ・・からです。はじめまして。おばかさん(><;)から脱出したいです。よろしくお願いいたします。保険に無知でした・・・・こちらのHPに辿りつき、勉強させてもらっております。ありがとうございます。脱出希望さん宅の状況は以下です。 ※は、私のコメント。夫49歳、妻(私)48歳、子19歳、子17歳 ※一般的に、もう生命保険が不要な家族構成です。=====収入夫:会社経営:手取り68万円 ボーナス無し妻:夫の会社の社員:手取り40万 ボーナス30万円x2回 === 支出 住居費 :100,000(家賃+駐車場) 住居取得の予定なし 光熱費 :21,000 通信費 :7,000(固定電話、プロバイダー) 車関係費、携帯電話:0(会社負担) ローン :0食費 :100,000(外食30,000円込)日用品、雑費他:10,000 交際費:10,000(月平均) 学費 :212,500(私立大、私立高)子供の小遣と定期代:150,000 医療費 :3,000(月平均) 被服費 :20,000(月平均)夫小遣:100,000 残りは妻の小遣及び娯楽費、家電の買い替え等になり、残った分が貯金です。 ※あれ・・?保険料は・・? ※合計も書いてもらえば・・よかった・・。貯金は7,500万 ※どうやれば、こんなに貯まるんでしょう? ( 佐々木FP )(普通100万、定期4,700万、 社債国債2,000万 証券会社MRF700万) 子供名義の貯金 300万x 2人分 今後のリスク ●景気の波で収入が変動する上、 夫と妻が同じ会社のため、リスクは2倍。 倒産もないとは言えない。 ●夫が死亡すると会社も生活も激変する。 まぁ、その時は妻の両親宅に行けばいいか・・、 とも考えています。 ※そういうこと・・ですよね。なお、夫は22歳から、妻は28歳から厚生年金に加入しています。 ※これ、大きいです。現在、加入している保険 こども保険は、3歳で10万、5歳で20万、8歳20万、11歳30万、14歳50万、既に受け取っております。 ※ひょっとしたら・・まだ、満期前の受取り額が?●第一子 A生命こども保険 平成2年契約 満期日H24年 22歳満期 満期時100万円もらえる 毎月払い 12,690円 (義母の通帳から引き落とし) ※掛け算ほかの算数をして欲しかった・・。 【払うお金】 12,690円×12ヶ月×22年=3,350,160円 【もらうお金】 10+20+20+30+100=180(万円) ・・? 【比べっこ】 330万円払って180万円受け取る? (^^ゞ まるっきり、情報不足・・かも。 判断材料にならず!●第二子 A生命こども保険 平成5年契約 満期日H26年 22歳満期 大学入学時と満期時に100万円ずつもらえる 毎月払い 12,575円 (義母の通帳から引き落とし) ※同様に、自分でやってみましょう。●夫 B生保 定期保険特約付き養老保険 昭和60年契約 満期日H27年 満期保険金150万円 災害死亡500万 普通死亡 850万 入院日額 3千円 毎月払い 6,219円 ※通算でいくら払うか? 自分でやってみる。 ( もったいない・・という感覚を持つ )●夫 かんぽ (ながいきくん おたのしみ型 特別終身保険) 平成14年契約 保険金額1,000万円 入院一日1万5千円 災害特約1,000万 毎月払い 85,450円(←これが毎月、重いです --;) 保険料払済期間の終期60歳 (まだ10年以上払い続けないとならない・・・) ※やはり・・まず、算数をしましょう。 通算でいくら払うか?・・知ってる? ※基本的に終身の保障は不要です。 不要な保障の「料金」を払い続けます。 ※H14年の契約は大損。 利率が最低の時期の契約に大金を投じるな!●妻 かんぽ (フリープラン 普通養老保険 51歳満期) 平成14年契約 保険金額500万円 入院一日7,500円 災害特約500万 毎月45,950円引き落とされていましたが、 昨年冬に残りの保険料を 一括で250万円払込完了しました。 ※目的は何? 貯蓄? 保障? 特約てんこ盛りで加入すれば、 貯蓄効率が落ちて、当たり前のように損をします。 ※※H14年の契約は大損。 利率が最低の時期に契約にするな! 貯蓄でも保障でも損。書き忘れていたことを補足します。●第一子 A生命こども保険には、 育英年金が付いています。母親が死亡した場合、 年額30万、50万、100万が支払われます。 子どもが14歳以下のとき母親死亡で年額30万、 15~17歳で50万、18歳~21歳で100万です。 (もうすぐ第一子は20歳) ※7,500万円も貯蓄があるのに、 30万円や50万円をもらうために備える 必要があるでしょうか? 「備える」=「保険料を払う」=「お金たれ流し」●第二子 A生命こども保険には、 育英年金がついてないこと以外は、 第一子のこども保険と同じ内容です。相談1:夫の保険(かんぽ)は「払い済み放置」にすれば良いでしょうか?郵便局で相談しましたところ、全払込期間のうち4割の期間が経過したので、今、放置すれば4割の規模の保険に縮小したことになる、とのことなんですが・・ ※この家計状況で、終身で何かを 保障してもらう必要があるでしょうか? 払済みにしてその保険を残す・・ということは、 終身・・何らかの保障をしてもらう・・ということです。 当然・・その保障分のコスト負担があります。 保障が不要なら、余分なお金のたれ流しです。 清算して解約返戻金をもらって、家計のために 有効に使った方がいいに決まっています。相談2 このたび20歳になる子供の年金のことです。大学生なので猶予の特例手続きができるそうです。それとも親(私)が払って、将来のプレゼント?とした方が良いでしょうか? ※国民年金のお話・・です。 どちらでもお好きなように・・です。 国民年金は3種類の給付があります。 ・老齢基礎年金 ・遺族基礎年金 ・障害基礎年金 保険料を払っていなくても、 猶予の特例手続きさえしておけば、 全ての給付の対象になります。 また・・老齢基礎年金の給付額は、 払込み期間に比例します。 40年間払えば満額が支給されます。 当初の時期・・親が手伝って払うか 払わないかで、将来の給付額に 若干の差が出ます。(現行制度では)いただいている情報では・・もちろん、「家計の診断」等はできません。 顧問会員からいただく情報量は まったく比較にならないレベル・・です。・・が、その限られた情報から、「脱出希望さん」の家計についてコメントします。〇ご夫婦の年齢は、50才手前。 ・一般的には、すでに生命保険は不要な年齢です。 〇子どもたちの年齢は、20才手前。 ・子どもの年齢がこのころには、一般的に 親の生命保険は不要になっているものです。〇貯蓄が、7,500万円もある。 ・こんなに多額の貯蓄があれば、一般的に 夫婦ともに死亡保障が不要になる。 ・医療保障などはもちろん、家族全員不要!〇夫婦共にしっかり、厚生年金加入歴がある。 ・老後の公的年金受給レベルが高くなりやすく、 将来の生活に何の不安も無い。 遺族年金の受給レベルも高い。 ・老齢年金の受給レベルが高ければ、 そして・・遺族年金の受給レベルが高ければ、 死亡保障の必要額の減額要因になる。 死亡保障は不要!・・ということになりやすい。・・ということで、限られた情報の中で・・一般論ではありますが、『生命保険は、いっさい要らない家計』・・だと、思われます。解約返戻金や、これからたれ流すお金を貯蓄に廻せば・・7,500万円が1億円に!・・なる日もそう遠くないと思います。 ※きちんと検証したい場合は・・顧問会員に。 (^^ゞ たれ流しているお金のほんの一部で 検証ができ、将来の見通しが立ちます。 今日の佐々木FPメール顧問会員のKさん(30代) (相談:ライフプランニング)ただ今・・ヒアリング中で、「再ヒアリング」の資料作成に、一日・・没頭。明日で・・なんとか終われるか・・?佐々木FP「産休がらみの人は・・大変ですぅ。」キャッシュフロー表の作成をする上で、通常の年の収入と産休の年の収入とちがってくるので、細部の確認をしっかりやらなければいけません。将来の出産のシミュレーションも・・「将来・・2人追加でお願いします♪」顧問会員は気軽に依頼してきますが、佐々木FP自身は・・いつも大変です。〇資料作成が大変な3大事例1 本数も金額も多い・・生命保険漬けの家計2 多くの本数に分散して金融資産を持つ家計3 産休中の家計4 不動産の筆数が数十本の家計 ・・も。《 消費者の方へ 》 質問や公開相談を希望する方は、まず、「家計の常識を疑え!」の記事を読んでから・・どうぞ。なお、回答は一般論にならざるを得ないことをご了承下さい。《 顧問会員希望の方へ 》 1件受けるごとに赤字。 (^^ゞ『お客様』扱いはせず、『身内』として徹底的に支援しています。会員希望の方は「顧問会員って何?」を参照の上・・どうぞ。《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/09/10

-

生命保険の必要額は、住宅ローンの団信次第。

団信加入の可否の確認が先です。メール顧問会員の I さん(30代) (相談:ライフプランニング)家計の「現状診断」を、8月に終えています。生命保険で年に158万円も払っています。当然・・かなりのお金をたれ流し・・。 (^^ゞ近い将来、マイホーム取得も希望・・。前回の記事を参照してください。2009/09/07「生命保険の清算!持病有りで住宅取得の際は?」メールをいただきました。 ※印は私のコメント。武田様こんにちは。ブログ記事、拝見しました。とてもわかりやすく説明していただきまして、ありがとうございました。キャッシュフローを見た最初は、どん底に叩きつけられたようなショックを受けましたが、 ※はい、老後はメチャクチャ。ブログ記事を読んで、家計の健全化とあきらめていた家の問題もクリアされつつあるような期待で、とても楽しみになってきました。 ※期待して大丈夫です。1 医療保障は、家族全員分をすべて清算。 ⇒ 今からとっとと解約手続きします。 ※OK、OK。2 妻と子どもたちの保障をすべて精算。 ⇒ これも、今からとっとと解約手続きします。 ※OK、OK。3 貯蓄性保険の損得検討後、清算。 ⇒ 「貯蓄性の保険」とは、 現状診断の【保険】シートで、 丸印の数字がうたれているもの (1~6)ですよね。(確認) ※1~6は「個人年金」です。 ※貯蓄性保険とは、個人年金・学資保険・養老保険等。 ・払う総額ともらう総額に比較をして、 明らかに損な場合は解約。⇒解約返戻金:確認。Q1.【明らかに損】の基準はどこにあるのでしょうか? ※元本割れ!・・は、もちろん「明らかに損」です。 元本割れでも平気なおバカさんが大勢いる 不思議の国・・ニッポン・・です。 ※「40年かけて300万円払って320万円受け取る」 ・・なんていうのも、元本割れではありませんが、 「明らかに損」・・の部類です。 超低金利の今・・長期商品を契約をすると、 その低金利を固定してしまい・・損をします。4 三角形の生命保険を準備 ⇒ これは、そちらからの保障額の提示を待ってから、 減額対応することですよね。(確認) ※そうです。5 新保険を契約後に、旧保険を解約。 ・・清算! ⇒これは、上の4の作業後と認識しています。 ※OK・・です。Q2.ここでおっしゃる【旧保険】が、 どれを指しているのでしょうか。。 ※現在の保険すべての内、三角形の新保険の 契約成立まで・・死亡保障確保のため 暫定的に残しておく保険のことです。 ※ I 家の場合は、5の作業は不要です。 現在の保険の中に三角形の保険があるので。 ( 過剰な保障額なので・・確定後に減額 )Q3.最後に、団信加入についてですが、今の段階で、 どこかの金融機関で団信加入が可能かどうか、 「告知」させてもらった方が良いと言う事 なのでしょうか? ※はい、これが最優先です。 その結果によって、 生命保険の必要額がまったく ちがってきます。 この結論が出ないうちは・・ 生命保険の清算が終了できません。度々質問ばかりで済みませんが、よろしくご回答ください。 ※まだマイホームが具体化していない時の団信。 「まだまだマイホームは先の話なんですけど、 団信の審査をお願いしたいんですが・・。」 ・・なんて言ってはいけません。 「まだ・・ずっと先なら、その時に来てください。」 ・・に、なってしまいます。 「住宅ローンを2千万円ほど借りたいんですが・・。」 ・・うそでもいいから、ちょっぴり具体的に・・。 団信の可否は、金融機関によってちがったりします。 ( 実際は引受け保険会社によって・・ですが ) 1ヶ所でダメ!・・でも、数ヶ所当たってみましょう。 I さんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FPメール顧問会員のOさん(30代) (相談:ライフプランニング)家計の現状診断資料の修整作業をやっと終了。・・と、シミュレーションも新たに作成。( 子どもを2人追加・住宅ローン繰上げ返済 )今日で・・やっと、完成!メール顧問会員のKさん(30代) (相談:ライフプランニング)ただ今・・ヒアリング中で、「再ヒアリング」の資料作成に入りました。《 消費者の方へ 》 質問や公開相談を希望する方は、まず、「家計の常識を疑え!」の記事を読んでから・・どうぞ。なお、回答は一般論にならざるを得ないことをご了承下さい。《 顧問会員希望の方へ 》 1件受けるごとに赤字。 (^^ゞ『お客様』扱いはせず、『身内』として徹底的に支援しています。会員希望の方は「顧問会員って何?」を参照の上・・どうぞ。《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/09/09

-

生命保険の清算!・・養老保険は?積立終身は?

いくつか疑問があるので教えて。メール顧問会員のNさん(40代) (相談:ライフプランニング)家計の現状診断の結果、悲惨な・・キャッシュフローになっています。 (^^ゞがんばって、なんとかしなければなりません。これまでも・・記事にして取り上げています。2009/09/03「生命保険って相互扶助の精神でしょ?・・と、夫」2009/09/05「生命保険の清算決行!& ママが突然の失業!」メールをいただきました。武田様Nです。こんばんは。お世話になっております。義母が入院したりとバタバタしていまして、お返事が遅くなりすみません。(特に何もなく、もうすぐ退院できる予定です。)今回のブログもよく読ませていただきました。なんとか底上げが可能とのこと、よかったです、本当によかったです。ありがとうございます。それで、いくつか疑問があるので教えてください。・私名義の住友生命の養老保険ですが、 払い込み総額が4,181,760円で、 満期保険金は620.73万円となっています。 それでも、こちらは解約した方がいいのでしょうか。・また、主人名義の住友生命は、 主契約が毎月1,000円の積み立てファンドで、 その他は全て特約なので、 それを解約してはダメですよね。あと、〇〇〇は、どうしても解約できないようです。10年まえにも、1000万近くの仕事をもらったようなので。こればかりは、主人も義父も首をタテにふってくれないと思います。残念で仕方がないのですが・・・。主人の死亡保険もこれから、見積もりを依頼します。毎月の家計が苦しいのに、何で保険にこんなに払わないといけないんだろう、絶対に間違っていると思っていたのですが、何か(入院や手術)あったら困るという「洗脳」ですねこれに、すっかりやられていました。とにかく、家計を変えていけるように動きます。ありがとうございます。はい、お答えします。Q 私名義の住友生命の養老保険ですが、 払い込み総額が4,181,760円で、 満期保険金は620.73万円となっています。 それでも、こちらは解約した方がいいのでしょうか。A お得な貯蓄性保険なので、『継続』でOK・・です。 契約が1991年1月で、一番利率の良い時です。 入院給付金等の特約を付けなかったら・・ もっとスゴイ「お宝保険」になっていたんですが・・。 今からでも不要な特約をはずせないか? 折衝してみてください。 可能なら、保険料が安くなって・・さらにお得です。 ( 保障は不要なんだから、貯蓄に集中! ) 私が「妻の保険すべてを解約。」・・としたのは、 誤りです。お詫びして訂正いたします。 「妻は死亡保障も医療保障も、一切不要。」 ・・というのが私の意図でした。Q・また、主人名義の住友生命は、 主契約が毎月1,000円の積み立てファンドで、 その他は全て特約なので、 それを解約してはダメですよね。A 夫名義の生命保険は3本で・・、 それぞれに死亡保障が付いています。 その合計額は約3,300万円で 算出した必要額:約5,000万円に足りません。 さらに・・すべての保障が四角形です。 死亡保障必要額は将来に向けて減ります。 なので・・三角形の保険が合理的です。 保険の清算の順番としては・・、 新たに三角形の保険で必要額5千万円分を契約、 その後に・・現在の保険をすべて解約!・・です。 ( 新たな保険に加入できない場合もあるので ) 質問の保険は・・ 住友生命の特約付積立終身保険・・です。 保険料年額は約23万円。 払込み保険料総額は約1,160万円。 特約てんこ盛り、バラエティー幕の内弁当!・・です。 介護逓減定期、特定疾病、傷害損傷、・・・。 ( おバカさん ・・です ) こんなものに加入するから、お金をたれ流します。 数年後に危機が迫っているのに、 のんびりと・・たれ流していてはいけません。 一般的には、私たちに終身の保険は不要です。 本当に必要な「夫の死亡保障:5千万円」のみに しぼって、三角形の保険に加入すれば、 保険料総額は、「幕の内弁当」の3分の1で済みます。Qあと、〇〇〇は、どうしても解約できないようです。10年まえにも、1000万近くの仕事をもらったようなので。こればかりは、主人も義父も首をタテにふってくれないと思います。残念で仕方がないのですが・・・。A保険料年額は約4万円。払込み保険料総額は約139万円。1,000万円ほどの仕事をもらって得られた利益は、15%とすれば・・150万円。10%としても・・100万円。たれ流すお金と得られた利益が、似たようなものです。ま・・いっか、 ・・ということで。( これからも仕事がもらえるかも・・ )一般的には・・自営業の方が仕事をもらった見返りに生命保険に加入すると大損!・・というケースが多い。今回の〇〇〇は、そうでもありませんでしたが、「付き合いで加入」・・はできるだけ控えましょう。生命保険の清算! ・・の順番。1 医療保障は、家族全員分をすべて清算。 ・医療保険は解約する。 ・各種医療特約は全てはずす。 ・終身の医療保障は、もちろんムダ。2 妻と子どもたちの保障をすべて清算。 ・N家で生命保険が必要なのは夫のみなので、 妻と子どもたちの死亡保障はすべて精算。 ・朝日の子ども保険には夫の死亡保障が 含まれているので、夫の新保険契約まで保留。3 貯蓄性保険の損得検討後、清算。 ( 個人年金、学資保険、養老保険 等々 ) ・払う総額ともらう総額に比較をして、 明らかに損な場合は解約。⇒解約返戻金:確認。 明らかに得な場合は継続。 ・N家では、妻の養老保険はお得なので残す。4 三角形の生命保険を準備 上記と並行して、生命保険が必要な人の分だけ準備。 一般的には・・ ・必要額分の見積りを数社から取って比較します。 N家の場合は、夫の5千万円。5 新保険を契約後に、旧保険を解約。 ・・清算!N家の場合、夫の三角形の保険の契約ができたら、夫の〇〇〇と妻の養老保険以外は、きれいさっぱりと解約!・・しましょう。N家が現状のままいけば・・これから払う保険料は、約1,200万円です。( もったいない・・ )今回のような清算!・・をすれば、これから払う保険料は・・・夫の三角形 : 約300万円・夫の〇〇〇 : 約86万円・妻の住友 : 約167万円 合 計 約553万円・・ということで、半額以下になります。( ・・が、これらも・・もったいないと考えたい ) Nさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FPメール顧問会員のOさん(30代) (相談:ライフプランニング)家計の現状診断資料の修整作業。今日も一日、没頭していました。終わった? ・・私が出先から戻る前に佐々木FPが帰宅したので分かりません。《 消費者の方へ 》 質問や公開相談を希望する方は、まず、「家計の常識を疑え!」の記事を読んでから・・どうぞ。なお、回答は一般論にならざるを得ないことをご了承下さい。《 顧問会員希望の方へ 》 1件受けるごとに赤字。 (^^ゞ『お客様』扱いはせず、『身内』として徹底的に支援しています。会員希望の方は「顧問会員って何?」を参照の上・・どうぞ。《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/09/08

-

生命保険の清算!持病有りで住宅取得の際は?

生命保険とマイホーム取得・・応用編。・マイホーム取得で生保必要額はどう変わる?・持病で住宅ローンの団信加入不可の場合は?メール顧問会員の I さん(30代) (相談:ライフプランニング)家計の「現状診断」を、8月に終えています。大きな問題を抱えている家計・・です。 (^^ゞ( 解決の方法はあります・・心配なく )メールをいただきました。こんにちは。現状診断で記入および作成していただいた内容は、先日の回答とあわせ理解できました。住居費と保険料を何とかせねばです・・・。さくっと解約清算したいのです。医療に関してはもうしちゃっても良いのでしょうか・・・?質問が一点あります。保険の清算をし、ジブラルタ逓減型の保険を残した場合、保障額がグッと下がりますよね。その後、住宅購入を考えた場合に、保障額があがる!なんてことになった場合、どこかの保険会社で契約できますよね・・・。審査が通るかどうかとかあるのでしょうか?・・・手術歴・持病の主人ですが・・・。よろしくお願いします。 I 家の抱える大変な問題は・・、ズバリ! 「生命保険」・・です。現在の生命保険(18本)の状況は・・保険料月額 : 62,321円保険料年額 : 1,578,385円払込保険料総額 : 52,249,896円 内・・満期金等 : 27,955,053円 内・・保障コスト: 24,294,843円 ・・約2,430万円! ( 保障コスト = 捨てるお金 )とんでもない加入状況・・です。住宅ローンの返済のような規模の年間保険料で、異常!・・です。この・・お金の大量たれ流しを改善するだけで、 I 家の家計の問題は・・ほぼ全面解決してしまいます。2,430万円の大金を・・・保険屋さんに置くか? ( 無くなってしまう )・自分のところに置くか? ( 有効に使える )それだけのことです。 答えは、決まっていますよね。なので、I 家ではこれから・・生命保険をどんどん清算していくことになります。生命保険の清算! ・・の順番。1 医療保障は、家族全員分をすべて清算。 ・医療保険は解約する。 ・各種医療特約は全てはずす。 ・終身の医療保障は、もちろんムダ。2 妻と子どもたちの保障をすべて精算。 ・ I 家で生命保険が必要なのは夫のみなので、 妻と子どもたちの死亡保障はすべて精算。 ・夫の場合でも、終身の死亡保障は不要。3 貯蓄性保険の損得検討後、清算。 ・払う総額ともらう総額に比較をして、 明らかに損な場合は解約。⇒解約返戻金:確認。 明らかに得な場合は継続。 ・これから先、ドル建ての商品は損かも。 ( 通貨としてのドルの相対的な地盤沈下 )4 三角形の生命保険を準備 上記と並行して、生命保険が必要な人の分だけ準備。 一般的には・・ ・必要額分の見積りを数社から取って比較します。 I 家の場合はすでに三角形の保険に加入・・ ・その保険を適正保障額に整えます。 ( 過剰なので、減額 )5 新保険を契約後に、旧保険を解約。 ・・清算!・・という順番で、どんどん清算作業を進めましょう!家計が見違えるようになります。キャッシュフローグラフが、いい感じになります。・・で、 I さんの質問・・です。マイホーム取得の際の生命保険の必要額。一般的に・・「住宅取得すると、必要額は減ります。」・マイホーム取得では、住宅ローンを利用します。・ローン利用では、団体信用生命保険に加入します。・団信加入分の生命保険額分は不要になります。・必要額は、生涯・・賃貸の場合より少なくなります。 住宅取得後の「住居費」の総額は、一般的に以下です。 【死ぬまで賃貸】 > 【マイホーム所有】 特にローン完済後は、固定資産税等のみになります。ところが・・ I 家のように、「団信に加入できない可能性がある場合は?」そもそも・・住宅ローンの利用が不可!・・なら、マイホームの取得はできません。・・ということではなく、方法はあります。住宅ローン「フラット35」を使うことになります。( 団信加入を勧められますが、基本的に任意 )あるいは・・1つの金融機関に断られても・・、別の金融機関で団信OK♪・・なんていうことも。( 引受け保険会社によって、微妙に異なる )なので・・ I さんの場合、あらかじめどこかの金融機関で団信加入が可能かどうか?「告知」をやらさせてもらう・・こともいいかと思います。たまたま通ったからといって、必ずその金融機関で・・と考える必要はないですが。・・で、2通りの場合を想定して考えましょう。〇団信がOKの場合マイホーム取得後は、生命保険の必要額は減ります。なので、今やっておくことは・・現在加入中の過剰な三角形の保険を、今回・・算出した必要保障額まで減額しましょう。〇団信が不可の場合マイホーム取得のシミュレーションを作成してみて検証することになります。取得後の「住居費」がどう推移していくか・・?そして・・あらためて必要額の算出作業をします。( 当事務所で資料作成します ) I さんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FPメール顧問会員のOさん(30代) (相談:ライフプランニング)家計の現状診断資料の修整作業。今日・・一日、没頭していました。※お昼のお弁当を食べた後の佐々木FPケイタイのメールを見て・・、「えっ! ・・あぁ~~っ!」メールに入っていた文章・・、「もう・・食べてるよ~。」主婦仲間みんなでお食事会・・の約束を、すっかり忘れていたようです。( 盛岡駅前のホテルにて )「今から・・1時間ぐらい、いい・・ですか?」ダメ!・・ということがないFP事務所・・です。いつもの昼食後の化粧直しもしないまま、飛び出していきました・・。13:30・・に、もどってきました。充分・・楽しめたようです。《 消費者の方へ 》 質問や公開相談を希望する方は、まず、「家計の常識を疑え!」の記事を読んでから・・どうぞ。なお、回答は一般論にならざるを得ないことをご了承下さい。《 顧問会員希望の方へ 》 1件受けるごとに赤字。 (^^ゞ『お客様』扱いはせず、『身内』として徹底的に支援しています。会員希望の方は「顧問会員って何?」を参照の上・・どうぞ。《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/09/07

-

生命保険の清算決行!& ママが突然の失業!

保険料:53,000円/月! ぼぉ~っと払っていると、悲惨な未来が待っています。メール顧問会員のNさん(40代) (相談:ライフプランニング)少し前に終えた・・家計の現状診断では、悲惨な・・キャッシュフローになっています。 (^^ゞ貯蓄残高が・・現役時の15年間ほど・・マイナスになります。( 子どもたちの教育費がかかる時期がパニックに・・ )老後も・・奥さんの寿命の数年前からマイナスに・・。( おばあちゃんになった奥さんは悲惨なことに・・ )ぼぉ~~っと・・していないで、すぐ行動を起こさないと。対処法をブログ記事にしました。1 親への援助を減額2 生命保険の清算!2009/09/03「生命保険って相互扶助の精神でしょ?・・と、夫」メールをいただきました。武田様お世話になっております、〇〇のNです。ご連絡ありがとうございます。早速、ブログを拝見しました。倒れそうになりました・・・ただ、最後の武田さんの「なんとかなります!」のお言葉に「あぁ~よかった~。頑張らないと!」と希望の光が見えてきたようです。親への援助に関しては、主人の意向で金額を出したものですので減額してもらいます。保険に関しては・主人名義の「全労災」 ← 「全労済」ですね。(^^ゞ・妻名義の「CO-OP」 「住友生命の特約」これらを解約します。その他の保険については、それぞれどうしたらいいのか教えてください。例えば、朝日生命の子ども保険は主人の死亡保障の保険に入った後に解約するのがいいのでしょうか。マイナス1200万円が頭にちらついてパニックになっています。あぁ、落ち着かなければと思いつつ、変な文章になっていたらお許しください。武田さんに出会えて本当に助かりました。このまま、保険でお金を垂れ流していたと思うとゾッとします。家計健全化まで、お付き合いくださいませ。よろしくお願い申し上げます。私のお返事メール・・です。こんばんは。〇生命保険の清算『必要なのは、夫の死亡保障5千万円のみ。』・・と理解してください。 (これも多すぎ?・・かと思いますが)これからの家計改善で、その必要額も少なくなると思いますが、そのときは・・後で減額できます。1 先行して解約等を進める。 ・妻の保険すべてを解約。 ・簡保の学資保険は、 解約返戻金を確認した上で判断。 (328万円払って、もらうのは300万円。 ・・損な契約になっている) まだ残す保険でも、医療保険と医療特約は、 とっとと解約や特約はずしをする。 (先行して、どんどん進める)2 夫の5千万円の見積りを、数社からどんどん取る。 「逓減定期保険」 or 「収入保証保険」 保険会社 : ソニー、オリックス、大同、 ・・あたりを。 ( 見積り結果を当事務所へ報告・相談 )3 夫の新しい生命保険を契約。 (保険料は信じられないほど安い)4 夫の住友と全労済を解約。 朝日の子ども保険を解約。・・と、こんな順番で清算していきます。数年先に大パニックが待っています。 (のんびりしない!)家計が革命的に変わります。 家計が生き返ります。がんばれ、がんばれ。なお・・それぞれの「解約返戻金」の額は整理しておいて、後でお知らせください。新たなシミュレーション・キャッシュフロー作成に使います。よろしく、お願いします。生命保険で1,300万円を捨てていて、まともな家計になるわけがありません。 現在の生命保険(7本)の状況は・・保険料月額 : 53,293円保険料年額 : 625,836円払込保険料総額 : 25,443,024円 内・・満期金等 : 12,507,300円 内・・保障コスト: 12,935,024円! ・・約1,300万円 ( 保障コスト = 捨てるお金 )夫の生命保険5千万円にしぼって加入すれば・・保険料月額 : 17,000円保険料年額 : 204,000円払込保険料総額 : 3,060,000円 ( 15年として ) 内・・満期金等 : 0円 内・・保障コスト: 3,060,000円! ・・約300万円生命保険清算!・・の効果は?1,300万円 - 300万円 = 1,000万円!!・・ということです。生命保険を・・「住宅に次ぐ出費」にしてはいけません。N家のキャッシュフローは、この1千万円分の底上げが可能になります。ただし・・すでにたれ流した分がありますが、解約返戻金を加味すれば・・かなりいい線はいくと思われます。あと・・親御さんへの援助・・年間180万円、火の車の家計ではありえません。( 住宅ローン返済でも高額レベル )親御さん自身の年金はあるし、年金共済もある・・ようだし。・・ということで、悲惨なN家のキャッシュフロー、確実に改善が可能になります。( ダイジョーブ、ダイジョーブ♪ ) Nさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正「私・・失業しちゃいました。」顧問会員のSさん(30代) (相談:生活設計・マイホーム建築)昨日の夜・・Sさん(奥さん)から事務所に電話をいただきました。「私・・失業しちゃいました。 会社が9月いっぱいで、 岩手から撤退することが決まりました。」ガァ~~ン!! ・・です。( ご本人が一番、ガ~ン!・・だと思いますが )ここまで・・マイホームに向けて着々と準備を整えてきていました。住宅ローンの事前審査も通って、土地・建物・諸費用の資金計画も固まって、さあ!土地探し・・に入っていたところです。私も集めた売り地情報をこれからS家へファックスしようとしていたところ・・でした。日曜日には、K銀行のローンセンターで住宅ローンの申込み手続きの予定でした。( そちらもキャンセルへ・・ )マイホーム・・どころではありません。奥さんのこれからのシューカツ次第ですが、あらためて・・生活設計をすることに?今・・思えば、基本的な家計の見直しをしておいてよかった・・ということになります。S家にはまったく不要な生命保険の清算等はすでに済んでいます。長い人生、何が起こるか分かりません。保険屋さんや金融機関任せで思考停止のまま、家計を放置しないことです。「それにしても、よかったぁ~。」・・意見が一致しました。不幸な事態が起こっているのに、何が良かったのかというと・・、「いい土地が出てきていて、契約していたら・・。」ぞぉ~~・・取り返しがつかないことになっていました。( ホントに良かった・・ ) Sさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始・・だったんですが、これは取り合えずナシで、以下の基本的な生活設計の方に移行していきます。シューカツ、うまくいきますように・・。 Sさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正《 消費者の方へ 》 質問や公開相談を希望する方は、まず、「家計の常識を疑え!」の記事を読んでから・・どうぞ。なお、回答は一般論にならざるを得ないことをご了承下さい。《 顧問会員希望の方へ 》 受けるごとに赤字です。 (^^ゞ『お客様』扱いはせず、『身内』として徹底的に支援しています。希望の方は「顧問会員って何?」を熟読の上・・どうぞ。《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/09/05

-

生命保険って相互扶助の精神でしょ?・・と、夫

相互扶助で1,300万円も・・たれ流すかぁ?メール顧問会員のNさん(40代) (相談:ライフプランニング)少し前に・・家計の現状診断を終えています。悲惨な・・キャッシュフローになっています。 (^^ゞ貯蓄残高が・・現役時の15年間ほど・・マイナスになります。( 子どもたちの教育費がかかる時期がパニックに・・ )老後も・・奥さんの寿命の数年前からマイナスに・・。( おばあちゃんになった奥さんは悲惨なことに・・ )このままでいいわけがありません。メールをいただきました。武田様こんばんは、お世話になっております〇〇のNです。先日は現状診断の資料をありがとうございました。頂いた資料をもとに、主人と話をしたのですが・・・保険のコストに一千万以上かかるんだよと言っても、思っていたよりは驚かず・・・。保険は相互扶助の精神でしょと言っていました・・・。自営業の主人にしてみれば、毎月の収入を確保する事のほうを頑張らなければと思っているようです。そして、増やせばいいと。でも、主人の顔を見るたびに騒いだので保険の解約も含めてようやく私に全てを任せると言ってくれました。ただし、もっと大きな岩(保険が大好きな義父)が立ちはだかりそうで、難しいかもしれません。でも、そんなことは言っていられないので、主人に協力してもらいます。前置きが長くなってしまったのですが、これからのことについて、ご助言をいただきたくよろしくお願いいたします。キャッシュフロー表等をみて、悪い結果を予測はしていたのですが、数字で表されると改めて怖くなりました。要望は(当然なのですが)・毎月の家計黒字化・一生涯の収支黒字化 です。それに伴って、・保険の清算・老後の資金の確保・教育資金の確保 これらをしたいと願います。 ・・ 中略 ・・どこから手をつけていいのか、正直わからないというのが本音です。お手数をおかけしますが、どうぞよろしくお願い申し上げます。相互扶助・・の意味をはきちがえています。自営業の方に時々、同様の言い回しが見られます。「仕事をあげるから、こっちにも協力して。」お互いの商売がうまくいくように『相互扶助?』しながら付き合っていきましょう。・・的な使い方をしています。 ※仕事をもらった代わりに保険加入 ・・をしている自営業者は、大損をしています。 仕事をもらって得られる利益より、 保険でたれ流すお金の方が圧倒的に 高額になることが多い・・ことに 気付かない人が大勢います。 対等な「相互扶助?」にはなっていません。保険の原点である『相互扶助』は意味がまったく・・ちがいます。参加者がみんなで少しずつお金を出し合って、メンバーのだれかの万が一に備える、・・これが『相互扶助』です。・わずかなお金を出す。・出したお金は戻らない。これが基本です。だから・・加入せずに済むなら加入しない方がお得なことになります。「住宅に次ぐ出費」にしていると、大損をします。「保険でしか対応できない場合だけ、加入。」・・と考えれば、損をすることがありません。「 保険加入 = お金を捨てること 」・・で、N家の家計の問題点は・・?〇キャッシュフローが不安定・現役の一定時期に貯蓄残高がマイナス 最も大きく凹む時期は、マイナス1,360万円に。・老後も貯蓄残高がマイナスになる時期が 60代前半で・・最大マイナス774万円に。 奥さんが寿命を全うする時点で・・マイナス892万円。〇親世代への多額の援助 5~6年後から予定しています。 ( かなりの額 ) 本当に毎年こんなに援助が必要か? 援助額予定合計は、1,530万円!・・です。〇生命保険の過大な加入 保険料月額 : 53,293円 保険料年額 : 625,836円 払込保険料総額 : 25,443,024円 内・・満期金等 : 12,507,300円 内・・保障コスト: 12,935,024円! ( 保障コスト = 捨てるお金 ) ※生命保険で1,300万円を捨てる ・・ようなことをしていては、 まともな家計になるわけがありません。 これまで捨てた分はしょうがありませんが、 これからのたれ流しは止めたいですね。「現状診断」時点でのご夫婦の死亡保障必要額は・・、 現在 10年後・夫 : 5,035万円 5,231万円・妻 :-4,733万円 -2,229万円夫のみが大きな保障が必要・・と、計算結果が出ていますが、ひどい?家計状況で出した数字なので、あまり当てにしない方がいいかと思います。一度・・家計をしっかり見直して、シミュレーション・キャッシュフローを作り、あらためて必要額を算出したいと思います。また・・ご本人は・・「子どもの教育資金」や「老後の資金」の確保をする方法をどうしたらいいか?手立て・運用方法等を教えてほしい・・ようですが、『目的別の資金準備』・・をする必要はありません。よく言われるところの・・『目的別の資金準備』は、金融機関による「洗脳」・・でしかありません。彼らは『目的別の保険商品』や『目的別の金融商品』を準備して・・てぐすね引いて待っています。( つまらない商品に引っかからないことです )全体的なキャッシュフローが整えばOK・・なんです。教育資金がかかる時期の貯蓄残高、将来の老後の時期の貯蓄残高、これらが・・いつも潤沢であればOK・・なんです。そのような良好な状況作りが、生活設計・・です。・・で、どうするか?1 親への援助を減額できないか? 自分の家計が火の車なのに、 大変な多額の援助を予定しています。 ご家族の問題なので、こちらから この金額に・・とは言えませんが、 検討してみてください。2 生命保険の清算! まず・・だれにも共通な基本的な考え方は、 ・医療保険や医療特約は要らない。 ・子どもに保険は要らない。 ・貯蓄性保険は、収支で判断する。 ( 払う総額 vs もらう総額 ) 明らかに損をするものは即解約。 これをまず実行した後に・・、 ・夫婦それぞれの生命保険必要額を算出。 ( Nさんの場合、キャッシュフロー作成後 ) ・必要額が出たら、三角形の保険で加入。 N家の場合、現状では悲惨なキャッシュフローですが、現役時にある最大のマイナス1,360万円!・・これをクリアすることができればいいわけで、上記の1と2を合体で考えれば、可能と思われます。1・・に、1,530万円があります。2・・に、1,197万円があります。(以後のたれ流し分)なんとか・・なります!今日の佐々木FPメール顧問会員のKさん(40代) (相談:ライフプランニング)「再ヒアリング」で返ってきた資料を整理しています。これらを元に、家計の「現状診断」の資料を作成します。( 16ページ前後の小冊子になります )今日中に完成予定でしたが、明日に延びました。( その原因は・・別のメール顧問会員・・ )メール顧問会員のKさん(30代) (相談:ライフプランニング)その・・別のメール顧問会員がKさん・・です。ただ今、ヒアリング中です。「再ヒアリング」「再々ヒアリング」・・と、メールに添付送信しているんですが、なかなか・・記入項目がしっかり埋まりません。必要資料がいただけません。初めての・・「再々々ヒアリング」の資料を作成、明日・・完成させて、また送ります。★アクシデント発生!今日・・午後、私のパソコンのモニターが突然ダウンしました。すぐ・・修理に出しました。( 保証期間中なのが、不幸中の幸い )パソコンを使えない私・・、無力・・です。サクサクと仕事をする佐々木FP・・、ボォ~ッとする私・・。風通しがいいです・・モニターの無い机。パソコンのありがたみが、しみじみと・・。・・で、なんでこの記事が書けたか?というと、業者さんから代わりのモニターを届けてもらって使っています。チビ・モニター・・ですが。 ( 15インチ )いつも使っているのは17インチです。( 早く帰っていらっしゃい )《 消費者の方へ 》 質問や公開相談を希望する方は、まず、「家計の常識を疑え!」の記事を読んでから・・どうぞ。なお、回答は一般論にならざるを得ないことをご了承下さい。《 顧問会員希望の方へ 》 『お客様』扱いは、できません。1件ごとに赤字ですが『身内』として徹底的に支援しています。どうしても依頼したい方は「顧問会員って何?」を参照下さい。《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/09/03

-

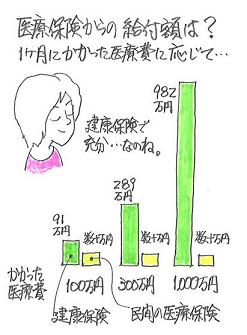

医療保険バトル! 国 vs 民間 しっかり理解を

横綱 vs 序の口 ・・、戦いになりません。読者からの書き込みです。ねぎねぎさん ・・からです。 ※・・は、私のコメント。子どもの教育費と住宅ローンのバランスは?? はじめまして。 ※こんにちは。35歳自営業をしています。妻と3人の子どもと暮らしています。(一番上がまだ幼稚園)子どもの将来のことを考えて学資保険を検討するためにパソコンで調べていたところ、巡り巡って当ブログにたどり着きました。(ハマってしまって仕事そっちのけで 読ませていただいてます) ※う・・、しっかり仕事してください。ブログを拝見するうちに国民健康保険や国民年金の実力を知り、現在加入中の保険の解約に踏み切りました。 ※はい、いいこと・・です。といっても加入しているのは3年前に入った都民共済3人分計¥5000/月。 ※チリも積もれば・・です。 5千円 × 12ヶ月 × 70% × 3年 = 12万6千円 たれ流したお金は・・なんと、当事務所の顧問料の3.5倍! 同じ・・たれ流しでも・・ 加入当時に(当事務所に)3万6千円だけ捨てていれば、 生活設計の手法を理解し、その後のたれ流しは一切無く、 将来の見通しも立って・・安心できていました。まずは妻と長女の分を解約し、私の方はどこかで死亡保障に入ってからの解約を予定しております。(しっかり勉強させていただいてます!) ※はいはいOKです。 ・・たぶん。 ( 生命保険の要不要は、夫婦共に検証してみないと・・ )2年前にマイホームを購入し、3千万のローンを毎月約11万ずつ返しています。コツコツと繰り上げ返済を一年ごとに150万ずつ(計300万)行いました。 ※すばらしい! だいぶ利息が節約できました。今後の教育費の貯蓄、繰り上げ返済のバランスでとても悩んでおります。あと新たに私が入るべき保険。 ※はい、この辺が難しいところ・・です。 各家計ごとに、まったく異なります。 一般論では何の役にも立たない領域・・です。 ねぎねぎさんの全てを把握しないと・・。一度ご相談をお願いしたいと思っています。よろしくお願いいたします。 ※文面から・・家計をしっかり考えておられる方 ・・と想像できます。 相談いただく(顧問会員になる)場合は・・、 「業者 対 お客様」 ・・という関係ではお受けしていません。 詳しいヒアリングを通して「すべてを知り尽くした身内」 ・・にアドバイスする・・というポジションになります。 よろしく、お願いします。「国民健康保険や国民年金の実力を知り、 現在加入中の保険の解約に踏み切りました。」・・というコメントに関連して、『医療保障』や『医療保険』についてお話します。本来の生活設計は、「お金のたれ流しを止める作業」・・です。( 保険屋さんの生活設計は、「お金のたれ流しを増やす作業」 )以下のように考えれば、お金のたれ流しは止まります。1 保険には加入しない。2 払う保険料(捨てるお金)の総額を知れ。3 受け取る給付(もらうお金)のレベルを知れ。1 保険には加入しない。 ( できるだけ )・みんなが損をすることで成り立つしくみ。(相互扶助) 参加しないで済む(加入が任意)場合は、できるだけ 損をすることには参加しない方がお得・・に決まっている。・払ったお金から、保険屋さんの経費や利益が引かれる。 セールスさんの給料の一部などを毎月払い続ける。 ( もったいない・・ )・保障期間が経過すれば、払ったお金は無くなる。 『 保険加入 = 保障を買う (一定期間の) 』 「何も無くてよかったね♪」の安心料としては、高すぎる。・健康保険料だって・・もったいない。 健康保険も相互扶助で損をする可能性が高いんですが、 その加入が法律で義務付けされているので、 しょうがないから・・だまって保険料を払いましょう。 ところが、民間の医療保険の加入は個人の自由です。 損を承知で参加・・は、しない方がいいに決まっています。2 払う保険料(捨てるお金)の総額を知れ。・健康保険で払う総額 サラリーマンの人は給与明細を見てみましょう。 「健康保険料」の金額はいくらになっていますか? 仮に・・15,000円だとすれば・・、 ザックリと乱暴な算数をしてみましょう。 15,000円×14ヶ月×40年=840万円! 現役時だけでも・・こんなに払います。 生涯では、1千万円超!・・になる場合も。 自営業の人の場合は、その年ごとの所得で 国民年金保険料(税)の額が変わります。 仮に・・年25万円として、 ザックリと乱暴な計算をしてみましょう。 25万円×40年=1,000万円! やはり・・生涯では・・1千万円超になりそうです。 こんなに「医療保険」の「保険料」を払うのに、 まだ・・払い足りませんか? おバカさんは、さらに、さらに、上乗せして 「医療保険」の「保険料」というお金を、 一生・・たれ流し続けます。 ( もったいない・・ )・加入中の医療保険の保険料総額 保険証券を引っ張り出して、保険料を見ましょう。 「医療保険」 保険料月額×12ヶ月×年数=保険料総額 ( とんでもない金額に・・ビックリしましょう ) 「医療特約」 何かの主契約に特約として・・てんこ盛りに 付けられた「医療特約」すべての保険料を確認。 保険料月額×12ヶ月×年数=保険料総額 ( 以外に大きな金額に・・ビックリしましょう ) たれ流すお金の総額、その意外な大きさに思いっきり・・ビックリ! ・・しましょう。そして・・そのお金を・・「もったいない。」と感じる当たり前の感性を持て! ・・おバカさん。 ( 失礼! )3 受け取る給付(もらうお金)のレベルを知れ。 1ヶ月にかかった医療費に対して給付される金額は?「 国の医療保険(健康保険) vs 民間の医療保険 」・医療費が100万円かかった場合の給付額 国 民間 約91万円 20~60万円・医療費が300万円かかった場合の給付額 国 民間 約289万円 20~60万円・医療費が1,000万円かかった場合の給付額 国 民間 約982万円 20~60万円どう・・でしょうか? このバトル。横綱対序の口、まるで勝負になりません。「生涯・・手厚い保障」をしてくれるのはどちらでしょうか?医療保険に加入していないと「無保険」でしょうか?医療保険に加入していると「安心」でしょうか?そして・・「加入していて良かったぁ♪」・・という、民間の医療保険で受け取る給付額は、ほぼ例外なく・・払った保険料より少ない金額です。( そうでなければ、保険屋さんが成り立たない )民間の医療保険・・、本当に必要でしょうか?「医療保険は、実はみみっちい保障だ。」・・ということに気づけ!・・おバカさん。 ( 失礼! ) ※詳しくは・・下記参照。 楽天ブログの「武田つとむFP事務所」の 「家計の常識を疑え!」の「生命保険」今日の佐々木FPメール顧問会員のKさん(30代) (相談:ライフプランニング)送られてきたヒアリングシートと提出資料の整理せいとん作業をしています。不動産や保険がけっこうあって、大変・・です。今日で終了させようとがんばりましたが・・、明日にちょっぴり跨ります。明日・・完成させて、「再ヒアリング」として送ります。《 消費者の方へ 》 質問や公開相談を希望する方は、「家計の常識を疑え!」の記事をまず読んでから・・どうぞ。ただし、回答は一般論にならざるを得ないことをご了承下さい。( 会員の個別診断は、徹底的なヒアリングの結果です )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/08/31

-

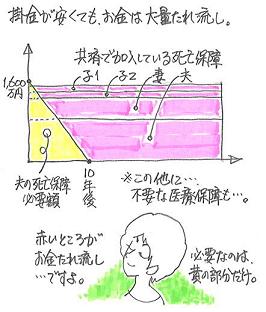

2つの生命保険を比べっこ、ソニーvsオリックス

逓減定期保険 vs 収入保障保険ていげんていき ほけん しゅうにゅうほしょう ほけん顧問会員のTさん(30代) (相談:生活設計・マイホーム建築) Tさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始今日・・午前、奥さん一人で来所しました。( ご主人は仕事 )生命保険会社の見積り書を持ってきてもらいました。 ※T家の家計の現状診断の結果 ・加入していた生命保険 夫:県民共済 総合4型 死亡780万円 入院8,000円 妻:県民共済 総合2型 死亡340万円 入院4,000円 子:県民共済 子供1型 死亡200万円 入院5,000円 子:県民共済 子供1型 死亡200万円 入院5,000円 保険料年額(割戻し30%を引いた額)は、67,200円。 保障コスト(たれ流すお金)総額は、約225万円です。 一般の日本人の家族の生命保険料としては、 かなり少ない金額ではあります ・・が。 ・T家に必要な生命保険は、夫の死亡保障のみ。 夫の死亡保障必要額は・・計算の結果、 現時点で1,600万円で、10年後は不要になる。 ( キャッシュフロー表を基に細かく分かります ) 医療保障は、元々・・家族全員不要です。 子どもの死亡保障も、元々・・全く不要です。 妻も計算の結果、死亡保障は全く不要でした。・・で、夫の死亡保障1,600万円にしぼって、保険会社の見積りを取ってもらいました。もちろん、合理的な三角形の保険で・・。その内容は・・? どちらも契約年齢33才、男性。( 必要な保障期間は・・10年だけです )・ソニー生命の逓減定期保険 1型 保険期間 : 20年 払込み期間 : 20年 保険金 : 1,600万円 ・・一括受け取り 保険料年額 : 28,304円 ( 保険料(月払い) : 2,400円 )・オリックス生命の収入保障保険 「大黒様」 保険期間 : 10年 払込み期間 : 10年 基本年金額 : 180万円 ・・年金受取りの場合 保険金 : 1,676万円 ・・一括受け取りの場合 保険料年額 : 23,598円 ( 保険料(月払い) : 2,016円 )同じ一括受け取りで比較すれば・・、当然・・オリックスの「大黒様」・・に決定!・・です。今回の生命保険の清算(見直しではない!)で・・、〇保険料年額は、約3分の1に。 67,200円 ⇒ 23,598円〇たれ流すお金の総額は、約10分の1に。 23,598円 × 10年 = 235,980円 ( 約24万円 ) 約225万円 ⇒ 約24万円〇清算の結果、浮いたお金は・・? 225万円 - 24万円 = 201万円! この作業でTさんがかかったコストは? 当事務所に払った年間顧問料:36,000円だけです。 3.6万円を使って、201万円をゲットした! ・・ということです。 ( よかった、よかった )●有効な「捨てるお金」 必要な「捨てるお金」 消費者から見れば、当事務所へ払う顧問料も「捨てるお金」・・であり、「経費」です。「本気で生活設計、3つの提言。」のひとつに「●手数料や経費は、払わない。」・・があります。だから・・当事務所への「経費」も、できれば・・払わない方がお得です。・・が、もし・・Tさんが「保険の見直し」で、保険屋さんに行っていたら・・どうでしょうか?保険屋さんは皆・・「無料相談」ですから、相談の「経費」はかからずお得♪・・です。問題は、その後・・です。「780万円では全く保障が足りませんよ。」「計算の結果ご主人は、3,000万円は必要です。」「奥さんも・・1,500万円は確保しておきたいですね。」根拠のないアホバカ・トークを並べ立て・・、新たな大型で複雑な保険を契約させられます。( 膨大なお金のたれ流しに発展してしまいます )・・だから、「保険の見直し」をしてはいけません。生命保険は・・「清算!」するべきもの・・です。生命保険には全く加入するな・・ということではなく、必要な分だけ加入しましょう・・ということです。その分だけ・・しぶしぶ、お金を捨てましょう。Tさんがこれから捨てる・・24万円は、有効で必要な・・「捨て金」です。当事務所へ払った・・3.6万円も。 (^^ゞ●「生命保険は住宅に次ぐ出費」 ・・ではない!Tさんの生命保険の出費総額は、たったの・・24万円になりました。どこが・・住宅に次ぐ出費・・でしょうか?( 家具・家電・・程度の出費です )30代夫婦に子ども2人の4人家族・・、きちんと精査すれば・・こんなものです。保険屋さんの言いなり、マスコミの言いなり、身内・知人・友人・の言いなりになっていれば・・、数百万円や1千数百万円のお金をたれ流し、「業界の思惑通りのおバカさん」・・になってしまいます。「マイホームに次ぐ出費なんかではない。」・・ということを、しっかり認識しましょう。せっかく・・一生懸命働いて得たお金は、本当に有効な使い方をしましょう。T家は、家計を健康な状態に整えた上で・・、その先のマイホーム取得へ進んでいきます。《 消費者の方へ 》 「家計の常識を疑え!」の各ジャンルの記事をまず読んで、それでもなお質問等がある場合はどうぞ。ただし、回答は一般論にならざるを得ないことをご了承下さい。( 会員の個別診断は、徹底的なヒアリングの結果です )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/08/29

-

学資保険・医療保険・夫の死亡保障・・どうしたら?

保険屋さんに死亡保障不足と言われたそんな話・・信用するな! ・・が基本。読者からの・・公開相談 ・・です。ひいらぎさん ・・からです。 文中でコメントします。 ( ★印 )こんにちわ保険どうしたらいいか...さまよっていたらここへ辿り着きました。 ★お疲れさま・・でした。 よくいらっしゃいました。記事を読んでかなりびっくりすることが沢山あって、 ★そりゃぁ・・びっくりするでしょうね。 保険のことで世の中に流れているのは、 「販売側」の情報だけですから・・。 すっかり洗脳された状態で、 「消費者側」に片寄った情報に接すると、 「びっくり」だったり、「雷に打たれた」り、 そんな感想をもらす人が多い・・です。先月契約してきた学資保険もどうなんだろ...と悩んでしまいました。 ★しっかり悩んで、しっかり考えて・・ください。まだ契約開始日にはなってないので解約してきたほうがいいでしょうか... ★当たり前! ・・です。 理由は2つ。 1 保険で貯蓄をするのは損。 2 低金利の今、長期商品で貯蓄するのは損。 2009/08/26の記事参照。 「学資保険、生まれてすぐが掛け金が安くお得?」主人は36歳会社員で私は現在27歳無職、子供が一人います来年には家を建てることが決まっていてローンを借りる予定です(建物代のみ) ★マイホーム建築では・・ 一瞬で大金をたれ流す可能性があります。 きちんと複数の住宅会社を検討・選択しましょう。 2009/08/27の記事参照。 「マイホーム建築現場。住宅ローンOK⇒土地探し。」ただ今現在アパートに住んでいますがボーナス以外の貯蓄ができずにいるので、私自身そろそろパートにでようとおもっています。 ★貯蓄ができない状況はまずい・・です。 妻の収入は生活設計に大きなインパクト。 働ける状況なら、とっとと働く!主人の親が主人の医療保険(国民共済と県民共済)に加入してくれているのですが、入院日額1万5千円・病気死亡1600万円などが保証されています ★もったいない・・です。 そのお金を別のことに使ってもらった方が有効。 入院した際に・・30万円や50万円程度を もらうために掛け金(保険料)を延々と 払うのはムダ・・です。 私たちは元々・・スーパー医療保険に加入している。 それは健康保険のことですが・・、医療費が 100万円かかれば約91万円も給付されるし、 1,000万円かかっても約982万円も給付される。 医療保険でお金をたれ流す必要はない! ・・ということを、しっかり理解してください。 参照:楽天ブログの「武田つとむFP事務所」の 「家計の常識を疑え!」の「生命保険」保険屋さんで調べると死亡保証が足りないという結果がでてきたので、 ★保険屋さんを信用するな。 保険屋さんは、死亡保障の要不要や 必要額をきちんと計算しているわけではない。 計算の前提では・・「これでもか!」というぐらい 徹底的に詳しいヒアリングが必要です。 参照:楽天ブログの「武田つとむFP事務所」の 「顧問会員 業務と手順」の「ヒアリング」 保険屋さんが、それを行なったでしょうか? どこの保険屋さんも行なっていません。 保険販売に都合の良いソフトでもっともらしく 出して見せているだけ・・です。 本当にきちんと計算すれば、色々なケースが 出てきます。 同じ・・幼い子どもがいる夫婦の場合でも・・、 〇家族全員、生命保険は不要。 〇夫のみ死亡保障が必要。 〇妻のみ死亡保障が必要。 〇夫婦ともに生命保険が必要。 ひいらぎさんの場合はどうか?・・は、 詳しい情報がないので、もちろん分かりません。子供が成人するまで(もしくは10年定期)500万の死亡保険に入ろうかと思っていたのですが必要でしょうか。 ★もちろん・・わかるわけがありません。 (情報が無い) 元々・・保障が不足なのかも含めて。 そもそも・・その500万円という数字は、 保険屋さんの都合の良いソフトの結果です。 そんなもの、信じてはいけません。 ★百歩ゆずって・・。 本当に・・今の1,600万円にあと500万円 ・・の合計2,100万円が必要額だとしたら、 四角ではなく、三角形の保険で備えましょう。 ( 逓減定期保険 or 収入保証保険 ) 30代半ばなら・・保険料は月2,500円前後です。 夫の親がかけてくれている掛け金より安い? 医療保障なんか不要なんだから、 そちらを解約して、三角形の保険へ移行すれば、 夫婦の負担はないし、親御さんの負担も減ります。 ★なぜ三角形の保険か? 死亡保障の必要額は将来に向けて減る・・からです。 今・・計算した必要額は、5年後、10年後と 減っていき、いつかはゼロになります。 老後まで・・とか、死ぬまで(終身で) かけている人はおバカさんです。 必要な分だけ合理的に加入するので、 保険料は信じられないほど安く済みます。私がどのくらい収入を得れるのかわからないので(月5万は貯金したいのですが)、 ★・・だから、とっとと働け! ・・です。 仮に月8万円として・・、 8万円 × 12ヶ月 × 20年 = 1,920万円!! このお金があるとないとでは・・ 生活設計がまったくちがってきます。先日のならさんと重なる点が多いとおもいますが公開相談をお願いします。〇学資保険は損。〇医療保険はムダ。〇死亡保障は夫婦とも不要の場合もある。〇死亡保障が必要な場合は三角形の保険で。ということを理解してもらえればOK・・です。今日の佐々木FPメール顧問会員のKさん(30代) (相談:ライフプランニング)送られてきたヒアリングシートと、提出資料を整理せいとんしています。「再ヒアリング」として送り返すことになります。ちょっと・・他の方々とちがって不動産をたくさんかかえていたり、まだ見ていませんが生命保険もかなり加入している・・ようです。これは・・手間がかかりそうな案件です。 (^^ゞ月曜いっぱいで・・「再ヒアリング」資料になるか?《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ただし、回答は一般論にならざるを得ないことをご了承下さい。( 会員の個別診断が可能なのは、徹底的な情報提供による )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/08/28

-

差額ベッド代に備えて貯蓄した方がいい ・・か?

まだまだ多くの人が洗脳されています。発信源はもちろん、保険屋さん・・です。メール顧問会員のOさん(20代) (相談:ライフプランニング) Oさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正メールをいただきました。要望や質問の中から、医療費や保険に関するモノを整理せいとんしようと思い・・抜粋しました。質問に答える・・ということではなく、「このような質問をすること自体が問題」( 業界の洗脳をタ~ップリと受けている )・・なので、取り上げてコメントします。 1 差額ベッド代、上増し貯蓄した方がいい。 2 健康保険でカバーできない医療費とは どんなものがありますか? それに備えて、医療費は月いくらのペースで 貯金していけばいいですか? 3 健康保険の利かない医療費も全て 高額医療費の対象になりますか? 4 保険を整理したいと思いますが、 どういう形がいいでしょうか (全部解約・一部解約・変更?)それぞれについて・・コメントします。1 差額ベッド代、上増し貯蓄した方がいい。そんなことをする必要は、まったく・・ない。多くの日本人がそんな心配をするようになったのは、保険業界あげての洗脳のタマモノ・・です。 (^^ゞたくさんのお金がかかる・・と感じて、必要以上に不安を大きく持ってもらえば、保険商品が売れます。差額ベッド代は、自ら希望して贅沢する人が払うお金です。本人の了解がなければ払う必要なし。・治療上の必要性から個室に。・病院の都合で個室に。・・といった場合、差額を払う必要はありません。何も心配するな!2 健康保険でカバーできない医療費とは どんなものがありますか? それに備えて、医療費は月いくらのペースで 貯金していけばいいですか?「医療費目的」で貯蓄をする必要は、まったく・・ない。 ※「資金は目的別に貯蓄」 ? これを推奨しているのがだれか?・・というと、 保険屋さんや金融機関です。 (^^ゞ そう考えてもらえば、それぞれが用意している 保険商品や金融商品が売りやすいから・・です。 これらの商品は、色々な面で不利な場合が多い。 ( 「コスト高」や「低利率の固定」・・など ) ライフプランを検討する上では・・、 「個別の貯蓄」ではなく、「総体の貯蓄」を 大きく確保するように考えればOK・・です。健康保険ではカバーできない・・からと、保険屋さんが不安を煽る材料の代表は、「高度先進医療」・・ですね。よく雑誌等に登場するFPさん(保険を販売している)がおっしゃっている生命保険見直し法・・、 医療保険について 「入院1日〇万円分を〇日分確保で充分、 高度先進医療は稀なケースであり、 保険料が高額になるので、貯蓄で備えましょう。」このFPさん、入院の保障を確保しろと言っていますが、( 保険を売る人だから・・ )その保険料もお金のたれ流しです。(もったいない)・・で、本題は、高度先進医療に民間医療保険で備えるのは、『費用対効果が割りに合わない』・・ということです。多額の保険料を払い続けることになります。これは、未承認抗がん剤等にも当てはまり、健康保険対象外の治療はみな同じことです。なので・・、貯蓄で備えましょう。将来・・その治療を受けるかどうかは、その時点の家計と相談・・です。( 選択の余地があるということ )その治療法を採用しないと死刑!・・というわけじゃない。3 健康保険の利かない医療費も全て 高額医療費の対象になりますか?「高額医療費」・・というのは、健康保険の「高額療養費」のことだと思いますが、多額の医療費がかかった場合に・・多額の給付があり、本人の自己負担月額が少なくて済む給付制度です。1ヶ月の医療費が100万円かかった場合、健康保険から・・約91万円も給付されます。( すごい給付です・・ありがたい )本人負担は・・約9万円です。1ヶ月の医療費が1,000万円もかかっても、健康保険から・・約982万円も給付されます。( すごい給付です・・ありがたい )本人負担は・・約18万円です。 ※医療保険からの給付 上記のどちらの場合でも、 民間の医療保険からの給付は、 たったの・・数十万円です。 ( しかも、払った保険料より少額! ) 保険料 = たれ流すお金・・で、「高額療養費」は健康保険の給付のひとつです。だから・・健康保険のきかない医療費は、「高額療養費」の対象にならない・・のは当然・・です。だから・・どうした? ・・といお話です。「だから・・民間の医療保険で備えましょう。」・・という流れに、保険屋さんは持ち込みたい・・んです。( 多くの消費者が、そのまま洗脳されています )2・・で触れたように、「医療保険」は割りに合わない・・んです。悪いことは言わないから・・だまって・・貯蓄の総額を増やしていきましょう。4 保険を整理したいと思いますが、 どういう形がいいでしょうか (全部解約・一部解約・変更?)「現状診断」で算出した死亡保障の必要額は・・、( 「必要資金-手当可能資金」で算出します )夫:マイナス6,400万円、妻:マイナス9,300万円。まったく・・生命保険は要らない家計です。( これから産まれる子どもを1人加味しても不要 )なので、全部解約!・・でOKです。・・が、これから・・新たな要素を組み込んだシミュレーションを作成します。これから子どもを3人もうける。一戸建てマイホームを取得する。将来の一定期間・・親へ資金援助をする。・・等々の家計負荷がかかってくれば、また・・死亡保障の必要額も再計算が必要です。なので・・保険の整理せいとんは、シミュレーションを作成してから・・です。ただし・・どう転んでも、医療保険や医療特約は元々要らないものなので、とっとと解約! ・・です。払う保険料が少なくなれば・・、家計は見違えるように改善されます。のん気に、数十万円/年も払っていてはいけません。「 保険料 = 捨て金 」 ・・です。早めに、洗脳の呪縛から解放♪ ・・されましょう。今日の佐々木FPメール顧問会員のKさん(40代) (相談:ライフプランニング)「シミュレーション」資料作成、昨日から・・足かけ2日で完成しました。メール添付で送信しました。メール顧問会員の I さん(30代) (相談:ライフプランニング)今度は・・ I さんの「現状診断」資料の作成に取りかかりました。生命保険の本数・・すごそう!・・です。年間保険料・・60万円以上!? I さんの家計もたいへんそうですが、資料作成する佐々木FPも仕事のボリュームが大きくてたいへんそう・・です。今週では終わらず、来週にまたがりそう・・です。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ただし、回答は一般論にならざるを得ないことをご了承下さい。( 会員の個別診断が可能なのは、徹底的な情報提供による )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/08/20

-

誠実そうな保険屋さんの意見など参考にしながら

たっぷりのお金を垂れ流してきました。メール顧問会員のUさん(50代) (相談:ライフプランニング)お盆明けのこの時期に、初めてのメールをいただきました。50代のご夫婦を始めとする5人家族・・です。「メール顧問会員を希望しています。」はじめまして、武田さんのブログを興味深く拝見しております。このメールでどれほどの情報をお伝えしたらよいのかがわかりませんが、とりあえず思いつくままに書かせていただきます。 〇住所 ・・ 略 ・・〇氏名 ・・ 略 ・・ 〇電話/FAX ・・ 略 ・・ 〇メールアドレス ・・ 略 ・・ 〇家族構成 ・・ 略 ・・ 〇収入 ・・ 略 ・・ 相談項目 〇保険の整理 〇相続問題 など(他にも出てくるかも知れません)結婚して約25年ほど経ちます。もともとこの手の知識が全くなく、経済系の学校を卒業している夫任せでしたが、つい10年ほど前から「夫に任すのは危ないかも・・・」と不安になりました。しかし、元来お金の計算となると頭痛がしてくるタイプなので、誠実そうな保険屋さんの意見など参考にしながら・・・たっぷりのお金を垂れ流してきました。相続に関する不安もあります。最近偶然に武田さんのブログを知り「いた~っ!こんな人~!!!」と興奮してしまいました。ぜひメール顧問会員にしてください。よろしくお願いいたします。今日、メール顧問会員になる案内・・を送りました。すぐに、年間顧問料を振り込みいただきました。これから・・「ヒアリング・シート」を送ります。1年間、よろしく・・お願いします。「いた~っ!こんな人~!!!」私を発見して・・興奮!♪・・していただき、ありがとうございます。女性を興奮させる魅力が・・まだあるんですね。私も・・まだ、捨てたものではありません。 (^^ゞ相談内容の中心は、『生命保険』・・のようです。「夫に任すのは危ないかも・・・」と不安になった・・10年ほど前に相談を受けていれば、たれ流すお金が・・ずいぶんちがったでしょうね。・・って、そのころまだ、当事務所は無い・・か。( もうじき、満9年になります )仮に月に3万円をたれ流していれば・・、3万円 × 12ヶ月 × 10年 = 360万円( もったいない )「たっぷり」・・ということだから、もっと多いかもしれません。 (^^ゞだからと言って、もう手遅れ・・ということではありません。過去は過去で・・もうしょうがありませんが、これからの人生で・・さらにたれ流すことはありません。けっこう・・いるんですよ。定年退職後に、延々と不要な保険料を払っている人たち。申しわけないけど、おバカさん・・です。 ( 失礼! )そのお金、自分たちのために使わないと・・。日本人にとって、最大の家計圧迫要因は・・『生命保険』です。珍しい人種・・です。妄想や不安を膨らませて、お金を投入します。周囲と同じなら安心・・と、お金を投入します。おバカさん・・です。 ( 失礼! )●保険料は捨て金。 他に方法があるなら、保険は利用しない方がお得。『相互扶助』 大勢の人が少しずつお金を出し合って、その中のだれかに何かがあった場合に備えます。⇒ 『みんなが損をする』ことで成り立ちます。身内だけの『相互扶助』なら・・まだ、その損も限定的です。それでも損は損なので、参加しなくて済むのなら、参加しない方がお得・・です。『民間の保険は、相互扶助に経費・利益が上乗せ』営業社員の手数料・代理店の手数料・宣伝広告費その他経費・保険会社利益等々 ⇒『割り増しの損』を消費者が背負い込みます。加入は任意:割り増しの損はしない方がいい・・に、決まっています。 ⇒できるだけ参加しない方がお得。『保険加入は、一定期間の保障を買う行為』 保障期間が経過すれば、お金は無くなります。消費者 「あの・・保険をやめたい・・んですが。」保険屋さん 「えっ?なんで? 今まで払った分がもったいないよ。」・・今まで払った分のお金はもうすでに無い。 これから払うお金の方が、もっともったいないです。『保険には、できるだけ加入しない。』 ・・生活設計を楽にする大前提・・です。『保険でしか対応できない』 ・・そんな場合だけ、しぶしぶ加入しましょう。たとえば・・火災保険、自動車保険、大黒柱の生命保険(死亡保障)等々。これらは、たとえお金を捨てることになったとしても、人生に必要なコストです。( 必ず必要とは限らない・・が )《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ただし、回答は一般論にならざるを得ないことをご了承下さい。( 会員の個別診断が可能なのは、徹底的な情報提供による )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/08/17

-

生命保険の最適な形を、理解してもらいました。

家族全員、県民共済でした・・が。顧問会員のTさん(30代) (相談:生活設計・マイホーム建築) Tさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正T家の生命保険加入状況は、すごくシンプルでした。節約志向が強く・・すべて県民共済!夫 : 県民共済 総合4型 死亡保障:780万円 医療保障:入院8,000円/日妻 : 県民共済 総合2型 死亡保障:340万円 医療保障:入院4,000円/日子1: 県民共済 こども1型 死亡保障:200万円 医療保障:入院5,000円/日子2: 県民共済 こども1型 死亡保障:200万円 医療保障:入院5,000円/日実質掛け金合計 : 67,200円/年 ( 割戻し30%を考慮 )支出が少なく、いい感じ♪ ・・ですか?いいえ、お金をたれ流しています。 ( もったいない )バーゲンセールで安いから・・と、着ることの無い洋服を大量に買っている、・・私には・・そんな風景が見えます。〇医療保障の加入は損。 ( 家族全員不要 ) スーパー医療保険(健康保険)にすでに加入している。 保険料を払ったつもりで、貯蓄を増やしましょう。〇こどもに死亡保障は不要。 当人が死んでも遺族は経済的に困らない。 保険料を払ったつもりで、貯蓄を増やしましょう。それでは・・夫婦のどちらかが死んだ場合はどうでしょう?現状診断で、ご夫婦の死亡保障必要額を検証しました。その結果・・、 現在 10年後 〇夫 1,600万円 -10万円 〇妻 -4,564万円 -5,468万円夫は1,600万円が必要で、10年後には不要になります。妻は現在も将来も、まったく不要です。結局、現状診断時点のアドバイスは・・、夫の死亡保障のみを確保する。あとの生命保険・医療保険は、いっさい不要。・・で、夫の死亡保障は、現在1,600万円、10年後ゼロ、・・に一番近いカタチの生命保険で確保すれば、たれ流すお金も少なくて済みます。将来に向けて保障額が減る・・三角形の生命保険が合理的です。逓減定期(ていげんていき)保険や、収入保証保険です。・・で、アドバイスどおりに行動を起こしたTさんご夫婦、昨日・・午後3:30に来所しました。夫以外の県民共済はすべて、解約していました。( 夫の分は、新たな保障を確保してから解約 )生命保険の見積りを3社分取ったので見て欲しい・・ということでした。オススメしていた三角形の保険です。( 逓減定期保険 or 収入保証保険 )見た結果、まだ・・確認してもらうことがあり、宿題をお持ち帰りしてもらいました。・逓減定期保険 ( ソニー ) 2型は余分な保障になるので、1型で あらためて見積りを取ってみる。・収入保証保険 ( オリックス ) 受給時に税負担があり手取りが減るので、 「手取り」で必要額を満たす見積りを取る。保険料は、2千円程度で済むと思います。年間保険料・・24,000円です。県民共済のみで節約していた♪・・その金額より大幅に少ない金額です。( あとは貯蓄に! )《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/08/08

-

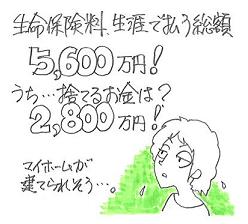

支払い生命保険料総額 5千6百万円!・・う~ん

内・・保障コスト(捨てるお金)は、2千8百万円!りっぱなマイホームが建ちます。 (^^ゞメール顧問会員の I さん(30代) (相談:ライフプランニング) I さんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正「めんどくせ~ ・・じゃなくって、めんどくさい。」佐々木FPが、つい・・ホンネを漏らしながら・・、ここ2~3日・・I さんの資料作成をしています。生命保険の本数がメチャクチャ多い!ドル建て商品が多く、為替換算した整理が必要!加入の仕方に、何の脈絡もなさそう!普通は1ページで済む「生命保険一覧表」が、I さんの場合は、3ページに渡っています。 (^^ゞ身内に保険屋さんがいたとは言え、あまりにもひど過ぎ!生命保険の整理整頓の結果、・保険料年額 : 184万円!・払込み保険料総額 : 5,600万円!・内・・保障コスト : 2,800万円! ( 捨てるお金 )平均的・・です。 (^^ゞ「保険料総額の半分が捨てるお金」・・という意味で。これまでの顧問会員のケースを見ると、払う保険料の半分が捨てるお金になっています。理想は・・、『払う保険料の全額が、捨てるお金。』 ・・です。Why・・?人生では、やむを得ず「捨てるお金」が発生します。( 発生せず、捨てなくてもいいケースもあります )必要な人だけが必要額分だけ加入・・すれば、「生命保険は、マイホームに次ぐ出費。」などというアホバカ・トークに惑わされないで済みます。『生命保険は、軽自動車なみの出費。』で済みます。必要な人だけが必要額分だけ加入・・すれば、「保障もつくし、貯蓄にもなる。」などというアホバカ・トークに惑わされないで済みます。『生命保険と貯蓄は分けて考える。』ことで、お金をムダにたれ流さずに済みます。「 生命保険に加入する = お金を捨てる 」 ・・です。生命保険は、『必要な保障のみ』にしぼって加入しましょう。『必要な保障のみ』にしぼって、お金を捨てましょう。I さん・・、この保険料を払えるだけすごい!・・です。まだ幼いチビちゃんたちがいます。これからのライフプランで・・、これらの保険がどのような位置をしめるか?「現状診断」でのキャッシュフロー表が楽しみ・・です。I さんは、現在ヒアリング中・・です。ヒアリングシート(5ページ)のそれぞれのページの再確認事項と、今回の「生命保険一覧表」の不明部分の確認・・等々を含めて、「再ヒアリング」としてメールに添付送信しました。FPとして、取組みがいのある案件・・です。今日の佐々木FP●メール顧問会員の I さん(30代) (相談:ライフプランニング)「再ヒアリング」資料の作成・・終了!メール添付で送信しました。●メール顧問会員の Hさん(20代) (相談:ライフプランニング)Hさんの家計の「現状診断」は終わっています。「土地を買ってマイホーム取得」をした場合のシミュレーション作成を依頼されています。今日から作業に入りました。まず・・「資金計画書」を作成しました。明日・・キャッシュフロー表の作成をします。H家が住宅を取得すると、これからの生涯はどうなるか? ・・が、一目瞭然になります。今日の武田FP●顧問会員のMさん(30代) (相談:生活設計・マイホーム建築)毎週・・マイホームプランの打ち合わせをしています。依頼された数件の要望を取り入れて・・、新たなプラン作成をしました。メールに添付して送信しました。●メール顧問会員の Hさん(20代) (相談:ライフプランニング)Hさんが購入を検討している土地の「固定資産税評価額」の算出作業。佐々木FPが作成する「マイホーム資金計画書」の基礎資料・・になります。●相談希望の電話問合せ昨日・・電話をいただいた年配の男性・・、今日午前にまた電話をいただきました。今日・・すぐ相談できるか?・・ということだったので、13:30でお約束。お昼前にまた電話が来ました。「ちょっと・・都合が悪くなったんで・・また機会があったら。」う・・、何だった・・んでしょう?《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/08/05

-

医療保険は、当たっても損な・・『不幸の宝くじ』

当たった時にやめれば、お得な場合も。昨日の記事に、読者からのコメントです。引き続き、心配一人娘さん ・・からです。私のコメントを取り上げていただき、ありがとうございました。実はもっと保険料は高かったのですが、入院保障を1日1万5千円から1万ににして、2万7千円まで保険料を減らしていたんです。父が10年前に心筋梗塞でバイパス手術をし、そのときに200万の保険が降りた経緯があり、両親はますますこの保険を大事にしなくちゃ、と考えているのがやっかいです(これまで払った保険料と、 これから払う保険料を考えれば、 200万もらっても損しているのですが)。贅沢をしなければ、公的年金でなんとかやっていける、とわかっただけでもよかったです。たれ流しは、1年後の住宅ローンが終われば少しは減るでしょうし、今後ローンは組まないよう、注意していようと思います(二言目には保険会社からお金が借りられる と言うので危なっかしいのです)。両親の考えは変えられなくても、私がこちらで得た知識をできるだけ活用させていただきたく思います。本当にありがとうございました。どういたしまして。文章を読んでみて、2点・・コメントしたいと思います。1 『不幸の宝くじ』は、当たってすぐやめればお得。2 保険版 『ひと粒で2度おいしいおバカさん』1 『不幸の宝くじ』は、当たってすぐやめればお得。ご両親も・・200万円を受け取った時点で、「ありがとう ♪ おかげさまでした~。」・・って、ちゃっかりと解約していれば、お得だったかもしれません・・ね。「保険」は、すべて・・『不幸の宝くじ』です。不幸が起これば、お金がもらえます。幸いにも・・『不幸』に当たらなければ、この宝くじの購入代金は消えてなくなります。( 本物の『幸運の宝くじ』と同じ )『不幸の宝くじ』は、買わない方がいいに決まっています。・・が、それでも買わざるを得ないケースもあります。その「不幸」が起こったら、家計に甚大な被害を与え、家族の人生が悲惨に変わってしまう・・、そんなケースの場合・・です。・家を火災で失う場合・車で加害者になり膨大な補償を負う場合・収入で家族の生活を支える人の死亡の場合 ( 検証の結果、不要な場合もよくある )・・この程度です。それ以外の事態は、家計に甚大な被害を与えることはありません。家族の人生が立ち行かなくなることはありません。「日帰り入院も保障」・・で、1万円程度をもらうために、『不幸の宝くじ』を延々と買い続けることは、明らかに損・・です。 おバカさんです。 ( 失礼! )メール顧問会員にも・・いました。医療保険に加入して・・まだ1万円も払っていない時期に、幸いにも?入院することになって、( 『不幸の宝くじ』に当たって )数十万円も受け取りました。ラッキー ♪ ・・と喜びました。この顧問会員は、その後もこの『不幸の宝くじ』を延々と買い続けていた・・ようです。結局・・もらったお金より・・はるかに多い保険料を払っています。結局・・保険屋さんに損はなし。 保険屋さんの勝ち! 消費者の負け!( 損に気付かない人をおバカさんと言います )『不幸の宝くじ』は、当たったらすぐ、やめないと・・。数千円払って・・数十万円もらった時点で。2 保険版 『ひと粒で2度おいしいおバカさん』「 保険料を払う = お金をたれ流す 」 ・・です。保険契約者に・・保険屋さんがお金を貸す制度があります。保険屋さんは大歓迎・・です。当然です。 ひと粒で2度おいしいんですから。保険屋さんは・・・保険料から一部・・お金をいただきます。・融資をして、利息をいただきます。消費者は・・・保険料支払いで、そのお金を失います。・ムダなローンで、余計な利息負担をします。このケースも、別のメール顧問会員でいました。大量に保険に加入して、毎月多額の保険料を支払い、その支払いがちょっと大変なので、保険屋さんから融資を受けたお金を保険料支払いに当てていました。あきれてしまいました。ほかに金融資産等をたくさん抱えている人です・・よ。もう・・保険会社のやりたい放題だったんですね。( どこ・・とは言いませんが )生命保険加入をやめる・・で、解決です。借金も不要になります。家計は劇的に変わります。「ひと粒で2度おいしいおバカさん』にはならないよう・・に。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/08/02

-

普通なら老後は、生命保険・医療保険は不要です

月に2万7千円の保険料の払いがきつい読者からのコメントです。心配一人娘さん ・・からです。はじめまして、こんにちは。先日、こちらのブログを見つけまして、時間があるときにさかのぼって読んでいます。というのも、私の両親がたびたび電話で「月に2万7千円の保険料の払いがきつい」と言うので、あれこれネットで調べていたのです。こちらのブログが大変参考になったので、「こういう考え方もあるよ」という気持ちで、いくつかの記事をプリントアウトして送ってみたのですが、母に「最近、保険の見直しとかしてくれるところがあるでしょ? そういう情報のほうがよかった」と言われてしまいました。60歳の母にとっては、なかなか理解しがたいようで残念です。そもそも、父の収入は平均的だったと思いますが、母は経済観念というものが希薄で、現金はあるだけ使ってしまい、家のローンはまだ1年あり(一度も繰り上げ返済してません)、車購入も、家周りのリフォームなどもすべてローン。私(現在34歳)の大学進学のときも、学費や仕送りのお金を工面するのが大変だったようです(無利子の育英奨学金はもらっていましたが・・・)。父の勤めていた会社が父が55歳のときに倒産し、現在父はアルバイト程度の仕事をしています。退職金のほとんどは残っていた家のローンでなくなってしまったようだし、本当に両親の老後が心配です。でも、娘の私にあれこれ言われるのも嫌なようで、アドバイスしてあげたくても聞く耳というものがありません。・・・すみません、愚痴になってしまいました。せめて私は、両親のようにならないよう、こちらでこれからも勉強させていただきたいと思います。聞く耳・・持っていませんね、この世代は。( 困った・・もんだ )カルチャーショックを与えようとしても、脳ミソが硬直化していて無理!・・というケースによく出くわします。この世代は・・高度経済成長に乗って、毎年・・収入が増えていくのを謳歌してきています。どんどん収入が増えていくので、お金をたれ流していても何も困りません。今になって・・ちょっと困っているようですが、このようなご夫婦の場合の公的年金は、特別な贅沢をしなければ・・なんとか暮らしていける・・ぐらいのレベルの額はもらえます。ただし・・贅沢はしなくても、ムダなお金のたれ流しをしていては、やはり・・日々の生活が苦しくなります。ムダなお金のたれ流しの発生源は、主に3つです。生命保険、ローン(利息)、経費(手数料)・・です。事例のお父さんお母さんは・・ぜんぶ該当しそうです。「シンプルに考えれば、家計は健康になります。」本気で生活設計、3つの提言。 「できるだけ」 を付けて。 ●生命保険には、加入しない。 ●借金は、しない。 ●手数料や経費は、払わない。ここに詳しくは書きませんが・・、楽天ブログの「武田つとむFP事務所」の「家計の常識を疑え!」の「生命保険」他を参照してください。事例のご両親・・のようなケース、一般的にはご夫婦共に何の保障も必要ありません。毎月の2万7千円は、まったく払う必要がありません。2.7万円 × 12ヶ月 × 20年 = 648万円!( もったいない・・ )それでも・・「保険の見直し」に保険屋さんに行って、「見直してもらったら、1万7千円になった。 相談してよかった ♪ 」 ・・って、大喜びするんでしょうね。おバカさんです。 ( 失礼! )「保険の見直し」 = 「保険屋さんどうしの客の奪い合い」お金をたれ流す相手が変わる・・だけ、なんですが・・。1.7万円 × 12ヶ月 × 20年 = 408万円!( やはり、もったいない・・ )医療保険は、まったく不要です。上記のお金があれば、何十回でも入院できます。現役世代でも・・1ヶ月の医療費負担は、8万円~10万円程度で済むので、医療保険は要りません。( 健康保険:高額療養費制度の自己負担限度額より )お年寄りや所得の低い人の医療費の自己負担は、もっと少なくなって・・数万円で済みます。( 健康保険はスーパー医療保険 )それでも・・医療保険に入りたいですか?30万円や50万円をもらうために( 医療保険の保障は、実にみみっちい )100万円や200万円を払い続けたいですか?生命保険(死亡保障)も、まったく要りません。お父さんが死亡しても・・お母さんに、遺族厚生年金が支給されます。( お父さんの老齢厚生年金の3/4の額 )ご自身の基礎年金とあわせて受給できます。お母さん一人が生活していくのに問題はありません。逆に・・お母さんが先に亡くなっても、お父さんが経済的に困ることはありません。ご夫婦ともに、生命保険は・・まったく不要です。今日の佐々木FP土曜日で、お休み・・です。今日の武田FP●メール顧問会員のKさん(40代) (相談:ライフプランニング)家計の現状診断は終わっています。厳しい結果が出ています。大幅な家計改善が必要です。初めてのケース・・、腰をすえた電話相談を行ないました。あらかじめ予約をしていた午前中に(10時過ぎ~11時半)長距離電話をいただいて・・。家計全般にわたる相談です。生活費、子ども費、住居費、保険料、ご夫婦の働き方、これからのマイホーム取得、・・等々。先方は、ご夫婦とも聞けて話せる状況・・のようです。チビちゃん×2の嬌声が電話の向こうから響いてきます。奥さんが心配している「病気になったら」の不安の解消のため・・健康保険制度を具体的に説明。家計のこれからの全体方針や今すぐすること・・など、じっくりと時間をかけて話し合いました。●顧問会員のMさん(30代) (相談:生活設計・マイホーム建築)マイホームのプラン打ち合わせ・・です。何度も打ち合わせしていますが、要望がどんどんふくらんできて、建物のサイズが大きくなっていきそう・・です。今日・・午後、ご主人のみで来所。奥さんは2番目の赤ちゃんができたそうで、自宅で療養しているそうです。( おめでとうございます! )また、お土産をいただいてしまいました。( リンゴが原料のケーキ )ごちそうさまでした。●メール顧問会員希望のTさん(40代) (相談:ライフプランニング)メールをいただきました。 顧問会員希望。家計がたいへんな状況のようです。近くのFP事務所を探ってみたけど・・、・お金持ちの資産運用を主にやっているところ ( 敷居が高そう・・ )・保険販売代理店 ( 最初から・・パス )相談できる相手がいなかった・・ようです。・・で、ネットで発見した当事務所に。当事務所には「敷居」はありませんので、どうぞ、どうぞ。手続きの案内メールを送りました。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/08/01

-

アメリカから帰国、日本の医療保険を使いまくれ!

日本人は・・なんて、恵まれてるんでしょう。なのに、不安でいっぱいのおバカさんばかり・・。顧問会員のHさん(60代) (相談:ライフプランニング)今日・・午前、娘さんを伴なって来所。娘さんはアメリカ在住、2児の母・・です。夫婦と子ども2人の4人家族です。ただ今・・子どもたちの夏休みにあわせて一時的に帰国しています。お母さんの家計を心配して・・アメリカにいながらネット検索で当事務所を発見し、相談するよう・・促したのが、この娘さんです。( 今日・・初めてお会いしました )当初の「現状診断」では、Hさんのこれからは悲惨!・・な状況でした。複数のローンを抱えていて、来年以降の貯蓄残高がマイナスで推移していました。「これから・・どうやって生活していこう・・?」できれば、不動産を手放すことなく解決できれば・・。娘さんは・・「とにかく、お母さんが一番いいように。」・・と、不動産売却もあり・・と、覚悟していたようです。「資産を残すことなんかないから、お母さんのいいように・・。」今日持参いただいた社会保険料や税金の資料を元に、新たなシミュレーションを作成した結果、「あ~、これなら安心 ♪ 」 ・・という状況になりました。「よかった、よかった。」 ・・です。不動産を手放す必要もありません。お母さんのこれから・・については、一件落着!・・です。・・で、話は変わります。 娘さんの家族のお話に・・。アメリカの医療保険、日本の医療保険、・・のお話。武田FP「アメリカでは健康保険制度がないから、大変でしょ?」アメリカ在住2児の母「そうなんですよ。民間の医療保険に入るのもちょっと・・。」武田FP「病気やケガ・・、たいへんですよね。」アメリカ在住2児の母「だから・・病気になるなよ、ケガをするなよ、・・ですよ。」今回のように、たまに日本に帰ると・・、家族みんながいっせいに・・医者にかかる・・ようです。「ほらほら・・みんな、今の内、今の内。」子どもたちも・・それっ・・と、歯医者さんに。ママもお医者さんに・・。アメリカ在住2児の母「市役所に行って聞いてみたんですよ。 国民健康保険を使えないか?・・ダメ元で。 そしたら・・『あ・・いいですよ。』って軽い感じで ♪ 」住民票を入れさえすれば、健康保険が使えるようです。アメリカ在住2児の母「保険料はいくらか?・・聞いたら、 『2千〇百円です。』・・って、ラッキー♪!・・でした。」ただし・・住民票が月を越えて存在すると・・、「国民健康保険」の保険料の他に、「国民年金」の保険料負担も発生するよう・・です。アメリカ在住2児の母「・・なので、もう転出しちゃいました。 (^^ゞ 」家族がそれぞれ病院にかかるだけかかって、充分に日本の健康保険の恩恵をたっぷり受けて、「用は済んだ」から・・ちゃっかり「転出」しちゃった・・ようです。すでに転出した・・アメリカ在住の家族、8月初旬まで日本に滞在します。 (^^ゞアメリカからのお土産をいただきました。子ども向けのお菓子・・です。佐々木FPがチビ助用にお持ち帰り・・です。 ( 小3 長女 ) ※私も昔・・ アメリカ西海岸へ旅行に行った時に、子どもたち用に 同様のお菓子をたくさん買い込みました。 合成着色料たっぷり、きつい色合いのお菓子・・。 (^^ゞアメリカには、国民皆保険制度がありません。( オバマ大統領が、なんとかしようとがんばっています )日本は、国民皆保険制度です。 ( 恵まれています )それでも・・「不安だ、不安だ。」・・と、おバカさんたちが医療保険でお金をたれ流しています。日本人だけが、ひとつのコップの中で「周囲の人と同じでないと不安。」「病気やケガをしたら不安。」・・不安ビジネスに洗脳されています。 【 不安ビジネスの不思議 】 〇開運印鑑 ・不安を煽って印鑑を50万円で売るのは、違法です。 ・・逮捕されています。 〇生命保険・医療保険 ・不安を煽ってお金を数百万円とか1千数百万円とか たれ流させるのは、適法です。 ・・逮捕されません。 前者は一瞬でお金を支出します。(被害に気付きやすい) 後者は継続的にお金を支出します。(被害に気付きにくい) ・・この状況を「ゆでガエル」・・とも言います。 前者は支出しても一応・・立派なモノ(印鑑)が残りますが、 後者はけたちがいの大金を支出して・・何も残りません。 まだ・・前者の方がマシ・・なのでは? 私の目からは、「不思議の国、ニッポン」 ・・です。Hさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP●メール顧問会員の I さん(30代) (相談:ライフプランニング)「再ヒアリング」に向けて、資料を整理整頓中・・。別便の「提出資料」待ち・・の状況です。( 明日あたり・・届く? )●メール顧問会員のHさん(20代) (相談:ライフプランニング)家計の現状診断を終えた後のマイホーム取得シミュレーションに入っています。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/07/31

-

生命保険は家計を蝕む元凶、加入しないことです

また出た、年間保険料55万円!メール顧問会員のKさん(40代) (相談:ライフプランニング)ここ数日・・佐々木FPががんばってきて、家計の「現状診断」資料が完成! ・・しました。私が「総評」を書いて仕上げ、先ほど・・メール添付で送信しました。詳しくは書けませんが、厳しいキャッシュフローです。ま・・厳しい内容の家計を、改善していくお手伝いをするのが、FP事務所です。やりよう・・は、色々あります。これから相談しながら対策を講じていきます。K家は・・夫婦と幼い子ども2人の4人家族です。夫は会社員、妻は専業主婦・・です。将来が厳しい家計には・・、必ずと言っていいほど、『生命保険』がはびこっています。K家も・・。年間保険料は、55万円! ・・です。払込み保険料総額は、2,400万円! ・・です。内、『捨てるお金』は、1,700万円! ・・です。おバカさん ・・です。 ( 失礼! ) ※生命保険は住宅に次ぐ出費!? このアホバカ・トークの発信源はもちろん、 保険屋さんです。 何も分からないマスコミも、そのままの アホバカ・トークを繰り返すから、 日本中に定着してしまっています。 ( 世界中ではなく、日本・・だけ ) 何度でも言います。 生命保険は、一定期間の保障を買うものです。 期間が経過すれば、お金は無くなります。 お金を捨て続ける行為・・です。 捨てるお金は少ない方がいいに決まっています。 できるだけ加入しない方がいいに決まっています。 生命保険は必要ない人もザラにいます。 必要な人であっても・・「住宅に次ぐ出費」ではなく、 『軽自動車なみの出費』・・で済みます。Kさんの給与から引かれる「社会保険料等」は、1年間で約95万円・・です。すでにこんなに「保険料」を払っています。これは・・どんな保険か?・・というと、・老後にお金をもらうための年金保険・死んだ時の遺族保障年金・障害者になった時の生涯保障年金・スーパー医療保険・失業した時の一定期間の所得保証保険・・等々です。それぞれの名前は、厚生年金、健康保険、雇用保険、などなどと・・一般的に言われています。すばらしい保障内容のものばかり・・です。( 内容・・、しっかり理解していますか? )これらの保険料を生涯でいくら払うか分かりますか?ザックリと算数をすると・・95万円 × 38年 = 3,610万円!!生涯でこんなに払うのに・・、さらに別枠でお金をたれ流しますか?給与天引きで・・1年間に95万円、別枠で・・1年間に55万円、合計保険料が・・1年間で150万円!!住宅ローンの返済でも大変な金額・・です。 (^^ゞ「無料相談」をしていると、こんなことになります。「売る人」の話を真に受けていると、こうなります。K家で必要な生命保険は・・、夫:2,400万円、妻:不要、・・です。医療保険は元々不要・・です。夫の死亡保障を三角形の保険で手当てすれば、保険料月額は・・約4,600円です。保険料年額は・・約55,000円です。現在の1/10の保険料で済みます。 ※捨てるお金は『軽自動車なみ』 ( それも・・安い軽自動車 ) 55,000×15年=825,000円 このぐらい捨てれば、充分・・でしょう。あとの9/10のお金を貯蓄に廻せば、家計は大幅に改善できます。( シンプルなお話・・です )Kさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP●メール顧問会員のKさん(40代) (相談:ライフプランニング)家計の「現状診断」資料作成・・終了。●顧問会員の I さん(50代) (相談:ライフプランニング)いくつかの保険の解約をキャッシュフローに乗せたシミュレーション作成作業。明日には終えられそう・・です。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/07/28

-

保険不加入。病気になってからでは手遅れ・・?

「えぇーっ!?何も保険入ってないの~?」医者の友人も、看護師の友人も・・、メール顧問会員のHさん(20代) (相談:ライフプランニング)家計の「現状診断」が終わったばかり・・です。メールをいただきました。 ★は、私のコメント。早速現状診断結果をご送付頂きまして有難うございました。夫とも相談し、質問内容が纏まりましたらまたご連絡させて頂きますので宜しくお願いいたします。 ★よろしく、お願いします。ブログ拝見いたしました。 ★昨日の記事・・です。保険料って結構皆さん支払われているんですね。 ★みんな・・おバカさんです。 ( 失礼! )まさか我が家が武田さんの事務所で最安(?)とは予想しておりませんでした。逆にビックリです。300万円の団体保険も、掛け金がやたら安いので入社時にとりあえず申し込みましたが、要らないなと思いつつも掛け金が安いので放置したままだったのです・・・。 ★ちょっぴり・・ですが、おバカさん。 ( 失礼! ) そうそう、私の以前の職場は何社もの保険の営業の方が自由に個人の席まで出入りできる職場だったので、常に「保険勧誘の総攻撃」を受けておりました。 ★きちんと「総攻撃」に晒されていたんですね。そこで強く勧められたのが「個人年金」だったのですが、資料を読めば読むほど何か損する"気がする"・・・と思って保険に不信感を抱いたのが私なりの「(民間の)保険不要説」の始まりでした。 ★おー、自説を確立していたんですね。 「廻りと同じなら安心 ♪ 」 ・・と思う 思考停止状態の日本人が多い中で、 素晴らしいことです。 ぜひ、自分のアタマで物事を考えましょう。〇年前、結婚するにあたり夫婦の医療保険も生命保険もガン保険もかなりの数を資料請求しました。でも・・・資料を読めば読むほどやっぱり損な"気がする"。で、自分なりに計算をして「(民間の)保険不要説」を周囲に説いてまわりましたが(笑)、自分の夫以外は誰も信じてくれず・・・私も自信を失いかけてました。 ★夫は当然。 他に信者は現れなかった・・ですか。だって、医者の友人が「何も保険に入ってないの?!病気になってからは手遅れだよ。」看護婦の友人が「ガン保険だけは入っていないと悲惨よ」というのですから・・・。医療関係者に言われたらさすがに私が間違っているのか・・・と思ってしまいます。 ★医療関係者は、保険についてはド素人です。 当事務所の顧問会員にも・・医師、歯科医師、 技師、看護師、等々・・医療関係者がいますが、 みんなおバカさんです。 ( 失礼! ) 「 医療業務のプロ = 医療保険のプロ 」 ・・では、まったくありません・・よ。 専門性の高い業務をしている人ほど・・、 生命保険等の意味をしっかり考えずに ジャブジャブお金をたれ流しています。 「自分の頭で考えない妻」任せ・・が多い。 それを清算! ( 見直し・・ではない ) ・・してあげるのが当事務所の仕事です。 そんなときに偶然出会ったのが武田さんのブログ・・・。もうこの方は私の師匠だと思い、それからは毎日のようにブログを拝見しお勉強させて頂いております♪ ★偶然発見できてよかったですね。 ( 師匠 ) 余談ですが私の実家は保険漬け・・・。今までの総額を考えたら武田さんの事務所の最高記録をも狙えるかも(笑)。 ★当事務所顧問会員の生命保険料記録は・・、 保険料月額、第1位:110万円、第2位:28万円。 ( 払える・・のがスゴイ! )ほぼ専業主婦のような母にまで、1億円の生命保険が掛かってましたし・・・。仕事の関係で、義理や付き合いで入ることが多いらしく、両親も承知でお金を垂れ流しています。 ★義理や付き合いのやり取りで、「保険」を 請負った側は大損をすることになっています。 ( 基本的に、保険料は捨て金だから ) 公平な付き合いになっていないんですが、 気付かないおバカさん ( 失礼! ) が多い。私自身も子どもの頃からいろんな保険掛けられてました。今では珍しくないですが、当時飼っていた愛犬にまでしっかり保険が・・・。そのような環境で育ったので、「保険≒必要・安心」ではなく、「保険≒義理で入るもの、無駄なもの」という考えが私の根底に元々あったのかもしれません・・・。 ★すばらしいご両親で、すばらしいお嬢さん・・です。 しっかり反面教師にしています。長くなりましたが、では引き続きどうぞ宜しくお願いいたします。 ★よろしく、お願いします。本気で生活設計、3つの提言。 「できるだけ」 を付けて。 ●生命保険には、加入しない。 ●借金は、しない。 ●手数料や経費は、払わない。H家・・生命保険に関しては、賢い奥さんがコントロールしているので、問題がないと思われます。・・が、これから計画しているマイホーム取得、チラッと・・危なっかしい感じが見え隠れしています。上記・・3つ目の「●手数料や経費は、払わない。」・・に、大きく抵触しそうな雰囲気・・です。( 1千万円単位の無用な負荷がかかるかも・・ )これから・・相談を受けるようだったら、アドバイスしていきます。Hさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP●銀行廻り・事務所家賃 納入・給与振込み 佐々木FPの分のみ ※武田FPは報酬なしで「正義の味方」をしています。 (^^ゞ 顧問料:36,000円では私の分はもちろん出ません。 むしろ・・事務所運営費を私が時々補充しています。 「できるだけ多くの家計の外科手術!」が私の使命です。 なので・・「お客様」扱いはしないことをご了承下さい。 たまにいるんですよ・・勘ちがいする人が・・。 私は料金を頂いているのではなく、払ってあげています。●顧問会員のTさん(30代) (相談:ライフプランニング)「現状診断」資料の作成をしています。あさってあたりまで・・かかりそうです。電話で・・確認事項のやり取りをしていました。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/07/22

-

これだけ生命保険料が少ないケースは初めてです

当事務所・・始まって以来のことです。それでも、お金をたれ流しています。 (^^ゞメール顧問会員のHさん(20代) (相談:ライフプランニング)ここまで・・佐々木FPががんばってきて、今日、家計の「現状診断」が終了! ・・しました。私が「総評」コメントを書いて仕上ました。・・で、先ほど・・メール添付で送信しました。Hさんご夫婦は、フルタイムの共稼ぎ・・です。今年・・第1子が誕生する予定です。マイホーム取得も検討しておられる・・ようです。で・・、でき上がった「現状診断」資料を見ながら「総評」コメントを書いていて・・驚き!・・ました。生命保険の加入状況・・です。大部分の人は、「これでもか、これでもか!」・・というぐらい、ガバガバと生命保険に加入しています。おバカさんです。 ( 失礼! )ジャブジャブ・・と、保険料をたれ流しています。おバカさんです。 ( 失礼! )そんな・・おバカさん顧問会員(失礼!)を多く見てきたので、このHさんのケースではビックリ!・・しました。H家の「加入生命保険一覧表」より・・、夫 : 団体定期保険 死亡:300万円 保険料:2,160円/年妻 : 団体定期保険 死亡:300万円 保険料:1,620円/年これだけ・・です。死亡保障が・・それぞれ300万円だけです。医療保障は・・なし。 ( これ、もちろんOK ♪ )年間の保険料が、2人あわせて・・約3,800円です。( 月ではなく、年間の保険料!・・ですよ )同じく・・生涯の払込み保険料総額は、約24万円です。非常に少ない! ・・です。 ( 少ないことは良いこと )「生命保険は住宅に次ぐ出費です。」・・なんて、だれが言った? ( もちろん、こんなアホバカ・トークは保険屋さん )これまでの人生で・・運良く、保険屋さんに接触しないで済んだ?結果・・でしょうか?・・で、この加入のしかたはどうか? ・・というお話です。「現状診断」で、H家の夫婦それぞれの「死亡保障必要額」を算出しています。( 第1子が産まれた想定で算出 ) 現在 10年後夫 : -11,151万円 -12,321万円妻 : -944万円 -1,484万円-(マイナス)ということは・・、必要な金額より手当てできる金額の方が大きいということです。⇒ 死亡保障は、現在も将来も要らない!・・ということ。・・ということで、夫婦それぞれが加入している300万円の死亡保障さえ・・不要! ・・です。わずかな金額でも・・お金をたれ流すより、そのお金で旅行を楽しんだり、おいしいものを食べたり・・した方が有益だということです。ただし・・これは、現在の状況で推移すれば・・という条件つきのお話です。状況の変化・・たとえば、第2子の誕生でどうなるか?・・のようなことは検証しなければなりません。H家の「子ども費」は、「現状診断」の「キャッシュフロー表」より、2,132万円!・・です。 ( 平均よりは多め・・です )この数字はそれぞれの親の考え方によるので、ちがった金額が出てきます。・・とすると、H家の第2子が誕生した場合、生命保険の必要額にどう影響するか?かんたんです。先ほどの・・現時点の必要額に、もう一人分の2,132万円を足してみることです。夫は元々・・1億円以上のマイナスなので、2千万円程度の負荷がかかっても問題ありません。( どっちにしても、夫は・・まったく不要 )ひるがえって・・妻の場合は?950万円とか1,500万円程度のマイナスなので、新たな2,132万円の負荷がかかれば、死亡保障の必要額が発生しそう・・ですよね。他の要素も含めて、しっかり検証していくことになります。Hさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP●メール顧問会員のHさん(20代) (相談:ライフプランニング)数日かけてきた・・現状診断の資料作成・・、終了!●顧問会員のTさん(30代) (相談:ライフプランニング)先日・・面談で、1回目のヒアリングを終えています。「現状診断」資料の作成準備に取りかかりました。今日の武田FP●顧問会員のMさん(30代) (相談:生活設計・マイホーム建築)昨日・・ご夫婦で来所して、間取りプランの打ち合わせを行ないました。その打ち合わせ内容を盛り込んだプラン作成。先ほど・・完成、メール添付で送信しました。次回(土曜日)打ち合わせ日までにまた・・検討しておいてもらいます。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/07/21

-

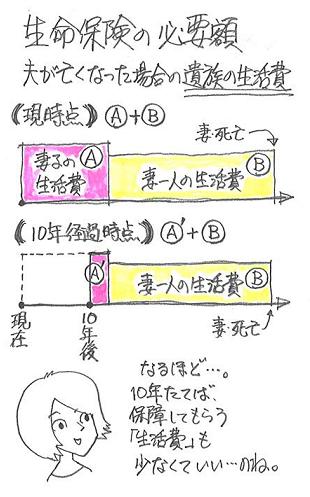

生命保険、とりあえず3千万円加入しときゃ安心?

ドンブリ勘定・・が、大金をたれ流します。( 保険屋さんの言いなりではダメ! )メール顧問会員のJさん(40代) (相談:ライフプランニング)家計の「現状診断」を終えた後・・、色々な質問をいただいています。「現状診断」で作成した資料の中に、「死亡保障 必要額の計算」・・があります。Jさん・・、どうしても理解できない部分がある・・ようです。一般の顧問会員とメール顧問会員のちがいで、直接・・目の前で説明できないのが辛いところです。・・ので、ブログ上で「絵」で説明しようと思います。夫が死んだ場合、妻が死んだ場合、それぞれの必要額はどうやって計算するか?考え方は、極めてシンプル・・です。A 必要資金はいくらか?B 手当てできるお金はいくらか?・・と、それぞれの金額を出した上で・・、 A - B ・・の引き算で、C 必要保障額を出します。 ※詳しくは・・。 楽天ブログ「武田つとむFP事務所」の 「家計の常識を疑え!消費者の視点」 の「生命保険」を参照してください。考え方は、実にカンタン・・ですが、個別の家計ごとに違う数字が出ることを理解して下さい。きちんと検証すれば、生命保険が不要な場合も・・。 ※一般的に・・。 「死亡保障必要額」の計算は、「現時点」で行ないます。 ・・が、当事務所では・・それに加えて「10年経過時点」 の必要額の計算も行なって表示しています。 『必要額は将来に向けて変わる』ことを理解してもらうため。 ※J家の死亡保障 必要額の計算 (現状診断時点) -(マイナス)は、死亡保障が不要・・ということです。 夫 現時点 10年後 必要資金 10,520万円 7,370万円 手当可能資金 9,385万円 8,455万円 必要保障額 1,135万円 -1,085万円 妻 現時点 10年後 必要資金 13,231万円 8,567万円 手当可能資金 14,446万円 9,762万円 必要保障額 -1,215万円 -1,195万円 ※保険屋さんは、きちんと計算を行ないません。 実際にあったアホバカ・トーク。 「3千万円~5千万円のところで、 充分な保障を確保しておきましょう。」 保険屋さんにお任せしてしまうおバカさんは、 当然のように・・お金をたれ流し続けます。Aの必要資金には・・、「遺族の生活費」「子ども費」「保険料(貯蓄性保険の)」「車・レジャー費」「住居費」「負債返済金」「整理資金(葬式代等)」・・等々があります。で・・Jさんが理解できずに引っかかっているところを具体的に見てみましょう。Jさんが引っかかっているのは、「必要資金」の内、「遺族の生活費」の計算の期間・・です。「遺族の生活費」については、以下の2つの期間に分けて計算します。(1) 妻子の生活費 ( 末子の卒業・独立まで )(2) 妻のみの生活費 ( 末子独立後、妻死亡まで )それぞれの期間について、ヒアリングで確認したそれぞれの月間生活費に年数を掛け算します。今から10年後の時点で、Jさんの末子はまだ学生です。(1)の期間は現時点より10年後が短くなるから、その金額も少なくなります。ただ・・10年後時点ではまだ、(2)の妻のみの期間には入っていないから、現在も10年後も同じ期間、同じ金額になります。 ※冒頭のマンガを参照してください。Jさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP旗日・・で、お休みです。今日の武田FP●顧問会員のMさん(30代) (相談:生活設計・マイホーム建築)今日・・午前、ご夫婦で来所。マイホームの間取り打ち合わせ・・です。88坪!大きな家・・です。 予算も大きい・・です。( 昨日の日曜日、一生懸命・・プランを作りました )色々な手続きもからんできます。これから・・頻繁に打ち合わせをすることになります。次の土曜日も来所・・されます。Mさんのマイホーム:進行状況 (望ましいマイホーム取得の順序) 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/07/20

-

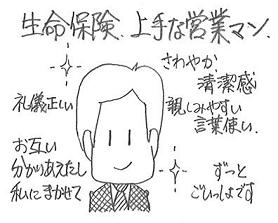

生命保険、上手な営業マンは皆・・同じオーラを

なんて言って、断ればいいのでしょう?メール顧問会員のJさん(40代) (相談:ライフプランニング)家計の現状診断は、終了しています。でも・・Jさんは、加入中の生命保険・・特に医療保険は、残しておいた方が・・なんとなく安心・・と思っていました。以下は、7/15のブログ記事「医療保険には加入していた方が安心 ・・ですか?」・・を読んだ後に、Jさんから届いたメールです。 ( ★は、私の声 )お世話になります。 病気して 保険から50万のお金がおりて喜んで実はそれ以上 支払っているのに バカだねぇ・・・・というのが ・・・堪えました・・・・。本当にそうでした・・・。そんな人 すごく多いと思います。 それまで いくら払って来たのか わからなくなってます。 私も。 ★たれ流す金額は「現状診断」で算出しました。高額医療もしっかり国民に浸透して みんな知っているしどんなに 政権が変わっても もし この制度を失くす、又は劣化させたら国民から総スカンですよね。 清算します。預金もあるし、心配ないです。 ★そうです、心配ないです。 よかった、よかった。 実は、来週 日本興亜の人が来ます。『お一人で悩まないで いっしょに考えていきましょう。 私は ずっとここで仕事をしていきますから、 ずっと 末永く ご相談に乗りますよ』と、さわやかな笑顔で 前回 帰ってゆかれましたが・・・・ ★「ずっと 末永く ご相談に乗る」・・と、 末永く、永遠に、さわやかにお金をたれ流します。ソニーも〇〇山脈を越えて 先月わざわざ来てくれました。『いつでも ご相談くださいね・・』と。 ★いつでも・・お金たれ流しのお手伝いをします。・・と。営業の上手なひとは、みんな同じオーラをもってます。 1 さわやかで清潔感がある ★営業マンでなくても、不潔なヤツはイヤですぅ。2 礼儀正しいけども そこはかとなく親しみやすい 雰囲気の言葉で、相手をリラックスさせる ★リラックスさせて・・自分の話を聞く体勢を作って、 じわじわ・・と、さりげなく不安を与えていきます。 もう・・消費者は彼のトリコですから、抵抗できません。 彼に守られていることに喜びを感じ続けます。 喜びの代償 = お金の大量たれ流し ん・・? 新興宗教と・・どこか似かよってる?3 もう、お互い いろいろ分かり合えたし、 私に任せてください。ずっと ごいっしょですから・・ と永遠の愛をほのめかす。 ★ちょっとの会話だけで分かり合えますか・・ さすが保険屋さんは、すごいです。 私はネホリハホリ・・ヒアリングしても、まだ分かりません。 ★自分の頭で考えない「人任せ」が、大損の始まりです。 ★「売る側」の人と「ずっと ごいっしょ」・・、 一生・・むさぼりつくされます。 ( 悲惨な生涯・・ )なんて 言って、断ればいいのでしょう。あのブログの20代の方ソニー相手に 大変そうですが とても参考になりました。 ★7/15の以下のブログ記事・・のことです。 「終身保険?・・いらないし損な商品。混乱するな 」『うち、隠し資産を発掘したので、 保険はいらなくなっちゃいました。』でいいでしょうか。 隠し財産=保険の解約金+今後の支払するはずだった保険料+住宅ローンの利息軽減分うん。すごい 隠し財産ですよね。うそをつく訳ではないですよね。「何て言って断ればいいんでしょう?」当事務所の顧問会員になって、生命保険について詳しく理解を深めたのだから・・、堂々と胸を張って・・正攻法で、「これは不要だからです。」・・と言ってほしいです。・・が、そうすると保険屋さんを相手に廻して議論をすることに・・。シロート対プロ・・です。言いくるめられるに決まっています・・ね。 (^^ゞなので、お勧めのお断りトークは・・以下です。「今度、身内が保険会社に勤めたので・・。」「先月から、身内が保険代理店を始めたので・・。」この手は、効果テキメン♪ ・・です。「身内に保険屋さんがいる。」・・と分かると、敵はスーーッと引きます。元々・・保険は義理人情の世界だから?義理人情がからんでくると・・引かざるを得ない?ただし・・この手は、敵である保険屋さんが「身内」の場合は使えません。 ( 悪しからずっ! )日本中にある 『 家庭鉱山 』 ・・のお話。Jさんが言う「隠し財産」のことを、私は「家庭鉱山」・・と、言っています。その気になれば・・発見、採掘、できるのに、放っておけば・・時間の経過とともに採掘不能になる、日本中の家庭に眠る・・大金脈です。Jさんのケースでは、書かれている通り・・です。・保険の解約返戻金・これから払うはずの保険料・住宅ローン繰上げ返済での利息節約これらの合計が・・1,000万円を越えます。大金脈!! ・・です。ボォ~~ッとしていて時間が経過すれば、採掘可能な金額は減っていきます。( 手遅れで、たれ流し・・が確定するため )作業着手は早いほどお得・・です。ほんとに、そんなに大きな金額が?・・と思うかもしれませんが、現実によくあることです。多くの顧問会員の家計で、同様のことが発見されています。・毎月3万円のたれ流しは・・軽く1千万円越え! 3万円×12ヶ月×30年=1,080万円!・住宅ローン3千万円借りれば・・利息は1千2百万円! ザックリ・・と、借入額の4割が利息に。・生命保険の解約では、まとまった解約返戻金が・・。 これまでたれ流したお金は回収不能ですが、 解約返戻金は以外にまとまった金額になる場合も・・。当FP事務所の仕事は・・以下です。・家庭鉱山の発見・家庭鉱山の採掘可能な埋蔵量の算出・採掘作業の実行支援・家庭鉱山を残さない人生設計・家庭鉱山を残さない実行支援Jさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP●メール顧問会員のHさん(20代) (相談:ライフプランニング)再ヒアリングが終わって、現状診断の資料作成をしています。来週早々には終了・・というところまできています。●メール顧問会員のKさん(40代) (相談:ライフプランニング)初めての・・「電話でヒアリング」です。約束の午後2時にKさんから電話が入りました。昨日メールで送っておいた「再ヒアリング」のシートをお互いに見ながら・・。まず・・ご主人、最後に(2歳児を抱えた)奥さん。終わって・・佐々木FP、体をガクッと折って、「疲れたあ・・ぁ。」( 事務所での面談ヒアリングの方が楽・・のようです )気が付いたら、40分以上かかっていました。( 佐々木FPの感覚は・・20分ぐらい ) ※その間・・私は来客中。 (住宅会社の社長) 佐々木FPにとって、その来客の 大きな声がまた・・じゃま!・・だったようです。 ・・ゴメンナサイ。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/07/17

-

私たち日本人が加入中の、スーパー医療保険!