PR

みきまるファンド

優待株の中から割安で総合戦闘力が高い銘柄を選別し、3~5年の中長期の時間軸で戦う「優待バリュー株投資」を実践。何があっても決して諦めず、少しでも良い投資家になることを目指して日々精進しています。

Free Space

免責事項 : 当ブログは私が少しでも成長し、「より良い投資家」 になるための私的な勉強の場として運営しています。記事内容は一般的に入手可能な公開情報に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当ブログの記事に基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100%ご自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Calendar

メモ

New!

4畳半2間さん

SHOEI(7839)---成長… New!

征野三朗さん

New!

征野三朗さん

露国防相が朝鮮を訪… New! Condor3333さん

【年始】1月2月のお…

New!

わくわく303さん

生中の量

New!

slowlysheepさん

2024年11月月次 New! GoldmanSacheeさん

運用成績・ポートフ…

lodestar2006さん

2024年11月の運用結果 snoozer8888さん

週間パフォーマンス… らすかる0555さん

ジェイコムだって fuzzo728さん

SHOEI(7839)---成長…

New!

征野三朗さん露国防相が朝鮮を訪… New! Condor3333さん

【年始】1月2月のお…

New!

わくわく303さん生中の量

New!

slowlysheepさん2024年11月月次 New! GoldmanSacheeさん

運用成績・ポートフ…

lodestar2006さん2024年11月の運用結果 snoozer8888さん

週間パフォーマンス… らすかる0555さん

ジェイコムだって fuzzo728さん

Keyword Search

▼キーワード検索

Dec 1, 2024

カテゴリ: 優待株について

34位 7679 薬王堂ホールディングス (東P、2月優待) ◎◎

PF時価総額34位の上位銘柄は、独立系ドラッグストアで岩手県が地盤の薬王堂です。ここは2024年9月に463位で登場したばかりでしたが、その後株価が着実かつ順調に下落してきました。

私は、「薬王堂はマイルドではあるものの依然としてその成長力を失ってはいないし、フード&ドラッグ型の店舗は時流にもよく合ってもいる。既存店月次推移もちゃんと良いし、今の株価位置ならPF上位の一角で戦えるだけの力がある。」と考えて大きく買い増ししました。

現在の株価は2039円、PBR1.13、時価総額403億円、自己資本比率は46.2%、今期予想PER10.06、配当利回り1.3%(27円)、総合利回り2.2%(27+18=45円、優待券のメルカリ平均価格は額面の90~95%)で、優待は100株保有で自社グループプリペイドカード2000円相当または東北産米3キロなどです。

冒頭でもざっくりと書きましたが、ここで改めて薬王堂HDの魅力を箇条書きでまとめておきます。

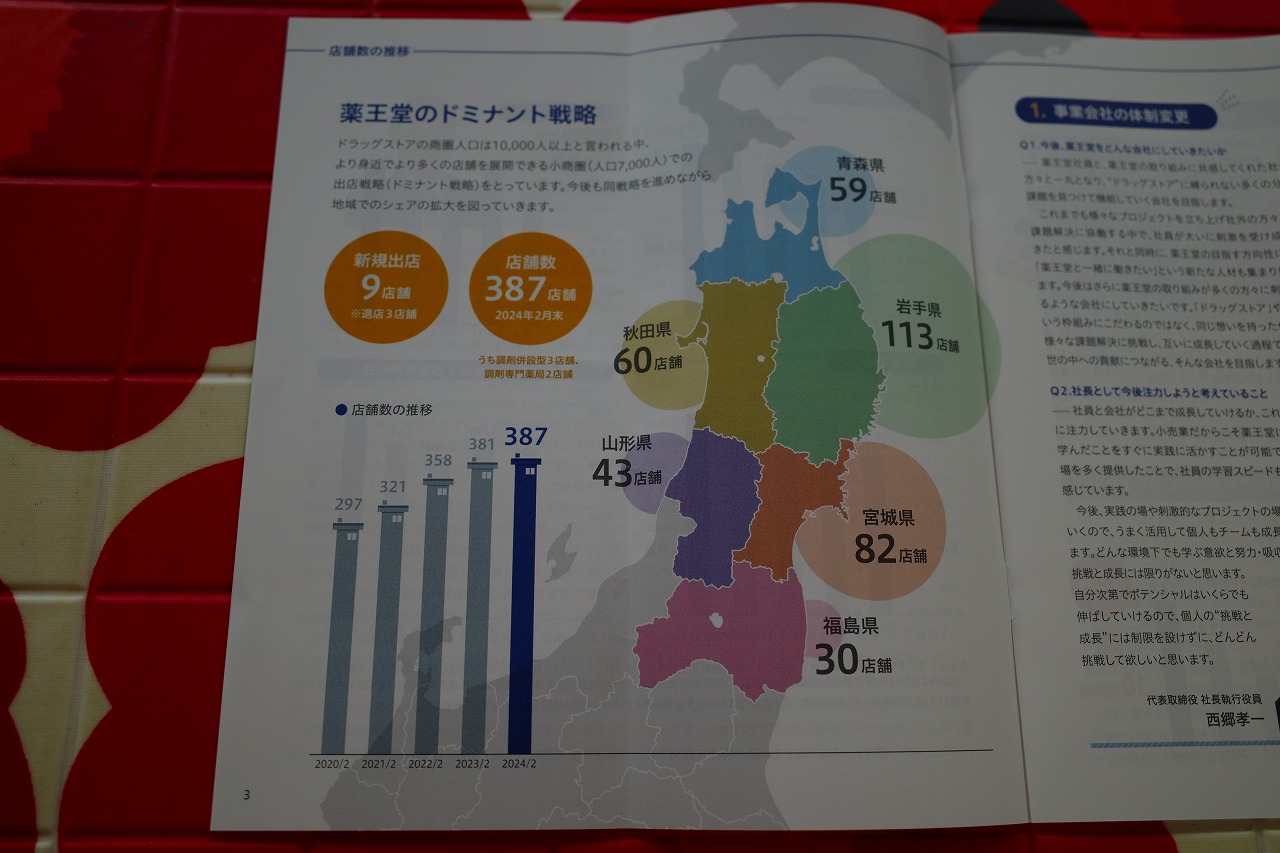

1. 地盤である東北地方をガチガチに固めていて、既存店月次推移を見ても高い戦闘力を誇っている。こういう 「衰退地域で強いダンドー的な銘柄」

は守りに強くかつライバルが少ないことが多く、個人的に非常に好みである。

(上記データは薬王堂HD2025年2Q決算説明資料より引用)

(上記データは薬王堂HD2025年2Q決算説明資料より引用)

2. 過去25年間を見ても1度も赤字が無くしっかりと利益を稼ぎ続け、かつ同時に成長力を維持しており 「優待クオリティ株」

として高い魅力がある。

(上記データはかぶたんプレミアムより引用)

3. 薬王堂が展開している「フード&ドラッグ型ストア」は、ドラッグ部門の高い粗利率を原資としてフードを安売りできるので、一般的な食品スーパーに対して構造的な優位性がある。

「日本国民総貧困化」が急速に進む今、私は「近い将来地方、特に人口の少ない過疎地の食品スーパーはほぼフード&ドラッグ化する」と見ており、東北地方を地盤としている薬王堂の未来は極めて明るいと考える。

(上記データは薬王堂HD2025年2Q決算説明資料より引用)

(上記データは薬王堂HD2025年2Q決算説明資料より引用)

さてここ薬王堂はかつて2014年頃に超主力の一角に立てて戦い、ホームラン級の巨大な利益を上げることに成功した、とても思い出深い銘柄です。↓

2014主力株概況3位、薬王堂

自分の人生を俯瞰すると、10年前に薬王堂に出会いそしてまずまずのロットを入れて戦えたことは、文字通り「投資家としての運命を変える」本当に大切な出来事でした。

あれから10年の月日が流れ、私は再びここをPF上位に据えて戦うこととなりました。自分にとってはとても縁起の良い銘柄でもありますし、「奇跡の再戦」の行く末をとても楽しみにしています。

2024~25主力株概況シリーズ 免責事項

2024~25主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、死んだ目の魚になっていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.000%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

お気に入りの記事を「いいね!」で応援しよう

Last updated

Dec 1, 2024 08:59:49 AM

[優待株について] カテゴリの最新記事

-

2021~24PF概況496位、極楽湯ホールディン… Nov 28, 2024

-

2024~25主力株概況33位、FJネクストホー… Nov 27, 2024

-

2021~24PF概況495位、ノジマ。 Nov 26, 2024

【毎日開催】

15記事にいいね!で1ポイント

© Rakuten Group, Inc.