2009年06月の記事

全21件 (21件中 1-21件目)

1

-

6月の成績

いやあ6月も終わってしまいましたね。さて今月の成績ですが対先月末比+11.5%、対前年末比+29.5%となりました。成績がいいのは嬉しいですが、このところ急速に「おぉ、この水準ならいくらでも買いたい」と感じる銘柄が少なくなっています。まあ贅沢な苦労といってしまえばそれまでですが、上がっても下がっても悩みが尽きないのは投資家の宿命なのかもしれないですね。 今月の主な売買ですが、新規参戦がひまわりHD(8738)、ミニストップ(9946)、バロー(9956)の3銘柄、買い増しがユニバース(3078)、星猫(4339)、ハピネット(7552)、リオチェーンHD(9834)の4銘柄でした。 売却の方は完全撤退がUSS(4732)、オーナンバ(5816)、エクセディ(7278)の3銘柄、部分撤退がエディオン(2730)、ベルパーク(9441)の2銘柄でした。 今年の相場環境の好調を受けて私はPF上位銘柄への資金集中を加速しています。自信のある銘柄には思い切って大きく資金投入をし、メリハリをつけていつも以上に楽しく株式投資に励んでいこうと思っています。

Jun 30, 2009

-

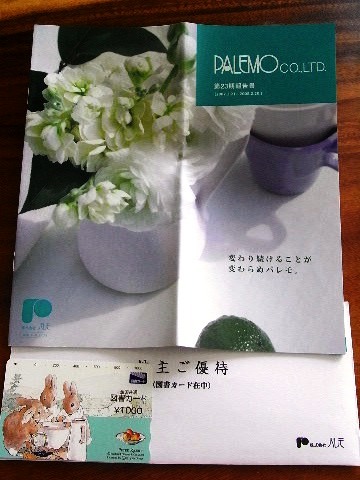

パレモ、優待到着。

婦人衣料中心に全国展開する専門店チェーンで、親会社に東海エリアのスーパー業界の雄、ユニー(8270)を持つパレモ(2778、JQ)から優待品が到着しました。 パレモの優待品は100株保有だと1000円相当の図書カード(2010年度以降は300株以上に改悪されます)ですが、 1000株保有だと5000円相当の産地直送果物となります。 おぉ、美味そうですね。早速切ってみます。 瑞々しく、透き通るように甘く、抜群の味わいでした。♪ パレモは現在の株価は277円、PBR0.31、株主持分比率41.9%、今期最終赤字予想、配当利回り3.6%、総合利回り5.4%といったところです。 最近の株式市場は異常なくらいに好調ということもあり、パレモのように「今期は赤字予想だけど数年後には業績回復しそう」で低PBR&まずまずの財務&そこそこの総合利回りというような銘柄群の中に主力で勝負できるような銘柄がないかを血道をあげて探し続けてています。

Jun 29, 2009

-

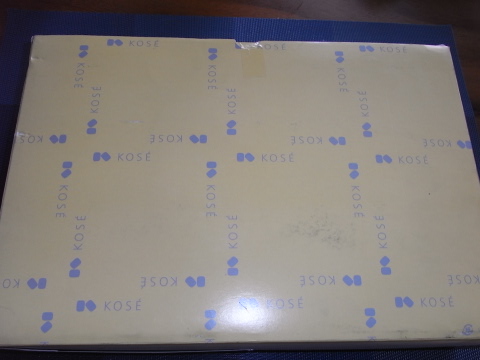

コーセー、優待到着。

化粧品3位のコーセー(4922、東1)から、100株優待品の4000~5000円相当の自社製品(化粧品)が届きました。私にとっては初めての優待獲得でとっても楽しみにしていたのです。 あー、箱を開けるのが楽しみ。 女性に喜ばれそうな充実した実用的な内容ですね♪ コーセーは現在の株価は2045円、ZAI8月号理論株価2121円、PBR1.20、株主持分比率59.1%、予想PER21.0、配当利回り2.0%、総合利回り3.9%といったところで指標的な割安感はありませんが、優待内容もかなり良かったですしこれからも急騰がない限りはのんびりとホールドして応援していく予定です。

Jun 28, 2009

-

なぜQUOカード優待株が多いのか?

いやあこの一週間の3月優待品到着ラッシュは凄かったですね。優待族冥利に尽きます。ただ毎日のように優待品を開封しながら今年も思ったのは、 どうしてQUOカード優待>図書カード優待なのだろうか? ということでした。 ↑ これは先週の金・土曜日の2日間に届いた図書カードとQUOカードを並べてみたところですが、図書カード3枚に対してQUOカードは6枚のダブルスコアとなっています。他の日も比率はこんな感じで、どうしてもQUOカードの方が多くなります。私は活字中毒でたくさん本を買うこともあり、戴いた図書カードはすぐに使いきってしまいますが、QUOカードは「トランプができそうなほど」の在庫を抱えています。(QUOカードを使用できる本屋さんもありますが私の田舎町にはないのです) QUOカード優待株の方が多い理由を私は、 1. 図書カードよりもいろいろなお店で使えるので汎用性が高い。 2.もしかすると図書カードより同じ額面だった場合の原価率が低い? あたりかなと考えているのですが、本当のところはどうなんでしょうね?

Jun 28, 2009

-

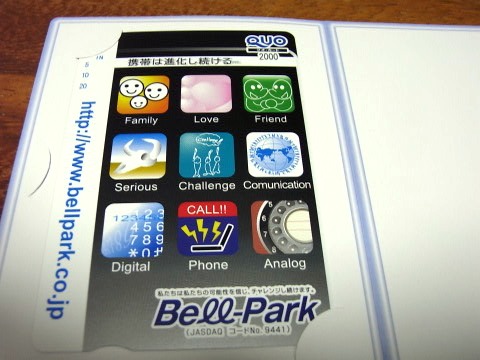

ベルパークの急騰に思う。

ソフトバンク専売の携帯電話販売代理店のベルパークがこのところ急騰し今日もストップ高の状態となっています。元々ファンダメンタルズ的に割安だったところに加えて、新型iPhoneが発売となったことがブレイクのきっかけとなったようですが、昨年もちょうどこの時期にiPhone発売を囃して爆上げしたことがあり、まるでその写し絵を見ているようでもあります。 現在の株価は98400円、ZAI8月号理論株価110000円、PBR1.07、株主持分比率45.8%、予想PER9.02、配当利回り1.3%、総合利回り3.4%で、優待は1株保有で12月株主に2000円相当のクオカードです。 ベルパークに関しては以前次のように書きました。 1. 利益予想が手堅く、前期は2回業績上方修正を出しているなど、控え目な所に好感が持てる。 2.ソフトバンクの孫社長はやはり傑出した経営者であり、孫社長がソフトバンク携帯に関して画期的な良いアイデアを出してきた時にベルパークも恩恵を受ける。実際昨年のi phone発売時にもベルパークは急騰している。 3.12月の優待権利前には今の株価よりは上昇が見込めるし、ベルパークは大体年に1回くらいは急上昇することがあるので、売却チャンスを得やすい銘柄である。 現在のベルパークは指標的な割安感が薄れ総合利回りも低下しています。まだもう少し株価の上値余地はあるかもしれないですが、私は今日も売りましたし(PF8位→13位)来週以降も売却を続けます。 応援してきた銘柄が花開くのを見るのはとても嬉しいことですが、その反面別れの寂しさもあります。ただこれは投資家としては耐えなくてはならない痛みで仕方のないことであり、私は次の超主力株を求めて勉強の毎日を過ごしています。

Jun 26, 2009

-

マイケル・ジャクソン氏のご逝去に思う。

今日は朝6時に起きて積み上がる優待品の整理をしていたのですが、何気なくつけていたテレビからマイケル・ジャクソン氏ご逝去のニュースが飛び込んできました。 私は大の音楽ファンでもあり、この日記を書くときも朝ニュースを見るとき以外は常にお気に入りの音楽を流しています。マイケル・ジャクソン氏のアルバムをかける時ももちろんありましたし、本当に残念に思います。 今改めて自分のCDラックを見てみると、 少年期のJACKSON5、青年期に兄弟と組んだJACKSONS、その後のソロ時代のたくさんのCD、DVDがありました。 一般的には1982年作の「スリラー」、 1987年作の「BAD」、 が代表作とされています。この2作の世界的ヒットには斬新かつ鮮烈なミュージックビデオの存在が大きく、それはもちろんマイケル・ジャクソン氏のエンターテイナーとしてのずば抜けた能力を示しているのですが、 1979年のソロデビュー作の「OFF THE WALL」、 及び、兄弟ユニット最終作となった1980年作の「TRIUMPH」で見せた、 素晴らしい作曲能力、躍動感あふれるファルセット・ボイスも忘れ難いです。特に上記の「OFF THE WALL」は、超美メロ自作曲の「今夜はドント・ストップ」やヴォーカリストとしてのマイケルの最良の魅力を発揮している「ロック・ウィズ・ユー」などの超名曲を含む、彼のベスト作と評価しています。私は今までにおそらく100回以上は聴いていると思います。 彼はその卓越したダンス能力ばかりではなく、作曲能力、歌唱力、プロデュース力のすべてが傑出した真の天才でした。今はただ彼のご冥福を祈るばかりです。

Jun 26, 2009

-

ハピネット、優待到着。

玩具卸で国内首位のハピネット(7552、東1)から、100株優待品の「自社DVDビデオ(カタログより選択性)」が届きました。 私は自分が典型的な犬型人間だからでしょうか、猫が大好きです。株式投資が大好きなのも市場が常に変幻自在で捕らえどころが無く猫っぽいせいかもしれないと思っています。ちなみに女性も猫型の性格の人が好きです。(←だれもそんなこと聞いてない) 優待品はDVD以外に、 ちょっと面白い万歩計も入っていました。 ハピネットは現在の株価は1141円、PBR0.71、株主持分比率33.3%、予想PER10.56、配当利回り2.6%、総合利回り5.2%(DVD1枚3000円で換算)です。株価もずっとヨコヨコで指標的な割高感もありませんし、映画好きの優待族でまだ保有されていない方は参戦を検討できる株価位置ではないかと思うのですが、皆様の評価はいかがでしょうか?

Jun 23, 2009

-

ビジネスブレイン太田昭和の優待改悪に思う。

先日ビジネスブレイン太田昭和(9658、JQ)の優待改悪が発表されました。 http://www.bbs.co.jp/ir/news/detail/irdoc/IR20090618.pdf 今までは長期株主優遇優待制度があり、1年未満保有で1000円、 1年以上の継続保有で2000円、 2年以上の継続保有で3000円、 のオリジナルクオカードが戴けたわけですが、今後は1年以上の継続保有を条件に一律2000円相当のクオカードとなります。 私はしばらく前からずっと考えていたのですが、 「長期株主優遇の優待制度を持つ企業の優待改悪率はかなり高い」と思います。ジェイオーグループHD(1710)しかり、旧フェニックス電機(6927)しかり。その理由なんですが、 1.元々将来の業績不安を感じている企業が個人株主に末永く応援してもらおうと考えて長期株主優遇制度を導入したが、結局業績悪化で制度を維持できなくなった。(上のJOやフェニックスがそう) 2.制度導入時は「優待負担はどうせ大したことないだろう」と思っていても、優待の持つ力というものは意外と強いものであり、いつの間にか優待族が集ってきて優遇制度が負担になったのでやめた。(今回のビジネスブレインがそう) あたりかと考えています。我々優待族も応援している銘柄に無理をしてまで優待を出してもらうわけにはいかないですし、「長期株主優遇優待制度はおまけ程度に考える」ことが大切なのかな?と感じています。

Jun 21, 2009

-

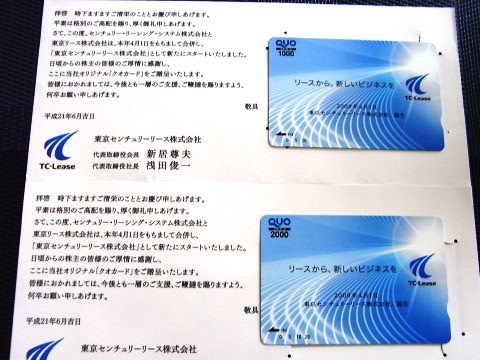

東京センチュリーリース、優待到着。

旧センチュリーリーシングシステム(8439)と旧東京リース(8579)が合併して誕生した、東京センチュリーリース(8439、東1)から優待品が届きました。 上が旧東京リース分、下が旧センチュリーりシングシステム分です。 両社が合併した時は「あぁ、また大事なクオカード優待株が減ってしまう!」とネガティブに捉えていたのですが、最近になって「ちょっと待てよ、合併して業界トップの三菱UFJリース(8593)に肉薄する規模に成長しているし、その割に株価も安いしここは準主力でもいけるんじゃないか?」と考え始めています。 東京センチュリーリースは現在の株価は952円、ZAI8月号理論株価は1625円、PBR0.82、株主持分比率7.2%(リース会社はどこもこんなもの)、予想PER6.77、配当利回り2.9%、総合利回り5.0%(優待は100株保有で2000円相当のオリジナルクオカード)です。皆様の御評価はいかがでしょうか?

Jun 21, 2009

-

スターキャット・ケーブルネットワークへ主力参戦。

本日までに、名古屋市全域をほぼ独占するケーブルテレビ事業者のスターキャット・ケーブルネットワーク(4339、JQ、社名が長いので以下星猫、もしくは干し猫と略す)へ主力参戦(PF3位)しました。参戦理由は以下の通りです。 1.現在の株価は55000円、PBR0.41、株主持分比率61.2%、予想PER7.84、配当利回り4.0%、総合利回り7.3%(優待は1株保有でグループ直営館映画鑑賞ペア券で、ヤフオク落札価格は1800~2200円、ここでは1800円で換算)とファンダメンタルズに問題が無く、株価もヨコヨコで相対的に出遅れている。 ちなみに下の写真は3株優待品となり、映画券に加えて美術館と温泉入場券も付きます。いずれにしても名古屋圏以外の方には使えないのは大きな弱点です。 2.同業で日本最大のケーブルテレビ会社、ジュピターテレコム(4817)は、PBR1.57、予想PER19.1、配当利回り1.2%と高く評価されており、いかに規模が小さく万年不人気とはいえ星猫ももう少し評価されても良いと考えられる。また今期は国策である「地上デジタル放送」普及のための対応工事もあり業績の堅調が見込まれる。 3.実はこれが一番大きいのだが、干し猫を30匹買うと「猿投温泉ホテル金泉閣ペア宿泊券」が優待品となる。母親が行きたがっていたので、優待券を戴いて両親にプレゼントしたい。 名古屋ローカル銘柄なので中部圏以外の優待族の方には厳しい銘柄かもしれないですが、皆様の評価はいかがでしょうか?

Jun 19, 2009

-

寿スピリッツ、優待到着。

和洋菓子大手の寿スピリッツ(2222、JQ)から、100株優待品の3000円相当の自社グループ製品が届きました。私にとっては初めての優待獲得でとっても楽しみにしていたのです。 箱がかなりでかいですね。期待が高まります。 これはかなり豪華な内容ですね。ちょこっとチョコを食べてみます。(禁 おやじギャグ) うーん、美味しい。 寿スピリッツは現在の株価は1065円、ZAI7月号理論株価2016円、PBR1.17、株主持分比率38.3%、予想PER8.29、配当利回り3.8%、総合利回り6.6%です。優待内容が想定以上に良かったこともありこれからものんびりとホールドして応援していく予定です。

Jun 15, 2009

-

新四季報、主力株チェック。

本日午前6時、メイン口座のSBI証券の四季報情報が更新されています。主力・準主力株の来期予想および四季報コメントをチェックしたので、その印象を自分用にざっくりとメモしておきます。 1位 サザビー △(まあこんなもんでしょう)2位 アイエー △(もう少し実際の業績は良くなるだろうと個人的には予想している)3位 バッファロー △(ここもアイエーと一緒で実際にはもう少し稼ぐと見ている)4位 三光MF △(想定線)5位 中部鋼鈑 △(こんなものと思う)6位 ユニバース ◎(安いと思うがとにかく不人気)7位 ☆☆☆☆ ○(仕込中のため銘柄名はちょっと秘密、安いと思う)8位 マック ○(今季も良さそう)9位 GFC △(まさにこんなもんでしょう)10位 ノエビア ×(ここは総合利回りが高い点は魅力的だが、そもそも今期の業績はかなり悪いと元々見ている。ただ業績に関係なく利回り、PBRなどから割安と考えている)11位 ベルパーク ◎(ずいぶん上昇したがそれでもまだ安いと思う)12位 田谷 ×(優待はいいが稼げない会社)13位 エノテカ ◎(香港で高級ワインバカ売れ、かなり上昇したがまだポテンシャル高いとみている)14位 朝日工業 △(まあこんなもんでしょう)15位 ゼンショー △(優待改悪さえなければOK)16位 メガチップス △(こんなもんでしょう)17位 MV西日本 ○(相変わらず魅力的)18位 ノーリツ鋼機 △(こんなもんでしょう)19位 エスイー ○(安いと思う)20位 G-7HD △(優待品のレトルトカレーは野菜など具を追加するとうまい)

Jun 15, 2009

-

ハウスオブローゼ、優待到着。

デパートメインに化粧品小売店を展開している ハウスオブローゼ(7506、東1)から、100株優待品の3000円相当の自社製品詰め合わせが届きました。 箱を開けるのが楽しいんですね。 中身も盛り沢山でとっても魅力的です。内容も毎年変わりますし優待力は極めて強い銘柄ですね。 現在の株価は1229円、PBR1.10、株主持分比率63.0%、予想PER28.92、配当利回り3.3%、総合利回り5.7%と指標的にはやや割高ですが、私としては株価急騰がなければ今のところはホールドしていく予定です。

Jun 14, 2009

-

ベストオブ「みきまるの優待バリュー株日誌」(日記1000件突破記念)

この日記がブログ開設後ちょうど1000件目の日記となります。御訪問戴いている皆様のおかげでここまで楽しく日記を書き続けることができました。本当に感謝しています。今日は日記1000件到達を記念して、過去の日記から皆様に高く御評価戴いたものを、 ベストオブ「みきまるの優待バリュー株日誌」 として紹介したいと思います。紹介する日記には全て未公開写真もしくは文章を一部追加し、より読みやすく楽しく仕上げてあります。 1位 2009年1月13日 「はるやまにて」 ある寒い冬の日、優待券を使って暖かいズボンを買おうと何気なく紳士服専門店「はるやま」を訪れた私。そんな私に待っていた「あまりにもハードボイルドな展開」とは?、、、、、、、、、、、、http://plaza.rakuten.co.jp/mikimaru71/diary/200901130000/ 2位 2006年5月28日 「ハンバーグの思い出」 優待族として「頂いた優待を100%有意義に使いきる」ことを大きな目標としている私。ふと「使用期限ギリギリの優待券」が残っていることに気づいた私は、、、、、、、、、、、、http://plaza.rakuten.co.jp/mikimaru71/diary/200605280000/ 3位 2008年3月9日 「キューピーの優待について考える」 優待品が届くたびに「毎年内容が悪くなる」と言われてしまうキューピー。なぜキューピーの優待品は酷評されてしまうのか?優待族の私が出した意外な結論とは?、、、、、、、http://plaza.rakuten.co.jp/mikimaru71/diary/200803090000/ それでは皆様、これからも「みきまるの優待バリュー株日誌」をよろしくお願い致します。

Jun 12, 2009

-

株主総会招集通知、到着ラッシュ続く。

いやあ毎年のことではあるのですが、この時期は郵便物(株主総会招集通知)の到着ラッシュが凄いですね。 月・火でこれ↓ 水でこれ↓ 準主力以上の銘柄に関してはざっと書類にも目を通すことにしているので、 本当にホットな楽しい時期ですね。 もうすぐ3月優待品の到着ラッシュがやってきます。我々優待族にとっては1年間で最大のイベントシーズンの到来ですね。どんな優待品との出会いが待っているのかわくわくしています。

Jun 10, 2009

-

ユニバースへ主力参戦。

本日までに、青森・岩手に食品スーパーを展開するユニバース(3078、東1)へ主力参戦(PF6位)しました。指標的には現在の株価は1090円、ZAI7月号理論株価2070円、PBR0.52、株主持分比率59.6%、予想PER6.09、配当利回り2.8%、総合利回り4.6%と、利回りがやや低いもののまずまず割安です。 優待は100株保有で「2000円相当の株主優待券もしくは青森県産りんご3キロもしくはアップルジュース(250g×30本)」です。 ユニバースへの主力参戦の理由は以下の通りです。 1. 地理的に隣接している北海道首位級のスーパー連合、アークス(9948)は株価1296円、PBR0.90、株主持分比率57.9%、予想PER10.21、配当利回り2.7%、総合利回り3.9%と、同じ東証1部上場企業で財務状態も似ているのに、PBR、PERから見てユニバースは安い、少なくともPBR0.80程度までは評価されても良い。 また同じくライバルで岩手トップの食品スーパー、ジョイス(8080)はジャスダック銘柄なので直接の比較は出来ないものの、株価473円、PBR0.62、株主持分比率36.2%、予想PER11.94、配当利回り2.5%、総合利回り3.0%と、やはりユニバースよりかなり高い。逆にいえばユニバースだけ安い。 2. ユニバースは貴重な10月優待銘柄であり、他に有力な銘柄が乏しいこともあり権利前の株価上昇が期待できる。優待新設後3年目で優待認知度も上昇しているし、肝心の優待内容(リンゴ現物もジュースも共に高評価)も優れている。 過去2年間は優待権利前の株価上昇は大したことがなかったが、今年も不発弾で終わるのか、それとも3年目の正直で「ねぶたパワー」で上がるのか、優待族として勉強したいということもある。 皆様の御評価はいかがでしょうか?

Jun 9, 2009

-

ノエビア、優待カタログ到着。

私のPF9位の準主力で、中堅化粧品会社のノエビア(4916、東2)から1000株優待品の「21000円相当の自社商品を選択できるカタログ」が届きました。 美容液と口紅のサンプルも入っていました。 カタログから商品を選択すると下の写真のような感じで届きます。 ノエビアは現在の株価は872円、PBR0.71、株主持分比率53.8%、予想PER15.68と指標的には格別割安というわけではないのですが、優待が年2回で内容も魅力的なこと、またこの半年間株価がヨコヨコで相対的な出遅れ感があることから、相当に魅力的と考えています。 配当利回り4.1%、総合利回り8.9%(優待は100株保有で年2回2100円相当の自社指定商品、1000株だと上記のような21000円相当の商品)と利回りもまずまずですしね。 「100株優待品を貰っているうちにどうしても1000株優待品が欲しくなる」という妖しいパワーがありますし、優待族なら思い切って「1000株大人買い」も検討できる株価位置ではないかと思うのですが、皆様の評価はいかがでしょうか?

Jun 8, 2009

-

今、まだ買えると思う優待バリュー株

うーん、株式市場は好調ですね。ほんとにこのまま上昇を続けるとは思えないのですが先のことは誰にも分からないですし悩ましいですね。 ただ冷静に市場を広く見渡せばまだまだ買える水準の優待バリュー株はたくさんあります。今日は自分のメモ代わりにそれらの銘柄群を上げておきます。 特選クラスは、3078 ユニバース4※※※ 指値注文中のためちょっと秘密9628 燦HD9※※※ 指値注文中のためちょっと秘密、あたりです。 その下の推薦クラスはいっぱいあります。 2719 キタムラ(地味だがいい株)2809 キューピー(知名度抜群)4339 星猫4679 田谷(優待族的には安いと思う。人気はないが)4724 ウェアハウス4837 シダックス5982 マルゼン7552 ハピネット(映画好きなら)7559 GFC9834 リオチェーンHD あたりはまだまだ十分買える水準と見ています。 皆様のこれらの銘柄への御評価はいかがでしょうか?

Jun 7, 2009

-

マンダム、優待到着。

男性用化粧品首位級で「ギャツビー」が最大ブランドのマンダム(4917、東1)から待望の優待品(100株保有で5000円相当の自社製品)が届きました。私は今まで一度もマンダムの優待品を戴いたことがなかったのでとっても楽しみにしていたのです。 優待箱も大きくていい感じ♪ 中身もぎっしりで充実しています。うーんマンダム(←単に言いたかっただけ) マンダムは現在の株価2200円、PBR1.32、株主持分比率は77.5%と鉄壁、予想PER18.97、配当利回り2.7%、総合利回り5.0%と指標的にはやや割高ですが、優待内容に力があることを考えると優待族的にはホールドしていける水準です。よほどの急騰がない限りはこれからものんびりとホールドしながら応援していく予定です。

Jun 5, 2009

-

ユー・エス・エス、優待到着。

いやあこのところの優待到着ラッシュは凄まじいですね。私は元々その気があるのですが、楽し過ぎ&テンション上がり過ぎで本当に躁病になりそうです。(笑) さてそんな中、中古車オークション運営首位で私のPF17位の準主力株のユー・エス・エス(4732、東1)から100株優待品の3000円相当のグルメギフトが到着しました。 どの商品も魅力的で何を選ぼうか悩んでいたのですが、ふと右の下隅を見ると、 全国百貨店共通商品券があったので手堅くこれを選択しました。グルメギフトでこの手の金券を選択できるのはちょっと珍しいですね。 USSは現在の株価は5420円、PBR1.44、株主持分比率82.1%、予想PER16.56、配当利回り2.7%、総合利回り3.8%と株価上昇によりすでに割安感はありません。私のPFにはこの手の「すでに売却したい水準」の銘柄が大量に出現しています。相場環境に過熱感もありますし悩みどころですね。

Jun 3, 2009

-

シャルレ、優待到着。

このところ2・3月銘柄からの優待が大量に届き始め嬉しい悲鳴を上げています。整理に追われる日々ですが、そんな中私のPF12位の準主力で、「代理店や特約店経由のホームパーティー形式で女性インナーなどを販売する(わかりやすく、かつ悪く表現するとマルチまがい商法)」シャルレ(9885、大2)から、1000株優待品の「3000円相当の商品を選択できる株主優待のお知らせ」が到着しました。 女性用の品物ばかりかと思っていたのですが、 男性用の商品もあって一安心です。 シャルレは現在の株価は327円、ZAI7月号理論株価634円、PBR0.34、株主持分比率78.4%、予想PER13.74、配当利回り6.1%、総合利回り7.0%と指標的にはまずまず割安ですが、リスクを感じるビジネス形態、昨年頓挫したMBO(経営陣による利益相反行為が明るみに出て不成立)、それを受けての株主による訴訟など、様々な思惑の絡むやんちゃな銘柄です。 私はこういった「財務状態の盤石な、やんちゃな銘柄」というのが以前から大好き(かつての超主力アールビバンなど)で、これからもシャルレを楽しくホールドしながら成り行きを見守っていきたいと考えています。

Jun 1, 2009

全21件 (21件中 1-21件目)

1