2011年05月の記事

全22件 (22件中 1-22件目)

1

-

5月の成績。

いやあ5月も終わってしまいましたね。なんだか早かったです。今月は株式市場はエネルギーの乏しい膠着状態で、私もなかなか打つ手が無い状況でした。それでいつもより時間があったので、以前からの課題だったのですが色々検討して車を買いました。 ところで私は今まで新車を買ったことは一度もありません。新車はPBRが高くて割高ですからね。一番最初に買ったのはまだ学生時代のことですが、古ぼけた日産マーチの初代で解体屋さんで2万円で拾いました。解体屋さんで長い間寝ていたせいか調子がいつも悪く、狭い道でエンストこいて後ろから押していると、葬式に行くのに急いでいたセルシオから降りてきたやくざ屋さんの若い衆に木刀で袋叩きにされたりと色々ありました。 ちなみにボコボコにされた後地面に正座をして(土下座とも言う)謝っていると、セルシオの後部座席に乗っていたヤクザの親分が窓から顔を出し、「もうそのくらいにしてやれ。おい若いの、早く金稼いでこういういい車に乗れるように頑張れよ。」と言われたのが、私が株式投資の世界に入るきっかけになりました。この車はその後ある大雨の日に交差点で出会い頭に衝突してしまい、しばらくは閉じなくなったドアをガムテープで補修して乗っていたのですが、町を歩く幼子に「ママー、あの車見てー。ガムテープ貼ってる!」と指差されたときに「もう限界か。」と感じて泣く泣く乗り換えました。 次の車はトヨタカリーナの超旧型で今度は10万円でした。この車は20万キロ走りましたが、その内ラジエターから水漏れするようになり車に補給用の水の入ったペットボトルを積みながら走るような状態で、他にもトラブルが続出して泣く泣く諦めました。その頃、見かねた職場のボスがちょうど車を乗り換えるというので、下取り価格の50万円という格安でベンツのCクラスへと突然超ランクアップしました。 ウキウキして乗っていたのですが、残念なことにこの車は電装系が弱く、トンネルの中で突然エンジンがストップしたりするデンジャラスな個体で、結果的に買値の数倍の修理代がかかってしまいました。このころ「車の電装部品って安全のために大切なんだなあ」と痛感していると、偶然住友電装(当時名証2部、現在は上場廃止)という株に出会い、そこで大きな利益を手に入れることが出来たという「棚からボタ餅」もありました。 そして今回購入したのももちろん中古車です。ただ私も株式市場で10年生き抜いてきてそれなりの資産が出来たので今回は前回よりは少しだけ奮発はしました。ただ、「新車を買うお金があったら、中古で我慢して浮いた分を株式市場に突っ込む」、この基本原則はこれからも守っていこうと思っています。 すいません、話が大幅に脱線しました。今月の成績ですが対前年末比+7.2%となりました。超主力の3097物語コーポレーション、2772ゲンキーの株価急騰が大きかったです。 今月の主な売買ですが、新規参戦が1738NITTOH、4623アサヒペン、4732USS、9987スズケン、追加参戦が1938日本リーテック、2198アイ・ケイ・ケイ、2911旭松食品、2915ケンコーマヨネーズ、5389日本レヂボン、7605フジ・コーポレーション、9441ベルパーク、9990東京デリカでした。売却のほうは、完全撤退が2131アコーディアゴルフ(優待改悪のため)、3785エイティング(株価急騰のため)、5757サンエツ金属(株価急騰のため)、部分撤退が2772ゲンキー(株価急騰のため)、7825SRIスポーツ(相対的な割安感不足のため)でした。 来月もいつも通り頑張ります。皆様よろしくお願いいたします。

May 31, 2011

-

PF概況44位、安永。

さて今日もポートフォリオ概況シリーズです。 44位 7271 安永 (大2、3月優待) △ PF時価総額44位はエンジン部品製造の安永です。 現在の株価は1042円、PBR1.20、株主持分比率37.0%、予想PER7.49、配当利回り2.3%で、優待は500株保有で「三重県伊賀地方特産品」です。具体的には、 上記の5択からの選択性で、私は昨年は悩んだ末に「伊賀豚 ステーキ+しゃぶしゃぶセット」を選択しました。 ↑ ばら色でとっても美味しいお肉でした。 優待の伊賀豚は、トンテキ 豚ニラ炒め 焼きそば などにして食べましたが、とっても美味しかったです。 安永はこのところ「太陽電池関連の好業績&低PER銘柄」として物色され、株価推移は極めて好調です。とはいえ現在の株価でも格段の割高感はありませんし、私は今のところは優待を楽しみにしながらのんびりホールド継続の予定です。

May 30, 2011

-

PF概況43位、コカ・コーラセントラルジャパン。

さて、明日の主力株を発掘するための私にとっての大切な作業となっているポートフォリオ概況シリーズですが、日曜日の今日も続けます。 43位 2580 コカ・コーラセントラルジャパン (東1、6・12月優待) △ PF時価総額43位は、国内2位ボトラーのコカ・コーラセントラルジャパンです。 現在の株価は1048円、PBR0.53、株主持分比率は81.3%で有利子負債は0、予想PER23.60、配当利回り3.4%、総合利回り4.8%(優待は額面の100%換算)で、優待は100株保有で720円相当、500株保有で2880円相当のコカ・コーラ製品です。 前回の12月優待品は例年なら4月上旬に到着するはずでしたが、東日本大震災の影響により遅れ、つい先日ようやく到着しました。 ↑ いつも通りの充実の内容で満足です。 コカ・コーラセントラルジャパンは東日本大震災後の水パニックの時に株価が一瞬急騰したものの、現在はほぼ大震災前の位置に落ち着いています。ただ、現在の株価水準は過去10年来の最安値近辺でもあり、コカ・コーラの持つ世界的なブランド力と鉄壁の財務、まずまずの低PBR、万人に喜ばれる普遍的で王道の優待内容を考え合わせれば、安心してホールドしていける日本を代表する「優待ディフェンシブ銘柄」であると評価しています。

May 29, 2011

-

PF概況42位、マルゼン。

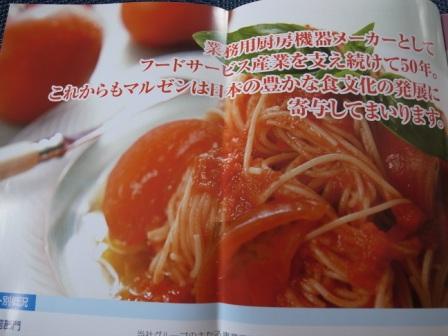

さて今日はポートフォリオ概況シリーズです。 42位 5982 マルゼン (東2、2・8月優待) ◎ 持株全353銘柄中時価総額42位の上位銘柄は、業務用厨房大手のマルゼンです。最近は均一価格の居酒屋チェーンなどの出店が多いために業績は堅調です。 現在の株価528円、PBR0.54、今期予想PER7.25、株主持分比率54.0%、配当利回り2.7%、総合利回り3.8%で、優待は1000株保有で年に2回3000円相当のジェフグルメカードです。 マルゼンは4月8日発表だった決算内容も素晴らしかったですし、今期予想も良好です。指標的にも十分割安ですし、業績も極めて安定しています。地味ですがPF上位としてホールドしていくのに不安の無い、魅力的な優待バリュー株であると評価しています。

May 28, 2011

-

ユニバースの増配に思う。

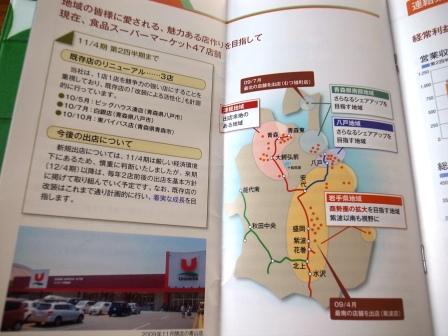

私のPF10位の主力で、青森・岩手に食品スーパーを展開するユニバース が昨日 増配を発表 しました。ユニバースは東日本大震災直後にはホームページがダウンするほどの状況でしたが、その後しっかり立ち直りまさかの増配までしてくれたことをホルダーとして本当に嬉しく思います。 ユニバースは現在の株価は1220円、PBR0.51、株主持分比率63.1%、今期予想PER6.81、配当利回り3.0%、総合利回り4.6%で、優待は100株保有で2000円相当の株主優待券もしくは青森県産りんご3キロもしくはアップルジュース1箱です。 ユニバースは指標的にも割安ですし、G-7ホールディングス亡き今、優待バリュー株の指標とも成り得る「鉄板優待株」であると極めて高く評価しています。これからも主力の一角として応援していく予定です。

May 26, 2011

-

ゲンキー、東証1部へ昇格!

本日、私のPF3位の超主力で、福井県トップシェアの元気な郊外型ドラッグストアのゲンキーが現在の東証2部から 東証1部への昇格 を発表しました。私はジャスダック時代からずっとホールドしながら応援してきたこともあり本当に嬉しかったです。 ゲンキーは、現在の株価は1910円、PBR1.04、株主持分比率30.8%、予想PER8.52、配当利回り2.1%、総合利回り4.7%で、優待は100株保有で年2回、6・12月株主に2500円相当の自社商品券または自社化粧品または福井名産品または郵送検診セットです。 ゲンキーは株価上昇により指標的な割安感は一時期よりは無くなってきていますが、まずまずの総合利回り、魅力的な優待内容、高い成長力の3拍子が揃った銘柄です。待望の東証1部昇格を果たしたこともあり、これからも主力の一角としてホールドしていこうと考えています。

May 25, 2011

-

スズケンへ参戦。

いやあ市場環境が非常に悪いですね。市場のエネルギーが枯れて好材料にも悪材料にも反応が鈍い感じです。 私は高いCPを抱えたままですが、自分のPFを毎日チェックしながら割安感の強いものをチビチビ買い増し、割高なものをボチボチ手放し、いつも通りのメンテナンスはしているものの、相場の方向性が全く見えない感じで結果としてのんびり過ごし続けています。 そんな中今日は、医薬品卸大手で独立系の9987スズケン(東1、3月優待)に指値に引っ掛かって参戦しました。現在の株価は1872円、PBR0.59、株主持分比率31.2%、今期予想PER17.59、配当利回り2.7%、総合利回り4.3%で、優待は100株保有で3000円相当の自社取り扱い商品です。 スズケンは長い間市場からの評価が高い銘柄でしたが、東日本大震災後に暴落した後一転して株価が下がり続ける軟調な展開が続いています。どこまでで下がるのかは全く分かりませんが、優待を楽しみに末長くホールドして応援していく予定です。

May 24, 2011

-

PF概況41位、アコーディアゴルフ。

さてポートフォリオ概況シリーズを続けます。 41位 2131 アコーディアゴルフ (東1、9月優待) × PF41位の上位銘柄は、ゴルフ場の所有・運営で最大手級のアコーディアゴルフです。現在の株価は53300円、PBR0.70、株主持分比率は31.2%、今期予想PER11.23、配当利回り1.9%で、優待は1株保有で3000円相当の優待券です。今期は東日本大震災の影響で業績が極めて厳しいこともあり、前期の5000円相当から3000円相当へ減額されたのと同時に、株主本人以外には使えないようになりました。 株主優待制度の本来の趣旨から言えば、株主本人しか使えないというのは当然のことで何の問題もありませんが、優待の客観的な市場価値をファンダメンタルズに加算して投資をしている優待族としての立場から言えばかなり厳しく残念な改悪でしたね。 アコーディアゴルフは、4月月次を見ても既存ゴルフ場売上高は前期比で86.5%と非常に厳しい状況が続いています。細かく見ると東日本が85.3%、西日本が104.6%と、大震災の爪痕が業績にくっきりと浮かび上がっています。 私はアコーディアゴルフには本当に偶然なのですが、東日本大震災発生の直前に参戦しました。その理由は、ちょうどその時期にゴルフ場運営・保有で同じく首位級のライバルのPGMホールディングス(2466、東1)を極めて魅力的な銘柄と考えて主力参戦しており、PGMを調べていく中で「アコーディアゴルフもPGM程じゃないけどかなりいい銘柄だな。優待MAX分の10枚はとりあえず買っておこう。」と思ったからでした。 大震災後にはゴルフ場銘柄は当然真っ先に売られ、それが私の現在の震災前に対しての劣悪なパフォーマンスに直結してしまっているわけですが、「本当に株式投資の世界では何が起こるかは分からない、ありえない事というのはない。」んだなあと痛感しています。「株式市場で生き抜き続けるには、頭の良さや分析力だけでは全く十分ではなく、謙虚さ、柔軟性、自らの過ちを認める率直さ、そういったものの方がより大切なんだなあ。」と感じながら、大震災後の日々を過ごしています。

May 22, 2011

-

PF概況40位、カナモト。

さて今日もポートフォリオ概況シリーズを続けます。。 40位 9678 カナモト (東1、10月優待) ◎ PF時価総額40位の上位銘柄は、建機レンタル最大手のカナモトです。 誰でもパッと思いつき易い震災復興関連銘柄でもあり、東日本大震災直後に急騰した後まずまずの高値を維持しています。 現在の株価は552円、PBR0.50、株主持分比率33.7%、予想PER18.16、配当利回り3.6%、総合利回り4.2%で、優待は1000株保有で10月株主に3000円相当の北海道特産品です。私は今年の1月に株主になったので、残念ながら優待を戴けるのはまだしばらく先です。 カナモトの今期業績が実際にはどうなるのか、復興特需は本当にあるのか、それとも期待したほどでもないのか?、注視して見ていこうと思っています。

May 21, 2011

-

PF概況39位、USS。

株式市場は方向感の乏しいエネルギー不足の状態が続いていますね。私も主力候補として多くの銘柄を書き出し、「あーでもない、こーでもない。」とやっていますが、なかなか「これだ!」とピンと来るものがなく、結果として高いCPを抱えたままのんびりまったり過ごしています。そんなわけで、今日もまたゆったりとポートフォリオ概況シリーズを続けます。 39位 4732 ユー・エス・エス (東1、3・9月優待) △ 保有全354銘柄中の時価総額39位の上位銘柄は、中古車オークション運営首位のユー・エス・エスです。現在の株価は6150円、ZAI5月号理論株価は6071円、PBRは1.46と割高、株主持分比率は87.7%で超鉄壁、今期予想PER13.29、配当利回り3.1%、総合利回り4.1%で、優待は100株保有で年2回、3・9月株主に3000円相当のグルメギフト券です。 私が以前に優待を戴いたときには、グルメギフト券のはずなのに何故か、 全国百貨店共通商品券が選択肢にあり、 思わず選んでしまいました。今でも選択肢にあるのかはしばらくホルダーではなかったのでちょっと分からないですが。 USSは指標的にはそれほど割安というわけではないのですが、財務磐石かつ極めて利益率の高い美味しい商売をしており、一定の魅力のある銘柄です。現在の株価位置であれば久々に9月の優待権利を取りたいと考えています。

May 19, 2011

-

アサヒペンへ参戦。

いやあ市場が軟調ですね。保有銘柄も欲しい銘柄もいくらでも下がる感じです。 さてそんな中今日は、指値に引っ掛かり家庭用塗料最大手で国内シェア3割の4623アサヒペン(大2、3月優待)へ参戦しました。現在の株価は129円、ZAI5月号理論株価は157円、PBR0.58、株主持分比率53.6%、予想PER21.50、配当利回り4.3%、総合利回り5.4%で、優待は1000株保有で1500円相当の自社製品です。 アサヒペンは暑い夏を快適に過ごすための「 遮熱塗料 」を手掛けており、もしかしたら今年の夏にクールビズ関連で注目されたりしないかなあ?と少し思います。ま、なんにせよ優待を楽しみに気長にホールドしていく予定です。

May 17, 2011

-

NITTOHへ参戦。

うーん、このところどうも市場環境が悪いですね。真綿で首を静かに絞められるようにポートフォリオが少しずつ痛んできています。よほどのカタリストがないと株価は上がらない感じですので、どの銘柄に資金を集中すべきかが非常に難しいですね。 さてそんな中今日は、しばらく前に日記のコメント欄でKKKさんに教えて頂いた、愛知地盤のシロアリ等の防虫駆除と住宅請負工事が柱の1738NITTOH(名2、3・9月優待)へ参戦しました。現在の株価は303円、ZAI5月号理論株価は630円、PBR0.33、株主持分比率は57.1%、今期予想PER4.49、配当利回り4.6%、総合利回り5.3%で、優待は1000株保有で3月株主にお米券5キロ、9月株主にオリジナルカレンダーです。 NITTOHは私はKKKさんに御教示戴くまで全くのノーマークだったのですが、指標的な割安感の溢れる非常に良い銘柄と思います。PBR×PERはわずかに1.48です。PBR×PERは11.25以下なら割安 と言う話も以前のZAIでありましたが、最近は5以下はもう当たり前で、3以下もポツポツ、それどころか1以下の銘柄まで存在する有様です。現状の日本株は極限まで安いと思いますが、枝野さんの東電に関する言動等を見ても民主党政権はちょっと頭がおかしいところがありますし、今後の日本株がどうなるのか全く分からないですね。 ま、我々優待族に出来ることはただ一つ、魅力的な優待バリュー株でPFを固めて戦うことだけです。これからものんびりじっくりまったり頑張っていこうと思っています。

May 16, 2011

-

祝、メガマック復活!

私のPF23位の上位銘柄の日本マクドナルドHDから5月13日、伝説の名作巨大バーガーのメガマックが復活しました。 2007年以来ですから、久方振りの復活となります。ベースのビックマックの美味しさのバランスを崩さずに、ボリュームと食べたときの満足感を確実にアップしており本当に美味しいんですね。 ↑ 久々の対面です。嬉しいなあ。 横から見たときの姿が美しいですね。 数年振りのメガマック、とっても美味しかったです。これは絶対にレギュラーメニューにするべきだと個人的には強く思いますね。 ただ、実はメガマックには大きな欠点もあります。それは、 ↑ 食べているうちにこのように崩れてしまって非常に食べにくいということなんですね。これがあるからレギュラー化できないんだろうなあ、と冷静に考えると思います。 そう考えると、やっぱりベースのビックマックは完成度が凄いんですね。マックホルダーとしては、ビックマックと今の原田社長がいる限りは安心してホールドしていけるなあと感じています。 それでは最後に一句。 メガ食べて ビックマックの 凄さ知る みきまる。

May 15, 2011

-

PF概況38位、旭松食品。

いやあ昨日は決算発表が多かったですね。私はこのところ仕事でトラブルを抱えている上に開示情報の量も膨大なので、目が回るほど忙しく過ごしています。さてそんな中ですがいつも通りポートフォリオ概況シリーズを続けます。今日の銘柄はいわゆる「カウンター狙い」の低PBR優待株です。私が逆張り系優待族として最も得意とするジャンル・戦法ですね。 38位 2911 旭松食品 (大2、3月優待) ◎◎ PF全352銘柄中の時価総額38位は、凍豆腐首位で、納豆事業からは前期で撤退し今期に復活を賭ける旭松食品です。現在の株価は224円、ZAI5月号理論株価は384円、PBR0.28、株主持分比率は60.2%と良好、今期予想PER2.28(ただし特別利益込み)、配当利回り4.4%、総合利回り5.7%で、優待は1000株保有で3000円相当の自社商品(凍豆腐・即席みそ汁など)です。 旭松食品は2008年3月期から4期連続の最終大赤字で、継続前提に重要事象の存在する土俵際の状態ですが、長年の赤字の元凶だった納豆事業をミツカンに売却しようやく利益を出せる体制となっています。優待と業績推移を楽しみにしながら応援していく予定です。

May 14, 2011

-

PF概況37位、ジョイフル。

さて今日もポートフォリオ概況です。 37位 9942 ジョイフル (福証 6・12月優待) △ PF37位の上位銘柄は、九州地盤の郊外型ファミレスのジョイフルです。現在の株価は611円、ZAI5月号理論株価は329円、PBR1.50、株主持分比率42.9%、予想PER39.93(ただし今期は資産除去債務特損8億があり、その影響を除けば実質的なPERは15倍程度)、配当利回り3.3%で、優待は100株保有で15%食事割引券5枚、1000株保有で10000円相当の食事券を年2回です。 割引券のヤフオク平均落札価格は1枚180円、食事券の平均落札価格は額面の90%で、100株、1000株保有どちらでも総合利回りは6.2%(配当20円+優待18円)となります。指標的にはジョイフルは万年割高ですが、優待券の平均ヤフオク落札価格が非常に高いことで分かるように確実なファンを持っています。こういった銘柄は経験上株価は驚くほど下がらないんですね。 ジョイフルは2008年12月期には最終赤字に転落するなど業績不振に苦しんでいましたが、このところ完全に立ち直っています。 過去1年間の既存店売上高は軒並み100%を超え、今期に入っても1月が101.3%、2月が101.9%、そして東日本大震災のあった3月こそ98.3%と落ち込んだものの、4月は100.2%と回復しており 堅調 です。 ただし、ジョイフルの意外感のある好調の裏には懸命な努力が隠されています。とにかくメニュー改定も頻繁ですし、 コストパフォーマンスに優れた商品が多いと思います。また定番商品も以前に較べてより美味しく洗練されてきているように感じています。 定番のハンバーグは残念ながらまだもう少し改善余地があるように思っていますが、 ↑ ネギトロ丼も、 ↑ ピザも、 以前より確実にクオリティが上がって美味しくなっています。 またジョイフルはアルコール類・各種おつまみの値段設定もリーズナブルで、 かつファミレスだけあって机も広々としているので、お酒とおつまみをちびちびと遣りながら、お気に入りの投資本を復習したりするのにも適しています。 ま、ジョイフルは今くらいの月次を維持さえしてくれれば、優待族的には格別の心配なくご機嫌でホールドしていけます。これからも優待を楽しみにゆったりと保有して応援していく予定です。

May 12, 2011

-

PF概況36位、ダイショー。

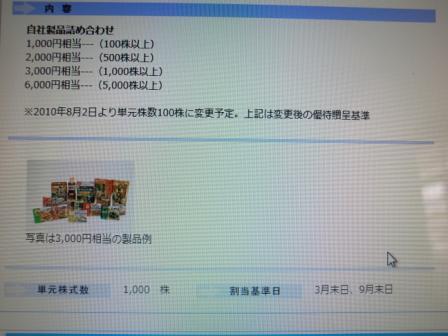

なんだか蒸し暑いですね。さて今日もポートフォリオ概況シリーズを続けます。 36位 2816 ダイショー (東2、3・9月優待) ○ 持ち株中時価総額36位の上位銘柄は、塩コショウ・たれ大手で鍋スープトップのダイショーです。 現在の株価は644円、ZAI5月号理論株価は833円、PBR1.03、株主持分比率53.9%、予想PER10.19、配当利回り2.5%、総合利回り5.6%で、優待は100株保有で年に2回、3・9月株主に1000円相当(500株で2000円、1000株で3000円、5000株で6000円相当)の自社製品詰め合わせです。 私は前回、3000円相当の1000株優待品を戴きました。 この中から、まず最初に「味噌バター鍋」を作ってみました。 最初の優しいみそ味の後に、フワーッとバターの香りが鼻に通ってきてとっても美味しかったです。また締めに麺を入れたのですがこれまた旨かったです。 その次に、パリ麺サラダも作ってみましたが、 これもなかなか美味しかったです。 ダイショーは本日5月10日発表の 決算 もまずまずの内容でしたし来期予想もまずまずです。昨年の9月に100株優待が新設されてからまだ余り時間が経っていないせいで優待知名度が今一歩ですが、優待内容が実用的で使いやすいこと、指標的な割高感も無く総合利回りもまずまずなこと、100株購入時の株価が手ごろであること、年2回優待であること、地味ながら着実な成長力もあること、などを総合的に考えると、いつかは株価4桁も夢ではない優待バリュー株であると高く評価しています。

May 10, 2011

-

東京デリカへ準主力参戦。

いやあ色々な銘柄の決算発表が多くて楽しいですね。目に付いたところでは3098ココカラファインなんかは内容が良かったですね。さてそんな中今日は5月6日に ほぼ想定線の前期決算と強気の今期予想 を発表した、女性用バック中心の小売専門店チェーンの9990東京デリカ(東2、3月優待)を久々に買い増しして再び準主力(PF18位)としました。 現在の株価は326円、ZAI5月号理論株価は534円、PBR0.43、株主持分比率は59.9%、今期予想PER6.00、配当利回り4.0%、総合利回り5.5%(優待品は額面の50%換算)で、優待は100株保有で1000円相当、1000株保有で10000円相当の自社オリジナル商品です。 ↑ 2010年の1000株優待品。非常に品質が良かったです。 東京デリカは非常に地味な銘柄で知名度も人気も全くありませんが、実はそのお店は全国津々浦々どこにでもあります。 ↑ 上記のように全国展開を完了しており、イオン等の巨大ショッピングセンターをお散歩すればほぼ間違いなく東京デリカのお店の前を通ります。たまに「あっ、ここに東京デリカのライバルのバック屋さんがあった!」と思っても、それは単に東京デリカの別ブランドだったりして、強力なライバルは特に見当たらない状況です。また最近は、巨大SCだけでなく都心部や空港、駅等の商業施設への出店も加速しており、非常に柔軟でタフな企業であるという印象があります。 東京デリカは万年不人気で株価が上がりそうな感じは全くしませんが、だからこそいい銘柄だなあと思います。良好なファンダメンタルズ、力のある自社製品優待、まずまずの総合利回り、総合的に考えればPF上位に据えて応援していくのに不安感の少ない、戦闘力の高い優待バリュー株であると考えています。これからは再び準主力として応援していく予定です。

May 9, 2011

-

PF概況35位、田谷。

さてポートフォリオ概況シリーズをどんどんいきます。 35位 4679 田谷 (東1、3・9月優待) × PF時価総額35位は、東京中心に直営美容室を全国にチェーン展開している田谷 です。現在の株価は641円、ZAI5月号理論株価は442円、PBR0.74、株主持分比率52.0%、予想PER18.0(ただし田谷の業績予想は当てにならない。理由は後述)、配当利回り3.4%で、優待は年2回100株保有で2100円相当、500株で6300円相当、1000株で12600円相当の優待券です。 優待券のヤフオク平均落札価格は額面の80%と非常に高く、ここ数年業績ズタボロながらも田谷にはまだ一定のブランド力が残っていることを示しています。また、総合利回りは8.7%(配当22円+優待33.6円=55.6円、優待券は額面の80%換算)となりかなり高いものがあります。ま、だからこそ田谷は今の株価を保てているわけですが。 優待券を返送すればシャンプーやトリートメントが戴けますが、近くにお店があるなら実際に出かけて優待券で買い物をした方がお得に優待券を使えます。 ↑ 前々回の優待券12600円分での商品購入例。 ↑ 前回の優待券12600円分での商品購入例。 ↑ 今回の優待券12600円分での商品購入例。新商品の「スパークリング グレープフルーツ」シリーズを実際に使うのがとっても楽しみ。 このように田谷を持っていると、ボディーソープ、シャンプー、トリートメント、ヘアワックスなどはほとんど優待券でまかなえてほんとに便利なんですね。ただし、田谷はとにかく業績が悪く5月6日発表の 前期決算 もボロボロで結局2年連続赤字でしたし、月次推移 も厳しいです。田谷は前期も2回の業績予想の下方修正を出していますし今期予想も努力目標に過ぎない感じです。なので、あまり信用しないほうが無難であると思っています。 田谷のような、「優待内容・総合利回りは抜群、ファンダメンタルズはズタボロ」、こういう銘柄はいつも我々優待族を悩ませます。月次推移を慎重に見ながらホールドしていく予定です。

May 7, 2011

-

PF概況34位、三光マーケティングフーズ。

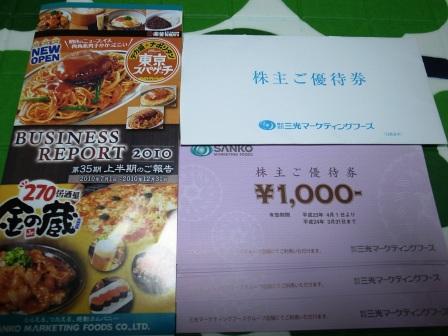

今日は5月4日、私は沖縄のリゾートホテルで過ごしています。全国的には晴れですが沖縄はどんよりとした梅雨の雨空で、自分が逆張り投資家だから天気まで逆張りなのか?と少し思いながらこの日記を書いています。さて今日もいつも通りポートフォリオ概況シリーズを続けます。 34位 2762 三光マーケティングフーズ (東2、6・12月優待) △ PF34位は、低価格居酒屋「金の蔵Jr」に注力中の居酒屋チェーンの三光マーケティングフーズです。 現在の株価は79300円、ZAI5月号理論株価は99883円、PBR0.79、株主持分比率は71.3%で盤石、予想PER13.91、配当利回り2.0%、総合利回り7.3%(優待券は額面の70%換算)で、優待は1株で半期毎に3000円相当の優待券です。 三光MFはこの数年「居酒屋業界の数少ない勝ち組」と目されてきましたが、2月15日には 通期業績予想の下方修正 を発表し、我々ホルダーに衝撃を与えると共にその変調振りが明らかになりました。 ただ三光MFはとにかく経営判断が早く、柔軟性があり勘の良い会社なので、最近は低価格業態でもプラスアルファ感覚で高単価メニューを試験導入するなど必死の軌道修正を図っています。 三光MFは永らく私のPF最上位の超主力の一角でしたが、最近の変調を受けて「超主力として戦うには戦闘力がだいぶ足りない」と感じて、一旦ポジションを落しました。ただ、居酒屋業界の中では相対的に良い銘柄であることに変わりはないですし、これからもPF上位銘柄としてホールドして応援していく予定です。

May 4, 2011

-

PF概況33位、シーボン。

さてゴールデンウィーク真っ只中ですが、今日もいつも通りポートフォリオ概況シリーズを続けます。 33位 4926 シーボン (JQ、3月優待) △~○ PF時価総額33位は、イケイケ営業系の化粧品自社製造・販売会社のシーボンです。一時期はPF3位の超主力でしたが、株価上昇により持ち株の大部分をすでに売却し、現在は保有コスト0分の恩株を残すのみの状態となっています。 現在の株価は1614円、ZAI5月号理論株価は2775円、PBR0.79、株主持分比率は77.1%と盤石、予想PER9.93、配当利回り5.6%で優待は100株保有で15000円相当の自社製品です。 優待は下記の2択ですが、 私は昨年はプランAの「サロンケアセット」を選びました。 このサロンケアセット、使ってみると非常にクオリティが高かったとのことでした。 プランA・B共にヤフオク平均落札価格は5000~6000円なので、総合利回りは8.7%となります。 以前にも書きましたが、シーボンの特徴は、 その独自の「アフターサービスシステム」にあります。これはフェイシャルトリートメントの無料お試し券や1000円程度での低額のお試しエステコースでお客さんを引き寄せ、実際にサロンに体験に来た人にはトークを尽くして20万円程度の化粧品購入契約を勧める、化粧品を買うとその金額に応じて「おまけエステ」が付いてくるというものですが、うまく機能しているようでシーボンは今のところ高収益・好財務を堅持しています。東日本大震災後の化粧品各社はノエビアHD等を見ても業績がかなり厳しそうですが、シーボンは「営業は強引だけどしっかり稼げる会社」ですし、今期の戦いぶりを楽しく見守っていくつもりです。

May 3, 2011

-

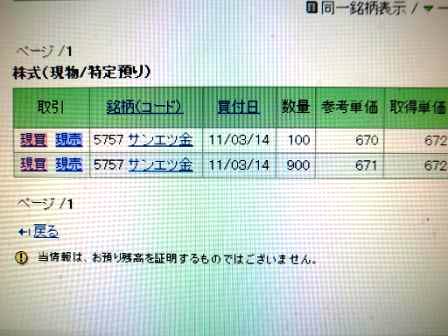

PF概況32位、サンエツ金属。

さてポートフォリオ概況シリーズを続けます。 32位 5757 サンエツ金属 (名2、非優待株) ◎◎ PF時価総額32位は、伸銅品専業メーカーのサンエツ金属です。この銘柄に関してはtomsさんのブログを拝読していて「非優待株とはいえ抜群に安いな。」と思って注視していたところ、東日本大震災後に元々割安だった水準から更に下落したので10枚だけ買っていました。 私は「名証2部友の会会員」を昔から自認しているので、超割安な名証2部銘柄にはついつい手が出てしまいます。非優待株での自分の戦績は非常に悪いので参戦すべきかはかなり悩んだのですが、サンエツ金属の割安さは突出していましたからね。。。。 ただ大震災後のどの銘柄も超激安な状況下で、自分が専門とする優待株ではなく非優待株を限られた資金で買ったと言う判断は、今になってみるとかなりおかしかったなと感じています。修羅場の大パニック下で、私はやはり冷静さを失っていたんだろうと思います。 サンエツ金属は現在の株価は830円、ZAI5月号理論株価は1945円、PBR0.54、株主持分比率は43.6%、予想PER2.86(4月28日の業績上方修正後)、配当利回り1.2%です。前期業績は確かに抜群でしたが、問題は今期ですね。注意深く株価と業績推移を見ていくつもりです。

May 2, 2011

-

PF概況31位、バロー。

今日は日曜日、私はこれから保有銘柄の店舗探検ツアーに出かけるのですが、その前に恒例のポートフォリオ概況シリーズを1本書いておきます。 31位 9956 バロー (東1、3月優待) ○ PF全352銘柄中の時価総額31位は、中部地区食品スーパー業界の雄のバローです。 現在の株価は861円、ZAI5月号理論株価897円、PBR0.75、株主持分比率31.0%、予想PER13.73(ただし資産除去債務特損の消える今期は予想PER7倍台へ低下)、配当利回り2.3%、総合利回り4.1%で、優待は100株保有で1500円相当(500株で2500円相当、1000株で5000円相当)の自社開発商品もしくは自社グループ商品券です。 バローに関しては しばらく前の日記 でも書きましたが、 1. 優待内容が非常に良いこと。 2. 競争の激烈な中部圏での業界勝ち組で、既存店月次推移も良好(2010年10月102.2%、11月101.7%、12月102.1、2011年1月期100.4%、2月103.2%、3月106.8%)であり、店舗戦闘力が非常に高いこと。 3. スーパー業界売上高ランキング第10位(平成20年)と業界上位であり、その規模の大きさと安定的な成長力、指標的な割安さを加味すると今の株価位置はかなり魅力的であること。 を高く評価しています。株価推移によっては主力化も検討していましたが、予想外に株価が上がってしまったので現時点では買い増しは諦めました。ただ、まだ株価の伸びしろは十分にあると判断しておりPF上位銘柄としてのんびりとホールドを続けています。

May 1, 2011

全22件 (22件中 1-22件目)

1