2011年09月の記事

全29件 (29件中 1-29件目)

1

-

9月の成績。

激動の9月も終わりましたね。早速今月の成績ですが、対前年末比で+14.5%となりました。超主力だった9441ベルパークがauからのiphone5発売というニュースを受けて暴落しましたがその後少し値を戻したこと、また2786サッポロドラッグストア、6630ヤーマン、7605フジ・コーポレーションなどの超主力株が株価好調だったことからトータルではまずまずの1ヶ月となりました。 今月の主な売買ですが、新規参戦が2412ベネフィットワン、2499日本和装HD、2780コメ兵、3059ヒラキ、3361トーエル、5816オーナンバ、7607進和、8897タカラレーベンの8銘柄、追加参戦が2786サッポロドラッグストア(大きく買い増しして本日現在PF1位)、3071ストリーム、6630ヤーマン(PF2位)、7509アイエーグループ、7963興研、8127ヤマトインターナショナル、8904サンヨーハウジング名古屋の7銘柄でした。 撤退のほうは、部分撤退が1938日本リーテック(相対的な戦闘力不足)、2737トーメンデバイス、3078ユニバース(株価急騰のため)、3098ココカラファインHD(相対的な戦闘力不足)、7291日本プラスト、9058トランコム、9441ベルパーク(超主力から主力へ降格)の7銘柄、完全撤退が8421信金中央金庫優先出資証券1銘柄でした。また、期中売買は7605フジ・コーポレーション1銘柄でした。 今年も残り3ヶ月、最後まで全力を尽くして頑張ります。皆様、来月もよろしくお願いいたします。

Sep 30, 2011

-

PF概況96位、芙蓉総合リース。

このところ朝晩の寒暖の差が激しいですね。私はちょっと風邪気味です。さて今日はポートフォリオ概況シリーズです。 96位 8424 芙蓉総合リース (東1、3月優待) ◎ PF全380銘柄中の時価総額96位は、みずほ(旧富士銀)系リース会社の芙蓉総合リースです。ちなみに筆頭株主の3265ヒューリックも魅力的な優待株ですね。 現在の株価は2828円、PBR0.77、株主持分比率7.1%、今期予想PER5.71、配当利回り2.2%(62円)、総合利回り3.3%(62+30=92円)で、優待は100株保有で3000円相当のカタログギフトもしくは図書カードの選択性です。 2年以上継続して保有の場合は5000円相当にランクアップするので、総合利回りは4.0%(62+50=112円)となります。 芙蓉総合リースは指標的にも割安でかつ業績も好調ですし、 私はこれからも優待を楽しみにのんびりとホールドして応援していく予定です。それにしてもリース会社には8425興銀リース、8439東京センチュリーリース、8793NECキャピタルソリューションなどの魅力的な優待バリュー株が本当に多いと思います。嬉しいですね。

Sep 29, 2011

-

緊急PF概況11位、物語コーポレーション。

さて今日は久々に緊急ポートフォリオ概況シリーズです。 11位 3097 物語コーポレーション (東1、6・12月優待) ○~◎ PF時価総額11位の主力は、愛知県地盤に焼肉・ラーメン・お好み焼きを路面店で展開し、食べ呑み放題が売りの物語コーポレーションです。 現在の株価は1228円、PBR1.50、株主持分比率は40.8%、今期予想PER7.98、配当利回り1.8%(22円)、総合利回り5.0%(22+40=62円、優待券はヤフオク平均落札価格の額面の80%で換算)で、優待は100株保有で年2回2500円相当の優待食事券です。 物語コーポレーションは、郊外ファミレス撤退地に商機を求めて急成長しています。 その勢いには「居抜き出店」で爆裂成長を遂げたカラオケのコシダカHD(2157、JQ)を連想させるところがあり、私は「第2のコシダカ候補」として一時期はPF2位の超主力として戦っていたのですが、このところ既存店月次が弱含んでおり(8月でみると、焼肉が91.9%、ラーメンが89.7%)、「うーん、物語はコシダカにはなれないかもしれないな?」と感じて現在は少しポジションを落としています。 物語コーポの主力業態は1に焼肉、2にラーメンです。 今日はその主力業態のお店の実際を見ておきましょう。 まず焼肉のほうですが、 テーブルオーダー方式のクオリティの高い食べ放題が魅力です。コースは3つありますが、私の見立てででは真ん中の2980円コースが一番お得かな?と思います。 早速どんな内容か見てみましょう。 お肉は食べ放題とは思えないクオリティですし、 頼まなくても網を替えてくれたりと、サービスも上等です。 また、焼肉以外のメニューも充実しています。 石焼ビビンバ 盛岡冷麺(特に美味いと思った) ニラチヂミ 締めのデザートセット 何を頼んでも合格の美味しさと思います。 この内容でこの値段だとかなりお客さんの回転率を上げないと苦しいと思うのですが、そのあたりは色々と工夫しているようです。例えば、料理を食べ終わって上記のデザートを注文したあたりから急に店員さんが頻繁にテーブルに来て空いたお皿をどんどん回収したり、100分食べ放題といっても実際には80分(おそらく)でオーダーストップだったり、 会計しようとして席を立つと、店員さんが大きなワゴンを引いて現れて、手際よく一気にテーブルを片付けたりと、お客さんに不快感を感じさせない範囲内での回転率をあげるための努力をかなり感じました。 次にラーメン店のほうですが、 主力業態の一つ「丸源ラーメン」の看板商品の肉そばは、上記の極意通りに食べると確かにかなり旨いです。また意外なほどにあっさりとしており、定期的に食べたくなる良い味付けと思います。 以上をまとめると、物語コーポはこのところ月次は苦戦していますが、主力業態の店舗を見る限りその戦闘力には相変わらず高いものがあります。そのため私としては今後も主力の一角としてホールドして応援していく予定です。

Sep 28, 2011

-

PF概況95位、伊藤忠食品。

さて今日もポートフォリオ概況シリーズです。 95位 2692 伊藤忠食品 (東1、3月優待) ○ PF時価総額95位は、伊藤忠グループの食品卸大手の伊藤忠食品です。 現在の株価は2895円、PBR0.65、株主持分比率は31.7%で有利子負債は0、予想PER8.78、配当利回り2.2%(64円)、総合利回り3.2%(64+30=94円)で、優待は100株保有で3000円相当の自社オリジナルギフトです。 私は2010年度は「かに鍋セット」を選択しました。 楽しみにしていたので、到着後すぐに「かに鍋」を作りました。 フワッと蟹が香り、優しい味わいでとっても美味しかったです。 ↑ 次の日の朝には「かにすきうどん」に変身しましたが、これまた美味しかったです。 そして、今年2011年度は、「山形県産白桃」を選択しました。 これまたジューシーで柔らかくとっても美味しかったです。 伊藤忠食品は主力として勝負できるような力は無いものの、業績も安定していますし安心してホールドしていける銘柄です。現行の優待制度が続く限りは末永く保有して応援していきたいと考えています。

Sep 27, 2011

-

厳しいですね。

うーん、今日は厳しかったですね。TOPIX728.85(-2.1%)、JASDAQ平均47.06(-2.9%)と満遍なく下がり、私の主力どころも2786サッポロドラッグ、6630ヤーマン、7605フジ・コーポレーション、9441ベルパークと仲良く暴落し私もほとんど打つ手も無くのんびりと見守っていました。 私は下落の激しかった5816オーナンバ、8897タカラレーベンなどいくつかの優待株に新規参戦し、7963興研を買い増ししたものの、後は戦況分析に時間をかけていました。 明日以降更に下がるようだと私もそろそろ苦しいところです。どんな状況下でも生き残れるように資金コントロールに細心の注意を払って行きたいと考えています。

Sep 26, 2011

-

PF概況94位、ヒマラヤ。

さてポートフォリオ概況シリーズを続けます。 94位 7514 ヒマラヤ (東2、2・8月優待) ○ PF時価総額94位は、中部地盤の一般スポーツ・ゴルフ用品小売チェーンのヒマラヤです。 現在の株価は580円、PBR0.66、株主持分比率32.6%、今期予想PER6.94、配当利回り2.1%(12円)、総合利回り5.0%(12+16.8円=28.8円、優待券はヤフオク平均落札価格の額面の80%で換算)で、優待は100株保有で年2回1050円相当の値引き券1枚、500株で3枚です。 ヒマラヤは今期はまずまず 業績好調 です。指標的な割安感もありますし、優待を楽しみにこれからもホールドしていく予定です。

Sep 25, 2011

-

PF概況93位、トーエル。

さてポートフォリオ概況シリーズですが、昨日お伝えしたとおり本日より中位の93位から再開します。今後はPF上位の「緊急シリーズ」と中位以下の「通常シリーズ」を並行してお送りする予定です。今日の銘柄はいきなりですが準主力候補として見ています。 93位 3361 トーエル (JQ 4・10月優待) ◎◎ PF時価総額93位は、神奈川地盤の燃料商社で飲料水事業も手がけるトーエルです。 現在の株価は300円、PBR0.62、株主持分比率46.7%、予想PER8.31、配当利回り3.3%(10円)、総合利回り5.3%(10+6=16円)で、優待は1000株保有で年2回、4・10月株主に3000円相当の自社取り扱い商品(ピュアウォーター)です。 トーエルは、東日本大震災後に「東京の水道水から放射線!」 というショッキングなニュースがあった時に、 「水パニック」発生と同時に株価が急騰し私はそのとき手放したままの状態でした。しかしその後株価は落ち着き、また9月12日にまずまずの1Qと同時に、従来の年1回から年2回への 優待改善 を発表したのを機に再参戦しました。 トーエルは福島原発の放射能漏れ事故による衝撃の水道水汚染以来、「安全・安心」な水への需要が高まったことから、手掛けるボトルウォーターへの特需が発生しウォーター事業の収益性が急拡大しています。(1Qのウォーター事業の売上高は14.35億円で対前年同期比+47.8%、営業利益は2.9億円で+72.3%) 今回の優待改善は、トーエル自身が今後の業績推移に明るさと自信を持っていることの現れであると優待族的には考えています。優待改悪・廃止する銘柄は平均的にその後の株価推移は軟調ですし、逆に優待改善する銘柄は堅調なことが多いんですね。 東日本大震災後には様々な銘柄が「震災特需関連」として持て囃されましたが、実際に特需によって利益が上がっている銘柄と言うのは驚くほど少ないのが現状です。そんな中トーエルには間違いなく特需による利益が発生していますし、福島原発事故によって今後地下水汚染が進んでくるであろうことも考え合わせると、「安全な水」への需要と言うのは、特需ではなく永続的なものとなっていると見ることも出来ると思います。私はそういった観点から更なる買い増しも視野に入れて、今後のトーエルの業績推移を慎重に見て行きたいと考えています。

Sep 24, 2011

-

パラレルワールド・ポートフォリオストーリー。

さて緊急ポートフォリオ概況シリーズも10位まで到達して一段落したので、ここから先は、11位以下の上位銘柄の「緊急PF概況シリーズ」と93位以下の「通常のPF概況シリーズ」を並行してお届けしたいと思っています。 上位銘柄と下位銘柄では総合戦闘力に差があって当然なわけですが、実際のところは上位でもダメ株を抱えていることもありますし、下位にも実力の高い銘柄もあります。自分としては極力ダメな株は下位に落として、力のある銘柄のみで上位を固めているつもりなのですが、私はそれをどこまでできているのか、そもそもきちんとそれぞれの銘柄の実力を見極められているのか、皆様に査定して頂けるのを楽しみにしています。

Sep 23, 2011

-

緊急PF概況10位、ヤマトインターナショナル。

いやあダメリカもまた暴落していますし、週明けの日本の株式市場も厳しそうですね。さて今日も緊急PF概況シリーズを続けます。 10位 8127 ヤマトインターナショナル (東1、8月優待) ◎ PF時価総額10位は、「クロコダイル」、「エーグル」が主力ブランドの中堅アパレル、ヤマトインターナショナルです。 現在の株価は329円、PBR0.34、株主持分比率は69.0%と良好、今期予想PER9.88、配当利回り4.9%(16円)、総合利回り7.9%(16+10=26円)で優待は100株保有で1000円相当、500株保有で3000円相当の自社製品です。ヤマトインターナショナルの優待品というのは品質がいいんですね。私が過去に戴いた500株優待品を具体的に見ておきましょう。 ↑ 2010年度の500株優待品は上記の「クロコダイル靴下+膝掛け用ブランケット」でしたがとっても良い品物でした。ヤマトインターナショナルの優待品は耐久力があって長持ちするんですね。 ↑ 2009年度の500株優待品は上記の「クロコダイル靴下+エーグルバスタオル」でしたが、両方とも今でも元気に愛用中です。 ヤマトインターナショナルは財務鉄壁で、その商品力もしっかりしています。やはり混沌とした今の相場環境では、財務状態が良く低PBRで(資産バリュー)、かつ優待に力があり総合利回りが高い(優待バリュー)銘柄で勝負していくことがとっても大切であると思っています。

Sep 23, 2011

-

緊急PF概況9位、ピーシーデポコーポレーション。

さて今日も緊急PF概況シリーズを続けます。 9位 7618 PCデポコーポレーション (JQ 3月優待) ◎ PF時価総額9位の主力には、神奈川地盤のパソコン量販店のPCデポコーポレーションが初登場しました。 現在の株価は18500円、PBR0.44、株主持分比率は45.1%、予想PER5.27、配当利回り3.8%(700円)、総合利回り4.8%(優待券はヤフオク平均落札価格の額面の75%で換算。700+188=888円)で、優待は4株保有で1000円相当の優待券です。 PCデポは指標的にも十分に安いのですが、このところ利益率の高い「PC PEPOTパソコンクリニック」という、主にケーズデンキ内にインショップという形態で出店しているパソコン修理やサービス・サポートを提供する店舗が急拡大しており、 これがもしも今の勢いで増殖を続けるならば、今後数年間で業績が大きく伸長する可能性があると考えています。そのため、2~3年の中期的な視点で主力として応援して行こうと思っています。

Sep 22, 2011

-

緊急PF概況8位、日本リーテック。

さて緊急PF概況シリーズをどんどんいきます。 8位 1938 日本リーテック (東2、非優待株) ◎ PF時価総額8位は、総合電気設備工事会社で2009年4月に千歳電工と保安工業が合併して誕生した日本リーテックです。 現在の株価は302円、PBR0.38、株主持分比率43.9%、予想PER2.58(ただし負ののれんの発生に伴い、平成26年3月期までは年間11.9億円(5年で59.7億円)程度の営業外収益あり)、配当利回り2.5%です。 日本リーテックはPBR0.38×PER2.55=0.98<1と指標的には問題なく割安ですが株価は低迷しています。私のPF内順位は以前はもう少し高かったのですが、他の超主力株と較べると株価上昇のカタリストが乏しいという判断の元、チビチビと売却を続けてこの順位まで下がっています。ただ、ここから更に大きく売り込まれるという銘柄でもないと判断しており、今のところはなんとか主力の一角に留まっています。

Sep 21, 2011

-

緊急PF概況7位、アイエーグループ。

いやあ凄い雨ですね。私は実家が名古屋なのでかなり心配です。さて皆様から戴いたコメントを検討した結果、もう少しPFの上位銘柄を見ていくことにしました。今日はPF7位、重要な主力株が続きます。 7位 7509 アイエーグループ (JQ、非優待株) ◎ PF時価総額7位は、神奈川地盤のオートバックスFCのアイエーグループです。ここは以前優待株だった頃には、 PF1位の超主力としていたこともあったのですが、まさかの優待廃止で心が折れ、残念ながら持ち株の半数以上は既に売却しました。ただアイエーは指標的な割安感が極めて濃厚で、また大株主に自社が登場(12.2%保有で2位)しており、将来的にMBOの可能性も0では無いと感じていることから、主力の一角の地位に今のところ留まっています。 現在の株価は520円、PBR0.45、株主持分比率39.0%、予想PER4.32、配当利回り4.2%です。8月5日発表の 1Q も非常に良い内容でしたし、引き続きホールドの予定です。

Sep 20, 2011

-

緊急PF概況6位、リロ・ホールディング。

この3連休は主力及び新しく主力候補としている銘柄の店舗チェックのために大阪に出かけており日記の更新が出来ませんでした。先ほどようやく家に戻ってきたのですが、寝る前に緊急PF概況シリーズを1本書いておきます。 6位 8876 リロ・ホールディング (東2、3月優待) ◎◎ PF時価総額6位の主力は、企業福利厚生の総合アウトソーサーのリロ・ホールディングです。 現在の株価は1530円、PBR1.26、株主持分比率は40.0%、今期予想PER6.92、配当利回り3.6%で、優待は「クラブオフ」という宿泊施設等の料金割引優待制度です。100株でスタンダード会員、300株でVIP会員となります。 リロの優待というのは、手元にあると意外と何かと重宝します。例えばつい最近届いたクラブオフナビをパラパラ見ていると、 ↑ 私が良く出かける「ビルボードライブ」の割引情報が載っていました。こういう意外なお得な情報が色々あって楽しいんですね。 リロ・ホールディングはPBRがやや高いのが最大の欠点ですが、四季報をみれば一目瞭然の通り、それを十分に補う高い成長力を持っています。東証1部昇格を果たすことが出来れば、成長性から考えて少なくともPER10倍程度まで評価される可能性は十分にあると思いますし、このところ大株主として3位のBBHフォー・フィディリティ・ロー・プライスストック、4位のゴールドマン・サックス・インターナショナルなどのハイエナ系外資が続々と登場しているのも「いよいよ東証1部上場が近いのか?」という感じがします。私はその高い成長力と東証1部昇格に期待して主力の一角に置いています。 さて、このリロ・ホールディングまでが現在の私の超主力銘柄群でした。皆様、「緊急PF概況シリーズ」にお付き合い戴き有難う御座いました。この緊急PF概況シリーズは一旦今回で終了し、次回からはPF中位の93位からに戻る予定なのですが、もしも7位以下を続けたほうが面白そうと言うことであればそうしますのでコメントをお願い致します。

Sep 19, 2011

-

緊急PF概況5位、アイ・ケイ・ケイ。

さて緊急PF概況シリーズをどんどんいきます。 5位 2198 アイ・ケイ・ケイ (JQ、4月優待) △(今期)→◎(来期) PF時価総額5位は、九州を地盤に四国、東北、北陸などの敵の少ないエリアを狙い撃ちして展開する「逆張り系」のゲストハウス型ウェディング会社のアイ・ケイ・ケイです。 現在の株価は798円、PBR0.58、株主持分比率40.0%、今期予想PER14.05、配当利回り2.9%(23.5円)、総合利回り4.8%(23.5+15=38.5円)で、優待は100株保有で1500円相当、1000株保有で3000円相当の焼き菓子などです。 ↑ 左が100株優待品、右が1000株優待品となります。中身を見てみましょう。 100株優待品はコンパクトですが、密度が濃くて非常に良い内容です。両脇のマドレーヌ、フィナンシェも美味(5点満点で4.0点)でしたし、真ん中のチョコがけバームクーヘンも絶品(5点満点で4.5点)でした。 1000株優待品は全体にボリュームアップはしていますが、抜群に美味しい100株優待品の「チョコがけバームクーヘン」が抜けているなど、コストパフォーマンスを考えるとむしろ100株優待品の方が強く印象に残りました。 アイ・ケイ・ケイは、今期(2010年10月期)は元々新規出店の費用負担が重かったことに加え、東日本大震災の影響で自粛ムードが強くて結婚式の施行組数が減少したこと、また福島原発から46.6キロの距離にある「ララシャンスいわき」の稼動が低迷したことから、今期業績は非常に厳しいものとなっています。 ただ、足元の受注状況は改善してきており、 私としては、来期以降の業績回復を期待しながら中期的な視点で応援して行こうと考えています。

Sep 17, 2011

-

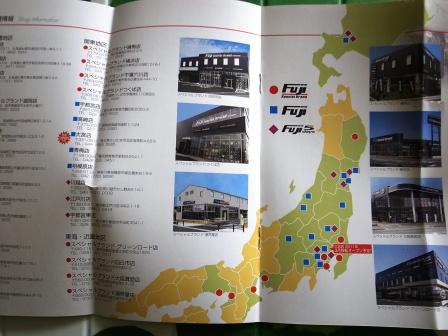

緊急PF概況4位、フジ・コーポレーション。

さて緊急PF概況シリーズを続けます。スピード感を重視してどんどん書いていますので間違った情報等もあるかもしれません。何かお気付きの点がありましたら是非御指摘下さい。 4位 7605 フジ・コーポレーション (JQ、4月優待) ◎◎ PF時価総額4位は、宮城県地盤でタイヤ専門店「タイヤ&ホイール館フジ」を東北、関東中心に直営展開しているフジ・コーポレーションです。 現在の株価は992円、PBR1.11、株主持分比率は51.3%、今期予想PER6.40、配当利回り1.5%(15円)、総合利回り2.0%(15+5=20円)で、優待は1000株保有で4月株主に5000円相当の三菱UFJニコスギフトカードです。 フジコーポレーションは、震災後の業績は3月こそ既存店売上高が対前年比-5%と苦戦しましたが、4月+20%、5月+18%、6月+15%、7月+10%、8月+12%と驚異的な回復を見せています。これは大震災の復旧活動によってタイヤ需要が予想以上に拡大したためもありますが、フジ・コーポは元々タイヤ販売に関してはオートバックスなどのカー用品総合店を全く敵としない高い戦闘力を持っていたことが前提としてあると思います。 この好調な月次推移を受けて、9月5日発表となった 3Q も抜群の内容でした。私は6月14日の 「お客さん!新四季報からこの銘柄行きましょうスペシャル」 の日記で、フジ・コーポの株価が689円だったときに「株価4桁も夢ではない」と考えていたのですが、もうその夢はすぐそこに手が届くところまで来ています。ただ、フジ・コーポはとにかく業績好調で四季報来期予想も凄まじい(予想1株益255円!)ですし、私としてはこれからも主力の一角としてホールドして応援していくつもりです。

Sep 16, 2011

-

緊急PF概況3位、サッポロドラッグストア。

さて緊急ポートフォリオ概況シリーズをどんどんいきます。 3位 2786 サッポロドラッグストア (JQ、2月優待) ◎◎◎ PF時価総額3位の超主力には、北海道地盤のドラッグストアで道内2位のサッポロドラッグストアがジャンプアップしてきました。 現在の株価は2001円、PBR0.71、株主持分比率は18.7%と悪いのが最大の難点、今期予想PER4.56、配当利回り2.5%(50円)、総合利回り4.0%(50+30=80円)で、優待は100株保有で3000円相当の自社商品券もしくは同額の名産品です。 ↑ とっても美味しいスイーツでしたね。 サッポロドラッグストアに関しては、9月12日発売の新四季報の内容・また9月13日発表の上方修正の内容を詳細に検討した上で、本日までに大量に買い増しして超主力3位としました。その理由は「とにかく業績が絶好調である」ということに尽きます。今期は既に 7月15日 、 9月13日 と2回の業績上方修正をしていますが、私見では今期業績は更に上ブレの可能性もあると感じています。 「第2のゲンキー」候補の筆頭銘柄はこのサツドラであると考えており、唐突な優待廃止でゲンキーで流した涙・失った元気を、このサツドラを新たに超主力として応援していくことによって取り戻して行きたいと考えています。

Sep 15, 2011

-

緊急PF概況2位、ヤーマン。

さて緊急PF概況シリーズを続けます。 2位 6630 ヤーマン(東2、4月優待) ◎◎◎ PF時価総額2位は、ローラー型美顔器などの家庭用美容機器メーカーで、化粧品も手がけるヤーマンです。現在の株価は971円、PBR0.99、株主持分比率は51.8%、今期予想PER5.11、配当利回り3.7%(36円)、総合利回り7.4%(36+36=72円、優待品はヤフオク平均落札価格の額面の30%で換算)で、優待は4月株主に100株保有で12000円相当、500株で20000円相当、1000株保有で30000円相当の自社商品(化粧品)です。 まずは1000株優待の30000円相当品を見て戴きましょう。ゴージャスな内容でしたね。 続いて100株優待の12000円相当品です。これまた小粋で力のある内容でしたね。 ヤーマンの優待品の魅力は正直に言えば男の私には正確には分からない部分がどうしてもあるのですが(私も好奇心から優待の粉を顔に少し塗ってみましたが、どうもありがたみが良く分かりませんでした)、姫の評価は大絶賛でした。女性にとっては極めて戦闘力の高い優待内容である、ということですね。 ヤーマンの魅力は、上記のオンリーミネラルだけでなく、 今期のドル箱となった熱線式脱毛器「no no HAIR」など、様々なユニークな商品を自らのぼったくり気味の言い値で、デパート・ディスカウントストア・通販・ネット・テレビのインフォマーシャルなどの複数のチャンネルで販売して売り抜くタフさにあります。本日発表となった 1Q も極めて良い内容でした。 ヤーマンはどのような環境下でも生き残れそうですし、指標的にもかなり割安で業績は絶好調、かつ優待には間違いなく力があり総合利回りも高く、更には将来の東証1部昇格期待もあります。要は優待族的に見て極めて総合力の高い、最高評価を与えられる優待バリュー株であるということですね。これからも優待と成長を楽しみに、超主力として応援して行きたいと考えています。

Sep 14, 2011

-

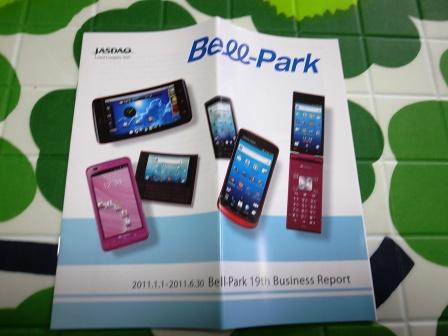

緊急PF概況1位、ベルパーク。

さて最近の厳しい相場環境を受けて、私のポートフォリオの顔ぶれもかなり変わってきています。新四季報も発売になったことですし、自らの頭の整理のためにも今日からしばらくPF最上位の銘柄群のみで緊急PF概況シリーズを始めます。 私の気が済んだらその後はまたPF93位からの中堅銘柄群の紹介に戻る予定でいます。 さて今回のシリーズでは、自分が何故その銘柄を主力に据えているのか、狙いは何なのか、などについても考えてみたいと思っています。それでは始めます。 1位 9441 ベルパーク (JQ、12月優待) ◎◎ PF全375銘柄中の時価総額1位は、ソフトバンク専売の携帯電話販売代理店のベルパークです。 現在の株価は111500円、PBR0.74、株主持分比率51.9%、予想PER5.34、配当利回り2.3%(2600円)、総合利回り4.1%(2600+2000円)で、優待は1株保有で12月株主に2000円相当のクオカードです。毎回工夫を凝らしたデザインで楽しいですね。 私がベルパークを超主力にしている理由はざっと下記の通りです。 1.ソフトバンクの孫社長は現代日本では傑出した経営者であり、孫社長がソフトバンク携帯に関して画期的な良いアイデアを出してきた時にはソフトバンク専業代理店のベルパークもモロに恩恵を受ける。本体のソフトバンクは指標的に極めて割高でバリュー投資家としてはとても手が出ないが、ベルパークの方は割安である。 2.ベルパークは過去3年間、新型iphoneの発表時に株式市場で注目されて株価が上昇している。2008年7月のiphone3G、2009年6月のiphone3GS、そして去年2010年6月のiphone4、いずれの場合も分かりやすく株価は急騰した(いわゆる「ベルパーク祭り」)。当初6月頃とも噂されていたiphone5の登場がずれ込んだせいで今期業績は非常に厳しいものとなったが、10月頃にはいよいよiphone5も登場しそうなので、今期も「一発高」の再現に期待している。 3. 仮にiphone5発売に伴う「ベルパーク祭り」が不発だとしても、来期にはiphone5拡販による利益拡大が見込めるし、そもそもベルパークは売上高の伸長には目を見張るものがあり中期的な株価上昇も期待できる。 ま、ベルパークはいい銘柄と思いますし、だからこそ現在PF1位に据えている訳ですが、2位以下にはベルパークを遥かに上回る株価上昇を期待できそうな銘柄が続々と登場しており、次回のPF概況シリーズではおそらくベルパークは1位の座からは滑り落ちていると思います。2位以下の銘柄を皆様にどう評価して頂けるのか、とっても楽しみにしています。

Sep 13, 2011

-

新四季報発売!

さて、使いようによっては「日本一お金を稼げる雑誌」の新四季報がいよいよ本日発売となりました。 私ももちろん本屋さんで早速買ってきました。 今日はPF上位銘柄の新四季報のコメント・評価をひたすら読み込んでいましたが、おおむね想定線でした。ただ7605フジ・コーポレーションなど、私の想定以上に更に好評価の銘柄もいくつかありました。この新四季報の中からまた新しい主力株に出会えるのを楽しみにしています。

Sep 12, 2011

-

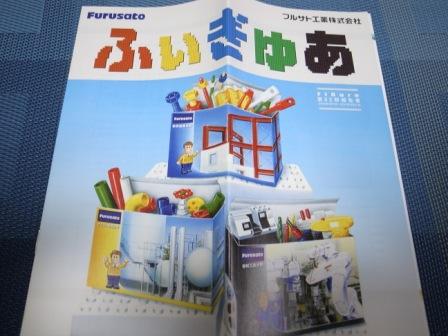

PF概況92位、フルサト工業。

さて今日もポートフォリオ概況シリーズです。 92位 8087 フルサト工業 (大1、3月優待) ○ PF92位は、鉄骨建築用副資材の大手のフルサト工業です。 現在の株価は585円、PBR0.31、株主持分比率は63.6%で有利子負債は0、今期予想PER15.19、配当利回り1.7%(10円)、総合利回り2.9%(10+7円)で、優待は500株保有で3500円相当のグルメギフトです。 優待内容はかなり良いですね。私は豊富な選択肢の中から今回は、 上記の「静岡 キウイシャーベット」を選択しました。 ↑ キウイの果汁の旨味がたっぷりです。甘みと酸味のバランスが絶妙であっという間に食べてしまいました。 あー、美味しかった。 フルサト工業はかなりの低PBR、鉄壁の財務という大きな魅力のある銘柄です。利益水準が低いのが欠点ですが、優待を楽しみながら、業績回復の日まで気長にホールドして応援していく予定です。

Sep 10, 2011

-

楽天ブログからの引越し問題について考える。

最近、楽天ブロガーで他社のブログへお引越しをされる方が増えています。しばらく前はossanpowerさん、最近ではHarveyさんなどの有力株式投資ブロガーが転居されてしまい寂しい限りです。 そこで今日は、この楽天ブログの長所と短所について考えてみたいと思います。 まず長所の方ですが、 1. 知名度が高く訪問者が多い。最初から多くのアクセスを戴く事が出来るのでごきげんにブログを開始できる。 2. とにかく動作が軽くトラブルも少ない。訪問しやすく更新しやすいという信頼感は厚い。 3. 楽天ブロガー同士が仲良くなれるような仕掛けがあり、非常に住み心地が良い。 4. 有料プランの価格設定がリーズナブルである。 というところだと思います。 逆に短所としては、 1. 記事の投稿日の設定が厳しく「未来の日時の設定」が出来ない。また、日記の下書きをしてそれを日付だけ直してそのまま投稿するということも不可能なので非常に不便である。 2. コメントの承認制がなく、また商業目的の迷惑コメントやトラックバックが多い。おそらく楽天の利益に絡んでいるからだろうが、改善される気配も無く非常に不自由を感じる。 3. プライバシー保護の観点から言って、他社に対してやや弱い感じがする。 4. また、他社へのブログ移行に関しても記事のエクスポート機能がないなど、とにかく全体的に「自由」が利かない感覚が強い。 というところだと思います。 ま、どのブログを使用しても不満が全く無いということはないと思いますし、私も現時点では長年慣れ親しんだ楽天での日記の更新を続けていく予定ですが、以前から何度も引越しを検討してきたという経緯もあります。「こっちのブログはこんなに便利だよー」などということがありましたら、皆様是非御教授下さい。

Sep 9, 2011

-

PF概況91位、ストリーム。

さて今日もポートフォリオ概況シリーズを続けます。 91位 3071 ストリーム (東マ、1月優待) △ PF時価総額91位は、パソコン・家電激安販売サイト「ECカレント」を運営するストリームです。現在の株価は56000円、PBR1.13、株主持分比率34.9%、今期予想PER10.64、配当利回り1.1%(600円)、総合利回り4.8%(600+2100円、優待はヤフオク平均落札価格の額面の70%で換算)で、優待は1株保有で3000円相当の優待割引券1枚、5株で3枚、10株で5枚です。 ストリームは9月2日に中間業績の 上方修正 があり、それを受けて本日発表の 中間決算 もまずまずの内容でした。指標的には妥当な株価位置ですが、貴重な1月優待銘柄であることは優待族的にはかなり魅力的です。優待を楽しみに気長にホールドして応援していく予定です。

Sep 8, 2011

-

PF概況90位、イートアンド。

さて今日もポートフォリオ概況シリーズを続けます。 90位 2882 イートアンド (JQ、3月優待) △ PF時価総額90位は、中華料理店「大阪王将」を展開するイートアンドです。「餃子の王将」と似ていて紛らわしいですが、本家の王将フードサービスの創業者の親類が独立して始めた「分家」になるということです。私は8月16日発表の優待新設を受けて参戦しました。 現在の株価は2900円、PBR1.73、株主持分比率は33.3%、今期予想PER6.48、配当利回り1.6%(45円)、総合利回り2.6%(45+30円)で、優待は100株保有で3月株主に3000円相当の自社商品です。 イートアンドは8月9日発表の1Qも良い内容でしたし、攻撃的な新規出店を続けている成長株です。PBRがかなり高くリスクの高い銘柄ですが、私はその成長力を評価したことと、お店で実際にご飯を食べてみても全体的にまずまず、かつ看板の餃子が非常に美味しかったことから100株だけ買いました。 優待と会社の成長を楽しみにのんびりとホールドして応援していく予定です。

Sep 7, 2011

-

PF概況89位、ダイドードリンコ。

うーん、相場環境が急激に悪化していますね。私は今日は8306三菱UFJフィナンシャルグループ、8904サンヨーハウジング名古屋を少し拾いました。なんとなく東証1部に安い優待バリュー株が目立つ感じがしますね。さて、今日もいつも通りポートフォリオ概況シリーズを続けます。 89位 2590 ダイドードリンコ (東1、1・7月優待) △ 保有372銘柄中の時価総額89位は、自販機業界3位で非常に貴重な1・7月優待銘柄でもあるダイドードリンコです。 ↑ この迷路、難しかった。 ダイドードリンコは売上の9割を自動販売機が占める異色の飲料メーカーです。また、その製品ラインナップも独特で非常にマニアックな商品が多く、逆張り系優待族である私の心の琴線をくすぐります。 現在の株価は2943円、PBR0.68、株主持分比率55.5%、予想PER20.75、配当利回り1.7%(50円)、総合利回り3.2%(50+60円)と指標的な割安感は全くありません。 ただし、年2回届く 大きな箱にぎっしりの優待品は非常に魅力的です。内容も毎回変わって楽しいんですね。 私は特に「復刻堂」シリーズを毎回楽しみにしています。 ダイドードリンコには指標的な割安感は全くありませんが、その独特のビジネスモデルと健全な財務体質 及び、魅力的なレア月(1・7月)の自社商品優待から、優待族としては手放せない銘柄であると評価しています。

Sep 6, 2011

-

PF概況88位、日清食品HD。

さてポートフォリオ概況シリーズを続けます。 実はこの日記の下書きは東日本大震災前に書いていました。もちろん日記の内容や写真は全面的に改定していますが、ようやく震災前の順位までPF概況シリーズが進んできたわけで、震災後何とかここまで生き抜いて来れたことに少しだけですがホッとしています。 88位 2897 日清食品HD (東1、3・9月優待) △ PF88位は、カップ麺・袋麺国内首位級の日清食品HDです。 現在の株価は2965円、PBR1.21、株主持分比率は66.3%、今期予想PER15.83、配当利回り2.5%(75円)、総合利回り3.5%(75+30円)で、優待は100株保有で年2回1500円相当の自社グループ会社製品詰め合わせです。 毎回、2段重ねの楽しい内容で嬉しいです。私は数回優待を戴いて痛感したのですが、日清食品の優待品には抜群に力がありますね。 優待品はどれも美味しいですが、やっぱり定番のカップヌードルってずば抜けて旨いんだなあと改めて感じました。 日清食品HDは指標的にはやや割高ですが、チキンラーメン、カップヌードルを筆頭とする多くの強力ブランドを誇る魅力的な銘柄です。これからも優待を楽しみにのんびりとホールドして応援していきたいと思っています。

Sep 5, 2011

-

PF概況87位、トーホー。

さて今日は日曜日、私はこれからジョギングに出かけますがその前にポートフォリオ概況シリーズを1本書いておきます。 87位 8142 トーホー (東1、1・7月優待) ○ PF87位は、業務用食品卸の最大手で、業務用食材店「A-プライス」も展開するトーホーです。現在の株価は302円、PBR0.75、株主持分比率は26.7%、今期予想PER11.89、配当利回り3.3%で、優待は1000株保有で年2回、1000円の買い物に付き100円引きの買い物優待券を50枚、プラス2000円相当の自社商品(株主限定コーヒー)です。優待券のヤフオク平均落札価格は額面の30~40%で、30%で換算すると総合利回りは5.7%(配当10円+優待券3円+コーヒー4円で合計17円)となります。 トーホーは指標的な割安感はあまりなく妥当な株価位置と思いますが、総合利回りはまずまずですし、貴重な1・7月優待銘柄であるという大きな加算ポイントがあり、優待族的は悪くない銘柄であると評価しています。

Sep 4, 2011

-

PF概況86位、SFOODS。

さて今日はポートフォリオ概況シリーズです。 86位 2292 SFOODS (東1、2月優待) ○ PF86位は、牛肉・内臓肉輸入のパイオニアで「こてっちゃん」で有名なSFOODSです。バリュー系投資家の方には傘下のオーエムツーネットワーク(7614、JQ)の方が有名かもしれないですね。 現在の株価は629円、PBR0.56、株主持分比率52.4%、今期予想PER9.22、配当利回り3.8%(24円)、総合利回り4.8%(24+6円)で、優待は500株保有で3000円相当の自社商品(ローストビーフ)です。 S FOODSは不人気ですが、悪くない銘柄と思います。PF中位銘柄としてゆったりとホールドしながら応援していく予定です。

Sep 3, 2011

-

MBOの季節?

今日は、我々優待族にはおなじみだった2738バルス(生活雑貨専門店フランフランで有名)のMBOのニュースがありました。また8月30日には「永遠のMBO候補」とも言われていた5996新立川航空機、8821立飛企業もついにMBOとなりました。 持ち株がMBOやTOBに引っ掛かると効率よく利益になる場合が多いわけですが、昨年の7553サザビーリーグのように「もっと株主として応援していきたかった」と感じる場合や、自分の取得単価によっては利益にならず大粒の涙を流す結果になることもあります。 さて今年もMBOが増えてきたようなので、持ち株内でMBOの可能性を感じる銘柄をメモ代わりに書き出しておきます。 1960サンテック(0.19倍という超低PBR&鉄壁の財務) 3331雑貨屋ブルドック(0.18倍と言う超低PBR&財務良好) 7508G-7HD(業績好調なのに優待廃止&最終利益を低く押さえ込んでいる。今すぐは無いと思うが数年後は怪しいと思う) 7509アイエーグループ(大株主に自社。優待廃止後時間も経ちそろそろ怪しいと思う) まあ、MBOを狙って取ると言うのはなかなか難しいですが、その可能性が高い銘柄をPFに散りばめておくのは悪くない投資アイデアであると思っています。皆様も他に有力なMBO候補がありましたら是非御教示下さい。

Sep 2, 2011

-

PF概況85位、カンダHD。

さて今日もポートフォリオ概況シリーズを1本お送りします。 85位 9059 カンダHD (東2、3月優待) ◎ PF全372銘柄中の時価総額85位は、東京・神田の運送全社統合で発祥したカンダHDです。 現在の株価は321円、PBR0.31、株主持分比率37.1%、予想PER6.56、配当利回り3.7%(12円)、総合利回り4.0%(12+1円)で、優待は1000株保有で3月株主に1000円相当の図書カードです。 カンダHDは、8月5日に良好な1Q発表と同時に、中間連結業績の上方修正 を発表しました。以前にも書きましたが、運送関連銘柄は不人気なので指標的に激安な優待バリュー株が多い上に、更に今期業績が絶好調なところも目立つんですね。9029ヒガシ21、9035第一交通産業、9039サカイ引越センター、9040大宝運輸、9056ヒューテックノオリン、9058トランコム、9060日本ロジテム、そしてこの9059カンダHD、全て優待族的には大安心してホールドしていける銘柄群であると考えています。

Sep 1, 2011

全29件 (29件中 1-29件目)

1

-

-

- ハンドメイドが好き

- 夏用イージーパンツ作成 太ゴム通し…

- (2024-05-27 16:10:03)

-

-

-

- 超合金

- 2024年7月発売予約商品! CCSTOYS 鉄…

- (2024-04-07 00:00:10)

-

-

-

- 競馬全般

- ドリームクルーズ(6)~願いが叶った…

- (2024-06-03 18:34:08)

-