2011年11月の記事

全28件 (28件中 1-28件目)

1

-

11月の成績。

いやあ11月も終わってしまいましたね。早速今月の成績ですが、対前年末比+16.8%と先月からは微増となりました。主力4位の8876リロホールディング、6位の3073ダイヤモンドダイニングあたりの好調が大きく、終わってみればまずまずの結果となりました。 今月の主な売買ですが、新規参戦が3230スター・マイカ(11月優待銘柄で権利前に安いところがあったので拾った)、7932ニッピ(MBO狙い)の2銘柄、追加参戦が3073ダイヤモンドダイニング(主力6位、高い総合力を評価)、3258常和HD(優待改善を評価)、4928ノエビアHD(株価急落を評価)、5816オーナンバ(株価急落を評価)、7938リーガルコーポレーション(MBO狙い)、8793NECキャピタルソリューション(主力11位、業績好調を評価)、9058トランコム(株価急落を評価)、9202ANA(優待がもっと欲しくて我慢が出来なかった)の8銘柄でした。 売却のほうは、完全撤退が2466PGMHD(いずれ買戻しの予定)、7984コクヨ(優待改悪のため)、7999MUTOHHD(株価急騰のため)、8125ワキタ(非優待株でもあり売り切り)の4銘柄、部分撤退が2786サッポロドラッグストア(株価上昇によるPFリバランスのため)、2911旭松食品(総合的な戦闘力不足のため)、5161西川ゴム(総合的な戦闘力不足のため)、8876リロ・ホールディング(株価上昇によるPFリバランスのため)、9990東京デリカ(株価上昇によるPFリバランスのため)、の5銘柄でした。 今年も残り1ヶ月ですが、、最後まで気を抜かずに頑張ろうと思っています。

Nov 30, 2011

-

PF概況130位、グローウィルホールディングス。

いやあ今日は株式市場は好調でしたね。例年12月は好調なことが多いですし、地獄のようだったこの1年もそろそろ底打ちでしょうか? 「今年はキツかったし、もう本当にこの辺でそろそろ許してやってもいいぞ!」 と言う感じですが(笑)、果たしてどうなるでしょうね? さて今日もポートフォリオ概況シリーズを続けます。 130位 3141 グローウェルHD (東2、8月優待) ◎◎ PF時価総額130位は、イオン系ドラッグストアチェーン大手のグローウェルHDです。 現在の株価は1768円、PBR0.90、株主持分比率33.7%、予想PER5.94、配当利回り2.3%(40円)、総合利回り4.0%(40+30=70円)で、優待は100株保有で3000円相当の買い物券、もしくは栄養ドリンク50本か新潟県産コシヒカリ5キロかウエルシアwebショップ利用券3000円分です。 ドラッグストア業界には2786サッポロドラッグストアを筆頭に指標的な割安さと成長力を併せ持つ魅力的な銘柄がひきめしあっていますが、このグローウェルもM&Aをベースにした高い成長力を維持しており、その良好なファンダメンタルズも加味すると極めて良い銘柄です。率直に言えば単体で見れば主力~準主力で勝負できる力があるとも思います。ただドラッグストア業界にはとにかく良い銘柄が多いので、他社との比較・吟味の中で私は今のところは追加してはいません。でも、「グローウェルを買い増しするのも悪くない考えだなー」と思いながら慎重に株価推移を眺めています。

Nov 29, 2011

-

緊急PF概況20位、リーガルコーポレーション。

今日は11月優待銘柄の権利落ちでした。私は来年は1000株優待を貰おうと思って7501ティムコを少し拾いました。後、PF7位の主力3073ダイヤモンドダイニングは、もう少し拾おうと思って下値に多めに注文を放り込んであったのですが、今日は急騰してしまって手が出せませんでした。潜在的に欲しかった投資家の方が多かったんでしょうね。さて前置きはこのくらいにして、今日はPF上位銘柄を紹介する緊急ポートフォリオ概況シリーズをお送りします。 20位 7938 リーガルコーポレーション (JQS、3月優待) ◎ PF時価総額20位の準主力には、紳士靴・婦人靴製造&卸・直営のリーガルコーポレーションが初登場しました。今期は業績回復により久方振りの復配となります。 現在の株価は134円、PBR0.50、株主持分比率27.9%、今期予想PER3.96、配当利回り2.2%(3円)、総合利回り5.2%(3+4=7円、優待券はヤフオク平均落札価格の額面の80%で換算)で、優待は1000株保有で5000円相当の優待券です。 優待券を実際にお店で使って買った靴です。↓ リーガルコーポレーションは指標的に激安と言うわけではないのですが、お互いが筆頭株主にもなっている兄弟会社の7932ニッピ(PBR0.22×PER3.90=0.86!と驚異的な割安水準。今の日本株市場には本当に頭がおかしくなりそうなほど割安株が多いと思う。)が膨大かつ含み益たっぷりの不動産を保有しており、その効率的な利用や複雑な株式の相互保有関係の解消を目的としたMBOの可能性があると考え、それを念頭において準主力参戦しました。 しばらく前に「永遠のMBO候補」と言われ続けてきた兄弟企業の5996新立川航空機と8821立飛企業が、ついに本物のMBOの上で合併・再編されるということがありました。この時はPBRが低かった新立川飛行機には103.9%のプレミアムが、PBRがやや高かった立飛企業には56.7%のプレミアムが付きました。 リーガルはPBR0.50、一方のニッピは驚異のPBR0.22!なので、仮にMBOがあった場合にはニッピを保有しているほうが相対的に有利でしょうが、私は優待族なので非優待株のニッピは精神的にたくさんは買いにくいんですね。そのため今回は時価総額でリーガル2.5に対してニッピ1になるようにニッピも少しだけ買いました。このくらいの比率なら何とか自分としてはご機嫌で保有していけます。 ここまでなんだかごちゃごちゃと[MBO妄想]を書いてきましたが(笑)、まとめると、「新立川航空機と立飛企業パターンで2匹目のどじょうがいないかなあ? リーガルは優待バリュー株なので自分としては気長に待てるし、ちょっと社会実験してみよう!」ということです。 もちろん本当にMBOがあるかどうかはリーガルとニッピ自身にしか最終的には分からないことなので、MBOが無くても優待を楽しみにご機嫌でホールドしていける株数に留めています。さて、この「MBOおみくじ」の結末は果たしてどうなるのか? 楽しみですね。

Nov 28, 2011

-

PF概況129位、ポーラオルビスHD。

さて今日は通常のポートフォリオ概況シリーズです。 129位 4927 ポーラ・オルビスHD (東1、12月優待) △ PF時価総額129位の中堅銘柄は、化粧品4位で訪問販売首位のポーラ・オリビスHDです。 現在の株価は1937円、PBR0.70、株主持分比率は81.0%で鉄壁、今期予想PER14.99、配当利回り2.3%(45円)、総合利回り5.4%(45+60=105円、1P=1円換算)で、優待は100株で60ポイント(優待は株主優待カタログ掲載商品と交換可)です。 ポーラオルビスHDの優待は上記の通りなのですが、前期2010年だけは新規上場記念で特別に、 1. ポーラの代表商品の「B A ザ ローション スターターサイズ(60ml 11550円)」 2. BAスキンケア品をラインで試せるサンプルセット の2つが100株保有で戴けました。 「猫に小判、みきまるに化粧品」ということで、私にはそのありがたみは良く分かりませんでしたが、姫の評価は「肌にしみこむ感じで凄くクオリティが高い」と大絶賛でした。 ポーラオルビスHDは指標的な割安感はほとんどありませんが、ま、化粧品会社というのは大体どこも優待パワーで株価は高く評価されるものですし、その意味では妥当な株価位置だと考えています。これからも優待を楽しみにのんびりとホールドしていく予定です。

Nov 27, 2011

-

緊急PF概況19位、ダイヤモンドダイニング。

さて今日はPF上位銘柄を紹介する、緊急ポートフォリオ概況シリーズです。 19位 3073 ダイヤモンドダイニング (JQS、2月優待) ◎◎ PF時価総額19位の準主力には、原則1業態1店舗で希少価値を重視するレストランチェーンのダイヤモンドダイニングが初登場しました。現在の株価は151000円、PBR0.71、株主持分比率29.0%、今期予想PER5.90、配当利回り3.3%(5000円)、総合利回り5.6%(5000+3500=8500円、優待券はヤフオク平均落札価格の額面の70%で換算)で、優待は 1株保有で5000円相当の食事優待券または新潟県魚沼産コシヒカリ5キロです。 ダイヤモンドダイニングはその高い成長力から2009年には株価が800000円程度に評価されていたこともあったのですが、その後投資家の高い期待に応えられず利益水準が落ちたことから、まさに「翼の折れたエンジェル」状態となりここまで売り込まれました。 ただ、ダイヤモンドダイニングは買収も絡めてではありますが高い成長力を維持しており、 また、その効率のよいドミナント出店 迅速な店舗リニューアル から利益水準もまずまずです。 そのため私はダイヤモンドダイニングは復活する可能性もあると考えており、リスクはあるものの主力の一角として戦うことにしました。業績が不安定なのは大きな懸念材料ですが、その高い成長力の割りに現在の5倍台の予想PERは安いと言う判断ですね。この2週間ほどで更に大きく買い増ししたため、本日現在ではPF8位の主力になっています。 私は良く「勝てる優待バリュー株の条件」というものを考えるのですが、シンプルに言うと、 1. 指標的に分かりやすく安い。 2. 優待に力があり(金券系よりも自社製品がよりベター)、かつ総合利回りが高い。 3. 1.2を前提として、更に高い成長力がある。 この3つが大切かな?と考えています。ダイヤモンドダイニングは上記の3つをまずまずの水準でクリアしており、総合的に見て主力で戦っていける銘柄と判断しました。これからのダイヤモンドダイニングの戦いぶりと業績推移を慎重に見守っていくつもりです。

Nov 26, 2011

-

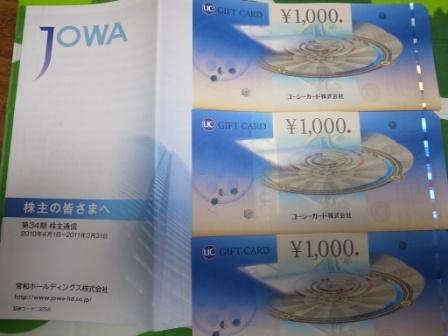

最近買った優待バリュー株。

いやあそれにしても厳しい相場環境が続いていますね。私はこのところかなり多くの銘柄を買い増ししたのですが、それらの主なものについて自分のメモ代わりに書いておきます。 まずはかつては主力の一角として戦ったこともある3258常和HDです。東証1部銘柄とは思えないほどの閑散とした出来高ですが、業績は順調、総合利回りも高く新たに1000株優待新設、と優待族的には魅力的な株価位置です。 次にこの数日で目を見張るほどの急落をした4928ノエビアHDです。創業一族出身の当時の副社長さんがストーカー行為で逮捕されると言う衝撃のニュースでブランド価値が大きく毀損されましたが、現在の株価は優待を額面の100%換算すると総合利回りがほぼ10%の位置であり、その強靭な財務体質も加味すれば優待族的にはかなり喉から手が出るところです。 次に紳士靴製造の7938リーガルコーポレーションです。業績の著明な回復も魅力的ですが、ここは兄弟会社の7932ニッピと合わせての将来的なMBO期待があり、それを目的として大きく買い増ししました。MBOがなければ優待を楽しく貰えばいいだけなので精神的にも有利な勝負と踏んでいます。というか、この「MBO狙い投資」というのは、勝率は低いものの当たったときの喜びは「獲った感、満載」で格別ですし、推測・銘柄の吟味など、途中の過程がめっぽう楽しいこともありちょっと夢中になってしまう部分がありますね。 最後は我々優待族にはおなじみの9202ANAです。現在の株価は227円で、配当利回り0.9%(2円)ですが、優待券のヤフオク平均落札価格が1枚9500円なので、総合利回りは9.3%(2+19=21円)となり極めて魅力的です。優待券を自分で使えれば総合利回りは更に高いわけですし、今の株価位置だと買い増しの誘惑に抗するのは至難の業ですね。 と、こんな感じで最近は楽しくのびのびと色々な優待株を買い増ししています。ま、良い銘柄を安く買えるのは嬉しいですが、そろそろ相場が反転してくれてもいい頃ですよね。

Nov 25, 2011

-

400万アクセス、有難う御座います。

本日、当ブログは400万アクセスを達成しました。400万アクセス、これは率直に言って日記を書き始めた頃には想像も出来なかったほどの凄い数字と思います。私の日記のどこにこれほどのアクセスを戴けるだけの力があったのか、実は自分でも良く分からないのですが、いずれにせよ皆様からの多数のご訪問を戴けたことをとっても嬉しく思っています。 ちなみに4000000番目のアクセスは、 *vectant.ne.jp様からのものでした。有難う御座います。 私が専門としている「優待バリュー株投資」は今のような相場環境が劣悪な時などの「逆境に強い」投資法であり、同時に面白く・奥深く・精神的に無理がない快適な投資法でもあると考えています。 これからも楽しく日記を更新していきますので、「みきまるの優待バリュー株日誌」 を末永くよろしくお願いいたします。

Nov 23, 2011

-

PF概況128位、ドウシシャ。

さて今日もポートフォリオ概況シリーズです。 128位 7483 ドウシシャ (東1、3月優待) ○ PF時価総額128位は、ブランド品などを量販店中心に卸売りしているドウシシャです。 現在の株価は2026円、PBR0.88、株主持分比率は73.0%と良好、今期予想PER7.14、配当利回り3.0%(60円)、総合利回り4.4%(60+30=90円)で、優待は100株保有で3000円相当のオリジナルギフトセット(2011年は島原手延べそうめん)です。 ↑ 木の札が可愛いですね。 綺麗なお素麺ですね。早速食べてみましょう。 今の季節だと、 ↑ 暖かい方が美味しいですね。 ドウシシャは今期は10月6日に中間・通期業績予想を上方修正し増配を発表するなど好調です。財務も磐石、大株主4位には「割安株がんこ投資」で知られる「BBH フォー・フィディリティ・ロープライスストック」も登場しています。私はこれからも優待を楽しみに末永くホールドして応援して行きたいと考えています。

Nov 23, 2011

-

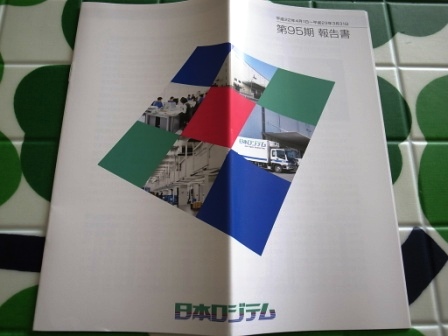

PF概況127位、日本ロジテム。

しばらく出張に出かけており日記の更新が出来ませんでした。この後も仕事が年末の地獄進行で出張が立て込んでいるため、更新の無い日は「あぁ、みきまるは出張でどこかに出かけてるんだな。」と思って頂けると幸いです。家に戻っている日は基本的には毎日これからも更新の予定です。 それにしても本当に相場環境が悪いですね。私は今日はPF4位の主力の9990東京デリカ、同じく5位の主力の8876リロホールディングあたりをかなり売却しました。相対的に割高になった銘柄はポジションを落として、より総合戦闘力の高い優待バリュー株にシームレスにシフトしていこうと思っていますが、どうも「動けば動くほど底なし沼にズブズブ沈む」ような感覚もあり、パフォーマンスの悪化もあってかなり苦しい状況です。非常に難しい相場と感じていますが、いつも以上の集中力を保って引き続き死力を尽くしていく所存です。 さてそんな厳しい中ですが、今日もポートフォリオ概況シリーズです。 127位 9060 日本ロジテム(JQ、3月優待) ○ PF127位は、日清製粉系の物流会社の日本ロジテムです。 現在の株価は204円、PBR0.28、株主持分比率33.5%、予想PER16.59、配当利回り3.9%(8円)、総合利回り5.4%(8+3=11円)で、優待は3月株主に1000株保有で「3000円相当の弊社得意先商品の詰め合わせセット」です。 ↑ 今年2011年度の優待品も、 ↑ そして昨年2010年度の優待品もそうだったのですが、 コーヒーにジュースにビールにパスタにミートソースに、ふじっ子 という、この違和感と意外感のある取り合わせは、多くの優待品を貰いなれているはずの私の心に毎年大きなインパクトを残します。(笑) 日本ロジテムはとにかく低PBRですし、今期は10月28日に中間業績を上方修正するなど特に問題の無い状況です。これからもちょっと変な取り合わせの優待を、そして果たして2012年度にもまたもやふじっ子を戴けるのかを楽しみに、のんびりとホールドして応援していく予定です。

Nov 21, 2011

-

PF概況126位、プレサンスコーポレーション。

いやあ相場環境が悪いですね。ファンダメンタルズ良好でもじりじりずるずる売り込まれる優待バリュー株が多く、私も少し苦しくなってきました。8793NECキャピタルソリューション(@1016円、PBR0.33×PER4.37=1.44)とかいかにも安いと思い今日10枚ほど買い増ししたのですがどうなんでしょね? ま、今の相場はとにかくエネルギーがないので、どの銘柄に関しても深追いはしないようにしています。意外な深手を負いかねないですからね。 さて前置きが長くなりましたが今日もポートフォリオ概況シリーズです。 126位 3254 プレサンスコーポレーション (東2、3月優待) ◎ PF126位は、投資用ワンルームマンションが主力のプレサンスコーポレーションです。 現在の株価は1021円、PBR0.62、株主持分比率は51.4%、今期予想PER4.52、配当利回り3.3%(35円)、総合利回り8.3%(35+50=85円)で、優待は100株保有で5000円相当のVJAギフトカードです。 プレサンスコーポレーションはパワフルな営業姿勢(投資家としてはとっても頼もしいですが、私は実際に電話営業を偶然受けたことがあり、その時はちょっときつかったです。) そしてやや過剰ともいえるパワフルな現金系優待と、ややブラック風味ではあるもののイケイケで熱いエネルギッシュな銘柄です。これからも現行の優待制度が続く限りはホールドしていく予定です。

Nov 18, 2011

-

緊急PF概況18位、サンテック。

さて今日はPF上位銘柄を紹介する緊急ポートフォリオ概況シリーズです。 18位 1960 サンテック (東2、非優待株) △ PF18位は、独立系電気工事会社のサンテックです。 現在の株価は243円、PBR0.19、株主持分比率は74.8%と良好、今期予想PER115.71、配当利回り4.1%(10円)です。ここは元々は東日本大震災後に復興関連として参戦したのですが、完全に空振りに終わりチビチビと撤退・売却を続けています。良好な財務、低PBR、筆頭株主が自社という点からMBOにも少しだけ期待していますが、当たる率は低いかなあとも感じています。「MBO待ち伏せ投資」というのは驚異的な忍耐力を要求される上に成功率が低いので本当に難しいと思います。 ま、サンテックは率直に言って大失敗した投資ですね。私は既に持ち株の半分以上は売却したのですが、上記のMBOの可能性がわずかにあると考えていることから一部を現金代わりに置いている状態で、他に魅力的な選択肢があれば更に売却して撤退を続けるつもりです。 今年は本当に色々なことがありましたが、パフォーマンスの観点から見ると、この1960サンテック、1938日本リーテックあたりの非優待株での巨額の損失が極めて痛かったです。やっぱり私は専門の「優待バリュー株」に限りなく特化して戦っていかなくてはいけない、不得手な非優待株にはよほどの強い確信がない限りは手を出してはいけない、という基本原則を再認識させられましたね。

Nov 17, 2011

-

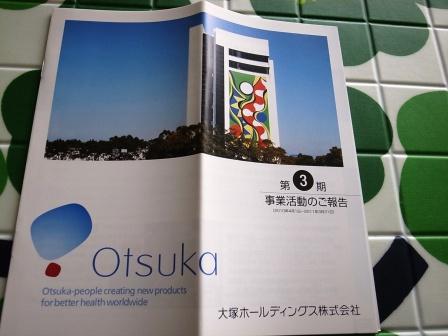

PF概況125位、大塚HD。

さてポートフォリオ概況シリーズをどんどん進めます。 125位 4578 大塚HD (東1、3月優待) △ PF125位は、国内製薬5位で抗精神病薬が主力の大塚HDです。 現在の株価は2104円、PBR1.02、株主持分比率は71.1%で磐石、今期予想PER13.81、配当利回り2.1%(45円)、総合利回り3.6%(45+30=75円)で、優待は100株保有で3000円相当の自社グループ製品です。 定番商品揃いの素晴らしい優待内容と思いましたが、ただ一つ、 このソイッシュ、体にはいいのでしょうがちょっと味が不味くないでしょうか? 私は最初何の気なしに飲んだのですが、想定を超えて口に含んだときの不快感が強くて思わず「プーっ」と噴水のように吹き出してしまいました。2回目からは覚悟して飲んだので大丈夫でしたが。皆様はいかがでしたか? (笑) 大塚HDは知名度も高く業績も安定的で、ホールドしていくのに格別の不安はありません。これからも優待を楽しみにのんびりと保有して応援していく予定です。

Nov 16, 2011

-

PF概況124位、ブロンコビリー。

さて今日もポートフォリオ概況シリーズです。 124位 3091 ブロンコビリー (東2、6・12月優待) △ PF時価総額124位は、名古屋を地盤に炭焼きステーキ店を展開し、最近は関東進撃も開始しているブロンコビリーです。 現在の株価は2141円、PBR1.32、株主持分比率は79.1%と「石橋を叩いて壊す」保守的な名古屋銘柄らしく良好、今期予想PER9.22、配当利回り1.9%(40円)、総合利回り3.7%(40+40=80円)で、優待は年2回100株保有で2000円相当の食事優待券もしくは新潟県魚沼産コシヒカリ2キロです。 私は中学生の頃に実家の近所にブロンコビリーが出来て(今から思うとブロンコビリーの最初期のお店の一つだったかもしれないです)、両親はなかなか連れて行ってくれなかったので優しかった祖父におねだりして、妹と3人で良く出かけていました。今から思えば歯の悪かったじいちゃんは大変だったんじゃないかな?と思いますね。 時は流れ、ブロンコビリーは大きく成長し、今期はついに東証2部昇格を果たしました。 ブロンコビリーは名古屋銘柄らしく、財務は堅牢で利益率も高く、出店も地価の安いところや居抜き物件ばかりで固めている、極めて好ましいケチケチ渋チン銘柄です。これからも優待を楽しみに、じいちゃんの思い出と共に末永くホールドして応援して行きたいと思っています。

Nov 15, 2011

-

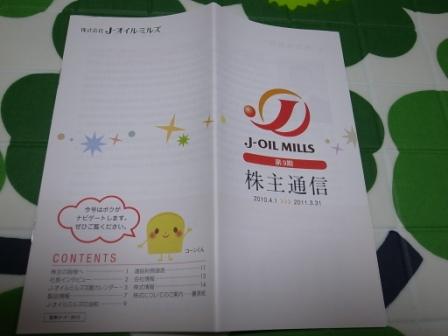

PF概況123位、J-オイルミルズ。

さて今日もPF概況シリーズです。 123位 2613 J-オイルミルズ (東1、3月優待) ○ PF123位は、2004年に製油企業3社(ホーネン・味の素製油・吉原製油)が合併して誕生したJ-オイルミルズです。 現在の株価は214円、PBR0.53、株主持分比率46.9%、予想PER9.18、配当利回り3.7%(8円)、総合利回り5.1%(8+3=11円)で、優待は3月株主に1000株保有で3000~4000円相当の自社商品です。 J-オイルミルズは、会社誕生来の業績推移を見ても、第一期に少し赤字を出しただけで業績推移は非常に安定しています。これからも優待を楽しみにのんびりとホールドして応援していく予定です。

Nov 14, 2011

-

PF概況122位、WDI。

さて今日もポートフォリオ概況シリーズです。 122位 3068 WDI (JQ、3月優待) × PF122位は、カプリチョーザ、トニーローマ、ハードロックカフェなどを展開するレストランチェーンのWDIです。 現在の株価は431円、PBR2.24、株主持分比率は15.2%、今期予想PER16.08、配当利回り1.4%(6円)と、高PBR&財務脆弱&成長力無しのトリプルコンボ揃い踏みです。そのため、指標的には失神しそうなほど激高で割安感のかけらもありません。ただし、優待内容だけは非常に良く、100株保有で3000円相当の優待券+20%割引の株主優待カードとなります。 優待券のヤフオク平均落札価格は額面の80%、優待カードの落札価格は600円なので、総合利回りは8.4%(6+24+6=36円)となります。 WDIは過去に優待変更を繰り返しており今後も現行の優待制度が続くのか予断は許さないですが、私は学生だった頃からカプリチョーザが大好きで、それもあって評価を超大甘にしてWDIを保有しています。 私が好きなのは、看板メニューの「トマトとニンニクのスパゲティ」と、 「渡り蟹のトマトクリームスパゲティ」です。 両方とも非常に美味しいので、お店に出かけるとどちらを食べるべきかいつも悩みますね。 WDIは高PBR、脆弱な財務、頻繁に変更される優待制度、 頼りなく信頼しにくいIR で、ホールドするのにやや神経を使う銘柄です。もしもPFがこういう銘柄ばかりだと株式市場で長生きするのは難しいだろうな、と率直に言って自分でも感じます。他の優待族の方も、このWDIや3053ペッパーフードサービス、7616コロワイドなどの「ヤバ系優待株」を「危ないんだけどなー」と思いながらもホールドしているのではないかな?と思います。 その一方でWDIの現行の優待内容は抜群であり、優待族としてはその誘惑に抗するのは至難の業でもあります。この手のやや危険で妖しい香り漂う銘柄に手を出してしまうのは我々優待族の大きな欠点の一つですが、ま、どんな投資家にも弱点はありますし、「欲望はただ我慢するのではなく、それを満たすべくリスクを取って踏み込んだ上で理性でコントロールする。」ように、優待族の宿命とも言える、「絶対欲しい優待銘柄に全てを忘れて突き進んでしまう、内なる狂気」を飼いならす感覚でこういった銘柄群には臨んでいます。

Nov 13, 2011

-

PF概況121位、立川ブラインド。

さて今日はポートフォリオ概況シリーズです。 121位 7989 立川ブラインド (東2、12月優待) △ PF121位は、ブラインドと間仕切りのトップメーカーの立川ブラインドです。私は 8月23日に新設された株主優待 を機に参戦しました。 現在の株価は435円、PBR0.32、株主持分比率は60.8%で有利子負債は0、今期予想PER16.42、配当利回り2.3%(10円)、総合利回り3.1%(10+3.3=13.3円)で、優待は300株保有で1000円相当、500株で2000円相当、1000株で3000円相当のクオカードです。 私はこの立川ブラインドのような低PBR&好財務の優待株が大好物です。これからも優待を楽しみに末永く応援して行きたいと考えています。

Nov 12, 2011

-

緊急PF概況17位、マルキョウ。

さて今日はポートフォリオの上位銘柄を紹介する、緊急PF概況シリーズです。 17位 9866 マルキョウ (福証、9月優待) ◎◎ PF時価総額17位の準主力は、福岡地盤の食品スーパーチェーンのマルキョウです。現在の株価は465円、PBR0.18、株主持分比率は77.0%と良好、今期予想PER6.34、配当利回り3.3%(15.5円)で、優待は1000株保有で新米(原則として新潟産)5キロ、5000株保有で10キロです。 私が好む銘柄は、優待株であることを前提とした上でとにかくまず低PBRで、更に出来れば好財務ということがあるのですが、マルキョウはその意味では非常に好みの銘柄です。PBRが0.20を下回る優待株というのは激安株だらけの日本株市場とはいえ非常に少ないのが実情です。具体的に見てみると、 1783 A.Cホールディングス PBR0.15 (継続前提に重要事象あり) 8742 小林洋行 PBR0.16 (継続前提に重要事象あり) 1994 高橋カーテンウォール工業 PBR0.16 (利益剰余金マイナス) 9866 マルキョウ PBR0.18 (好財務) 7416 はるやま商事 PBR0.19 (トホホ系) 9827 リリカラ PBR0.20 の6銘柄しかありません。マルキョウより低PBRの優待株は全て何らかの大きな欠点を抱えているため、 マルキョウは実質的には日本で一番低PBRの優待株 と言えるとも思います。 マルキョウがその日本一の称号を返上する日が来るまで、優待を楽しみに準主力として応援していく予定です。

Nov 11, 2011

-

PF概況120位、ホッカンHD。

さて今日もポートフォリオ概況シリーズです。 120位 5902 ホッカンホールディングス (東1、3月優待) ○ PF120位は、食缶業界3位のホッカンホールディングスです。 現在の株価は226円、PBR0.40、株主持分比率29.9%、予想PER6.48、配当利回り3.3%(7.5円)、総合利回り4.0%(7.5+2円)で、優待は1000株保有で2000円相当の缶詰詰め合わせです。 ホッカンHDは本日発表になった 第2四半期決算 も順当な内容で指標的な割高感もありませんし、優待内容もまずまずです。PF中堅銘柄としてホールドしていくのには何の不安感も無い良い銘柄と評価しています。

Nov 10, 2011

-

PF概況119位、グンゼ。

さて今日もポートフォリオ概況シリーズです。 119位 3002 グンゼ (東1、3・9月優待) △ PF時価総額119位は、紳士肌着首位のグンゼです。 現在の株価は229円、PBR0.40、株主持分比率は67.4%と良好、今期予想PER22.90、配当利回り3.3%(7.5円)、総合利回り4.6%(7.5+3=10.5円)で、優待は1000株保有で3・9月株主に自社カタログ掲載商品の30%割引と、9月株主に3000円相当の自社商品です。 私は前回が初めての優待権利獲得だったのですが、パジャマを選択しました。 非常に上質のパジャマで、私は到着以来愛用しています。1年近く経ってかなりテロテロになって来ましたが相変わらず着心地がいいです。 グンゼはこのところかなり値下がりしましたが、低PBR、好財務、力のある自社製品優待と3拍子揃っており、これからもホールドして応援していく予定です。

Nov 9, 2011

-

うーん。

うーん、どうも相場環境が悪いですね。損失計上の先送りを繰り返していた事を認めた7733オリンパスのストップ安はまあ分かるとしても、そのオリンパスの主幹事の8604野村HDの急落振りにも目を見張るものがありました。しかし、私が命を賭けて戦っている日本株市場を代表する企業の一つであり、日経225構成銘柄でもあるオリンパスのこの惨状、情けない限りです。 また、最近は開示情報とその後の株価推移を見ていても、上方修正でも「織り込み済み」で株価は上がらないかもしくは下がる、もしも下方修正だと素直にサクッと下がる、という感じです。力のある銘柄を内容を確認してからゆっくり買えるという意味では良い点もありますが、どうにも市場にエネルギーがない感じは否めないですね。 持ち株を見ていても、かなり実力が高い銘柄でも「真綿で首を絞められる様に」ジリジリと値を下げているものが目立つようになっています。 後、ちょっと気になるのはMBOやTOBを発表する銘柄が多い割りに、なかなか自分が当たらないことですね。私もPF上位に7509アイエーグループ、9866マルキョウ、1960サンテック、3331雑貨屋ブルドック、6419マースエンジニアリング、9791ビケンテクノ、7825SRIスポーツ、7938リーガルコーポレーションなど、「ちょっとかすりそうかな?」と思う銘柄を多めに取り揃えているつもりなのですが、今のところなかなかヒットしません。まあ、これはなかなか狙って獲れるものではないですが、それにしてもかすらないな、やっぱり難しいな、という感覚を持っています。 まあそんなこんなで、最近は「どうも相場環境がきな臭くて油断できないな」という印象を持っています。資金コントロールに細心の注意を払って、残りの2ヶ月を頑張ろうと思っています。

Nov 8, 2011

-

PF概況118位、青森銀行。

さてポートフォリオ概況シリーズを続けます。 118位 8342 青森銀行 (東1、3月優待) △ PF118位は、資金量約2兆円で地銀中位の青森銀行です。 現在の株価は230円、PBR0.60、株主持分比率は3.4%、今期予想PER13.86、配当利回り2.6%(6円)、総合利回り3.9%(6+3=9円)で、優待は1000株保有で青森県内特産品カタログ3000円相当です。 このカタログなんですが、青森県の名産品がぎっしりで本当に素晴らしい内容なんですね。ちょっと中身を見てみましょう。 この豊富な選択肢の中から私は、 この「ホタテソフト」を選びました。お酒を飲むときのおつまみや割いてサラダに入れたりするのに重宝しています。 青森銀行は指標的には平凡ですが優待は極めて魅力的です。今の株価位置ならば来年もまた優待を戴きたいと考えています。

Nov 8, 2011

-

PF概況117位、大成ラミック。

さて今日もポートフォリオ概況シリーズです。 117位 4994 大成ラミック (東1、3月優待) △ PF117位は、包装用フィルム製造販売大手の大成ラミックです。 現在の株価は2371円、PBR1.24、株主持分比率は61.0%、今期予想PER13.58、配当利回り3.0%(70円)、総合利回り5.1%(70+50=120円)で、優待は100株保有で5000円相当の自社関連商品です。 ところで私が大成ラミックに参戦したのは、東セロという銘柄がきっかけでした。 東セロ(旧3971、東2)は包装用フィルム大手で、今は三井化学(4183、東1)に完全子会社化され市場から消えてしまいましたが、「自社フィルムを使用した様々な食品詰め合わせ」が優待で戴けて、毎回その内容が変わるとっても嬉しく楽しい銘柄でした。 東セロが市場から消えてしまった後、私の心には残念さ・空しさ・寂しさが残りました。その心の空白を埋めるべく新規に参戦したのが、指標的には東セロよりも割高なものの優待内容が極めて似ている大成ラミックだったのです。 彼女と別れた後、何故かまたどこか面影が似た娘と付き合ってしまう。 ようなものかも知れないのですが(笑)、とにかく東セロ亡き後の私の心の空白を埋めてくれたのは大成ラミックだったのです。 すいません、話が大幅に脱線しました。それでは大成ラミックの優待品を具体的に見てみましょう。 凄いボリュームですね。この内のいくつかの優待品の実際の使用例も見て頂きましょう。 大成ラミックは指標的な割安感はありませんが、優待内容は上記の通り実に魅力的です。これからも優待改悪や廃止が無い限りはホールドして応援していく予定です。

Nov 7, 2011

-

PF概況116位、三越伊勢丹HD。

さて今日はポートフォリオ概況シリーズです。 実はこの日記の下書きは東日本大震災前に書いていました。震災後に三越伊勢丹は株価が大暴落してPF内順位が下がったために今まで日の目を見なかったのですが、今日ようやく出番が回ってきました。もちろん日記の内容は全面的に改稿していますが、震災が各企業・株価に与えた衝撃の大きさをしみじみと感じますね。 116位 3099 三越伊勢丹HD (東1、3・9月優待) ○ PF116位は、百貨店首位の三越伊勢丹HDです。 現在の株価は799円、PBR0.78、株主持分比率は34.1%、今期予想PER9.56、配当利回り1.3%(10円)と指標的には平凡ですが、優待内容はなかなか魅力的です。 優待は100株保有で10%割引の株主優待カード(利用限度額 15万円)ですが、 このカードは普通のハウスカードでは割り引き対象外の地下の食品売り場でも使えたり、駐車場でも無料サービス時間が延びたりと、実際に使ってみると非常に便利です。 そのためヤフオク平均落札価格もかなり高額になります。カード到着直後は4000円前後ですが、その後段々と下がりカードの有効期限が迫ってくると2500円前後になります。そのため総合利回りは7.5%(10+25+25=60円)~11.3%(10+40+40=90円)となります。もちろんカードを自力で使えれば総合利回りはもっと高くなります。悪くないですね。 また300株以上を2年以上継続して保有すると利用限度額が2倍になることもあり、私はそれに目が眩んでしばらく前に300株まで買い増ししました。 この手の「長期株主優遇優待制度」というのは驚異的な改悪率を誇るわけですが、三越伊勢丹は日本を代表する老舗百貨店ですし、きっと末永く制度を継続してくれるものと期待しています。

Nov 6, 2011

-

緊急PF概況16位、NECキャピタルソリューション。

さて今日はPF上位銘柄を紹介する緊急ポートフォリオ概況シリーズです。 16位 8793 NECキャピタルソリューション (東1、3月優待) ◎◎ PF時価総額16位の準主力は、NECの持分法適用会社でNEC関連が6割強を占めるNECキャピタルソリューションです。現在の株価は1112円、PBR0.36、株主持分比率8.7%、今期予想PER4.79、配当利回り4.0%(44円)、総合利回り5.7%(44+20=64円)で、優待は100株保有で2000円相当のカタログギフトです。1年以上の継続保有で優待は3000円相当にランクアップします。 リース関連銘柄というのはどこも割安に放置されています。それは「リース会計基準の見直し」に伴うリース離れが投資家に嫌気されてのことなのですが、それにしても同業他社と較べてもNECキャピはずば抜けて安いなあとは思います。 しかしながら、以前にも書きましたがここの親の6701NECには昔から悪い癖があります。かつて2004年頃のことでしたが、新規上場してから1年ちょっとだった3717NECシステムテクノロジーを安値でTOBして我々投資家を唖然とさせたことがありました。子会社を高値で上場させて、人気がなくなり株価が低迷してくると安値でTOBして買い戻す、これは「上場詐欺」に近いような行為であり、こうした過去から「NECリスク」があるために、NECキャピタルソリューションは投資家からあまり信用されず敬遠されている側面はあると思います。 今期は10月27日に 通期業績を大幅上方修正 していますが株価は僅かに上がっただけでした。ただNECキャピは指標的にも激安なので株主構成を見てもTOBの可能性も0ではないと感じています。 そうは言っても、親のNECは過去の行状通りオラオラ極悪系なので仮にTOBがあっても株主にとってはほとんど利益にならず、号泣して終わりという悪夢が待っているかもしれません。そのためちょっとこれ以上の買い増しはしにくいのですが、私は今のところは優待を楽しみにのんびりとホールドして応援していく予定です。ただ、しばらく前の3049エノテカや7553サザビーリーグがそうでしたが、「応援したい企業に限ってTOBやMBOで消える」傾向があり、私はどうも悪い胸騒ぎがしないでもないです。。。。。。

Nov 5, 2011

-

PF概況115位、アルテサロンHD。

さて今日もポートフォリオ概況シリーズです。 このシリーズは、私が「明日の主力株」を自分のPF内から発掘するための大切な作業となっています。そのためまだまだ続きますが御了承下さい。 115位 2406 アルテサロンHD (JQ 12月優待) △ PF115位は、神奈川地盤の美容室チェーンのアルテサロンHDです。 現在の株価は48000円、PBR1.29、株主持分比率は26.8%、今期予想PER15.94、配当利回り2.3%(1100円)で、優待は1株保有で3000円相当、5株保有で15000円相当などの優待券です。優待券に代えて自社取り扱い商品(ヘアケア商品)もしくはインテリアレースを選択することも出来ます。 私は前回はこのような豊富な選択肢の中から、 横浜元町 近沢レース店の傘 を選びました。とっても綺麗なレースのプリントが施されており、雨の日が楽しくなるような流麗なデザインでしたね。 アルテサロンHDには指標的な割安感はありませんが、その優待内容は厚く楽しく充実しています。私としては優待変更が無い限りはこれからもホールドして応援していく予定です。

Nov 4, 2011

-

PF概況114位、シノブフーズ。

さてPF概況シリーズをどんどん行きます。 何しろPFには382銘柄もありまだまだ先は長いですからね。 114位 2903 シノブフーズ (大2、3月優待) ○ PF時価総額114位は、おにぎり、弁当等米飯加工品の製造のシノブフーズです。現在の株価は244円、PBR0.40、株主持分比率は53.0%、今期予想PER8.11、配当利回り3.7%(9円)、総合利回り5.8%(9+5=14円)で、優待は1000株保有で5000円相当の海苔詰め合わせです。 シノブフーズは指標的な割高感もありませんし、総合利回りもまずまずです。大きな株価上昇を狙えるような銘柄ではありませんが、優待を楽しみにPFの片隅に置いておくには悪くない銘柄ではないか?と考えています。

Nov 3, 2011

-

PF概況113位、カナレ電気。

さて今日もポートフォリオ概況シリーズです。 113位 5819 カナレ電気 (東1、6・12月優待) △ PF全382銘柄中の時価総額113位は、放送ケーブル主体の電線中堅のカナレ電気です。 現在の株価は1231円、PBR1.18、株主持分比率は86.1%の有利子負債0で鉄壁、今期予想PER12.72、配当利回り2.0%(25円)、総合利回り4.5%(25+30=55円)で、優待は年2回100株で1500円相当、200株で3000円相当のクオカードです。 高額のクオカードは財布に入れておくとコンビニで何でも買えて非常に便利で重宝します。カナレ電気はモロに金券系ど真ん中の太っ腹優待なので率直に言って変更が無いかちょっと心配ですが、業績も安定していますしなにしろ財務は万全ですし、優待改悪・廃止が無い限りはホールドして応援していく予定です。

Nov 2, 2011

-

PF概況112位、東急コミュニティ。

さて今日はポートフォリオ概況シリーズです。 112位 4711 東急コミュニティ (東1、3月優待) ○ PF時価総額112位は、マンション管理大手の東急コミュニティです。 現在の株価は2495円、PBR1.07、株主持分比率は50.7%、今期予想PER7.90、配当利回り3.2%(80円)、総合利回り4.4%(80+30=110円)で、優待は100株保有で3000円相当の全国百貨店共通商品券です。 東急コミュニティは着実な成長力、安定した利益水準を保つ魅力的な銘柄です。マンション管理というのは割りと美味しいビジネスのようですね。現行の優待制度が続く限り、これからもホールドして応援して行こうと考えています。

Nov 1, 2011

全28件 (28件中 1-28件目)

1