2017年10月の記事

全32件 (32件中 1-32件目)

1

-

YOU-CAN-SLIM法(優待グロース株投資法)改定第3版。

さて、時計やカメラなどの専門性が高い商材の新品と中古をネットと店舗で販売し、その初期段階で目を付けて「ここは凄くいい。」と思ったのに、自分の勉強不足と核となる投資理論の不在で大きく買えなかった3179シュッピンの反省から生まれた、 「勝てる優待グロース株」発掘の秘密の公式である、YOU-CAN-SLIM法。 これは完全に私の投資家としての「企業秘密」に属するものなのですが、以前に初版をブログ上でアップしたところ、様々な場面で自分自身が頻繁に参照するのに非常に便利で役立ち、同時に「トータルで見てプラスがマイナスを大幅に上回った。」という実感がありました。そして2015年には第2版を公開しました。今日は自分自身の利便性向上のために、更なる改良を加えた第3版を公開します。 さて、それではまず原法であるウィリアム・オニールの「CAN-SLIM投資手法」をまとめておきます。こちらも第1版に加えて第4版の内容を追加し、両者の良い所だけを取って、アップデートして更に分かりやすくなるように文章を改善しています。 (第1版)(第4版) C= Current Quarterly Earnings 直近の四半期の1株益。最低でも20%は上昇していており、「勢い良く成長している」こと。 A= Annual Earnings Increases 年間の収益増加。過去5年間に意味のある成長が認められること。連続増益が望ましい。 N= Newer Companies、New Products、New Management 新興企業、 新製品、経営陣の入れ替えなどがあったこと。 N= New Highs Off Properly Formed Bases 株価が正しい「ベース」を抜けて、年初来高値、昨年来高値、上場来高値などの新高値をつけていること。 S= Supply and Demand 株式の需要と供給。 発行済み株式数が少ないこと。需給の法則から騰がりやすい小型株であること。 L= Leaders 相場を主導する銘柄であること。少なくとも業界の上位2、3社に入っていること。 I= Institutional Sponsorship 有力な機関投資家が保有していること。何故なら機関投資家は大多数の投資家よりも経験豊かで、より優れた投資実績を持ち、銘柄の選定にも長けているからである。 M= Market Direction 株式市場の方向。相場全体のトレンドが悪くない、下降トレンドではないことを確認すること。 以上がCAN-SLIM法の2017年現在の最新のまとめになります。ただ、アメリカには優待株がほとんど存在せず、この原法のままでは「世界最大の優待株天国」である日本株市場の現状にはジャストフィットしないため、オニールのこのCAN-SLIM法を私なりにアレンジして、 優待グロース株投資の絶対的な指針となるYOU-CAN-SLIM法 を新たに開発しました。 具体的には下記を付け加えています。 YOU= ゆー:優待のゆー 株価上昇のカタリストとなる 意味のある魅力的な優待が付いている こと。 そして1単元投資時の 「配当+優待」の実質総合利回りが高い こと。出来れば4.0%以上が望ましい。更に 「優待原価率」が適正で長期間無理なく継続できる内容である こと。この3点が株式市場で負けずに生き残れる魔法の 「優待エアバッグ」作動の前提条件 となる。 S= Supply and Demand 株式の需給に関して日本株市場の特性を活かし、 東証2部昇格&優待新設により近い将来の東証1部昇格が濃厚な銘柄を狙い撃ちする こと。これは東証1部昇格により効率良く株価上昇が期待できるためである。 M= みきまる銘柄である 元々自分のPFである「優待株いけす」に入っている 銘柄であること。いけす内を広く澄んだ、子どものような純粋な透明な目で見渡した時に、その 総合戦闘力の高さから「自発的に」あたかも蛍光を発するように浮かび上がってくる銘柄である こと。PF外の新規銘柄を吟味無くいきなり主力株に据えるのは、勝率を高めるために必要なプロセスを経ていないため非常にリスクが高く禁忌である。 以上が YOU-CAN-SLIM法 第3版 です。 これからもこの変形オニール公式の「YOU-CAN-SLIM法」を使って戦闘力の高い優待グロース株を毎日楽しく発掘して行こうと思っています。

Oct 31, 2017

-

2017年10月の成績。

いやあ10月が終わりました。 今月は市場環境が本当に良好でしたね。私のポートフォリオも上位銘柄がほぼ満遍なく上昇し全く問題の無い1ヶ月でした。トータルでは対2016年末比で+26.0%となり、先月の+19.7%から較べると大きく上昇しました。 ただその一方で、「対TOPIX+20%」という毎年の基本目標には依然として程遠いですし、更に東証2部指数やJASDAQ指数と比較すると、今年は依然として劣後する不甲斐ない成績が続いているのも事実です。その為、残りの2ヶ月で少しでもパフォーマンスを上積み出来るように、引き続き最後の最後まで死力を尽くしていく所存です。 それでは皆様、来月もよろしくお願い申し上げます。

Oct 31, 2017

-

真のバリュー投資はほとんど不可能(株式投資本オールタイムベスト61位、 ウォール街のモメンタムウォーカー個別銘柄編5)。

さて今日も株式投資本オールタイムベスト61位ウォール街のモメンタムウォーカー個別銘柄編 (ウェスリー・R・グレイ、ジョン・R・ボーゲル著、パンローリング社) の第5弾です。 今日は、第2章 アクティブ投資戦略が機能するわけ を見ていきましょう。 長期的にはバリュー株が成長株を大幅にアウトパフォームしたという実証的事実を否定できる者はだれもいない。↑ 上記の通り、1927~2014年の長期成績を見ると、バリュー株が12.41%、成長株が8.70%、S&P500が9.95%とその差は歴然ですね。 それではなぜ、多くの投資家が実際にはバリュー投資を継続することが出来ないのでしょうか? 本文の続きを見ていきましょう。 1990年後半、バリュー投資家は市場に打ち砕かれた。一般的なバリュー投資は6年にわたって株価指数を大幅に下回った のである。 バリュー投資家であり続けるには、忍耐力と、多くの投資家が持ち合わせていない信念が必要なのは明らか だ。理論的にはバリュー投資は簡単 だ。安い株を長くバイ・アンド・ホールドするだけでよい のだから。しかし、 実際には真のバリュー投資はほとんど不可能 なのである。↑ 確かに1994~1999年の6年間で見ると、バリュー株は成長株はおろか、S&P500にすら負けています。 これはとてつもなくキツイ ですね。。。。。。 つまり、現代最高峰の著名バリュー投資家である ジョエル・グリーンブラット が超名著 続 マーケットの魔術師 の中の印象的なインタビューで喝破した通り、 バリュー投資は必ずしもいつも、うまくいくわけではない。。。 短期的には、バリュー投資はうまくいかないこともある。しかも、その状態が2、3年続くこともある。 それは非常に良いことです。 私達のバリュー手法が一定の間うまくいかないという事実こそまさに、長期的にはうまく行く理由 であるということなんですね。(続く)

Oct 30, 2017

-

バリュー投資という宗教(株式投資本オールタイムベスト61位、ウォール街のモメンタムウォーカー 個別銘柄編 4)。

さて今日は株式投資本オールタイムベスト61位ウォール街のモメンタムウォーカー 個別銘柄編 (ウェスリー・R・グレイ、ジョン・R・ボーゲル著、パンローリング社) の好評第4弾です。ここからが本編ですね。 さて今日は、とても挑発的で刺激的な、第1章 宗教よりも理性を を見ていきましょう。 テクニカル分析を使って成功してきた実践家が数多く存在し、ファンダメンタルズアプローチ、つまりバリュー投資を裏付ける研究よりもテクニカル分析を裏付ける優れた学術研究が多く存在する というのに、 グレアム、マルキール、バフェット、クラーマンたちがこれほどテクニカル分析に否定的なのは驚くべきこと である。 バリュー投資という宗教は今も健在 なのである。 、、、いやあ、最後の1文は我々バリュー投資家にとっては強烈ですね。(滝汗) ウォーレン・バフェットは、バリュー投資はテクニカル情報とは無関係に機能することを身をもって示した。しかし、スタンレー・ドラッケンミラー、ジョージ・ソロス、ポール・チューダー・ジョーンズもまたテクニカル分析がうまくいくことを身をもって示した。 数多くの学術研究は、ファンダメンタルズ戦略(例えば、バリューやクオリティー)も、テクニカル戦略(例えば、モメンタムやトレンドフォロー)も両方ともうまくいくという証拠を示している。 証拠に基づく投資家は、 ファンダメンタルズ戦略とテクニカル戦略は同じコインの表と裏の関係にあるため、両方とも機能する と結論付けるだろう。 これら2つの戦略は親戚関係 に当たる。なぜなら、これら 2つの戦略の共通の目的は、バイアスのかかった意思決定に影響される市場参加者の貧弱な意思決定を利用することだから である。 私達は互いから学び合うべきだ。 この第1章は私にとって衝撃でした。確かに自分は「バリュー投資という宗教」の信者なんだなということをはっきり自覚できましたし、コインの裏側(モメンタム投資家から見ると表側)も見る事によって、投資パフォーマンスは更に改善できるし、また絶対にそうしなくてはならない、と固く決意しました。そして、 我々バリュー投資家にとって、モメンタム投資は敵ではなく、血の繋がった、顔立ちの良く似た親戚のおいちゃんなのである ということもようやく腹の底から理解することが出来ましたね。(続く)

Oct 29, 2017

-

バリュー投資とモメンタム投資はコインの表と裏の関係(株式投資本オールタイムベスト61位、ウォール街のモメンタムウォーカー個別銘柄編3)。

さて今日は株式投資本オールタイムベスト61位ウォール街のモメンタムウォーカー 個別銘柄編 (ウェスリー・R・グレイ、ジョン・R・ボーゲル著、パンローリング社) の第3弾です。 今日はある意味でこの本の「まとめ」となっており、非常に出来の良い序文から見ていきましょう。 モメンタムは、あなたのおじいさんでも理解できるシンプルな戦略だー「強いものを買え」ということだ。 モメンタムは公然の秘密 なのだ。過去に強かったものを買うという戦略は 200年以上に及ぶ成功の歴史 を持つ。これは 効率的市場仮説(EMH)に大きな打撃 を与えた。 じゃあ、みんなモメンタム投資家になればよいじゃないか。でも、これを阻む理由が2つある。 1つは、投資家達には根深い行動バイアスがあるため、アンチモメンタムトレーダーになってしまう こと、 もう1つは、モメンタムを利用したいと思っているプロにとって、市場の制約によってモメンタム投資に踏み切れない ということだ。 バリュー投資の場合、この予測エラーは大概の場合はネガティブなニュースに対する「過剰反応」 として現れる。一方、モメンタム投資の場合、予測エラーは意外にもポジティブなニュースに対する「過小反応」 ととらえられることが多い。。。つまり、 バリュー投資とモメンタム投資は同じ行動バイアスのコインの表裏一体の関係にある。 、、、この序文、凄くないですか? つまり、バリュー投資とモメンタム投資は対立する概念ではなく、同じものを違う角度から見ているだけ、ということなんですね。私はこの序文を読んだ飛んだ時に、全身に鳥肌が立ち、同時に一気に頭の中の霧が晴れる思いがしました。更に言えば、 私達バリュー投資家はコインの片面しか見ていない ということでもあるんですね。(続く)

Oct 28, 2017

-

2017主力株概況29位、ウェッズ。

さて今日は当ブログ一番人気を誇る 2017主力株概況シリーズ です。 29位 7551 ウェッズ (東JQS、9月優待) ◎◎ PF時価総額29位の準主力株は、アルミホイール主体の自動車部品・用品卸でトップクラスのウェッズです。前回2016年は26位でしたが、この1年間株価がほぼヨコヨコで推移したことにより、少し順位を下げての登場となりました。 現在の株価は711円、時価総額115億円、PBR1.00、自己資本比率は73.6%と良好、今期予想PER9.54、配当利回り3.7%(26円)、総合利回り3.9%(26+2=28円)で、優待は1000株保有で2000円相当、2000株保有で5000円相当、10000株保有で10000円相当、20000株保有で20000円相当のクオカードです。 ↑ このくらいの高額のクオカードが財布に入っていると、コンビニで「王様気分」で買物が出来て非常に気分がいいんですね。(笑) さてウェッズはあまり成長力はないですが、指標的に十分に割安ですし、またしっかりとした総合利回りも出ていますし、自己株式の償却をするなど「株価に意識を向けた経営」をしてくれていますし、非常に安定感のある良い銘柄です。 ところで前世紀の大投資家のジェラルド・M・ローブは、 あなたの持っている銘柄全てが資金全体の値上がりに貢献すべきだ。それは、ボートの漕ぎ手全員が力を出し切らなければならないのと同じ理屈である。 と述べました。 そして私はこのローブの金言を常に胸に抱いており、ポートフォリオ最上位銘柄に関しては、リスクとリターンのバランスを極限まで突き詰めて考え、常に最も期待値が高いと考えるところでコチコチに固めて戦っています。 ただ、正直に言うと、そういった銘柄ばかりだと「ちょっと疲れる」のも事実なのです。尊敬するローブ先生に反論するわけではないのですが、実際のポートフォリオ運営ではある程度の「遊び」がないと何だか楽しくないし、リラックスして戦えないのです。あまりにもキチキチにPFを組むと、なんというか精神的に「最短距離でコーヒーの絞りかす」になってしまいそうな、燃え尽きてしまいそうな感じがするんですね。 そういった意味において、指標的に割安で株価推移も実にマイルドなここウェッズは、私にとって心地良い「午後の紅茶」的な銘柄なのです。これからもポートフォリオのこのくらいの順位で緩々とホールドして応援していけたらいいなあ、と考えています。2017主力株概況シリーズ 免責事項2017主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、死んだ目の魚になっていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.000%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Oct 27, 2017

-

光と闇の交差点 2017。

さて私の日記の根幹を成す2017主力株概況シリーズですが、ここまでで主力銘柄の紹介が終わりました。 尚、今年の主力株概況シリーズでは全部で4銘柄を公開除外とさせて頂きました。その理由は以下のいずれかとなります。1. すでに主力株だが、超主力化を視野に更に買い増しを進めている。2. すでに主力株だが、今後の業績と株価推移によっては更に大きく買い増しをする可能性がある。3. この先に株価上昇のきっかけと成り得るカタリストが「一定の確率」で発生することが見込まれているが、記事にしてしまうと「ネタバレ」になってしまう。もしくは、カタリストの発生確率に悪影響を与える可能性がある。4. 上記以外で、特別なやんごとなき理由がある。 ところで主力のすぐ下の準主力群ですが、現在とても興味深くて面白い状況となっています。 かつては主力だったものの株価上昇に伴う割安度の低下やファンダメンタルズの悪化で力を落とし、順位を下げながらも辛うじて準主力でなんとか踏み止まっている銘柄。 多くの有望株が犇(ひしめ)きあう「優待株いけす」から、幾多のライバル達を跳ね除けて、ついに新たに準主力の地位にまで息せき切って這い上がってきた銘柄。 新旧勢力が複雑に入り乱れ、大変混沌とした面白い、活気のある状況となっています。そんな、「光と闇のクロスロード」 準主力銘柄群がどのような編成となっているのか、それでは早速次回から見て行きましょう。。。。。

Oct 26, 2017

-

モメンタムとバリューの出所は本来同じ(株式投資本オールタイムベスト61位、ウォール街のモメンタムウォーカー個別銘柄編2)。

さて今日は株式投資本オールタイムベスト61位ウォール街のモメンタムウォーカー個別銘柄編 (ウェスリー・R・グレイ、ジョン・R・ボーゲル著、パンローリング社) の第2弾です。 さて監修者で辛口で知られる長尾慎太郎氏は、 20世紀後半に月探査機が飛ぶまで人類がダークサイドムーンを見る事ができなかったのと同様に、CAPM(キャップエム:資本資産価格モデル)をはじめとした既存の理論体系に勇気をもって異議を唱え多角的な分析を行う著者たちのような人々が現れるまで、株式投資の世界ではモメンタムの真実に光が当てられることはなかった。 モメンタムとバリューの出所は本来同じ であり、それらは人間の持つ行動バイアスの表と裏の関係にある(バリュー投資の機会は悪いニュースに対する過剰反応から生じ、モメンタム投資の機会は良いニュースに対する過小反応から生まれる)ゆえに、 モメンタム投資とバリュー投資とは直交しており、ポートフォリオ内で互いに高度に補完し合える ことを示したことには大きな意義がある。 と激賞しました。そして私の個人的な感想を早くもここで述べさせて頂くと、 この本は私が数年前に思い付いてその後ブラッシュアップし続けてきた、現在の自分の投資理論の根幹を成す バリュー → モメンタム戦略 の新たな理論的依拠ともなる超重要作である、ということでした。 さて今日はまず目次を見ておきましょう。 第1部 モメンタムを理解する は、正直に言って 捨てページが全くない、読み出したら感動で震えの止まらない凄まじい出来 です。 一方第2部は、(著者たちはこの第2部の方こそがメインディッシュと考えているようでしたが) 実験的な、仮説的な理論展開が多くて、私の目には全体としてはややクオリティが落ちるように映りました。ただし、その一部にとんでもなく良い部分もありました。尚、この第2部の「大トロ」の部分だけは今回の書評ではカットさせて頂いています。私も投資家としてこれからもずっとご飯を食べていかなくてはならないので、どうかご了承ください。(汗) さて、それでは次回から、いよいよ本文を見ていくことと致しましょう。(続く)

Oct 25, 2017

-

2017PF概況557位、明和産業。

さて今日は通常の2017PF概況シリーズです。557位 8103 明和産業 (東1、3・9月優待) ◎ PF557位は、化学品、樹脂主体の中堅商社の明和産業です。 現在の株価は514円、時価総額215億円、PBR0.73、自己資本比率は47.5%、今期予想PER11.93、配当利回り1.6%(8~12円)、総合利回り2.5%(8+5=13円、優待はクオカードのみで計算)で、優待は100株保有で年1回500円相当のクオカード(保有半年以上が条件)などです。 明和産業は指標的に十分に安く、PF下位としてはとても良い銘柄であると評価しています。

Oct 24, 2017

-

株式投資本オールタイムベスト61位、ウォール街のモメンタムウォーカー 個別銘柄編。

さて今日は株式投資本オールタイムベストです。第61位は、ウォール街のモメンタムウォーカー 個別銘柄編 (原題:Quantitative Momentum: A Practitioner's Guide to Building a Momentum-Based Stock Selection System ウェスリー・R・グレイ、ジョン・R・ボーゲル著、パンローリング社)です。 2017年11月3日初版第1冊発行の最新刊ですが、その出来栄えの良さ・メッセージの重要さは只事ではなく、今回多くの有力書籍を押しのけて、オールタイムベスト第61位で「緊急登場」してきました。ここまでのところ、 2017年断トツナンバーワンの投資本 ですね。 最初に読んだ時、私は「モメンタム投資に関して残っていた疑問の霧が自分の中でみるみると晴れていく。」のを実感したと同時に、「この本は、現時点で私の投資家としての明白なエッジ(優位性)に繋がる神本だ。出来れば誰にも紹介したくない。秘密にしておきたい。」とも正直に言って感じました。 ただ私は2年半前にこの株式投資本オールタイムベストシリーズを開始した時に、「今後は良い本を以前の様に秘密にするのではなく、逆に自らが持つ力を極限まで振り絞って多くの書評を書き、その勉強の過程とブログで公表するという高いプレッシャー&緊張感を通じて、投資家として更に一段大きく成長することにしよう。」と決めていたので、それでこの日記もルールに従って仕方なく書くことにしました。(汗) それでは始めます。。。、、、、、、と、その前に、「モメンタム投資って何なん?」と言う投資家の方々も未だにたくさんいらっしゃると思うのですが、そういう方はモメンタム投資総論となる、2015年発売の歴史的金字塔 ウォール街のモメンタムウォーカー の書評を先にご覧下さい。 でもこんなことを言ってもめんどくさがってリンクを押さない方が多いでしょうから、改めて当時の書評の目次を貼っておきます。(笑)1. 総論 2. なぜモメンタム投資は有効であり続けているのか? お勧め 3. モメンタム投資の偉人達を俯瞰する 4. モメンタム投資とは何か? お勧め 5. フレッシュモメンタムとリターンリバーサル 皆様準備はよろしいでしょうか? つまり今回紹介する本は、アントナッチの神本の「続編&各論」的な性格を「若干」帯びているということなんですね。但し、念のために申し添えておくと、この2冊は著者も別ですし、その内容も全く195度くらい異なります。 そして本書の不可思議な邦題には、版元のパンローリング社の「インデックス投資家のバイブルとしてあまりにも高名な ウォール街のランダム・ウォーカー に敢えて似た書名にして、注目を集めて多くの投資家に売り捌こう。」という意図が見え隠れしていますが、2冊ともとてつもなく素晴らしい内容なので、このような 「C級のジャンク品の紛い物」 の様なネーミングを個人的には非常に、涙が出る程に残念に思っています。 後、いつかは言おうと思っていたことなのですが、パンローリング社は投資本を再発売する時に頻繁にかつ気軽に邦題を変更するのですが、これは本当にリアルガチで辞めて欲しいと願っています。 私は「株式投資の真正ジャンキー」なので都会の巨大な本屋さんに出かけると買い物かごを片手に「投資本をオラオラで大人買い」するのですが、そういう時は精神状態が絶頂に高揚しているので、もう既に持っている本でも装丁(ジャケット)と題名が全然違っていると、別の本であると誤認して勢いで買ってしまう事が多々あるのです。 そして家に帰ってウイスキーをチビチビ遣りながら読んでいると、「あれ?、何故だか自分にはこの本の先が読める。! 私は株式投資を愛するあまり、1万時間の法則を超えて、ついに相場の神に愛されて投資の天才になったのかもしれない。!!」と真夜中に一人絶叫するのですが、次の日の朝起きてみると、既にその本が本棚に元々鎮座していたことに気付いて、「くそー、またパンローリングにやられた。マジで殺す。」とむせび泣き続けているのです。。。 すいません、少し脱線してしまいました。本当は私はパンローリングを愛していますのでお許し下さい。 それでは皆様のウォーミングアップが済んだところで、いよいよ明日からはこの「新世代の傑作」の大トロのベストオブベストの部分だけを一緒に見ていくことと致しましょう。(続く)

Oct 23, 2017

-

2017主力株概況28位、フジコー。

さて今日は 2017主力株概況シリーズ です。28位 3515 フジコー(東JQS、3月優待) ◎◎ PF時価総額28位の主力株は、不織布・フェルト総合メーカーのフジコーです。今回PF上位の一角に初登場となりました。 現在の株価は3485円、時価総額35億円、PBR0.35、自己資本比率は72.6%と良好、今期予想PER13.94、配当利回り1.2%(40円)です。フジコーの優待は1000株保有で2000円相当のクオカードなどでしたが、2017年9月に5株→1株への併合があったため、来年2018年3月期の優待内容は現時点では不明です。ただIRによると、「いずれにせよ制度を廃止することはない。」とのことでした。 さて、私が典型的に好きな優待バリュー株の条件として、 超低PBR、好財務、不人気 という事があるのですが、 フジコーはその全てを高いレベルで満たしている小粋な銘柄 です。 フジコーは長年利益水準が低くて苦しんでいましたが、この数年でようやくまともに利益の出る体質に変貌しています。IRによるとその理由は、以下の3つとのことでした。1. コストダウンによるもの。原材料を安く仕入れることに力を入れている効果が出ている。具体的には海外製(中国や韓国)の安いボロ布をうまく使いこなせるようになり、ようやく利益が出始めた。2. 生産工程の改善の効果。3. 2016年3月期に固定資産の減損処理のデカいのをやったこと。そのおかげで減価償却負担が無くなった。 またフジコーの高度で精緻な不織布加工特殊技術による電極用フェルトは、大規模蓄電池であるNAS電池(極材にナトリウムと硫黄を用いた高温作動型二次電池)の心臓部に使われているのですが、このNAS電池は今後大きな伸展が期待されています。 更にこの大規模蓄電池には、NAS電池のライバルとしてレドックスフロー電池(バナジウムなどのイオンの酸化還元反応を利用して充放電を行う蓄電池)というものもあるのですが、これに関して フジコーは住友電工との共同特許の取得 を目指しています。 この大規模蓄電池に関して、「NAS電池とレドックスフロー電池のどちらがより有望なのか?」 もIRに質問したのですが、「今のところNAS電池が先行している。ただ(フジコーは)両者に関与しているので、どっちも伸びて欲しいと願っている。」とのことでした。 そしてこの、 大規模蓄電池は、太陽光発電や風力発電等の不安定な出力を平準化させるため、あるいは余剰電力を貯蔵するために、エネルギーマネージメントの観点から、資源に乏しい日本にとっては今後大変重要な存在になっていく と考えられています。 以上、 超低PBRで業績急改善中&大きな将来性のある「大規模蓄電池関連銘柄」であるフジコー を、今後PF上位の一角として楽しくホールドして応援していく予定です。2017主力株概況シリーズ 免責事項2017主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、死んだ目の魚になっていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.000%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Oct 22, 2017

-

株式投資本オールタイムベスト60のまとめ。

さて大変なご好評を戴いて参りました 「株式投資本オールタイムベストシリーズ」 ですが、今日はその ベスト60 をまとめておきます。 私が投資家としての生を受けて今年で17年。今までに寝る間を惜しんで読み倒してきた数百冊の投資本の中のまさに「ベスト・オブ・ベスト」であり、今この日記を書いている机から6秒以内に手が届くところに全てがある、投資家としての「全幅の信頼を寄せている」本たちです。 そして同時にこの記事は、私の投資家としての 「ある意味での集大成」 とも言える内容でもあります。このベスト60には私がどのような投資家であり、何を大切にしているのか、そしてどういうことを考えて毎日を戦っているのか、の全てが表出していると思っています。 全部読めば実力UP間違いなし、まさに「永久保存版」 絶対の自信を持って皆様にお届けする渾身の日記を、それでは始めましょう。 1~10位 11~20位 21~30位31~40位41~50位 なお未読の方は「持てる筆力の全てを尽くした」完全燃焼の上記のベスト50を是非今すぐに御覧下さい。 51位 決算書はここだけ読め!(前川修満著、講談社現代新書) 世の中に溢れている決算書読解本は「無駄に、かつ不必要に、難し過ぎる。」ことが多いです。私達投資家は別に決算書を作れる必要はなく、ただちゃんと読めさえすればそれでいいんですね。この本は、投資初心者が決算書について学ぼうとするとき、「一番最初に読む本」として極めて優れていると思います。1. 総論2. 決算書はここだけ読め!3. キャッシュフロー計算書編52位 ピット・ブル (マーティン・シュワルツ著、パンローリング社) 著者のマーティン・シュワルツは、永遠の名著マーケットの魔術師にも登場する「チャンピオントレーダー」であり、また「9年もの間ファンダメンタルでやっていたがうまくいかず、罫線屋(テクニカル分析)で金持ちになった。」との印象深い言葉でも知られています。つまり、投資手法と言うのは「自分の能力と性格」に良く合っていることが大切なんですね。1. 総論2. ダウンしても10カウントを待たずにまた立ち上がらなくてはならない。 お勧め3. 負けた時にはどうすれば良いのか?4. 儲けたお金を使うことが、今までの努力が報われる1つのあかし53位 完全なる投資家の頭の中(トレン・グリフィン著、パンローリング社) 世界一の投資家である ウォーレン・バフェット の投資参謀で、一心同体のパートナーとして知られるチャーリー・マンガーの極めて独特な考え方と、厳選した言葉で核心を突く能力に光を当てて紹介した興味深い1冊です。 マンガーの言葉と言うのは非常に面白い ことで知られています。 超一流の投資家の頭の中というのはとにかく「普通じゃない」 んだな、ということが良く分かりますね。54位 投資される経営、売買される経営 (中神康議著、日本経済新聞社) 著者は、エンゲージメント(友好的対話型)投資を標榜するみさき投資株式会社の代表取締役社長の中神康議氏です。 この本が凄いのは、投資家視点ではなく経営者目線で、投資家とはどういう生き物なのか、何を考えてどう行動しているのか、どうすれば短期売買の対象ではなく長期投資の対象として会社を見て貰えるのか? を語っているところ です。 世の中に溢れている株式投資本のほとんどは我々投資家が自らの目線で書いたもの です。ところが この本は経営者側の視点から「投資家と言う不気味で得体の知れない生物」の生態が描かれており、それが非常に新鮮かつ有益 なのです。 日本人著者が書いた投資本としては恐らくオールタイムベスト10に入るくらいの傑作 だと思いますね。1. 総論2. 株は買値が致命的に大切3. 日本株市場では「長期投資家」では通用しない4. 個人投資家は流動性の無さを武器にできる5. 資産バリュー・収益バリュー・成長バリュー お勧め55位 マネーと常識 (ジョン・C・ボーグル著、日経BP社) 著者のボーグルは、世界最大のインデックス運用会社バンガードグループを1974年に設立し、翌1975年に世界初のインデックスファンドを創設した人物です。そして1999年には「フォーチュン誌」が「投資業界における4人の巨人」の1人に数えたこともある、まさに 「インデックス界の聖人」 です。 ボーグルの「インデックス愛」が強すぎて、コテコテのアクティブ投資家である私にはちょっと胸焼けする部分もあるのですが、全体として本当に素晴らしい内容です。「インデックス投資家のバイブル」ともなっている最高の1冊ですね。1. 総論2. インデックスファンドはアクティブファンドよりも明白に優れている3. すべてのインデックスファンドが同じように作られているわけではない4. ファンダメンタル加重型インデックスは時価総額加重型インデックスに勝つ お勧め5. インデックスを圧倒的に凌駕するアクティブファンドは少ないが、しかし確実に存在する 超お勧め56位 出来高・価格分析の完全ガイド (アナ・クーリング著、パンローリング社) 彼女(著者は女性です)の投資手法は、マーケットは常にインサイダー(大口投資家・マーケットメーカー)によって操作されているという前提の下で、 VPA(Volume Price Analysis:出来高・価格分析) というテクニックを用いて市場に対峙するというものです。 バリュー系、テクニカル系を問わず、また短期・中期・長期を問わず、ありとあらゆるタイプの投資家にとってこの本は、斬新な知的興奮を与えてくれると思います。鮮烈な1冊ですね。1. 総論2. アキュミュレーションとディストリビューション お勧め3. ストッピングボリュームとトッピングアウトボリューム57位 有価証券報告書の見方・読み方第9版 (あずさ監査法人編、清文社) 難しくてとっつきにくい「有価証券報告書」の読み方を懇切丁寧に分かりやすく解説してくれるベストセラーで、初版が刊行された平成5年から定期的にアップデートされ、最新版となる第9版は平成27年版となります。 この本の良さは、 有価証券報告書をその書式通りに網羅的に徹底解説してくれている点 です。一度ざっと読んだうえで本棚に置いておくと、有報を読んでいて難しくて良く分からない箇所があった時に、さっと取り出して「辞書」として使う事が出来て最高に役立つんですね。1. 前編2. 後編58位 スーパーストック発掘法(ジェシー・スタイン著、パンローリング社) この本の特徴は著者自身の失敗談が豊富に書かれており、また飾らない本音満載の内容である所です。 また株で一番難しくかつ大切なのは何と言っても売り時です。何故ならそれが投資成績に最もダイレクトにかつ致命的な影響を与えるからです。 ところが、この株の売り時を分かりやすく徹底解説した本というのは滅多にありません。何故かというと、「複雑で確実なものがなく、曖昧で茫漠としており、言語化するのがとても難しい」からです。ところが、このジェシー・スタインの名著は株式投資の「肝の中の肝」である株の売り時について真正面から取り組んで解説してくれており、本当に最高の、奇跡の1冊となっています。全投資家必読の 新時代の名著 ですね。1. 総論2. 怖がっていては勝てない3. あなたのアイデアが主流メディアに登場し始めたら、それは売り時4. 金融街の人々はいつもウソをつく お勧め5. リベンジトレードは必ず失敗する6. あなたの戦略はあなた独自のものでなければならない7. バリュートラップ地獄に真っ逆さま8. 株式投資で勝ち残るにはモメンタム投資の考え方を取り入れることが肝要 お勧め9. どこで売るかはどこで買うかよりも1000倍重要 超お勧め59位 富者の集中投資 貧者の分散投資 (フレデリック・R・コブリック著、パンローリング社) ビッグマネーを掴むには一握りの偉大な銘柄さえあればよい、という集中投資の大切さをアツく説いた一冊ですね。60位 チャールズ・エリスが選ぶ大投資家の名言 (チャールズ・エリス著、日本経済新聞社) この本は、イェール大学卒業後、ハーバード・ビジネス・スクールで最優秀のMBAを取った超秀才であり、「世界最高峰の頭脳と編集能力を誇るチャールズ・エリス」が、我々のために世界中からベストオブベストの投資書籍・論文だけを厳選して紹介してくれるものです。 一言でいえば、 株式投資本のベスト盤&最高の一冊 ということですね。♬ 1. 総論2. 株式投資のルール3. 株は、どう考えても、配当のためだ4. ポートフォリオの中に債券の居場所はない お勧め5. マーケット・タイミング戦略は有効か? お勧め6. テンプルトン卿の22か条の教え7. 重要なのは忍耐力8. 天国にまで登る梯子など無い 以上、みきまるの優待バリュー株日誌特別編 株式投資本オールタイムベスト60 でした。

Oct 21, 2017

-

2017PF概況556位、サンメッセ。

さて今日は通常の2017PF概況シリーズです。 556位 7883 サンメッセ (東JQS、3月優待) △ PF556位は、総合印刷の中堅のサンメッセです。 現在の株価は522円、時価総額93億円、PBR0.88、自己資本比率は56.9%、今期予想PER44.24、配当利回り1.2%(6円)、総合利回り3.1%(6+10=16円)で、優待は100株保有で1000円相当のクオカードです。 サンメッセの優待クオカードは毎年盤面がとっても可愛いんですね。今日は折角の機会なので、過去数年分を見ておきましょう。 うーん、使うのが勿体無いくらい印象的なクオカードですね。♬ さて、サンメッセは指標的には大して見るべきところはないですが、1単元が5万円台の銘柄で1000円のクオカードが戴けるのは無条件に嬉しいですね。現行の優待制度が続く限り、これからも末永くホールドして応援していく予定です。

Oct 20, 2017

-

天国にまで上る梯子などない。(株式投資本オールタイムベスト60位、 チャールズ・エリスが選ぶ大投資家の名言8)。

さて今日は株式投資本オールタイムベスト第60位チャールズ・エリスが選ぶ大投資家の名言 (チャールズ・エリス著、日本経済新聞社) の最終回第8弾です。 今日は 1966年のディーン・マシーの「ウォール街の50年」 の一節を見ていきましょう。1. 市場では7年から10年に一度は投機が過熱し、パニック的な暴落が訪れる。借金をしている者は著しく不利になり、手元資金に余裕のある者は有利になる。→ 日本市場と言うよりも、歴史的な高値圏にあるアメリカ株市場にそろそろ暴落が来ても不思議ではない様に個人的には感じています。2. 極端な状態は長続きしないものだ。 天国にまで上る梯子などない。「新しい時代が来たのだ」などと叫ぶ人もいるかもれないが、従来からの法則はやはり有効だろう。→ そうですね。私はこれまでもそうでしたが、これからも極力、オールドファッションドで古ぼけた、古典的で地味な優待バリュー株に限りなく特化して丁寧に戦って行きたいと考えています。6. 楽観的であろうとするのは誤りではない。しかし同時に、最悪の事態をも予想しておくことだ。→ どことなく マックス・ギュンター の名著 ツキの科学 を想起させる素敵な言葉ですね。7. 他人の証券購入のために、手数料なしでアドバイスしてはならない。→ これはいい指摘ですね。私も常に気を付けています。 さてこれでこの本の紹介は終わりです。文字通りの最高の1冊ですね。未読の方は是非。

Oct 19, 2017

-

市場の暴落に見舞われたら。

いやあ、このところ好調な市場環境が続いていますね。私もその恩恵を受けて久方ぶりに穏やかな日々を過ごしています。 ただ、短期的に見るとやや過熱感のある相場であり、どこかでは大きめの調整・暴落が来そうな気もしています。 投資家の中にはヘッジをかけて暴落相場に備えている方も一定数いらっしゃると思うのですが、私はもうずっと以前から、マーケットタイミングは一切計らずに常にフルインベストメントという方針を貫いています。 その理由は、 高い確率でマーケットタイミングを計ることが困難である以上、単純にフルインベストメント戦略を取った方がトータルでプラス であるという判断と、それよりも何よりも、 市場に「稲妻が輝く瞬間」を絶対に逃したくない という強い思いがあるからです。 ただ、 私のやり方だと当然の帰結としてマーケットの暴落には100%巻き込まれる、市場の荒波にさらわれて深い海の底に引きずり込まれる ことになります。 そして、実際に市場の暴落に見舞われたら、、、、、、 クルクルクルクルと荒波に巻かれながら、、、、、、、 ブクブクブクブクとマーケットと一緒に海の底まで沈んで、、、、、、 ようやく辿り着いた海の底で、その時の持ち株の中で最も総合戦闘力が低い所を売って、代わりに飛び切り価値の高い新しい魚を仕込めればそれでいい、 暴落のドサクサを利用してより筋肉質で強靭なポートフォリオを作り上げることが出来ればそれでいい そう私は考えています。

Oct 18, 2017

-

2017PF概況555位、コナカ。

さて今日は通常の2017PF概況シリーズです。555位 7494 コナカ (東1、3・9月優待) ◎~◎◎ PF555位は、紳士服業界3位のコナカです。現在の株価は603円、時価総額188億円、PBR0.36、自己資本比率は62.1%、今期予想PER38.41、配当利回り3.3%(20円)、総合利回り8.3%(20+30=50円、100株優待1セットのヤフオク平均落札価格は1500円。)で、優待は下記の通りです。 コナカは低PBR、好財務、高総合利回りの3つを兼ね備えた非常に魅力的な銘柄です。私は何故かここを今まで見逃していて、つい先日ようやく参戦しました。(滝汗) 私は優待族を17年もやっているのに未だにこんなことがあるのです。株式投資の世界は本当に奥深いですね。 それにしても最近の株高で「低PBR&好財務」の銘柄は急激に減少しつつあります。その意味では、コナカはもう少し評価されて当然の様な気がしますね。

Oct 17, 2017

-

重要なのは忍耐力(株式投資本オールタイムベスト60位、チャールズ・エリスが選ぶ大投資家の名言7)。

さて今日は株式投資本オールタイムベスト第60位チャールズ・エリスが選ぶ大投資家の名言 (チャールズ・エリス著、日本経済新聞社) のクライマックス第7弾です。 今日は 1930年のフィル・キャレットの名著「相場に成功する法」 から、株式投資で成功するために守らなければならないルールについて見ていきましょう。 90年近く前の本とは全く思えないほど、その法則のほとんどが2017年現在でも通用します ね。 5. 損切りは素早く、益出しはゆっくりと。→ これが株式投資の基本&コツの1つですね。 ちなみに損切りを素早くしなくてはならないのは、 損失は癌細胞と同じ で投資家の身体を急速かつ劇的に蝕むからであり、同時に 適切な損切りを徹底することは癌サバイバーになれることと同義 だからです。 私達投資家はどんな環境下であっても絶対に生き抜くことが何よりも大切 なのです。尚、上記リンクはオリバー・ベレス&グレッグ・カプラの超名著 デイトレード の書評の一節ですが、未読の方は是非御一読下さい。6. 情報開示が不十分な銘柄に、ファンドの25%以上をつぎ込まないこと。→ 少しニュアンスは違いますが、現代最高峰のモメンタム投資家の マーク・ミネルヴィニ も、「ポートフォリオの25%を限度に、特定のポジションにできるだけ多くの資金を集中させる」と述べていました。私はこれを ミネルヴィニの25 と命名して、実際に自分の日々のポートフォリオ管理で使用しています。8. 自ら情報収集に努力し、決して他人にアドバイスを求めないこと。→ 情報過多の今の市場では特に大切なことですね。9. 証券を評価する際、画一的な数式を使わないこと。→ CAPM(資本資産評価モデル)では決してお金持ちにはなれない、ということですね。(笑) 保有する証券をこのように再検討するのは、半年に一度で十分である。やりすぎると、頻繁に株を売買しなければならず、決してプラスにならない。忍耐力こそ、相場で成功する上で最も重要な要素 の一つである。 株価がその本来の価値を正しく反映するようになるには、何年と言う時間がかかる こともある。 あまり言及される事は無いですが、この「忍耐力」は株式投資において本当に大切です。 超名著 価値の探求者たち の中で、 ウィリアム・ブラウン が述べた、 保有株から得られるリターンの80~90%は、その株を保有している全期間のうちの2%~7%という短い期間に稼ぎ出されている。そのほかの期間において、株はほんの少しのリターンしか生み出さない という金言を思い出しますね。(名残惜し過ぎる最終回へと続く)

Oct 16, 2017

-

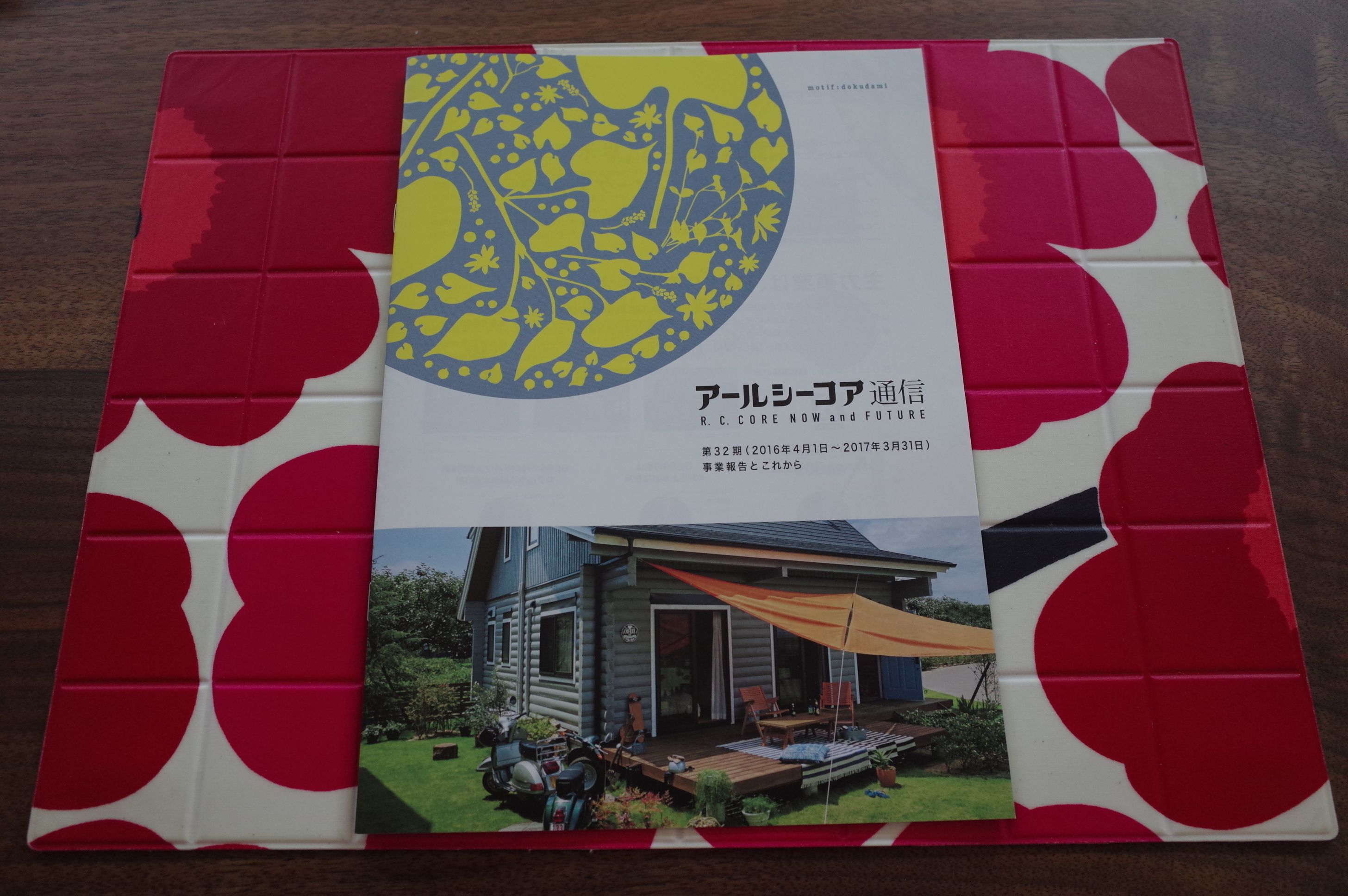

2017主力株概況27位、アールシーコア。

さて今日は当ブログ1番人気の 2017主力株概況シリーズ です。 27位 7837 アールシーコア (東JQS、3・9月優待) ◎◎ PF時価総額27位の主力下位銘柄は、丸太組み工法の住宅(ログハウス)でトップのアールシーコアです。株価上昇&買い増しによって、前回の38位から順位を上げてここで登場してきました。 現在の株価は1174円、PBR1.09、自己資本比率は45.9%、今期予想PER11.51、配当利回り4.1%(48円)、総合利回り4.5%(48+5=53円、優待品はオリジナルグッズのみをヤフオク平均落札価格の500円で換算)で、優待は下記の通りです。 この中で、アンケートに答えると戴けるオリジナルグッズには非常に力があります。バンダナ、マグカップ、軍手の3択から1つを選べるのですが、率直に言って少なくとも1000円以上の価値があると思います。なぜなら非常にクオリティの高いアイテムばかりだからです。 私は過去マグカップを狙い撃ちにしてきました。その理由は全部で3色あるマグカップをコンプリートしたかったからです。ただどの色が届くかは会社側の気まぐれでランダムなので私はなかなか全色が揃わず、夢が叶わずににいました。でも今年ついに、、、 目標を達成しました。控えめに言って、とっても嬉しかったです。ちなみにここの株主優待制度に関してですが、IRによると「1年後くらいをめどにオリジナルグッズの内容を入れ替えて変更するかもしれない。ただしいずれにせよ株主優待制度は継続する。」との事でした。 さて一般的に言って、住宅展示場と言うのは無防備に行くと非常に危険なところ です。売上成績のノルマに追われて万年飢餓状態の「客を殺すことしか考えていない」営業マンが涎をダラダラと垂らしながら牙をむき出しにして待ち構えており、やってきた客の後ろを金魚の糞の様について歩き、隙あらば無知な消費者に自社の住宅を強引に売りつけよう、何が何でも契約を取ろうと虎視眈々と狙っているからです。 私は以前投資を検討していた、とあるプレハブ住宅メーカーの展示場に「偵察のつもり」で気軽に小粋にスキップしながら鼻歌混じりで出かけたところ、その日から「夜討ち朝駆け」で営業マンが家にガンガンやってくるようになり閉口したことがありました。 ちなみにこの 住宅展示場の危険性 については、 プロが教える!! 忙しい人のための家づくりブログ というサイトの 住宅展示場へ行くのはちょっと待って と言う記事がとてつもなく秀逸ですので、是非併せて御覧になってみてください。間違いなく一読の価値があると思います。、、、、、、すいません、かなり脱線しました。 ただ、業界にそんな「焼き畑農業」的な悪習が蔓延する中、ここアールシーコアは、「住宅展示場で一切営業をしない。価値を分かってくれる、共感してくれる、好きな人にだけ買って貰えればそれでいい。」という実に潔い方針を貫いており非常に好感が持てます。IRによると、「当社の住宅はログハウスという特色があり、どうしても木材のクラックなどが発生する。そのため他社の規格品の均質なプレハブ住宅に較べるとどうしても完成度が落ちる。なので(他社の様な)押し売りをするのがそぐわない商品となる。気に入ってくれた人だけが買ってくれたらそれでいいというスタンスでずっと昔からやっている。」とのことでした。 実際私もここの展示場にちょっとドキドキしながら偵察に訪れたのですが、他社では絶対に避けて通れない「うざい営業」など1秒もなく、「完全放置プレイ」で心行くまで自由に探検が出来ました。 アールシーコアは超不人気の不動産系の銘柄ですが、過去の業績推移も比較的安定していますし、(上記データは四季報オンラインプレミアムより引用) ログハウスメインと言う業態にも特色がありますし、更には指標的に割安で配当利回りも非常に高いという極めて良い銘柄です。 ちなみに アールシーコアはDOE(純資産配当率)を7%程度にまで高めることを目標 としています。また このところ連続増配 が続いていますが、IRによると、「(連続増配については)明白に意識している。 当然業績次第ではあるが、今後も継続したい。」ということでした。 株主還元への意識が高い所もアールシーコアの魅力の1つ ですね。 以上、様々な魅力に溢れたアールシーコアを、これからも業績推移をしっかりと見ながら楽しくホールドして応援していく予定です。2017主力株概況シリーズ 免責事項2017主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、死んだ目の魚になっていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.000%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Oct 15, 2017

-

テンプルトン卿の22か条の教え(株式投資本オールタイムベスト60位、チャールズ・エリスが選ぶ大投資家の名言6)。

さて今日は株式投資本オールタイムベスト第60位チャールズ・エリスが選ぶ大投資家の名言 (チャールズ・エリス著、日本経済新聞社) の好評第6弾です。 今日は 「国際分散投資&逆張り投資の伝道師」 であり、 私が最も尊敬する投資家の1人 でもある ジョン・テンプルトン卿 の22か条の教えを見ていきましょう。1. 長期投資の目的はただ1つ。税引き後のリターンを最大化することである。3. 大多数の人々と違うことをしなければ、高いパフォーマンスを上げることはできない。4. 市場が最も悲観的になっている時こそ、買いのチャンスである。11. みんなと同じ証券を買えば、みんなと同じパフォーマンスになる。 逆張り思考の大切さを丁寧に教えてくれる金言ですね。17. 今の資産よりもはるかに割安のものに買い替えるのでなければ、その資産を売ってはならない。。。株式をある銘柄から別の銘柄へと乗り換える場合、後者が前者よりも5割以上価値が高いのでなければ、ペイしない。→ 私が株を売ろうかどうしようか考えた時に、常に心に留め置いている言葉です。18. 銘柄選択の特定の手法が脚光を浴びたら、それ以外の手法に変更すべきである。 ルール3で述べた様に、みんなと同じことをしていては平均以上のパフォーマンスを上げることはできない。→ 私も銘柄選択法については常に見直しています。2017年の今現在だと大きく分けて2つの極めて有力な、明らかな優位性のある手法を採用しています。ただ、その詳細をここで日記で明らかにすることは当然に出来ません。脚光を浴びたら自分が大変に困るからですね。(汗)19. いつも同じ資産を選んではならないし、いつも同じ銘柄選択法をとってはならない。投資家は常に柔軟でなければならず、固定観念にとらわれてはいけない。長期にわたって最大のリターンを確保するには、人気のある証券や手法から人気のないものにシフトする必要がある。→ 私がこの数年ずっと考え続けているのは、いつまで自分が専門とする優待バリュー株投資法が有効なのか?ということです。年々エッジが削られてきているのは事実ですし、いつかは専門外の非優待株の比率を上げざるを得ない日が来るかもなあ、とは覚悟しています。21. 集団的意思決定によって高いパフォーマンスが得られる事は無い。 自分一人で決めることだ。→ この言葉は深いですね。そして だからこそ規模の大きいアクティブファンドのほとんどが酷い成績 なのだろうと思っています。いやあ、テンプルトン卿の言葉はいつ読んでも、何度読んでも、最高ですね。 (続く)

Oct 14, 2017

-

2017PF概況554位、三光合成。

さて今日は通常の2017PF概況シリーズです。554位 7888 三光合成 (東2、非優待株) ◎ PF554位は、工業用樹脂部品の大手で自動車向けが主体の三光合成です。現在の株価は534円、時価総額137億円、PBR0.93、自己資本比率は33.3%、今期予想PER10.55、配当利回り1.9%(10~12円)で、優待はありません。 三光合成は2017年8月28日に東証ジャスダックから東証2部へと昇格を果たしました。ただこの後、更に東証1部に昇格するには株主数が足りない(2017年5月現在で2054名。昇格には2200名が必要)ので、今後株主優待を新設してくる可能性があると考えて、私はいわゆる「先回り買い」をしました。 優待新設があればもちろん嬉しいですし、無くても三光合成は元々指標的に非常に割安なので大負けするリスクもないですし、総合的に見て「ローリスク・ミドルリターン」の非常に良い銘柄であると考えています。

Oct 13, 2017

-

マーケット・タイミング戦略は有効か?(株式投資本オールタイムベスト60位、チャールズ・エリスが選ぶ大投資家の名言5)。

さて今日は株式投資本オールタイムベスト第60位チャールズ・エリスが選ぶ大投資家の名言 (チャールズ・エリス著、日本経済新聞社) の絶好調第5弾です。 今日は、ノーベル賞経済学者であるウィリアム・F・シャープの1975年の議論の一部である、 マーケット・タイミング戦略は有効か? について見ていきましょう。 答えは明快である。 「マーケット・タイミング」戦略を用いても、長期的には、年率4%以上の追加リターンを得ることは難しい。しかも、その各年の相場の方向についてかなり正確に予測出来なければ(10回のうち7回以上正解と言う程度)、「マーケット・タイミング」戦略はそもそも採用しない方がよい。 10回中7回以上正解できないのならば、マーケット・タイミング戦略は採用しない方が良い。 この金言に、ピヨピヨのひよこだった投資家初期に触れられたことは私の大きな宝物となりました。そしてシャープ博士の言葉をその依拠として、私は、 一切マーケットタイミングを計らずに、常に愚直に鼻血ギリギリまでフルインベストメント を貫く、という投資方針をここまでずっと堅持してきました。何故なら、 高い確率でマーケットタイミングを計ることが出来ない以上、どんな市場環境下であっても単純(シンプル)に堅牢(ロバスト)にフルインベストメントを貫いた方が遥かに良い と考えたからです。 ちなみにこの勝率についてですが、超名著 マーケットの魔術師 株式編 の中で、世界最高のトレーダーの1人として知られているスティーブ・コーエンは、 最高のトレーダーでさえ、利益を上げるトレードは63%に過ぎない。ほとんどのトレーダーの勝ちトレード比率は50~55%。つまり、間違いを犯す確率は非常に高い。 と述べました。 世界最高のトレーダーの勝率が63%なのに、70%の確率でマーケットタイミングを計ることが私達市井の街角投資家に果たして出来るものでしょうか? (続く)

Oct 12, 2017

-

2017主力株概況26位、トスネット。

さて今日は 2017主力株概況シリーズ です。26位 4754 トスネット (東JQS、9月優待) ◎◎ PF時価総額26位の主力銘柄は、建設現場やイベントの交通誘導警備が柱のトスネットです。「優待株いけす」から発掘され見出され、今回初めてのポートフォリオ上位への進出となりました。 現在の株価は1117円、時価総額53億円、PBR1.17、自己資本比率は63.3%と良好、今期予想PER8.26、配当利回り2.2%(25~30円)、総合利回り2.4%(25+2=27円)で、優待は、1000株保有で2000円相当、2000株保有で3000円相当、5000株保有で4000円相当のブルーベリージャムまたはブルーベリー商品セットです。↑ 写真は2016年に戴いた1000株優待品。 トスネットは交通誘導警備を柱とする実に地味な銘柄ですが、東北を地盤とし関東へも進出している同社 にとっては、今後数年は2019年のラグビーワールドカップや2020年の東京オリンピックなどのビッグイベントが目白押しですし、また世界中でソフトターゲットを狙ったテロが増加していることから、その対策としての民間警備業への需要は増すばかりです。 そして、 民間警備業への需要の増加によって警備料の単価が上がったことから、この数年のトスネットは営業利益率が急激に改善(上記データは四季報オンラインプレミアムより引用) しています。またIRによると、「業界の極度の警備員不足は続いており、この先も警備料の高止まりによって現状程度の利益率は引き続き確保できる見込み。」とのことでした。実にいい話ですね。♬ 更にトスネットは、「お祭りには電源車」という新たな「付加価値創出」となる電源供給事業に取り組んだり、 積極的なM&Aや地盤の東北から「北へ南へ」営業所を新設するエリア拡大戦略によってマイルドながら着実な成長を続けています。 またこの業界はとにかく不人気で人手不足な訳ですが、 規模と財力に勝るトスネットにはそれは有利に働いています。積極的なM&Aで着実な成長を続けるタクシー業界1位の 9035第一交通産業 なんかをどこか彷彿とさせる銘柄と言う印象ですね。またトスネットが専門としている 「交通誘導警備業界には他に有力な大手企業が存在しない」 ということで、そのニッチさも実に心惹かれるポイントです。 以上をまとめると、 トスネットは、指標的な割安さ、着実な成長力、堅牢な財務、魅力的な優待 の4つの魅力を兼ね備えた、実力派銘柄 という事です。 今後の業績推移をしっかりと見ながら、PF上位の一角で楽しくホールドして応援していく予定です。2017主力株概況シリーズ 免責事項2017主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、死んだ目の魚になっていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.000%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Oct 11, 2017

-

ポートフォリオの中に債券の居場所はない。(株式投資本オールタイムベスト60位、 チャールズ・エリスが選ぶ大投資家の名言4)。

さて今日は株式投資本オールタイムベスト第60位チャールズ・エリスが選ぶ大投資家の名言 (チャールズ・エリス著、日本経済新聞社) の好評第4弾です。 今日は、投資業界で尊敬を集める研究者・評論家であるピーター・バーンスタインの金言を見ていきましょう。 一般的に言えば、株式と現金からなるポートフォリオは、株式と債券からなる場合に比べて、長期的には同じ程度のリスクでより高いリターンを実現することができる。とすると、、、 無視されるべきなのは現金ではなく、むしろ債券 だ。 通常、現金の期待収益率は債券よりも低い。しかし、債券のリターンがプラスの場合の3割については、現金も債券並みのリターンをもたらす。しかも、債券のリターンがマイナスの時も、現金のリターンは常にプラスである。ということは、現金の期待リターンの低さを補うレベルまで、代わりに株の比率を増やせばよい。現金がマイナス・リターンをもたらすことはない以上、リターンの変動幅は債券を組み入れたポートフォリオと比較して上がることはない。 基本的には、長期債券のリターンが株よりも低く、リスク削減効果の面で、現金より劣ることに変わりはない。 債券をポートフォリオに組み入れるには明快な理由を必要とする。 原則として、ポートフォリオの中に居場所はない。 ポートフォリオの中に債券の居場所はない。 素晴らしい。。。 投資家としての初期段階でこのバーンスタインの金言に触れられたことは、投資家としての自分のその後に決定的な影響 を与えました。何故なら、 私は彼の言葉を15年以上片時も忘れる事は無く、その結果としてこれまでの投資家人生で一度も債券を買う事がなかった からです。そしてだからこそ、対インデックスでここまでのところ望外の良好な成績を残すことが出来たのだろうと思っています。(続く)

Oct 10, 2017

-

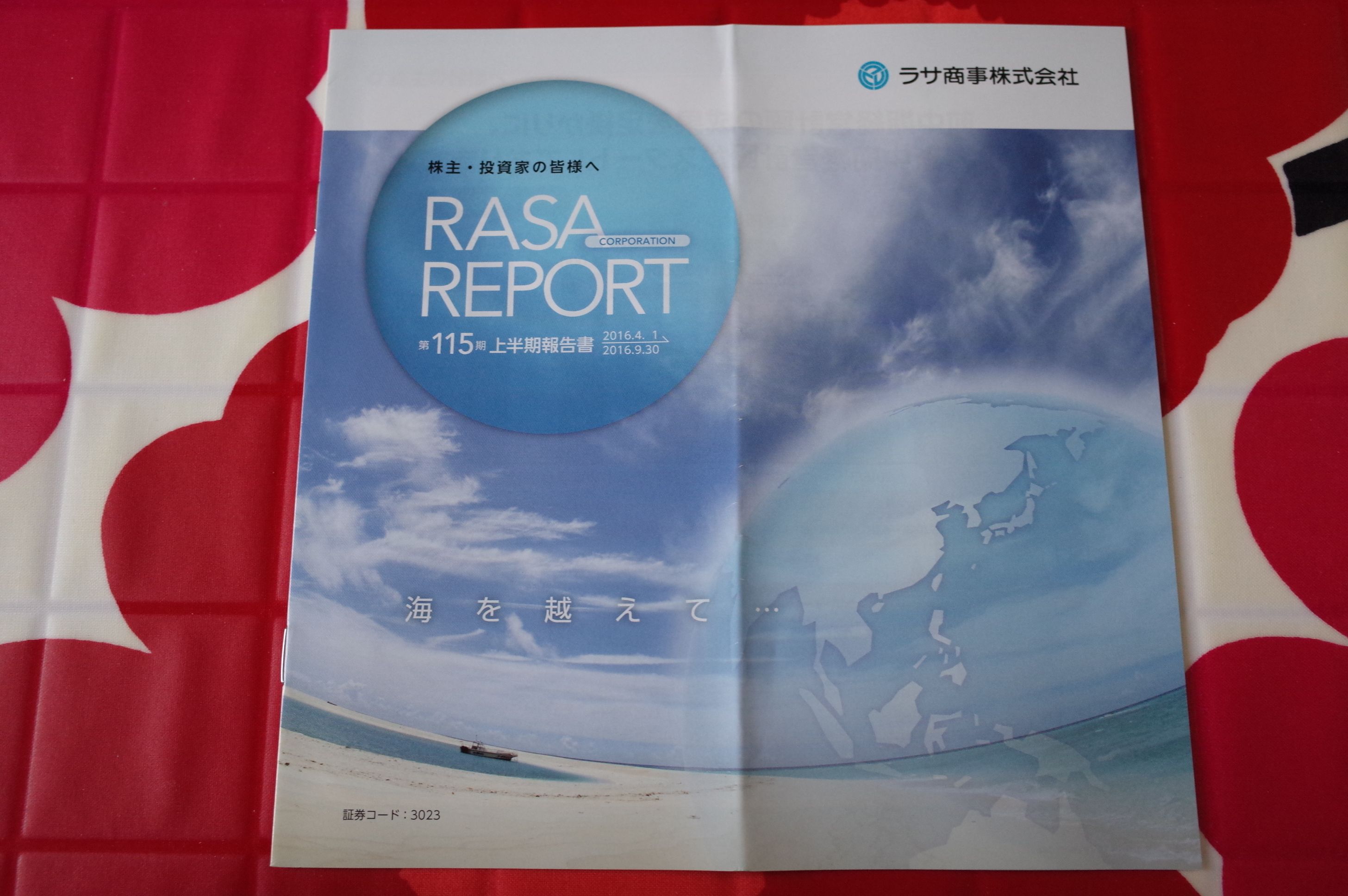

2017PF概況553位、ラサ商事。

さて今日は通常の2017PF概況シリーズです。 553位 3023 ラサ商事 (東1、3月優待) ◎ PF553位は、鉱物、金属素材や特殊ポンプ等の専門商社のラサ商事です。 ここは本当はもっと上の順位だったのですが、紹介し忘れていたようで、日記の下書きの片隅に埋もれているのを昨日発見し今日緊急でここで登場させました。(滝汗) 当ブログではたまにこういうことがありますのでご了承ください。 現在の株価は1050円、時価総額130億円、PBR0.88、自己資本比率は49.7%、今期予想PER9.57、配当利回り2.9%(30円)、総合利回り3.3%(30+5=35円)で、優待は100株保有で500円相当のクオカードです。1年以上継続保有の場合には1000円相当のクオカードへとグレードアップする長期株主優遇優待制度もあります。 ラサ商事は指標的にも実に安いですし、1単元も比較的小額で買いやすいですし、非常に良い銘柄だと思います。これほどの銘柄をPF深海で持てる幸せ。私達優待族は本当に幸せですね。これからも現行の優待制度が続く限りは末永くホールドして応援していく予定です。

Oct 9, 2017

-

株は、どう考えても、配当のためだ。(株式投資本オールタイムベスト60位、 チャールズ・エリスが選ぶ大投資家の名言3)。

さて今日は株式投資本オールタイムベスト第60位チャールズ・エリスが選ぶ大投資家の名言 (チャールズ・エリス著、日本経済新聞社) の好評第3弾です。 今日は、 資産運用の方法論について概念的な基礎を確立した投資家 として名高い、 ジョン・バー・ウィリアムズの 1938年の「投資価値の理論」 から印象的な一節を見ていきましょう。 株式の価値は配当総額によって決まるのであって、将来の収益によるものではない。株式価値というのは、「そこから何が得られるかによって決まる」ものなのだ。老いた農夫が子供に歌って聞かせているように。雌牛はミルクのため、めんどりは卵のため、そして株は、なんといっても配当のためだ。農園は果物のため、ミツバチはハチミツのため、そして株は、どう考えても配当のためだ。 いやあ、いいですね。一度読むと心から離れない不思議な魅力のある警句です。 以前にも言及しましたが、 結局私達投資家と言うのはどんなに高学歴でかつキンキンに知識武装していたとしても、結局の根本のところは「金融版のお猿さん」に過ぎない のです。大学院で厳かに&崇高に教えられているDCF法など実際の勝負の世界ではクソの役にも立たない、大切なのは何よりも現実に貰える「トチの実」の数であり、究極的にはそれが全てである、と言う根源的な事実を改めてしっかりと認識させてくれる、素敵な唄(うた)ですね。(続く)

Oct 8, 2017

-

2017PF概況552位、ティムコ。

さて今日も最終第4コーナーを回って大詰めを迎えた2017PF概況シリーズです。 552位 7501 ティムコ (東JQS、11月優待) 〇 PF552位は、フィッシング用品とアウトドア衣料ブランド「Foxfire」が主力で、比較的稀な11月優待銘柄のティムコです。そしてここは遠い昔には私の「最愛の優待株」の1つでもありました。 現在の株価は561円、時価総額19億円、PBR0.29、自己資本比率は81.9%で有利子負債は0、今期予想PER124.67ととにかく利益を出せないのが最大の欠点、配当利回り2.1%(12円)、総合利回り2.3%(12+1=13円、優待品のヤフオク落札価格は100~500円。ここでは最大限に厳しく100円で換算。)で、優待は100株保有で自社直営店舗のみで使用できる買物優待券(20%割引)1枚です。 ティムコは長年の業績不振が響いたのでしょう。今では上記のような割引優待券に変更になってしまいましたが、以前は100株保有で毎年1500円相当の趣向を凝らした楽しい優待品を戴くことが出来ました。毎年の品物は無骨さ・異質さ・丈夫さにおいて突出しており、私は極めて高く評価していました。アベノミクス下で新しく参戦された優待族の中には過去のティムコ優待の素晴らしさを知らない方もいらっしゃると思うので、今日は復習として過去の素晴らしい優待品群を懐かしく見ていきましょう。 まず最期となってしまった2011年優待品です。「Foxfireエコ箸」でした。コンパクトで丈夫で良い品物でしたね。 次に2010年優待品です。「Foxfireポータブルカトラリー3(フォーク、スプーン、ナイフを一体式にして収納できるカトラリーセット)」でした。品質が高くてしかも凄くカッコよかったです。 2009年は、「Foxfireステンレスマグ」でした。これは「昨年、同商品が大変ご好評をいただいたため、新色をご用意」とのことだったのですが、ステンレスの質感が際立ち、耐久性もあり本当に良い品物でした。 、、、と言うことでその前年の2008年も同じマグでした。そしてなんと2017年現在の今でも2つとも現役で使っています。下は2008&2009年優待品の貴重なツーショット写真です。 2007年は、保冷性・保温性に優れたソフトシェルタイプの「Foxfireクーラートートバック」でした。これは残念ながら2017年現在の今はどこに行ったのか行方不明で分からなくなりました。 2006年は「Foxfireセンチモパース」という開口部が広くて使いやすいコインケースでした。 貰った当時はジョギング時に使用していましたが、かなりぼろぼろになってしまい今では家の中で「余った小銭入れ」として静かに余生を過ごしています。 2005年優待品は「Foxfireサウンドポーチ」でした。 細かく収納が分かれていて面白い構造をしています。ピルケースにぴったりで私は2017年の今でも元気に愛用しています。 このようにティムコの過去の優待品は毎年シンプルなアイテムばかりでしたが、アウトドアブランドだけあって非常に丈夫で堅牢に作ってありとっても長持ちします。私はティムコの商品と言うのはあまりにもハイクオリティ過ぎて、それで原価が高くてこんなにも儲からないのだと思っています。 ティムコは良心的過ぎて利益をほとんど出せないのでPERから見ると極めて割高ですが、PBRが非常に低く、資産バリュー株としての安定性はあります。いつの日か業績が回復して楽しい自社製品優待が復活する日を楽しみに、これからも気長にホールドして応援していく予定です。

Oct 7, 2017

-

株式投資のルール(株式投資本オールタイムベスト60位、チャールズ・エリスが選ぶ大投資家の名言2)。

さて今日は株式投資本オールタイムベスト第60位チャールズ・エリスが選ぶ大投資家の名言 (チャールズ・エリス著、日本経済新聞社) の第2弾です。 今日はまずは1962年のクロード・N・ローゼンバーグ・ジュニアのベストセラー、「株式市場入門」から、 株式投資のルール についてを見ていきましょう。以下引用となります。1. 株を売り買いするとき、慌てたり、情緒的に決めてはいけない。。。 買おうかどうか迷うくらいなら、見送るべき だ。→ この「迷ったら見送るべき」というのは実践的で良いアドバイスと思います。 自分の経験でも過去大きな利益になった銘柄は「キラキラと光り輝いており、買うかどうか迷う様な余地は1ミリもなかった。」ことが多い ですね。2. 力強い成長予想を持てる企業であれば、一時的に割高になったとしても持ち続けるほうがよい。 。。おそらく私がこれまで見てきた最悪の失敗例の一つは、将来のある株を、単に少々割高だという理由で売ってしまう事だ。→ 持ち株が市場で高く評価されたときにどこまで引っ張るかというのは非常に難しく、「永遠の宿題」でもあるわけですが、少なくとも株価の足取りが力強く、モメンタム(勢い)がある内はそのまま乗り続けることが大切 であると考えています。3. 客観的な評価が出来なくなるほど、一つの株に恋をしてはいけない。。。株は、女性とは違う。→ いや、株と女性はとても似ていると思います。両者共に、「極めて気まぐれ」なところが特にそうですね。(笑)4. 個別銘柄の分析に重点を置き、市場全般の見通しにとらわれてはいけない。。。株式市場一般があるのではなく、個別銘柄の集合体としての市場があるのだ。割安株があれば直ちに買うべきであって、市場センチメントに影響されてはいけない。→ 当たり前のことですが、非常に良い言葉ですね。7. 株というものは、お先真っ暗という下げ相場の底で、常に最悪に見え、みんなが浮かれている天井で、最も魅力的に見えるものである。→ ジョン・テンプルトン卿 の 「 皆、私に見通しが有望な銘柄はどれかと聞く。だがその質問は間違っている。本当は、見通しが一番暗い銘柄を聞かなければならない のだ。( テンプルトン卿の流儀 パンローリング社、P67)」との名言を思い起こします。実際、 ゲロを吐きそうな酷い決算で1ミリも買いたくない気分の時に、それでも渾身の勇気を振り絞って買った銘柄で勝てる事ってすごく多い んですね。8. 底値で買ったり、天井で売るというのは、まず無理な話だ。→ 市場では「常に正しくあることは出来ないし、それを目指すべきでもない。」 ということですね。10. 時に休みべし。。。一息入れよう。キャッシュも、時に大切な資産なのだ。→ ここは私は全く実行できていないです。常にアドレナリン全開タイプの投資家なので、それは難しいですね。(汗)13. 大衆の動きは、まず間違っている と思ってよい。。。 大衆は感情に突き動かされ、これまでの歴史を見る限り一貫して間違ってきた と言える。。。自律的な思考を忘れ、屠畜場に引かれる仔羊の群れに迷い込んではならない。→ これは大切ですね。 私の観察でもS級・超A級の投資家のほとんどは、「変人・奇人」のオンパレード です。どこからどう見ても、どう考えても、普通の人じゃないことが多いんですね。(笑)16. 定期的に自分の持ち株を点検しよう。。。定期的にあなたの持ち株全体を見直し、役に立たない雑草は取り除き、値上がり期待の大きいものと入れ替えていこう。→ ただし、やりすぎると綺麗なお花を引っこ抜いて、ばっちい雑草を植えることになりかねないので、要注意ですね。」(汗)(続く)

Oct 6, 2017

-

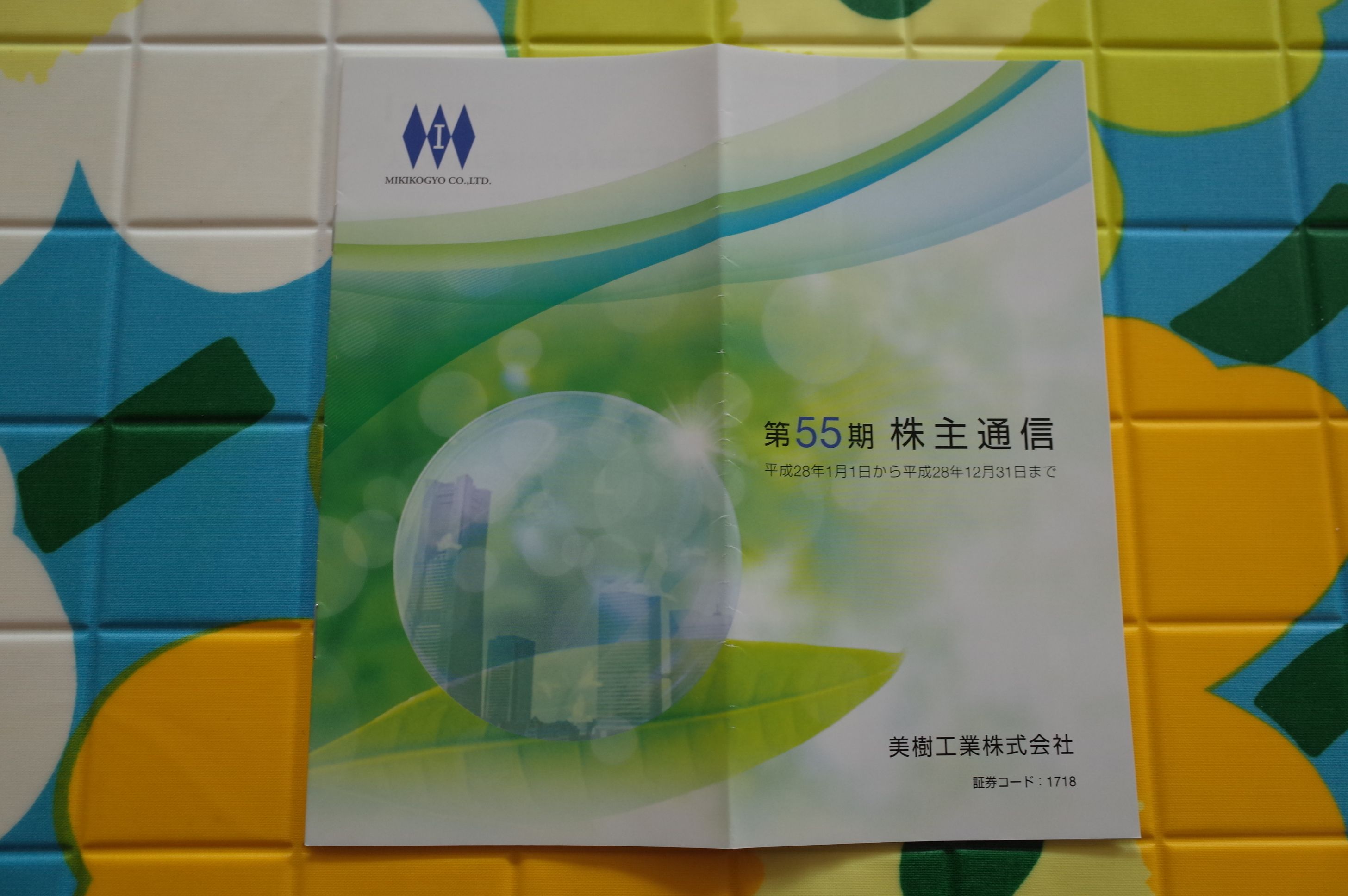

2017主力株概況25位、美樹工業。

さて今日は 2017主力株概況シリーズ です。 25位 1718 美樹工業 (東JQS、6・12月優待) ◎◎ PF時価総額25位の主力株は、大阪ガス軸のガス工事、子会社のセキスイハイム販売など住宅、建設が柱の美樹工業です。その激烈な指標的な割安さが高く評価され、「優待株いけす」から見出されて、今回初めてのPF上位進出を果たしてきました。 現在の株価は4560円、時価総額53億円、PBR0.47、自己資本比率は34.6%、今期予想PER5.54、配当利回り2.2%(100円)、総合利回り2.6%(100+20=120円、優待品は私の独断で1000円で換算)で、優待は1000株保有で 野菜(ブロッコリーの新芽・国産チコリ等)を年2回です。 ちなみにIRによると、現在の野菜優待は「郵送料のコストが跳ね上がっていて、野菜を送っているのか、箱を送っているのか分からない状態。」とのことで、「将来的には郵便で簡単に送れる1000~2000円程度の内容に変更するかもしれない。」とのことでした。という事は、いずれはクオカードになるのでしょうかね? ただいずれにせよ、優待制度廃止の予定はないとのことでした。 それでは早速具体的に優待品の使用例を見て行きましょう。 美樹工業優待野菜の台湾ラーメン美樹工業優待野菜炒め大盛のヘルシーステーキ 美樹工業の優待パワーで、「緑レベル」が高く、瑞々しくて抜群に美味しい料理が出来ました。♬ さて美樹工業は今期は前期比較で減益予想であり、それもあって株価は非常に軟調に推移しています。そしてその最大の原因になってしまっているのが、大黒柱である子会社の「セキスイハイム山陽」の業績が優れない事です。下記の通り、契約・売上棟数が大きく落ち込んでいます。 IRによるとその原因は、「競合他社に負けた。特に一条工務店に負けてしまった。」こととの事でした。一条工務店が数年前にたくさん土地を仕入れていたのに対し、セキスイハイム山陽はあまり仕入れていなかったところ、中心となる若年層の顧客に「土地付き物件」のニーズが高かったために負けてしまったとのことでした。 ただそれを反省して今年はセキスイハイム山陽もたくさん土地を仕入れたので、 「契約・売上棟数の減少はこのあたりで下げ止まるだろうと見ている。」とのことでした。 また、セキスイハイム山陽は苦戦しているものの、美樹工業全体の業績としては、「受注工事高がたくさんあるので、少なくとも来年までは大丈夫。」とのことでした。 実際、美樹工業の求人情報を見ても、「現在、受注案件は多数あるものの、人材が不足しており、今回の募集に至っています。」と書いてあるので、当面の業績は心配ないのかな?と個人的には思っています。 以上、美樹工業は指標的にも極めて割安ですし、今後変更があるかもしれませんが上記の通り優待内容も素晴らしいですし、いくら今期が減益予想であるとは言え、優待族的にはいくらなんでもちょっと安すぎるなと感じます。なにしろ、 グレアムのミックス係数 (PBR×PER。バリュー投資の創始者で、世界一の投資家バフェットの師匠であるグレアムは、株を購入するにあたってはこれが22.5以下でなければならないと説いた。私はそれを更に厳しく半分にして11.25以下の銘柄を中心としてポートフォリオを組むようにしている。)は超激安レベルの2.60! ですからね。 ちなみに過去の自分の経験上では、グレアムのミックス係数が2以下になると「ほぼ不敗」 となるので、是非美樹工業にはその「不人気株の頂点」を目指してこれからも頑張ってほしいと思っています。後ほんのちょっとですからね。(笑) ま、いずれにせよ、今後美樹工業をPF上位の一角として楽しくホールドしながら応援していく予定です。2017主力株概況シリーズ 免責事項2017主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、死んだ目の魚になっていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.000%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Oct 5, 2017

-

株式投資本オールタイムベスト60位、 チャールズ・エリスが選ぶ大投資家の名言。

さて今日は株式投資本オールタイムベストです。第60位は、チャールズ・エリスが選ぶ大投資家の名言 (チャールズ・エリス著、日本経済新聞社)です。 チャールズ・エリスと言えば、永遠の名著である 敗者のゲーム があまりにも有名ですが、この大投資家の名言もそれに劣らない、素晴らしい、突出した名著です。つまり、チャールズ・エリスには2冊の超名著があるという事なんですね。 さてこの本は簡単に言うと次のような本です。あとがきから抜粋しましょう。 チャールズ・エリスの編纂による The Investors Anthology の中から、日本の読者にとって興味深いと思われる約四分の三の論文を選んで、翻訳したもの。。。チャールズ・エリスは、、、証券運用の世界の第一人者であり、最も知的なコンサルタント として 欧米では極めて厚い信頼 を得ている。。。 欧米では、最高の知性や人格、見識を持った学者やファンドマネジャーが、こうした市場や投資の本質について合理的な分析や実証研究を積み重ねており、大成功をおさめた人たちもいる。 本書は、そういう超一流の学者や実務家が書いた名文の、いわばさわりの部分をまとめた作品 である。 要は、イェール大学卒業後、ハーバード・ビジネス・スクールで最優秀のMBAを取った超秀才であり、「世界最高峰の頭脳と編集能力を誇るチャールズ・エリス」が、我々のために世界中からベストオブベストの投資書籍・論文だけを厳選して紹介してくれている ということです。 一言でいえば、 株式投資本のベスト盤&最高の一冊 ということですね。♬ さて今日は初回ですので、恒例に倣ってまずは目次を見ておきましょう。 いやあ、全体が素晴らしいですね。本棚に置いておくと抜群に役立ちますし、頼もしいです。 それでは次回からは、この本の中のベストオブベストの大トロの部分だけを一緒に見ていくことと致しましょう。(続く)

Oct 4, 2017

-

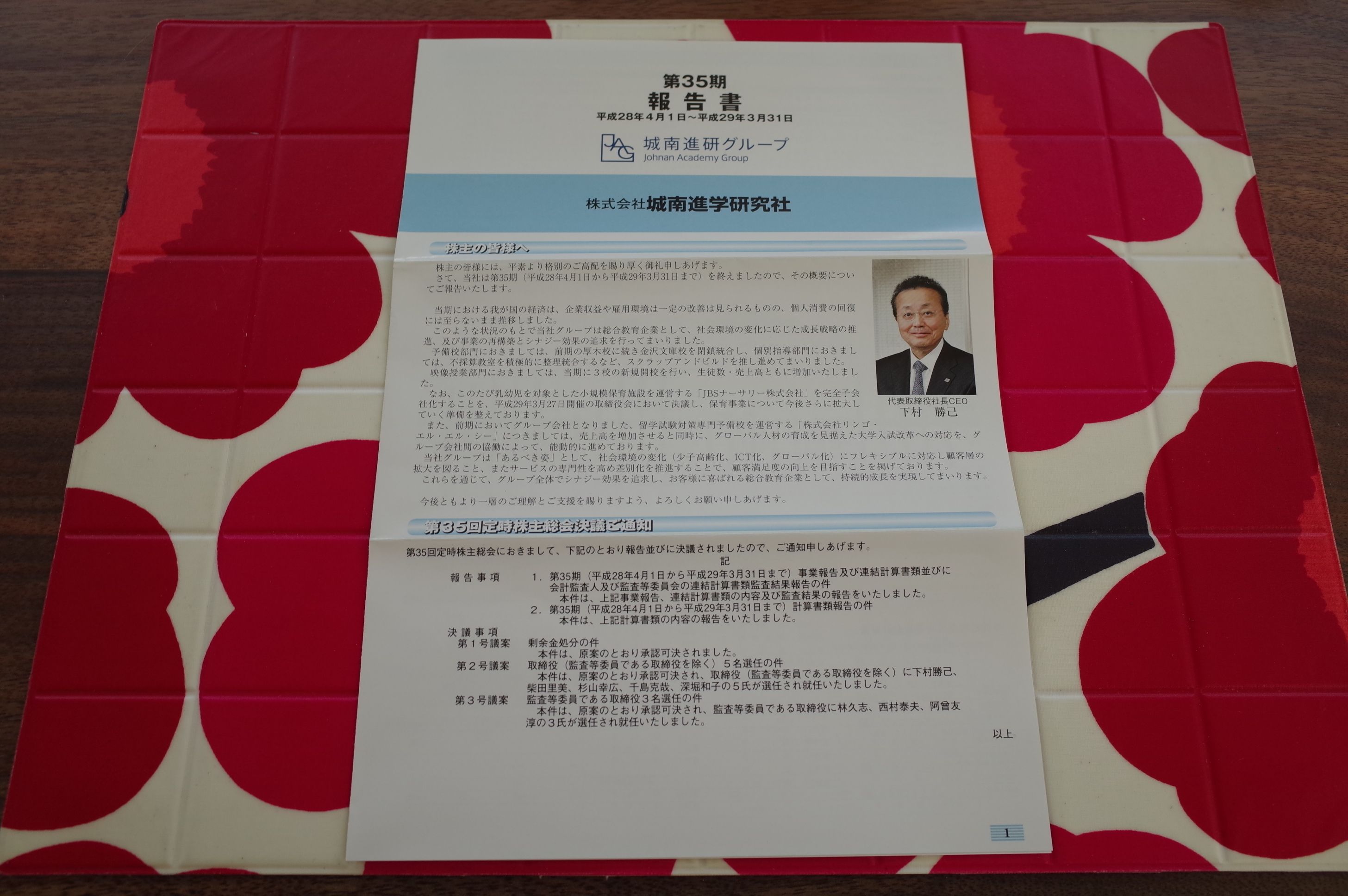

2017PF概況551位、城南進学研究社。

さて今日も通常の2017PF概況シリーズです。551位 4720 城南進学研究社 (東JQS、3・9月優待) 〇 PF551位は、川崎地盤で首都圏に現役高校生主体の『城南予備校』、個別指導塾『城南コベッツ』を展開している城南進学研究社です。 現在の株価は603円、時価総額54億円、PBR1.10、自己資本比率は64.3%で有利子負債は0、今期予想PER17.95、配当利回り1.7%(10円)、総合利回り3.3%(10+10=20円)で、優待は100株保有で年2回500円相当のクオカードです。 城南進学研究社は指標的な割高感もありませんし、財務状態も良いですし、まずまずの総合利回りも出ていますし、一定以上の力のある銘柄です。こんなに良い銘柄をPF下位で持てるなんて、私達優待族は本当に幸せですね。

Oct 3, 2017

-

2017PF概況550位、日本フイルコン。

さて今日は通常の2017PF概況シリーズです。 550位 5942 日本フイルコン (東1、11月優待) ◎ PF時価総額550位は、製紙用網メーカーで断トツの国内シェアを誇る日本フイルコンです。 現在の株価は776円、時価総額172億円、PBR0.88、自己資本比率は51.7%、今期予想PER9.05、配当利回り1.4%(11円)、総合利回り2.1%(11+5=16円)で、優待は100株保有で500円相当、1000株保有で1000円相当のクオカードです。ただし1年以上継続保有の場合は100株でワイン1本、1000株で限定ワイン1本となります。 ちなみに私の家のパントリーには、過去数年分の日本フイルコン優待ワインが仲良く鎮座しています。♬ 日本フイルコンは指標的にも安いですし、優待ワインもおいしいですし、PF下位としてはとても良い銘柄であると評価しています。

Oct 2, 2017

-

2017年10月の御挨拶。

いやあ10月になりましたね。 さて最近は毎月プロフィール画像を新しく更新しているのですが、今月はハロウィン月間の10月らしく みきンケンシュタイン です。 その心は、 理性を持って銘柄を分析し、狂気を持って主力銘柄を選定する という、私の投資家としての理想像である、 狂人と紙一重の賢人 を目指すイメージを具現化したものです。(笑) それでは皆様、今月もよろしくお願い致します。

Oct 1, 2017

全32件 (32件中 1-32件目)

1