2017年08月の記事

全32件 (32件中 1-32件目)

1

-

2017年8月の成績。

いやあ8月が終わりましたね。 今月のポートフォリオ最上位群を見ると、6425ユニバーサルエンターテインメント、7520エコスなどの株価軟調がパフォーマンスの足を大きく引っ張りました。 その一方で、3097物語コーポレーション、3299ムゲンエステート、4686ジャストシステム、6356日本ギア工業、7533グリーンクロス、7551ウェッズなど株価が好調なところも多く、トータルでは対2016年末比で+13.5%となりました。先月の+12.5%から較べると若干の上昇という結果でした。 それでは皆様、来月もよろしくお願い申し上げます。

Aug 31, 2017

-

2017PF概況538位、日神不動産。

さて今日はもう一本2017PF概況シリーズをアップしておきます。538位 8881 日神不動産 (東1、3月優待) ◎ PF538位は、東京、神奈川、埼玉中心に『パレステージ』等のマンション展開し、管理、建設等の関連事業を強化している日神不動産です。↑ 不動産事情と建設事業のバランスが良くて、魅力的ですね。 ♬ 現在の株価は654円、時価総額307億円、PBR0.64、自己資本比率は51.2%、今期予想PER8.30、配当利回り2.3%(15円)、総合利回り2.3%(15+0=15円、優待券のヤフオク平均落札価格は全部で100~500円、そのためここでは厳しく0円で換算)で、優待は100株保有で新築マンション分譲価格1%割引優待券1枚+「平川カントリークラブ」平日プレー代割引券(2000円割引)2枚です。 日神不動産は指標的な割安感が濃厚で実に良いと思います。このセクターには本当に力のある銘柄が多いですね。

Aug 30, 2017

-

2017PF概況537位、山加電業。

さて今日は通常の2017PF概況シリーズです。 537位 1789 山加電業 (東JQS、9月優待) △ PF537位は、送電線、内線工事が主体の山加電業です。 現在の株価は665円、時価総額44億円、PBR1.93、自己資本比率は56.4%、今期予想PER17.69、配当利回り0.8%(5~6円)、総合利回り1.9%(5+10=15円)で、優待は100株保有で1000円相当のクオカードです。 山加電業はちょっとこのところ値上がりして今いましたが、ま、優待狙いで1枚保有していくのには特段問題はないレベルの株価であると考えています。

Aug 30, 2017

-

株式投資本オールタイムベスト第57位、有価証券報告書の見方・読み方第9版(後編)。

さて今日は株式投資本オールタイムベスト第57位有価証券報告書の見方・読み方第9版 (あずさ監査法人編、清文社) の後編です。 この本は全部で562ページもあるのでとても全体像を語ることは出来ないのですが、今日はその最高の大トロの部分をちょっとだけ一緒に見ておきましょう。 304ページには、有価証券関係の読み方が載っていて非常に役立ちます。ここでは具体的に日清紡ホールディングスの有報を使って、 有価証券にどれだけの含み益があるのか を解説してくれています。 339ページでは、 保有していて賃貸に出している不動産にどれだけ含み益があるのかを読む方法 を、三菱地所を例に出して分かりやすく解説してくれています。 この賃貸等不動産にたっぷりとした含み益を持つ企業はそれだけ投資先としての安全性が高いという事になるので、私は主力以上で勝負している銘柄に関しては、常にチェックするようにしています。 493ページでは、 監査報告書の読み方のポイント を教えてくれています。 追記情報に注意することが大切 です。 そして具体的には、第一中央汽船の監査報告書を使って、 継続企業の前提に関する重要な不確実性がある ことが 強調事項 として書かれていることを説明してくれています。 この 監査報告書の強調事項には重大な情報が書かれていることが多い ので、私は常に目を光らせています。ちなみに私のPF上位の一角の6425ユニバーサルエンターテインメントを例に出すと、(2017年3月期有価証券報告書P107より引用) 強調事項として、ユニバEが保有しているウィンリゾーツ社の株式に関し民事訴訟中でその価値を確実に見積もることが困難であるために平成25年3月期から取得原価で評価している という大切な情報が書かれています。 さてこれでこの本の紹介は終わりです。定価4200円+税と決して安くはない本ですが、 手元に置いておくと「定価の100~10000倍」は役立つ ことを私が保証します。未購入の方は是非ご検討ください。

Aug 29, 2017

-

株式投資本オールタイムベスト57位、有価証券報告書の見方・読み方第9版(前編)。

さて今日は株式投資本オールタイムベストです。第57位は、有価証券報告書の見方・読み方第9版 (あずさ監査法人編、清文社) です。 難しくてとっつきにくい「有価証券報告書」の読み方を懇切丁寧に分かりやすく解説してくれるベストセラーで、初版が刊行された平成5年から定期的にアップデートされ、最新版となる第9版は平成27年版となります。 この本の良さは、 有価証券報告書をその書式通りに網羅的に徹底解説してくれている点 です。一度ざっと読んだうえで本棚に置いておくと、有報を読んでいて難しくて良く分からない箇所があった時に、さっと取り出して「辞書」として使う事が出来て最高に役立ちます。 さてこの有価証券報告書は、 信頼性と言う「質」と情報の多さという「量」の両面で他の追随を許さない。 素晴らしいツールなわけですが、そのボリュームが凄いですし、難解な表記となっている部分も多いですし、投資初心者の方にとってはかなり「ハードルの高い存在」となっているのも事実です。 ただ、この本さえ手元にあれば、分からないところは該当ページを開けば常に丁寧な解説が載っているので安心して読み進めることが出来ます。それでは次回は、この本がどれほど役立つのかをちょっとだけ一緒に見ていくことと致しましょう。(続く)

Aug 28, 2017

-

2017主力株概況20位、ニッピ。

さて今日は 2017主力株概況シリーズ です。 20位 7932 ニッピ (東JQS、3月優待) ◎◎~◎◎◎ PF20位は、旧大倉財閥グループでゼラチン、コラーゲン、化粧品等に展開し、最近はiPS細胞開発も手掛けているニッピです。 ここは前回は2014年に84位で登場していますが、「ニッピは指標的に極めて安いし、その保有する土地の膨大な含み益を考えると実質的なPBRは更に驚異的に低い↑ 賃貸等不動産の含み益はほぼ時価総額に等しい120億円!!! し、たまにバイオ関連銘柄として人気化して急騰することがあるし、兄弟会社の7938リーガルコーポと一緒にMBOの可能性も、低いながら常にあるし、株価上昇のカタリストがキラキラキラキラとたくさんあって面白いな。」と考えて大きく買い増ししたので、今回初の主力昇進を果たしてきました。 現在の株価は796円、時価総額115億円、PBR0.43、自己資本比率は40.9%、今期予想PER11.50、配当利回り1.3%(10円)、総合利回り1.8%(10+4=14円、優待品はヤフオク平均落札価格の額面の80%で換算)で、優待は1000株保有で自社商品である「ニッピコラーゲン100」110グラム×3袋です。 さてこのニッピですが、最初に言ったように2014年には84位で日記に登場していました。そして 「その後のニッピ」 がどうだったかと言うと、実はタイミングが合わなくて日記に出て来なかっただけで、大体PFの30~50位辺りの「幕内・十両銘柄」と私が呼んでいる、いわゆる「関取」としての地位を維持し続けていました。非常に魅力的な銘柄であることに間違いはないので、「常に主力株候補」として大切にPF上位で処遇しケアし続けていたのです。 何が言いたいのかと言うと、今回ニッピがPF最上位の一角にポッと現れたのは決して偶然やまぐれではなく、「優待株いけす」内の魚同士の激しい血みどろの抗争を制して、その際立つ実力の高さでようやくここまで這い上がってきたということなのです。 ニッピの良さというのは、バリュー系の投資家なら誰でも茫漠と感じると思うのですが、一言でいうと、「指標的に滅茶苦茶安いのに、人気化しそうなカタリストが豊富にあって宝石の原石みたいにキラキラキラキラ光っている。」という事です。 指標的に超割安なのに、同時に鋭いカウンター攻撃能力を兼ね備えた、潜在ポテンシャル抜群の「地味株ニッピ」を、これからPF最上位の一角として愛でながら、楽しく戦っていく所存です。 2017主力株概況シリーズ 免責事項2017主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、死んだ魚になっていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は持ち合わせておりません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Aug 27, 2017

-

2017PF概況536位、レナウン。

さて今日も通常の2017PF概況シリーズです。 536位 3606 レナウン (東1、2・8月優待) △ PF536位は、アパレルの名門ですが、不振が続き2013年中国・山東如意の子会社となったレナウンです。 現在の株価は222円、時価総額225億円、PBR0.90、自己資本比率は61.2%で利益剰余金はマイナス、今期予想PER45.31、配当利回り0%(0円)、総合利回り0%(0+0=0円、優待券のヤフオクへの出品を確認できず。そのため今回は0円で換算。)で、優待は100株保有で「特別奉仕会」招待+自社オンラインショップ優待割引です。 レナウンはこのところ「プチ仕手化」して株価がかなり上昇しています。ただ私は元々「そういえば一回も獲ったことないから、一度は優待を貰ってみよう。」と考えて好奇心から今年の1月に300株買っただけであり、自分にとってはここは「超微力株」なので、今のところは「売る程の高値でもないしなあ。」と思いながら、そのままのんびりとホールドしています。

Aug 26, 2017

-

2017PF概況535位、イントランス。

さて今日は通常の2017PF概況シリーズです。 535位 3237 イントランス (東マ、3月優待) △ PF535位は、中古ビル再生事業が主力のイントランスです。 現在の株価は208円、時価総額77億円、PBR2.48、自己資本比率は42.8%、今期予想PER33.55、配当利回り1.0%(2円)、総合利回り2.4%(2+3=5円、優待品はヤフオク平均落札価格の900円で換算)で、優待は300株保有で2000円相当の自社子会社取扱商品(2016年はハーブティー・野菜カレースパイスなどのセット)です。 実際の使用例を御覧頂きましょう。 イントランス優待ハーブティーイントランス優待カレー 高品質でセンスの良い優待品で、強く印象に残りました。 イントランスは指標的にはやや高いですが、上記の様に優待内容には非常に力がありますし、PF下位銘柄としては特に大きな問題は無いものと考えています。

Aug 25, 2017

-

ストッピングボリュームとトッピングアウトボリューム(株式投資本オールタイムベスト56位、 出来高・価格分析の完全ガイド3)。

さて今日は株式投資本オールタイムベスト、第56位、出来高・価格分析の完全ガイド (アナ・クーリング著、パンローリング社) の最終回第3弾です。 今日は非常に出来の良い第6章から特に印象的だったところを紹介しましょう。 具体的にはストッピングボリュームとトッピングアウトボリュームについてです。 ストッピングボリュームは、インサイダーによってブレーキがかけられたときの値動きを表すもの。。。 市場はオイルタンカーのようなものだ。いきなり反転することはない。 市場は勢いを持ったスーパータンカーのようなもので、ブレーキがかけられても反応するまでに時間がかかる。 トッピングアウトボリュームは市場が上昇トレンドに乗って上昇したあと天井を付けることを意味する。 前にも言ったように、市場はいきなり止まって反転することはない。市場は勢いを持っているからだ。 非常に実践的でいい話ですね。実際の日々の闘いの中で非常に良く遭遇する局面を、図説化して分かりやすく解説してくれていると思います。 さて名残惜しいですが、そろそろ総括です。 この本は、 市場は全てインサイダーによって操作されている という「偏光メガネ」を掛けた特殊な異形の視点で全編が綴られている のですが、「常に少数派が勝つ」という普遍的な特徴があるマーケットでは、独特で風変わりな視点から市場を眺めて戦うことには大きな意義がある と私は考えています。 実際、「優待バリュー株投資」というトリッキーでビックリ箱的な眼鏡をこの16年間掛け続け、自らが編み出したオリジナル且つ不可思議な視点に特化して戦ってきた私は、対TOPIXで見て圧倒的な好成績をここまで収めることが出来ました。 もちろんこれには幸運の助けが大きかったのは厳然たる事実ですが、決してその全てが偶然という訳ではない、 マーケットに対して理に適っていてそして同時に独自の確固たる視点で対峙することには素晴らしい付加価値がある そういったことを実感させてくれる印象深い名著です。未読の方は是非。

Aug 24, 2017

-

2017主力株概況19位、ムロ・コーポレーション。

さて今日は 2017主力株概況シリーズ です。 19位 7264 ムロコーポレーション (東JQS、3月優待) ◎◎ PF時価総額19位は、金型から一貫生産が特徴の技術力の高い精密プレスメーカーで、自動車用駆動部品が主のムロコーポレーションです。業績好調で株価が上昇したため、昨年2016年の27位から大きく順位を上げてここで登場してきました。 現在の株価は1622円、時価総額106億円、PBR0.72、自己資本比率は66.9%、今期予想PER6.64、配当利回り2.2%(35円)、総合利回り2.5%(35+5=40円)で、優待は100株保有で500円相当の金券、500株保有で1000円相当の金券またはお米5キロ、1000株保有で3000円相当の金券 またはお米10キロまたは自社商品(フルーツ皮むき機)です。 看板優待品のフルーツ皮むき機ですが、「チョイむきsmart」へとモデルチェンジされて小型化され、かつ更に使いやすくなりました。 それでは早速剥いてみましょう。オレンジです。 あっという間にこんなに綺麗に剥けました。パチパチパチパチ。 ちょっと物足りないのでもう1つ行きましょう。少し難易度を上げて 「レベル2の柿」 です。オレンジよりも真ん中が膨らんで変な形をしていますが、果たしてどうなるでしょうか? おぉ、こんなに美しく剥けました。これは「皮むきが芸術」と化しています。ムロコーポの技術力は凄いですね。 ♪ さて私は元々、この上記の1000株優待品の柑橘類皮むき機「チョイむき」がどうしても欲しくてずいぶん昔に優待MAXの1000株までは買い増ししていたのですが、その後「優待株いけす」の上位銘柄をしらみつぶしに調べているうちに、「おや?、ムロコーポは指標的に抜群に安いし、業績好調でかつ過去の業績推移が安定的だし、万年不人気でヤフー掲示板にもほとんど人がいないのもとてもいい。更に地味ながら成長力もあるし、ホームページが非常に見やすく業態がすっと理解しやすいのも良い。優待品のチョイむきの評価も非常に高いし、会社の技術力の高さが優待品に端的に分かりやすく現れているのも最高に良い。総合的に考えると楽に準主力以上で勝負できるポテンシャルがあるな。」と考え、PF主力銘柄としたのでした。 名著 千年投資の公理 の中で、著者のパッド・ドーシーが 「 経済的な堀 のない業界」 として名指しで批判している万年超不人気セクターの自動車部品関連なので市場からの評価が低いのは仕方が無いと思いますが、 ムロコーポは成長力があり、指標的に十分に安く、きちんと増配もし、優待内容も最高という、4拍子揃った最上級のエクセレントな銘柄 です。これからも実際の業績推移をしっかりと見ながら、PF上位の一角として楽しくホールドしていく予定です。

Aug 23, 2017

-

2017PF概況534位、サンヨーホームズ。

さて今日は通常の2017PF概況シリーズです。 534位 1420 サンヨーホームズ (東1、3月優待) ◎ PF534位は、近畿圏中心に戸建て住宅、マンション、賃貸福祉住宅の設計・販売を手掛けるサンヨーホームズです。 現在の株価は638円、PBR0.50、自己資本比率は31.2%、今期予想PER7.32、配当利回り2.4%(15円)、総合利回り3.9%(15+10=25円)で、優待は100株保有で1000円相当のクオカードなどです。 サンヨーホームズは業績の変動が激しく割り引いて見ないといけない銘柄ですが、ま、優待狙いでPF下位で持つのには特に問題は無いものと考えています。

Aug 22, 2017

-

アキュミュレーションとディストリビューション(株式投資本オールタイムベスト56位、出来高・価格分析の完全ガイド2)。

さて今日は株式投資本オールタイムベスト、第56位、出来高・価格分析の完全ガイド (アナ・クーリング著、パンローリング社)の第2弾です。 さて著者の考え方によると、マーケットは常にインサイダー(マーケットメーカーや大口投資家)によって操作されており、具体的には、1. アキュミュレーション(買い集め)2. 買いのクライマックス3. 試し4. ディストリビューション (売り抜け)5. 試し6. 売りのクライマックス というサイクルを辿ります。そして インサイダー達はニュースの流れによって生み出される絶え間ない恐怖と貪欲を利用して市場を操作 しています。ただ そんな賢い彼らにもどうしても隠せないものがあります。それが、「出来高」 です。具体的には、 買いのクライマックスでは、出来高の増加と共に、「ハンマー」と呼ばれる実体が小さく下ヒゲが長いローソク足が出現する、としています。 よりシンプルに図解すると上記のようになります。 逆に売りのクライマックスでは、出来高の増加と共に「流れ星」と呼ばれる実態が小さく上ヒゲが長いローソク足が出現する、としています。 よりシンプルに図解すると上記のようになります。 出来高・価格分析は「アートの一種」なので、この「形」を頭に焼き付けて覚えておくことがとても大切 なんですね。 そして同時に確かに、 出来高は絶対に隠せない んですね。これは素晴らしい視点だと思います。 またもう1点、痛烈に印象的だったことは、 表面的にセリング・クライマックスに見えるところは実際にはインサイダー(大口投資家・マーケットメーカー)によるバイイング・クライマックスであり、逆にパッと見でバイイング・クライマックスに見えるところは、実際にはインサイダーによるセリング・クライマックスである という事でした。 まるで逆 なんですね。(続く)

Aug 21, 2017

-

株式投資本オールタイムベスト56位、出来高・価格分析の完全ガイド。

さて今日も株式投資本オールタイムベストシリーズです。第56位は、出来高・価格分析の完全ガイド (アナ・クーリング著、パンローリング社)です。 辛口で知られる監修の長尾慎太郎氏は前書きの中で、「マーケットは常に操作されている」という概念モデル が、結果として彼女を的確な方向へと導いた。。。 本書のトレード手法は私が若いころに好んで使ったトレード手法の1つとほとんど同じ もの。。。 書籍に書かれたことでそれが多くの人の知るところとなったことは少しだけ悔しい 気がするが、 自信をもってお勧めできる技術 であることは疑う余地がない。 と激賞しました。 彼女(著者は女性です)の投資手法は、マーケットは常にインサイダー(大口投資家・マーケットメーカー)によって操作されているという前提の下で、VPA(Volume Price Analysis:出来高・価格分析) というテクニックを用いて市場に対峙するというものです。 彼女は言います。 「このテクニックは使われ始めて100年以上たつが、過去の伝説的トレーダー(具体的には ジェシー・リバモア など)は全員がこのテクニックを使ってきた。にもかかわらず、今日ではこの非常に効果的な分析テクニックを無視する(あるいは知らない)トレーダーが多い。。。 VPAはとてもパワフルで、いろいろな意味で「理にかなっている。」 VPAはどんな市場にも、どんな時間枠にも適用でき、どんな投資対象にも使える。 出来高は隠すことが出来ない。(超名言) さて、私自身はコテコテのファンダメンタルズ派のバリュー投資家であり、いわゆるテクニカル分析を実際の投資で使用することはほとんどありません。ただ著者がこの本の中で提唱している、 チャートと出来高を組み合わせて考える VPA=出来高・価格分析 という概念は確かに実に「理にかなっている」 と感じる部分があります。 そしてもう一点、今まで数百冊の投資本を貪り読んできた、そして既に大抵の投資理論では眉一つ動かすこともない「真正ジャンキー系投資家」であるこの私にとっても、この本の読書体験は極めて新鮮だった ことを正直に告白しておきます。バリュー系、テクニカル系を問わず、また短期・中期・長期を問わず、ありとあらゆるタイプの投資家にとってこの本は、斬新で鮮烈な知的興奮を与えてくれる と思います。 さて今日はこの本の目次を眺めておきましょう。 4章・5章・6章・9章が出来が良く、中でもVPA(出来高・価格分析)の真髄を解説した第5章が飛び抜けて素晴らしいと思います。(続く)

Aug 20, 2017

-

インデックスを圧倒的に凌駕するアクティブファンドは少ないが、しかし確実に存在する。(株式投資本オールタイムベスト55位、マネーと常識5)。

さて今日は株式投資本オールタイムベスト第55位 マネーと常識 (ジョン・C・ボーグル著、日経BP社) の番外編第5弾です。 さて今日はボーグル本とは直接の関係はないのですが、市場の効率化が高度に進んでいるアメリカとは違い、多くの非効率が残されているここ日本では、インデックスを圧倒的に凌駕する成績を上げ続けているアクティブファンドは、数は少ないけれども確実に存在している というお話をしようと思います。(上記データはジェイリバイブのHPより引用) 具体的には上記の「ジェイリバイブ」と「大和住銀日本小型株ファンド」の2本なのですが、これらは対TOPIXで圧倒的な成績を上げ続けています。共にその時点で最も割安でかつ株価上昇のカタリストのある小型株を厳選して選び抜いており、その構成銘柄を見れば誰もが唸ると同時に、これほどの好成績であることにも納得せざるを得ないだろうと思います。 またこれはガチンコで私の投資家としてのトップシークレットとなる「本当に秘密にしたいこと」なので言及するのは今回をきっぱり「最初でかつ最後」にしようと思うのですが、私のPF上位にジェイリバイブや大和住銀日本小型株ファンドの構成銘柄が「極めて偶然に」登場することも実はちょくちょくあります。(汗) ここでちょっとだけ真面目な話をすると、小型株投資を突き詰めると結局は同じような銘柄に行き着くので「結果としてPFが似てくる」という面もありますし、私が先行して主力化した銘柄に小型株に特化したファンドが後から買い付いてくるということも良くあります。私のPFというのは端的に言って、ジェイリバイブや大和住銀日本小型株ファンドを「より小型化&先鋭化」させ、エッジを効かせひたすらハイパフォーマンスを求めた「精鋭竹やり特攻部隊」であるということなんですね。(滝汗) そして私のPF上位銘柄と上記2ファンド構成銘柄で共通している所を具体的に言うと、3172 ティーライフ3277 サンセイランディック6186 一蔵6670 MCJ7264 ムロコーポレーション7614 オーエムツーネットワーク7*** ****(PF最上位銘柄として今回初めて&超近日登場予定)9384 内外トランスライン あたりが該当します。 さてこの2つのファンドの過去の成績が途轍もなく素晴らしいことは紛れもない事実なのですが、同時に強く注意しなくてはならないのは、共に純資産が100億円ちょっとと非常に小型であるということです。この日記の下書きを書いている2017年7月26日時点で見ると、ジェイリバイブは135億円、大和住銀日本小型株ファンドは128億円しかありません。「小型株効果」 を存分に利用して圧倒的な好成績を収め続けるのには、必然的に適正なファンドサイズがある、ということでしょうね。

Aug 19, 2017

-

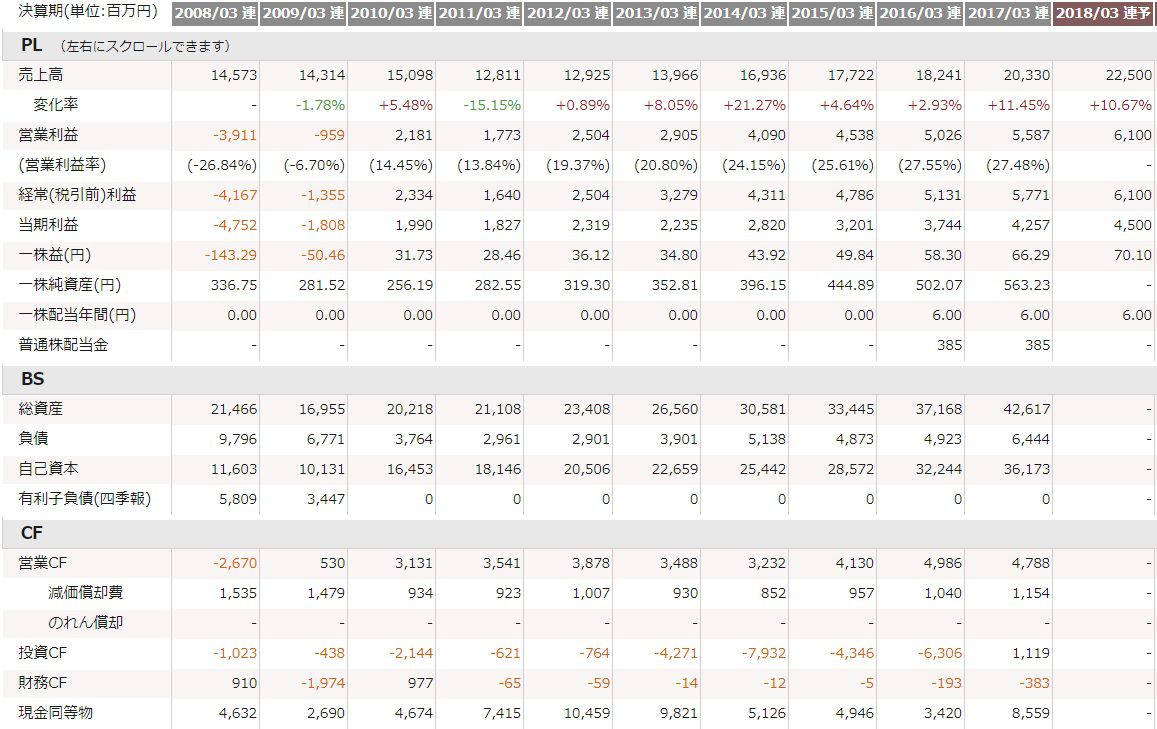

2017PF概況533位、カーリットホールディングス。

さて今日は通常の2017PF概況シリーズです。 533位 4275 カーリットホールディングス (東1、3月優待) 〇 PF533位は、化薬、化学品など電気系化学を多角展開するカーリットホールディングスです。 現在の株価は650円、時価総額156億円、PBR0.64、自己資本比率は48.4%、今期予想PER18.41、配当利回り1.5%(10円)、総合利回り3.8%(10+15=25円)で、優待は100株保有で1500円相当のギフト券です。 カーリットHDは火薬を扱っているだけあって、株価の方も時に極めて荒い値動きをすることがありますが、最近は静かな凪(なぎ)の状態が続いています。ま、総合利回りも十分に出ていますし、現行の優待制度が続く限りはこれからものんびりとホールドして応援していく予定です。

Aug 18, 2017

-

2017主力株概況18位、ジャストシステム。

さて今日は 2017主力株概況シリーズ です。 18位 4686 ジャストシステム (東1、非優待株) 〇 PF18位の主力銘柄は、ワープロ一太郎や法人業務システムなどを展開し、最近は通信教育事業「スマイルゼミ」に注力中でキーエンスと資本提携しているジャストシステムです。株価急騰により前回の37位から大きく上昇してここで登場しました。 現在の株価は2395円、時価総額1538億円、PBR4.25、自己資本比率は84.9%で有利子負債は0、今期予想PER34.17、配当利回り0.3%(6~7円)で優待はありません。 ジャストシステムは私の専門外の非優待株であり、また指標的にも特に見るものはありません。ただここは四季報を見れば一目瞭然のピカピカの成長株でありここまで、売上高は6期連続の増収、営業利益、経常利益、当期純利益はいずれも株式上場以来の最高益を更新、営業利益、経常利益については6期連続で過去最高益となっています。(上記データは四季報オンラインプレミアムより引用) また大株主2位には「S級の凄腕投資家」である、9435光通信会長の重田康光氏が登場しており、更にそれだけでなくジリジリと市場で不気味に買い増しを続けてもいます。そのため、いわゆるパクリュー投資 的な観点からも非常に興味深い銘柄ですね。 またジャストシステムは、ウィリアム・オニールのCAN-SLIM投資手法 を非常に分かりやすく、かつハイレベルで満たす銘柄でもあります。指標的には率直に言って既にかなり割高ですが、株価にモメンタム(勢い)がある限りはこれからも楽しくホールドしていく予定です。

Aug 17, 2017

-

ファンダメンタル加重型インデックスは時価総額加重型インデックスに勝つ(株式投資本オールタイムベスト55位、マネーと常識4)。

さて今日は株式投資本オールタイムベスト第55位 マネーと常識 (ジョン・C・ボーグル著、日経BP社) の名残惜し過ぎる最終回第4弾です。 今日はこれまでと趣向を変えて、アクティブ投資家として「インデックスファンドに勝つための方策」をボーグルの本から考えてみましょう。 S&P500に対しては、次のような問題点が指摘されることもある。バブル真っ盛りのころ、JDSユニフェースやヤフーといった「ニューエコノミー」銘柄を、株価が急騰して暴落する直前という最悪のタイミングで組み入れたため、成長バイアスを取り込むことになったというのである。この批判には一理ある。 ちなみに ボーグルがインデックスファンドとS&P500の弱点について言及したのは、全251ページ中でここだけ です。 インデックス愛が強いボーグルも、この弱点だけは認めざるを得なかった という事でしょう。(笑) そしてこの「インデックスファンドの弱点」については、名著 バリュー投資 の中で著者のクリストファー・H・ブラウンも、「 比較的少数の人気銘柄の過剰な動きがS&P500指数のリターンをゆがめてしまう。。。時として、インデックスは堅実な投資先とは言えなくなる。 」と指摘しています。 それではボーグルの言葉に戻りましょう。 最近になると、新顔の参加者が加わってきた。市場に打ち勝つインデックスを創設できると心から信じている金融起業家たちだ。おもしろい! この新手のインデックス運用信奉者は、ファンダメンタル要因と呼ばれるものによってポートフォリオを加重することに重点を置いている。 このファンダメンタル加重型のインデックスが、一部の人気化した割高銘柄の影響を必然的に受けてしまうピュアな時価総額加重型のインデックスの欠点を改善することができるのは我々アクティブ投資家には「自明の理」なのですが、(というか、だからこそ私達はアクティブ投資家なのですが)インデックスファンドの始祖であるボーグルはそれが非常に気に入らないようで、「夢を退け、常識を引き寄せ、標準的なインデックスファンドが示す、よい計画を貫くべきである。」と述べています。 私はこのボーグルの言葉には全く納得できないですし、正直ちょっと何を言っているのかも良く分からないです。何故なら、 ファンダメンタル加重型のインデックスが標準的でピュアなインデックスを上回る成績を上げられることには多くのエヴィデンスがある からです。 少し脱線しますが、ジェレミー・シーゲルの名著 株式投資第4版 からいくつかの言葉とグラフを引用してみましょう。 これを見れば、配当牽引型グループがS&P500を上回ることが明白です。 また低PER牽引型グループもS&P500を上回ります。 そして極め付きはこれ。低PBR+小型牽引型グループはS&P500を圧倒的に凌駕します。 そして、私達バリュー系のアクティブ投資家は上記のシーゲルのデータ等に依拠して毎日を戦っているわけでもありますし、それで概ね対インデックスで良好な成績を収め続けることが出来てもいるわけです。 「ピュアな時価総額加重型のインデックスには大きな欠点がある」のは明白の様に思う んですけどね。 ま、いずれにせよ、このボーグル本が素晴らしい名著であることに間違いはありません。そしてこの本を読破した後には、 より骨太で本格的なインデックス・ファンドの時代(ジョン・C・ボーグル著、東洋経済)も実にお勧めの一冊となりますので、興味のある方は是非。

Aug 16, 2017

-

2017PF概況532位、クワザワ。

さて今日も2017PF概況シリーズです。 532位 8104 クワザワ (札証、3月優待) ◎ PF532位は、北海道地盤の建材・土木資材商社のクワザワです。 現在の株価は648円、時価総額54億円、PBR0.43、自己資本比率は30.8%、今期予想PER7.72、配当利回り1.5%(10円)、総合利回り3.1%(10+10=20円)で、優待は100株保有で1000円相当のクオカードです。 クワザワは激レアな札証銘柄だけあって指標的に非常に割安です。PF下位としてはとっても良い銘柄ですね。

Aug 15, 2017

-

2017PF概況531位、まんだらけ。

さて今日も通常の2017PF概況シリーズです。 531位 2652 まんだらけ (東2、3・9月優待) ○ PF531位は、マンガ専門古書店の最大手のまんだらけです。 現在の株価は659円、PBR0.71、株主持分比率は41.8%、今期予想PER14.62、配当利回り0.2%(1円)、総合利回り4.6%(1+29=30円、優待券は極めて人気が高くヤフオク平均落札価格はなんと驚異の額面の95%!。そのためここでは100%換算。また年に6回希望者に貰える自社発行隔月刊誌「まんだらけZENBU」のヤフオク落札価格は1冊150~500円。ここではその最低ラインの1冊150円で換算)で、優待は100株保有で年1回9月株主に2000円相当の自社優待券+希望者にのみ自社発行隔月刊誌「まんだらけZENBU」を年に6冊などです。また現時点では長期株主優遇優待制度もあります。 ↑ ヒデキさんは勿論分かるのですが、その横の綺麗な女性はいったい誰なんでしょうか? ちょっと気になるのでご存知の方がいらっしゃいましたら是非教えてください。 さてまんだらけへは、「一体どんな優待品なんだろう?」という興味があって参戦したのですが、私には優待株と投資関連の書籍と音楽CD以外にはあまり収集癖がなく、この優待雑誌のありがたみは良く分かりません。 ま、まんだらけは指標的には安いですし(商品在庫が69億円と多いのでPBRの質がやや信頼しにくいと言う問題点はありますが)、総合利回りも十分に出ていますし、PFの片隅に1枚置いておくのには特に問題のない銘柄であると考えています。

Aug 14, 2017

-

2017PF概況530位、クロスキャット。

さて今日も通常の2017PF概況シリーズです。 530位 2307 クロスキャット (東JQS、9月優待) △ PF530位は、ソフトウエア開発中心の中堅SIのクロスキャットです。 現在の株価は669円、PBR1.98、時価総額62億円、自己資本比率は56.4%、今期予想PER13.68、配当利回り2.2%(15円)、総合利回り3.0%(15+5=20円)で、優待は100株保有で500円相当のクオカードです。 クロスキャットは指標的にはちょっと高いかな?とも思いますが、その分成長力もありますし、PF下位としては特に問題の無い銘柄であると考えています。

Aug 13, 2017

-

2017PF概況529位、明星工業。

さて今日も2017PF概況シリーズです。 529位 1976 明星工業 (東1、3月優待) ◎ PF529位は、熱絶縁工事に強い建設工事会社の明星工業です。 現在の株価は714円、時価総額424億円、PBR0.90、自己資本比率は70.8%、今期予想PER12.46、配当利回り2.5%(18円)、総合利回り3.9%(18+10=28円)で、優待は100株保有で1000円相当のJCBギフトカードなどです。 明星工業は指標的にもまずまず安いですし、PF下位としては文句なく良い銘柄です。これからも現行の優待制度が続く限りは楽しくホールドして応援していく予定です。

Aug 12, 2017

-

2017主力株概況17位、グリーンクロス。

さて今日は久々に 2017主力株概況シリーズ です。 17位 7533 グリーンクロス (福証、10月隠れ優待) ◎~◎◎ PF時価総額17位の主力株は、工事安全機材の販売、レンタルが主力で福岡が地盤のグリーンクロスです。前回2016年の17位と全く同じ位置での静か過ぎる登場となりました。 現在の株価は1875円、時価総額85億円、PBR1.40、自己資本比率は52.5%、今期予想PER11.13、配当利回り2.5%(47円)、総合利回り2.5%(47+0=47円)で、優待は100株保有で10月株主に自社オリジナルカレンダーです。 グリーンクロスにはいわゆる 「優待都市伝説」 として、「株主やってたら、突然前触れもなく家に巨大な建設工事用のコーンが届いてたまげた。」というものがありました。以前主力化にあたって会社IRに直接質問したところ、「コーン優待は10数年前頃に3、4年継続したことがある。ただもう今ではしていないし、今後もする予定は無い。」とのことでした。 グリーンクロスは地味な福証銘柄ですが、建設業関係(安全機材)と工事現場などの看板関係(サイン)の2本柱で確実に着実に利益を積み重ねてきています。その「堅さ」は、創業以来一度も赤字が無いと言う点に端的に現れていますし、7期連続の最高益更新中で成長力も十分にあります。また東証2部昇格基準も満たしており、IRも「いずれ環境が整ったら。」と意欲十分です。 グリーンクロスはこれで隠れ優待でコーンが毎年貰えるのならば十分に主力上位で勝負できるポテンシャルのある素晴らしい銘柄です。ただIRによると、「今後は隠れ優待ではなく、ガチンコの配当で株主還元していく方針。」ということで、それだけが実に残念です。 ま、それはさておき、グリーンクロスは 指標的な割安さと成長力を兼ね備えた魅力的なニッチ銘柄 です。この業界は仙台市の仙台銘板、東京都のセフテックと福岡のグリーンクロスの3社による事実上の寡占状態ということですが、その中でもグリーンクロスは関東・東北中心に新規に営業所を開設して精力的に果敢に攻め上がっています。 以上をまとめると、グリーンクロスは伝説のコーン優待を戴けなくなったのは非常に残念ですが、それを補って余りある魅力を持った最上級の銘柄です。ちなみに工事用コーン以外にもかなり優待向きの可愛いアイテムがあるようなので、 是非、優待再開ももう一度改めて検討して頂きたいです。(笑) ま、いずれにせよ、これからも業績推移をしっかりと見ながらPF上位の一角として楽しくホールドしていく予定です。

Aug 11, 2017

-

すべてのインデックスファンドが同じように作られているわけではない(株式投資本オールタイムベスト55位、マネーと常識3)。

さて今日は株式投資本オールタイムベスト第55位 マネーと常識 (ジョン・C・ボーグル著、日経BP社) の好評第3弾です。 勝ち残るファンドを選ぶことは、どうしてこれほど難しいのだろうか。それは、、、運用成績は気まぐれだからなのである。。。(その一方で)コストは永続する。 ここに示す例は、インデックスファンドのコストが年間0.25%、アクティブファンドのコストが年間2%になると想定している。(実際にはインデックスファンドのコストはもっと低く、典型的な株式ファンドのコストははるかに高いので、われわれは、アクティブ運用のファンドに非常に有利になるように計算している。) このシミュレーションを見ると、 50年間で見るとインデックスに勝てるアクティブファンドは僅かに2%! となります。 これほどまでに「コスト」の影響と言うのは大きい んですね。 インデックスファンドが追い求めているのは「倹約という帝国における単純さという魔法」なのである。 投資の世界では、単純(シンプル)であること、堅牢(ロバスト)であることは極めて大切です。その究極のカタチがインデックスファンドであることは間違いないですね。 もう1つ重要なのは、すべてのインデックスファンドが同じように作られているわけではないということだ。。。経費率が極めて低いファンドもあれば、良識を逸脱するほど高い経費率のファンドもある。 確かに凄い差がありますね。この 「インデックスファンドの中にも筋悪な商品がある」という事実は、ちょっとした盲点 だと思います。ちなみに「銀行のカウンターにちょこんと座って、綺麗なお姉さんを見て鼻の下を伸ばしながらお勧め投資信託を聞く」様な「教科書的で懲罰的なカモネギ行動」を取ると、高い確率で「経費率の非常に高いインデックスファンド」が魔法の様に出てきます。この世の中は実に不思議ですね。 ♪♪♪ (続く)

Aug 10, 2017

-

2017PF概況528位、JKホールディングス。

さて今日は2017PF概況シリーズです。 528位 9896 JKホールディングス (東1、非優待株) ◎ PF528位は、合板、建材の専門商社で国内1位のJKホールディングスです。↑ おぉ、素晴らしいロゴマーク。私も「万年ブル」の投資家なので、こういうロゴの会社は応援したくなりますね。♬ 現在の株価は740円、時価総額236億円、PBR0.64、株主持分比率は18.7%、今期予想PER8.42、配当利回り2.3%(17円)です。 今年の3月まではここはクオカード優待銘柄だったのですが、 7570橋本総業HDと秋に経営統合する予定となり、前回が最後の優待となりました。ただJKホールディングスは指標的にも非常に割安ですし、私は統合後の新会社に期待してそのままホールドを継続することにしました。新会社がまた優待を新設してくれたらとっても嬉しいですが、どうなるでしょうね。?

Aug 9, 2017

-

優待族狩り。

最近凄く気を付けていることがあって、それは以前は、 優待廃止=即売り が結果的にほとんどの場合に正解だったのですが、このところはその手法がメジャーになってしまい、優待廃止で我々優待族の「脊髄反射的投げ売り」が殺到して需給が一時的に極端に緩み、 アンタが投げたソコが底 という事例が多発するようになっています。 また、ただの優待廃止であればまだダメージは少ないのですが、 株主還元方針の変更で「優待廃止と増配がセット」になっている場合には、中期的に見ると逆に株価が大きく上昇するパターン(最近だと2902太陽化学など)も多く見られる ようになっています。 そして何より、脳ミソ猿並みの我々単細胞優待族が教科書通りに投げたところをピンポイントで「サルベージ買い」して、サクッと美味しく利益を出そうとして舌なめずりしながら狙い澄まして襲撃してくる、いわゆる 優待族狩り(命名みきまる) を狙う「ハイエナ投資家」の方々が急増してきています。 そのため私はこの「優待族狩り対策」として、しばらく前から、1. 優待廃止があった場合でも、感情に任せて成売りするのではなく、状況を精査したうえで妥当と思われる価格を自分で決め、指値での売却注文に切り替える。2. 優待廃止に増配が付いている場合は、いわゆる「9058トランコムパターン」でそれを底値として株価が急騰する場合すらあり得るので、とりあえず売らずに我慢をして、しばらくホールドして様子を伺う。 様に手法を変更しています。 要は、 どうせ殺(や)られるにせよ、簡単に、単純に狩られることは極力避けて、少しでもダメージを軽減出来るように努める、また「優待廃止+増配パターン」で逆に利益を狙えそうな場合には、時によっては柔軟に考えてホールドに切り替える ことにしたという事です。 株式投資の世界では、常にやり方は状況に応じて変えていかなくてはならない、そうでなければ生き残ることは出来ない、という事をこれからも肝に銘じながら戦って行く所存です。

Aug 8, 2017

-

2017PF概況527位、タマホーム。

さて今日は通常の2017PF概況シリーズです。 527位 1419 タマホーム (東1、5・11月優待) △ PF527位は、注文住宅会社でロードサイド型独立店を積極展開し、大々的な広告で集客をしているので有名なタマホームです。 現在の株価は733円、時価総額220億円、PBR1.58、自己資本比率は11.8%と財務状態は脆弱、今期予想PER13.78、配当利回り3.6%(26円)、総合利回り4.9%(26+10=36円)で、優待は100株保有で年2回、(1)自社グループ利用優待券(住宅購入時およびリフォーム時請負金額割引)または(2)500円相当のオリジナルクオカードです。 タマホームは財務状態が悪く、また過去の利益率も平均して極めて低く、ややリスキーな銘柄であると認識しています。これからも業績推移にしっかりと注意を払いながらホールドしていく予定です。

Aug 7, 2017

-

2017主力株概況4位、リテールパートナーズ。

さて今日は 2017主力株概況シリーズ です。以前非公開としていた銘柄ですが、一体なんという事でしょう、日々の雑事に追われそのまま「忘却の彼方」へと去ってしまって日記を書くのを綺麗さっぱり忘れてしまっておりましたので(滝汗) 今回ここで改めてアップしておきます。 4位 8167 リテールパートナーズ (東2、2・8月優待) ◎◎◎ PF時価総額4位の超主力株は、2015年に山口の丸久と大分のマルミヤストアが、更には2017年3月に我々「バリュー投資家御用達銘柄」として知られた超割安株 福岡の 9866 マルキョウ が統合して誕生し、食品スーパー業界上位に躍進したリテールパートナーズです。 現在の株価は1172円、時価総額473億円、PBR0.77、自己資本比率は60.4%、今期予想PER2.30(ただしマルキョウ統合に伴う超巨大な「負ののれん発生益」としての特別利益込み。実質的なPERは10倍程度。)、配当利回り1.5%(18円)、総合利回り3.2%(18+20=38円)で、優待は100株保有で年2回、(1)買物優待券(100円)10枚、または(2)JCBギフトカード1000円分、または(3)山口県産品です。尚、詳しい基準については下記を御覧下さい。 私は過去に山口カタログギフト JCBギフトカード の両方を楽しく頂いています。 さて、リテールパートナーズへの主力参戦の理由は以下の4点です。1. S級のウルトラバリュー株として知られた 9866マルキョウ と鼻血噴出の目が飛び出る程の有利な交換比率で統合したため、財務状態が劇的に改善され、また同時に立派な低PBR銘柄になった。 要は、「マルキョウを骨の髄まで美味しくしゃぶって丸食いしたこと」によってA級の素晴らしいバリュー株に変貌 した。(ただし、その裏では我々旧マルキョウホルダーは失神するほどに不利な交換比率で、号泣しながら強制的にリテパ株を貰う事となり、ある意味では犠牲になった。) 更に指標的に極めて割安な銘柄へと劇的に変貌したのにも関わらず、株価がマルキョウ統合前と較べてほとんど動いていないため、 バリュー投資家的な観点から見ると「激烈な違和感」がある こと。2. 統合後の新会社は売上高2300億円と、食品スーパー業界では15位前後となる上位にランクされる位置に躍進することとなった。 そして売上高が新生リテパと同じような所を見ると、8217 オークワ 売上高2700億 PBR0.68 PER33.568182 いなげや 売上高2600億 PBR1.71 PER99.533038 神戸物産 売上高2520億 PBR7.48 PER22.338255 アクシアルリテーリング 売上高2310億 PBR2.11 PER18.19 と、どこも圧倒的にリテパよりも高く評価されている。つまり、 規模の近い同業他社に較べてリテパは指標的に非常に割安 であること。3. 売上高1500億円以上の業界上位の食品スーパーは、イオン系を除くと当たり前だがどこも東証1部に上場 している。 売上高が2300億円もあるのに未だに東証2部に上場しているリテパは、「幼稚園児の制服を着て街を徘徊している、すね毛剥き出しの変態過ぎるおっさん」の様なもの であり 即通報レベルの「強烈な違和感」 がある。また IRも東証1部昇格に関して、「現在準備を進めている。」と明言 していること。4. 過去10年間、ずっと売上高がじりじりと増え続けており、また一度も赤字がなくかつ営業キャッシュフローも常にプラスと安定感が抜群 で、 グーグーと昏睡しながら大安心でのんびりと保有していける銘柄である こと。 以上、リテールパートナーズは、ローリスク・ミドルリターンの良質な期待値を持った、最上級のエクセレントな銘柄である と考えており、今回初めての超主力最上位への昇進 となりました。今後の東証1部昇格に期待しながら、持てる限りの最大限の集中力を持って、楽しくホールドしながら応援していく予定です。2017主力株概況シリーズ 免責事項2017主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉はとても残念な事に持ち合わせておりません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Aug 6, 2017

-

2017PF概況526位、プレミアムウォーターホールディングス。

さて今日は通常の2017PF概況シリーズです。 526位 2588 プレミアムウォーターホールディングス (東2、3月優待) △ PF526位は、富士山天然水を製造販売しているプレミアムウォーターHD(旧ウォーターダイレクト)です。 現在の株価は850円、PBR18.12!、自己資本比率は7.1%で利益剰余金はマイナス、今期最終赤字予想、配当利回り0%(0円)、総合利回り1.9%(0+16=16円)で、優待は100株保有で1598円相当の自社ミネラルウォーター(10l入1本)または3780円相当の自社ミネラルウォーター(12l入2本)です。ただし、3780円相当のミネラルウォーターは自社ウォーターサーバーの定期購入既契約または新規契約の株主が対象となります。 私は毎回、1598円相当の自社ミネラルウォーター(10l入1本)を戴いています。↑ 美味しいカルピスが出来ました。♬ プレミアムウォーターHDは財務状態も業績も悪いですが、高い成長力がありまた優待内容も魅力的です。総合的に見て、優待狙いでPF下位で1枚ホールドするのには特に大きな問題は無いものと考えています。

Aug 5, 2017

-

インデックスファンドはアクティブファンドよりも明白に優れている。(株式投資本オールタイムベスト55位、マネーと常識2)。

さて今日は株式投資本オールタイムベスト第55位 マネーと常識 (ジョン・C・ボーグル著、日経BP社) の第2弾です。 今日はまず、 どれほどインデックスファンドがアクティブファンドに較べて優れているのか についてのボーグルの言葉を見ていきましょう。 1980~2005年の四半世紀に、株式市場のリターン(S&P500で測定)は年平均12.5%だった。この間の平均的な投資信託のリターンは10.0%である。この2.5%の格差は、前述の約3%というファンドのコストを考慮すると、おおむね予想されたものである。単純に言うと、 投資と言う食物連鎖の頂点に君臨するファンドマネジャーが、金融市場のリターンから過剰な取り分を手にしている のである。 インデックスファンドに投資していれば、同じ期間に年間12.3%のリターンー12.5%の市場リターンからわずか0.2%のコストを差し引いた分ーを得ることができた。これは、平均的なファンドを年間2.3%も上回る程の優れたリターンである。 圧倒的な差ですね。 コスト構造が極めて不利なアクティブファンドは、「ほぼインデックスに勝てない」 という事が良く分かります。ちなみにボーグルによると、「インデックスファンドとアクティブファンドの総コストの格差は年間2.5%にまで拡大している」 とのことです。リターンに関しては、時間はあなたの味方である。しかし、コストに関しては、時間はあなたの敵である。 年間2.5%のコストの差があると年月の経過と共にどれほどリターンに差がつくのかが良く分かりますね。 前もって勝利のファンドを選択するのは、思ったよりずっと難しい。。。長期にわたり勝ち続けてきたファンドの記録を検証することから始めよう。図表8.1は、1970年までさかのぼり、当時存在していた株式ファンド355本の36年間の記録を示している。まず、何よりも驚かされるのは、これらファンドのうち223本のファンドー約3分の2-がすでに償還されているということである。。。 ファンドが償還される理由は多くあるが、まともな理由は少ない。 どのようなケースであれ、 一貫して成功する株式ファンドを保有できる確率は100分の1以下 である。。。単純な事実は、長期的に株式市場を上回る成績を残す投資信託を選ぼうとすることは、、、「干草のなかの針を見つけようとするもの」である。だから私は「ボーグルの結論」として次の様に記しておこう。「干草のなかの針を見つけるような無駄なことはするな。ただ干草を買えばいい。」 もちろん、干草というのは株式市場の全銘柄であり、それは低コストのインデックスファンドを通して入手可能である。インデックスファンドのリターンは、前述のような35年間の競争に参加した355本のファンドの内346本のリターンを上回るか、おおむね一致した。 いやあ、説得力のあるいいデータですね。ここから私達アクティブ投資家にとって得られる結論は非常に単純です。1. アクティブファンドは年間のコストが平均して2.3%も高いので、長い期間で見ればその大多数はインデックスファンドには勝てない。2. インデックスファンドを上回るには、信託報酬0.0%で戦える「アクティブ個人運用」しかない。つまり、自分自身で裸一貫で頑張るしかない。3. コストは確実にかつ大きくパフォーマンスを蝕む。なので無駄な売買は極力避け、ポートフォリオの回転率を下げて「ゆったりのんびりまったり戦う」ことが大切である。そして同時に名著 ダンドー で著者のパブライが述べた様に、「厳選した少数に賭ける、大きく賭ける、たまに賭ける」 ことが肝要である。(続く)

Aug 4, 2017

-

2017主力株概況16位、日本ギア工業。

さて今日は当ブログ一番人気の 2017主力株概況シリーズ です。 16位 6356 日本ギア工業 (東2、3・9月優待) ◎◎ PF時価総額16位の主力株は、バルブアクチュエーター(駆動装置)が主力で電力向け納入が多い日本ギア工業です。 優待新設によって総合利回りが跳ね上がったことを高く評価し、「これは優待族としては勝負に出なくてはならない案件だ。」と考えて、今回緊急主力参戦しました。 現在の株価は462円、PBR0.87、自己資本比率は73.4%と良好、今期予想PER13.20、配当利回り0.9%(4円)、総合利回り5.2%(4+20=24円)で、優待は100株保有で年2回1000円相当のクオカードです。 日本ギア工業は、2017年7月31日午後1時に優待新設を発表しました。優待新設と同時に発表された1Qの内容がイマイチだったことから「決算悪くてごめんなさい&これで許してね優待新設」である可能性がネガティブに捉えられた為なのか、もしくは文面が少し分かりにくくて優待が年1回であると誤解した投資家の方が多かったためなのか、発表前の360円前後からは急騰したものの400円前後で株価がもみ合う状況となりました。 ただ日本ギア工業は、過去10年間一度も赤字もなくまた常にフリー・キャッシュフローも+で安定した手堅い業績を出し続けており、更に財務状態も堅牢でかつ低PBRのファンダメンタルズ良好な銘柄であることを考えると、ほぼ現金に等しい「クオカード優待で総合利回り6.0%」と言う位置は、 優待族的には市場にお金が落ちているのと同義 と言って良い状況でした。そしてその夢の様な状態が2時間も続いたのです。 これだけ高度化しAI&アルゴ全盛の時代であっても、やはり株式市場には「相場の神様が優しく微笑んで降臨する瞬間」が未だに存在する ということなんですね。 ♬ しかしこの日本ギア工業の「株価異常」はその後市場で認識が広がり、その日の夜のPTSでは「買い遅れた早耳投資家」の買い注文が少ない売り板に殺到して何とストップ高となりました。! ただ、これは短期的にはちょっと行き過ぎだったようで、次の日である2017年8月1日の株価推移は、440円前後での揉み合いとなりました。 私はこの時点で、「ファンダメンタルズ良好な日本ギア工業は、総合利回り5.0%となる株価480円以下は優待族的には明白に安いな。」と感じて以下の様にツイートしていました。 そして次の日の8月2日には株価推移は次の様になりました。総合利回り5.0%となる株価480円に収斂していくような値動きを見せていますね。 本日8月3日の株価推移は次の様になりました。急騰が続き一休み&株価も居心地の良いところに落ち着いてきたようですね。 ♬ さて太っ腹優待を新設した日本ギア工業が今後の東証1部昇格を目指しているのかが実に気になるところですが、 IRによると、「全く(それを)意識していないわけではないし、別に目指したくないという事でもない。」 と「謎めいた表現」で、かつガードがガチガチに固いため、はっきりとしたことは私には分かりませんでした。(滝汗) ま、いずれにせよ、「低PBR、好財務、跳ね上がった高い総合利回り」の「3種の神器」の揃った日本ギア工業は優待族的には極めて魅力的な銘柄 であり私は「PF最上位の一角で戦うに足る十分な力がある。」と判断して主力参戦しました。今後の業績推移をしっかりと見ながら、また同時に東証1部昇格にもちょっとだけ期待して(笑)、楽しくホールドしていく予定です。2017主力株概況シリーズ 免責事項2017主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Aug 3, 2017

-

株式投資本オールタイムベスト55位、マネーと常識。

さて今日は久々に株式投資本オールタイムベストシリーズです。第55位は、 マネーと常識 (ジョン・C・ボーグル著、日経BP社) です。 著者のボーグルは、世界最大のインデックス運用会社バンガードグループを1974年に設立し、翌1975年に世界初のインデックスファンドを創設した人物です。そして1999年には「フォーチュン誌」が「投資業界における4人の巨人」の1人に数えたこともある、まさに 「インデックス界の聖人」 です。 その為この本は、 インデックス投資家にとってのバイブルの1つ ともなっています。ただその内容が余りにも素晴らし過ぎるせいだと思うのですが、残念なことに現在アマゾンでは定価を大幅に超えるプレミアムの付いた価格で販売されています。、、、、、、、、、、と、ここで少しだけ話が変わるのですが、実は版元の日経BP社からは似たような装丁の、シンプルで分かりやすい投資本が シリーズ(・・?) として発売されています。そして私の経験上それらは極めて高確率で名著なのです。 今までに株式投資本オールタイムベストシリーズで紹介したものだけでも、2位 マネーの公理17位 運とつきあう50位 バリュー投資 の3冊があります。また現時点ではちょっと秘密ですが、他にも本シリーズでこの後に登場を予定している本もあります。 なので、皆様もこのシリーズの「見た目」をよく覚えておいてください。そして本屋さんで似たような装丁の本を見つけた時には、当たりの可能性が高いので是非手に取って欲しいと思います。以前も言ったかもしれませんが、 人間も本も「見た目が9割」 なのです。(笑) 、、、すいません、最初からいきなり話が大きく脱線してしまいました。 それでは今日は初回なので恒例通り目次を見ておきましょう。 ボーグルの「インデックス愛」が強すぎて、コテコテのアクティブ投資家である私にはちょっと胸焼けする部分もあるのですが、全体として本当に素晴らしい内容です。それでは次回からはこの本のベストオブベストの部分だけを一緒に見ていくことと致しましょう。(続く)

Aug 2, 2017

-

2017年8月のご挨拶。

いやあ8月になりましたね。 さて最近は毎月プロフィール画像を新しく更新しているのですが、今月は8月らしくイルカみきまる です。 その心は、優待株いけすから選び抜いた賢いイルカに乗って、市場と言う大きな海でご機嫌に泳ぎ続けるイメージを具現化したものです。(笑) それでは皆様、今月もよろしくお願い致します。

Aug 1, 2017

全32件 (32件中 1-32件目)

1

-

-

- 気になる売れ筋おもちゃ・ホビー・ゲ…

- 大谷翔平選手 ロサンゼルスドジャー…

- (2024-05-23 17:47:42)

-

-

-

- 鉄道

- 帰りはノーマル「ひたち」で

- (2024-05-23 19:00:12)

-

-

-

- 超合金

- 2024年7月発売予約商品! CCSTOYS 鉄…

- (2024-04-07 00:00:10)

-