PR

みきまるファンド

優待株の中から割安で総合戦闘力が高い銘柄を選別し、3~5年の中長期の時間軸で戦う「優待バリュー株投資」を実践。何があっても決して諦めず、少しでも良い投資家になることを目指して日々精進しています。

Free Space

Calendar

New!

lodestar2006さん

New!

lodestar2006さん世界の経済を麻痺さ… New! Condor3333さん

【配当】利回り爆増…

New!

わくわく303さん2026年5月次 GoldmanSacheeさん

5月末運用成績&PF mk4274さん

征野ファンドの運用…

征野三朗さんメモ 4畳半2間さん

試運転 slowlysheepさん

2026年5月の運用結果 snoozer8888さん

5月配当落ちなんかき…

Night0878さんKeyword Search

Category

カテゴリ未分類

(88)株式投資全般

(1931)優待株について

(4191)日々雑感

(42)投資本書評

(222)ポートフォリオ分析関係

(91)投資家として複利のマジックを享受するための健康問題について

(11)株式投資コラム

(116) 19位 3258 ユニゾホールディングス (東1、3月優待) ◎◎◎

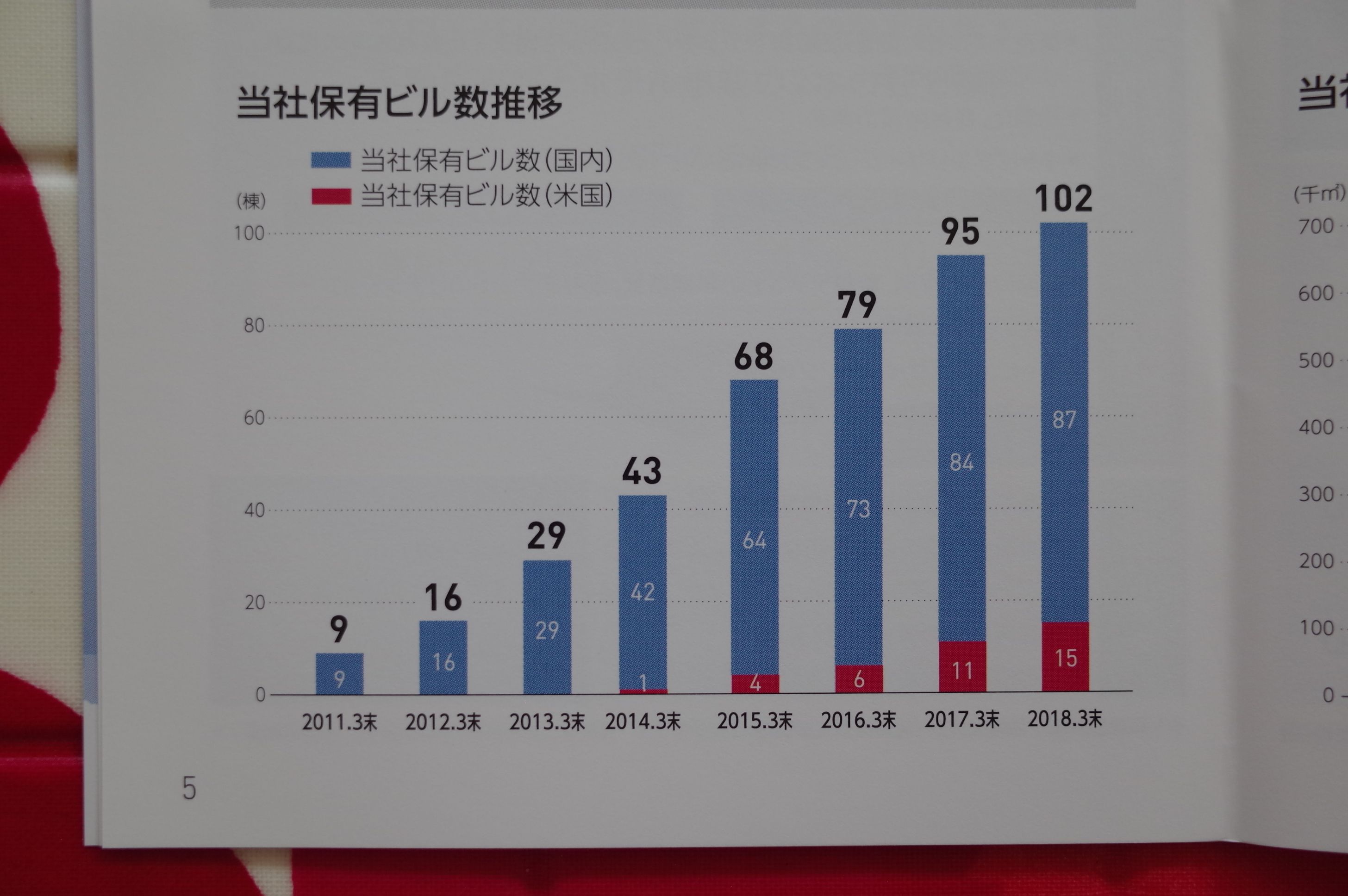

保有全640銘柄中で時価総額19位の主力株は旧日本興行銀行(興銀)系の不動産会社のユニゾホールディングスです。ここの旧社名は常和ホールディングスで、2009年6月の上場後からしばらくの間、超主力(PF3~5位程度)の一角として戦ったことがあり、久方ぶりの主力参戦となりました。

ユニゾHDは、旧興銀系という毛並みの良さと銀行からの融資の引き出しやすさを存分に生かした、超アグレッシブでやんちゃかつ全くリスクを恐れないイケイケな営業姿勢を貫いており、個人的には非常に好みのタイプの銘柄です。

ただこの数年オラオラで物件を買いまくったせいで金利負担が激増(2018年3月期で、1年間で約67億円)してしまい、お金が回らなくなって公募増資を連発しており、しまいには株価がPBR1倍以下でも平気で両手で「おかわり」するという節操のなさで、

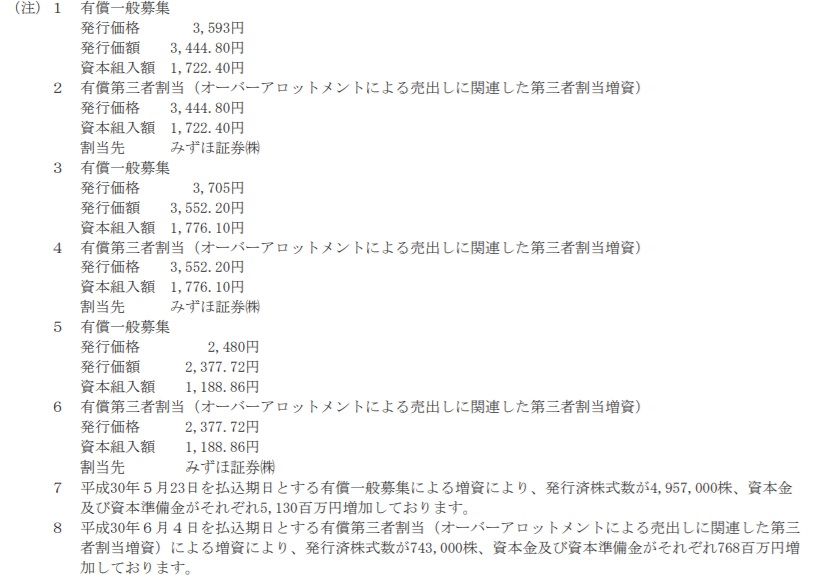

(上記データは第41期有価証券報告書18ページより引用)

それがマーケットから「怒り心頭」で嫌気されて株価が超暴落し、それで私は今回縁があって再び主力の一角として戦えることとなりました。(笑)

現在の株価は2103円、時価総額720億円、PBR0.69、自己資本比率14.1%、今期予想PER7.58、配当利回り3.8%(80円)、総合利回り5.2%(80+30=110円)で、優待は100株保有で、

1. 3000円相当のUCギフトカードと

2. 株主優待券5枚(ヤフオク平均落札価格は1枚100円。なのでほぼ無価値と判断し、ここでは0円換算)などです。

ユニゾホールディングスへの主力参戦の理由は以下の通りです。

1. グレアムのミックス係数(PBR0.69×PER7.58=5.23)が非常に低く指標的に割安で、かつ同時に極めて高い成長力を併せ持っている。

(上記データは四季報オンラインプレミアムより引用)

2. 保有不動産に1773億円もの含み益があり、元々低PBRではあるが実質的なPBRが更に低い。

(上記データは2018年7月27日の、2019年3月期1Q会社説明会資料より引用)

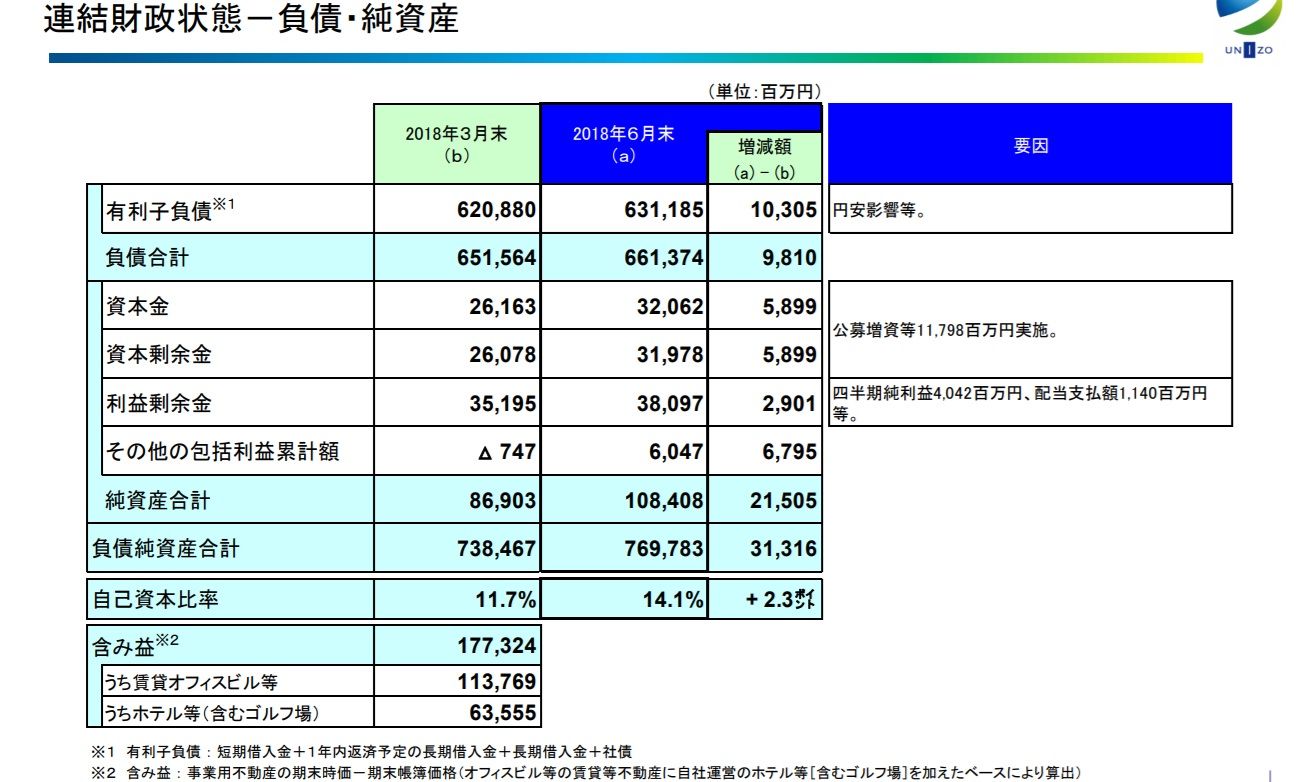

膨大な有利子負債(2018年3月末で6209億円)に伴う金利負担が重い(2018年3月期で約67億円)のは事実だが、

(上記データは第41期有価証券報告書42ページより引用)

いざとなれば、保有物件売却で何とか凌げるレベルではある。

以上をまとめると、ユニゾHDは背伸びをするだけして、成長痛でそのまま志半ばにして死にかねないくらいに超積極的な経営をしている。「今後金利が跳ね上がったらガチで一体どうすんだ。」という懸念は当然にあるが、逆に言うと、「もしもこれからまだ数年現在の超低金利環境が続くのであれば、極めて大きな成長と利益が手に入る。」ということにもなる。ハイリスク・ハイリターンの典型的な銘柄であるが、マーケットでは、

一般に危険に見え、鋭く投資家の意見が対立するところにしか利益は隠れていない。

のも事実であり、私はそこによちよちと踏み込んだということです。最大限の緊張感を持ち、業績推移をしっかりと見張りながらホールドしていく予定です。

2018主力株概況シリーズ 免責事項

2018主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、死んだ目の魚になっていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.000%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

-

2026~27主力株概況2位、愛知電機。 May 31, 2026

-

2024~26PF概況147位、アグレ都市デザイン… May 27, 2026

-

2024~26PF概況146位、ユナイテッドアロー… May 26, 2026