PR

みきまるファンド

優待株の中から割安で総合戦闘力が高い銘柄を選別し、3~5年の中長期の時間軸で戦う「優待バリュー株投資」を実践。何があっても決して諦めず、少しでも良い投資家になることを目指して日々精進しています。

Free Space

免責事項 : 当ブログは私が少しでも成長し、「より良い投資家」 になるための私的な勉強の場として運営しています。記事内容は一般的に入手可能な公開情報に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当ブログの記事に基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100%ご自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Calendar

メモ

New!

4畳半2間さん

米国はロシア、イラ… New! Condor3333さん

週間パフォーマンス… New! らすかる0555さん

5年前の投資先は正… New! MEANINGさん

【下落】セルインメ… わくわく303さん

わくわく303さん

征野ファンドの運用…

征野三朗さん

ARCHION マイナスレ…

Night0878さん

クマの効果 slowlysheepさん

【4月運用成績】+3… かぶ1000さん

【重要】接続しづら… 楽天ブログスタッフさん

米国はロシア、イラ… New! Condor3333さん

週間パフォーマンス… New! らすかる0555さん

5年前の投資先は正… New! MEANINGさん

【下落】セルインメ…

わくわく303さん征野ファンドの運用…

征野三朗さんARCHION マイナスレ…

Night0878さんクマの効果 slowlysheepさん

【4月運用成績】+3… かぶ1000さん

【重要】接続しづら… 楽天ブログスタッフさん

Keyword Search

▼キーワード検索

Category

カテゴリ未分類

(88)株式投資全般

(1931)優待株について

(4184)日々雑感

(42)投資本書評

(216)ポートフォリオ分析関係

(90)投資家として複利のマジックを享受するための健康問題について

(11)株式投資コラム

(116) Oct 17, 2019

カテゴリ: 優待株について

さて今日は当ブログ看板記事の 2019主力株概況シリーズ

です。

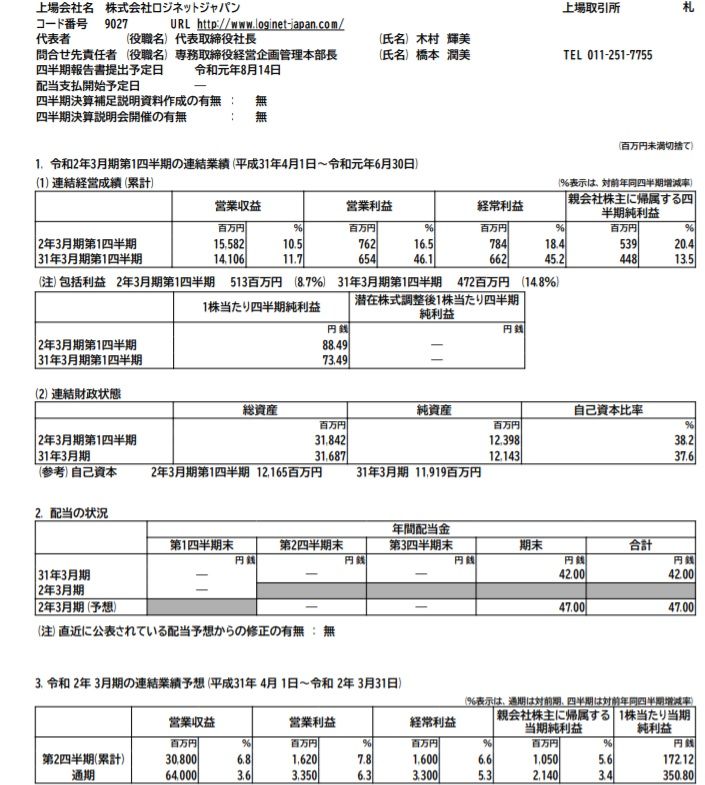

8位 9027 ロジネットジャパン (札証、3月隠れ優待) ◎◎◎

PF時価総額8位の超主力株は、陸運持株会社のロジネットジャパンです。ここは最初昨年2018年に隠れ優待狙いで100株だけ買ってあって、その後非常に割安なので「目の届くところに置いておこう。」と思って優待ランクアップとなる500株までは買い増ししていました。

数か月前に自分の「優待株いけす」巡回中に、「おっ、ちょっと待てよ。ここ滅茶苦茶安いぞ。主力で行けるんじゃないか?」とピンときて調べまくったところ、「うん、やっぱりいける。余裕で主力の一角で戦える。」という結論となりドカンと大きく買い乗せしたため、今回はPFトップ10入りを果たしてここで登場してきました。

(上記データはロジネットジャパン会社HPより引用)

現在の株価は2300円、時価総額161億円、PBR1.18、自己資本比率は38.2%、今期予想PER6.45、配当利回り2.0%(47円)、総合利回り2.9%(47+20=67円、優待品はネット平均価格の2000円で換算)で、優待は100株保有で「北海道大雪山ゆきのみず」550ml 24本入り 1箱などです。

(上記データはロジネットジャパン会社HPより引用)

透き通っていてとても美味しいお水です。私はいつも筋トレの時にゴクゴク飲んでいます。

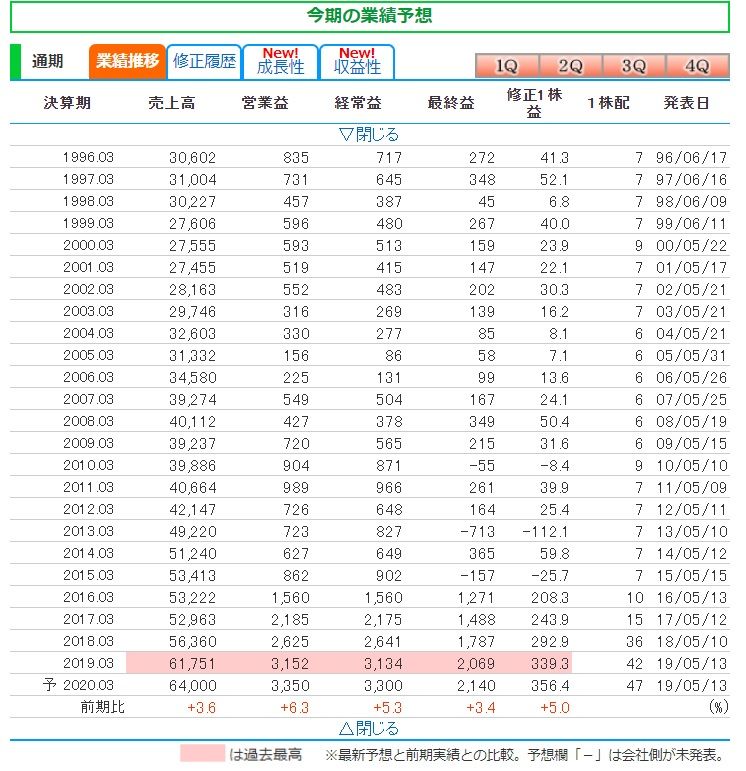

ロジネットジャパンは2015年3月期までは非常に冴えないダメダメな業績がずっと続いていましたが、その後 2016年3月期からは急激に利益の出る体質に変貌を遂げ、覚醒&躍進 しています。

(上記データはかぶたんプレミアムより引用)

また8月9日発表の今期第1四半期決算の内容も極めて良好でした。

さてIRによると、業績飛躍の理由は以下の3つとのことでした。

1. アマゾンの デリバリープロバイダ (Amazonの日本法人「アマゾンジャパン」が提携する地域限定の配送業者のこと。)になったことの効果。

2. ロジネット西日本がそれまで全然収益が出なかったのが、挽回 してきた。

3. 業界全体に追い風 が吹いている。 料金値上げの要望が通る 状況になっている。

また過去数年の業績はとても良かったですが、肝心の今後はどうなのか?という質問に対しても、

4. 今後も利益成長が見込める。 その理由は業界的にドライバー不足が続くので、コスト増に比例して料金に転嫁できる、 値上げをお願いできる状況にある からである。

という力強い返答でした。

更にここは過去数年業績の上方修正を繰り返しているのですが、それについては、

5. 当社は業績予想を保守的に出すという習性がある。

ということでした。

さてここロジネットジャパンは、高い成長力・指標的な割安感・実用的な隠れ優待の3拍子が揃った最高にクールかつエクセレントな銘柄ですが、所属市場が札証と超マイナーなことが災いして、日々の出来高が枯れ枯れの枯山水でほとんどなく、その極端な流動性不足から株価も激安水準に放置されています。IRによると、「札証脱出の検討はしているけれども、現時点では直接的な計画はない。」ということでした。

陸運セクターは他にも、

9029 ヒガシトゥエンティワン

9040 大宝運輸

9057 遠州トラック

9059 カンダホールディングス

9060 日本ロジテム

9078 エスライン

9099 C&Fロジホールディングス

など、「持ってない優待族の方は全部即買いでOK」レベルの割安感あふれる魅力的な優待バリュー株の宝庫ですが、ここ

ロジネットジャパンと しばらく前に紹介した 遠州トラック の「アマゾンデリバリープロバイダコンビ」は、総合戦闘力において完全に頭一つ抜けている

感じがします。

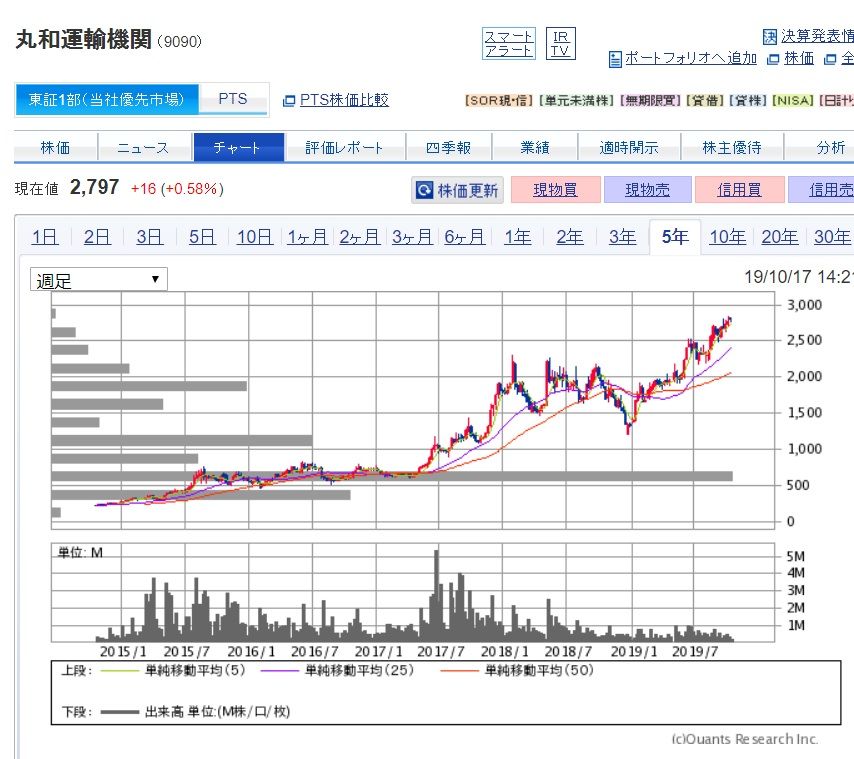

また陸運セクターからは、 先行してアマゾンのデリバリープロバイダに指定された 9090丸和運輸機関 が「5年で株価10倍」のテンバガーを達成

(上記データはSBI証券より引用)

しているのですが、しばらく前に紹介した遠州トラックと同様

ロジネットジャパンは今の成長力を今後も維持できるのであれば、「第2の丸和運輸機関」になっても全く不思議ではない

とも個人的には感じています。

次に1つだけここのネガティブな話題に触れておくと、 アマゾンのデリバリープロバイダーとしてのネット上での評判が非常に悪い ということが挙げられます。これについても質問をしたのですが、IRによると、

6. ネット上の悪評は認識 しており、既に対策をした。昨年の一時期、想定したより1.5倍くらいの仕事量があり業務に支障をきたしたことがあったのは事実だが、その後ECサイトと綿密に打ち合わせをして対応できるように変更した。

とのことでした。

以上、日本株市場でトップクラスの高いポテンシャルを持つ札証所属の激レア銘柄、ロジネットジャパンを今後PF最上位の一角として楽しくホールドして応援していく予定です。

2019主力株概況シリーズ 免責事項

2019主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

8位 9027 ロジネットジャパン (札証、3月隠れ優待) ◎◎◎

PF時価総額8位の超主力株は、陸運持株会社のロジネットジャパンです。ここは最初昨年2018年に隠れ優待狙いで100株だけ買ってあって、その後非常に割安なので「目の届くところに置いておこう。」と思って優待ランクアップとなる500株までは買い増ししていました。

数か月前に自分の「優待株いけす」巡回中に、「おっ、ちょっと待てよ。ここ滅茶苦茶安いぞ。主力で行けるんじゃないか?」とピンときて調べまくったところ、「うん、やっぱりいける。余裕で主力の一角で戦える。」という結論となりドカンと大きく買い乗せしたため、今回はPFトップ10入りを果たしてここで登場してきました。

(上記データはロジネットジャパン会社HPより引用)

現在の株価は2300円、時価総額161億円、PBR1.18、自己資本比率は38.2%、今期予想PER6.45、配当利回り2.0%(47円)、総合利回り2.9%(47+20=67円、優待品はネット平均価格の2000円で換算)で、優待は100株保有で「北海道大雪山ゆきのみず」550ml 24本入り 1箱などです。

(上記データはロジネットジャパン会社HPより引用)

透き通っていてとても美味しいお水です。私はいつも筋トレの時にゴクゴク飲んでいます。

ロジネットジャパンは2015年3月期までは非常に冴えないダメダメな業績がずっと続いていましたが、その後 2016年3月期からは急激に利益の出る体質に変貌を遂げ、覚醒&躍進 しています。

(上記データはかぶたんプレミアムより引用)

また8月9日発表の今期第1四半期決算の内容も極めて良好でした。

さてIRによると、業績飛躍の理由は以下の3つとのことでした。

1. アマゾンの デリバリープロバイダ (Amazonの日本法人「アマゾンジャパン」が提携する地域限定の配送業者のこと。)になったことの効果。

2. ロジネット西日本がそれまで全然収益が出なかったのが、挽回 してきた。

3. 業界全体に追い風 が吹いている。 料金値上げの要望が通る 状況になっている。

また過去数年の業績はとても良かったですが、肝心の今後はどうなのか?という質問に対しても、

4. 今後も利益成長が見込める。 その理由は業界的にドライバー不足が続くので、コスト増に比例して料金に転嫁できる、 値上げをお願いできる状況にある からである。

という力強い返答でした。

更にここは過去数年業績の上方修正を繰り返しているのですが、それについては、

5. 当社は業績予想を保守的に出すという習性がある。

ということでした。

さてここロジネットジャパンは、高い成長力・指標的な割安感・実用的な隠れ優待の3拍子が揃った最高にクールかつエクセレントな銘柄ですが、所属市場が札証と超マイナーなことが災いして、日々の出来高が枯れ枯れの枯山水でほとんどなく、その極端な流動性不足から株価も激安水準に放置されています。IRによると、「札証脱出の検討はしているけれども、現時点では直接的な計画はない。」ということでした。

陸運セクターは他にも、

9029 ヒガシトゥエンティワン

9040 大宝運輸

9057 遠州トラック

9059 カンダホールディングス

9060 日本ロジテム

9078 エスライン

9099 C&Fロジホールディングス

など、「持ってない優待族の方は全部即買いでOK」レベルの割安感あふれる魅力的な優待バリュー株の宝庫ですが、ここ

ロジネットジャパンと しばらく前に紹介した 遠州トラック の「アマゾンデリバリープロバイダコンビ」は、総合戦闘力において完全に頭一つ抜けている

感じがします。

また陸運セクターからは、 先行してアマゾンのデリバリープロバイダに指定された 9090丸和運輸機関 が「5年で株価10倍」のテンバガーを達成

(上記データはSBI証券より引用)

しているのですが、しばらく前に紹介した遠州トラックと同様

ロジネットジャパンは今の成長力を今後も維持できるのであれば、「第2の丸和運輸機関」になっても全く不思議ではない

とも個人的には感じています。

次に1つだけここのネガティブな話題に触れておくと、 アマゾンのデリバリープロバイダーとしてのネット上での評判が非常に悪い ということが挙げられます。これについても質問をしたのですが、IRによると、

6. ネット上の悪評は認識 しており、既に対策をした。昨年の一時期、想定したより1.5倍くらいの仕事量があり業務に支障をきたしたことがあったのは事実だが、その後ECサイトと綿密に打ち合わせをして対応できるように変更した。

とのことでした。

以上、日本株市場でトップクラスの高いポテンシャルを持つ札証所属の激レア銘柄、ロジネットジャパンを今後PF最上位の一角として楽しくホールドして応援していく予定です。

2019主力株概況シリーズ 免責事項

2019主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

お気に入りの記事を「いいね!」で応援しよう

Last updated

Oct 17, 2019 07:29:43 PM

[優待株について] カテゴリの最新記事

-

2021~26PF概況最終回723位、城南進学研究… May 13, 2026

-

2021~26PF概況722位、田谷。 May 12, 2026

-

2021~26PF概況721位、オンザページ。 May 11, 2026

【毎日開催】

15記事にいいね!で1ポイント

© Rakuten Group, Inc.