PR

みきまるファンド

優待株の中から割安で総合戦闘力が高い銘柄を選別し、3~5年の中長期の時間軸で戦う「優待バリュー株投資」を実践。何があっても決して諦めず、少しでも良い投資家になることを目指して日々精進しています。

Free Space

Calendar

New!

征野三朗さん

New!

征野三朗さん北海道旅行 小樽 2…

New!

FUSION SOULさんロシアと朝鮮が戦略… New! Condor3333さん

メモ2 New! 4畳半2間さん

【株式】買いやすく…

New!

わくわく303さん心の声 New! slowlysheepさん

【お知らせ】ブログ… 楽天ブログスタッフさん

東京サラブレッドク…

lodestar2006さん週間パフォーマンス… らすかる0555さん

ここ最近ブログの更… MEANINGさん

Keyword Search

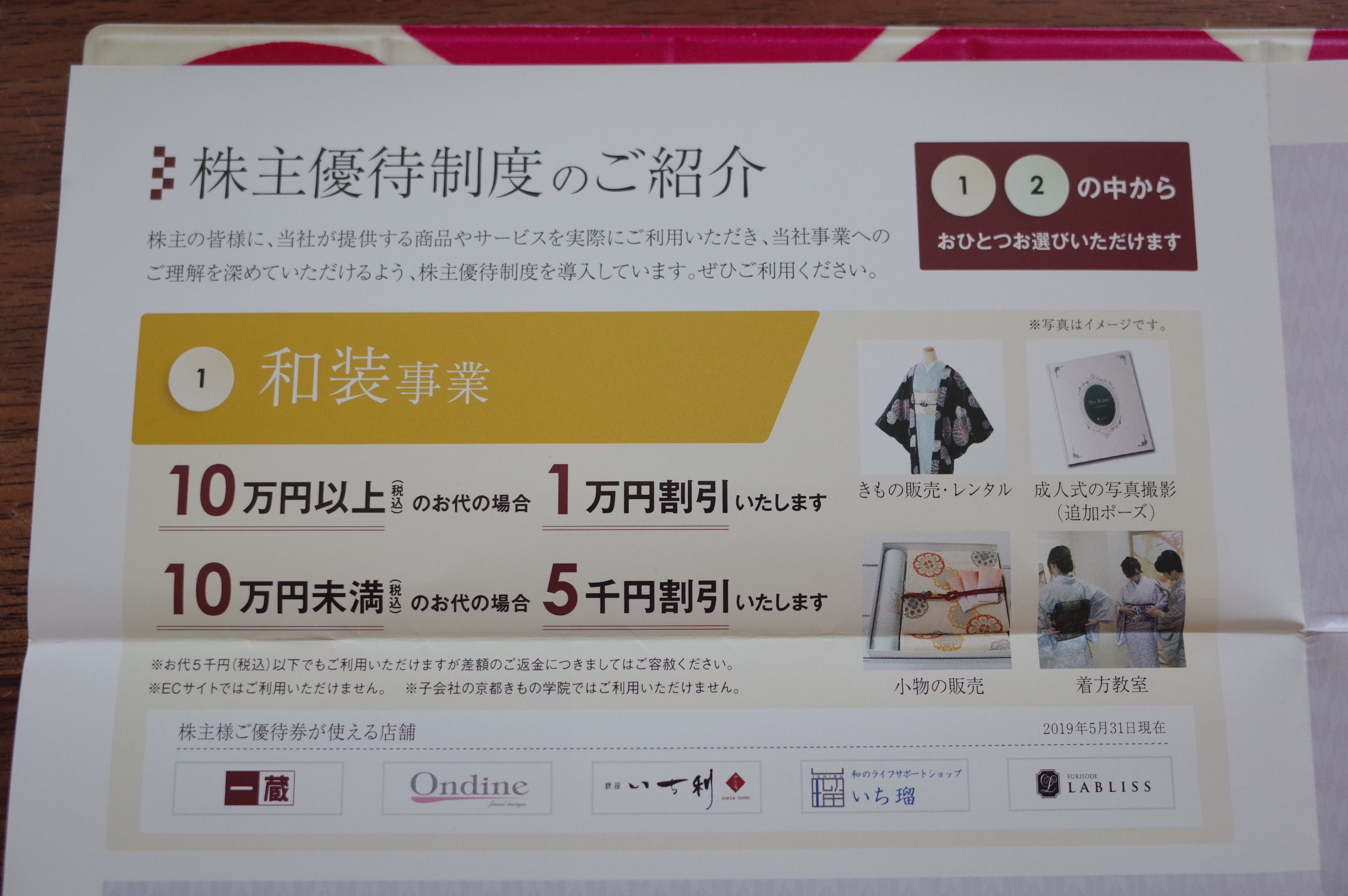

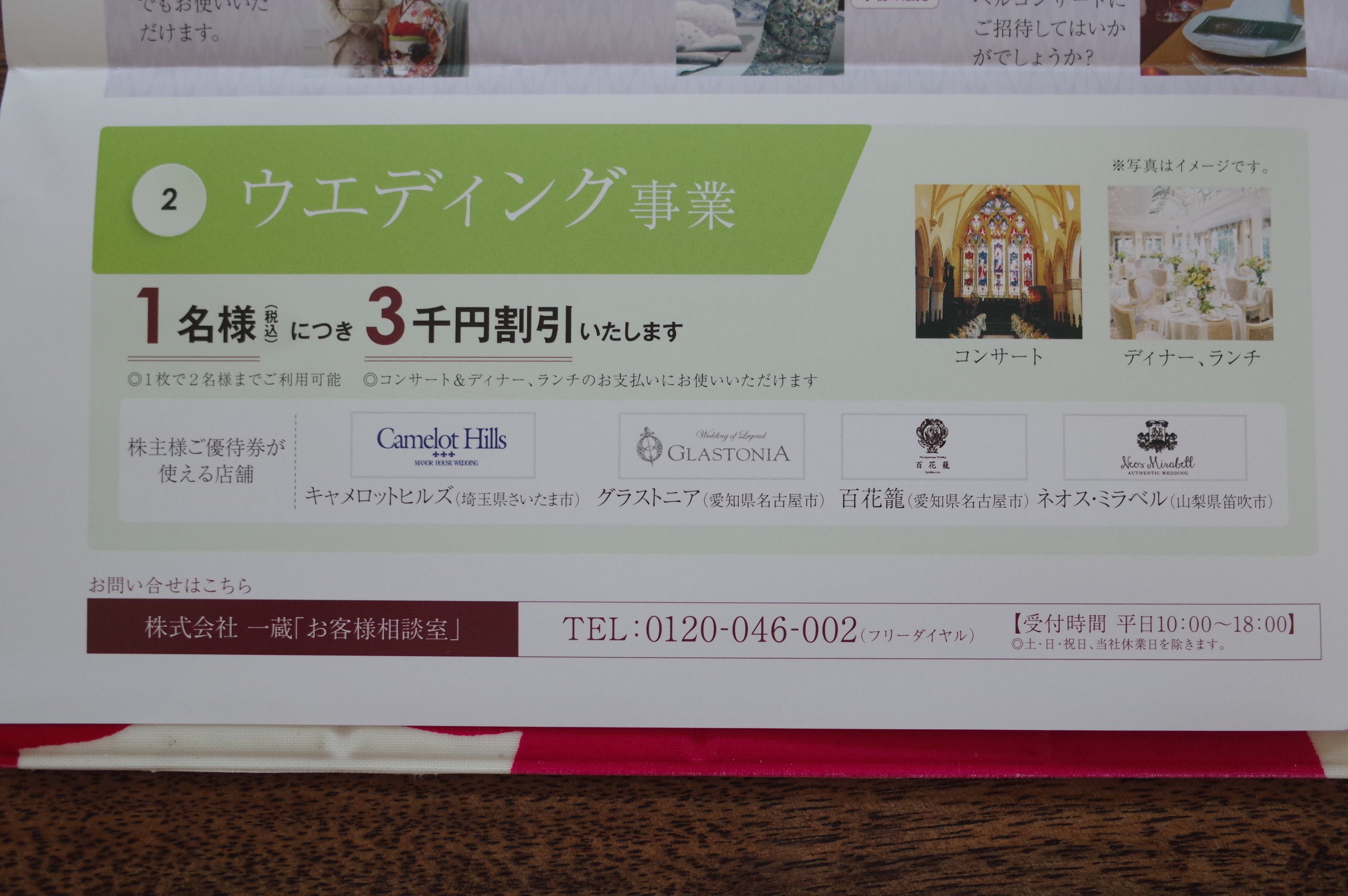

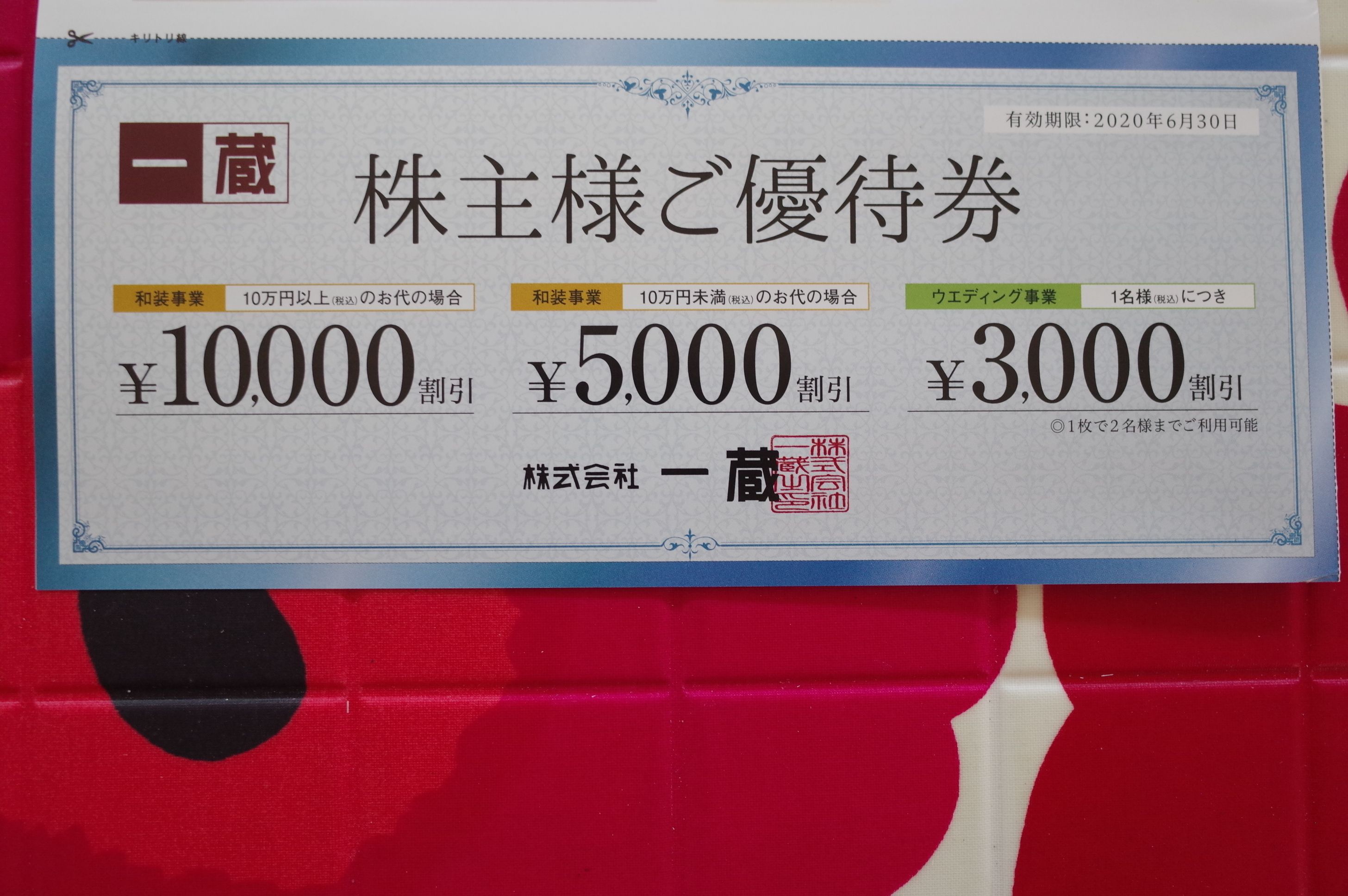

9位 6186 一蔵 (東1、3月優待) ◎◎◎

PF時価総額9位の主力株は、着物の販売・レンタルの和装事業とウエディング事業を展開し、成人式の写真撮影でたらふく稼いでいる一蔵(いちくら)

です。前回2018年の7位からは少し順位を下げたものの、TOP10の一角の地位を維持して今年はここで登場してきました。

現在の株価は683円、時価総額38億円、PBR0.64、自己資本比率は31.1%、今期予想PER6.54、配当利回り4.4%(30円)、総合利回り4.4%(30+0=30円、優待品のヤフオク平均落札価格は200~400円、ここでは厳しく0円で換算)で、優待は100株保有で

自社店舗で利用可の優待券(購入代金が10万円未満の場合5,000円割引、10万円以上の場合10,000円割引)

です。

一蔵は待望の東証1部昇格を果たし、昇格狙いのハイエナ投資家も既に遥か遠く地平線の彼方に去り、出来高も激減し、

静かな凪(なぎ)の時

を迎えています。また前期業績がウェディング事業の不調とシステム開発関連の特別損失により軟調だったことから株価が暴落し、更にその後ほとんど回復せずにヨコヨコの状態が続いてもいます。

ただ私は個人的には、一蔵はトップクラスの総合戦闘力を持っているものと考えています。理由は以下の通りです。

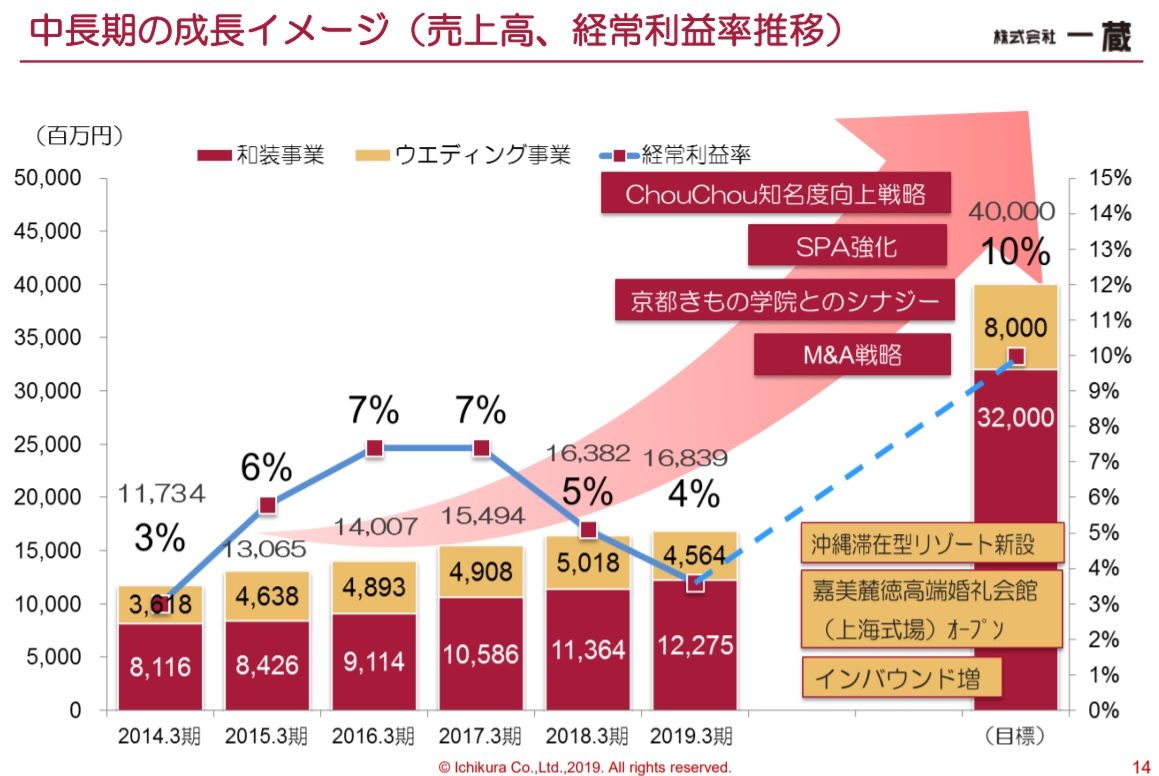

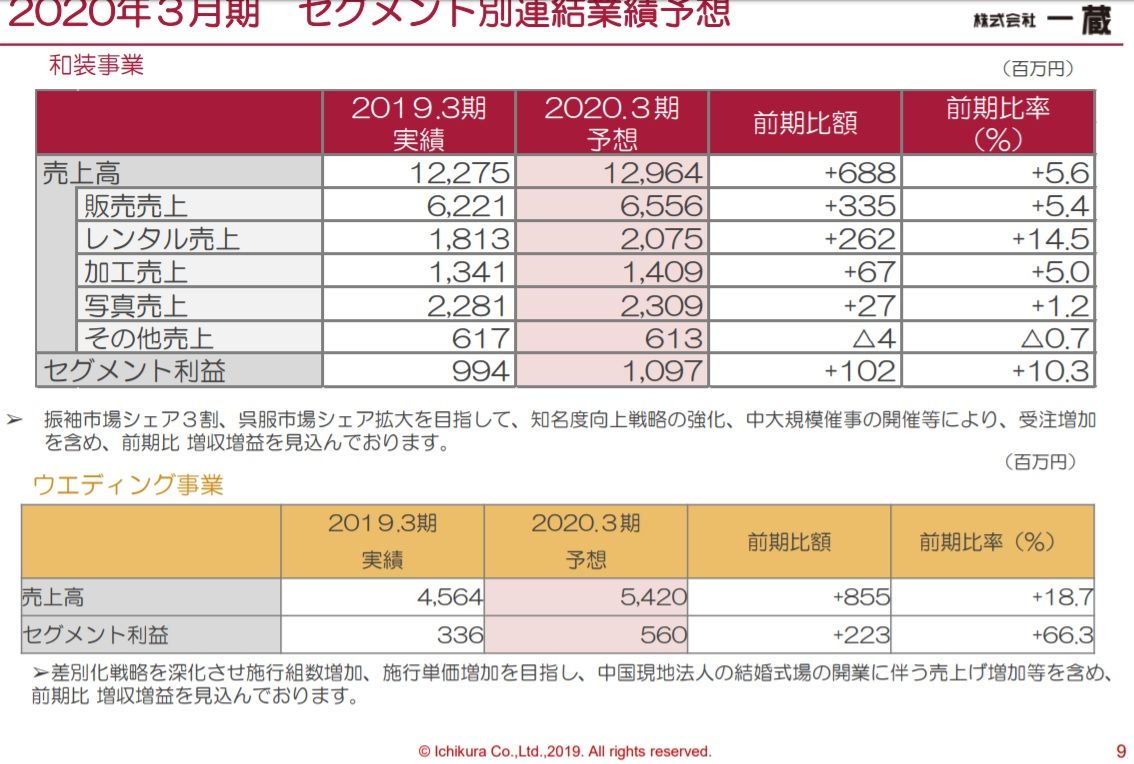

1. 業績推移にややムラはあるものの、 中期的な視点で見た場合には、着実に成長していて、同時に指標的にも十分に割安

であること。

(上記データはかぶたんプレミアムより引用)

(上記データは会社説明会資料より引用)

2. 一蔵は着物の販売・レンタルの和装事業と、ウェディング事業の2つを手掛けているのだが、それぞれの規模の似通った同業他社と比較した場合の相対的な割安感が濃厚であること。具体的に和装事業だと、

2499 日本和装HD (PBR1.18×PER12.0=14.16)

6186 一蔵 (PBR0.64×PER6.54=4.19)

7571 7571ヤマノHD (PBR2.07×PER20.44=42.31)

7615 京都きもの友禅 (PBR0.71×PER今期赤字で測定不能=?)

ウェディング事業だと、

2196 エスクリ (PBR1.37×PER6.81=9.33)

2198 IKK (PBR1.75×PER16.50=28.88)

2424 ブラス (PBR1.01×PER8.31=8.39)

6186 一蔵 (PBR0.64×PER6.54=4.19)

となり、 一蔵だけが突出してグレアムのミックス係数が低い

ことが分かる。

要は、一蔵は 「和装+ウェディングのハイブリッドな子」であることが逆に災いして、市場がどう評価して良いかが分からなくなってしまい、その結果として割安放置となっている可能性が高い

こと。

3. 稼ぎ頭の和装事業に関して、業界内での相対的な戦闘力が非常に高い

事。IRによると、「個別の分野ではそれぞれにライバルはいるが、当社の様に和装事業を1つのパッケージとして展開しているところは他にない。その意味で、当社にライバルは存在しない。」とのことでした。

(上記データは会社説明会資料より引用)

また、

斜陽の「呉服」を売上12倍にした商売のカラクリ

という東洋経済オンラインの記事も、一蔵の極めて巧みなビジネスモデルを理解するのに役立つと思います。

次に一蔵の注意点を1つだけ挙げておきます。

4. 最初に述べた様にここは成人式の写真撮影でたんまりと稼いでいる関係で、毎年利益が9~12月期(3Q)でまとめて出る傾向があります。その他の時期にはほとんど利益が出ません。そしてそれは数字にもはっきりと表れています。下の3か月決算を見て頂くと、2016年10~12月期(1株益127.7円)、2017年10~12月期(1株益83.0円)、2018年10~12月期(1株益103.0円)にどかんと利益が出て、それ以外の時期にはほとんど稼いでいないことが分かります。多分今期もそうなります。

(上記データはかぶたんプレミアムより引用)

何が言いたいかというと、一蔵の株価は1Q、2Q、4Q決算を受けて、「これは激しく期待外れだ。もう駄目だ。今すぐに1株残らず全部売りだ!!!」とマーケットが狼狽して過去に暴落することが多いのですが、3Qに利益が偏重する会社なので、それを理解して投資をしないと「無駄銭を失いやすい」銘柄であるということです。

というか、そういう局面では我々の様な「手練れ系のロートル投資家」が草むらの陰でひっそりと隠れ、息を潜めて静かに出番を待ち構えている、と思って下さい。(笑)

すいません、少し脱線しました。

以上、総合的に見て、一蔵は主力の一角で勝負できるだけの十分な力のある素敵な銘柄と思います。今後の株価推移をしっかりと見ながら、更にこの銘柄について勉強を積み重ねていく予定です。。。

2019主力株概況シリーズ 免責事項

2019主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の「無重力のステージ」に連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちてはいないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

-

2021~24PF概況415位、八洲電気。 Jun 19, 2024

-

2021~24PF概況414位、朝日放送グループホ… Jun 17, 2024

-

2024~25主力株概況2位、ニッピ。 Jun 15, 2024