PR

みきまるファンド

優待株の中から割安で総合戦闘力が高い銘柄を選別し、3~5年の中長期の時間軸で戦う「優待バリュー株投資」を実践。何があっても決して諦めず、少しでも良い投資家になることを目指して日々精進しています。

Free Space

免責事項 : 当ブログは私が少しでも成長し、「より良い投資家」 になるための私的な勉強の場として運営しています。記事内容は一般的に入手可能な公開情報に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当ブログの記事に基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100%ご自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Calendar

週間パフォーマンス…

New!

らすかる0555さん

5年前の投資先は正… New! MEANINGさん

カンパ/寄付のお願い New! Condor3333さん

【下落】セルインメ… わくわく303さん

わくわく303さん

征野ファンドの運用…

征野三朗さん

メモ 4畳半2間さん

ARCHION マイナスレ…

Night0878さん

クマの効果 slowlysheepさん

【4月運用成績】+3… かぶ1000さん

【重要】接続しづら… 楽天ブログスタッフさん

5年前の投資先は正… New! MEANINGさん

カンパ/寄付のお願い New! Condor3333さん

【下落】セルインメ…

わくわく303さん征野ファンドの運用…

征野三朗さんメモ 4畳半2間さん

ARCHION マイナスレ…

Night0878さんクマの効果 slowlysheepさん

【4月運用成績】+3… かぶ1000さん

【重要】接続しづら… 楽天ブログスタッフさん

Keyword Search

▼キーワード検索

Category

カテゴリ未分類

(88)株式投資全般

(1931)優待株について

(4184)日々雑感

(42)投資本書評

(216)ポートフォリオ分析関係

(90)投資家として複利のマジックを享受するための健康問題について

(11)株式投資コラム

(116) Sep 9, 2020

カテゴリ: 株式投資全般

さて今日は株式投資本オールタイムベスト107位

ザ・トレーディング (アレキサンダー・エルダー著、FPO、2019年)

の好評第4弾です。

今日は、 途轍もなく勉強になる 第8章 トレーディング対象商品 から。

エルダー博士はこの章で、「ETFの危険性」をたっぷりと指摘してくれています。続きを見ていきましょう。

、、、いやあ、減価するETFは恐ろしいですね。正に「史上最悪の金融商品」と思います。ところがここ日本でもカジュアルにこの手のETFを購入する方が後を絶ちません。具体的には以前の超人気記事

NISA週間買付ランキングの衝撃

をご覧いただきたいのですが、このような「地獄のETF」を長期投資枠であるNISAにぶち込むなどというのは、「投資家としての自殺行為」そのものなので、皆様もくれぐれもお気を付けください。それでは最後にもう1つ恐ろしいチャートを見ておきましょう。

おぇー、知識不足でこんなの買って「呑気にバイ&ホールド」なんかしてたら、ガチで死んでしまう。。。本当に怖いですね。それでは最後にエルダー博士のありがたい言葉でこの記事を締めましょう。

(続く)

ザ・トレーディング (アレキサンダー・エルダー著、FPO、2019年)

の好評第4弾です。

今日は、 途轍もなく勉強になる 第8章 トレーディング対象商品 から。

43 上場投資信託(ETF)

上場投資信託(ETF)は、株のように取引される投資商品です。。。実際には、ETFを避ける理由はとても多いのです。

エルダー博士はこの章で、「ETFの危険性」をたっぷりと指摘してくれています。続きを見ていきましょう。

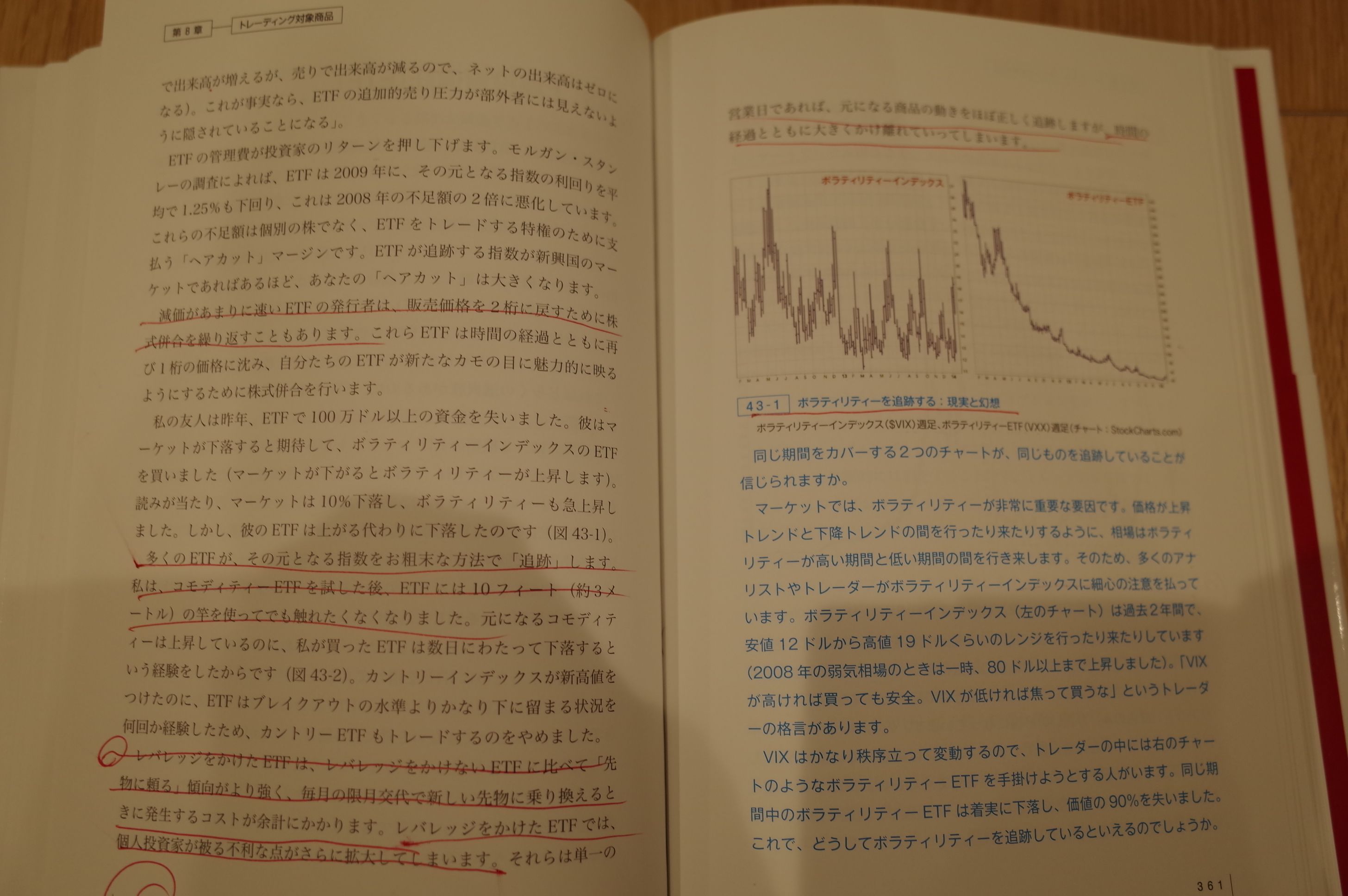

減価があまりにも速いETFの発行者は、販売価格を2桁に戻すために株式併合を繰り返すこともあります。これらETFは時間の経過とともに再び1桁の価格に沈み、自分たちのETFが新たなカモの目に魅力的に映るようにするために株式併合を行います。

多くのETFが、その元となる指数をお粗末な方法で「追跡」します。私は、コモディティETFを試した後、ETFには10フィート(約3メートル)の竿を使ってでも触れたくなくなりました。

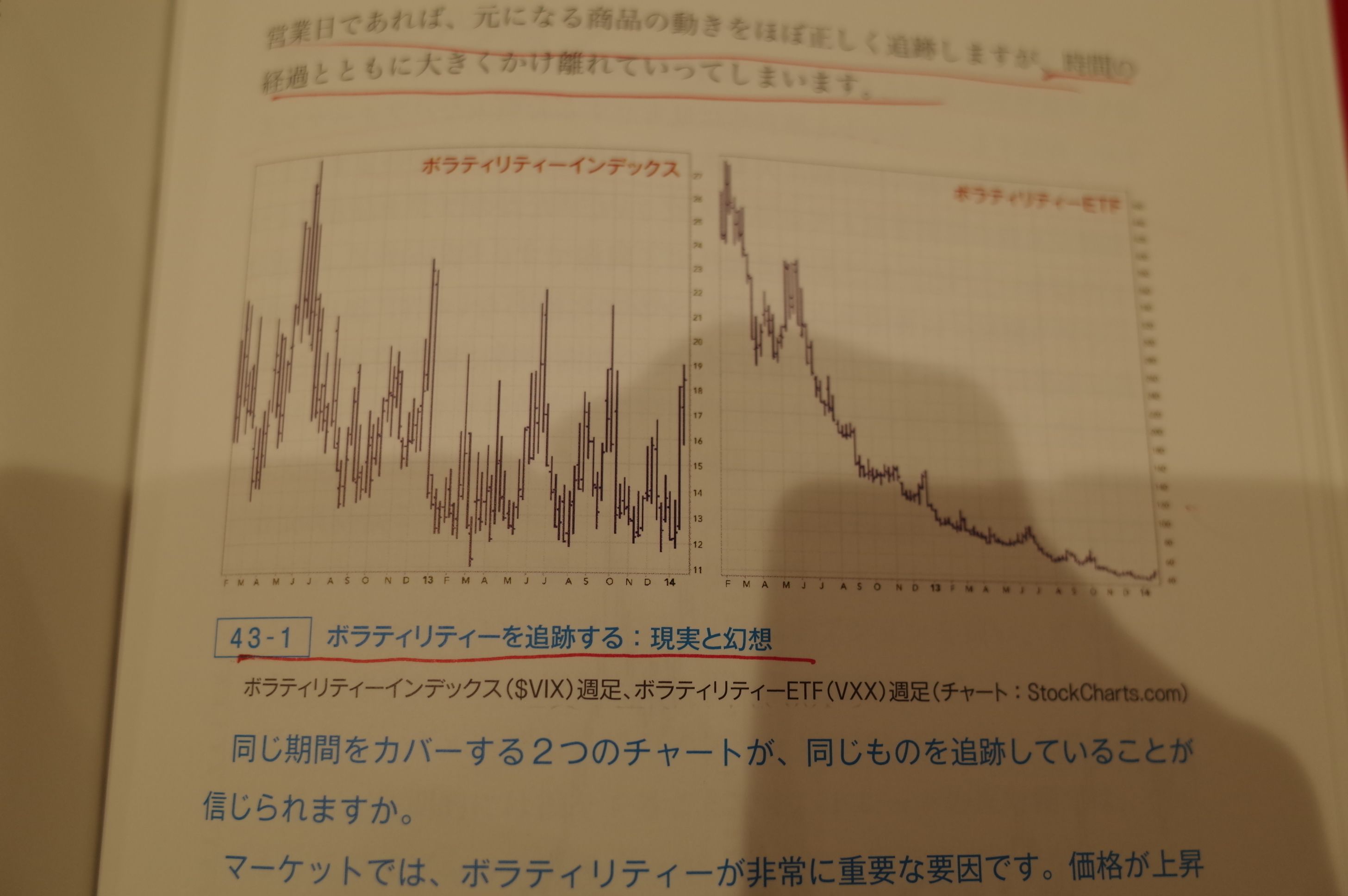

レバレッジをかけたETFは、レバレッジをかけないETFに比べて「先物に頼る」傾向がより強く、毎月の限月交代で新しい先物に乗り換えるときに発生するコストが余計にかかります。レバレッジをかけたETFでは、個人投資家が被る不利な点がさらに拡大してしまいます。それらは単一の営業日であれば、元になる商品の動きを正しく追跡しますが、時間の経過とともに大きくかけ離れていってしまいます。

図43-1 ボラティリティー(みきまる注:価格の変動率の事)を追跡する:現実と幻想

ボラティリティーインデックス($VIX)週足、ボラティリティーETF(VXX)週足 (チャート:StockCharts.com)

同じ期間をカバーする2つのチャートが、同じものを追跡していることが信じられますか。

マーケットでは、ボラティリティーが非常に重要な要因です。

ボラティリティーインデックス(左のチャート)は過去2年間で、安値12ドルから高値19ドルくらいのレンジを行ったり来たりしています。

VIXはかなり秩序だって変動するので、トレーダーの中には右のチャートのようなボラティリティーETFを手掛けようとする人がいます。同じ期間中のボラティリティーETFは着実に下落し、価値の90%を失いました。これで、どうしてボラティリティーを追跡しているといえるのでしょうか。

、、、いやあ、減価するETFは恐ろしいですね。正に「史上最悪の金融商品」と思います。ところがここ日本でもカジュアルにこの手のETFを購入する方が後を絶ちません。具体的には以前の超人気記事

NISA週間買付ランキングの衝撃

をご覧いただきたいのですが、このような「地獄のETF」を長期投資枠であるNISAにぶち込むなどというのは、「投資家としての自殺行為」そのものなので、皆様もくれぐれもお気を付けください。それでは最後にもう1つ恐ろしいチャートを見ておきましょう。

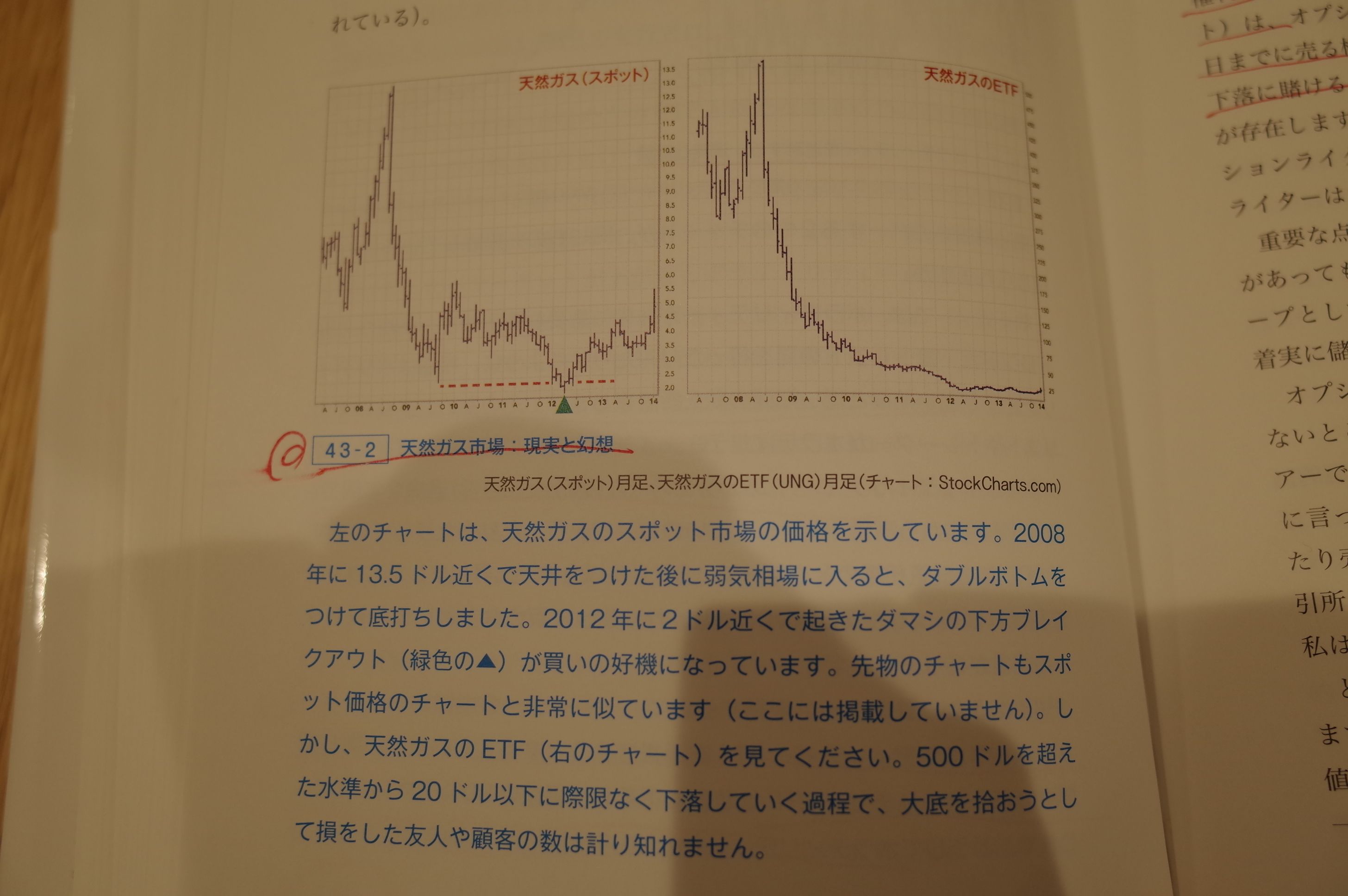

図43-2 天然ガス市場:現実と幻想

天然ガス(スポット)月足、天然ガスのETF(UNG)月足 (チャート:StockCharts.com)

左のチャートは、天然ガスのスポット市場の価格を示しています。2008年に13.5ドル近くで天井をつけた後に弱気相場に入ると、ダブルボトムをつけて底打ちしました。。。しかし、天然ガスのETF(右のチャート)を見てください。500ドルを超えた水準から20ドル以下に際限なく下落していく過程で、大底を拾おうとして損をした友人や顧客の数は計り知れません。

おぇー、知識不足でこんなの買って「呑気にバイ&ホールド」なんかしてたら、ガチで死んでしまう。。。本当に怖いですね。それでは最後にエルダー博士のありがたい言葉でこの記事を締めましょう。

ほぼまともにトレードできる唯一のETFは、SPYやQQQのような広範な株価指数に基づくものです。ETFは経験の浅い個人客を引きつけますが、蔓延するヘアカットと原資産に見劣りするお粗末なパフォーマンスといった課題が、個人投資家に大変不利な状況を作り上げています。

(続く)

お気に入りの記事を「いいね!」で応援しよう

Last updated

Sep 9, 2020 05:29:00 PM

[株式投資全般] カテゴリの最新記事

-

2026~27主力株概況1位、韓国造船海洋。 May 17, 2026

-

2026年5月の抱負。 May 5, 2026

-

2026年4月の抱負。 Apr 1, 2026

【毎日開催】

15記事にいいね!で1ポイント

© Rakuten Group, Inc.