PR

みきまるファンド

優待株の中から割安で総合戦闘力が高い銘柄を選別し、3~5年の中長期の時間軸で戦う「優待バリュー株投資」を実践。何があっても決して諦めず、少しでも良い投資家になることを目指して日々精進しています。

Free Space

Calendar

【配当】利回り爆増…

New!

わくわく303さん

New!

わくわく303さん2026年5月次 New! GoldmanSacheeさん

5月末運用成績&PF New! mk4274さん

征野ファンドの運用…

征野三朗さんメモ 4畳半2間さん

試運転 slowlysheepさん

2026年5月の運用結果 snoozer8888さん

5月配当落ちなんかき…

Night0878さん日経平均連日高値更… MEANINGさん

Keyword Search

Category

カテゴリ未分類

(88)株式投資全般

(1931)優待株について

(4191)日々雑感

(42)投資本書評

(222)ポートフォリオ分析関係

(91)投資家として複利のマジックを享受するための健康問題について

(11)株式投資コラム

(116)4位 3020 アプライド (東JQS、3月優待) ◎◎◎

PF時価総額4位の超主力株は、九州地盤で西日本を軸にパソコン小売店『アプライド』を展開するアプライドです。

前回の2019シーズンは13位での登場でしたが、その後「市場でついにその割安性と利益成長力が発見され、価値と魅力が認められて」株価が急騰しました。

私は残念ながら株価のてっぺんのベストのタイミングで売ることは出来ませんでしたが、それでも購入単価の3倍以上で持ち株の半分を売却したため、今手元に残っている株は「保有コスト0の恩株」となっています。しばらく前に紹介した 恩株投資法

を実践中という事ですね。♪

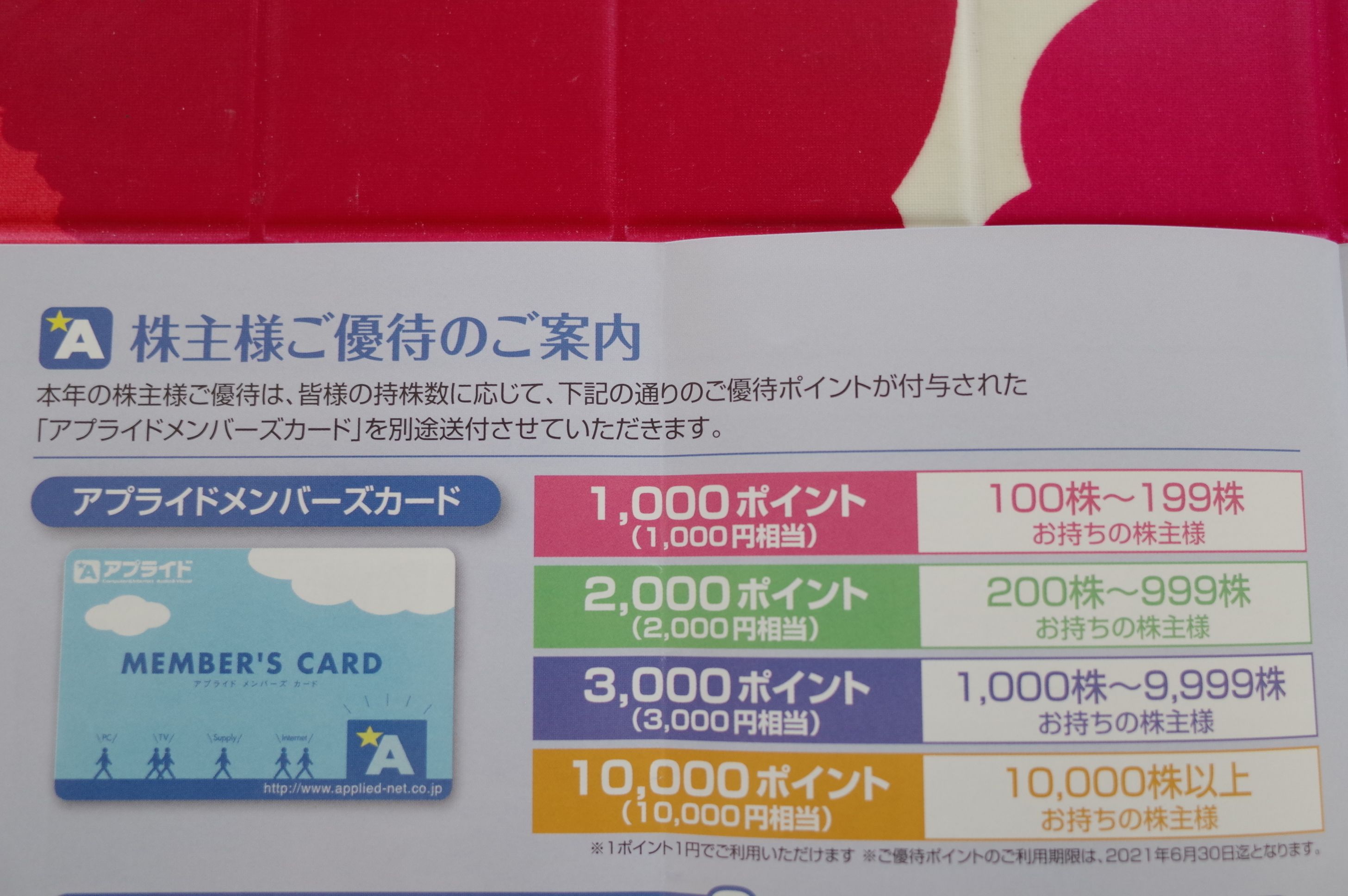

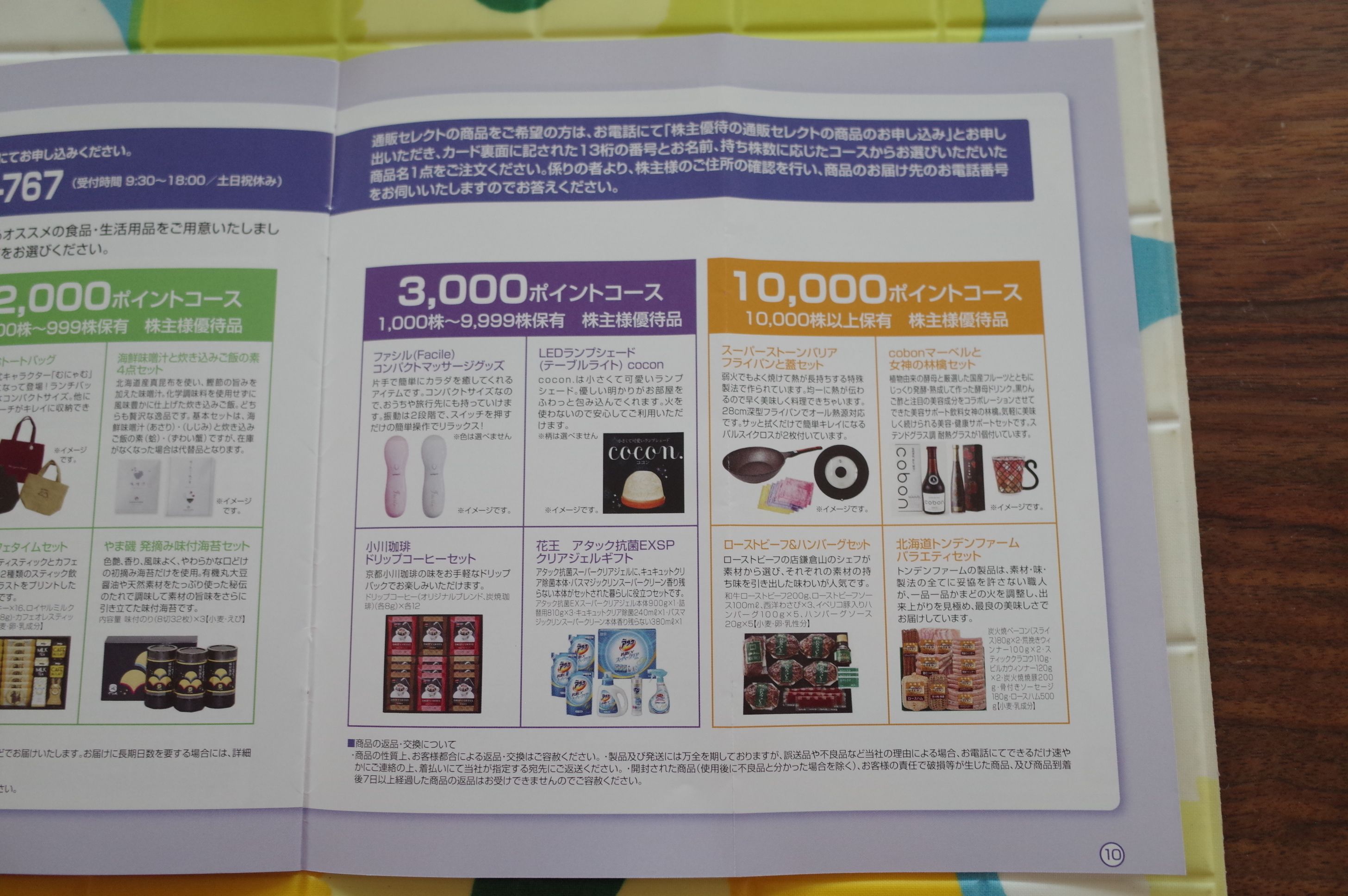

現在の株価は5350円、時価総額144億円、PBR1.96、自己資本比率は47.9%、今期予想PER10.48、配当利回り0.8%(40~50円)、総合利回り0.9%(40+10=50円)で、優待は100株保有で株主優待ポイント1000P(1P=1円、ポイントは自社グループ店舗およびインターネット通販で利用可)などです。

私は今年2020年も優待MAXとなる10000ポイントを戴きました。

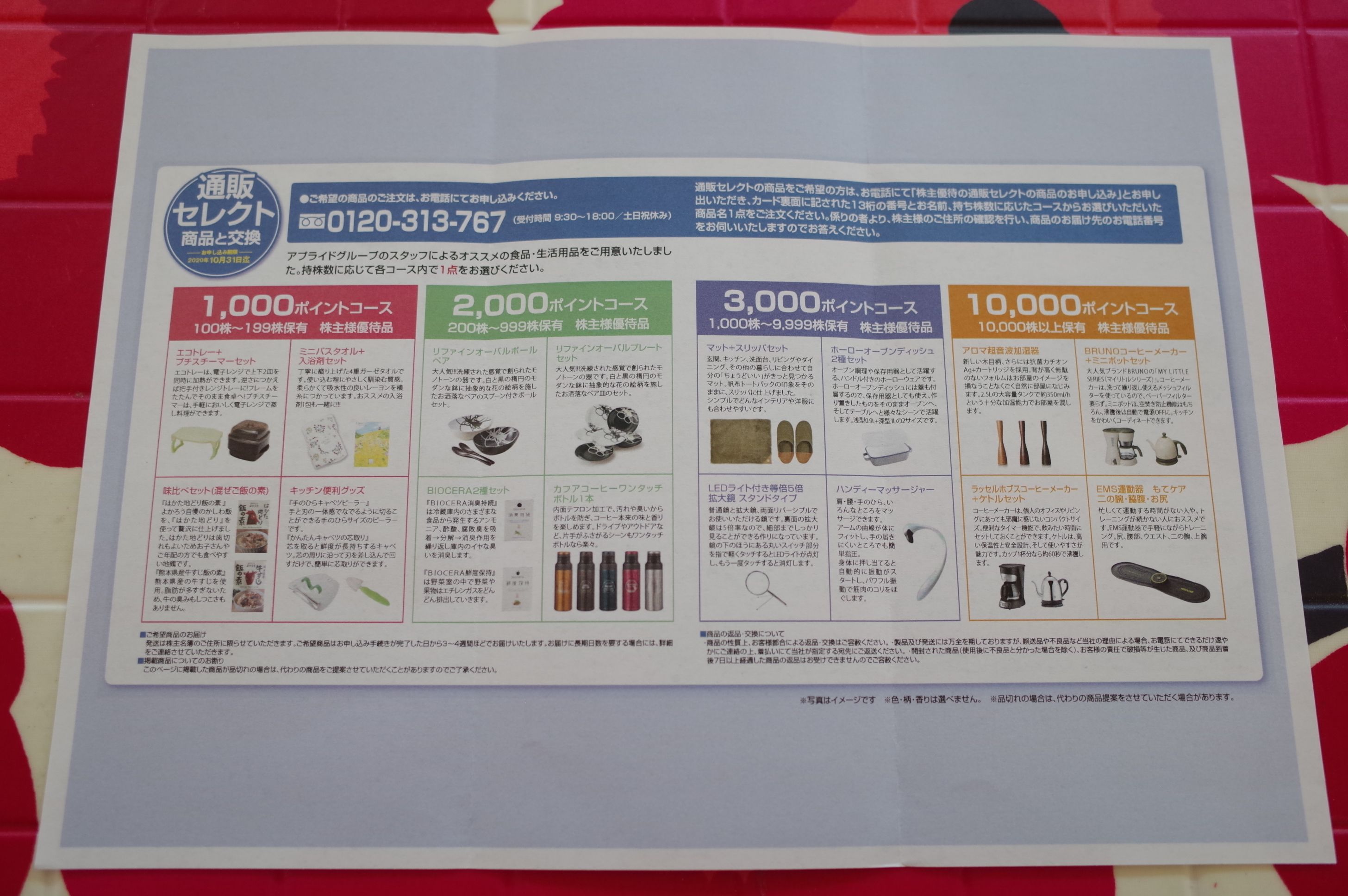

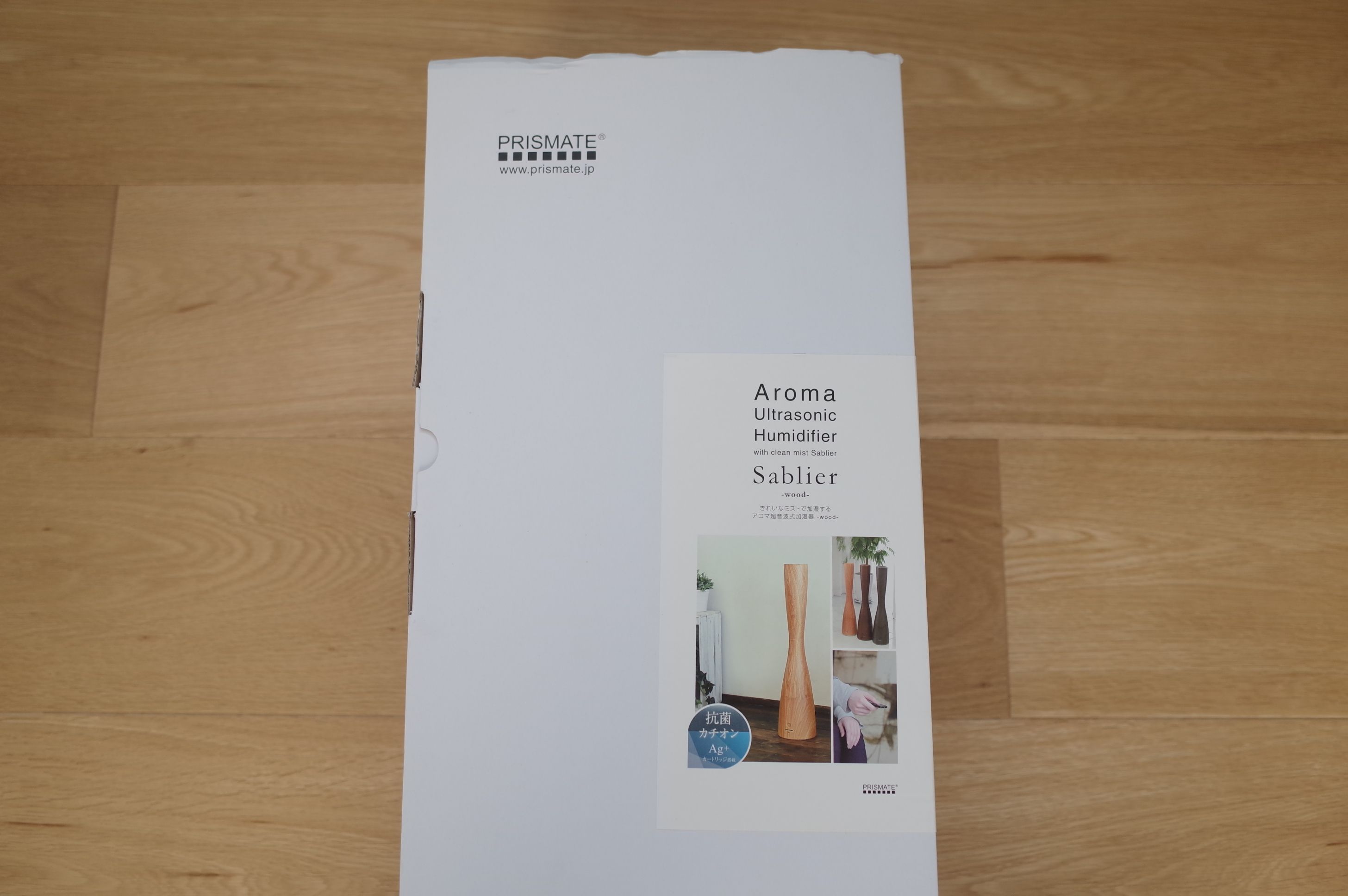

今年2020年に選んだ10000株優待品は、アロマ超音波加湿器です。とてもスタイリッシュなアイテムですね。冬に活躍してくれそうです。

凄く背が高いです。

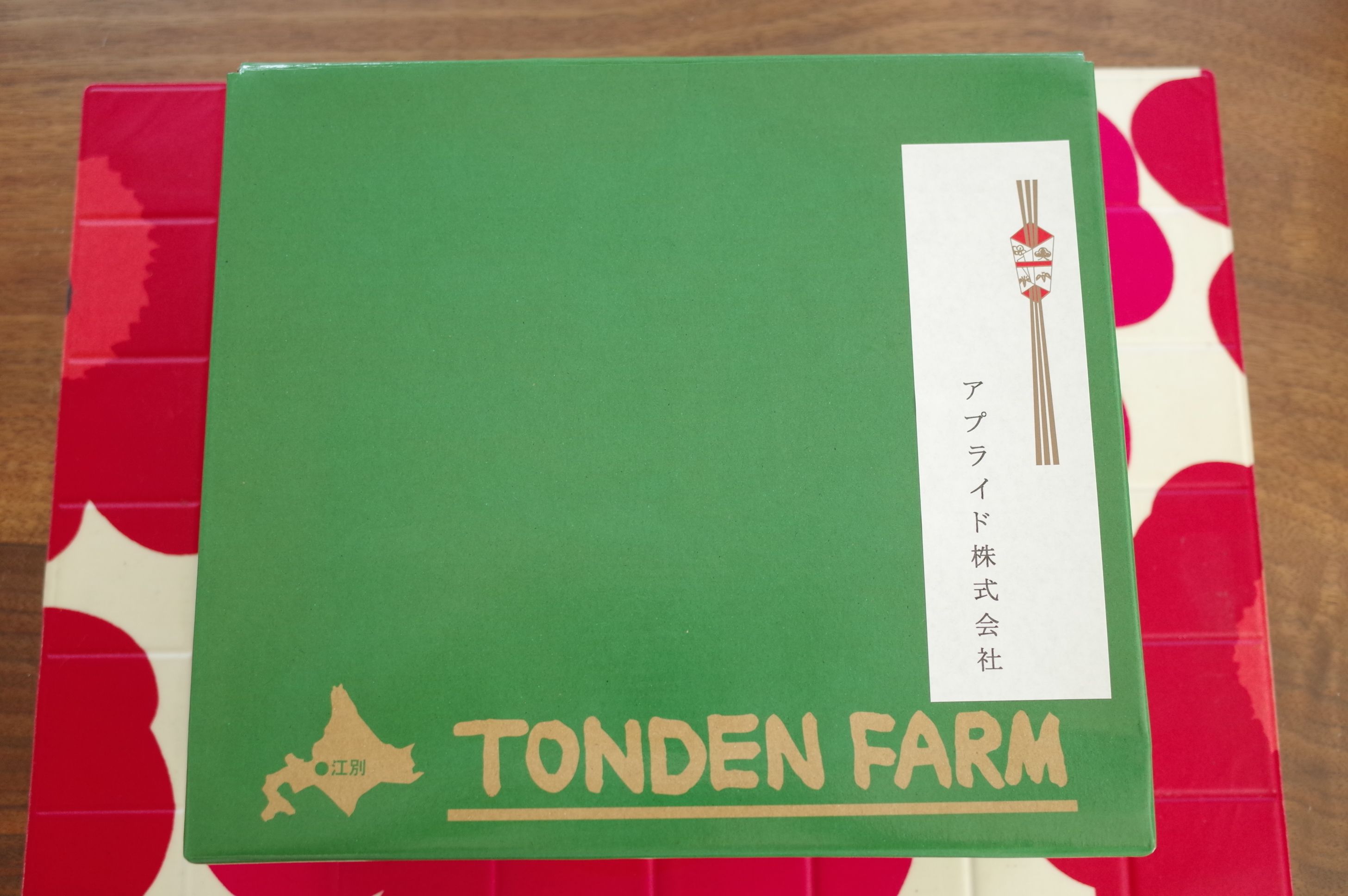

また昨年2019年の10000株優待品としては、北海道トンデンファームバラエティセットを選びました。

実際の使用例を1つだけ御覧頂きましょう。

アプライド優待骨付きソーセージとアマトリチャーナ

プリプリ&ジューシーで美味い!

さて私はアプライドの主力化に当たって、2018年に数年ぶりにお店

(現在全国26店舗)

に探検に出かけたのですが、まず店内の照明が以前より明るくなっていることと、動線がすっきりして良くなっていること、掃除が行き届いて綺麗になっていることに驚きました。

また修理サポート部門にはお客さんがたくさんいて、しかもその多くが以前は店内では全く見かけなかった高齢者でした。「アプライドは新たなお客さんを捕まえることに成功したんだな。明らかに良くなってるな。」と実感しました。

更に主力化した後のこの2年で改めて全国各地の複数の店舗を見に行きましたが、すべてのお店が一定以上のクオリティにあると感じました。また綺麗に改装されているところが多いのも印象的でした。

また最近のアプライドは、化粧品・雑貨専門店の「ハウズ」も展開している(現在全国6店舗)のですが、こちらも非常にあか抜けていて同業他社に対して十分に戦闘力のあるお店になっていると思います。

そして実際に過去20年間の業績推移を見ても、2016年3月期から営業利益率が急改善し、その後はずっと良好な状態が継続しています。更に、今期は8月11日に発表された 1Q

が爆裂絶好調で、今後の業績上方修正にも十分に期待ができる状況です。

(上記データはかぶたんプレミアムより引用)

この業績改善の理由ですが、IRによると以下が理由の2つとのことでした。

1. 小売り中心だったのを、5年位前から法人(通販業者とか事務メーカーなどの卸売業が中心)への販売メインに切り替えた。理由はその方が台数が売れて効率が良いからなのだが、この数年でようやく利益が出るようになってきた。

(上記データはアプライドホームページより引用)

2. 小売りに関して、以前は物販がメインだったがPCサポートサービスを合わせて提供するようにした。これによって利益率が改善した。(みきまる注 同業他社でかなりエグいサービス体系で有名なところもありますが、アプライドでは「75歳以上の高齢者は契約できないようにするなど、良心的にやっている。実際サービスの評判も良い。」とのことでした。)またサービスをメインにするに当たって3年位前から各店舗も綺麗に改装した。

次に比較対象となる同業他社を見てみると、

3020 アプライド (PBR1.96×PER10.48=20.54)

3021 PCNET

(PBR5.18×PER29.30=151.77)

7618 PCデポ (PBR1.36×PER16.01=21.77)

と、 グレアムのミックス係数

で見ても、 依然として相対的な割安感があることが分かります。

そして 「アプライド未だに相対的に安い理由」

ですが、恐らく2015年以前の 「裏寂れた、薄暗くて活気のない、店員さんが不愛想でやる気がない、利益率の低い、業績下方修正を繰り返しているクソさぶいPC屋」という「強烈な負のイメージ」が多くの投資家の脳裏に残っていて、それで過小評価され続けている

のかなあ?と個人的には思っています。

次に、今日はここでアプライドのネガティブな面について1つだけ指摘しておきます。それは、7月9日に 「第三者割当による第1回行使価額修正条項付新株予約権の発行」

を行ったことです。(但し、既に 9月15日に行使完了

しています。)

これは「MSワラント」と呼ばれ、引受元は、「濡れ手に粟」でノーリスクで利益を得られる仕組みですが、その分既存株主が膨大な損失を被る、「悪魔の増資」と呼ばれる最悪の資金調達手段です。

発行してしまったものは仕方がないですが、アプライドは元々そんなにお金に困っている企業でもないですし、今後は資金需要がある時には、「普通の増資」をして欲しいと思います。わざわざトリッキーな方法で資金調達をして、既存株主に大きな金銭的ダメージと精神的不信感を与える必要はないはずです。

合理的な理由があればマーケットはそれに納得して受け入れます。仮に今後も「MSワラントのお代わり」をするようなことがあると、市場からのアプライドへの信頼感に、決定的かつ甚大な悪影響を与える可能性があると危惧しています。

以上、業績急改善中で、同業他社と較べても指標的にも割安なアプライドを超主力株として愛でながら、引き続き楽しくホールドして応援していく予定です。でも、ほんとに、もう2度とMSワラントは発行しないで下さいね。♪

2020主力株概況シリーズ 免責事項

2020主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、死んだ目の魚になっていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.000%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

-

2026~27主力株概況2位、愛知電機。 May 31, 2026

-

2024~26PF概況147位、アグレ都市デザイン… May 27, 2026

-

2024~26PF概況146位、ユナイテッドアロー… May 26, 2026