PR

みきまるファンド

優待株の中から割安で総合戦闘力が高い銘柄を選別し、3~5年の中長期の時間軸で戦う「優待バリュー株投資」を実践。何があっても決して諦めず、少しでも良い投資家になることを目指して日々精進しています。

Free Space

免責事項 : 当ブログは私が少しでも成長し、「より良い投資家」 になるための私的な勉強の場として運営しています。記事内容は一般的に入手可能な公開情報に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当ブログの記事に基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100%ご自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Calendar

週間パフォーマンス…

New!

らすかる0555さん

5年前の投資先は正… New! MEANINGさん

カンパ/寄付のお願い New! Condor3333さん

【下落】セルインメ… わくわく303さん

わくわく303さん

征野ファンドの運用…

征野三朗さん

メモ 4畳半2間さん

ARCHION マイナスレ…

Night0878さん

クマの効果 slowlysheepさん

【4月運用成績】+3… かぶ1000さん

【重要】接続しづら… 楽天ブログスタッフさん

5年前の投資先は正… New! MEANINGさん

カンパ/寄付のお願い New! Condor3333さん

【下落】セルインメ…

わくわく303さん征野ファンドの運用…

征野三朗さんメモ 4畳半2間さん

ARCHION マイナスレ…

Night0878さんクマの効果 slowlysheepさん

【4月運用成績】+3… かぶ1000さん

【重要】接続しづら… 楽天ブログスタッフさん

Keyword Search

▼キーワード検索

Category

カテゴリ未分類

(88)株式投資全般

(1931)優待株について

(4184)日々雑感

(42)投資本書評

(216)ポートフォリオ分析関係

(90)投資家として複利のマジックを享受するための健康問題について

(11)株式投資コラム

(116) Dec 21, 2020

カテゴリ: 株式投資全般

さて今日は株式投資本オールタイムベスト110位

適応的市場仮説 (アンドリュー・W・ロー著、東洋経済新報社、2020年)

の最終回第10弾です。

今日も、第8章 機能する適応的市場 から。

さてこれでこの本の紹介は終わりです。現在主流の効率的市場仮説を圧倒的に凌駕する、革新的な適応的市場仮説を説明した画期的な一冊です。

アクティブ・インデックスを問わず、宗派を超えてあらゆる投資家にとっての「2020年代の最重要書の1つ」と言って過言ではないと思います。

未読の方は是非。(終わり)

適応的市場仮説 (アンドリュー・W・ロー著、東洋経済新報社、2020年)

の最終回第10弾です。

今日も、第8章 機能する適応的市場 から。

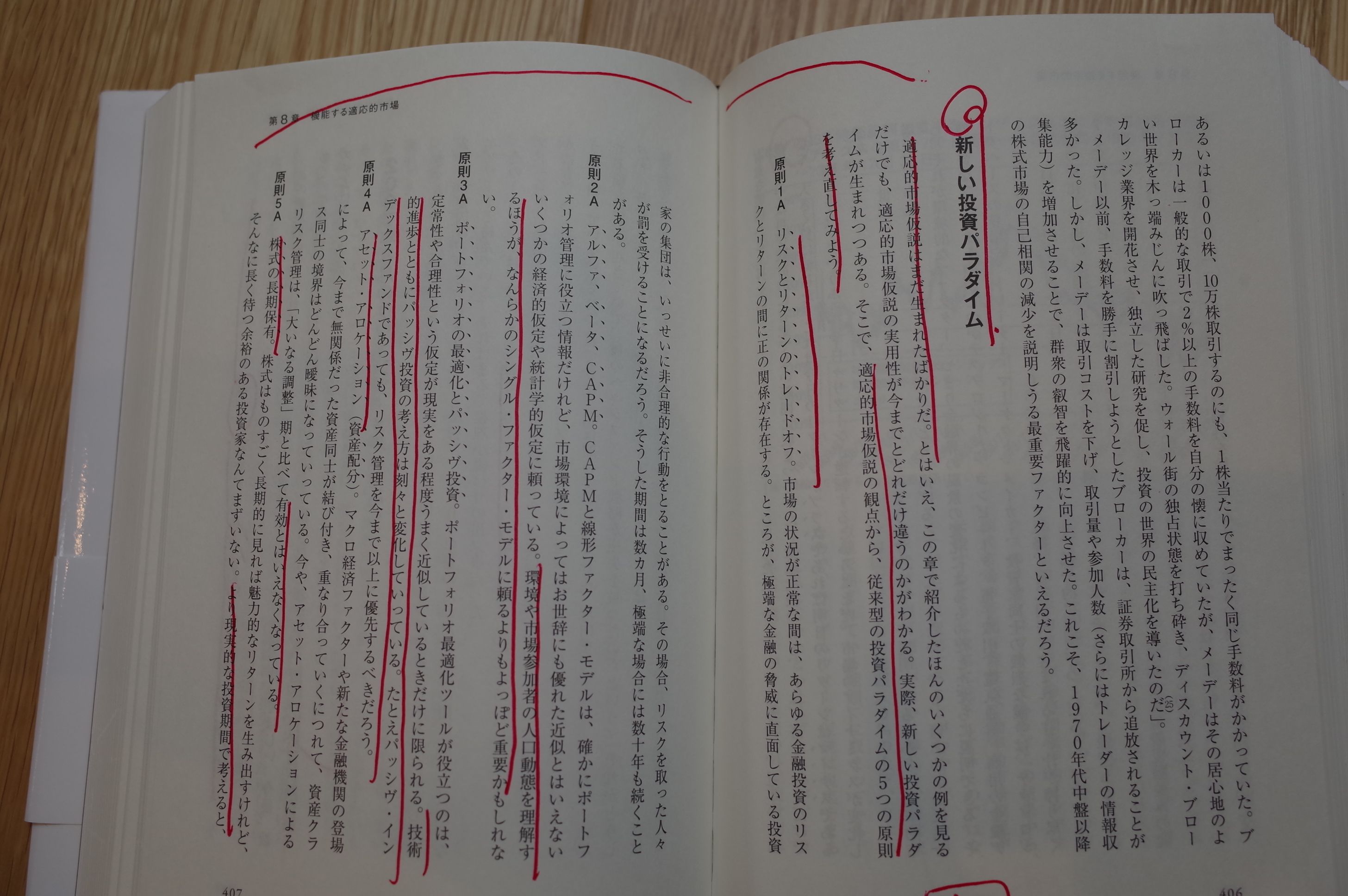

新しい投資パラダイム

適応的市場仮説の観点から、従来型の投資パラダイムの5つの原則を考え直してみよう。

原則1A

リスクとリターンのトレードオフ。市場の状況が正常な間は、あらゆる金融投資のリスクとリターンの間に正の関係が存在する。ところが、極端な金融の脅威に直面している投資家の集団は、いっせいに非合理的な行動をとることがある。その場合、リスクを取った人々が罰を受けることになるだろう。そうした期間は数か月、極端な場合は数十年も続くことがある。

原則2A

アルファ、ベータ、CAPM。CAPMと線形ファクターモデルは、確かにポートフォリオ管理に役立つ情報だけれど、市場環境によってはお世辞にも優れた近似とはいえないいくつかの経済的仮定や統計学的仮定に頼っている。環境や市場参加者の人口動態を理解するほうが、なんらかのシングル・ファクター・モデルに頼るよりもよっぽど重要かもしれない。

原則3A

ポートフォリオの最適化とパッシヴ投資。ポートフォリオ最適化ツールが役立つのは、定常性や合理性という仮定が現実をある程度うまく近似しているときだけに限られる。技術的進歩とともにパッシヴ投資の考え方は刻々と変化していっている。たとえパッシヴ・インデックスファンドであっても、リスク管理を今まで以上に優先するべきだろう。

原則4A

アセットアロケーション(資産配分)。マクロ経済ファクターや新たな金融機関の登場によって、今まで無関係だった資産同士が結び付き、重なり合っていくにつれて、資産クラス同士の境界はどんどん曖昧になっていっている。今や、アセット・アロケーションによるリスク管理は、「大いなる調整」期と比べて有効とはいえなくなっている。

原則5A

株式の長期保有。株式はものすごく長期的に見れば魅力的なリターンを生み出すけれど、そんなに長く待つ余裕のある投資家なんてまずいない。より現実的な投資期間で考えると、損失の確率は跳ね上がる。なので、投資家はより積極的にリスク管理を行うべきだ。

さてこれでこの本の紹介は終わりです。現在主流の効率的市場仮説を圧倒的に凌駕する、革新的な適応的市場仮説を説明した画期的な一冊です。

アクティブ・インデックスを問わず、宗派を超えてあらゆる投資家にとっての「2020年代の最重要書の1つ」と言って過言ではないと思います。

未読の方は是非。(終わり)

お気に入りの記事を「いいね!」で応援しよう

Last updated

Dec 21, 2020 08:12:40 PM

[株式投資全般] カテゴリの最新記事

-

2026~27主力株概況1位、韓国造船海洋。 May 17, 2026

-

2026年5月の抱負。 May 5, 2026

-

2026年4月の抱負。 Apr 1, 2026

【毎日開催】

15記事にいいね!で1ポイント

© Rakuten Group, Inc.