PR

みきまるファンド

優待株の中から割安で総合戦闘力が高い銘柄を選別し、3~5年の中長期の時間軸で戦う「優待バリュー株投資」を実践。何があっても決して諦めず、少しでも良い投資家になることを目指して日々精進しています。

Free Space

Calendar

メモ2 New! 4畳半2間さん

SBIリーシングサービ…

New!

征野三朗さん

New!

征野三朗さん日本ではマイナンバ… New! Condor3333さん

【簡単】花丸満点で…

わくわく303さん今年は今まで良いと… MEANINGさん

【7月運用成績】+4… かぶ1000さん

2026年7月のパフォー… らすかる0555さん

2026年7月次 GoldmanSacheeさん

7月末PF &運用成績 mk4274さん

Keyword Search

Category

カテゴリ未分類

(88)株式投資全般

(1935)優待株について

(4233)日々雑感

(42)投資本書評

(230)ポートフォリオ分析関係

(94)投資家として複利のマジックを享受するための健康問題について

(11)株式投資コラム

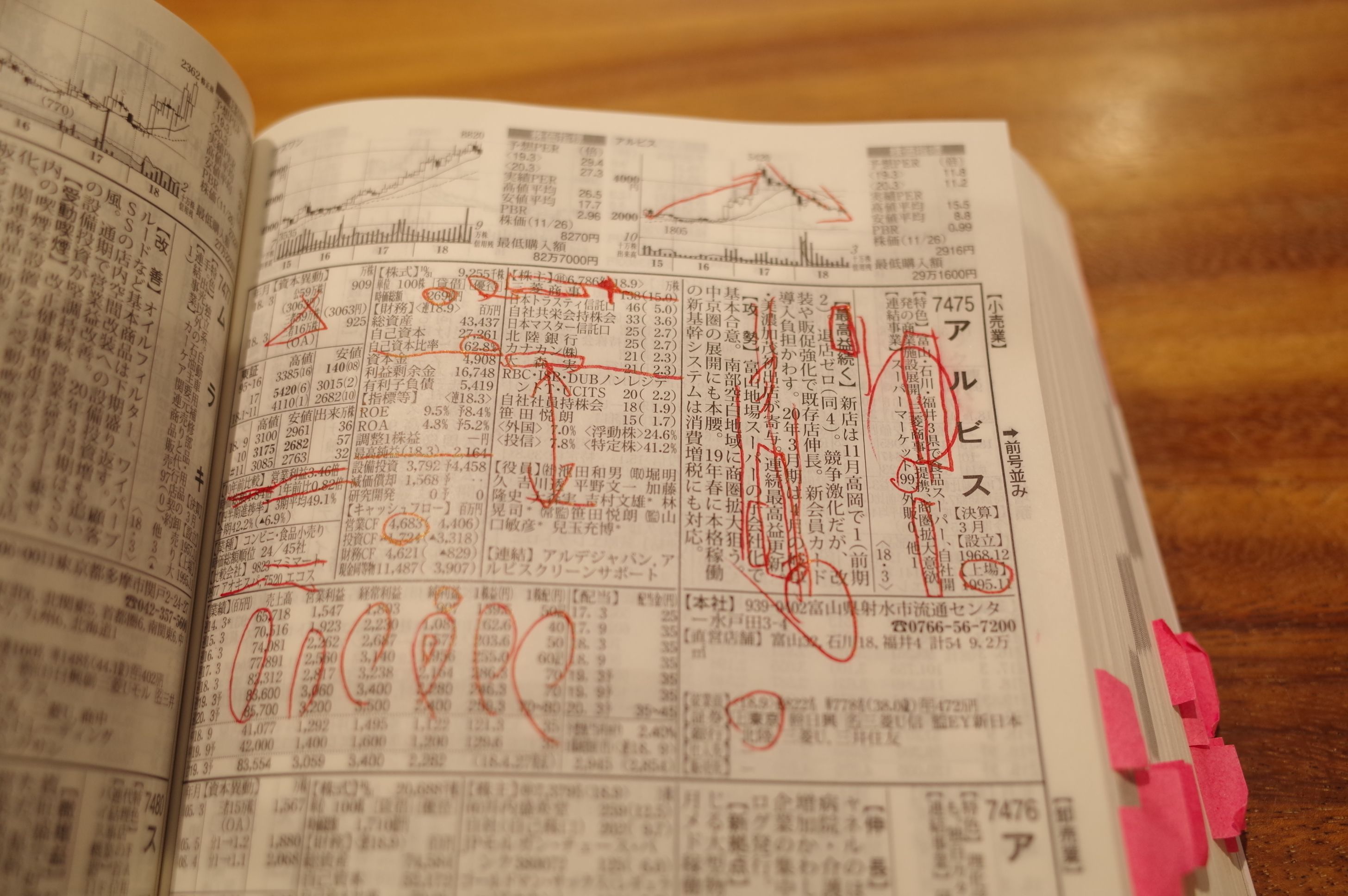

(127)44位 7475 アルビス (東1、3・9月優待) ◎◎◎

PF時価総額44位の上位銘柄は富山・石川・福井3県で食品スーパーや自社開発の商業施設を展開しているアルビスです。優待株いけす内の定期的な巡回探索中に「あっ、アルビス、この株価位置はかなり安いな。これはイケる!!!」と突然に見出され、「赤丸急上昇」でポートフォリオ上位に一気に飛び込んできました。!!!

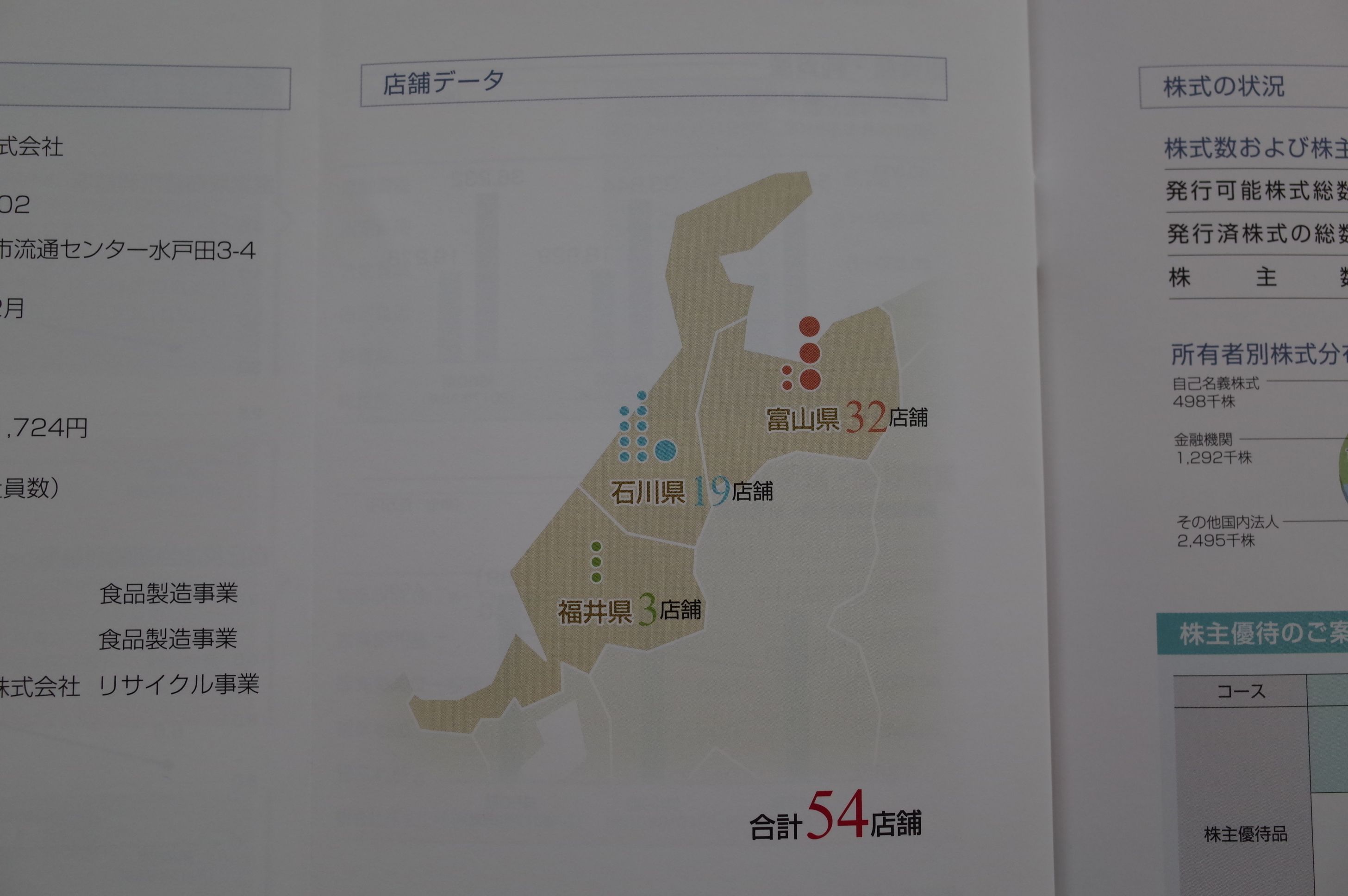

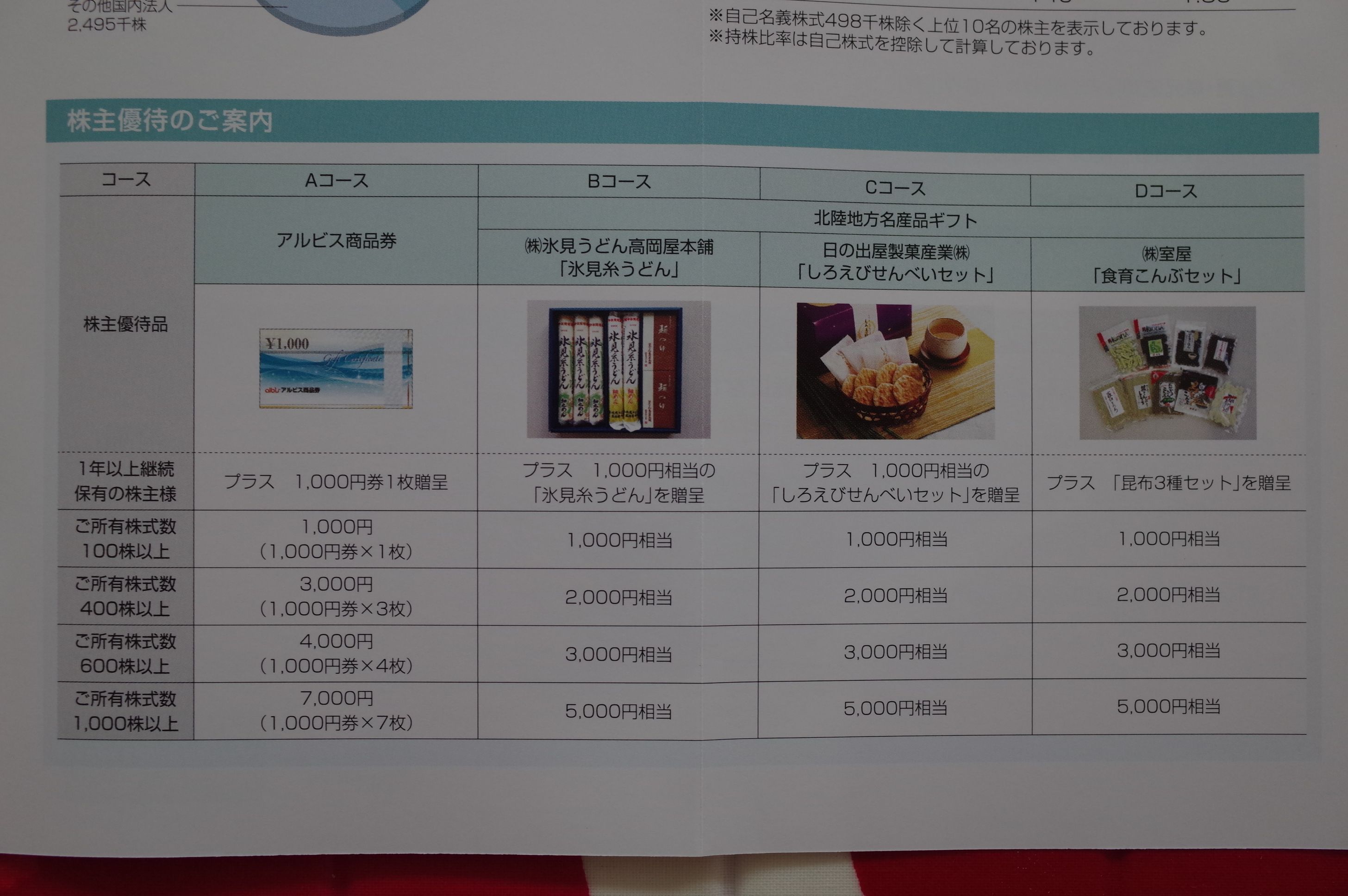

現在の株価は2316円、時価総額214億円、PBR0.79、自己資本比率は62.8%と良好、今期予想PER9.74、配当利回り3.0%(70円)、総合利回り3.9%(70+20=90円)で、優待は100株保有で年2回、 (1)自社グループ商品券または(2)北陸地方名産品などです。

私は過去に上記のB~Dコースの全てを選んでいます。ちょっと見ておきましょう。

Bコースの永見糸うどん

喉越しも良く、ツルツルで美味しかったです。

Cコースのしろえびせんべいセット

Dコースの食育こんぶセット

どれも地域色豊かでとても魅力的です。

懐かしい。。。。。。。

あれは確か2002年のある日、私は夜も眠れないほどに悩み抜いた末に、ここアルビスをいきなりPF3位の超主力とする大きな決断をしたのです。

株式投資の資金繰りも、それどころか本当は飼っていた「満腹中枢のぶっ壊れた、無限に餌を強請るデブ猫」のエサ代にも困るほど毎日の生活が苦しい中で、当時わざわざ名証2部の不人気株のアルビスを購入した理由は、その頃優待で半期毎に3000円分のJCBギフトカードが戴けたからでした。今なら高額な金券系優待銘柄と言うのは掃いて捨てる程にたくさんありますが、当時はほとんどなかったのです。

そしてそれまで投資方針が完全には定まりきっていなかった私が完全な優待族に変貌したのには、アルビスから実際に届いた3000円分のギフトカードが、思わず頬ずりするほど滅茶苦茶嬉しかったことが大きく影響したのです。

6畳一間の狭いアパートで優待のギフトカードを握り締め、1人興奮して部屋をグルグルと歩き回りながら、

「信じられない!!! アルビスはこんなに指標的に安いのに(当時の話です)、更にこれほど素晴らしい優待品までくれる。嬉しすぎるし、こんな銘柄なら負ける気が全くしない。よし、これから私は優待付きのバリュー株を専門にして、限りなく特化して戦うようにしよう。!!! 誰もやっていないオリジナルのこの奇想天外な方法で、自分なりに天下を目指そう。」

高額なJCBギフトカードを握り締めて小躍りしながら、そのように突然に思い付いたのです。

私が「確信犯」の優待族へと変貌するその大きな契機となったここアルビスですが、その後優待廃止や長期に渡る業績低迷が続き、私は手放した後、長年の間再参戦することができませんでした。ただ、私はアルビス優待で得られた高揚感や深い感謝の気持ちを一度も忘れることはありませんでした。そしてアルビスは2014年になって100株優待を新設し、それを機に私は久方振りに再参戦しました。そして今回、私はその思い出のアルビスで17年の時空を超えて再びPF上位で戦うこととなりました。凄く嬉しいですね。

すいません、喜びのあまり取り乱しました。。。

さてそれでは私がアルビスを大きく買い増した理由を見ておきましょう。

1. 前提として、 アルビスは非常にアグレッシブな会社で商圏拡大への意欲が高いのが最高に良い。

背伸びをしない企業は背が伸びない。成長しない。

IRも「北陸スーパー業界の売上高が5000億円なので、その20%の1000億円の売上高が取りたい。また北陸3県トータルではすでにナンバーワンだが、地元の富山では 大阪屋ショップ(2018年6月期連結売上高774億円)

に次ぐ2位に甘んじている。でもこれも差を詰めてきているし、今後もM&Aなども活用しながら上を目指したい。」と意欲満々でした。

2. 売上高・利益(7期連続で最高益更新中)・配当の全てが過去数年で綺麗に伸びているにも関わらず、指標的には非常に割安な株価位置に留まっている。 高い成長性と割安性を同時に兼ね備えた、「 クオリティ

& バリュー

」な非常に良い銘柄

である。

ちなみにIRによると、この数年で業績が飛躍的に良くなった理由は、「元々卸売業をしていたが、小売業になったのでそれで粗利が高くなったのと、店舗での利益率の高い生鮮品の強化の2つ。」とのことでした。

(上記データは会社四季報2019年1集 1378ページ 東洋経済新報社より引用)

3. 老朽化した店舗の建て替えや改装に積極的で総合戦闘力の維持に余念がない姿勢

に好感が持てる。また地盤である富山・石川・福井の「北陸3県」では前述の通り「食品スーパー1位」の地位を占めているが、それに飽き足らず、「中部圏食品スーパー業界の雄」である 9 956バローホールディングス

の牙城、 岐阜県にも侵攻を開始しており、その超好戦的なアグレッシブさも極めて高く評価

できる。

ちなみにIRによると、「ウチは地盤が日本海に面した富山なので、海産物の鮮度・品揃えが、海のない岐阜地盤のバローに較べて良い。それが当社の優位性。」とのことでした。

(上記データはあさがくナビより引用)

4. 売上高の近い同業他社(3094スーパーバリュー、8190ヤマナカ、9846天満屋ストアなど)と比べた場合の相対的な指標的な割安感が濃厚

である。またアルビスは 指標的に安いだけではなく同時に成長力もあるので猶更魅力的

に感じる。

ちなみにIRによると、「今の当社の株価水準については、投資家の方から「アルビスさん、安いね。」と言われているのは事実。3000~4000円程度には評価されるようにこれからも頑張りたい。」ということでした。

5. 力のある優待内容&年2回優待&まずまずの総合利回りで、 優待族的な観点から見た場合に、「非常に買い安心感の強い王道的な銘柄」

である。ちなみにIRによると、「優待変更や改悪の予定は全くない。」とのことでした。

以上、5つの大きな魅力を持つ、北陸ナンバーワン&地盤の富山からの大南下作戦で岐阜侵攻を開始したアグレッシブ優待株のアルビスを、PF上位銘柄として楽しくホールドして応援していく予定です。

2019主力株概況シリーズ 免責事項

2019主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

-

2026~27主力株概況20位、群馬銀行。 Aug 6, 2026

-

2026~27主力株概況19位、高見澤。 Aug 5, 2026

-

2026~27主力株概況18位、東急不動産ホー… Aug 4, 2026