PR

カレンダー

横綱 vs 序の口 ・・、戦いになりません。

読者からの書き込みです。

ねぎねぎさん

※・・は、私のコメント。

子どもの教育費と住宅ローンのバランスは??

はじめまして。

※こんにちは。

35歳自営業をしています。

妻と3人の子どもと暮らしています。

(一番上がまだ幼稚園)

子どもの将来のことを考えて

学資保険を検討するために

パソコンで調べていたところ、

巡り巡って当ブログにたどり着きました。

(ハマってしまって仕事そっちのけで

読ませていただいてます)

※う・・、しっかり仕事してください。

ブログを拝見するうちに

国民健康保険や国民年金の実力を知り、

現在加入中の保険の解約に踏み切りました。

※はい、いいこと・・です。

といっても加入しているのは

3年前に入った都民共済3人分計¥5000/月。

※チリも積もれば・・です。

5千円 × 12ヶ月 × 70% × 3年 = 12万6千円

たれ流したお金は・・なんと、当事務所の顧問料の3.5倍!

同じ・・たれ流しでも・・

加入当時に(当事務所に)3万6千円だけ捨てていれば、

生活設計の手法を理解し、その後のたれ流しは一切無く、

将来の見通しも立って・・安心できていました。

まずは妻と長女の分を解約し、

私の方はどこかで死亡保障に

入ってからの解約を予定しております。

(しっかり勉強させていただいてます!)

※はいはいOKです。 ・・たぶん。

( 生命保険の要不要は、夫婦共に検証してみないと・・ )

2年前にマイホームを購入し、

3千万のローンを毎月約11万ずつ返しています。

コツコツと繰り上げ返済を

一年ごとに150万ずつ(計300万)行いました。

※すばらしい! だいぶ利息が節約できました。

今後の教育費の貯蓄、

繰り上げ返済のバランスでとても悩んでおります。

あと新たに私が入るべき保険。

※はい、この辺が難しいところ・・です。

各家計ごとに、まったく異なります。

一般論では何の役にも立たない領域・・です。

ねぎねぎさんの全てを把握しないと・・。

一度ご相談をお願いしたいと思っています。

よろしくお願いいたします。

※文面から・・家計をしっかり考えておられる方

・・と想像できます。

相談いただく(顧問会員になる)場合は・・、

「業者 対 お客様」 ・・という関係ではお受けしていません。

詳しいヒアリングを通して「すべてを知り尽くした身内」

・・にアドバイスする・・というポジションになります。

よろしく、お願いします。

「国民健康保険や国民年金の実力を知り、

現在加入中の保険の解約に踏み切りました。」

・・というコメントに関連して、

『医療保障』や『医療保険』についてお話します。

本来の生活設計は、「お金のたれ流しを止める作業」・・です。

( 保険屋さんの生活設計は、「お金のたれ流しを増やす作業」 )

以下のように考えれば、お金のたれ流しは止まります。

1 保険には加入しない。

2 払う保険料(捨てるお金)の総額を知れ。

3 受け取る給付(もらうお金)のレベルを知れ。

1 保険には加入しない。 ( できるだけ )

・みんなが損をすることで成り立つしくみ。(相互扶助)

参加しないで済む(加入が任意)場合は、できるだけ

損をすることには参加しない方がお得・・に決まっている。

・払ったお金から、保険屋さんの経費や利益が引かれる。

セールスさんの給料の一部などを毎月払い続ける。

( もったいない・・ )

・保障期間が経過すれば、払ったお金は無くなる。

『 保険加入 = 保障を買う (一定期間の) 』

「何も無くてよかったね♪」の安心料としては、高すぎる。

・健康保険料だって・・もったいない。

健康保険も相互扶助で損をする可能性が高いんですが、

その加入が法律で義務付けされているので、

しょうがないから・・だまって保険料を払いましょう。

ところが、民間の医療保険の加入は個人の自由です。

損を承知で参加・・は、しない方がいいに決まっています。

2 払う保険料(捨てるお金)の総額を知れ。

・健康保険で払う総額

サラリーマンの人は給与明細を見てみましょう。

「健康保険料」の金額はいくらになっていますか?

仮に・・15,000円だとすれば・・、

ザックリと乱暴な算数をしてみましょう。

15,000円×14ヶ月×40年=840万円!

現役時だけでも・・こんなに払います。

生涯では、1千万円超!・・になる場合も。

自営業の人の場合は、その年ごとの所得で

国民年金保険料(税)の額が変わります。

仮に・・年25万円として、

ザックリと乱暴な計算をしてみましょう。

25万円×40年=1,000万円!

やはり・・生涯では・・1千万円超になりそうです。

こんなに「医療保険」の「保険料」を払うのに、

まだ・・払い足りませんか?

おバカさんは、さらに、さらに、上乗せして

「医療保険」の「保険料」というお金を、

一生・・たれ流し続けます。 ( もったいない・・ )

・加入中の医療保険の保険料総額

保険証券を引っ張り出して、保険料を見ましょう。

「医療保険」

保険料月額×12ヶ月×年数=保険料総額

( とんでもない金額に・・ビックリしましょう )

「医療特約」

何かの主契約に特約として・・てんこ盛りに

付けられた「医療特約」すべての保険料を確認。

保険料月額×12ヶ月×年数=保険料総額

( 以外に大きな金額に・・ビックリしましょう )

たれ流すお金の総額、その意外な大きさに

思いっきり・・ビックリ! ・・しましょう。

そして・・そのお金を・・「もったいない。」と感じる

当たり前の感性を持て! ・・おバカさん。 ( 失礼! )

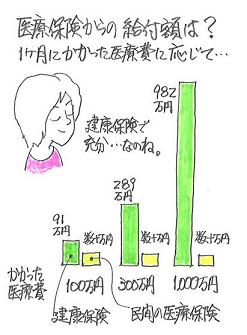

3 受け取る給付(もらうお金)のレベルを知れ。

1ヶ月にかかった医療費に対して給付される金額は?

「 国の医療保険(健康保険) vs 民間の医療保険 」

・医療費が100万円かかった場合の給付額

国 民間

約91万円 20~60万円

・医療費が300万円かかった場合の給付額

国 民間

約289万円 20~60万円

・医療費が1,000万円かかった場合の給付額

国 民間

約982万円 20~60万円

どう・・でしょうか? このバトル。

横綱対序の口、まるで勝負になりません。

「生涯・・手厚い保障」をしてくれるのは

どちらでしょうか?

医療保険に加入していないと「無保険」でしょうか?

医療保険に加入していると「安心」でしょうか?

そして・・「加入していて良かったぁ♪」・・という、

民間の医療保険で受け取る給付額は、

ほぼ例外なく・・払った保険料より少ない金額です。

( そうでなければ、保険屋さんが成り立たない )

民間の医療保険・・、本当に必要でしょうか?

「医療保険は、実はみみっちい保障だ。」

・・ということに気づけ!・・おバカさん。 ( 失礼! )

楽天ブログの「武田つとむFP事務所」の

「家計の常識を疑え!」の「生命保険」

今日の佐々木FP

メール顧問会員のKさん(30代)

(相談:ライフプランニング)

送られてきたヒアリングシートと提出資料の

整理せいとん作業をしています。

不動産や保険がけっこうあって、大変・・です。

今日で終了させようとがんばりましたが・・、

明日にちょっぴり跨ります。

明日・・完成させて、「再ヒアリング」として送ります。

《 消費者の方へ 》 質問や公開相談を希望する方は、

「家計の常識を疑え!」の記事をまず読んでから・・どうぞ。

ただし、回答は一般論にならざるを得ないことをご了承下さい。

( 会員の個別診断は、徹底的なヒアリングの結果です )

《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、

私同様・・個人が特定できる状況で、正々堂々とお願いします。

匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

-

生命保険に入る必要があるのは どんな人? 2025/12/03

-

ガン団信で 住宅ローン審査 落ちました 2025/11/19

-

生命保険をやめると親戚関係が壊れる? 2025/10/15

キーワードサーチ

フリーページ

事務所の紹介

FP業 私の思い

相談・支援・講演料金

FP業務経歴

顧問会員って何?

顧問会員 業務と手順

お断りする場合も・・

顧問会員の約束事

メール顧問会員

不動産購入 会員

生活設計 基本の基本

1 生命保険に入らない

2 借金をしない

3 資産運用を しない

4 住宅会社は 最後に

ギャラリー 現状診断と生活設計①

ギャラリー 現状診断と生活設計②

ギャラリー 現状診断とマイホーム取得①

ギャラリー 現状診断とマイホーム取得②

ギャラリー 現状診断とマイホーム取得③

ギャラリー 現状診断とマイホーム取得④

ギャラリー 現状診断とマイホーム取得⑤

マイホーム取得

マイホーム建築支援

実行支援例(写真)

ギャラリー マイホーム建築 提案コンペ事例集

ギャラリー 住宅建築見積書 実例①

ギャラリー 住宅建築見積書 実例②

頭金と諸費用:1 田舎で全額現金

頭金と諸費用:2 田舎で土地代現金

頭金と諸費用:3 田舎でフルローン

頭金と諸費用:4 より田舎で全額現金

頭金と諸費用:5 より田舎で土地代現金

頭金と諸費用:6 より田舎でフルローン

頭金と諸費用:7 より都会で全額現金

頭金と諸費用:8 より都会で土地代現金

頭金と諸費用:9 より都会でフルローン

頭金と諸費用:10 都会で全額現金

頭金と諸費用:11 都会で土地代現金

頭金と諸費用:12 都会でフルローン

頭金とコスト:住宅ローン利息

頭金とコスト:諸費用とローン利息合計と さらに

ギャラリー 自分で年金計算して生活設計

夫会社員 妻自営業

妻はほとんど専業主婦

夫も妻も会社員

夫会社員 妻専業主婦

夫会社員 妻パート

夫会社員 妻パート

夫婦会社員(年収300・200万円) 夫5歳上

夫婦会社員(年収300・200万円) 同年齢

夫婦会社員(年収300・200万円) 妻5歳上

夫婦会社員(年収300・200万円) 夫10歳上

夫婦会社員(年収300・200万円) 妻10歳上

夫婦会社員(年収300・200万円) 夫15歳上

夫婦会社員(年収500・500万円) 夫5歳上

夫婦会社員(年収500・500万円) 同年齢

夫婦会社員(年収500・500万円) 妻5歳上

夫婦会社員(年収500・500万円) 夫10歳上

夫婦会社員(年収500・500万円) 妻10歳上

夫婦会社員(年収500・500万円) 夫15歳上

夫会社員(500万円)妻パート 夫5歳上

夫会社員(500万円)妻パート 同年齢

夫会社員(500万円)妻パート 妻5歳上

夫会社員(500万円)妻パート 夫10歳上

夫会社員(500万円)妻パート 妻10歳上

夫会社員(500万円)妻パート 夫15歳上

夫婦会社員(年収700・600万円) 夫5歳上

夫婦会社員(年収700・600万円) 同年齢

夫婦会社員(年収700・600万円) 妻5歳上

夫婦会社員(年収700・600万円) 夫10歳上

夫婦会社員(年収700・600万円) 妻10歳上

夫婦会社員(年収700・600万円) 夫15歳上

夫婦会社員(年収700・300万円) 夫5歳上

夫婦会社員(年収700・300万円) 同年齢

夫婦会社員(年収700・300万円) 妻5歳上

夫婦会社員(年収700・300万円) 夫10歳上

夫婦会社員(年収700・300万円) 妻10歳上

夫婦会社員(年収700・300万円) 夫15歳上

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 同年齢

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 夫10歳上

夫会社員(700万円)妻パート 妻10歳上

夫会社員(700万円)妻パート 夫15歳上

夫会社員(1200万)妻専業主婦 夫5歳上

夫会社員(1200万)妻専業主婦 同年齢

夫会社員(1200万)妻専業主婦 妻5歳上

夫会社員(1200万)妻専業主婦 夫10歳上

夫会社員(1200万)妻専業主婦 妻10歳上

夫婦会社員(年収1200・500万) 夫5歳上

夫婦会社員(年収1200・500万) 同年齢

夫婦会社員(年収1200・500万) 妻5歳上

夫婦会社員(年収1200・500万) 夫10歳上

夫婦会社員(年収1200・500万) 妻10歳上

夫婦会社員(年収1200・500万) 夫15歳上

夫婦自営業 夫年上

夫婦自営業 妻年上

夫自営業(元会社員10年)妻会社員 夫5歳上

夫自営業(元会社員10年)妻会社員 同年齢

夫自営業(元会社員10年)妻会社員 妻5歳上

夫自営業(元会社員10年)妻会社員 夫10歳上

夫自営業(元会社員10年)妻会社員 妻10歳上

夫自営業(元会社員10年)妻会社員 夫15歳上

夫自営業(元会社員10年)妻パート 夫5歳上

夫自営業(元会社員10年)妻パート 同年齢

夫自営業(元会社員10年)妻パート 妻5歳上

夫自営業(元会社員10年)妻パート 夫10歳上

夫自営業(元会社員10年)妻パート 妻10歳上

夫自営業(元会社員10年)妻パート 夫15歳上

夫自営業(元会社員20年)妻会社員 夫5歳上

夫自営業(元会社員20年)妻会社員 同年齢

夫自営業(元会社員20年)妻会社員 妻5歳上

夫自営業(元会社員20年)妻会社員 夫10歳上

夫自営業(元会社員20年)妻会社員 妻10歳上

夫自営業(元会社員20年)妻会社員 夫15歳上

夫自営業(元会社員20年)妻パート 夫5歳上

夫自営業(元会社員20年)妻パート 同年齢

夫自営業(元会社員20年)妻パート 妻5歳上

夫自営業(元会社員20年)妻パート 夫10歳上

夫自営業(元会社員20年)妻パート 妻10歳上

夫自営業(元会社員20年)妻パート 夫15歳上

ギャラリー 賃貸の人生 持ち家の人生

30代 4人 2019年9月

30代 4人 2021年3月

30代 3人 2020年12

30代 4人 2020月11

40代 3人 2020年5月

50代 独身 2020月3

30代 5人 2020年4月

30代 4人 2020年1月

30代 4人 2019年10

40代 3人 2019年9月

30代 4人 2019年1月

30代 4人 2019年10

30代 5人 2020年2月

30代 5人 2019年6月

40代 3人 2019年10

50代 6人 2020年4月

30代 5人 2019年1月

30代 4人 2018年8月

30代 5人 2019年3月

30代 4人 2018年7月

40代 4人 2018年3月

30代 5人 2019年6月

30代 5人 2018年10

30代 4人 2018年2月

30代 4人 2018年3月

40代 5人 2017年4月

30代 3人 2016年4月

40代 3人 2016年5月

30代 4人 2016年12

30代 4人 2017年1月

30代 4人 2017年4月

30代 4人 2017年5月

30代 4人 2018年3月

30代 4人 2016年12

40代 3人 2017年6月

30代 4人 2016年5月

30代 4人 2017年3月

40代 5人 2017年11

30代 4人 2017年11

30代 4人 2016年3月

30代 4人 2017年1月

30代 4人 2017年8月

30代 4人 2016年6月

30代 4人2017年4月

40代 4人 2016年11

40代 4人 2017年1月

30代 4人 2021年5月

30代 5人 2021年8月

30代 4人 2021年6月

30代 4人 2021年12

30代 4人 2022年5月

40代 4人 2022年5月

40代 4人 2022年6月

40代 4人 2022年6月

40代 4人 2023年4月

50代 3人 2023年8月

ギャラリー 教育費 死亡保障必要額

子供3人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2020年

子供3人30代 2020年

子供2人40代 2020年

子供1人30代 2020年

子供1人30代 2020年

子供1人40代 2020年

子供1人50代 2020年

子供2人30代 2020年

子供1人40代 2020年

子供3人30代 2020年

子供1人30代 2020年

子供2人40代 2020年

子供2人30代 2019年

子供2人30代 2019年

子供1人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供1人40代 2019年

子供1人30代 2019年

子供1人40代 2019年

子供3人30代 2019年

子供3人30代 2019年

子供2人30代 2019年

子供2人30代 2018年

子供2人40代 2018年

子供1人30代 2018年

子供1人30代 2018年

子供3人40代 2018年

子供2人30代 2018年

子供1人30代 2018年

子供2人30代 2018年

子供2人40代 2018年

子供1人40代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供3人30代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供2人30代 2018年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人40代 2017年

子供3人20代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人40代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供2人40代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供1人50代 2017年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人20代 2016年

子供1人20代 2016年

子供1人30代 2016年

子供2人40代 2016年

子供2人30代 2016年

子供3人40代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供1人40代 2016年

子供3人40代 2016年

子供1人20代 2016年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供3人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供4人30代 2016年

子供2人40代 2022年

子供1人30代 2022年

子供2人30代 2022年

子供2人40代 2022年

子供2人40代 2022年

子供3人30代 2022年

子供2人30代 2022年

子供2人40代 2023年

子供1人40代 2023年

子供2人40代 2023年

子供1人50代 2023年

ギャラリー 生命保険は必要? 住宅取得の前後

M家 40代:4人家族

K家 30代:4人家族

A家 30代:4人家族

T家 30代:5人家族

S家 30代:4人家族

A家 30代:4人家族

K家 30代:3人家族

H家 30代:4人家族

U家 40代:3人家族

K家 30代:5人家族

K家 30代:4人家族

K家 40代:3人家族

A家 30代:5人家族

M家 50代:6人家族

M家 40代:5人家族

S家 30代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:5人家族

R家 40代:4人家族

U家 40代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:4人家族

I家 40代:4人家族

O家 30代:4人家族

O家 30代:4人家族

K家 30代:4人家族

N家 30代:4人家族

Y家 40代:4人家族

M家 40代:4人家族

I家 40代:3人家族

S家 30代:4人家族

K家 40代:3人家族

M家 40代:4人家族

K家 50代:3人家族

ギャラリー 生命保険加入表で確認 失うお金

H家:183万円の得

K家:481万円の損

T家:458万円の損

I家:1023万円の損

T家:457万円の得

H家:1871万円の損

H家:225万円の損

K家:203万円の損

H家:1429万円の損

I家:689万円の損

K家:819万円の得

M家:490万円の損

M家:10万円の損

K家:432万円の損

K家:214万円の損

S家:219万円の得

N家:529万円の損

A家:690万円の損

M家:201万円の損

K家:390万円の損

R家:64万円の損

H家:191万円の損

H家:501万円の損

S家:344万円の損

I家:500万円の損

U家:839万円の得

M家:389万円の得

Y家:1913万円の損

K家:1125万円の損

O家:430万円の得

Y家:49万円の得

S家:95万円の得

S家:58万円の損

I家:110万円の損

M家:371万円の得

T家:732万円の損

A家:85万円の得

S家:1557万円の損

M家:366万円の損

M家:192万円の損

U家:648万円の損

H家:324万円の損

K家:406万円の損

ギャラリー 自分で年金計算して生活設計

夫も妻も会社員

夫公務員 妻主婦

夫会社員 妻主婦

会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻自営業

夫公務員 妻パート

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫も妻も公務員

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻公務員

夫公務員 妻主婦

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻自営業

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫公務員 妻主婦

夫会社員 妻自営業

夫会社員 妻公務員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫自営業 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も公務員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫公務員 妻会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も公務員

夫自営業 妻主婦

夫も妻も公務員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻自営業

夫自営業 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻公務員

夫会社員 妻主婦