PR

カレンダー

2009/11/18

テーマ: ◇◆◇節約 生活◇◆◇(8398)

カテゴリ: 生命保険

はい、明治安田も解約届けをおくりました。

●メール顧問会員のTさん(40代)

(相談:ライフプランニング)

家計の現状診断は、9/28に終わっています。

現状のまま推移すれば・・、

老後の終盤がピンチになりそうな家計です。

元凶は・・やはり、生命保険!・・です。

( 2番目に、住宅ローン )

〇T家の生命保険料

保険料月額: 23,351円

保険料年額: 322,935円

払込保険料総額:14,165,112円

内・・保障コスト: 8,354,552円

( 保障コスト= 捨てるお金 )

〇T家に必要な保障

現在 10年後

夫 : 1,908万円 963万円

妻 : -3,404万円 -2,219万円

夫のみ、1,900万円が必要・・ということです。

必要額に対して・・現在の加入状況は?

夫 : 6,000万円 ← かけ過ぎ!

妻 : 1,217万円 ← 要らない!

夫に・・ムチャクチャな加入のさせ方を

しているのは、明治安田生命・・です。

生活設計なんてしていません。 罪作り・・です。

定期保険特約や医療特約の付いた

幕の内弁当・・ではなくって、終身保険・・です。

保険料は、月に約1.8万円、年間で約22万円。

( もったいない・・ )

終身保険は一般家計では不要・・なんですよ。

( 覚えておいてください )

シワクチャになって死ぬ時のために

現役時に必要なお金をつぎ込んでどうするの?

T家の場合も、

まず実行することは、生命保険の 清算! ・・です。

( 「見直し」ではないですよ、「清算!」・・です )

※言葉の意味 ( 当事務所の辞書による )

「生命保険の見直し」

保険屋さんどうしが客の奪い合いをする行為。

「生活設計」を口にするが、実際には行なわない。

「保険料が安くなったぁ♪」・・と喜ばせて終了する。

消費者は新しい相手にまた、お金をたれ流し続ける。

メールをいただきました。 ※は、私の声。

お世話になっております。

ようやく、でも結構あっさりとSBIアクサの

65歳までの収入保障(月9万円)保険に

加入しました。

※合理的な三角形の保険です。

期間はもう少し短くてもOKでした。

もし主人に何かあったとき、

一番自分のしんどそうな頃を少しカバー

していることもあり、65歳までにしました。

※そう・・ですか。

なんといってもあっさり簡潔な契約で、

わかりやすかったのがポイントでした。

※何でもシンプルが一番・・です。

アリコジャパンは担当者を通す必要が有るようで、

保険の営業担当に散々面倒な思いをした自分には

あまりありがたくないシステムで、

条件はあまり変わらなかったのですが、

アクサの勝ちとなりました。

※担当者を通す⇒特約をてんこ盛り。

担当者を通す⇒別の保険を勧める。

・・等々、ろくなことがありません。

月額4230円、

※幕の内弁当の5分の1です。 (^^ゞ

今主人に何かあったときの死亡保障が

2000万ちょっとです。

※はい、OK・・です。

65歳まで払っても、

今回の返戻金でお釣りが来ます。

※将来のたれ流しをストップできました。

はい、明治安田も解約届けをおくりました。

130万ちょっと返戻金が有る予定です。

浮いた保険料はへそくり・・ではなく、

貯金しておきます。

※よろしく、お願いします。

次は来年でもいいかとおもっているのですが、

繰り上げ返済ですね。

※はい、こちらも積極的にどうぞ。

キャッシュフローグラフから、

積極的な繰上げ返済が可能です。

⇒ 老後に好結果。

明治安田は主人の身内経由でしたので、

私はあまりきにならなかったのですが、

住宅ローンは丸々実家の父に頼って

担当者に優遇金利にしてもらったかわりに

「最後まで払ってくださいね~」と念押しされた

覚えが私も主人もあります。

※「最後まで払ってくださいね~」

・・の意味は、

「繰上げ返済はしないでね。」

・・ではない・・と思いますが。

契約的に繰り上げ可能かどうか、

銀行に相談に行ってみようとおもいます。

※わざわざ出かけなくっても、

電話で確認すれば済むと思いますが。

繰上げ可能なら、返戻金と定期300万があるので、

それで何とかなるかと。

※ガンガン・・行きましょう。

ご相談ついでですが、グローバルソブリンという

投信を銀行で購入してしまっています。

これは解約して現金化すると、所得になるのでしょうか?

※おそらく利益は出ず・・

所得税の対象にはならないと思います。

1 買った時の価格

2 買った時の手数料

3 運用中の手数料

4 売る(解約)時の手数料

これらが引き算されるので・・。

そんな基本も知らない人に売っている

銀行はやはり罪なんでしょうか・・・

※ま・・法律に触れてはいませんが。

気になった部分について、コメントします。

「グローバルソブリンという投信を銀行で購入」

●問題1 住宅ローン返済しながら資産運用

ローン返済中の人には、最強の金融商品がある。

繰上げ返済は、どんな金融商品にも勝る。

リスクなし、確実、成果が圧倒的に大きい。

成果がどうなるか分からない金融商品で、

リスクを取って運用する余裕資金があるなら、

とっとと繰上げ返済! ・・です。

●問題2 対面販売で金融商品を購入

銀行等の店頭での対面販売が、最も高コスト。

ちなみに・・りそな銀行では、

2 買った時の手数料 : 1.575%

3 運用中の手数料 : 1.3125% ← 高っ!

4 売る(解約)時の手数料 : 0.5%

元本に掛け算してみましょう。けっこうな金額です。

グロソブはどこでも売っている同じ商品、

手数料が少ないところを選んだ方がお得。

●問題3 現役中の人が多分配型投信を購入

資産形成をするべき現役の人が、

毎月分配を受けるのは・・おかしな話です。

複利運用効果が期待できず、資産形成になりません。

多分配型投信の購入対象者は、

定年退職後の人とか、夫に先立たれた女性、

・・とか、継続的に生活費等が欲しい人です。

今日の佐々木FP

●メール顧問会員のMさん(30代)

(相談:ライフプランニング)

「再ヒアリング」資料の作成作業をしています。

送られてきた「ヒアリングシート」を

整理せいとん中です。

明日には終了できそう・・です。

佐々木FP・・、まだ・・セクシーボイスです。

( ステキ・・です )

「行列のできるFP事務所」 ・・順番待ちの方々・・。

1 Mさん(30代):再ヒアリング ← 本日、作業中。

2 I さん(30代):シミュレーション

3 Sさん(30代):現状診断

4 Kさん(50代):再ヒアリング

5 Fさん(50代):再ヒアリング

6 Sさん(30代):再ヒアリング

7 Sさん(30代):現状診断

8 Sさん(30代):再ヒアリング

9 Kさん(40代):シミュレーション

10 Kさん(50代):再ヒアリング

《 消費者の方へ 》 保険には加入するな!借金はするな!

経費は払うな! 目を覚ませ! 「家計の常識を疑え!」参照。

《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を

熟読して内容を確認下さい。連絡・申込先 fpst@axel.ocn.ne.jp

●メール顧問会員のTさん(40代)

(相談:ライフプランニング)

家計の現状診断は、9/28に終わっています。

現状のまま推移すれば・・、

老後の終盤がピンチになりそうな家計です。

元凶は・・やはり、生命保険!・・です。

( 2番目に、住宅ローン )

〇T家の生命保険料

保険料月額: 23,351円

保険料年額: 322,935円

払込保険料総額:14,165,112円

内・・保障コスト: 8,354,552円

( 保障コスト= 捨てるお金 )

〇T家に必要な保障

現在 10年後

夫 : 1,908万円 963万円

妻 : -3,404万円 -2,219万円

夫のみ、1,900万円が必要・・ということです。

必要額に対して・・現在の加入状況は?

夫 : 6,000万円 ← かけ過ぎ!

妻 : 1,217万円 ← 要らない!

夫に・・ムチャクチャな加入のさせ方を

しているのは、明治安田生命・・です。

生活設計なんてしていません。 罪作り・・です。

定期保険特約や医療特約の付いた

幕の内弁当・・ではなくって、終身保険・・です。

保険料は、月に約1.8万円、年間で約22万円。

( もったいない・・ )

終身保険は一般家計では不要・・なんですよ。

( 覚えておいてください )

シワクチャになって死ぬ時のために

現役時に必要なお金をつぎ込んでどうするの?

T家の場合も、

まず実行することは、生命保険の 清算! ・・です。

( 「見直し」ではないですよ、「清算!」・・です )

※言葉の意味 ( 当事務所の辞書による )

「生命保険の見直し」

保険屋さんどうしが客の奪い合いをする行為。

「生活設計」を口にするが、実際には行なわない。

「保険料が安くなったぁ♪」・・と喜ばせて終了する。

消費者は新しい相手にまた、お金をたれ流し続ける。

メールをいただきました。 ※は、私の声。

お世話になっております。

ようやく、でも結構あっさりとSBIアクサの

65歳までの収入保障(月9万円)保険に

加入しました。

※合理的な三角形の保険です。

期間はもう少し短くてもOKでした。

もし主人に何かあったとき、

一番自分のしんどそうな頃を少しカバー

していることもあり、65歳までにしました。

※そう・・ですか。

なんといってもあっさり簡潔な契約で、

わかりやすかったのがポイントでした。

※何でもシンプルが一番・・です。

アリコジャパンは担当者を通す必要が有るようで、

保険の営業担当に散々面倒な思いをした自分には

あまりありがたくないシステムで、

条件はあまり変わらなかったのですが、

アクサの勝ちとなりました。

※担当者を通す⇒特約をてんこ盛り。

担当者を通す⇒別の保険を勧める。

・・等々、ろくなことがありません。

月額4230円、

※幕の内弁当の5分の1です。 (^^ゞ

今主人に何かあったときの死亡保障が

2000万ちょっとです。

※はい、OK・・です。

65歳まで払っても、

今回の返戻金でお釣りが来ます。

※将来のたれ流しをストップできました。

はい、明治安田も解約届けをおくりました。

130万ちょっと返戻金が有る予定です。

浮いた保険料はへそくり・・ではなく、

貯金しておきます。

※よろしく、お願いします。

次は来年でもいいかとおもっているのですが、

繰り上げ返済ですね。

※はい、こちらも積極的にどうぞ。

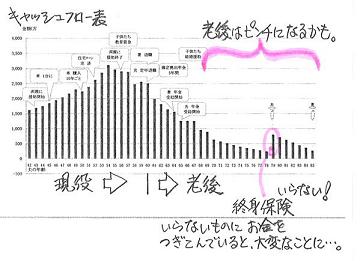

キャッシュフローグラフから、

積極的な繰上げ返済が可能です。

⇒ 老後に好結果。

明治安田は主人の身内経由でしたので、

私はあまりきにならなかったのですが、

住宅ローンは丸々実家の父に頼って

担当者に優遇金利にしてもらったかわりに

「最後まで払ってくださいね~」と念押しされた

覚えが私も主人もあります。

※「最後まで払ってくださいね~」

・・の意味は、

「繰上げ返済はしないでね。」

・・ではない・・と思いますが。

契約的に繰り上げ可能かどうか、

銀行に相談に行ってみようとおもいます。

※わざわざ出かけなくっても、

電話で確認すれば済むと思いますが。

繰上げ可能なら、返戻金と定期300万があるので、

それで何とかなるかと。

※ガンガン・・行きましょう。

ご相談ついでですが、グローバルソブリンという

投信を銀行で購入してしまっています。

これは解約して現金化すると、所得になるのでしょうか?

※おそらく利益は出ず・・

所得税の対象にはならないと思います。

1 買った時の価格

2 買った時の手数料

3 運用中の手数料

4 売る(解約)時の手数料

これらが引き算されるので・・。

そんな基本も知らない人に売っている

銀行はやはり罪なんでしょうか・・・

※ま・・法律に触れてはいませんが。

気になった部分について、コメントします。

「グローバルソブリンという投信を銀行で購入」

●問題1 住宅ローン返済しながら資産運用

ローン返済中の人には、最強の金融商品がある。

繰上げ返済は、どんな金融商品にも勝る。

リスクなし、確実、成果が圧倒的に大きい。

成果がどうなるか分からない金融商品で、

リスクを取って運用する余裕資金があるなら、

とっとと繰上げ返済! ・・です。

●問題2 対面販売で金融商品を購入

銀行等の店頭での対面販売が、最も高コスト。

ちなみに・・りそな銀行では、

2 買った時の手数料 : 1.575%

3 運用中の手数料 : 1.3125% ← 高っ!

4 売る(解約)時の手数料 : 0.5%

元本に掛け算してみましょう。けっこうな金額です。

グロソブはどこでも売っている同じ商品、

手数料が少ないところを選んだ方がお得。

●問題3 現役中の人が多分配型投信を購入

資産形成をするべき現役の人が、

毎月分配を受けるのは・・おかしな話です。

複利運用効果が期待できず、資産形成になりません。

多分配型投信の購入対象者は、

定年退職後の人とか、夫に先立たれた女性、

・・とか、継続的に生活費等が欲しい人です。

今日の佐々木FP

●メール顧問会員のMさん(30代)

(相談:ライフプランニング)

「再ヒアリング」資料の作成作業をしています。

送られてきた「ヒアリングシート」を

整理せいとん中です。

明日には終了できそう・・です。

佐々木FP・・、まだ・・セクシーボイスです。

( ステキ・・です )

「行列のできるFP事務所」 ・・順番待ちの方々・・。

1 Mさん(30代):再ヒアリング ← 本日、作業中。

2 I さん(30代):シミュレーション

3 Sさん(30代):現状診断

4 Kさん(50代):再ヒアリング

5 Fさん(50代):再ヒアリング

6 Sさん(30代):再ヒアリング

7 Sさん(30代):現状診断

8 Sさん(30代):再ヒアリング

9 Kさん(40代):シミュレーション

10 Kさん(50代):再ヒアリング

《 消費者の方へ 》 保険には加入するな!借金はするな!

経費は払うな! 目を覚ませ! 「家計の常識を疑え!」参照。

《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を

熟読して内容を確認下さい。連絡・申込先 fpst@axel.ocn.ne.jp

お気に入りの記事を「いいね!」で応援しよう

最終更新日

2009/11/18 05:21:43 PM

[生命保険] カテゴリの最新記事

-

生命保険に入る必要があるのは どんな人? 2025/12/03

-

ガン団信で 住宅ローン審査 落ちました 2025/11/19

-

生命保険をやめると親戚関係が壊れる? 2025/10/15

【毎日開催】

15記事にいいね!で1ポイント

キーワードサーチ

▼キーワード検索

フリーページ

事務所の紹介

FP業 私の思い

相談・支援・講演料金

FP業務経歴

顧問会員って何?

顧問会員 業務と手順

お断りする場合も・・

顧問会員の約束事

メール顧問会員

不動産購入 会員

生活設計 基本の基本

1 生命保険に入らない

2 借金をしない

3 資産運用を しない

4 住宅会社は 最後に

ギャラリー 現状診断と生活設計①

ギャラリー 現状診断と生活設計②

ギャラリー 現状診断とマイホーム取得①

ギャラリー 現状診断とマイホーム取得②

ギャラリー 現状診断とマイホーム取得③

ギャラリー 現状診断とマイホーム取得④

ギャラリー 現状診断とマイホーム取得⑤

マイホーム取得

マイホーム建築支援

実行支援例(写真)

ギャラリー マイホーム建築 提案コンペ事例集

ギャラリー 住宅建築見積書 実例①

ギャラリー 住宅建築見積書 実例②

頭金と諸費用:1 田舎で全額現金

頭金と諸費用:2 田舎で土地代現金

頭金と諸費用:3 田舎でフルローン

頭金と諸費用:4 より田舎で全額現金

頭金と諸費用:5 より田舎で土地代現金

頭金と諸費用:6 より田舎でフルローン

頭金と諸費用:7 より都会で全額現金

頭金と諸費用:8 より都会で土地代現金

頭金と諸費用:9 より都会でフルローン

頭金と諸費用:10 都会で全額現金

頭金と諸費用:11 都会で土地代現金

頭金と諸費用:12 都会でフルローン

頭金とコスト:住宅ローン利息

頭金とコスト:諸費用とローン利息合計と さらに

ギャラリー 自分で年金計算して生活設計

夫会社員 妻自営業

妻はほとんど専業主婦

夫も妻も会社員

夫会社員 妻専業主婦

夫会社員 妻パート

夫会社員 妻パート

夫婦会社員(年収300・200万円) 夫5歳上

夫婦会社員(年収300・200万円) 同年齢

夫婦会社員(年収300・200万円) 妻5歳上

夫婦会社員(年収300・200万円) 夫10歳上

夫婦会社員(年収300・200万円) 妻10歳上

夫婦会社員(年収300・200万円) 夫15歳上

夫婦会社員(年収500・500万円) 夫5歳上

夫婦会社員(年収500・500万円) 同年齢

夫婦会社員(年収500・500万円) 妻5歳上

夫婦会社員(年収500・500万円) 夫10歳上

夫婦会社員(年収500・500万円) 妻10歳上

夫婦会社員(年収500・500万円) 夫15歳上

夫会社員(500万円)妻パート 夫5歳上

夫会社員(500万円)妻パート 同年齢

夫会社員(500万円)妻パート 妻5歳上

夫会社員(500万円)妻パート 夫10歳上

夫会社員(500万円)妻パート 妻10歳上

夫会社員(500万円)妻パート 夫15歳上

夫婦会社員(年収700・600万円) 夫5歳上

夫婦会社員(年収700・600万円) 同年齢

夫婦会社員(年収700・600万円) 妻5歳上

夫婦会社員(年収700・600万円) 夫10歳上

夫婦会社員(年収700・600万円) 妻10歳上

夫婦会社員(年収700・600万円) 夫15歳上

夫婦会社員(年収700・300万円) 夫5歳上

夫婦会社員(年収700・300万円) 同年齢

夫婦会社員(年収700・300万円) 妻5歳上

夫婦会社員(年収700・300万円) 夫10歳上

夫婦会社員(年収700・300万円) 妻10歳上

夫婦会社員(年収700・300万円) 夫15歳上

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 同年齢

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 夫10歳上

夫会社員(700万円)妻パート 妻10歳上

夫会社員(700万円)妻パート 夫15歳上

夫会社員(1200万)妻専業主婦 夫5歳上

夫会社員(1200万)妻専業主婦 同年齢

夫会社員(1200万)妻専業主婦 妻5歳上

夫会社員(1200万)妻専業主婦 夫10歳上

夫会社員(1200万)妻専業主婦 妻10歳上

夫婦会社員(年収1200・500万) 夫5歳上

夫婦会社員(年収1200・500万) 同年齢

夫婦会社員(年収1200・500万) 妻5歳上

夫婦会社員(年収1200・500万) 夫10歳上

夫婦会社員(年収1200・500万) 妻10歳上

夫婦会社員(年収1200・500万) 夫15歳上

夫婦自営業 夫年上

夫婦自営業 妻年上

夫自営業(元会社員10年)妻会社員 夫5歳上

夫自営業(元会社員10年)妻会社員 同年齢

夫自営業(元会社員10年)妻会社員 妻5歳上

夫自営業(元会社員10年)妻会社員 夫10歳上

夫自営業(元会社員10年)妻会社員 妻10歳上

夫自営業(元会社員10年)妻会社員 夫15歳上

夫自営業(元会社員10年)妻パート 夫5歳上

夫自営業(元会社員10年)妻パート 同年齢

夫自営業(元会社員10年)妻パート 妻5歳上

夫自営業(元会社員10年)妻パート 夫10歳上

夫自営業(元会社員10年)妻パート 妻10歳上

夫自営業(元会社員10年)妻パート 夫15歳上

夫自営業(元会社員20年)妻会社員 夫5歳上

夫自営業(元会社員20年)妻会社員 同年齢

夫自営業(元会社員20年)妻会社員 妻5歳上

夫自営業(元会社員20年)妻会社員 夫10歳上

夫自営業(元会社員20年)妻会社員 妻10歳上

夫自営業(元会社員20年)妻会社員 夫15歳上

夫自営業(元会社員20年)妻パート 夫5歳上

夫自営業(元会社員20年)妻パート 同年齢

夫自営業(元会社員20年)妻パート 妻5歳上

夫自営業(元会社員20年)妻パート 夫10歳上

夫自営業(元会社員20年)妻パート 妻10歳上

夫自営業(元会社員20年)妻パート 夫15歳上

ギャラリー 賃貸の人生 持ち家の人生

30代 4人 2019年9月

30代 4人 2021年3月

30代 3人 2020年12

30代 4人 2020月11

40代 3人 2020年5月

50代 独身 2020月3

30代 5人 2020年4月

30代 4人 2020年1月

30代 4人 2019年10

40代 3人 2019年9月

30代 4人 2019年1月

30代 4人 2019年10

30代 5人 2020年2月

30代 5人 2019年6月

40代 3人 2019年10

50代 6人 2020年4月

30代 5人 2019年1月

30代 4人 2018年8月

30代 5人 2019年3月

30代 4人 2018年7月

40代 4人 2018年3月

30代 5人 2019年6月

30代 5人 2018年10

30代 4人 2018年2月

30代 4人 2018年3月

40代 5人 2017年4月

30代 3人 2016年4月

40代 3人 2016年5月

30代 4人 2016年12

30代 4人 2017年1月

30代 4人 2017年4月

30代 4人 2017年5月

30代 4人 2018年3月

30代 4人 2016年12

40代 3人 2017年6月

30代 4人 2016年5月

30代 4人 2017年3月

40代 5人 2017年11

30代 4人 2017年11

30代 4人 2016年3月

30代 4人 2017年1月

30代 4人 2017年8月

30代 4人 2016年6月

30代 4人2017年4月

40代 4人 2016年11

40代 4人 2017年1月

30代 4人 2021年5月

30代 5人 2021年8月

30代 4人 2021年6月

30代 4人 2021年12

30代 4人 2022年5月

40代 4人 2022年5月

40代 4人 2022年6月

40代 4人 2022年6月

40代 4人 2023年4月

50代 3人 2023年8月

ギャラリー 教育費 死亡保障必要額

子供3人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2020年

子供3人30代 2020年

子供2人40代 2020年

子供1人30代 2020年

子供1人30代 2020年

子供1人40代 2020年

子供1人50代 2020年

子供2人30代 2020年

子供1人40代 2020年

子供3人30代 2020年

子供1人30代 2020年

子供2人40代 2020年

子供2人30代 2019年

子供2人30代 2019年

子供1人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供1人40代 2019年

子供1人30代 2019年

子供1人40代 2019年

子供3人30代 2019年

子供3人30代 2019年

子供2人30代 2019年

子供2人30代 2018年

子供2人40代 2018年

子供1人30代 2018年

子供1人30代 2018年

子供3人40代 2018年

子供2人30代 2018年

子供1人30代 2018年

子供2人30代 2018年

子供2人40代 2018年

子供1人40代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供3人30代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供2人30代 2018年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人40代 2017年

子供3人20代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人40代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供2人40代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供1人50代 2017年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人20代 2016年

子供1人20代 2016年

子供1人30代 2016年

子供2人40代 2016年

子供2人30代 2016年

子供3人40代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供1人40代 2016年

子供3人40代 2016年

子供1人20代 2016年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供3人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供4人30代 2016年

子供2人40代 2022年

子供1人30代 2022年

子供2人30代 2022年

子供2人40代 2022年

子供2人40代 2022年

子供3人30代 2022年

子供2人30代 2022年

子供2人40代 2023年

子供1人40代 2023年

子供2人40代 2023年

子供1人50代 2023年

ギャラリー 生命保険は必要? 住宅取得の前後

M家 40代:4人家族

K家 30代:4人家族

A家 30代:4人家族

T家 30代:5人家族

S家 30代:4人家族

A家 30代:4人家族

K家 30代:3人家族

H家 30代:4人家族

U家 40代:3人家族

K家 30代:5人家族

K家 30代:4人家族

K家 40代:3人家族

A家 30代:5人家族

M家 50代:6人家族

M家 40代:5人家族

S家 30代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:5人家族

R家 40代:4人家族

U家 40代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:4人家族

I家 40代:4人家族

O家 30代:4人家族

O家 30代:4人家族

K家 30代:4人家族

N家 30代:4人家族

Y家 40代:4人家族

M家 40代:4人家族

I家 40代:3人家族

S家 30代:4人家族

K家 40代:3人家族

M家 40代:4人家族

K家 50代:3人家族

ギャラリー 生命保険加入表で確認 失うお金

H家:183万円の得

K家:481万円の損

T家:458万円の損

I家:1023万円の損

T家:457万円の得

H家:1871万円の損

H家:225万円の損

K家:203万円の損

H家:1429万円の損

I家:689万円の損

K家:819万円の得

M家:490万円の損

M家:10万円の損

K家:432万円の損

K家:214万円の損

S家:219万円の得

N家:529万円の損

A家:690万円の損

M家:201万円の損

K家:390万円の損

R家:64万円の損

H家:191万円の損

H家:501万円の損

S家:344万円の損

I家:500万円の損

U家:839万円の得

M家:389万円の得

Y家:1913万円の損

K家:1125万円の損

O家:430万円の得

Y家:49万円の得

S家:95万円の得

S家:58万円の損

I家:110万円の損

M家:371万円の得

T家:732万円の損

A家:85万円の得

S家:1557万円の損

M家:366万円の損

M家:192万円の損

U家:648万円の損

H家:324万円の損

K家:406万円の損

ギャラリー 自分で年金計算して生活設計

夫も妻も会社員

夫公務員 妻主婦

夫会社員 妻主婦

会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻自営業

夫公務員 妻パート

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫も妻も公務員

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻公務員

夫公務員 妻主婦

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻自営業

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫公務員 妻主婦

夫会社員 妻自営業

夫会社員 妻公務員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫自営業 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も公務員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫公務員 妻会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も公務員

夫自営業 妻主婦

夫も妻も公務員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻自営業

夫自営業 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻公務員

夫会社員 妻主婦

夫も妻も会社員

© Rakuten Group, Inc.