PR

カレンダー

2011/04/27

テーマ: ◇◆◇節約 生活◇◆◇(8398)

カテゴリ: 生命保険

遺族年金の関係・・?

〇メール顧問会員のSさん(30代)

(相談:生活設計・マイホーム建築)

現状診断はすでに済んでいます。

去年の11/1・・です。

メールをいただきました。 ※は、私の声。

武田様 佐々木様

ご無沙汰しております。

〇〇県のSです。

このたびの東日本地震、

お二人とも無事でなによりです。

連日、原発のニュースを見ておりますが、

盛岡は余震など大丈夫でしょうか?

※余震もだいぶ少なくなって

きた・・ようです。

現状診断していただいてから

だいぶ日が経ってしまいましたが、

保険の解約や一部ローンの繰上返済の実行、

今後の予定の変更など追加いたしましたので、

ジュミレーションをお願いします。

※了解しました。

さっそく、行列に並んでもらいました。

変更箇所などは添付資料のシート

それぞれの右側へ黒字で記入してあります。

今回の資料を作る為、

再度現状診断資料を確認したところ

わからないところがでてきましたので、

追記いたします。

・現状診断資料「夫が現在死亡した場合

キャッシュフローグラフ」

51歳、72歳マイナスになっているのは

保険が必要と言うことでしょうか?

※このページの意味は・・

「夫が死亡した場合に、遺された

妻子の一生はこうなっていく。」

・・ということです。

ここで言う年齢は妻の年齢です。

確かに妻が51歳と72歳以降に

貯蓄残高がマイナスになっています。

・・が、そのことは意味がありません。

『夫が死亡した場合・・必要額は?』

・・をチェックするための資料なので、

最低の残高の額を押えればOKです。

このケースでは・・

「妻87歳での死亡時の-1,432円」

・・です。

これが、『夫の死亡保障必要額』です。

『夫の死亡保障必要額は1,432万円』

・・という結論になります。

(妻の必要額はここでは無関係)

・現状診断資料「妻が現在死亡した場合

キャッシュフローグラフ」

私が亡くなったほうが

貯蓄残高が多いのはなぜですか?

私が亡くなると夫は遺族厚生年金を

もらえると言うことでしょうか?

それとも子どもと暮らすので

もらえないのでしょうか?

※Sさん夫婦は共稼ぎで、

収入は夫の方が多い・・です。

・妻が亡くなれば遺族は夫と子です。

・夫が亡くなれば遺族は妻と子です。

後者よりも前者の一生の方が、

収入が多いので貯蓄残高が

多くなるのは当然のことです。

※遺族年金

これは・・母子家庭には手厚く、

父子家庭には残酷な制度に

なっています。

S家の場合・・

夫死亡後の妻子の遺族年金等総額は

(遺族年金と老齢年金の合計)

約6,784万円・・です。

妻死亡後の父子の遺族年金等総額は

(遺族年金と老齢年金の合計)

約2,932万円・・です。

すごい差!・・です。

ひどい!・・でしょ、日本の制度。

妻には手厚く、夫には・・。

・現状診断資料

「生命保険 死亡保障 必要額の計算

夫が亡くなった場合/妻が亡くなった場合」

10年後の年齢が33歳、34歳のままですが、

43歳、44歳の間違えかと思います。

※はい、ケアレスミス・・でした。 (^^ゞ

住居の箇所ですが(妻が亡くなった場合)、

必要額の出し方は

住宅ローン残高473万+

修繕費1回300万+

固定資産税119,240×54年=

14,168,960ではないでしょうか?

※いいえ、ちがいます。

上記のように計算する場合でも・・

住宅ローンは元本のみで

考えてはいけません。

利息も上乗せした返済総額を

計上する必要があります。

それから・・固定資産税ですが、

上記の期間は「妻の余命まで」です。

おかしくないですか?

『妻が亡くなった場合』の話ですよ。

老後・・妻が存在しない期間の

(この時・・もちろん夫も存在しない)

税負担まで考える必要はありません。

固定資産税の支払期間は、

「夫の余命まで」で考えます。

※キャッシュフロー表から

計算しています。

右下の「総合計」の欄の「住居費」の

金額は、1,741万円になっています。

・夫の余命以降の妻1人期間

の固定資産税は・・

12万円×7年=84万円

(これ・・計算に入れなくていい)

・2回目の補修費は・・300万円。

(これも計算に入れなくていい)

なので・・「妻が亡くなった場合」

の今後の住居費は・・

1,741万円-384万円=1,357万円

現状診断の資料の数字の根拠は、

こういうことです。

・今回再診断と言うことで金融資産の

現段階での残高は必要でしょうか?

(金融資産の箇所は前回のままです)

※もちろん・・です。

最新情報は常に必要です。

・末子が22歳まで夫、妻とも健在のとき、

貯蓄と学資保険のみで

大学へ通わせることができる

という解釈であっていますか?

※キャッシュフロー表から明らかです。

子どもの教育費が最もかかる時期、

大学へ通わせる・・等々の支出を

した上で・・なお、貯蓄残高は

2,000万円を超えるレベルで

推移します。

なお・・教育資金は学資保険で

と考える必要はまったくありません。

低利率の今、長期の契約は損

なので、むしろやめたほうがいい

んですが・・。

特に・・おばあちゃんが孫のために

やってくれているJAの「こども保険」

は、まったくの元本割れ!・・です。

(もったいない・・)

再診断後家族収入の(7万/月)を

必要保障額に応じて

変更したいと思っております。

宜しくお願い致します。

直接・・面談して説明できないのが、

非常に残念です。

旅行がてら・・盛岡まで来てもらえば

いいんですが、Sさん家・・遠いよな~。

《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」

「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、申込み。⇒ fpst@axel.n.ne.jp

〇メール顧問会員のSさん(30代)

(相談:生活設計・マイホーム建築)

現状診断はすでに済んでいます。

去年の11/1・・です。

メールをいただきました。 ※は、私の声。

武田様 佐々木様

ご無沙汰しております。

〇〇県のSです。

このたびの東日本地震、

お二人とも無事でなによりです。

連日、原発のニュースを見ておりますが、

盛岡は余震など大丈夫でしょうか?

※余震もだいぶ少なくなって

きた・・ようです。

現状診断していただいてから

だいぶ日が経ってしまいましたが、

保険の解約や一部ローンの繰上返済の実行、

今後の予定の変更など追加いたしましたので、

ジュミレーションをお願いします。

※了解しました。

さっそく、行列に並んでもらいました。

変更箇所などは添付資料のシート

それぞれの右側へ黒字で記入してあります。

今回の資料を作る為、

再度現状診断資料を確認したところ

わからないところがでてきましたので、

追記いたします。

・現状診断資料「夫が現在死亡した場合

キャッシュフローグラフ」

51歳、72歳マイナスになっているのは

保険が必要と言うことでしょうか?

※このページの意味は・・

「夫が死亡した場合に、遺された

妻子の一生はこうなっていく。」

・・ということです。

ここで言う年齢は妻の年齢です。

確かに妻が51歳と72歳以降に

貯蓄残高がマイナスになっています。

・・が、そのことは意味がありません。

『夫が死亡した場合・・必要額は?』

・・をチェックするための資料なので、

最低の残高の額を押えればOKです。

このケースでは・・

「妻87歳での死亡時の-1,432円」

・・です。

これが、『夫の死亡保障必要額』です。

『夫の死亡保障必要額は1,432万円』

・・という結論になります。

(妻の必要額はここでは無関係)

・現状診断資料「妻が現在死亡した場合

キャッシュフローグラフ」

私が亡くなったほうが

貯蓄残高が多いのはなぜですか?

私が亡くなると夫は遺族厚生年金を

もらえると言うことでしょうか?

それとも子どもと暮らすので

もらえないのでしょうか?

※Sさん夫婦は共稼ぎで、

収入は夫の方が多い・・です。

・妻が亡くなれば遺族は夫と子です。

・夫が亡くなれば遺族は妻と子です。

後者よりも前者の一生の方が、

収入が多いので貯蓄残高が

多くなるのは当然のことです。

※遺族年金

これは・・母子家庭には手厚く、

父子家庭には残酷な制度に

なっています。

S家の場合・・

夫死亡後の妻子の遺族年金等総額は

(遺族年金と老齢年金の合計)

約6,784万円・・です。

妻死亡後の父子の遺族年金等総額は

(遺族年金と老齢年金の合計)

約2,932万円・・です。

すごい差!・・です。

ひどい!・・でしょ、日本の制度。

妻には手厚く、夫には・・。

・現状診断資料

「生命保険 死亡保障 必要額の計算

夫が亡くなった場合/妻が亡くなった場合」

10年後の年齢が33歳、34歳のままですが、

43歳、44歳の間違えかと思います。

※はい、ケアレスミス・・でした。 (^^ゞ

住居の箇所ですが(妻が亡くなった場合)、

必要額の出し方は

住宅ローン残高473万+

修繕費1回300万+

固定資産税119,240×54年=

14,168,960ではないでしょうか?

※いいえ、ちがいます。

上記のように計算する場合でも・・

住宅ローンは元本のみで

考えてはいけません。

利息も上乗せした返済総額を

計上する必要があります。

それから・・固定資産税ですが、

上記の期間は「妻の余命まで」です。

おかしくないですか?

『妻が亡くなった場合』の話ですよ。

老後・・妻が存在しない期間の

(この時・・もちろん夫も存在しない)

税負担まで考える必要はありません。

固定資産税の支払期間は、

「夫の余命まで」で考えます。

※キャッシュフロー表から

計算しています。

右下の「総合計」の欄の「住居費」の

金額は、1,741万円になっています。

・夫の余命以降の妻1人期間

の固定資産税は・・

12万円×7年=84万円

(これ・・計算に入れなくていい)

・2回目の補修費は・・300万円。

(これも計算に入れなくていい)

なので・・「妻が亡くなった場合」

の今後の住居費は・・

1,741万円-384万円=1,357万円

現状診断の資料の数字の根拠は、

こういうことです。

・今回再診断と言うことで金融資産の

現段階での残高は必要でしょうか?

(金融資産の箇所は前回のままです)

※もちろん・・です。

最新情報は常に必要です。

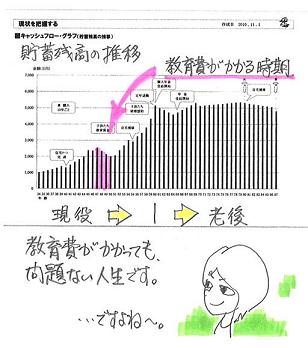

・末子が22歳まで夫、妻とも健在のとき、

貯蓄と学資保険のみで

大学へ通わせることができる

という解釈であっていますか?

※キャッシュフロー表から明らかです。

子どもの教育費が最もかかる時期、

大学へ通わせる・・等々の支出を

した上で・・なお、貯蓄残高は

2,000万円を超えるレベルで

推移します。

なお・・教育資金は学資保険で

と考える必要はまったくありません。

低利率の今、長期の契約は損

なので、むしろやめたほうがいい

んですが・・。

特に・・おばあちゃんが孫のために

やってくれているJAの「こども保険」

は、まったくの元本割れ!・・です。

(もったいない・・)

再診断後家族収入の(7万/月)を

必要保障額に応じて

変更したいと思っております。

宜しくお願い致します。

直接・・面談して説明できないのが、

非常に残念です。

旅行がてら・・盛岡まで来てもらえば

いいんですが、Sさん家・・遠いよな~。

《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」

「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、申込み。⇒ fpst@axel.n.ne.jp

お気に入りの記事を「いいね!」で応援しよう

最終更新日

2011/04/27 01:27:49 PM

[生命保険] カテゴリの最新記事

-

生命保険に入る必要があるのは どんな人? 2025/12/03

-

ガン団信で 住宅ローン審査 落ちました 2025/11/19

-

生命保険をやめると親戚関係が壊れる? 2025/10/15

【毎日開催】

15記事にいいね!で1ポイント

キーワードサーチ

▼キーワード検索

フリーページ

事務所の紹介

FP業 私の思い

相談・支援・講演料金

FP業務経歴

顧問会員って何?

顧問会員 業務と手順

お断りする場合も・・

顧問会員の約束事

メール顧問会員

不動産購入 会員

生活設計 基本の基本

1 生命保険に入らない

2 借金をしない

3 資産運用を しない

4 住宅会社は 最後に

ギャラリー 現状診断と生活設計①

ギャラリー 現状診断と生活設計②

ギャラリー 現状診断とマイホーム取得①

ギャラリー 現状診断とマイホーム取得②

ギャラリー 現状診断とマイホーム取得③

ギャラリー 現状診断とマイホーム取得④

ギャラリー 現状診断とマイホーム取得⑤

マイホーム取得

マイホーム建築支援

実行支援例(写真)

ギャラリー マイホーム建築 提案コンペ事例集

ギャラリー 住宅建築見積書 実例①

ギャラリー 住宅建築見積書 実例②

頭金と諸費用:1 田舎で全額現金

頭金と諸費用:2 田舎で土地代現金

頭金と諸費用:3 田舎でフルローン

頭金と諸費用:4 より田舎で全額現金

頭金と諸費用:5 より田舎で土地代現金

頭金と諸費用:6 より田舎でフルローン

頭金と諸費用:7 より都会で全額現金

頭金と諸費用:8 より都会で土地代現金

頭金と諸費用:9 より都会でフルローン

頭金と諸費用:10 都会で全額現金

頭金と諸費用:11 都会で土地代現金

頭金と諸費用:12 都会でフルローン

頭金とコスト:住宅ローン利息

頭金とコスト:諸費用とローン利息合計と さらに

ギャラリー 自分で年金計算して生活設計

夫会社員 妻自営業

妻はほとんど専業主婦

夫も妻も会社員

夫会社員 妻専業主婦

夫会社員 妻パート

夫会社員 妻パート

夫婦会社員(年収300・200万円) 夫5歳上

夫婦会社員(年収300・200万円) 同年齢

夫婦会社員(年収300・200万円) 妻5歳上

夫婦会社員(年収300・200万円) 夫10歳上

夫婦会社員(年収300・200万円) 妻10歳上

夫婦会社員(年収300・200万円) 夫15歳上

夫婦会社員(年収500・500万円) 夫5歳上

夫婦会社員(年収500・500万円) 同年齢

夫婦会社員(年収500・500万円) 妻5歳上

夫婦会社員(年収500・500万円) 夫10歳上

夫婦会社員(年収500・500万円) 妻10歳上

夫婦会社員(年収500・500万円) 夫15歳上

夫会社員(500万円)妻パート 夫5歳上

夫会社員(500万円)妻パート 同年齢

夫会社員(500万円)妻パート 妻5歳上

夫会社員(500万円)妻パート 夫10歳上

夫会社員(500万円)妻パート 妻10歳上

夫会社員(500万円)妻パート 夫15歳上

夫婦会社員(年収700・600万円) 夫5歳上

夫婦会社員(年収700・600万円) 同年齢

夫婦会社員(年収700・600万円) 妻5歳上

夫婦会社員(年収700・600万円) 夫10歳上

夫婦会社員(年収700・600万円) 妻10歳上

夫婦会社員(年収700・600万円) 夫15歳上

夫婦会社員(年収700・300万円) 夫5歳上

夫婦会社員(年収700・300万円) 同年齢

夫婦会社員(年収700・300万円) 妻5歳上

夫婦会社員(年収700・300万円) 夫10歳上

夫婦会社員(年収700・300万円) 妻10歳上

夫婦会社員(年収700・300万円) 夫15歳上

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 同年齢

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 夫10歳上

夫会社員(700万円)妻パート 妻10歳上

夫会社員(700万円)妻パート 夫15歳上

夫会社員(1200万)妻専業主婦 夫5歳上

夫会社員(1200万)妻専業主婦 同年齢

夫会社員(1200万)妻専業主婦 妻5歳上

夫会社員(1200万)妻専業主婦 夫10歳上

夫会社員(1200万)妻専業主婦 妻10歳上

夫婦会社員(年収1200・500万) 夫5歳上

夫婦会社員(年収1200・500万) 同年齢

夫婦会社員(年収1200・500万) 妻5歳上

夫婦会社員(年収1200・500万) 夫10歳上

夫婦会社員(年収1200・500万) 妻10歳上

夫婦会社員(年収1200・500万) 夫15歳上

夫婦自営業 夫年上

夫婦自営業 妻年上

夫自営業(元会社員10年)妻会社員 夫5歳上

夫自営業(元会社員10年)妻会社員 同年齢

夫自営業(元会社員10年)妻会社員 妻5歳上

夫自営業(元会社員10年)妻会社員 夫10歳上

夫自営業(元会社員10年)妻会社員 妻10歳上

夫自営業(元会社員10年)妻会社員 夫15歳上

夫自営業(元会社員10年)妻パート 夫5歳上

夫自営業(元会社員10年)妻パート 同年齢

夫自営業(元会社員10年)妻パート 妻5歳上

夫自営業(元会社員10年)妻パート 夫10歳上

夫自営業(元会社員10年)妻パート 妻10歳上

夫自営業(元会社員10年)妻パート 夫15歳上

夫自営業(元会社員20年)妻会社員 夫5歳上

夫自営業(元会社員20年)妻会社員 同年齢

夫自営業(元会社員20年)妻会社員 妻5歳上

夫自営業(元会社員20年)妻会社員 夫10歳上

夫自営業(元会社員20年)妻会社員 妻10歳上

夫自営業(元会社員20年)妻会社員 夫15歳上

夫自営業(元会社員20年)妻パート 夫5歳上

夫自営業(元会社員20年)妻パート 同年齢

夫自営業(元会社員20年)妻パート 妻5歳上

夫自営業(元会社員20年)妻パート 夫10歳上

夫自営業(元会社員20年)妻パート 妻10歳上

夫自営業(元会社員20年)妻パート 夫15歳上

ギャラリー 賃貸の人生 持ち家の人生

30代 4人 2019年9月

30代 4人 2021年3月

30代 3人 2020年12

30代 4人 2020月11

40代 3人 2020年5月

50代 独身 2020月3

30代 5人 2020年4月

30代 4人 2020年1月

30代 4人 2019年10

40代 3人 2019年9月

30代 4人 2019年1月

30代 4人 2019年10

30代 5人 2020年2月

30代 5人 2019年6月

40代 3人 2019年10

50代 6人 2020年4月

30代 5人 2019年1月

30代 4人 2018年8月

30代 5人 2019年3月

30代 4人 2018年7月

40代 4人 2018年3月

30代 5人 2019年6月

30代 5人 2018年10

30代 4人 2018年2月

30代 4人 2018年3月

40代 5人 2017年4月

30代 3人 2016年4月

40代 3人 2016年5月

30代 4人 2016年12

30代 4人 2017年1月

30代 4人 2017年4月

30代 4人 2017年5月

30代 4人 2018年3月

30代 4人 2016年12

40代 3人 2017年6月

30代 4人 2016年5月

30代 4人 2017年3月

40代 5人 2017年11

30代 4人 2017年11

30代 4人 2016年3月

30代 4人 2017年1月

30代 4人 2017年8月

30代 4人 2016年6月

30代 4人2017年4月

40代 4人 2016年11

40代 4人 2017年1月

30代 4人 2021年5月

30代 5人 2021年8月

30代 4人 2021年6月

30代 4人 2021年12

30代 4人 2022年5月

40代 4人 2022年5月

40代 4人 2022年6月

40代 4人 2022年6月

40代 4人 2023年4月

50代 3人 2023年8月

ギャラリー 教育費 死亡保障必要額

子供3人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2020年

子供3人30代 2020年

子供2人40代 2020年

子供1人30代 2020年

子供1人30代 2020年

子供1人40代 2020年

子供1人50代 2020年

子供2人30代 2020年

子供1人40代 2020年

子供3人30代 2020年

子供1人30代 2020年

子供2人40代 2020年

子供2人30代 2019年

子供2人30代 2019年

子供1人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供1人40代 2019年

子供1人30代 2019年

子供1人40代 2019年

子供3人30代 2019年

子供3人30代 2019年

子供2人30代 2019年

子供2人30代 2018年

子供2人40代 2018年

子供1人30代 2018年

子供1人30代 2018年

子供3人40代 2018年

子供2人30代 2018年

子供1人30代 2018年

子供2人30代 2018年

子供2人40代 2018年

子供1人40代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供3人30代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供2人30代 2018年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人40代 2017年

子供3人20代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人40代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供2人40代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供1人50代 2017年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人20代 2016年

子供1人20代 2016年

子供1人30代 2016年

子供2人40代 2016年

子供2人30代 2016年

子供3人40代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供1人40代 2016年

子供3人40代 2016年

子供1人20代 2016年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供3人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供4人30代 2016年

子供2人40代 2022年

子供1人30代 2022年

子供2人30代 2022年

子供2人40代 2022年

子供2人40代 2022年

子供3人30代 2022年

子供2人30代 2022年

子供2人40代 2023年

子供1人40代 2023年

子供2人40代 2023年

子供1人50代 2023年

ギャラリー 生命保険は必要? 住宅取得の前後

M家 40代:4人家族

K家 30代:4人家族

A家 30代:4人家族

T家 30代:5人家族

S家 30代:4人家族

A家 30代:4人家族

K家 30代:3人家族

H家 30代:4人家族

U家 40代:3人家族

K家 30代:5人家族

K家 30代:4人家族

K家 40代:3人家族

A家 30代:5人家族

M家 50代:6人家族

M家 40代:5人家族

S家 30代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:5人家族

R家 40代:4人家族

U家 40代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:4人家族

I家 40代:4人家族

O家 30代:4人家族

O家 30代:4人家族

K家 30代:4人家族

N家 30代:4人家族

Y家 40代:4人家族

M家 40代:4人家族

I家 40代:3人家族

S家 30代:4人家族

K家 40代:3人家族

M家 40代:4人家族

K家 50代:3人家族

ギャラリー 生命保険加入表で確認 失うお金

H家:183万円の得

K家:481万円の損

T家:458万円の損

I家:1023万円の損

T家:457万円の得

H家:1871万円の損

H家:225万円の損

K家:203万円の損

H家:1429万円の損

I家:689万円の損

K家:819万円の得

M家:490万円の損

M家:10万円の損

K家:432万円の損

K家:214万円の損

S家:219万円の得

N家:529万円の損

A家:690万円の損

M家:201万円の損

K家:390万円の損

R家:64万円の損

H家:191万円の損

H家:501万円の損

S家:344万円の損

I家:500万円の損

U家:839万円の得

M家:389万円の得

Y家:1913万円の損

K家:1125万円の損

O家:430万円の得

Y家:49万円の得

S家:95万円の得

S家:58万円の損

I家:110万円の損

M家:371万円の得

T家:732万円の損

A家:85万円の得

S家:1557万円の損

M家:366万円の損

M家:192万円の損

U家:648万円の損

H家:324万円の損

K家:406万円の損

ギャラリー 自分で年金計算して生活設計

夫も妻も会社員

夫公務員 妻主婦

夫会社員 妻主婦

会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻自営業

夫公務員 妻パート

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫も妻も公務員

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻公務員

夫公務員 妻主婦

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻自営業

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫公務員 妻主婦

夫会社員 妻自営業

夫会社員 妻公務員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫自営業 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も公務員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫公務員 妻会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も公務員

夫自営業 妻主婦

夫も妻も公務員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻自営業

夫自営業 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻公務員

夫会社員 妻主婦

夫も妻も会社員

© Rakuten Group, Inc.