PR

カレンダー

共稼ぎ夫婦、

しっかり家計管理しているけど、

お金のたれ流しも しっかり・・。

※おバカさんです。

自分の頭で考える生活設計。

今日・・発見した Q &

A

記事を取り上げて、

コメントします。

Q

家計相談をさせてください。

長文・乱文ですみません。28歳育休中の主婦です。

それぞれ価値観があるかと思いますが、

ご意見を頂けたら幸いです。

私 看護師(日勤のみ)手取り20-24万

ボーナス手取り50-55万/回

夫 公務員 手取り27-30万(家賃補助含む)

ボーナス手取り50-55万/回

子供0歳(2018年11月~フルタイムで復帰予定)

3年後にはもう1人欲しいです

H27式軽自動車1台所有、ローンなし

【収入】

世帯月収手取り45-55万

世帯年収手取り750万程度

【月の出費】約25万

家賃 新築2LDK60平米(駐車場、ネット込み)

8.5万/月

食費 3万

日用品、外食費 1万

ミルク・おむつ代等 1.5万

予備費 1万

小遣い(化粧品、美容代含む) 5万(私3万 夫2万)

携帯(私)0.9万

格安スマホ+Wi-Fi(夫)0.6万

電気水道ガス 1.5万

死亡保険積立(2人分、60歳まで) 1.6万

確定拠出年金(夫) 1.2万

【年払いの保険など(夫婦2人の合計)】

合計137万

※ ・・。

・8大疾病保障、生活保障、医療保険 年24万

・死亡保険積立(15年) 年103万

・自動車保険 年6万

・車検や自動車税、原付の税金など 年10万

これが現在の我が家の状態です。

身近な人に相談しようにも、

プライベートなことをあまり言いたくないですし、

客観的な意見が頂きたく投稿しました。

質問は以下の通りです。

1)家計の状況について

今のところは夫の給料で基本的に支払い、

私の口座はほぼ手付かずで貯金用とし、

年払いの保険や高額な出費の際は

私の口座から補填する形をとっています。

※それは、まずいかもしれない。

・・ということは、妻の資産が

どんどん

蓄積されていくことに

なります。

これ、

将来のマイホーム取得で

「贈与」問題に発展するかも。

と言うのは、

たとえば・・建築費2,000万円で、

妻の通帳から自己資金800万円

(実質、夫婦で貯めたお金だけど)、

住宅ローン1,200万円を夫婦で借りた

場合に、

建物の登記を夫婦で2分の1ずつ

の共有登記にしてしまうと、

ひょっとしたら、

「妻から夫へ400万円贈与された」

と認定されてしまうかも。

普段の貯蓄段階から・・税務署に

確認しておく必要があるかも。

(私の分も)職場に持参し、

自宅でも基本的に料理をしてくれています。

※素晴らしい夫・・だ。

趣味も小遣いの範囲でやってくれています。

※素晴らしい夫・・だ。

買い出しは

基本的に2人で行くか夫が行くのですが、

家計費が少ない時はお小遣いで外食に連れていってくれます。

※素晴らしい夫・・だ。

なので自宅購入は

贅沢だなと思いつつも反対しづらく感じています。

休日も研修や勉強など頑張ってくれていますが、

将来的に月収が大きく上がることは望めない

状況(職種)です。

掛け捨ての保険を国民共済などの

割安なものに変更しようか考えています。

※それこそ無駄・・だ。

保険加入を前提にしてはいけない。

保険加入を当たり前だと

思ってはいけない。

家計のアドバイスや、

それ以外にも皆様が取り組まれている節約

などの工夫を教えて頂きたいです。

2)自宅購入(3000~4000万)は

無理ではないか?

→1年半後にアパートの更新なのですが、

更新料に加えて家賃が0.5万円値上がりします。

夫は、

それならば早めに自宅を購入した方が良い

のではないかと言います。

現在の物件も駅徒歩10分で便利ですが、

同駅周辺に3-5千万円の分譲住宅が

売り出されており、

夫は完全に家を建てる気満々になっています...。

ローンシュミレーションで月の支払いが

7-10万程度だから大丈夫と言いますが、

税金や維持費を考えると不安です。

3)積み立ての追加、老後に向けて

すでに保険型の積み立てや確定拠出年金

(イデコ)をやっていますが、

夫から積み立てNISAの話が出てきました。

※ここは、おバカな夫・・だ。

これからマイホーム取得の

可能性があるのなら、

保険での貯蓄や、

老後のための積立を、

のんびりやっていてはいけない。

さすがに満額(年40万)を20年近く払うのは

きついのではと強めに言ったところ、

月2万で,,,と諦めていない様子です。

そこまで積み立てが必要ですか?!

※ここは、おバカな夫・・だ。

身近な人が株式で資産形成されていると聞き、

興味を持ち始めたようです。

※本当に

、おバカな夫・・だ。

しかし、リスクがないわけではないですし、

※生活設計に不確定な要素を

持ち込んではいけない。

絵に描いたモチになる。

今後子供が増えれば更に現金での支出も

増えていきます。

私は定年まで働くつもりですので退職金も

2人分ありますし、

年金も(支給時期や額は変わるでしょうが)

厚生年金・共済年金・個人年金があります。

※個人年金は余計だ。

フルタイムの共稼ぎなら、

特に「老後準備」という

意識を持たなくても、

老後は安心なものになる。

15年型の積み立て貯蓄も、

現金貯蓄で子供の大学を乗り越えられる時は

手付かずで老後までキープする予定で、

65歳解約であれば約2300万ほどになります。

※そんな余裕があるのなら、

そのお金でマイホーム取得時の

借り入れ額を減らした方が、

はるかにマシ。

それに加え、死亡保険積立が約800万円です。

※ ・・。

そんな余裕があるのなら、

以下同文・・。

夫が心配性なのは知っていましたが、

正直ここまでとは思いませんでした(笑)

私は楽観的な方ですが、

持ち家があれば貯蓄3000万円と年金で

なんとかなるかなんて思っていました。

※その通り、

3000万円有ろうが、無かろうが、

フルタイムの共稼ぎなら、

特別にジタバタしなくても

なんとかなるものです。

生活状況で異なるでしょうが、

ネットでは5000万円必要だの1億必要だの

色々なことが書いています。

※そんなことを言っているのは、

業界の人たち。

彼らの営業トークに過ぎない。

「常識」は業界が作っている。

みなさまは何を目安に老後に向けた準備を

されていますか?

※きちんと生活設計をしよう。

そこで作られた

キャッシュフロー表が、

人生の目安になります。

根拠を持ってお金を考え、

確信を持ってお金が使える、

そんな状況を作り上げよう。

補足

死亡保険積立(15年間)の年103万ですが、

保険代理店で勧められ、

子供が高校・大学の時の貯蓄、もしくは

老後に向けた準備として契約しました。

※おバカさんです。

保険屋が奨めるものを

買ってはいけない。(当たり前)

正直

負担が大きかったなと思いますが、15年以内

での解約は元本割れとなるため考えていません。

※おバカさんです。

井戸の中だけで物事を考えるな。

井戸の外の状況も考慮に入れて

判断しよう。

一時的に損をしたように見えても、

総合的に見ればはるかにお得、

などということは、

世の中にいくらでもある。

質問者の場合は、

近い将来のマイホーム取得だ。

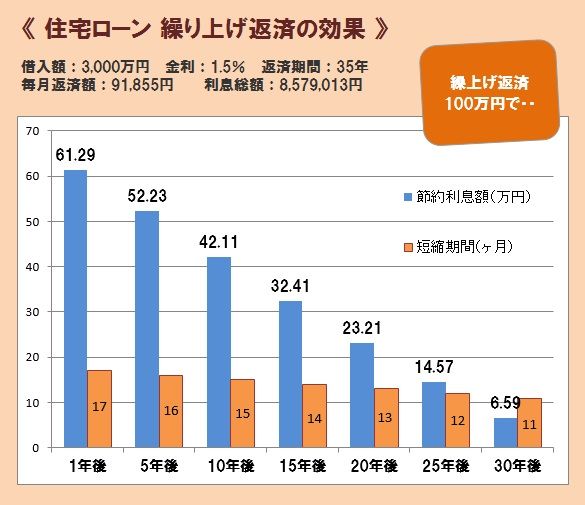

元本割れになろうが解約して、

そのお金で借金の額を減らす

方がはるかにマシ。(当たり前)

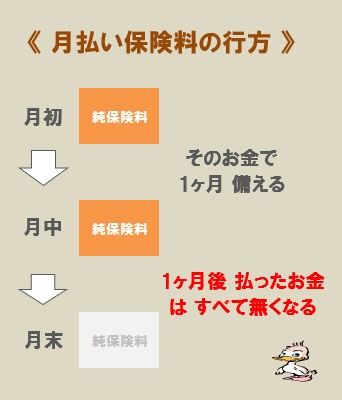

年24万の医療保険は、その時々の状況で

良いものに乗り換えられるよう掛け捨てに

してあります。

※おバカさんです。

医療保険に入るのは当たり前

と、思っていてはいけない。

給与保障まではさすがに良いかなと思い

契約しませんでしたが、医療保険で

どこまでカバーすれば良いのか悩んでいます。

※おバカさんです。

医療保険はお金をたれ流すだけだ。

加入者の80%は払うだけでお終い。

加入者の20%は給付金をもらうが、

その平均額は10万円だ。

10万円なんて貯蓄で準備しよう。

貯蓄で準備できるお金のために、

毎月お金をたれ流していてはいけない。

医療保険は入らない方がいいべ。

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて17年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へ

fpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。

-

子供4人だけど 住宅ローン6000万 GO!? 2025/12/01

-

頭金なしペアローン6500万を考えています 2025/11/27

-

6000万の家を買いたい 子供も2人欲しい♪ 2025/11/26

キーワードサーチ

フリーページ

事務所の紹介

FP業 私の思い

相談・支援・講演料金

FP業務経歴

顧問会員って何?

顧問会員 業務と手順

お断りする場合も・・

顧問会員の約束事

メール顧問会員

不動産購入 会員

生活設計 基本の基本

1 生命保険に入らない

2 借金をしない

3 資産運用を しない

4 住宅会社は 最後に

ギャラリー 現状診断と生活設計①

ギャラリー 現状診断と生活設計②

ギャラリー 現状診断とマイホーム取得①

ギャラリー 現状診断とマイホーム取得②

ギャラリー 現状診断とマイホーム取得③

ギャラリー 現状診断とマイホーム取得④

ギャラリー 現状診断とマイホーム取得⑤

マイホーム取得

マイホーム建築支援

実行支援例(写真)

ギャラリー マイホーム建築 提案コンペ事例集

ギャラリー 住宅建築見積書 実例①

ギャラリー 住宅建築見積書 実例②

頭金と諸費用:1 田舎で全額現金

頭金と諸費用:2 田舎で土地代現金

頭金と諸費用:3 田舎でフルローン

頭金と諸費用:4 より田舎で全額現金

頭金と諸費用:5 より田舎で土地代現金

頭金と諸費用:6 より田舎でフルローン

頭金と諸費用:7 より都会で全額現金

頭金と諸費用:8 より都会で土地代現金

頭金と諸費用:9 より都会でフルローン

頭金と諸費用:10 都会で全額現金

頭金と諸費用:11 都会で土地代現金

頭金と諸費用:12 都会でフルローン

頭金とコスト:住宅ローン利息

頭金とコスト:諸費用とローン利息合計と さらに

ギャラリー 自分で年金計算して生活設計

夫会社員 妻自営業

妻はほとんど専業主婦

夫も妻も会社員

夫会社員 妻専業主婦

夫会社員 妻パート

夫会社員 妻パート

夫婦会社員(年収300・200万円) 夫5歳上

夫婦会社員(年収300・200万円) 同年齢

夫婦会社員(年収300・200万円) 妻5歳上

夫婦会社員(年収300・200万円) 夫10歳上

夫婦会社員(年収300・200万円) 妻10歳上

夫婦会社員(年収300・200万円) 夫15歳上

夫婦会社員(年収500・500万円) 夫5歳上

夫婦会社員(年収500・500万円) 同年齢

夫婦会社員(年収500・500万円) 妻5歳上

夫婦会社員(年収500・500万円) 夫10歳上

夫婦会社員(年収500・500万円) 妻10歳上

夫婦会社員(年収500・500万円) 夫15歳上

夫会社員(500万円)妻パート 夫5歳上

夫会社員(500万円)妻パート 同年齢

夫会社員(500万円)妻パート 妻5歳上

夫会社員(500万円)妻パート 夫10歳上

夫会社員(500万円)妻パート 妻10歳上

夫会社員(500万円)妻パート 夫15歳上

夫婦会社員(年収700・600万円) 夫5歳上

夫婦会社員(年収700・600万円) 同年齢

夫婦会社員(年収700・600万円) 妻5歳上

夫婦会社員(年収700・600万円) 夫10歳上

夫婦会社員(年収700・600万円) 妻10歳上

夫婦会社員(年収700・600万円) 夫15歳上

夫婦会社員(年収700・300万円) 夫5歳上

夫婦会社員(年収700・300万円) 同年齢

夫婦会社員(年収700・300万円) 妻5歳上

夫婦会社員(年収700・300万円) 夫10歳上

夫婦会社員(年収700・300万円) 妻10歳上

夫婦会社員(年収700・300万円) 夫15歳上

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 同年齢

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 夫10歳上

夫会社員(700万円)妻パート 妻10歳上

夫会社員(700万円)妻パート 夫15歳上

夫会社員(1200万)妻専業主婦 夫5歳上

夫会社員(1200万)妻専業主婦 同年齢

夫会社員(1200万)妻専業主婦 妻5歳上

夫会社員(1200万)妻専業主婦 夫10歳上

夫会社員(1200万)妻専業主婦 妻10歳上

夫婦会社員(年収1200・500万) 夫5歳上

夫婦会社員(年収1200・500万) 同年齢

夫婦会社員(年収1200・500万) 妻5歳上

夫婦会社員(年収1200・500万) 夫10歳上

夫婦会社員(年収1200・500万) 妻10歳上

夫婦会社員(年収1200・500万) 夫15歳上

夫婦自営業 夫年上

夫婦自営業 妻年上

夫自営業(元会社員10年)妻会社員 夫5歳上

夫自営業(元会社員10年)妻会社員 同年齢

夫自営業(元会社員10年)妻会社員 妻5歳上

夫自営業(元会社員10年)妻会社員 夫10歳上

夫自営業(元会社員10年)妻会社員 妻10歳上

夫自営業(元会社員10年)妻会社員 夫15歳上

夫自営業(元会社員10年)妻パート 夫5歳上

夫自営業(元会社員10年)妻パート 同年齢

夫自営業(元会社員10年)妻パート 妻5歳上

夫自営業(元会社員10年)妻パート 夫10歳上

夫自営業(元会社員10年)妻パート 妻10歳上

夫自営業(元会社員10年)妻パート 夫15歳上

夫自営業(元会社員20年)妻会社員 夫5歳上

夫自営業(元会社員20年)妻会社員 同年齢

夫自営業(元会社員20年)妻会社員 妻5歳上

夫自営業(元会社員20年)妻会社員 夫10歳上

夫自営業(元会社員20年)妻会社員 妻10歳上

夫自営業(元会社員20年)妻会社員 夫15歳上

夫自営業(元会社員20年)妻パート 夫5歳上

夫自営業(元会社員20年)妻パート 同年齢

夫自営業(元会社員20年)妻パート 妻5歳上

夫自営業(元会社員20年)妻パート 夫10歳上

夫自営業(元会社員20年)妻パート 妻10歳上

夫自営業(元会社員20年)妻パート 夫15歳上

ギャラリー 賃貸の人生 持ち家の人生

30代 4人 2019年9月

30代 4人 2021年3月

30代 3人 2020年12

30代 4人 2020月11

40代 3人 2020年5月

50代 独身 2020月3

30代 5人 2020年4月

30代 4人 2020年1月

30代 4人 2019年10

40代 3人 2019年9月

30代 4人 2019年1月

30代 4人 2019年10

30代 5人 2020年2月

30代 5人 2019年6月

40代 3人 2019年10

50代 6人 2020年4月

30代 5人 2019年1月

30代 4人 2018年8月

30代 5人 2019年3月

30代 4人 2018年7月

40代 4人 2018年3月

30代 5人 2019年6月

30代 5人 2018年10

30代 4人 2018年2月

30代 4人 2018年3月

40代 5人 2017年4月

30代 3人 2016年4月

40代 3人 2016年5月

30代 4人 2016年12

30代 4人 2017年1月

30代 4人 2017年4月

30代 4人 2017年5月

30代 4人 2018年3月

30代 4人 2016年12

40代 3人 2017年6月

30代 4人 2016年5月

30代 4人 2017年3月

40代 5人 2017年11

30代 4人 2017年11

30代 4人 2016年3月

30代 4人 2017年1月

30代 4人 2017年8月

30代 4人 2016年6月

30代 4人2017年4月

40代 4人 2016年11

40代 4人 2017年1月

30代 4人 2021年5月

30代 5人 2021年8月

30代 4人 2021年6月

30代 4人 2021年12

30代 4人 2022年5月

40代 4人 2022年5月

40代 4人 2022年6月

40代 4人 2022年6月

40代 4人 2023年4月

50代 3人 2023年8月

ギャラリー 教育費 死亡保障必要額

子供3人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2020年

子供3人30代 2020年

子供2人40代 2020年

子供1人30代 2020年

子供1人30代 2020年

子供1人40代 2020年

子供1人50代 2020年

子供2人30代 2020年

子供1人40代 2020年

子供3人30代 2020年

子供1人30代 2020年

子供2人40代 2020年

子供2人30代 2019年

子供2人30代 2019年

子供1人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供1人40代 2019年

子供1人30代 2019年

子供1人40代 2019年

子供3人30代 2019年

子供3人30代 2019年

子供2人30代 2019年

子供2人30代 2018年

子供2人40代 2018年

子供1人30代 2018年

子供1人30代 2018年

子供3人40代 2018年

子供2人30代 2018年

子供1人30代 2018年

子供2人30代 2018年

子供2人40代 2018年

子供1人40代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供3人30代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供2人30代 2018年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人40代 2017年

子供3人20代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人40代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供2人40代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供1人50代 2017年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人20代 2016年

子供1人20代 2016年

子供1人30代 2016年

子供2人40代 2016年

子供2人30代 2016年

子供3人40代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供1人40代 2016年

子供3人40代 2016年

子供1人20代 2016年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供3人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供4人30代 2016年

子供2人40代 2022年

子供1人30代 2022年

子供2人30代 2022年

子供2人40代 2022年

子供2人40代 2022年

子供3人30代 2022年

子供2人30代 2022年

子供2人40代 2023年

子供1人40代 2023年

子供2人40代 2023年

子供1人50代 2023年

ギャラリー 生命保険は必要? 住宅取得の前後

M家 40代:4人家族

K家 30代:4人家族

A家 30代:4人家族

T家 30代:5人家族

S家 30代:4人家族

A家 30代:4人家族

K家 30代:3人家族

H家 30代:4人家族

U家 40代:3人家族

K家 30代:5人家族

K家 30代:4人家族

K家 40代:3人家族

A家 30代:5人家族

M家 50代:6人家族

M家 40代:5人家族

S家 30代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:5人家族

R家 40代:4人家族

U家 40代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:4人家族

I家 40代:4人家族

O家 30代:4人家族

O家 30代:4人家族

K家 30代:4人家族

N家 30代:4人家族

Y家 40代:4人家族

M家 40代:4人家族

I家 40代:3人家族

S家 30代:4人家族

K家 40代:3人家族

M家 40代:4人家族

K家 50代:3人家族

ギャラリー 生命保険加入表で確認 失うお金

H家:183万円の得

K家:481万円の損

T家:458万円の損

I家:1023万円の損

T家:457万円の得

H家:1871万円の損

H家:225万円の損

K家:203万円の損

H家:1429万円の損

I家:689万円の損

K家:819万円の得

M家:490万円の損

M家:10万円の損

K家:432万円の損

K家:214万円の損

S家:219万円の得

N家:529万円の損

A家:690万円の損

M家:201万円の損

K家:390万円の損

R家:64万円の損

H家:191万円の損

H家:501万円の損

S家:344万円の損

I家:500万円の損

U家:839万円の得

M家:389万円の得

Y家:1913万円の損

K家:1125万円の損

O家:430万円の得

Y家:49万円の得

S家:95万円の得

S家:58万円の損

I家:110万円の損

M家:371万円の得

T家:732万円の損

A家:85万円の得

S家:1557万円の損

M家:366万円の損

M家:192万円の損

U家:648万円の損

H家:324万円の損

K家:406万円の損

ギャラリー 自分で年金計算して生活設計

夫も妻も会社員

夫公務員 妻主婦

夫会社員 妻主婦

会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻自営業

夫公務員 妻パート

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫も妻も公務員

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻公務員

夫公務員 妻主婦

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻自営業

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫公務員 妻主婦

夫会社員 妻自営業

夫会社員 妻公務員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫自営業 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も公務員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫公務員 妻会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も公務員

夫自営業 妻主婦

夫も妻も公務員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻自営業

夫自営業 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻公務員

夫会社員 妻主婦