PR

カレンダー

ご相談させてください。

※皆さん・・と言っても、

登場してくるのは・・。

自分の頭で考える生活設計。

発見したばかりの Q & A 記事を取り上げて、

コメントしています。

Q

教育資金・老後資金などの貯蓄方法、

どのようにされていますか? 預貯金? 保険?

※おバカさんです。

〇〇資金のような、

目的別貯蓄の発想をしてはいけない!

我が家のお金は、いつでも

融通が利く状態を保ちたい。

保険で貯蓄してはいけない!

条件が良さそうな利率は、実は、

保険会社が言っているだけ。

保険ほど高コストな方法は無い。

中途解約では確実に元本割れする。

保険契約することで、

我が家のお金の一部が

融通が利かない状態になる。

30代後半、乳児と幼稚園児が1人ずつおり、

専業主婦をしております。

貯蓄の方法に関してご相談させてください。

※こんなところに出て質問すると、

業界の人たちが現れて、

どんどん洗脳されてしまうぞ。

お子さんがいらっしゃるご家庭では、

教育資金やご夫婦の老後資金、

また家族の万一の場合(病気・怪我などでの入院等)

に備えて、

どのような方法で資金を貯蓄・運用されていますか?

※回答者が一般生活者ならいいけど、

おそらく、そうはならない・・。

例えば手元に1000万円あるとしたら、

どのような方法で運用されますか?

※このような質問は、

業界人にとっては大変おいしい

ものです。

と言いますのは、

私はこれまでお金を「殖やす」というよりは

「安心・安全に預かってもらう」

という方に重きを置いて、

※はい、素晴らしいです。

教育資金としての貯蓄は普通預貯金、定期預金・

定額貯金と一部学資保険で蓄えてきました。

(現在、総額約1000万円)

※だいたい いいけど、

目的別貯蓄の考え方をしては

いけないし、

学資保険は余計だった・・。

「子ども誕生⇒学資保険!」

パブロフの犬

みたいな日本人が多すぎます。

保険で貯蓄してはいけない。

反して老後の資金等備えの資金は約400万円です。

※ 目的別貯蓄をしてはいけない。

そういった状況で最近

信頼できるファイナンシャルプランナーの方と

お話ししていた時に

※信頼できる・・? ホントか?

「教育資金目的で当分(約10年、15年先まで)

使わないお金がまとまってあるのならば、

金利の低い銀行の預貯金で寝かせておくよりも、

※ほらほら、

どこが信頼できるFPなんだ?

一時払いで貯蓄性の高い保険(養老保険?)

などにする方が良い。

※営業トークしているだけだ。

今は3年~5年解約しなければ

返戻率が100%を超える養老保険もある。

※ ・・。

今の状態は非常にもったいない。

※業界人から見れば・・ね。

そうやって運用できれば、今の収支で

老後資金の貯蓄にまわせるお金も出てくるはず」

※営業トークそのものです。

と言われました。

※この人物を、

信頼できるFPだと思ったとしたら、

ただのおバカさんです。

正直収入は同年代の平均よりも少なく、

毎月赤字が出る事も多く、

その中で独身時代の貯蓄を削りながら

教育資金へお金を回しておりました。

※よくがんばっているけど、

目的別貯蓄の発想をしてはいけない。

貯蓄総額の毎年の推移を捉えて、

きちんと生活設計していきたい。

「今しか貯められる時はない!」

とヒイヒイ言いながら過ごし、

※がんばっています。

(自分の)貯蓄から(教育目的の)貯蓄へ

お金をスライドさせる事に意味があるのか?

と感じたり、

老後資金や家族の万一の場合に備えるお金を

自分で思うように貯蓄できていない事にも

不安を感じたりしていたので、

※できていない・・かどうかは、

生活設計してみないと分からない。

キャッシュフロー表を作って、

夫婦の生涯を確認してみよう。

ファイナンシャルプランナーの方のお話が

正しいのであれば

※ぜんぜん正しくない。

業界人が営業トークをしただけだ。

今の貯蓄に関してもっと考え直さないといけない、

と感じました。

※アホ! 洗脳されたらダメだ。

しかし、

預貯金と違って保険の場合は保険会社が破綻した際に

その業務を引き継いだ会社の方針により

手元に戻ってくるお金が少なくなるかもしれないと知り、

※当たり前。

支払った金額が

殖えずにそのまま戻ってくるならまだしも、

目減りしてしまうのは不安だな、と感じています。

※目減り・・程度ではない。

思いっきり減ってしまう。

可能性としては低いのかもしれませんが、

考えれば考える程、結論を出せずにいます。

※業界人に振り回されてはいけない。

お金に振り回されてはいけない。

保険で貯蓄してはいけない。

教育資金としては、1人分1000万円×2→2000万円を

預貯金や保険等で貯めたいと思っております。

※預貯金はいいけど、

保険で貯蓄してはいけない。

ちなみに保険に加入するとすると一時払いで

考えております。

※バカモン!!

我が家のお金を「融通が利かない」

状態にしてはいけない。

銀行の金利が低いからと、貯蓄性の高い保険を中心に

教育資金を貯めるのは危険だと思われますか?

※当たり前。

危険・・だけでは済まない。

お金の融通性を損ねることになる。

補足

gili7gili7様。

「保険は10年にしないといけない」というのは、

満期までの期間という事ですか?

A

補足拝読しました

満期まで10年です。最低10年です。

私は国債でしたら、株主待遇使える株を購入しますね。

※この人も業界人ですね。

当然 営業トークをしてくるから、

話を真に受けてはいけなせん。

出資は、利率高いし、元本割れないので結構良いですよ。

分散された方がよろしいかと思います。

一時払(10年にしないと保険扱いにはなりません。

5年では預金扱いですので、20%利子源泉徴収されます)

※一時払いで預けたとたんに、

我が家のお金の一部が

融通が利かない状態になります。

家族の万が一に対応できなくなる

可能性が高まります。

また万が一がありますので、

預金通帳にも定期担保として預金

(ゆうちょのように定額貯金の

ような何口というのも一部払が可能です)

他の金融機関にも、定期積金、積み立て定期など

毎月口座振替や持参扱いのタイプもあります。

ただ銀行は利率が低く、

手数料を高くとるので利用は止めた方がいいです。

出資タイプの組合やゆうちょなんかは

子供向けの商品にサービスが充実してます。

図書券がもらえたり、

写真をカレンダーに加工してくれたり。

※何をギチャゴチャ言っている

んでしょうね。

第四銀行あたりは、サービス悪く、

預かってやってる高飛車意識が強く最悪です

※最後は同業他社の悪口です。

Q

丁寧にご回答くださいましてどうも有難うございました!

質問にもお答えくださり、感謝しております。

ritaiagirl様にも深く感謝しております。

個人年金が元本保証とは知りませんでした。

※おいおい、

個人年金に元本保証なんてないよ。

過去、貯蓄性保険はすべて、

保険会社の破綻で大きく元本割れ

しています。

だまされてはいけない。

勘違いしてはいけない。

頂いた情報をもとに、

迷いながらも良い結論を出したいと思います。

※なんか・・ 危なっかしい。

御二方、有難うございました。

※業界人が営業トークしただけだ。

お礼なんか言う必要はない。

A

老後に備えるならば保険ではなく、

個人向け国債(変動10年)などにした方が安心です。

事実上の元本保証ですし、

金利も銀行の定期預金よりも高いです。

※ま、超低金利は何でも同じことで、

10倍高い!・・とか言っても、

まったくの どんぐりの背比べ。

利息0.5円が5円に!すごくお得です。

・・程度のお話です。

ちなみに養老保険であれば

個人年金保険の方が良いと思います。

※ただの営業トークです。

元本保証ですし、

所得控除もあるのでかなりお得ですよ!

※ここで、ウソを言ったようです。

保険会社が「元本保証します」

と言ったとしても、

一保険会社の約束事です。

預貯金が預金保険制度によって

元本保証されるのとは違い、

個人年金保険の元本が保証

されることはない。

東京海上日動あんしん生命とかの

個人年金が評判が良くおすすめ。

※どういう関係なのか分からないが、

一保険会社を推奨しています。

業界人の話を真に受けてはいけない。

お金に振り回される人生になる。

しっかり地に足を付けて、

生活設計をしましょう。

自分たちの生涯が見える状況を

作ってみましょう。

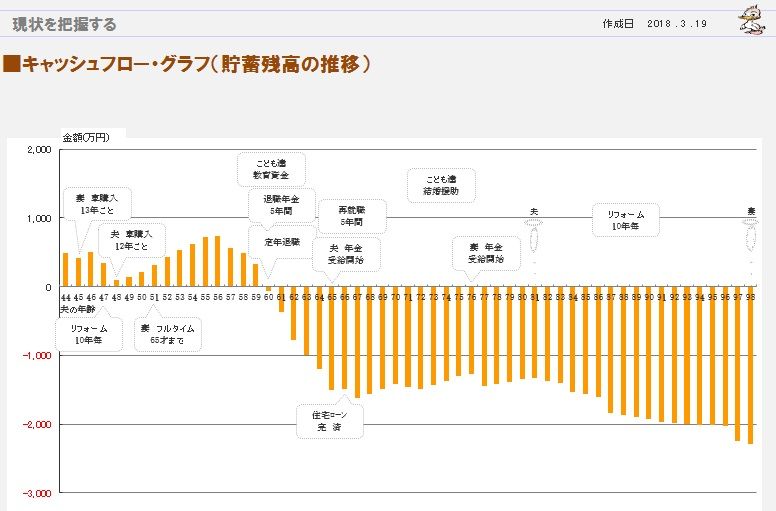

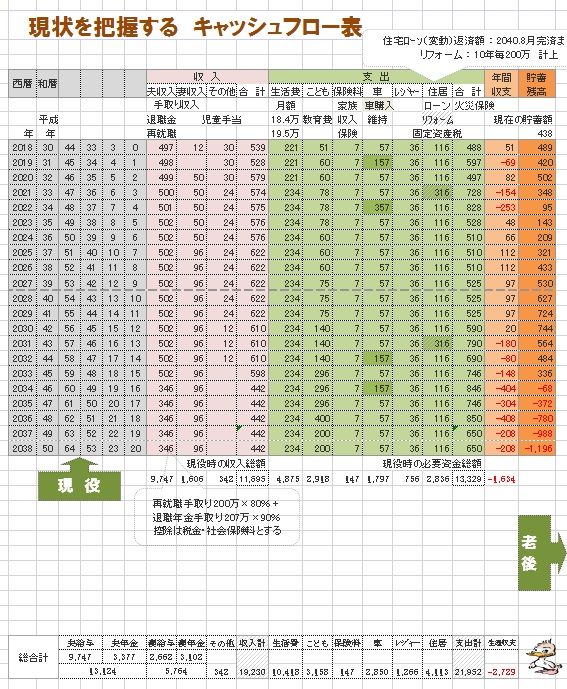

下に参考事例を貼り付けます。

マネをして、夫婦の

キャッシュフロー表を作ってみましょう。

《 H家の概要:現状診断時点 》

読者の皆さんも・・ぜひ、マネをして

自分のキャッシュフロー表を作ってみましょう。

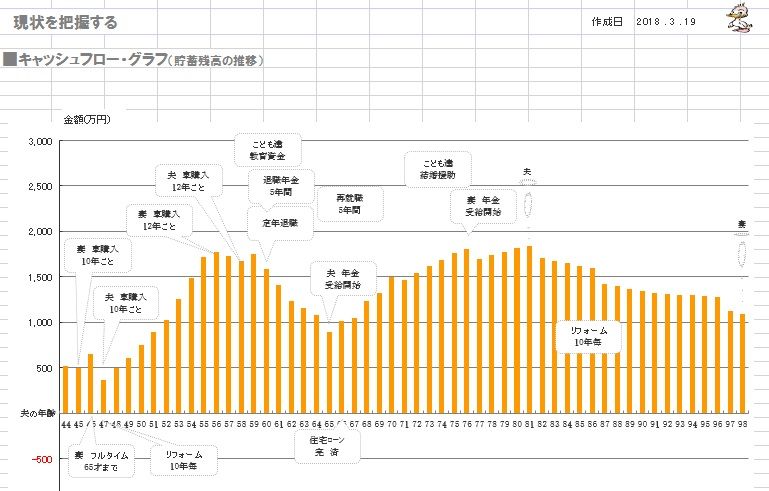

下に、「現役」と「老後」の拡大したものを

貼り付けますので、ご参考に・・。

家族:4人。

40代会社員の夫、

30代パートの妻、

幼児&赤ちゃん・・の4人家族。

相談: 生命保険、

変動金利・繰上返済、

住まい: 一戸建てマイホーム。

収入: 夫 633万円/年。 (手取り:497万円/年)

妻 12万円/年。 (手取り:12万円/年)

貯蓄: 438万円。

負債: 住宅ローン。

2011年 2,636万円 29年

変動金利1.225% 残2,116万円

月55,000円 ボ203,000円

生命保険料: 7.12万円/年 (総額:178万円)

夫 特約付家族収入保険 2,640万円

死亡保障必要額:

現時点 10年後

夫 -2,254万円 -1,039万円

妻 2,400万円 1,980万円

「必要資金」から「手当可能資金」を

引いた結果なので、

-(マイナス)は保障不要ということです。

一家の大黒柱のはずの夫は死亡保障不要、

パートの妻は生涯 死亡保障が必要、

・・という、意外な?結果になりました。

夫死亡の際には・・

・福利厚生の手厚い会社から守られ、

・住宅ローンの返済が消える

妻死亡の際には・・

・夫の会社からそれほどの援助は無く、

・住宅ローンの返済は続く

ことなどが理由と思われます。

※人生が成り立たない

キャッシュフロー表だったので、

夫婦で一生懸命、表をいじって、

人生がなんとかなりそうに・・。

現状診断結果はひどい人生だった。

自分でいじってみたら、まともな人生に・・

※家計改善の方法はシンプルです。

1 支出を減らす。

2 収入を増やす。

これだけです。(他には無い)

キャッシュフロー表があれば、

夫婦が自分たちだけで、

改善作業ができてしまいます。

お金に振りわわされない人生の

ために、まずは我が家の

キャッシュフロー表を

作っておこう。

目的別に貯めたらマズイべ。

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて18年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へ

fpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。

-

住宅購入 現金より住宅ローンがお得ですよ… 2025/11/11

-

土地代手付金は 子供用の貯金から払う? 2025/11/10

-

繰上げ返済とNISA どっちがいいですか? 2025/11/04

キーワードサーチ

フリーページ

事務所の紹介

FP業 私の思い

相談・支援・講演料金

FP業務経歴

顧問会員って何?

顧問会員 業務と手順

お断りする場合も・・

顧問会員の約束事

メール顧問会員

不動産購入 会員

生活設計 基本の基本

1 生命保険に入らない

2 借金をしない

3 資産運用を しない

4 住宅会社は 最後に

ギャラリー 現状診断と生活設計①

ギャラリー 現状診断と生活設計②

ギャラリー 現状診断とマイホーム取得①

ギャラリー 現状診断とマイホーム取得②

ギャラリー 現状診断とマイホーム取得③

ギャラリー 現状診断とマイホーム取得④

ギャラリー 現状診断とマイホーム取得⑤

マイホーム取得

マイホーム建築支援

実行支援例(写真)

ギャラリー マイホーム建築 提案コンペ事例集

ギャラリー 住宅建築見積書 実例①

ギャラリー 住宅建築見積書 実例②

頭金と諸費用:1 田舎で全額現金

頭金と諸費用:2 田舎で土地代現金

頭金と諸費用:3 田舎でフルローン

頭金と諸費用:4 より田舎で全額現金

頭金と諸費用:5 より田舎で土地代現金

頭金と諸費用:6 より田舎でフルローン

頭金と諸費用:7 より都会で全額現金

頭金と諸費用:8 より都会で土地代現金

頭金と諸費用:9 より都会でフルローン

頭金と諸費用:10 都会で全額現金

頭金と諸費用:11 都会で土地代現金

頭金と諸費用:12 都会でフルローン

頭金とコスト:住宅ローン利息

頭金とコスト:諸費用とローン利息合計と さらに

ギャラリー 自分で年金計算して生活設計

夫会社員 妻自営業

妻はほとんど専業主婦

夫も妻も会社員

夫会社員 妻専業主婦

夫会社員 妻パート

夫会社員 妻パート

夫婦会社員(年収300・200万円) 夫5歳上

夫婦会社員(年収300・200万円) 同年齢

夫婦会社員(年収300・200万円) 妻5歳上

夫婦会社員(年収300・200万円) 夫10歳上

夫婦会社員(年収300・200万円) 妻10歳上

夫婦会社員(年収300・200万円) 夫15歳上

夫婦会社員(年収500・500万円) 夫5歳上

夫婦会社員(年収500・500万円) 同年齢

夫婦会社員(年収500・500万円) 妻5歳上

夫婦会社員(年収500・500万円) 夫10歳上

夫婦会社員(年収500・500万円) 妻10歳上

夫婦会社員(年収500・500万円) 夫15歳上

夫会社員(500万円)妻パート 夫5歳上

夫会社員(500万円)妻パート 同年齢

夫会社員(500万円)妻パート 妻5歳上

夫会社員(500万円)妻パート 夫10歳上

夫会社員(500万円)妻パート 妻10歳上

夫会社員(500万円)妻パート 夫15歳上

夫婦会社員(年収700・600万円) 夫5歳上

夫婦会社員(年収700・600万円) 同年齢

夫婦会社員(年収700・600万円) 妻5歳上

夫婦会社員(年収700・600万円) 夫10歳上

夫婦会社員(年収700・600万円) 妻10歳上

夫婦会社員(年収700・600万円) 夫15歳上

夫婦会社員(年収700・300万円) 夫5歳上

夫婦会社員(年収700・300万円) 同年齢

夫婦会社員(年収700・300万円) 妻5歳上

夫婦会社員(年収700・300万円) 夫10歳上

夫婦会社員(年収700・300万円) 妻10歳上

夫婦会社員(年収700・300万円) 夫15歳上

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 同年齢

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 夫10歳上

夫会社員(700万円)妻パート 妻10歳上

夫会社員(700万円)妻パート 夫15歳上

夫会社員(1200万)妻専業主婦 夫5歳上

夫会社員(1200万)妻専業主婦 同年齢

夫会社員(1200万)妻専業主婦 妻5歳上

夫会社員(1200万)妻専業主婦 夫10歳上

夫会社員(1200万)妻専業主婦 妻10歳上

夫婦会社員(年収1200・500万) 夫5歳上

夫婦会社員(年収1200・500万) 同年齢

夫婦会社員(年収1200・500万) 妻5歳上

夫婦会社員(年収1200・500万) 夫10歳上

夫婦会社員(年収1200・500万) 妻10歳上

夫婦会社員(年収1200・500万) 夫15歳上

夫婦自営業 夫年上

夫婦自営業 妻年上

夫自営業(元会社員10年)妻会社員 夫5歳上

夫自営業(元会社員10年)妻会社員 同年齢

夫自営業(元会社員10年)妻会社員 妻5歳上

夫自営業(元会社員10年)妻会社員 夫10歳上

夫自営業(元会社員10年)妻会社員 妻10歳上

夫自営業(元会社員10年)妻会社員 夫15歳上

夫自営業(元会社員10年)妻パート 夫5歳上

夫自営業(元会社員10年)妻パート 同年齢

夫自営業(元会社員10年)妻パート 妻5歳上

夫自営業(元会社員10年)妻パート 夫10歳上

夫自営業(元会社員10年)妻パート 妻10歳上

夫自営業(元会社員10年)妻パート 夫15歳上

夫自営業(元会社員20年)妻会社員 夫5歳上

夫自営業(元会社員20年)妻会社員 同年齢

夫自営業(元会社員20年)妻会社員 妻5歳上

夫自営業(元会社員20年)妻会社員 夫10歳上

夫自営業(元会社員20年)妻会社員 妻10歳上

夫自営業(元会社員20年)妻会社員 夫15歳上

夫自営業(元会社員20年)妻パート 夫5歳上

夫自営業(元会社員20年)妻パート 同年齢

夫自営業(元会社員20年)妻パート 妻5歳上

夫自営業(元会社員20年)妻パート 夫10歳上

夫自営業(元会社員20年)妻パート 妻10歳上

夫自営業(元会社員20年)妻パート 夫15歳上

ギャラリー 賃貸の人生 持ち家の人生

30代 4人 2019年9月

30代 4人 2021年3月

30代 3人 2020年12

30代 4人 2020月11

40代 3人 2020年5月

50代 独身 2020月3

30代 5人 2020年4月

30代 4人 2020年1月

30代 4人 2019年10

40代 3人 2019年9月

30代 4人 2019年1月

30代 4人 2019年10

30代 5人 2020年2月

30代 5人 2019年6月

40代 3人 2019年10

50代 6人 2020年4月

30代 5人 2019年1月

30代 4人 2018年8月

30代 5人 2019年3月

30代 4人 2018年7月

40代 4人 2018年3月

30代 5人 2019年6月

30代 5人 2018年10

30代 4人 2018年2月

30代 4人 2018年3月

40代 5人 2017年4月

30代 3人 2016年4月

40代 3人 2016年5月

30代 4人 2016年12

30代 4人 2017年1月

30代 4人 2017年4月

30代 4人 2017年5月

30代 4人 2018年3月

30代 4人 2016年12

40代 3人 2017年6月

30代 4人 2016年5月

30代 4人 2017年3月

40代 5人 2017年11

30代 4人 2017年11

30代 4人 2016年3月

30代 4人 2017年1月

30代 4人 2017年8月

30代 4人 2016年6月

30代 4人2017年4月

40代 4人 2016年11

40代 4人 2017年1月

30代 4人 2021年5月

30代 5人 2021年8月

30代 4人 2021年6月

30代 4人 2021年12

30代 4人 2022年5月

40代 4人 2022年5月

40代 4人 2022年6月

40代 4人 2022年6月

40代 4人 2023年4月

50代 3人 2023年8月

ギャラリー 教育費 死亡保障必要額

子供3人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2020年

子供3人30代 2020年

子供2人40代 2020年

子供1人30代 2020年

子供1人30代 2020年

子供1人40代 2020年

子供1人50代 2020年

子供2人30代 2020年

子供1人40代 2020年

子供3人30代 2020年

子供1人30代 2020年

子供2人40代 2020年

子供2人30代 2019年

子供2人30代 2019年

子供1人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供1人40代 2019年

子供1人30代 2019年

子供1人40代 2019年

子供3人30代 2019年

子供3人30代 2019年

子供2人30代 2019年

子供2人30代 2018年

子供2人40代 2018年

子供1人30代 2018年

子供1人30代 2018年

子供3人40代 2018年

子供2人30代 2018年

子供1人30代 2018年

子供2人30代 2018年

子供2人40代 2018年

子供1人40代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供3人30代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供2人30代 2018年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人40代 2017年

子供3人20代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人40代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供2人40代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供1人50代 2017年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人20代 2016年

子供1人20代 2016年

子供1人30代 2016年

子供2人40代 2016年

子供2人30代 2016年

子供3人40代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供1人40代 2016年

子供3人40代 2016年

子供1人20代 2016年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供3人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供4人30代 2016年

子供2人40代 2022年

子供1人30代 2022年

子供2人30代 2022年

子供2人40代 2022年

子供2人40代 2022年

子供3人30代 2022年

子供2人30代 2022年

子供2人40代 2023年

子供1人40代 2023年

子供2人40代 2023年

子供1人50代 2023年

ギャラリー 生命保険は必要? 住宅取得の前後

M家 40代:4人家族

K家 30代:4人家族

A家 30代:4人家族

T家 30代:5人家族

S家 30代:4人家族

A家 30代:4人家族

K家 30代:3人家族

H家 30代:4人家族

U家 40代:3人家族

K家 30代:5人家族

K家 30代:4人家族

K家 40代:3人家族

A家 30代:5人家族

M家 50代:6人家族

M家 40代:5人家族

S家 30代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:5人家族

R家 40代:4人家族

U家 40代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:4人家族

I家 40代:4人家族

O家 30代:4人家族

O家 30代:4人家族

K家 30代:4人家族

N家 30代:4人家族

Y家 40代:4人家族

M家 40代:4人家族

I家 40代:3人家族

S家 30代:4人家族

K家 40代:3人家族

M家 40代:4人家族

K家 50代:3人家族

ギャラリー 生命保険加入表で確認 失うお金

H家:183万円の得

K家:481万円の損

T家:458万円の損

I家:1023万円の損

T家:457万円の得

H家:1871万円の損

H家:225万円の損

K家:203万円の損

H家:1429万円の損

I家:689万円の損

K家:819万円の得

M家:490万円の損

M家:10万円の損

K家:432万円の損

K家:214万円の損

S家:219万円の得

N家:529万円の損

A家:690万円の損

M家:201万円の損

K家:390万円の損

R家:64万円の損

H家:191万円の損

H家:501万円の損

S家:344万円の損

I家:500万円の損

U家:839万円の得

M家:389万円の得

Y家:1913万円の損

K家:1125万円の損

O家:430万円の得

Y家:49万円の得

S家:95万円の得

S家:58万円の損

I家:110万円の損

M家:371万円の得

T家:732万円の損

A家:85万円の得

S家:1557万円の損

M家:366万円の損

M家:192万円の損

U家:648万円の損

H家:324万円の損

K家:406万円の損

ギャラリー 自分で年金計算して生活設計

夫も妻も会社員

夫公務員 妻主婦

夫会社員 妻主婦

会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻自営業

夫公務員 妻パート

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫も妻も公務員

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻公務員

夫公務員 妻主婦

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻自営業

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫公務員 妻主婦

夫会社員 妻自営業

夫会社員 妻公務員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫自営業 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も公務員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫公務員 妻会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も公務員

夫自営業 妻主婦

夫も妻も公務員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻自営業

夫自営業 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻公務員

夫会社員 妻主婦