PR

カレンダー

※30代4人家族・・です。

自分の頭で考える生活設計。

発見したばかりの Q & A 記事を取り上げて、

コメントしています。

Q

家計についてアドバイスをください。

区内に住んでいます。

夫35歳 年収650万円~700万円(退職金なし)

妻33歳 専業主婦

子供は上が2歳、下が0歳

住宅ローン残高3600万円(残り32年)

学資保険 二人合わせて400万円に加入

※おバカさんです。

典型的なおバカ・・さん。

借金返済しながら長期貯蓄する

表彰状もののおバカさん。

しっかり資金準備をしている

つもりになっています。

この手のおバカは、

日本中に蔓延しています。

『貯蓄利息<借金利息!』

学資保険で得られる収益より、

住宅ローンで負担する利息の方が、

はるかに大きい。

(当たり前)

長期貯蓄するお金があったら、

借金返済にあてた方がお得。

(当たり前)

自分の頭でしっかり考えよう。

現在の貯金600万円(年間120万の貯金を目標)

子供が幼稚園に通うようになったら

扶養内でパートをしたいと思っています。

また環境が整えば遅くても10年後以降は

フルタイムで年収300万円を目指して

働きたいと考えています。

(扶養内130万円の可能性もあり)

子供の進学によって

必要な学費には幅があると思いますが

親の希望としては小中は公立に行かせるつもりです。

いつ頃住宅ローンの繰り上げ返済をするべきか、

※実は、このことについては、

住宅ローン控除との兼ね合いが

あるので、

慎重に考えましょう。

順調にこのままの家計でいった場合、

老後資金はいくらぐらい貯められるでしょうか

(貯めるべきでしょうか)

※「いくら貯めるべきか」

という議論をいくらやっても、

家計状況はそれぞれ全く異なります。

議論自体に意味がありません。

夫婦の生涯のキャッシュフロー表を

作ってみれば、

「いつ時点でいくら貯めれば」

ではなく、

「夫婦の今後の生涯の状況」

が、見えてしまいます。

一時点のお金ではなく、

一生の、生涯の、貯蓄総額の推移で

人生を捉えましょう。

それが生活設計です。

キャッシュフロー表です。

また現在夫の昼食代を除いて

食費やおむつなどの雑費を含めて6万円で

生活しています。

もう少しやりくりしたいのですが

家族4人で外食なしの場合の食費だけで計算して

妥当な金額はいくらくらいでしょうか。

※一家の支出は食費だけでなく

色々なことが対象になります。

これらも家族によって異なります。

そのような支出の多い少ないの

判断も、他人との比較ではなく、

我が家のキャッシュフローで

判断していきたいものです。

宜しくお願いいたします

A ベストアンサー

ウチんとこより、あなたの方が恵まれてますよ。

定年過ぎても住宅ローンがあり

子供は未成年で、夫婦そろってリストラされて、

ヒーヒーだ。

※ ・・。

ま、偉いです。

都心部で暮らすには、充分な収入に、

やりくりが上手ですよ。

ウチんとこは、夫35才の時点で、年収が400万で、

住宅ローンが払えず、自宅を売却して、

その五年後にリストラされました。

※ ・・。

退職金など無いから、大変ですよ。

※ ・・。

老後は自給自足の生活だろな。

※ あの・・これがベストアンサー?

なんにも参考にならないようだけど。

A

①

食費は、贅沢しないにしても不足なく食べさるには、

工夫しても月4~5万円はかかるのではないでしょうか。

②

繰上返済タイミングは住宅ローン減税制度に関係なく、

やはり1か月でも早く、1円でも多く返す方がお得です。

※いや、それは間違いです。

ローン控除との兼ね合いを

考慮した上で、

繰り上げ返済するべきかどうか?

判断しましょう。

損益分岐点が存在します。

下の方に貼り付けます。

ただ繰上返済の手数料については銀行によく確認を。

(勤め先が優良企業だと

手数料ゼロ、みたいなケースもあります)

いま旦那さんの毎月の手取りだけで生きていけるならば、

むこう1年間万一のために残す額を考えて、

それ以外出せる分は出しちゃうというのもあり

だと思います。

※何も考えず、やみくもに、

そんなことをしてはいけない。

③

老後生活には、最低でも月25万円必要と言われています。

※これも間違いです。

「最低でも月25万円」ではない。

25万円は夫婦世帯の生活費の

「平均値」です。

これより多い夫婦も、少ない夫婦も

いることになります。

もらえる年金を正確に予測することはできませんが、

仮に月10万円とすると15万円足りないわけです。

※これも業界人らしく、乱暴な話です。

「仮に月10万円と」して、

「足りない金額は15万円」

としてはいけない。

必要な生活費は「夫婦」の数字で、

受給年金額は「単身者」の数字で

示して、

出るお金は多く、入るお金は少なく

見積もれば、業界にとっては

都合の良い展開になります。

夫婦世帯の年金額はおおよそ、

月20万円台前半です。

なので、不足額は15万円ではなく、

3~4万円なんです。

65歳で定年で、夫婦共に85歳まで生きるとすると20年間。

15万円×12か月×20年=3,600万円。

※とんでもない算数です。

これが、最低でも貯めておきたい老後資金といえます。

※業界人の話を真に受けてはいけない。

(当たり前)

②と③については、

正確に計算すれば最も無駄・無理のない形が

見つかりますが当然素人には難しいので、

※そんなことはない。

キャッシュフロー表の作成に

ぜひ、挑戦しよう。

自分の頭で考えよう。

地に足を付けて、生活設計しよう。

一度(特定の保険会社専属でない)FPさんに相談する

ことをお勧めします。

※「特定の保険会社専属でない」

というFPは、相談料を取った上に、

「中立の立場で選んであげます」

と言いながら、

生命保険や金融商品を売って、

その販売手数料で食べています。

良いとか悪いとかではなく、

そうでなきゃ食べていけないから、

当然にビジネスとしてやって

います。

家計全体のアドバイスもしてくれますよ。

※なにかを「売る」人の話は、

割り引いて聞かないと、

とんでもないことになります。

(当たり前)

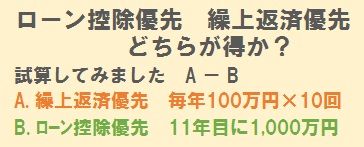

《 シミュレーション 》

繰上返済とローン控除、

どちらを優先した方がいいか?

※参考に どうぞ。

具体的な条件下で試算してみたら、

どっちが得か?

・・の境い目が見えてきました。

返済期間35年、30年、25年、

金利1.3%、1.2%、1.1%、1.0%、

それぞれの場合の試算をしています。

お断わりしておきますが、

ここで言う金利は、変動金利は除きます。

そもそも、生活設計の観点から

変動金利ローンという選択はありえない。

銀行に代わってリスクを背負うおバカ行為。

A:『繰上返済を優先した場合』

毎年100万円の繰上返済を10回

B:『ローン控除を優先』

控除期間は繰上返済せず、

11年目に1000万円を繰上返済

『 A - B 』の算数の結果を、

返済期間別、融資金利別にグラフ化しました。

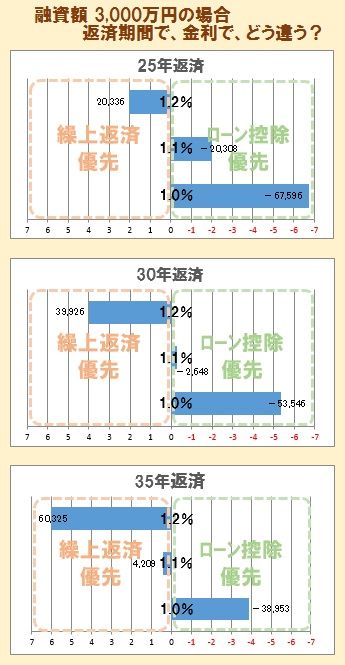

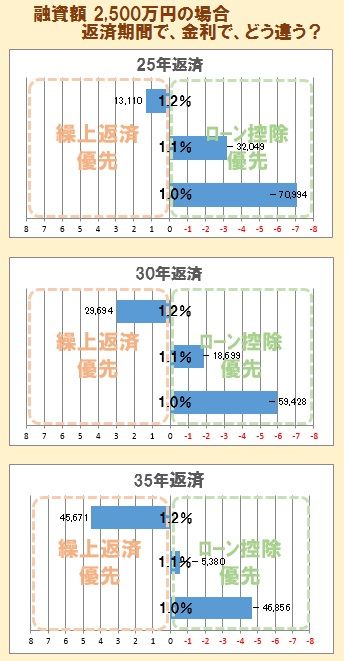

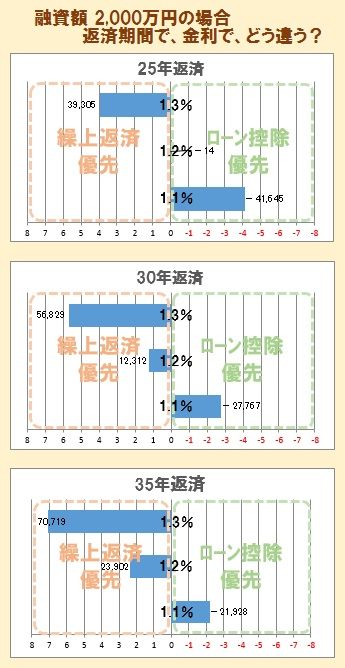

融資額・返済期間・金利・・の、

それぞれで3通り、

計9通りの試算をしています。

試算結果が以下です。

※金利に着目すると・・

金利1.1%が境い目のようです。

そこより高金利なら繰上返済優先、

同じく低金利ならローン控除優先、

がお得♪ということが分かります。

返済期間に着目すると・・

期間が短いほど、

ローン控除を優先した方がいい

ことが分かります。

※ ・・。

まあ、これでも境い目がどこか?

は、分かりますが・・

記事を書いている今、

気づきましたが、これはまずい。

金利設定の幅が上記2つとは

違っています。

改めて、1.0% 1.1% 1.2%の

試算をしてから再掲載します。

そうでないと、他の要因での傾向を

正確に捉えることができません。

金利の高低以外の、

融資額の大小での比較や

返済期間の長短での比較で、

具体的な傾向を示したいと思います。

上記グラフの計算根拠は以下です。

たとえば、

融資額3000万円・25年返済の場合で、

3種類の金利でどのような差が生じるか?

繰上返済とローン控除のどちらを優先したら

お得か?・・について、

以下のような計算をしています。

※融資額3000万円、25年返済の場合、

金利1.0%と1.1%の場合は

ローン控除を優先した方がお得♪

金利1.2%の場合は

繰上返済を優先した方がお得♪

・・ということが、分かります。

このように・・

融資額、返済期間、金利の3要素

それぞれ3種類・・計9つの場合で、

具体的に試算してみました。

※融資額3000万円で固定。

金利と返済期間は3種類ずつ。

※融資額2500万円で固定。

金利と返済期間は3種類ずつ。

※融資額2000万円で固定。

金利と返済期間は3種類ずつ。

繰上返済の実行は微妙・・だべ。

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて18年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へ

fpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。

-

子供4人だけど 住宅ローン6000万 GO!? 2025/12/01

-

頭金なしペアローン6500万を考えています 2025/11/27

-

6000万の家を買いたい 子供も2人欲しい♪ 2025/11/26

キーワードサーチ

フリーページ

事務所の紹介

FP業 私の思い

相談・支援・講演料金

FP業務経歴

顧問会員って何?

顧問会員 業務と手順

お断りする場合も・・

顧問会員の約束事

メール顧問会員

不動産購入 会員

生活設計 基本の基本

1 生命保険に入らない

2 借金をしない

3 資産運用を しない

4 住宅会社は 最後に

ギャラリー 現状診断と生活設計①

ギャラリー 現状診断と生活設計②

ギャラリー 現状診断とマイホーム取得①

ギャラリー 現状診断とマイホーム取得②

ギャラリー 現状診断とマイホーム取得③

ギャラリー 現状診断とマイホーム取得④

ギャラリー 現状診断とマイホーム取得⑤

マイホーム取得

マイホーム建築支援

実行支援例(写真)

ギャラリー マイホーム建築 提案コンペ事例集

ギャラリー 住宅建築見積書 実例①

ギャラリー 住宅建築見積書 実例②

頭金と諸費用:1 田舎で全額現金

頭金と諸費用:2 田舎で土地代現金

頭金と諸費用:3 田舎でフルローン

頭金と諸費用:4 より田舎で全額現金

頭金と諸費用:5 より田舎で土地代現金

頭金と諸費用:6 より田舎でフルローン

頭金と諸費用:7 より都会で全額現金

頭金と諸費用:8 より都会で土地代現金

頭金と諸費用:9 より都会でフルローン

頭金と諸費用:10 都会で全額現金

頭金と諸費用:11 都会で土地代現金

頭金と諸費用:12 都会でフルローン

頭金とコスト:住宅ローン利息

頭金とコスト:諸費用とローン利息合計と さらに

ギャラリー 自分で年金計算して生活設計

夫会社員 妻自営業

妻はほとんど専業主婦

夫も妻も会社員

夫会社員 妻専業主婦

夫会社員 妻パート

夫会社員 妻パート

夫婦会社員(年収300・200万円) 夫5歳上

夫婦会社員(年収300・200万円) 同年齢

夫婦会社員(年収300・200万円) 妻5歳上

夫婦会社員(年収300・200万円) 夫10歳上

夫婦会社員(年収300・200万円) 妻10歳上

夫婦会社員(年収300・200万円) 夫15歳上

夫婦会社員(年収500・500万円) 夫5歳上

夫婦会社員(年収500・500万円) 同年齢

夫婦会社員(年収500・500万円) 妻5歳上

夫婦会社員(年収500・500万円) 夫10歳上

夫婦会社員(年収500・500万円) 妻10歳上

夫婦会社員(年収500・500万円) 夫15歳上

夫会社員(500万円)妻パート 夫5歳上

夫会社員(500万円)妻パート 同年齢

夫会社員(500万円)妻パート 妻5歳上

夫会社員(500万円)妻パート 夫10歳上

夫会社員(500万円)妻パート 妻10歳上

夫会社員(500万円)妻パート 夫15歳上

夫婦会社員(年収700・600万円) 夫5歳上

夫婦会社員(年収700・600万円) 同年齢

夫婦会社員(年収700・600万円) 妻5歳上

夫婦会社員(年収700・600万円) 夫10歳上

夫婦会社員(年収700・600万円) 妻10歳上

夫婦会社員(年収700・600万円) 夫15歳上

夫婦会社員(年収700・300万円) 夫5歳上

夫婦会社員(年収700・300万円) 同年齢

夫婦会社員(年収700・300万円) 妻5歳上

夫婦会社員(年収700・300万円) 夫10歳上

夫婦会社員(年収700・300万円) 妻10歳上

夫婦会社員(年収700・300万円) 夫15歳上

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 同年齢

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 夫10歳上

夫会社員(700万円)妻パート 妻10歳上

夫会社員(700万円)妻パート 夫15歳上

夫会社員(1200万)妻専業主婦 夫5歳上

夫会社員(1200万)妻専業主婦 同年齢

夫会社員(1200万)妻専業主婦 妻5歳上

夫会社員(1200万)妻専業主婦 夫10歳上

夫会社員(1200万)妻専業主婦 妻10歳上

夫婦会社員(年収1200・500万) 夫5歳上

夫婦会社員(年収1200・500万) 同年齢

夫婦会社員(年収1200・500万) 妻5歳上

夫婦会社員(年収1200・500万) 夫10歳上

夫婦会社員(年収1200・500万) 妻10歳上

夫婦会社員(年収1200・500万) 夫15歳上

夫婦自営業 夫年上

夫婦自営業 妻年上

夫自営業(元会社員10年)妻会社員 夫5歳上

夫自営業(元会社員10年)妻会社員 同年齢

夫自営業(元会社員10年)妻会社員 妻5歳上

夫自営業(元会社員10年)妻会社員 夫10歳上

夫自営業(元会社員10年)妻会社員 妻10歳上

夫自営業(元会社員10年)妻会社員 夫15歳上

夫自営業(元会社員10年)妻パート 夫5歳上

夫自営業(元会社員10年)妻パート 同年齢

夫自営業(元会社員10年)妻パート 妻5歳上

夫自営業(元会社員10年)妻パート 夫10歳上

夫自営業(元会社員10年)妻パート 妻10歳上

夫自営業(元会社員10年)妻パート 夫15歳上

夫自営業(元会社員20年)妻会社員 夫5歳上

夫自営業(元会社員20年)妻会社員 同年齢

夫自営業(元会社員20年)妻会社員 妻5歳上

夫自営業(元会社員20年)妻会社員 夫10歳上

夫自営業(元会社員20年)妻会社員 妻10歳上

夫自営業(元会社員20年)妻会社員 夫15歳上

夫自営業(元会社員20年)妻パート 夫5歳上

夫自営業(元会社員20年)妻パート 同年齢

夫自営業(元会社員20年)妻パート 妻5歳上

夫自営業(元会社員20年)妻パート 夫10歳上

夫自営業(元会社員20年)妻パート 妻10歳上

夫自営業(元会社員20年)妻パート 夫15歳上

ギャラリー 賃貸の人生 持ち家の人生

30代 4人 2019年9月

30代 4人 2021年3月

30代 3人 2020年12

30代 4人 2020月11

40代 3人 2020年5月

50代 独身 2020月3

30代 5人 2020年4月

30代 4人 2020年1月

30代 4人 2019年10

40代 3人 2019年9月

30代 4人 2019年1月

30代 4人 2019年10

30代 5人 2020年2月

30代 5人 2019年6月

40代 3人 2019年10

50代 6人 2020年4月

30代 5人 2019年1月

30代 4人 2018年8月

30代 5人 2019年3月

30代 4人 2018年7月

40代 4人 2018年3月

30代 5人 2019年6月

30代 5人 2018年10

30代 4人 2018年2月

30代 4人 2018年3月

40代 5人 2017年4月

30代 3人 2016年4月

40代 3人 2016年5月

30代 4人 2016年12

30代 4人 2017年1月

30代 4人 2017年4月

30代 4人 2017年5月

30代 4人 2018年3月

30代 4人 2016年12

40代 3人 2017年6月

30代 4人 2016年5月

30代 4人 2017年3月

40代 5人 2017年11

30代 4人 2017年11

30代 4人 2016年3月

30代 4人 2017年1月

30代 4人 2017年8月

30代 4人 2016年6月

30代 4人2017年4月

40代 4人 2016年11

40代 4人 2017年1月

30代 4人 2021年5月

30代 5人 2021年8月

30代 4人 2021年6月

30代 4人 2021年12

30代 4人 2022年5月

40代 4人 2022年5月

40代 4人 2022年6月

40代 4人 2022年6月

40代 4人 2023年4月

50代 3人 2023年8月

ギャラリー 教育費 死亡保障必要額

子供3人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2020年

子供3人30代 2020年

子供2人40代 2020年

子供1人30代 2020年

子供1人30代 2020年

子供1人40代 2020年

子供1人50代 2020年

子供2人30代 2020年

子供1人40代 2020年

子供3人30代 2020年

子供1人30代 2020年

子供2人40代 2020年

子供2人30代 2019年

子供2人30代 2019年

子供1人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供1人40代 2019年

子供1人30代 2019年

子供1人40代 2019年

子供3人30代 2019年

子供3人30代 2019年

子供2人30代 2019年

子供2人30代 2018年

子供2人40代 2018年

子供1人30代 2018年

子供1人30代 2018年

子供3人40代 2018年

子供2人30代 2018年

子供1人30代 2018年

子供2人30代 2018年

子供2人40代 2018年

子供1人40代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供3人30代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供2人30代 2018年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人40代 2017年

子供3人20代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人40代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供2人40代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供1人50代 2017年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人20代 2016年

子供1人20代 2016年

子供1人30代 2016年

子供2人40代 2016年

子供2人30代 2016年

子供3人40代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供1人40代 2016年

子供3人40代 2016年

子供1人20代 2016年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供3人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供4人30代 2016年

子供2人40代 2022年

子供1人30代 2022年

子供2人30代 2022年

子供2人40代 2022年

子供2人40代 2022年

子供3人30代 2022年

子供2人30代 2022年

子供2人40代 2023年

子供1人40代 2023年

子供2人40代 2023年

子供1人50代 2023年

ギャラリー 生命保険は必要? 住宅取得の前後

M家 40代:4人家族

K家 30代:4人家族

A家 30代:4人家族

T家 30代:5人家族

S家 30代:4人家族

A家 30代:4人家族

K家 30代:3人家族

H家 30代:4人家族

U家 40代:3人家族

K家 30代:5人家族

K家 30代:4人家族

K家 40代:3人家族

A家 30代:5人家族

M家 50代:6人家族

M家 40代:5人家族

S家 30代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:5人家族

R家 40代:4人家族

U家 40代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:4人家族

I家 40代:4人家族

O家 30代:4人家族

O家 30代:4人家族

K家 30代:4人家族

N家 30代:4人家族

Y家 40代:4人家族

M家 40代:4人家族

I家 40代:3人家族

S家 30代:4人家族

K家 40代:3人家族

M家 40代:4人家族

K家 50代:3人家族

ギャラリー 生命保険加入表で確認 失うお金

H家:183万円の得

K家:481万円の損

T家:458万円の損

I家:1023万円の損

T家:457万円の得

H家:1871万円の損

H家:225万円の損

K家:203万円の損

H家:1429万円の損

I家:689万円の損

K家:819万円の得

M家:490万円の損

M家:10万円の損

K家:432万円の損

K家:214万円の損

S家:219万円の得

N家:529万円の損

A家:690万円の損

M家:201万円の損

K家:390万円の損

R家:64万円の損

H家:191万円の損

H家:501万円の損

S家:344万円の損

I家:500万円の損

U家:839万円の得

M家:389万円の得

Y家:1913万円の損

K家:1125万円の損

O家:430万円の得

Y家:49万円の得

S家:95万円の得

S家:58万円の損

I家:110万円の損

M家:371万円の得

T家:732万円の損

A家:85万円の得

S家:1557万円の損

M家:366万円の損

M家:192万円の損

U家:648万円の損

H家:324万円の損

K家:406万円の損

ギャラリー 自分で年金計算して生活設計

夫も妻も会社員

夫公務員 妻主婦

夫会社員 妻主婦

会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻自営業

夫公務員 妻パート

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫も妻も公務員

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻公務員

夫公務員 妻主婦

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻自営業

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫公務員 妻主婦

夫会社員 妻自営業

夫会社員 妻公務員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫自営業 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も公務員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫公務員 妻会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も公務員

夫自営業 妻主婦

夫も妻も公務員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻自営業

夫自営業 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻公務員

夫会社員 妻主婦