PR

カレンダー

いくつんもあります。

※それでも、ある程度の見当をつける

ことはできます。

自分の頭で考える生活設計。

〇メール顧問会員のAさん(30代)

(相談:ライフプランニング)

2019.3.18 メール顧問会員に。

2019.4.16 現状診断 終了。

2020.2.20 住宅取得シミュレーション 終了。

メールをいただきました。

2020.3.16

武田つとむ様

2回目のマイホームシミュレーションをお願いしています

メール顧問会員のAです。

先週は週の後半に風邪をひき、

珍しく熱も出て寝込んでいました。

なんとか週末のうちに回復の方向にむかいましたが、

毎年、この三寒四温の季節は体調管理が難しいです…。

※私も、今・・鼻水が止まらない状態で、

ティッシュが手放せない状態です。

パソコンに向かって作業をしていても、

ちょっと油断すると、

つー・・ぽたっ・・っと、水滴が落ちます。

あ、熱はまったくなく、

セキも出ませんませんので、

例のウイルスではないとは思いますが・・。

さて、マイホームのイメージについてコメントを

ありがとうございました。

知識不足で見通しが甘いところがあるとわかり、

とても勉強になりました。

お尋ねいただいた点について、説明いたします。

「田舎」のイメージについてですが、

「ほどほどの田舎」というのが説明不足でした。

私たち夫婦とも生まれ育ったのは1坪10万円程度の村(?)で、

その地域の駅前辺りになると20万円/坪ぐらい、という感じです。

まさに、武田さんのおっしゃる田舎にあてはまると思います。

※はい、日本の大部分の国民にとっては、

坪10万円もしないところを、田舎と言います。

大都会に住んでいる人たちとは、感覚のズレが、

現実にあります。

ですが、それだとちょっと田舎すぎるなぁと、

もう少し便利で賑やかなところが良いかなと思い、

ゆかりのある●●のベッドタウンの地価をいくつか調べて

1坪45.3万円としました。

(具体的には、例えば〇〇市とか〇〇県の〇〇寄りの地域とかです)

※はい、そのような所を田舎とは言いません。

大都会ではないけど本当の田舎でもなく…という意味で

「ほどほどの田舎」と表現していました。

(「ほどほどの都会」というべきだったかもしれません)

※はい、やっと、正解の表現が登場しました。

「ほどほどの都会」が希望で、土地は坪45万円

で計画したいです・・なら、分かります。

この場合、【都会なら90万円/坪、田舎なら70万円/坪】

という建築価格のどちらを基準にすべきか?

(間をとって80万円/坪とか?)わかりかねています。

※まったく、迷うことはありません。

元々私が言っている「都会やその周辺」には、

東京と周辺の関東地域、大阪と周辺の関西地域、

さらに名古屋と周辺なども同様に含まれます。

( 福岡、広島、仙台、札幌、等々は微妙・・ )

Aさんが想定している地域は、

もろに「都会またはその周辺」です。

( 「いなか」の「い」の字も入らない! )

なので、地域区分的な坪単価は、90万円/坪。

でも「街中」であるのは確かです。

なので、「防火地域などを加味して建築の坪単価が通常より

5~10万円高い計画」というのは、必要になると思います。

(ところでこれは、都会と田舎の建築価格の

坪単価の差額20万円に含まれるものでしょうか?

それとも、別枠の要件?)

※実は、「街中」でのマイホーム建築では、

建築費が高くなる要因がいくつもあります。

防火地域のように法的要因によるものの他に、

「街中」ならではの、物理的な要因による

ものもあります。

たとえば、建築地に至るまでの道路が狭く、

大型車が入って行けず、

部材運搬の小運搬が必要になったり、

大型生コン車が入っていけず、

小型生コン車で何度も入っていったりとか、

たとえば、敷地が狭すぎて、

職人さんの車の駐車はもちろん、

搬入部材の置き場がなく、

別の場所を一時的に借りるとか、

色々、余計にお金がかかる要因があります。

田舎と都会の坪単価の目安の違い:20万円は、

これら要因の総額と捉えていいと思います。

さらに、建築規模が小さいことと、平屋であることから

建築価格の坪単価が高くなるとのこと。

少なくとも10万円上乗せ…ですね。

※こちらは、どのような家を建てるか?

による坪単価の違いということになるので、

建築場所が都会化田舎か?による坪単価の

違いとは区別して考える必要があります。

当然、上乗せして考えましょう。

【田舎の建築価格70万円/坪】+【街中による上乗せ10万円/坪】

+【建築規模・平屋による上乗せ10万円/坪】

=90万円/坪

ということになるかな?? と思います。

※はい、Aさんの希望地は、「都会」です。

(あるいは、田舎ではなくむしろ都会だとなれば、さらに10万円ほど

アップして、100万円/坪を超える…!?)

※当然です。

Aさんは「都会で、小さな、平家を、建てる」

予定です。

最低でも、計画は「坪100万円」で行きましょう。

( あるいは・・110万円で )

90万円/坪とすれば、ヒアリングシートの回答より建築価格は

500万円アップになります(妻の死後の貯金が500万ダウン)。

※どうやら、それでは済まないようです。

こんな風に考えておりますが、

これでシミュレーションに進めますでしょうか?

※はい、コメントしました。

感想をどうぞ。

※坪単価って、本当にこんなに高いの?

・・って、読者の皆さんは感じたかと思いますが、

これが現実です。

ただし、これは業者が言う「坪単価」のような、

「箱」だけの金額ではありません。

造り付け収納や造り付け家具や、

外回りの外構工事も含めた、

完成後・・現実にすぐに住んで生活できるまでの

すべてを含んだ工事金額でのお話です。

もちろん、安かろう悪かろうのローコスト住宅は、

対象外です。 ( 候補に入れてはいけない )

まともなマイホーム建築を、計画しましょう。

メールをいただきました。

2020.3.12

武田つとむ様

メール顧問会員のAです。

先日は

マイホームシミュレーションをありがとうございました。

顧問会員の期間がもうあとわずかですが、

※はい、そうです。

Aさんの顧問会員期間は、2020.3.17.までです。

間に合えば、もう1パターン、

マイホームシミュレーションをお願いしたいです。

※依頼をいただいた時点が期間内ならOKです。

順番待ちの行列に並んでいる間に

期間が経過してしまっても構いません。

定年退職後に家を建てるパターンです。

ヒアリングシートを記入しましたのでお送りします。

添付ファイルは3点です。

(1)生活設計ヒアリング回答0311.xlsx

(2)収支変更後の人生0311.xlsx

(3)死亡保障計算2019.5.9.xlsx

家のイメージは以下のとおりです。

夫60歳退職後に夫婦二人でほどほどの田舎に移り住む

生活を想定し、

50坪の土地に25坪の平屋(3LDK)を建てるパターンです。

地価45.3万円/坪、建築価格70万円/坪で計算し、

合計4265万円でローン無しの自己資金のみで建築の計画です。

※ずいぶん地価の高い「ほどほどの田舎」ですね。

私の印象で・・田舎で50坪の土地って言ったら、

800万円とか1000万円のイメージですが・・。

私の考えが田舎過ぎるのかもしれませんが、

本当にこの価格設定で行きますか?

もう一つ、このような単価の土地であれば、

懸念されることがまだあります。

坪45万円とかの土地ということは、私には

かなりの街中であることが連想されます。

ということは、地域・地区の指定がありそう。

たとえば、防火地域や準防火地域。

このような場所がらで建築する場合は、

建築物の仕様が色々義務付けられます。

つまり、建築の坪単価が上がるということです。

( 坪5~10万円 高めに計画することに )

ということもあるので、確認します。

Aさんが想像する「ほどほどの田舎」というのは、

私が想像する・・坪10~20万円の所ではなく、

本当に・・坪45万円の所ですか?

それ次第で、土地代だけでなく、建築工事費

にも影響してきますので、お知らせください。

※逆に、建築価格の見通しは甘いかもしれません。

1 建築規模が小さい

2 平家である

・・の2点で、坪単価は高くなりがちです。

外構工事込みでも、坪70万円はきついかも。

1 規模が小さいと、なぜ高い坪単価になるか?

住宅建築で金額が張る部分は、キッチン廻り、

洗面・脱衣、浴室、トイレ等々の主に水回りです。

その水回りは建物が大きくても小さくても、

ほぼ同じ数が設置されます。

建物の面積が大きいと建築単価は薄められ、

建物の面積が小さいと建築単価が濃くなります。

なので、後者の方が、坪単価は高くなります。

2 平家だと、なぜ高い坪単価になるか?

同じ床面積の総二階の家と比べてみれば、

簡単に分かることです。

総二階の家よりも平家の家の方が、

基礎コンクリートの長さや面積が2倍になり、

屋根の面積も2倍になります。

( 外壁の面積は同じですが・・ )

平家は総二階の家より、基礎廻りや屋根の

部材費や施工費が2倍かかるので、

当然に高くなります。

平家で行くのであれば、

坪単価は、ザックリ10万円・・上乗せしたい。

キャッシュフロー表では2044年60歳時点で貯蓄7990万円、

妻87歳時で貯蓄5287万円なので、

老後の余裕金が1022万円になるという認識です。

また、建築価格70万円/坪の想定をしています。

※普通の土地に 普通の建物を建てるなら、

見通しとしては、妥当な坪単価です。

(平屋の場合は建築単価が高くなる

と書いてある本などもありますが…)

※私がいつも言っています。

(2)は現状診断の後に収入・支出を修正したCF表、

CFグラフ、保険料明細です。

CF表の変更箇所はセルを黄色にしてあります。

(3)は4月の現状診断の後に死亡保障を再計算して

いただいたとき(5月9日)のデータです。

今回も必要かどうかわかりませんが、

関係資料すべてということなので一応添付いたします。

CF表の修正箇所は、以下のとおりです。

ほとんど前回のシミュレーションと同じですが、

単身赴任の期間だけ少し変更があります。

・2019年の実際の収支の値を入れました。

・保険をいくつか解約したので(これからするものも)

保険料を修正しました。

・2031~2037年はこどもたちが高校生で転校が難しいため

夫が単身赴任する可能性もありそうだと考え、

その間の基本生活費を増やしました。

※はい、それ・・必要ですね。

・夫死後の妻の生活費を修正しました。

(5月の死亡保障再計算時に修正したものです)

これでシミュレーションしていただけるでしょうか。

よろしくお願いいたします。

※はい、それでは、土地価格、建物単価、

今回 私がコメントしたことを読んだ後の

感想や意見をお知らせください。

それらのことを整えて、資金計画を作り、

シミュレーション作業をしたいと思います。

メールをいただきました。

2020.3.5

武田つとむ様

メール顧問会員のAです。

マイホームシミュレーションありがとうございました。

感想が遅れ失礼いたしました。

結果が出たものの、さてこれをどのように解釈したものかと

少し考えが止まっていました。

キャッシュフロー・グラフを見ると、マイホーム取得をしても

そこそこの貯蓄を維持しながら定年退職を迎えられること、

老後も切羽詰まったことにはならない結果となり、

安心しました。

また、今はパートについて具体的に動いていませんが、

いずれ働くということをより強く意識しました。

マイホーム取得前に貯蓄をしっかりしておかなければ

いけないことも再確認しました。

住宅ローン完済が79歳ということで長い借金生活に

気が重くなりましたが、 退職後など貯蓄に余裕があるときに

繰上げ返済をして行けば良いのかな?と思いました。

(退職後と言わずどんどんするべき?)

※35年ローンで借りて、10数年で返す!

このようなスマートな人が大勢います。

生命保険のほうは、マイホーム取得時にかなり必要になる

結果になり、 最初は意味がわかりませんでした。

借主死亡時のローンは団体信用保険で相殺されると聞いた

ことがあるけど?と思い、

※はい、生命保険業界の作った「常識」を、

そのまますなおに受け入れているようです。

※業界が推奨する、理想的な生命保険加入イメージ。

産まれてから死ぬまで加入する必要があります。

( こんな加入のし方をしてはいけない! )

たっぷり加入していて・・ 住宅取得時点で、

住宅ローンの団信に加入するので、その分

減額していいでしょ・・と、なっています。

団信・・2千万円とか3千万円だと思いますが、

この絵では減額分は、ほんのちょっぴりです。

この絵の死亡保障の額は億単位?

現状診断のときと何が違うのか計算表を見比べてみると…

そうか!預貯金が減ってるからか!と思いあたりました。

※はい、必要額の計算書、しっかり理解しましょう。

これは、先日のブログで既に解説していただきましたね(^^;)

※きちんと生活設計している人であれば・・

マイホーム取得前までは生命保険は不要で

まったく加入していなかったのが、

頭金で貯蓄を吐き出してしまうために、

新たに死亡保障必要額が発生!

することになります。

※妻はまったく不要なままだが、夫は

せっかく不要になったのに、住宅取得後にまた、

死亡保障が必要になります。

と言っても、7年前後でまた、不要になります。

まだマイホームの具体的な計画は白紙ですが、

シミュレーションをすることで

将来考慮するべき項目がクリアになってきました。

家を建てることは簡単ではないですね。

※そんなに、難しくもない。

定年退職後に、夫婦2人期の生活に適した家を建てる案も

持っていますが、果たしてその年齢で家を建てる気力があるかな?

という気もしてきます。

弱気すぎますね(^^;)

※私・・武田FPは、その時期以降に2度目の

マイホーム建築をしています。

会員期間があとわずかですが残っているので、

この定年退職時のパターンも

シミュレーションをお願い

しようかと、今更ながら考えています。

間に合うか微妙なところですが、

準備ができたらあらためて依頼をさせていただきます。

※相談は、事務所が有る限り、いつまでもOK。

資料作成を伴なうものは、顧問会員期間のみ。

よろしく、お願いします。

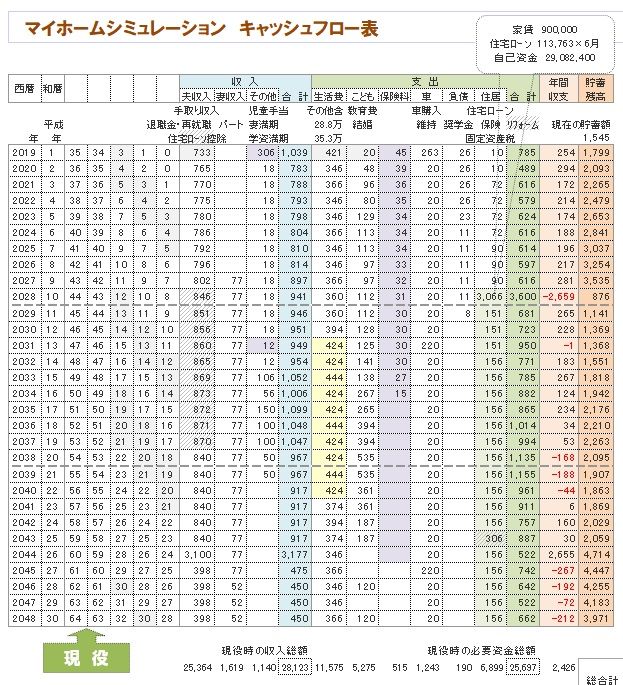

マイホーム取得シミュレーション

が完成しました。

2020.2.20

※2/20に完成資料をメール添付で送りました。

感想をお聞きしてから、記事にアップしようと

思っていましたが、今だ反応が無いので、

もう・・発表してしまいます。

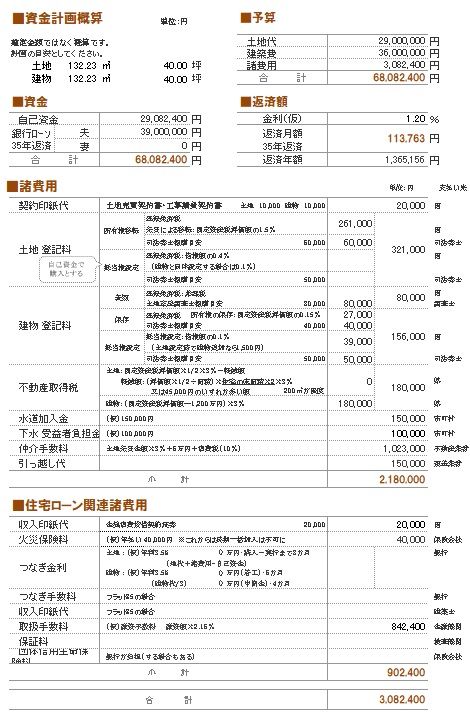

※マイホーム取得の資金計画書です。

土地、建物、資金内容にあわせた諸費用も

算出しています。読者の皆さんはご参考に・・。

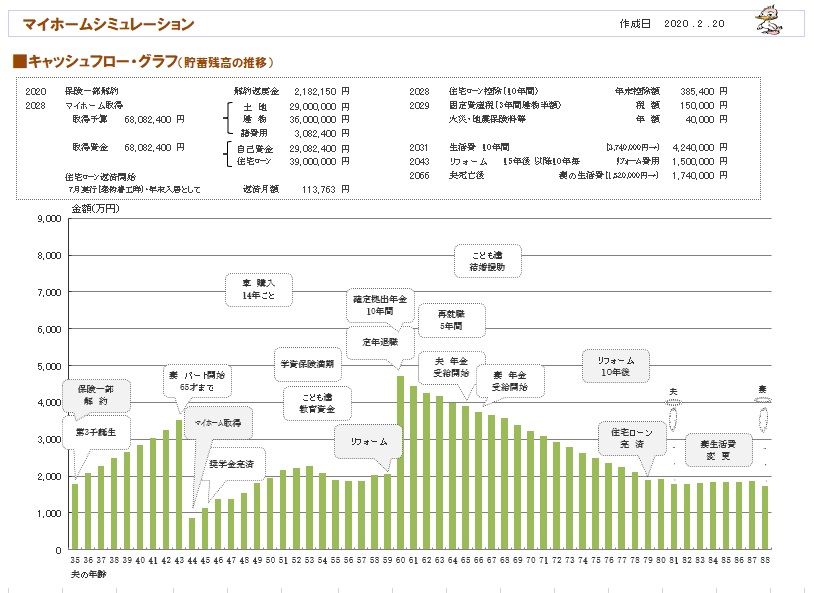

※マイホーム取得後の人生はどうなるか?

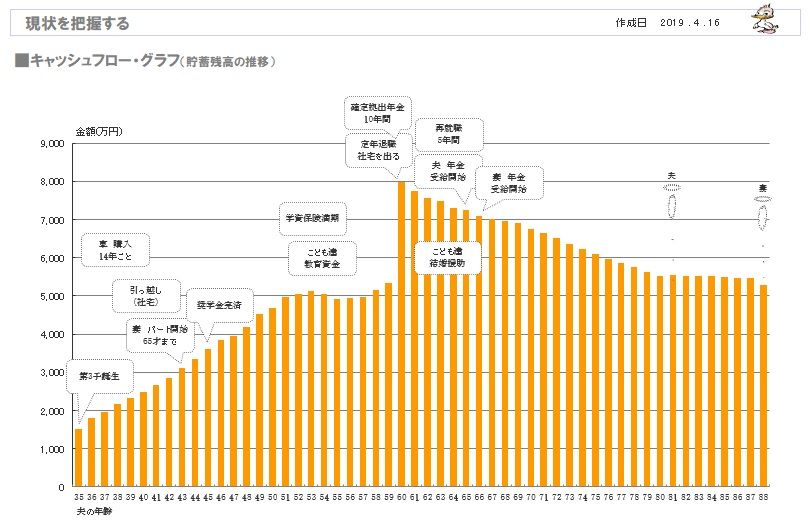

1年ごとの貯蓄残高の推移で確認してみましょう。

これが、キャッシュフローグラフです。

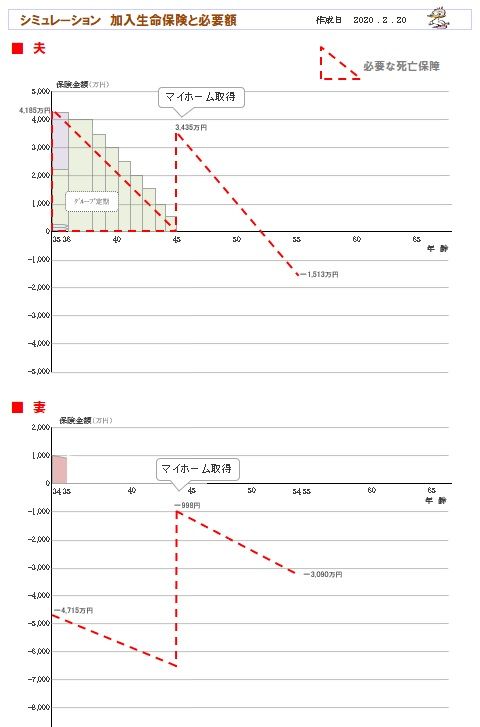

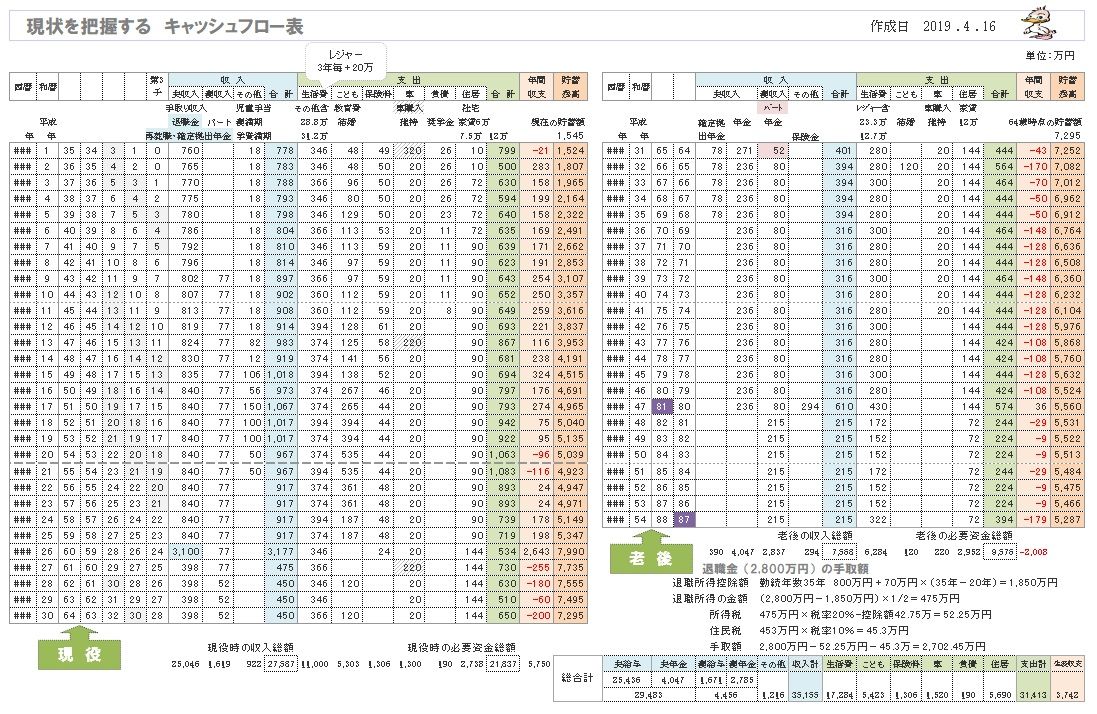

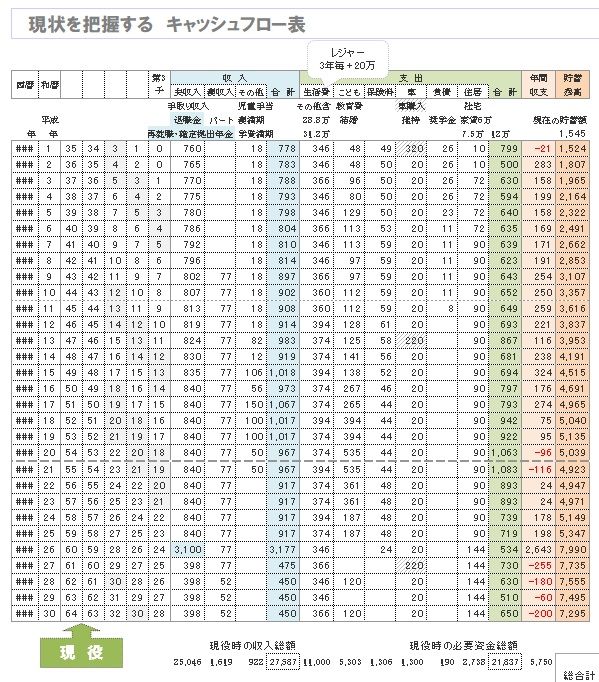

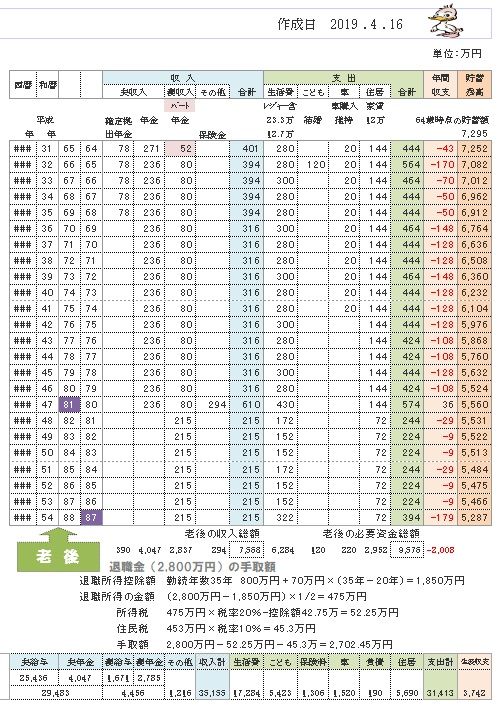

※上記キャッシュフローグラフの根拠になる

キャッシュフロー表、左が現役、右が老後です。

読者の皆さんも、参考にして作ってみましょう。

※現役の拡大です。

※老後の拡大です。

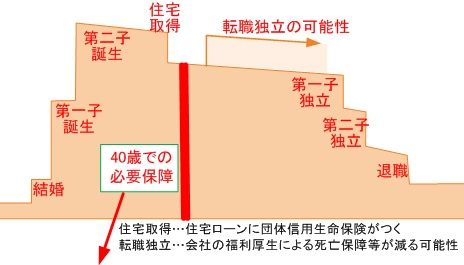

※住宅取得のようなことで 家計に変化が起きれば、

夫婦それぞれの死亡保障必要額も、変化します。

きちんと、検証してみましょう。

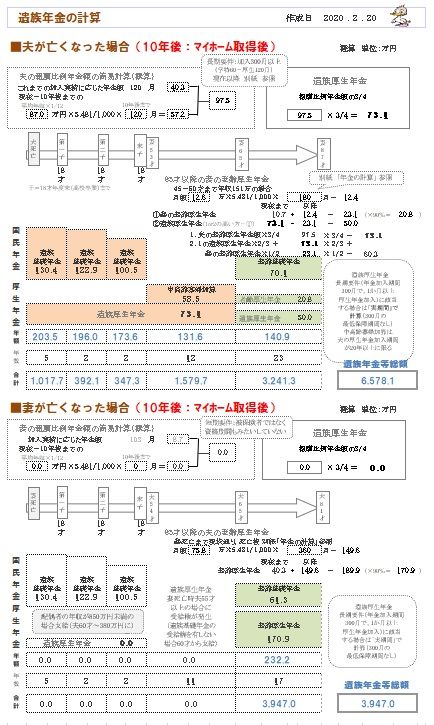

遺族年金等の計算から入ります。 まず、住宅取得後。

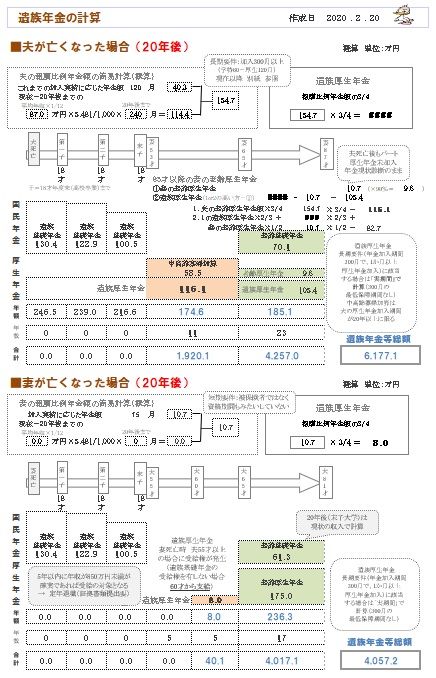

※さらに先の・・ 20年後。

※遺族年金等の金額が分かれば、あとは簡単です、

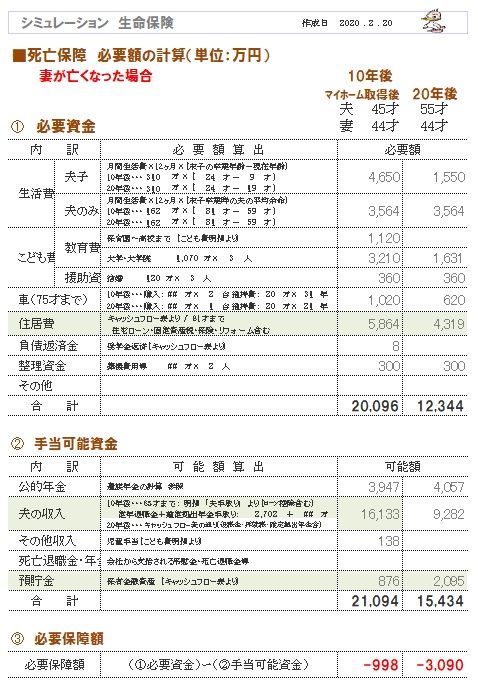

必要額の計算を行ないます。 まず夫。

※そして、妻。

※計算結果をグラフ化します。

不要になるはずだった「死亡保障」が、

マイホームを取得することでまた必要になります。

なぜか?

マイホーム取得は貯蓄を大きく崩して行われます。

貯蓄が少ないと、死亡保障必要額は大きくなります。

※死亡保障必要額が新たに発生しても、

長期間ということではなく、

6~7年だけでいいことも分かります。

生命保険加入は、お金を失うことです。

お金を失うことを覚悟の上で、

必要なかたち、必要な期間に忠実に加入しましょう。

できるだけ、生命保険には加入しない方がいい。

( 当たり前 )

2019.4.18の記事。

頂いたメールに答えています。

メール顧問会員のAです。

現状診断ありがとうございました。

楽しみに待っていました。

総評、キャッシュフロー表、各種グラフを

中心にざっと拝見しました。

※キャッシュフローグラフ。(貯蓄残高の推移)

Aさん夫妻は、このような一生になります。

CF表、貯蓄残高グラフを見て、まずは、

老後まである程度の蓄えをキープしながら

生活できる結果になっていて、

ひと安心しました!

また、この先

いろんな生活の変化や不測の事態があっても、

各数値を書き換えてグラフを確認すれば

先の見通しを立てられる……

そんなツールが手に入ったことに、

ものすごく安堵しました。

転勤族で、

将来の生活が予想できず不安が大きかったので。。

※これが、キャッシュフロー表です。

左が現役、右が老後。

それぞれの右端の貯蓄残高(オレンジ)

をグラフにしたのが、上記グラフです。

読者の皆さんもマネをして作ってみよう。

※現役のキャッシュフロー表。(拡大)

※老後のキャッシュフロー表。(拡大)

今までは家計について、

世の中の平均値と比べてどうかという基準

ぐらいしか判断材料がなく、

「うちはこれでいいのかなぁ。

もっと〇〇すべきなのかなぁ」

と 漠然とモヤモヤしていました。

でもこれからは、

我が家の家計に「ウチはこう」と自信が持てる

んじゃないかなと思いました。

※はい、自信を持って、根拠を持って、

家計改善対策を考えられるし、

確信を持ってお金を使うことが

できてしまいます。

自分たちのキャッシュフロー表が

あるのと、無いのとでは、

まったく違う人生になります。

気になっていた生命保険についても

グラフでわかりやすく示していただきました。

私が専業主婦で3人目が生まれるタイミング

なので夫の保障額が結構必要になりましたが、

20年後にはそれもなくなることがわかりました。

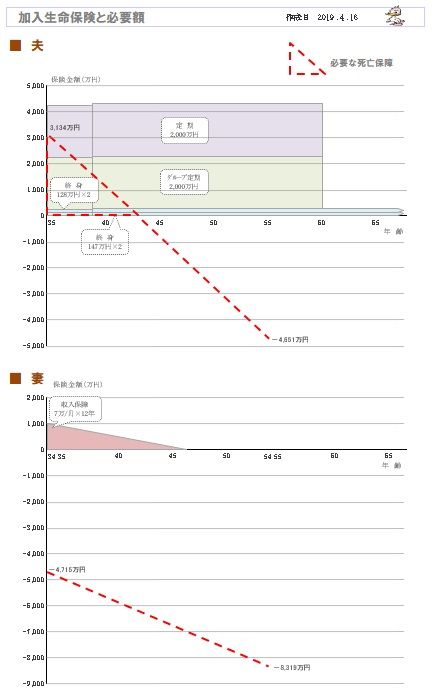

※20年後? それは勘違いですよ。

夫の死亡保障必要額の計算で・・

20年後はマイナス4,650万円!です。

ということは、

はるか以前に、不要になっていますよ。

※死亡保障必要額の計算は、現時点と

20年後の時点で行なっています。

で、必要額の赤い点線を見ましょう。

妻は現在も将来も全く不要です。

収入保障保険はムダ! お金のたれ流し!

夫は、赤い点線が0の線と交差するのは、

夫が43歳か44歳の時です。

つまり、あと10年もたたない内に、

死亡保障は不要になります。

第3子がまだ小学生ですが不要です。

世の中の「常識」では・・

末子が大学卒業するまでは保障が必要

・・ということになっていますが、

その「常識」は、業界が作ってきました。

ただし、私が「総評」でコメント

したように、

夫が死亡した場合の妻の収入額は

現実的かどうか?について、

真剣に吟味してみる必要があります。

それによっては、死亡保障必要額や、

必要期間が変わってきます。

必要額の計算ページをしっかり

見直してみましょう。

夫の死亡保障確保は、もちろん

収入保障保険が合理的ですが、

期間7~8年の収入保障保険なんて

短期間のモノはありませんので、

長いモノで契約しておいて、

時期が来たらスパッと解約!でOK。

夫も、四角でなく三角型の保険が適していると、

よく理解できたようです。

※はい、四角形の生命保険を2つ、

契約しています。

かなり、お金をたれ流しています。

まずは生活設計のスタートラインに立つことが

できてほっとしています。

これから細部を検討して

保険の清算やマイホームシミュレーションなど

ご相談していきたいと思います。

よろしくお願いいたします。

まずは受領のお知らせと簡単な感想まで。

坪単価の目安、難しいべ。

業者が言う坪単価は全くアテにするなよ。

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて19年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へ

fpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。

-

5年後に家を新築 って どうでしょう? 2025/12/04

-

解体工事 終了予定の 12月3日です。 2025/12/03

-

こんなモノが マイホーム建築の見積書? 2025/12/02

キーワードサーチ

フリーページ

事務所の紹介

FP業 私の思い

相談・支援・講演料金

FP業務経歴

顧問会員って何?

顧問会員 業務と手順

お断りする場合も・・

顧問会員の約束事

メール顧問会員

不動産購入 会員

生活設計 基本の基本

1 生命保険に入らない

2 借金をしない

3 資産運用を しない

4 住宅会社は 最後に

ギャラリー 現状診断と生活設計①

ギャラリー 現状診断と生活設計②

ギャラリー 現状診断とマイホーム取得①

ギャラリー 現状診断とマイホーム取得②

ギャラリー 現状診断とマイホーム取得③

ギャラリー 現状診断とマイホーム取得④

ギャラリー 現状診断とマイホーム取得⑤

マイホーム取得

マイホーム建築支援

実行支援例(写真)

ギャラリー マイホーム建築 提案コンペ事例集

ギャラリー 住宅建築見積書 実例①

ギャラリー 住宅建築見積書 実例②

頭金と諸費用:1 田舎で全額現金

頭金と諸費用:2 田舎で土地代現金

頭金と諸費用:3 田舎でフルローン

頭金と諸費用:4 より田舎で全額現金

頭金と諸費用:5 より田舎で土地代現金

頭金と諸費用:6 より田舎でフルローン

頭金と諸費用:7 より都会で全額現金

頭金と諸費用:8 より都会で土地代現金

頭金と諸費用:9 より都会でフルローン

頭金と諸費用:10 都会で全額現金

頭金と諸費用:11 都会で土地代現金

頭金と諸費用:12 都会でフルローン

頭金とコスト:住宅ローン利息

頭金とコスト:諸費用とローン利息合計と さらに

ギャラリー 自分で年金計算して生活設計

夫会社員 妻自営業

妻はほとんど専業主婦

夫も妻も会社員

夫会社員 妻専業主婦

夫会社員 妻パート

夫会社員 妻パート

夫婦会社員(年収300・200万円) 夫5歳上

夫婦会社員(年収300・200万円) 同年齢

夫婦会社員(年収300・200万円) 妻5歳上

夫婦会社員(年収300・200万円) 夫10歳上

夫婦会社員(年収300・200万円) 妻10歳上

夫婦会社員(年収300・200万円) 夫15歳上

夫婦会社員(年収500・500万円) 夫5歳上

夫婦会社員(年収500・500万円) 同年齢

夫婦会社員(年収500・500万円) 妻5歳上

夫婦会社員(年収500・500万円) 夫10歳上

夫婦会社員(年収500・500万円) 妻10歳上

夫婦会社員(年収500・500万円) 夫15歳上

夫会社員(500万円)妻パート 夫5歳上

夫会社員(500万円)妻パート 同年齢

夫会社員(500万円)妻パート 妻5歳上

夫会社員(500万円)妻パート 夫10歳上

夫会社員(500万円)妻パート 妻10歳上

夫会社員(500万円)妻パート 夫15歳上

夫婦会社員(年収700・600万円) 夫5歳上

夫婦会社員(年収700・600万円) 同年齢

夫婦会社員(年収700・600万円) 妻5歳上

夫婦会社員(年収700・600万円) 夫10歳上

夫婦会社員(年収700・600万円) 妻10歳上

夫婦会社員(年収700・600万円) 夫15歳上

夫婦会社員(年収700・300万円) 夫5歳上

夫婦会社員(年収700・300万円) 同年齢

夫婦会社員(年収700・300万円) 妻5歳上

夫婦会社員(年収700・300万円) 夫10歳上

夫婦会社員(年収700・300万円) 妻10歳上

夫婦会社員(年収700・300万円) 夫15歳上

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 同年齢

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 夫10歳上

夫会社員(700万円)妻パート 妻10歳上

夫会社員(700万円)妻パート 夫15歳上

夫会社員(1200万)妻専業主婦 夫5歳上

夫会社員(1200万)妻専業主婦 同年齢

夫会社員(1200万)妻専業主婦 妻5歳上

夫会社員(1200万)妻専業主婦 夫10歳上

夫会社員(1200万)妻専業主婦 妻10歳上

夫婦会社員(年収1200・500万) 夫5歳上

夫婦会社員(年収1200・500万) 同年齢

夫婦会社員(年収1200・500万) 妻5歳上

夫婦会社員(年収1200・500万) 夫10歳上

夫婦会社員(年収1200・500万) 妻10歳上

夫婦会社員(年収1200・500万) 夫15歳上

夫婦自営業 夫年上

夫婦自営業 妻年上

夫自営業(元会社員10年)妻会社員 夫5歳上

夫自営業(元会社員10年)妻会社員 同年齢

夫自営業(元会社員10年)妻会社員 妻5歳上

夫自営業(元会社員10年)妻会社員 夫10歳上

夫自営業(元会社員10年)妻会社員 妻10歳上

夫自営業(元会社員10年)妻会社員 夫15歳上

夫自営業(元会社員10年)妻パート 夫5歳上

夫自営業(元会社員10年)妻パート 同年齢

夫自営業(元会社員10年)妻パート 妻5歳上

夫自営業(元会社員10年)妻パート 夫10歳上

夫自営業(元会社員10年)妻パート 妻10歳上

夫自営業(元会社員10年)妻パート 夫15歳上

夫自営業(元会社員20年)妻会社員 夫5歳上

夫自営業(元会社員20年)妻会社員 同年齢

夫自営業(元会社員20年)妻会社員 妻5歳上

夫自営業(元会社員20年)妻会社員 夫10歳上

夫自営業(元会社員20年)妻会社員 妻10歳上

夫自営業(元会社員20年)妻会社員 夫15歳上

夫自営業(元会社員20年)妻パート 夫5歳上

夫自営業(元会社員20年)妻パート 同年齢

夫自営業(元会社員20年)妻パート 妻5歳上

夫自営業(元会社員20年)妻パート 夫10歳上

夫自営業(元会社員20年)妻パート 妻10歳上

夫自営業(元会社員20年)妻パート 夫15歳上

ギャラリー 賃貸の人生 持ち家の人生

30代 4人 2019年9月

30代 4人 2021年3月

30代 3人 2020年12

30代 4人 2020月11

40代 3人 2020年5月

50代 独身 2020月3

30代 5人 2020年4月

30代 4人 2020年1月

30代 4人 2019年10

40代 3人 2019年9月

30代 4人 2019年1月

30代 4人 2019年10

30代 5人 2020年2月

30代 5人 2019年6月

40代 3人 2019年10

50代 6人 2020年4月

30代 5人 2019年1月

30代 4人 2018年8月

30代 5人 2019年3月

30代 4人 2018年7月

40代 4人 2018年3月

30代 5人 2019年6月

30代 5人 2018年10

30代 4人 2018年2月

30代 4人 2018年3月

40代 5人 2017年4月

30代 3人 2016年4月

40代 3人 2016年5月

30代 4人 2016年12

30代 4人 2017年1月

30代 4人 2017年4月

30代 4人 2017年5月

30代 4人 2018年3月

30代 4人 2016年12

40代 3人 2017年6月

30代 4人 2016年5月

30代 4人 2017年3月

40代 5人 2017年11

30代 4人 2017年11

30代 4人 2016年3月

30代 4人 2017年1月

30代 4人 2017年8月

30代 4人 2016年6月

30代 4人2017年4月

40代 4人 2016年11

40代 4人 2017年1月

30代 4人 2021年5月

30代 5人 2021年8月

30代 4人 2021年6月

30代 4人 2021年12

30代 4人 2022年5月

40代 4人 2022年5月

40代 4人 2022年6月

40代 4人 2022年6月

40代 4人 2023年4月

50代 3人 2023年8月

ギャラリー 教育費 死亡保障必要額

子供3人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2020年

子供3人30代 2020年

子供2人40代 2020年

子供1人30代 2020年

子供1人30代 2020年

子供1人40代 2020年

子供1人50代 2020年

子供2人30代 2020年

子供1人40代 2020年

子供3人30代 2020年

子供1人30代 2020年

子供2人40代 2020年

子供2人30代 2019年

子供2人30代 2019年

子供1人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供1人40代 2019年

子供1人30代 2019年

子供1人40代 2019年

子供3人30代 2019年

子供3人30代 2019年

子供2人30代 2019年

子供2人30代 2018年

子供2人40代 2018年

子供1人30代 2018年

子供1人30代 2018年

子供3人40代 2018年

子供2人30代 2018年

子供1人30代 2018年

子供2人30代 2018年

子供2人40代 2018年

子供1人40代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供3人30代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供2人30代 2018年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人40代 2017年

子供3人20代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人40代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供2人40代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供1人50代 2017年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人20代 2016年

子供1人20代 2016年

子供1人30代 2016年

子供2人40代 2016年

子供2人30代 2016年

子供3人40代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供1人40代 2016年

子供3人40代 2016年

子供1人20代 2016年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供3人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供4人30代 2016年

子供2人40代 2022年

子供1人30代 2022年

子供2人30代 2022年

子供2人40代 2022年

子供2人40代 2022年

子供3人30代 2022年

子供2人30代 2022年

子供2人40代 2023年

子供1人40代 2023年

子供2人40代 2023年

子供1人50代 2023年

ギャラリー 生命保険は必要? 住宅取得の前後

M家 40代:4人家族

K家 30代:4人家族

A家 30代:4人家族

T家 30代:5人家族

S家 30代:4人家族

A家 30代:4人家族

K家 30代:3人家族

H家 30代:4人家族

U家 40代:3人家族

K家 30代:5人家族

K家 30代:4人家族

K家 40代:3人家族

A家 30代:5人家族

M家 50代:6人家族

M家 40代:5人家族

S家 30代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:5人家族

R家 40代:4人家族

U家 40代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:4人家族

I家 40代:4人家族

O家 30代:4人家族

O家 30代:4人家族

K家 30代:4人家族

N家 30代:4人家族

Y家 40代:4人家族

M家 40代:4人家族

I家 40代:3人家族

S家 30代:4人家族

K家 40代:3人家族

M家 40代:4人家族

K家 50代:3人家族

ギャラリー 生命保険加入表で確認 失うお金

H家:183万円の得

K家:481万円の損

T家:458万円の損

I家:1023万円の損

T家:457万円の得

H家:1871万円の損

H家:225万円の損

K家:203万円の損

H家:1429万円の損

I家:689万円の損

K家:819万円の得

M家:490万円の損

M家:10万円の損

K家:432万円の損

K家:214万円の損

S家:219万円の得

N家:529万円の損

A家:690万円の損

M家:201万円の損

K家:390万円の損

R家:64万円の損

H家:191万円の損

H家:501万円の損

S家:344万円の損

I家:500万円の損

U家:839万円の得

M家:389万円の得

Y家:1913万円の損

K家:1125万円の損

O家:430万円の得

Y家:49万円の得

S家:95万円の得

S家:58万円の損

I家:110万円の損

M家:371万円の得

T家:732万円の損

A家:85万円の得

S家:1557万円の損

M家:366万円の損

M家:192万円の損

U家:648万円の損

H家:324万円の損

K家:406万円の損

ギャラリー 自分で年金計算して生活設計

夫も妻も会社員

夫公務員 妻主婦

夫会社員 妻主婦

会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻自営業

夫公務員 妻パート

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫も妻も公務員

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻公務員

夫公務員 妻主婦

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻自営業

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫公務員 妻主婦

夫会社員 妻自営業

夫会社員 妻公務員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫自営業 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も公務員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫公務員 妻会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も公務員

夫自営業 妻主婦

夫も妻も公務員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻自営業

夫自営業 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻公務員

夫会社員 妻主婦