PR

カレンダー

※ごくろうさまです。

自分の頭で考える生活設計。

〇メール顧問会員のHさん(50代)

( 相談:生活設計&マイホーム建築 )

2020.1.21 新規 メール顧問会員。

2020.3.6 現状診断 終了。

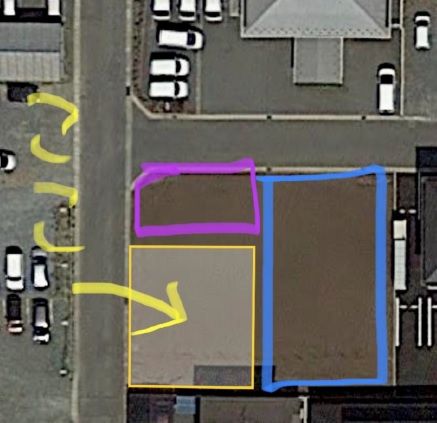

※建築場所は 下のような感じです。

さあ! ここに どのような家が建つでしょうか?

※Hさんのマイホーム建築予定地(黄色)です。

隣りがアパート建築予定地(青)です。

※5/11、現地に行ってきました。全景写真です。

メールをいただきました。2020.5.18

武田 様

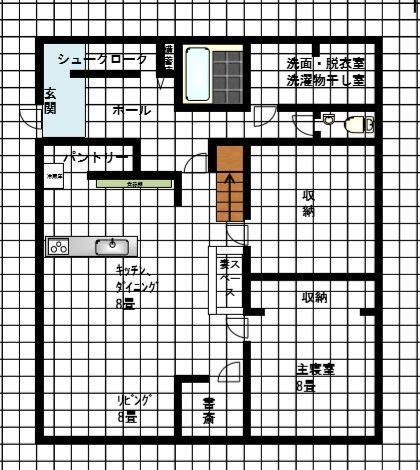

見取り図を修正しました。

※間取り図ですね。 あるいは 平面プラン。

思いはあるのですがなかなか絵に出来てなく、

スペースを余すところなく描ききっている見取り図

とは違く何故かスカスカになります。

センスの無さが溢れでてます。

※うまくいかないのは、素人なら当たり前です。

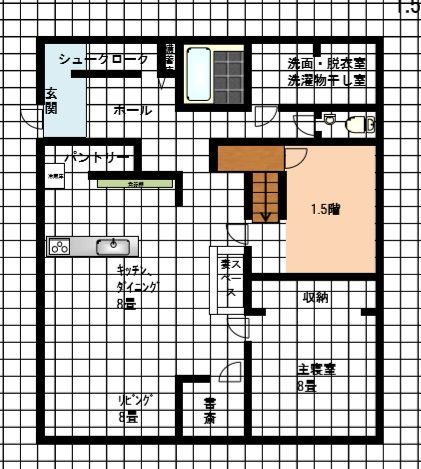

1.5階子供部屋と小屋裏収納は、想像で描いてみました。

それと素晴らしいことに、

収納が増えて部屋を取り合うことが、減りました。

階段をどう配置するのか、めちゃくちゃ難しくないですか?

※いえ、特に そんなことはありません。

※がんばって、考えた結果・・のようです。

①居室南、水場を北側。

リビング、寝室は明るく暖かそう。

納まりが良いのか?しれっと書斎が置けそう。

しかし、洗面、洗濯がやや寒そう。

現在もそうですが、今まで住んできたところは日が当たらず

寒かったので自宅は南側の明るく暖かい所に配置したいです。

あれもこれも明るく暖かい所はやはり無理でしょうか?

※リビングも居室も水回りもすべて南向き♪

に するためには、南北の厚みのない・・

東西に延々と細長い家になってしまいます。

武田FPの家も、水回りは北側に配置していますが、

冬の記事に 脱衣・洗面やトイレに

ドアを開けて入ると、ふわぁ~っと暖かいです。

リビングより水回りエリアの方が暖かいです。

床暖房をしているから・・ですが。

電気代がかかったって、健康優先!・・です。

( 冬場だけのことです )

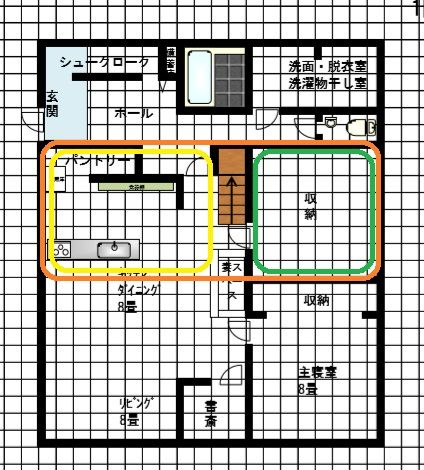

※作成されたプランは、突っ込みどころ満載!

細かいことを言えばきりがないので、

骨格部分について言えば、一番大きいのは、

「お客さんが玄関から入ってきて、

キッチンを横目に ダイニングを通って、

リビングに入ってくる」

という間取りになっています。これはまずい。

※基本部分に目をつぶって、1.5階や小屋裏収納

について言えば、この場合は・・

屋根勾配が南北に分かれる 切妻屋根ならOK。

その際に使えるスペースは、以下のようになります。

※肌色で囲ったエリアが使われて・・

緑色のエリアが1.5階の子供部屋、

( この真下は 天井高さ1.4mの収納 )

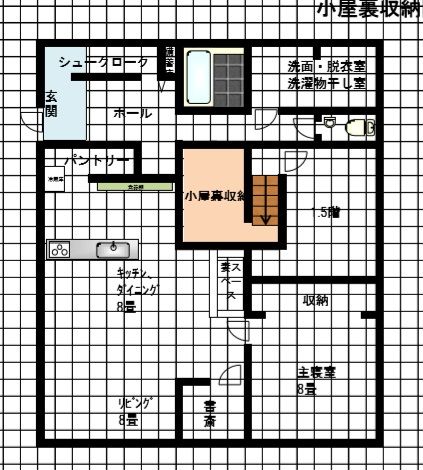

黄色のエリアが 小屋裏収納ということになります。

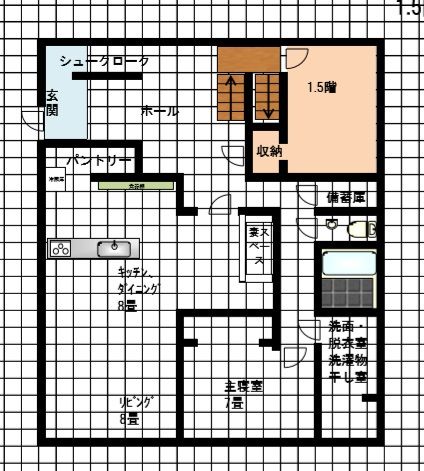

※下は、Hさん考案のもう一つのプランです。

これは、あり得ません。

普通の切妻屋根ではなく、

片流れ屋根という特殊な形状になります。

( この位置に 部屋や収納の空間は無い )

普通の屋根がかかっていれば、上の空間が

どこにできるか?

分かった上で、間取りを考えましょう。

②叩き台としてあれもこれも南側に配置。

詰め込んでみましたが、どうもしっくりしない感じです。

お力をお貸しください。

※平屋の屋根は、どのようにかかり、

上の部分の空間はどこにできるか?

意識しながら、間取りを考えましょう。

※マイホーム建築 実行支援、

「顧問会員」の場合は、年間顧問料の36000円に、

さらにに上乗せで 料金を頂くことはありません。

※「顧問会員」の建築支援の場合、当事務所は

建築を請け負った工務店から、請負額の

5%を頂くことで、事務所運営が成り立ちます。

「メール顧問会員」の建築支援の場合は、

5%を頂くことがないので、会員自身から

支援料金として 30万円+消費税を頂いています。

メールをいただきました。

2020.3.17

武田 様

現状診断をもとに対策を考えました。

①生命保険の見直し

仕事のしがらみ上、一部(共済組合、1.2万/年)を除き解約

②車経費の見直し

購入サイクルを10〜11年へ延長。

購入する車を小型の安い車を選択。

整備はディーラーを辞めて、町工場へ変更し出費軽減を図る。

※私・・武田FPは、ずぅ~っとディーラーです。

やはり、安心感が違うので、

そのためのコストと割り切っています。

以上の事を反映し入力したデータ(CFのシートを修正)を

添付致します。

エフピーステーションは皆さんのコメントにもあるように、

我が家にとっても今後の対策に根拠を持って対応出来る

ゲームチェンジャーです。

相談して良かった、これからもお願いします。

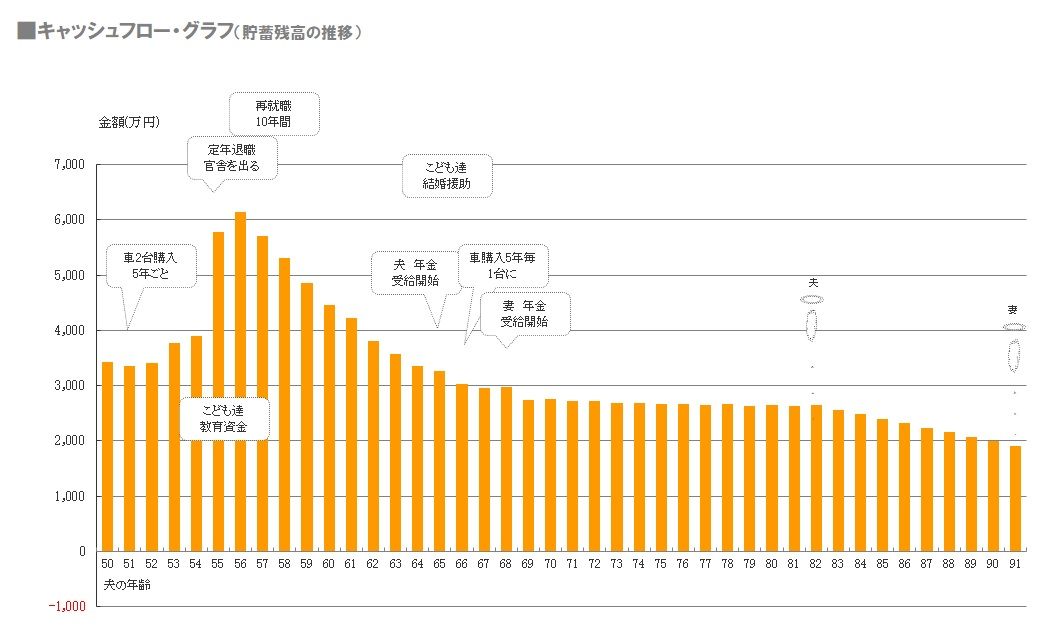

※Hさん、自分で生活設計してしまいました♪

キャッシュフロー表の金額をいじれば、

そのことがすぐ、グラフに反映されます。

自分で人生シミュレーションができちゃいます。

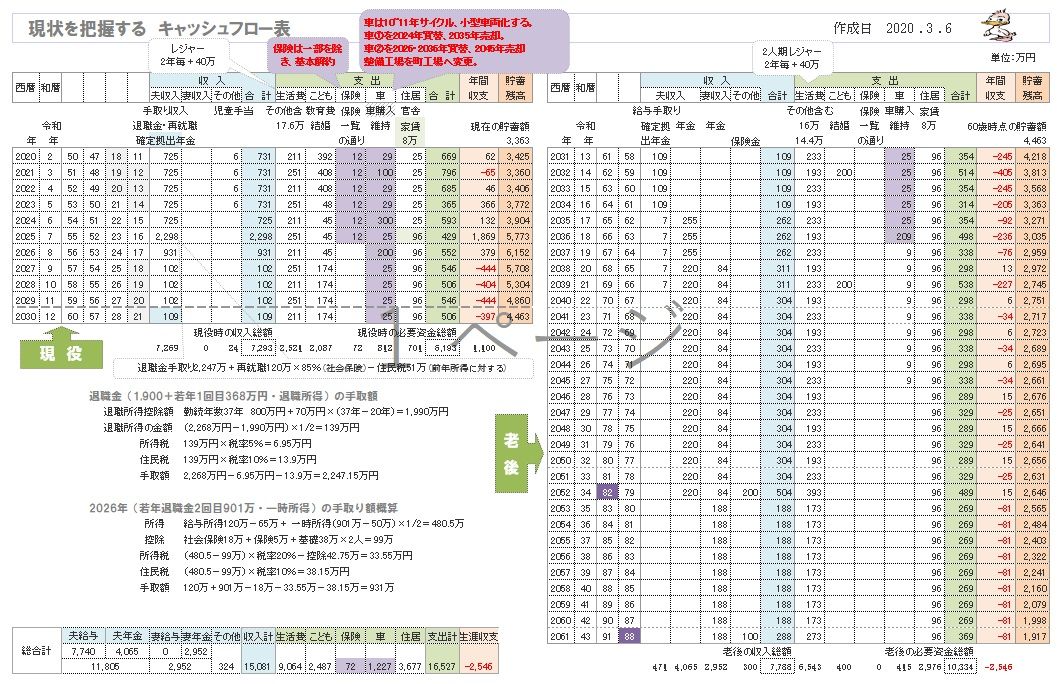

※Hさん自身が家計改善したキャッシュフロー表

に基づく、キャッシュフローグラフです。

( 見やすいように 武田FPが手を加えました )

※「現状診断」時点のキャッシュフローは、

以下のグラフのように危うい人生でしたが、

( 生命保険や車で お金をたれ流し・・ )

Hさん自身の、根拠を持った・・家計改善により、

まったく、問題のない人生になりました。

※今回のキャッシュフローグラフの根拠が、

下のキャッシュフロー表です。

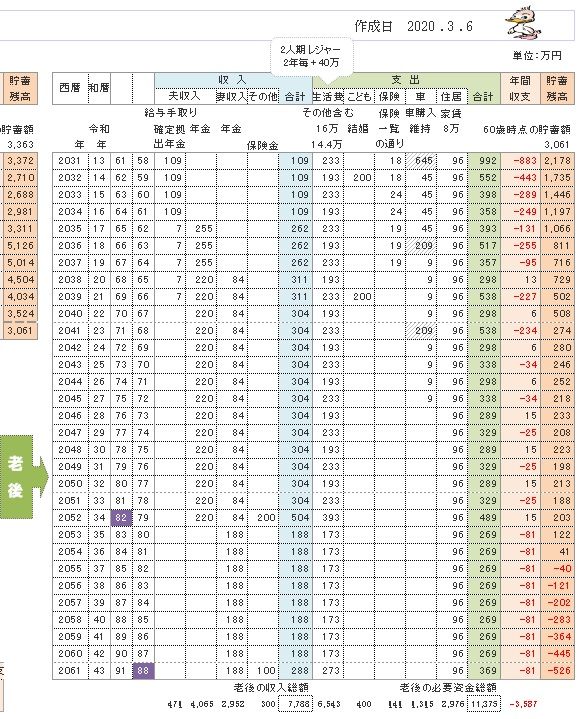

左が現役、右が老後です。

※現役の拡大。

※老後の拡大。

※読者の皆さんも、これを参考にして、

自分のキャッシユフロー表を作ってみましょう。

キャッシュフロー表を持つことによって、

根拠を持って、家計改善できるようになろう。

確信を持って、お金を使えるようになろう。

メールをいただきました。

2020.3.11

武田 様

現状診断ありがとうございます。

現状を確認しました、洗脳されまくり状態でした。

正直、将来についても楽観的すぎると反省です。

と同時にこの様を知らずに歳を取らず、

気付けたことに感謝します。

保険は、今月の人間ドック結果を見て基本解約予定です。

残すところあと2本解約。

車は購入サイクルと購入サイズを考えます。

対処が具体化したならば相談します。

※感想をいただいたので、

現状診断結果を記事にアップします。

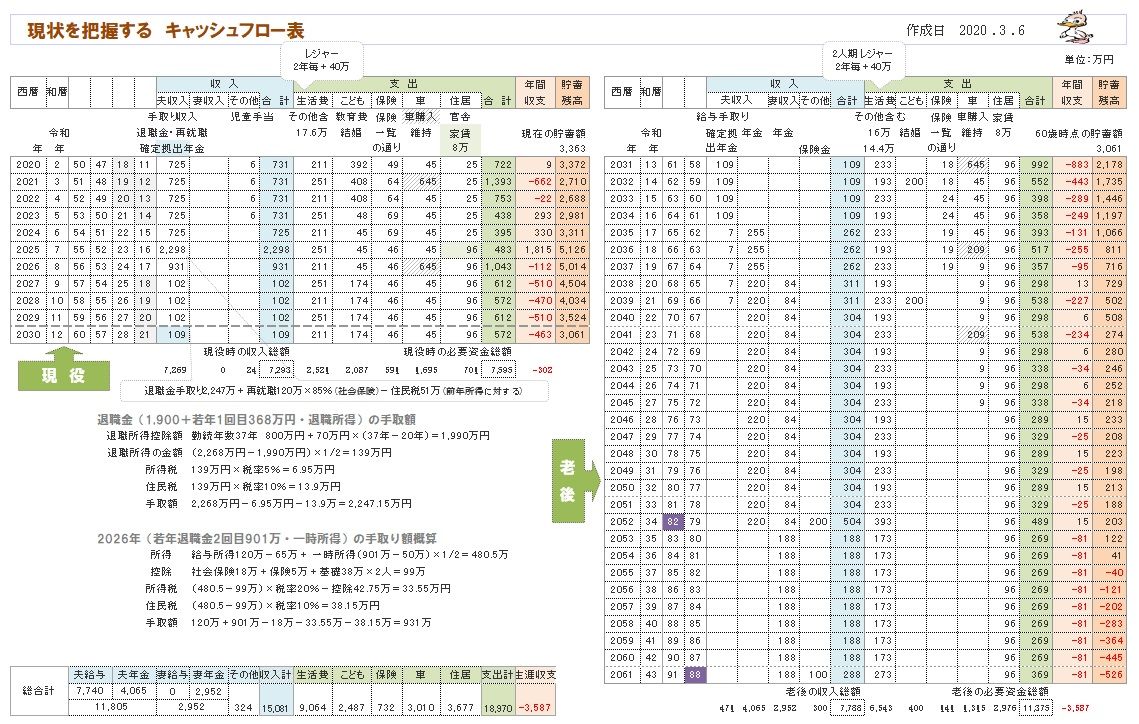

H家の現状診断時点の状況。

2020.3.6

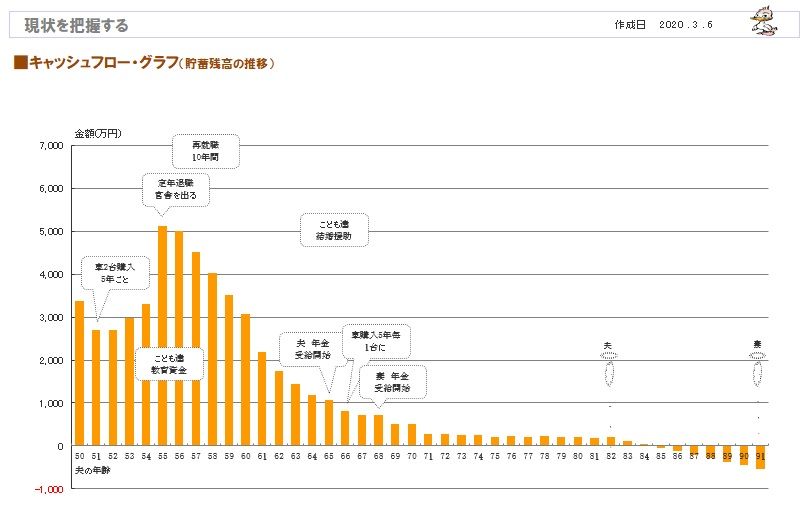

※老後が・・ちょっと怪しいキャッシュフローです。

改善方法は、支出を減らす、収入を増やす、

いくつでも・・あります。

生命保険を清算するだけでも、一件落着!

してしまいますが・・。

※キャッシュフロー表のグラフの根拠が、

このキャッシュフロー表です。

左が現役、右が老後です。

※読者の皆さんも、キャッシュフロー表、

マネをして作ってみましょう。

※現役の拡大。

※老後の拡大。

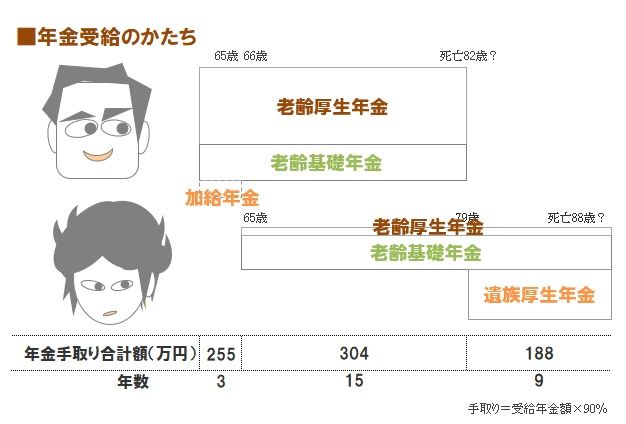

※老後のキャッシュフロー表を作る上で、

自分たち夫婦の年金情報は不可欠です。

どのような受取り方をするのか? 知っておきたい。

※夫婦に年の差があれば、だいたい・・夫婦で

3段階で受け取ることになります。

理解しておきたい。

※夫婦それぞれの死亡保障必要額の

検証結果です。

現時点と10年後(教育費がかかる時期)を

押さえて、検証しています。

※「必要額」-「手当可能額」=

・・という算数を行なうので、

マイナスということは、

死亡保障は不要・・ということです。

それなのに、これでもか、これでもか、

・・と加入して、お金をたれ流しています。

加入中の生命保険は すべて無駄です。

2020.3.6

※あまりにも無駄に、生命保険料を払っているので、

そこだけ取り上げて記事にします。

※現状診断の結果、子供が2人いても、夫婦ともに

現在も将来も死亡保障は不要!・・でした。

つまり、「生命保険には加入しない方がいい」

という結論が出ています。

「必要が無い」のではなく、「加入しない方がいい」

ということです。

保険加入はひたすらお金を失う行為なので、

「加入しない方がいい」ということになります。

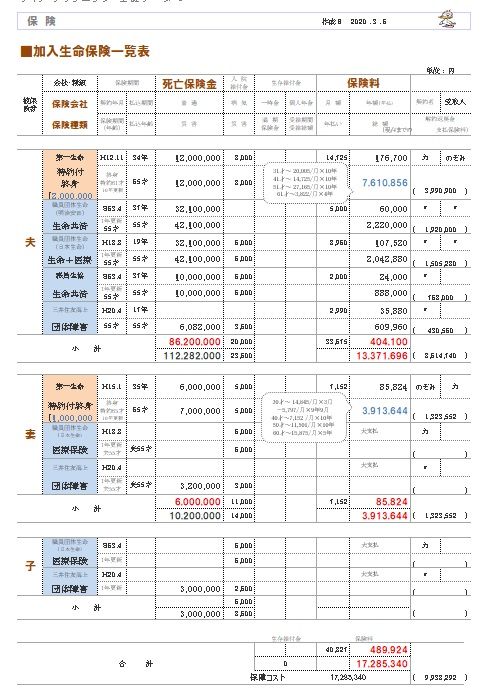

Hさん家族の加入生命保険一覧です。

子供2人の4人家族です。

※毎年50万円近い保険料を払っています。

( 異常です )

これらを最後まで払えば、最終的な保険料総額は

1,728万円! ・・に なります。

肌色部分が貯蓄性保険です。

青色部分が保障性保険です。

前者は、あの悪名高い 定期特約付き終身保険です。

夫婦それぞれ1本ずつ加入しています。

夫は761万円払って、最後に200万円もらいます。

妻は391万円払って、最後に100万円もらいます。

何のために加入するのか、訳の分からない保険です。

一応 貯蓄性保険ということになっていますが、

どこが貯蓄性?・・ということになります。

保険で貯蓄してはいけません。

後者は、死んだら、病気になったら、怪我したら、

・・に備える各種保険ですが、加入しない方がいい

ものばかりです。( 貯蓄で備えるのが合理的 )

死亡保障が必要な場合に加入するべき合理的な

保険は、収入保障保険ですが・・

H家では夫婦共に死亡保障不要!の結論が出ました。

つまり、これらの保険はすべて解約した方がいい。

現状診断の結果、キャッシュフロー表は老後に

ちょっと資金不足になりましたが、

これらの生命保険を解約するだけで、解決します。

私たちは保険業界に貢ぐために働いている

わけではありません。

洗脳されたままでいてはいけない。

間取り、楽しいけど、難しいべ。

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて19年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へ

fpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。

-

あ その垣根もすべて撤去するんだ・・・ 2025/12/04

-

5年後に家を新築 って どうでしょう? 2025/12/04

-

解体工事 終了予定の 12月3日です。 2025/12/03

キーワードサーチ

フリーページ

事務所の紹介

FP業 私の思い

相談・支援・講演料金

FP業務経歴

顧問会員って何?

顧問会員 業務と手順

お断りする場合も・・

顧問会員の約束事

メール顧問会員

不動産購入 会員

生活設計 基本の基本

1 生命保険に入らない

2 借金をしない

3 資産運用を しない

4 住宅会社は 最後に

ギャラリー 現状診断と生活設計①

ギャラリー 現状診断と生活設計②

ギャラリー 現状診断とマイホーム取得①

ギャラリー 現状診断とマイホーム取得②

ギャラリー 現状診断とマイホーム取得③

ギャラリー 現状診断とマイホーム取得④

ギャラリー 現状診断とマイホーム取得⑤

マイホーム取得

マイホーム建築支援

実行支援例(写真)

ギャラリー マイホーム建築 提案コンペ事例集

ギャラリー 住宅建築見積書 実例①

ギャラリー 住宅建築見積書 実例②

頭金と諸費用:1 田舎で全額現金

頭金と諸費用:2 田舎で土地代現金

頭金と諸費用:3 田舎でフルローン

頭金と諸費用:4 より田舎で全額現金

頭金と諸費用:5 より田舎で土地代現金

頭金と諸費用:6 より田舎でフルローン

頭金と諸費用:7 より都会で全額現金

頭金と諸費用:8 より都会で土地代現金

頭金と諸費用:9 より都会でフルローン

頭金と諸費用:10 都会で全額現金

頭金と諸費用:11 都会で土地代現金

頭金と諸費用:12 都会でフルローン

頭金とコスト:住宅ローン利息

頭金とコスト:諸費用とローン利息合計と さらに

ギャラリー 自分で年金計算して生活設計

夫会社員 妻自営業

妻はほとんど専業主婦

夫も妻も会社員

夫会社員 妻専業主婦

夫会社員 妻パート

夫会社員 妻パート

夫婦会社員(年収300・200万円) 夫5歳上

夫婦会社員(年収300・200万円) 同年齢

夫婦会社員(年収300・200万円) 妻5歳上

夫婦会社員(年収300・200万円) 夫10歳上

夫婦会社員(年収300・200万円) 妻10歳上

夫婦会社員(年収300・200万円) 夫15歳上

夫婦会社員(年収500・500万円) 夫5歳上

夫婦会社員(年収500・500万円) 同年齢

夫婦会社員(年収500・500万円) 妻5歳上

夫婦会社員(年収500・500万円) 夫10歳上

夫婦会社員(年収500・500万円) 妻10歳上

夫婦会社員(年収500・500万円) 夫15歳上

夫会社員(500万円)妻パート 夫5歳上

夫会社員(500万円)妻パート 同年齢

夫会社員(500万円)妻パート 妻5歳上

夫会社員(500万円)妻パート 夫10歳上

夫会社員(500万円)妻パート 妻10歳上

夫会社員(500万円)妻パート 夫15歳上

夫婦会社員(年収700・600万円) 夫5歳上

夫婦会社員(年収700・600万円) 同年齢

夫婦会社員(年収700・600万円) 妻5歳上

夫婦会社員(年収700・600万円) 夫10歳上

夫婦会社員(年収700・600万円) 妻10歳上

夫婦会社員(年収700・600万円) 夫15歳上

夫婦会社員(年収700・300万円) 夫5歳上

夫婦会社員(年収700・300万円) 同年齢

夫婦会社員(年収700・300万円) 妻5歳上

夫婦会社員(年収700・300万円) 夫10歳上

夫婦会社員(年収700・300万円) 妻10歳上

夫婦会社員(年収700・300万円) 夫15歳上

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 同年齢

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 夫10歳上

夫会社員(700万円)妻パート 妻10歳上

夫会社員(700万円)妻パート 夫15歳上

夫会社員(1200万)妻専業主婦 夫5歳上

夫会社員(1200万)妻専業主婦 同年齢

夫会社員(1200万)妻専業主婦 妻5歳上

夫会社員(1200万)妻専業主婦 夫10歳上

夫会社員(1200万)妻専業主婦 妻10歳上

夫婦会社員(年収1200・500万) 夫5歳上

夫婦会社員(年収1200・500万) 同年齢

夫婦会社員(年収1200・500万) 妻5歳上

夫婦会社員(年収1200・500万) 夫10歳上

夫婦会社員(年収1200・500万) 妻10歳上

夫婦会社員(年収1200・500万) 夫15歳上

夫婦自営業 夫年上

夫婦自営業 妻年上

夫自営業(元会社員10年)妻会社員 夫5歳上

夫自営業(元会社員10年)妻会社員 同年齢

夫自営業(元会社員10年)妻会社員 妻5歳上

夫自営業(元会社員10年)妻会社員 夫10歳上

夫自営業(元会社員10年)妻会社員 妻10歳上

夫自営業(元会社員10年)妻会社員 夫15歳上

夫自営業(元会社員10年)妻パート 夫5歳上

夫自営業(元会社員10年)妻パート 同年齢

夫自営業(元会社員10年)妻パート 妻5歳上

夫自営業(元会社員10年)妻パート 夫10歳上

夫自営業(元会社員10年)妻パート 妻10歳上

夫自営業(元会社員10年)妻パート 夫15歳上

夫自営業(元会社員20年)妻会社員 夫5歳上

夫自営業(元会社員20年)妻会社員 同年齢

夫自営業(元会社員20年)妻会社員 妻5歳上

夫自営業(元会社員20年)妻会社員 夫10歳上

夫自営業(元会社員20年)妻会社員 妻10歳上

夫自営業(元会社員20年)妻会社員 夫15歳上

夫自営業(元会社員20年)妻パート 夫5歳上

夫自営業(元会社員20年)妻パート 同年齢

夫自営業(元会社員20年)妻パート 妻5歳上

夫自営業(元会社員20年)妻パート 夫10歳上

夫自営業(元会社員20年)妻パート 妻10歳上

夫自営業(元会社員20年)妻パート 夫15歳上

ギャラリー 賃貸の人生 持ち家の人生

30代 4人 2019年9月

30代 4人 2021年3月

30代 3人 2020年12

30代 4人 2020月11

40代 3人 2020年5月

50代 独身 2020月3

30代 5人 2020年4月

30代 4人 2020年1月

30代 4人 2019年10

40代 3人 2019年9月

30代 4人 2019年1月

30代 4人 2019年10

30代 5人 2020年2月

30代 5人 2019年6月

40代 3人 2019年10

50代 6人 2020年4月

30代 5人 2019年1月

30代 4人 2018年8月

30代 5人 2019年3月

30代 4人 2018年7月

40代 4人 2018年3月

30代 5人 2019年6月

30代 5人 2018年10

30代 4人 2018年2月

30代 4人 2018年3月

40代 5人 2017年4月

30代 3人 2016年4月

40代 3人 2016年5月

30代 4人 2016年12

30代 4人 2017年1月

30代 4人 2017年4月

30代 4人 2017年5月

30代 4人 2018年3月

30代 4人 2016年12

40代 3人 2017年6月

30代 4人 2016年5月

30代 4人 2017年3月

40代 5人 2017年11

30代 4人 2017年11

30代 4人 2016年3月

30代 4人 2017年1月

30代 4人 2017年8月

30代 4人 2016年6月

30代 4人2017年4月

40代 4人 2016年11

40代 4人 2017年1月

30代 4人 2021年5月

30代 5人 2021年8月

30代 4人 2021年6月

30代 4人 2021年12

30代 4人 2022年5月

40代 4人 2022年5月

40代 4人 2022年6月

40代 4人 2022年6月

40代 4人 2023年4月

50代 3人 2023年8月

ギャラリー 教育費 死亡保障必要額

子供3人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2020年

子供3人30代 2020年

子供2人40代 2020年

子供1人30代 2020年

子供1人30代 2020年

子供1人40代 2020年

子供1人50代 2020年

子供2人30代 2020年

子供1人40代 2020年

子供3人30代 2020年

子供1人30代 2020年

子供2人40代 2020年

子供2人30代 2019年

子供2人30代 2019年

子供1人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供1人40代 2019年

子供1人30代 2019年

子供1人40代 2019年

子供3人30代 2019年

子供3人30代 2019年

子供2人30代 2019年

子供2人30代 2018年

子供2人40代 2018年

子供1人30代 2018年

子供1人30代 2018年

子供3人40代 2018年

子供2人30代 2018年

子供1人30代 2018年

子供2人30代 2018年

子供2人40代 2018年

子供1人40代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供3人30代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供2人30代 2018年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人40代 2017年

子供3人20代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人40代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供2人40代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供1人50代 2017年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人20代 2016年

子供1人20代 2016年

子供1人30代 2016年

子供2人40代 2016年

子供2人30代 2016年

子供3人40代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供1人40代 2016年

子供3人40代 2016年

子供1人20代 2016年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供3人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供4人30代 2016年

子供2人40代 2022年

子供1人30代 2022年

子供2人30代 2022年

子供2人40代 2022年

子供2人40代 2022年

子供3人30代 2022年

子供2人30代 2022年

子供2人40代 2023年

子供1人40代 2023年

子供2人40代 2023年

子供1人50代 2023年

ギャラリー 生命保険は必要? 住宅取得の前後

M家 40代:4人家族

K家 30代:4人家族

A家 30代:4人家族

T家 30代:5人家族

S家 30代:4人家族

A家 30代:4人家族

K家 30代:3人家族

H家 30代:4人家族

U家 40代:3人家族

K家 30代:5人家族

K家 30代:4人家族

K家 40代:3人家族

A家 30代:5人家族

M家 50代:6人家族

M家 40代:5人家族

S家 30代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:5人家族

R家 40代:4人家族

U家 40代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:4人家族

I家 40代:4人家族

O家 30代:4人家族

O家 30代:4人家族

K家 30代:4人家族

N家 30代:4人家族

Y家 40代:4人家族

M家 40代:4人家族

I家 40代:3人家族

S家 30代:4人家族

K家 40代:3人家族

M家 40代:4人家族

K家 50代:3人家族

ギャラリー 生命保険加入表で確認 失うお金

H家:183万円の得

K家:481万円の損

T家:458万円の損

I家:1023万円の損

T家:457万円の得

H家:1871万円の損

H家:225万円の損

K家:203万円の損

H家:1429万円の損

I家:689万円の損

K家:819万円の得

M家:490万円の損

M家:10万円の損

K家:432万円の損

K家:214万円の損

S家:219万円の得

N家:529万円の損

A家:690万円の損

M家:201万円の損

K家:390万円の損

R家:64万円の損

H家:191万円の損

H家:501万円の損

S家:344万円の損

I家:500万円の損

U家:839万円の得

M家:389万円の得

Y家:1913万円の損

K家:1125万円の損

O家:430万円の得

Y家:49万円の得

S家:95万円の得

S家:58万円の損

I家:110万円の損

M家:371万円の得

T家:732万円の損

A家:85万円の得

S家:1557万円の損

M家:366万円の損

M家:192万円の損

U家:648万円の損

H家:324万円の損

K家:406万円の損

ギャラリー 自分で年金計算して生活設計

夫も妻も会社員

夫公務員 妻主婦

夫会社員 妻主婦

会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻自営業

夫公務員 妻パート

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫も妻も公務員

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻公務員

夫公務員 妻主婦

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻自営業

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫公務員 妻主婦

夫会社員 妻自営業

夫会社員 妻公務員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫自営業 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も公務員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫公務員 妻会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も公務員

夫自営業 妻主婦

夫も妻も公務員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻自営業

夫自営業 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻公務員

夫会社員 妻主婦