PR

カレンダー

※年内に やっちゃいましょう!

自分の頭で考える生活設計。

〇メール顧問会員のKさん(30代)

( 相談:ライフプランニング )

2020.10.13 新規 メール顧問会員。

2020.11.30 現状診断 終了。

メールをいただきました。

2020.12.20

武田様

お世話になっております。 メール顧問会員のKです。

生活設計のヒアリングシートを送付致します。

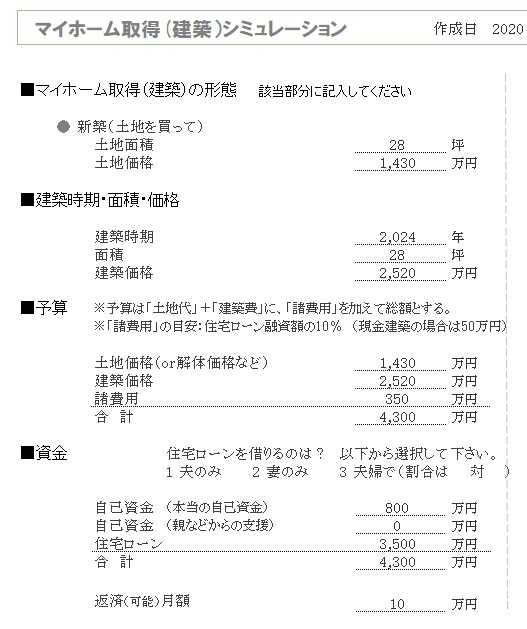

マイホームはネットで調べた土地の情報を参考にしました。

※はい、きちんと 裏を取りましょう。

〇〇の端っこでとても都会とは言えませんが、

建築費用の坪単価は90万円で設定しています。

※はい、そのまま生活できる状態まで仕上げて、

大都会&その周辺の場合は、少なくても

90万円/坪ぐらいは みておく必要があります。

( 過去の 提案コンペの実例より )

「そのまま生活できる状態」

という表現を、なぜ わざわざ使うかというと、

皆さんが展示場見学に行って 面談した際に

営業マンが言う「坪単価」は、

「そのままでは まだまだ生活できない状態」

だから・・です。

含まれていない工事が すごく多いからです。

会って間もない建築業社が言う「金額」は、

まったく アテにできないので、そのつもりで。

下が、Kさん本人の計画です。

※小さい建物なので、坪90万円でみていても

それを オーバーするかもしれませんが・・。

希望する広めのバルコニーや玄関の広い収納を叶える為には

建て床面積35坪は必要かと思いましたが、

土地の価格が跳ね上がるため、

取得できるようになるのが8年〜9年後になりそうです。

子供が小学生になってからの転校は避けたい為、

小学校入学までに取得できる範囲で予算を組みました。

※了解です。

生活費、レジャー費などを見直し、CF表に反映させました。

第二子が生まれた場合の生活費は

予測がつけづらかったのですがひとまず入力してみました。

優先順位がマイホームなので、

3人家族での生活費レジャー費見直したCF表と、

第2子誕生した場合のCF表を

分けて添付いたします。

3人家族バージョン不要でしたら削除してください。

見落としないか確認したつもりではありますが、

漏れや矛盾点ありましたら申し訳ありません。

何卒宜しくお願い申し上げます!

※マイホーム取得が最優先とのことなので、

以下のようなシミュレーションを行ないます。

① マイホーム取得

② 第2子誕生

※なお、同様の場所がら、小さめのマイホーム、

という 似たような条件でマイホーム取得をした

元メール顧問会員のKさん(40代)を

ご紹介します。

再見積りの結果 工務店決定!契約前の注意点は?

※これは 2019年4月の記事ですが、

バックナンバーから このハリネズミの写真の

一連の記事をひろって読んでみると、

マイホーム取得をする上で参考になります。

メールをいただきました。

2020.12.15

武田様

お世話になっております。

メール顧問会員のKです。

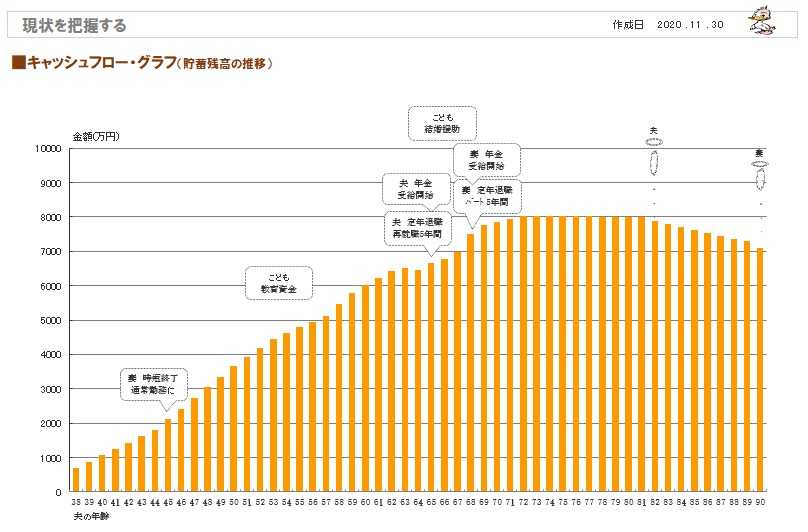

※以下がK家の今後のキャッシュフローグラフです。

現状診断に目を通し、

このままの生活で問題なく貯蓄が増えていくこと、

もう少しお金に余裕を持って生活をして良いこと、

老後も心配なく生活できそうなことがわかり、

夫婦共々ホッとしました。

(夫は70まで働く!と張り切っていますが…)

また収入保障保険の特約も解約いたしました。

※特約はもちろん 不要ですが、

収入保障保険の本体も 元々 不要でした。

つきましては第二子が生まれた場合と、

※第2子が産まれたとしても、夫の死亡保障

必要額は マイナスのままのように見えます。

マイホーム取得した場合のシミュレーションをお願い

いたします。

第二子は第一子と同様、高校までは公立に、と考えております。

子供が2人になった場合、車も必要になるかも知れないのですが、

ひとまずは車なしでのシミュレーションをお願いいたします。

マイホームは建売住宅を考えています、

が…いつだったか武田さまのブログで、

「食器棚の前を通ると食器がカチャカチャ鳴る安っぽい家」

のように書かれていて、

まさに今住んでいる賃貸がその状態なのです。

※できるだけ安く建てた家は・・

・人が歩くたびに 食器がカチャカチャ鳴るは、

・玄関や脱衣室や浴室が寒いは、

・結露はするは 洗濯物は乾かないは、

・雨漏りか結露か 判別できないシミが現れるは、

まあ、まともな家にはなりません。

( 当たり前 )

賃貸ですので我慢している部分がありますが、

マイホームならしっかりとしたものを建てたいという気持ちも

あります。

※自分たちの勉強が必要です。

全くの素人のまま 業者任せではいけない。

また漠然と、マイホームでは「広いバルコニーが欲しい」とか、

「玄関に広めの収納が欲しい」といった希望がありますが、

建売ですとそういった希望を満たしているものを探すのが

難しく感じます。

※たとえば「広いバルコニー」、素敵ですが・・

単に「素敵♪」なカタチに注目するのが、

まったくの素人です。

そのままで マイホーム建築をしてはいけない。

外付けではなく 家と一体の素敵なバルコニーの場合は、

雨漏れや通気をきちんと配慮した施工ができる

業者でないと、とんでもないことになります。

現実に いい加減な施工で ひどいことになっている

マイホームが いくつもあります。

生涯最大の買い物は、奥が深いんです。

勉強しないで 業者任せは、あり得ません。

間取りや デザインだけの雑誌をいくら読んでも

まったく 勉強にはなりません。

建築業者向けの雑誌を 2~3年 読んでみたい。

いい加減な業者には だまされなくなる。

ただ〇〇近郊の駅徒歩圏内だと土地が狭いし高い…

現在の生活圏から移動すれば条件に合う土地が見つかるかも

知れないのですが…考えが揺れているところです。

夫婦間での優先順位はマイホームですが

取得できるようになるのが3年後、生活設計に問題なく、

可能であればその前に第二子授かれれば、と考えております。

以上、よろしくお願い申し上げます。

メール添付で送りました。

※マイホーム建築は、生涯最大の買い物です。

そして、非常に 奥が深い。

それに見合う 勉強は必要だと思います。

※建築業者さん向けの月刊誌です。

マイホーム建築について、色々 勉強になります。

まったくの素人のままで 住宅建築してはいけない。

最低 2年間は 読んでみることをお奨めします。

間取りや外観や生活の雰囲気などの・・

上っ面だけの本を読んで夢見て、

ハウスメーカーにだまされるおバカさん

に、なってはいけない。

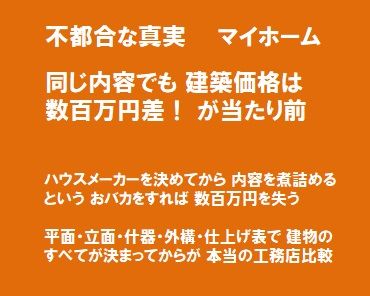

※いつも言っている通り、マイホームの内容が

まだ何も決まっていない内に

建築業者を決めてしまってはいけない。

( その瞬間に 数百万円を失うこともある )

また、工務店なら建築価格が安いとは限らない。

地元工務店どうしの「提案コンペ」でも、

( まったく同じ設計図書で見積もっても )

数百万円の価格差がつくことが多い。

そして、そのことに本人は気づかない。

( 比較検討していないのだから 当たり前 )

メールをいただきました。

2020.12.1

武田様

こんばんは。メール顧問会員のKです。

予定より早く診断書を仕上げていただき、

ありがとうございました!

真剣に考えてヒアリングシートを提出した分、

余計にドキドキしながらお待ちしておりました。

総評を拝見して、もっと余裕のある生活をしてもいい、

という言葉に涙ぐみました。

今まであった漠然とした不安はなんだったのだろう、と…

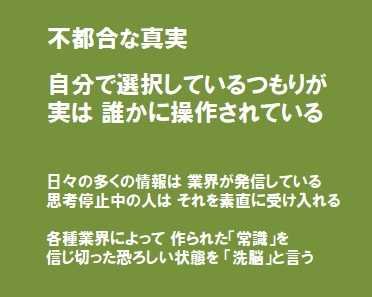

いかにマスコミや業界に作られた常識にとらわれていたのか…

しっかりと自分自身の頭で考えることが何より大切なのですね。

分かっていたつもりでしたが、

ネットの情報に踊らされていたと思います。

それに気づかせていただき、本当に感謝…この言葉しかありません。

まだ主人と一緒にじっくり見ることができていないのですが、

2人でしっかりと目を通し、理解を深めた上でまた

マイホーム等ご相談させていただきます。

何卒宜しくお願い申し上げます。

※一人でも多くの人が「自分も生活設計してみよう!」

と、一歩踏み出すことを願いつつ、当事務所が

これまで作成してきた資料を公開・掲載しています。

メール顧問会員Kさん(30代)の 年金を始めとする

生活設計資料を、掲載します。

読者の皆さんも、参考にして 自分たちのモノを

作成してみましょう。

キャッシュフロー表を持つ人と 持たない人、

精神的な部分も含めて、明らかな差が生じます。

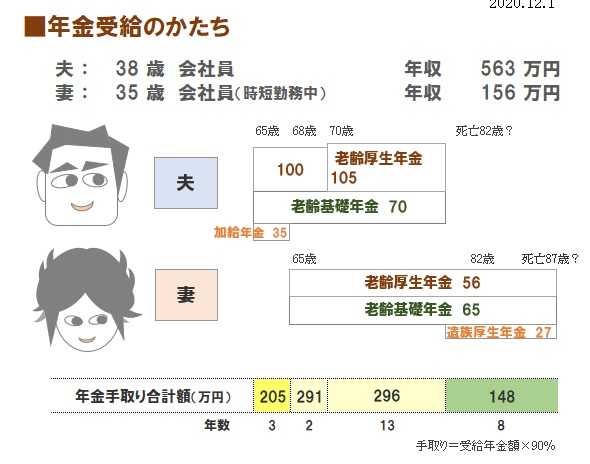

※年金の受取額を老後のキャッシュフロー表に載せます。

※Kさん夫妻の一生のキャッシュフローグラフです。

( 一年ごとの貯蓄残高の推移 )

※グラフの根拠になる キャッシュフロー表です。

( 左が現役、右が老後 )

※現役の拡大。 幼児がいる 3人家族です。

※老後の拡大。

※年金額の算出計算です。夫。

※妻。

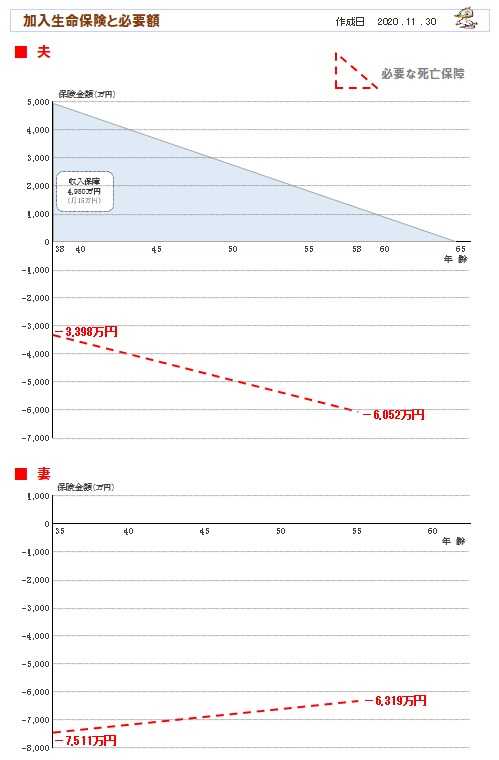

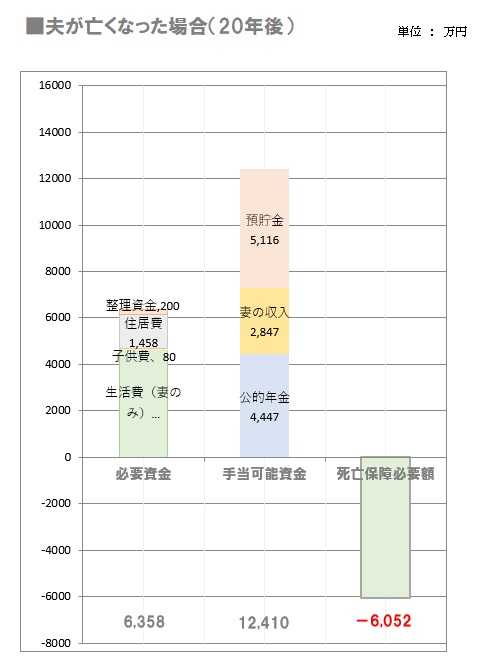

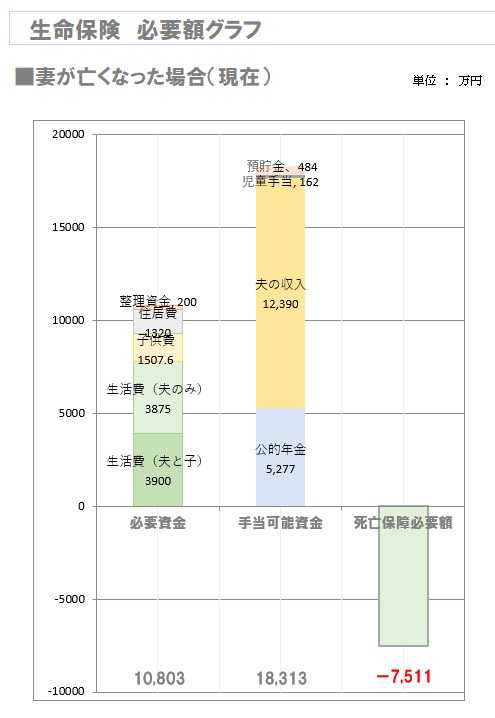

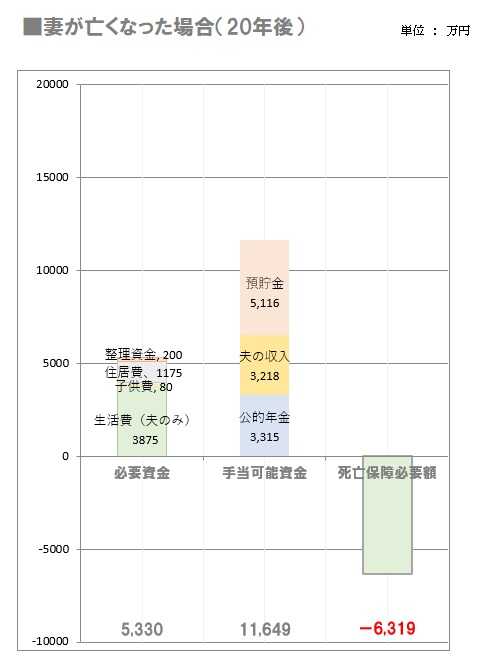

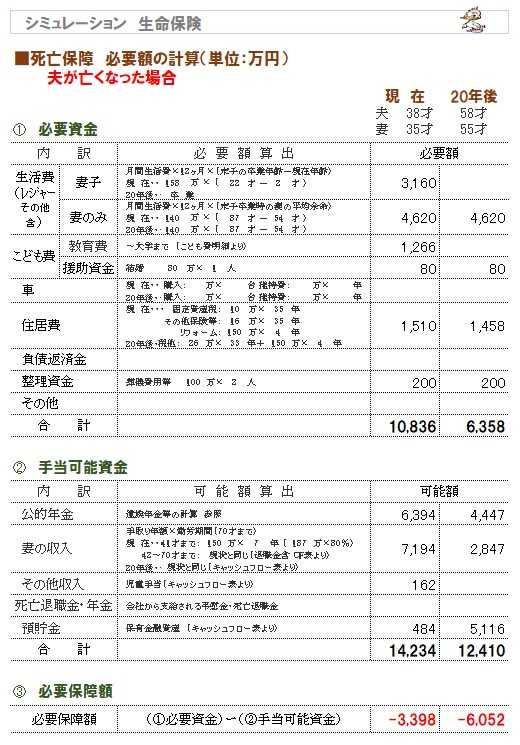

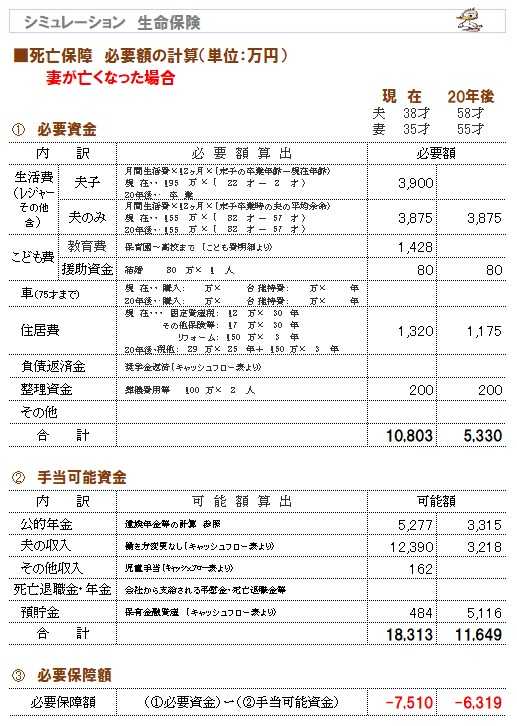

※生命保険の必要額の計算です。現時点の夫。

幼児がいても、死亡保障は不要です。

※子どもの教育費がかかる 20年後の夫。

教育費がかかる時期の子がいても、死亡保障は不要。

※同じく、現在の妻。 まるっきり 不要です。

※20年後の妻。

※計算根拠です。 夫。

※計算根拠です。 妻。

※加入生命保険と 必要額の推移(赤)です。

無駄にお金をたれ流しています。

メールをいただきました。

2020.11.9

武田様

お世話になっております、メール顧問会員のKです。

遅くなりましたがヒアリングシートを送付させていただきます。

必要書類は後日郵送させていただきます。

※郵送物が届いたら 作業着手します。

昨年3月まで私(妻)が育休中でしたので、

1年間の収入は予想額を記入しました。

また夫の退職金については、会社自体がまだ若く、

定年退職した社員が2名しかいないとのことで

大体の金額も全くわからないとのことでした。

死亡退職金につきましても、制度はあるが金額は非公開だそうです。

※おかしなことです。

社員のための福利制度ですから、

普通は非公開なんてあり得ません。

普通に公開していれば、対外的にも

福利厚生制度の充実度を発信できるわけですから・・

保険に関しては夫の収入保障保険以外は解約いたしました。

(ただ、収入保障にも特約を付けられたので、

無駄なのではないか?と不安があります…)

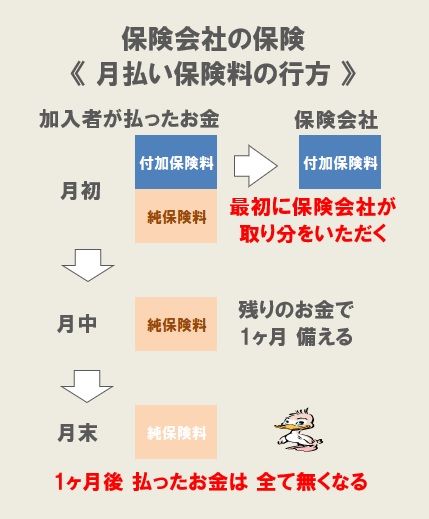

※「特約」は すべて、お金のたれ流しの元凶!

そのものです。

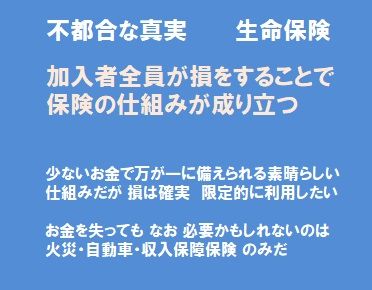

元々、保険加入は お金を失うこと!・・です。

死亡保障が必要なのであれば、

収入保障保険 本体のみで加入し、やむをえず、

しぶしぶ、最小限のお金をたれ流しましょう。

特約をつけて 割り増しで お金たれ流しをする人は、

保険屋さんにとって、おいしいお客様です。

※加入者は保険料を払って一定期間の保障を買い、

その期間が経過すれば 払ったお金は無くなります。

保険加入とは、その繰り返し・・のことです。

加入を継続してもらえば、保険会社は安定的に

継続して収入を得られます。

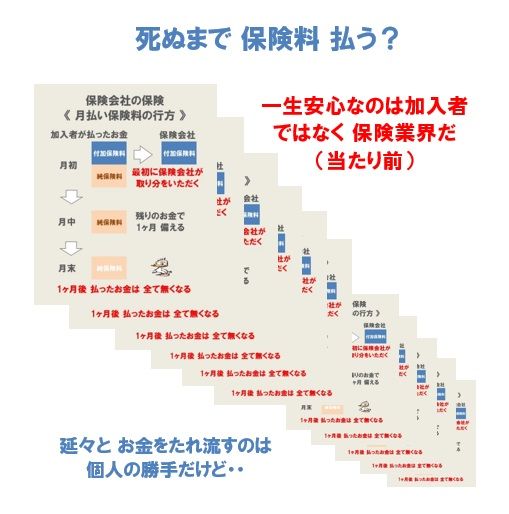

※死ぬまで保険料を払っていれば 安心・・と、

洗脳された加入者は 幸せに死んでいきます。

・・と、おバカな人生を送ってはいけない。

ヒアリングシートを作成する中で、

共働きなのに貯蓄ができていないことに真剣に向き合って

こなかったことに大変後悔しました。

※2馬力なのに、貯蓄が無いんだ・・。

貯蓄ができていないのは、ここ数年で3度引っ越しした

ことでまとまったお金がどんどん出て行った…

ということもありますが

今まで家計管理や、夫婦での話し合いをしっかりして

いなかったことが何よりの原因だと痛感いたしました。

※気づいて良かった・・。

今回、

不要な保険でお金を垂れ流していたことにも気づくことができ、

ヒアリングシートを記入するだけで

頭の中が整理されていくといいますか…

夫と真剣に家計について話すこともでき、とてもすっきりしました。

※良かった、良かった。

シミュレーションがどのようになるのか、

自分たちの望む未来にするにはどのようにすればいいのか、

今からとても楽しみです。

どうぞよろしくお願い致します。

※現状診断の結果、どのような人生になるのか?

でき上る キャッシュフロー表が楽しみです。

メールをいただきました。

2020.10.13

武田さま

お世話になります、

メール顧問会員の申し込みをしたKです。

先程顧問料の入金完了いたしました。

ご確認の程よろしくお願い致します。

※入金を確認しました。ありがとうございました。

さっそく、ヒアリングシートを送りました。

記入作業と資料準備、がんばってください。

これから一年間、よろしくお願いします。

すでに 医療保険等を解約しているようですが、

さらに、さらに、生命保険は整理整頓しましょう。

メールをいただきました。

2020.10.13

武田さま

9/24に一度

メール会員希望のメールを送らせていただきましたKです。

前回お送りした内容と重複する部分もありますが、

改めて申し込みさせていただきます。

〇相談内容

今後のライフプラン(マイホーム、保険、第二子、老後)に

ついて相談させていただきたいです。

夫婦と幼児の3人家族です。

同棲中からずっとお財布を別々にしており、

毎月の家計も曖昧なまま過ごしておりました。

マイホーム購入を検討したところ

夫の信用情報に異動がついておりローンが組めないことが

判明しました。

異動情報が取れる3年後までに家計を正常化しマイホームを

購入したいです。

〇〇か〇〇近郊で駅から徒歩圏内を希望しているので

(車を所持していません)建売住宅になるのかなと思っています。

注文住宅への憧れはありますが…

保険については、

結婚したら、子供が生まれたら加入するものだと思い込んで

いたところがあります。

私の医療保険、ガン保険、貯蓄タイプの生命保険は解約しました。

※素晴らしい♪

保険加入は お金を失うこと。

加入すれば 確実に損をします。

洗脳されたまま、

ダラダラとお金をたれ流してはいけない。

夫のガン保険、ドル建ての生命保険も解約予定ですが、

収入保障保険は入っていた方がいいのか、ご相談したいです。

※必要かどうか? きちんと検証してみましょう。

また私(妻)は第二子を希望していますが、

夫としては第二子が生まれることで生活が困窮するのであれば

いらない、とのことです。

それも併せてご相談させていただきたいです。

※はい、第2子もキャッシュフロー表に乗せてみて、

どんな人生になるか? 検証しましょう。

経済的に漠然とした不安があり、

旅行に行くにも、一体いくらお金を使っていいのか?わからず

「節約節約」と言ってしまい、夫をイラつかせてしまっています…

※はい、節約は、最後の最後の手段です。

確信を持って、胸を張って、お金が使える、

そんな状況を作りましょう。

お金は、使うためにあります。

以前無料のFPさんにライフプランを

ざっくりと作成してもらいましたが、不安を煽られ不快でした。

※無料相談のFPの仕事は、生活設計ではありません。

彼らの仕事は、保険を売ることです。

こちらのブログを拝見し、自分なりにキャッシュフロー表を作成

してみたら、気持ちが少し前向きになりました。

プロの方のお力を借りて更に詳細なキャッシュフロー表を作成し、

自信を持って節約、貯蓄、楽しく生活を送りたいと思っております。

※自信を持ったら、「節約」してはいけない。

節約とか貯蓄とか、むやみに言ってはいけない。

きちんと生活設計ができたら、

楽しく お金を使う生活をしましょう。

以上、よろしくお願い致します。

〇生活設計についての意識

・夫:

アパレル勤務の為、衣服代が毎月発生します。

幾らという制限は特に設けておりませんが、

年間おおよそ30万いかない程度。

酒タバコ等嗜好品には興味がないですが、

稀に付き合いの飲み会が月一回あるかないか。

コロナ禍で友人との集いも自粛している為交際費は今後も

ほぼ掛からないと思います。

勤務時の昼食は今迄800〜1000円程掛かっていましたが、

現在見直して大体500円程に抑えています。

貯金に関しては、アパレルの転売で多少は作れている為

今後も無理のない範囲で

確実に増やす方法にて運用し続けたいと考えています。

・妻:

私自身結婚前に退職、半年ほどして現在の職場で働き始めましたが

収入が減ったため、なんとなく、

夫の給料に口出しすることが後ろめたく感じていました。

生活費を給料口座とは別のところに入れてもらっており、

そこでやり繰りしていますが、昨年4月より復職してから

自分のカードでも買い物することも多くなり、

また明確に把握ができなくなりました。

これではいけないと、夫と話し合い、お互いの収入を把握、

予算振り分けしお互いに予算を意識するようにしています。

猫を1匹飼っておりペット可物件のため家賃が高め、

また夏、冬はエアコンをつけっぱなしにしているため、

光熱費も多少高めかと思います。

子供の進学は高校までは国公立、

大学は私立も選べるようにしてあげたいです。

〇住所: 略

〇家族構成

夫: 30代 会社員

妻: 30代 会社員

子: 幼児

以上、長くなりましたが何卒宜しくお願い申し上げます。

※顧問会員になるための 案内を送りました。

15万円もらうために 30万円払うが医療保険だ。

保険加入は お金を失うことだ。

15万円は 貯蓄で準備した方が 確実にいい。

保険以外に対応方法が無い場合だけ保険に

頼る・・ということにしないと、

人生を通じて 数百万円を失うことになる。

( おバカさんは 千万円単位になる )

※仕事を終えたら、気持ちよく 汗を流そう!

( 帰宅後 おいしくビールを飲むために♪ )

ウエイトトレイニング、ジョグ、ストレッチ。

※新型コロナ感染防止に マスクは必須!

シャワー時以外は 着用しています。

『 新年の挨拶はメールで 』 ご協力、お願いします。

《 当FP事務所の 勤務シフト 》

武田FP 自宅:10時~15時 事務所:15時~18時

佐々木FP 事務所:10時~15時

年内に やっちまうべ。・・っと。

〇 商品販売をしない。 〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて20年目の

ファイナンシャル・プランナー事務所。

《 顧問会員を希望する場合は 》

「顧問会員って何?」で内容を確認の上 ご連絡下さい。

電話:019‐629‐3115 メール:

fpst@axel.ocn.ne.jp

( メール顧問会員は 指定した月日のみ 受付けます )

-

子供4人だけど 住宅ローン6000万 GO!? 2025/12/01

-

頭金なしペアローン6500万を考えています 2025/11/27

-

6000万の家を買いたい 子供も2人欲しい♪ 2025/11/26

キーワードサーチ

フリーページ

事務所の紹介

FP業 私の思い

相談・支援・講演料金

FP業務経歴

顧問会員って何?

顧問会員 業務と手順

お断りする場合も・・

顧問会員の約束事

メール顧問会員

不動産購入 会員

生活設計 基本の基本

1 生命保険に入らない

2 借金をしない

3 資産運用を しない

4 住宅会社は 最後に

ギャラリー 現状診断と生活設計①

ギャラリー 現状診断と生活設計②

ギャラリー 現状診断とマイホーム取得①

ギャラリー 現状診断とマイホーム取得②

ギャラリー 現状診断とマイホーム取得③

ギャラリー 現状診断とマイホーム取得④

ギャラリー 現状診断とマイホーム取得⑤

マイホーム取得

マイホーム建築支援

実行支援例(写真)

ギャラリー マイホーム建築 提案コンペ事例集

ギャラリー 住宅建築見積書 実例①

ギャラリー 住宅建築見積書 実例②

頭金と諸費用:1 田舎で全額現金

頭金と諸費用:2 田舎で土地代現金

頭金と諸費用:3 田舎でフルローン

頭金と諸費用:4 より田舎で全額現金

頭金と諸費用:5 より田舎で土地代現金

頭金と諸費用:6 より田舎でフルローン

頭金と諸費用:7 より都会で全額現金

頭金と諸費用:8 より都会で土地代現金

頭金と諸費用:9 より都会でフルローン

頭金と諸費用:10 都会で全額現金

頭金と諸費用:11 都会で土地代現金

頭金と諸費用:12 都会でフルローン

頭金とコスト:住宅ローン利息

頭金とコスト:諸費用とローン利息合計と さらに

ギャラリー 自分で年金計算して生活設計

夫会社員 妻自営業

妻はほとんど専業主婦

夫も妻も会社員

夫会社員 妻専業主婦

夫会社員 妻パート

夫会社員 妻パート

夫婦会社員(年収300・200万円) 夫5歳上

夫婦会社員(年収300・200万円) 同年齢

夫婦会社員(年収300・200万円) 妻5歳上

夫婦会社員(年収300・200万円) 夫10歳上

夫婦会社員(年収300・200万円) 妻10歳上

夫婦会社員(年収300・200万円) 夫15歳上

夫婦会社員(年収500・500万円) 夫5歳上

夫婦会社員(年収500・500万円) 同年齢

夫婦会社員(年収500・500万円) 妻5歳上

夫婦会社員(年収500・500万円) 夫10歳上

夫婦会社員(年収500・500万円) 妻10歳上

夫婦会社員(年収500・500万円) 夫15歳上

夫会社員(500万円)妻パート 夫5歳上

夫会社員(500万円)妻パート 同年齢

夫会社員(500万円)妻パート 妻5歳上

夫会社員(500万円)妻パート 夫10歳上

夫会社員(500万円)妻パート 妻10歳上

夫会社員(500万円)妻パート 夫15歳上

夫婦会社員(年収700・600万円) 夫5歳上

夫婦会社員(年収700・600万円) 同年齢

夫婦会社員(年収700・600万円) 妻5歳上

夫婦会社員(年収700・600万円) 夫10歳上

夫婦会社員(年収700・600万円) 妻10歳上

夫婦会社員(年収700・600万円) 夫15歳上

夫婦会社員(年収700・300万円) 夫5歳上

夫婦会社員(年収700・300万円) 同年齢

夫婦会社員(年収700・300万円) 妻5歳上

夫婦会社員(年収700・300万円) 夫10歳上

夫婦会社員(年収700・300万円) 妻10歳上

夫婦会社員(年収700・300万円) 夫15歳上

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 同年齢

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 夫10歳上

夫会社員(700万円)妻パート 妻10歳上

夫会社員(700万円)妻パート 夫15歳上

夫会社員(1200万)妻専業主婦 夫5歳上

夫会社員(1200万)妻専業主婦 同年齢

夫会社員(1200万)妻専業主婦 妻5歳上

夫会社員(1200万)妻専業主婦 夫10歳上

夫会社員(1200万)妻専業主婦 妻10歳上

夫婦会社員(年収1200・500万) 夫5歳上

夫婦会社員(年収1200・500万) 同年齢

夫婦会社員(年収1200・500万) 妻5歳上

夫婦会社員(年収1200・500万) 夫10歳上

夫婦会社員(年収1200・500万) 妻10歳上

夫婦会社員(年収1200・500万) 夫15歳上

夫婦自営業 夫年上

夫婦自営業 妻年上

夫自営業(元会社員10年)妻会社員 夫5歳上

夫自営業(元会社員10年)妻会社員 同年齢

夫自営業(元会社員10年)妻会社員 妻5歳上

夫自営業(元会社員10年)妻会社員 夫10歳上

夫自営業(元会社員10年)妻会社員 妻10歳上

夫自営業(元会社員10年)妻会社員 夫15歳上

夫自営業(元会社員10年)妻パート 夫5歳上

夫自営業(元会社員10年)妻パート 同年齢

夫自営業(元会社員10年)妻パート 妻5歳上

夫自営業(元会社員10年)妻パート 夫10歳上

夫自営業(元会社員10年)妻パート 妻10歳上

夫自営業(元会社員10年)妻パート 夫15歳上

夫自営業(元会社員20年)妻会社員 夫5歳上

夫自営業(元会社員20年)妻会社員 同年齢

夫自営業(元会社員20年)妻会社員 妻5歳上

夫自営業(元会社員20年)妻会社員 夫10歳上

夫自営業(元会社員20年)妻会社員 妻10歳上

夫自営業(元会社員20年)妻会社員 夫15歳上

夫自営業(元会社員20年)妻パート 夫5歳上

夫自営業(元会社員20年)妻パート 同年齢

夫自営業(元会社員20年)妻パート 妻5歳上

夫自営業(元会社員20年)妻パート 夫10歳上

夫自営業(元会社員20年)妻パート 妻10歳上

夫自営業(元会社員20年)妻パート 夫15歳上

ギャラリー 賃貸の人生 持ち家の人生

30代 4人 2019年9月

30代 4人 2021年3月

30代 3人 2020年12

30代 4人 2020月11

40代 3人 2020年5月

50代 独身 2020月3

30代 5人 2020年4月

30代 4人 2020年1月

30代 4人 2019年10

40代 3人 2019年9月

30代 4人 2019年1月

30代 4人 2019年10

30代 5人 2020年2月

30代 5人 2019年6月

40代 3人 2019年10

50代 6人 2020年4月

30代 5人 2019年1月

30代 4人 2018年8月

30代 5人 2019年3月

30代 4人 2018年7月

40代 4人 2018年3月

30代 5人 2019年6月

30代 5人 2018年10

30代 4人 2018年2月

30代 4人 2018年3月

40代 5人 2017年4月

30代 3人 2016年4月

40代 3人 2016年5月

30代 4人 2016年12

30代 4人 2017年1月

30代 4人 2017年4月

30代 4人 2017年5月

30代 4人 2018年3月

30代 4人 2016年12

40代 3人 2017年6月

30代 4人 2016年5月

30代 4人 2017年3月

40代 5人 2017年11

30代 4人 2017年11

30代 4人 2016年3月

30代 4人 2017年1月

30代 4人 2017年8月

30代 4人 2016年6月

30代 4人2017年4月

40代 4人 2016年11

40代 4人 2017年1月

30代 4人 2021年5月

30代 5人 2021年8月

30代 4人 2021年6月

30代 4人 2021年12

30代 4人 2022年5月

40代 4人 2022年5月

40代 4人 2022年6月

40代 4人 2022年6月

40代 4人 2023年4月

50代 3人 2023年8月

ギャラリー 教育費 死亡保障必要額

子供3人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2020年

子供3人30代 2020年

子供2人40代 2020年

子供1人30代 2020年

子供1人30代 2020年

子供1人40代 2020年

子供1人50代 2020年

子供2人30代 2020年

子供1人40代 2020年

子供3人30代 2020年

子供1人30代 2020年

子供2人40代 2020年

子供2人30代 2019年

子供2人30代 2019年

子供1人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供1人40代 2019年

子供1人30代 2019年

子供1人40代 2019年

子供3人30代 2019年

子供3人30代 2019年

子供2人30代 2019年

子供2人30代 2018年

子供2人40代 2018年

子供1人30代 2018年

子供1人30代 2018年

子供3人40代 2018年

子供2人30代 2018年

子供1人30代 2018年

子供2人30代 2018年

子供2人40代 2018年

子供1人40代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供3人30代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供2人30代 2018年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人40代 2017年

子供3人20代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人40代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供2人40代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供1人50代 2017年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人20代 2016年

子供1人20代 2016年

子供1人30代 2016年

子供2人40代 2016年

子供2人30代 2016年

子供3人40代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供1人40代 2016年

子供3人40代 2016年

子供1人20代 2016年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供3人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供4人30代 2016年

子供2人40代 2022年

子供1人30代 2022年

子供2人30代 2022年

子供2人40代 2022年

子供2人40代 2022年

子供3人30代 2022年

子供2人30代 2022年

子供2人40代 2023年

子供1人40代 2023年

子供2人40代 2023年

子供1人50代 2023年

ギャラリー 生命保険は必要? 住宅取得の前後

M家 40代:4人家族

K家 30代:4人家族

A家 30代:4人家族

T家 30代:5人家族

S家 30代:4人家族

A家 30代:4人家族

K家 30代:3人家族

H家 30代:4人家族

U家 40代:3人家族

K家 30代:5人家族

K家 30代:4人家族

K家 40代:3人家族

A家 30代:5人家族

M家 50代:6人家族

M家 40代:5人家族

S家 30代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:5人家族

R家 40代:4人家族

U家 40代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:4人家族

I家 40代:4人家族

O家 30代:4人家族

O家 30代:4人家族

K家 30代:4人家族

N家 30代:4人家族

Y家 40代:4人家族

M家 40代:4人家族

I家 40代:3人家族

S家 30代:4人家族

K家 40代:3人家族

M家 40代:4人家族

K家 50代:3人家族

ギャラリー 生命保険加入表で確認 失うお金

H家:183万円の得

K家:481万円の損

T家:458万円の損

I家:1023万円の損

T家:457万円の得

H家:1871万円の損

H家:225万円の損

K家:203万円の損

H家:1429万円の損

I家:689万円の損

K家:819万円の得

M家:490万円の損

M家:10万円の損

K家:432万円の損

K家:214万円の損

S家:219万円の得

N家:529万円の損

A家:690万円の損

M家:201万円の損

K家:390万円の損

R家:64万円の損

H家:191万円の損

H家:501万円の損

S家:344万円の損

I家:500万円の損

U家:839万円の得

M家:389万円の得

Y家:1913万円の損

K家:1125万円の損

O家:430万円の得

Y家:49万円の得

S家:95万円の得

S家:58万円の損

I家:110万円の損

M家:371万円の得

T家:732万円の損

A家:85万円の得

S家:1557万円の損

M家:366万円の損

M家:192万円の損

U家:648万円の損

H家:324万円の損

K家:406万円の損

ギャラリー 自分で年金計算して生活設計

夫も妻も会社員

夫公務員 妻主婦

夫会社員 妻主婦

会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻自営業

夫公務員 妻パート

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫も妻も公務員

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻公務員

夫公務員 妻主婦

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻自営業

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫公務員 妻主婦

夫会社員 妻自営業

夫会社員 妻公務員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫自営業 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も公務員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫公務員 妻会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も公務員

夫自営業 妻主婦

夫も妻も公務員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻自営業

夫自営業 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻公務員

夫会社員 妻主婦