PR

カレンダー

※生命保険は 数十年で、

マイホーム建築は 一瞬で、

500~1000万円をたれ流します。

自分の頭で考える生活設計。

〇メール顧問会員のHさん(30代)

(相談:ライフプランニング)

2020.3.17 メール顧問会員 申し込み。

2020.3.19 メール顧問会員(顧問料入金) 。 2020.5.11 現状診断。

2020.9.1 生活設計(マイホーム取得)。

メールをいただきました。

2021.1.10

※今回いただいたメールの 2つの大きな論点の

もう一つについて、コメントしたいと思います。

( 略 )

さて、現状報告なのですが、

やはり夢だった設計士さんと家を建てたいと思い、

(武田先生はめっちゃくちゃ反対されると

思うのですが…。複数の工務店から見積もり

を取っていただける設計事務所さんです!)

現在プラン作成中です。

※これが、論点①・・です。

「設計事務所に依頼して マイホーム建築」

私・・武田FPがメチャクチャ反対する!

と、思われていたようですが、

いいえ、今回のケースは まったくOKです。

どんどん、楽しく 進めましょう♪

なぜ OKなのか?

複数工務店を きちんと比較してくれる

設計士さん・・ということなので、OKです。

マイホーム建築は、生涯最大の買い物です。

だれにとっても 生涯最大の買い物です。

なのに、なぜか 大部分の人が、きちんと

比較検討することなく、買ってしまっています。

マイホーム建築価格は、同じ内容の建物でも

1棟当たり 数百万円の価格差がつくものです。

( 時には 1千万円以上の価格差! )

この現実を知らない おバカさんが多すぎる。

間取りやデザインが気に入って熱くなり、

当初から建築業者を決めてしまい、

契約してから 間取り打ち合わせ・・なんて

建築業者のペースで事を進めてしまいます。

そして、数百万円も損をしても 気付きません。

( 比較検討しないのだから 当たり前 )

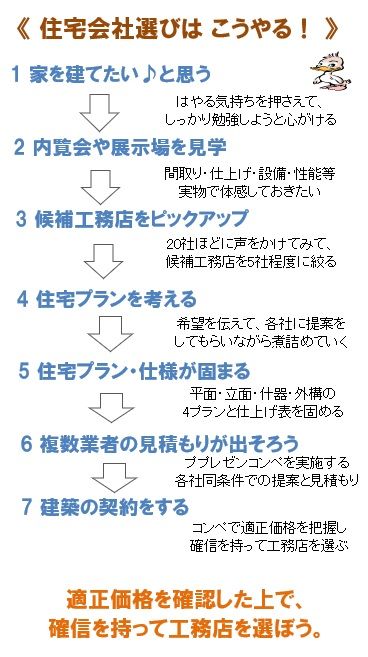

だから、すべての内容を決めてから

複数の工務店の提案を受けて 十分に比較検討

する必要があります。

ところが、この作業を 全くの素人が自分で

行なうのは かなりハードルが高い

・・ということになり、

人によっては 今回のHさんのように

設計事務所に依頼することになります。

その費用は いくらぐらいでしょうか?

( Hさんに 教えてほしかった・・ )

一般的には、建築費の10~15% です。

建築請負契約額が 仮に 3000万円であれば、

300~450万円!・・です。

1棟のお手伝いには これくらい もらわないと

・・という 妥当な金額だとは 思いますが、

払う方にしたら、かなりの大金ですよね。

これだけの大金を払っても 依頼することに

私が反対しない理由は・・

『複数工務店を比較検討してくれる』

という、この一点があるからです。

その結果、各社に数百万円の価格差があることを

目の当たりにしたHさんは、

複数の見積から 適正価格を把握した上で、

確信を持って 一社を選ぶことになります。

設計事務所に払う 3~4百万円は、

それなりの価値に対する報酬として、

納得して払うことになると思います。

・・が、

そうではない設計事務所の場合は どうでしょう?

複数業者の比較検討をしてくれない事務所は?

その場合には、どういうことになるかというと、

複数業者の比較が無いので、

その設計事務所が懇意にしている工務店に

そのまま受注させることになります。

つまり、その工務店の「言い値」で建築する

ことになります。

他社競合が無い建築業者は 自分がもらいたい

金額で建築することができます。

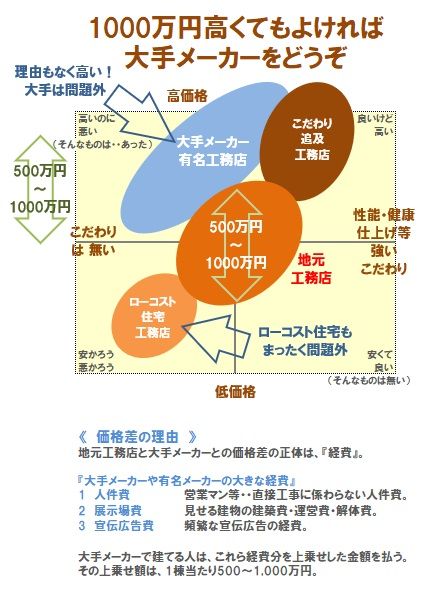

地元工務店なら安い・・とは限りません。

当事務所ではいつも、地元工務店どうしで

「提案コンペ」を実施していますが、

数百万円の価格差は当たり前で、

時々 1千万円谷の価格差も発生しています。

複数工務店の比較検討が無い場合、

どのようなことになるかというと・・

たとえば、その工務店が500万円高ければ、

適正価格 3000万円の建物が 3500万円に、

設計事務所報酬が 300~450万円だったのが、

350~525万円に なってしまいます。

まったく 競争が無い状況下では

適正な価格や報酬よりも 550~575万円も

高い買い物になってしまいます。

生活設計的には、好ましくありません。

生命保険では 数十年で 、

マイホーム建築では 一瞬で、

500万円をたれ流します。

どんなに素敵なデザインの家を造るとしても、

複数業者の比較検討をしてくれない設計士に

依頼してはいけない。

生活設計的に、好ましくありません。

メールをいただきました。

2021.1.10

※今回いただいたメールには、

大きな論点が2つあるので、記事は

2回に分けてコメントしたいと思います。

エフピー・ステーション 武田さま 佐々木さま

お世話になっております、Hです。

遅くなりましたが、あけましておめでとうございます。

昨年は現状診断、住宅取得シミュレーション、

家計改善、土地契約と大変お世話になりました。

マイホームを建てるということに道筋をつくって

いただきました。

ありがとうございます。

さて、現状報告なのですが、

やはり夢だった設計士さんと家を建てたいと思い、

(武田先生はめっちゃくちゃ反対されると

思うのですが…。複数の工務店から見積もり

を取っていただける設計事務所さんです!)

現在プラン作成中です。

※これが、論点①・・です。

「設計事務所に依頼して マイホーム建築」

大きな論点なので、別の記事でコメントします。

来月土地決済を控え、先月から

新生銀行の住宅ローン審査の準備をしていたのですが、

建築工事請負契約書がいるとありましたので、

電話で問い合わせたところ、「必ずいる」とのお返事。

この契約書がないと審査を受けられないようなのです。

※これが、もう一つの・・論点②です。

今回の記事では、こちらを取り上げます。

住宅ローン審査申し込みで必要な書類は、

金融機関によって異なりますが、

普通に考えて おかしな要求をしてくる

金融機関が、実は 普通に よくあります。

工務店が決まるのは数ヶ月先のことですし、

新生銀行は建売専門?

工務店を最初から決めていた人専門の住宅ローン??と、

すっかり意気消沈し、

その暗い我が家のまま年を越してしまいました…。

※銀行の要求は、普通に考えれば おかしな事です。

建築業者との契約は、工事内容も確定、

工事金額も確定、その資金準備も確定、

すべてが整って初めて、行なわれるものです。

工事金額を払うことができるかどうか分からない

( 住宅ローンを借りられるか 分からない )

のに、工事請負契約ができるわけがありません。

・・というような お話を、

顧問会員の建築実行支援で 金融機関に同行して

したこともあります。

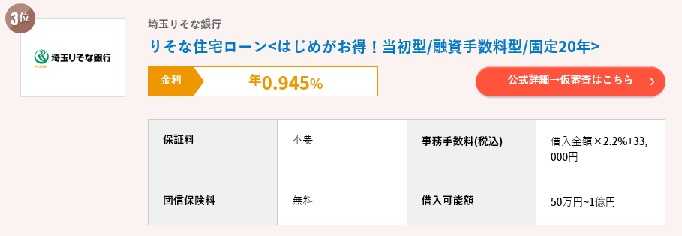

20年固定の第2希望のりそな銀行も同様のお返事でした。

※自行は 100% ノーリスクで行くということです。

ソニー銀行は提携のつなぎ融資先に同時に相談・申し込み

をするのであれば、建築確認申請書等は後ほど送付でよい、

※提携金融機関にリスクを背負わせれば、

自行は ノーリスクで 安心です。

みずほ銀行は設計士作成の概算見積もりでよいとのことで、

銀行によって違うのだな…と驚いています。

※はい、それぞれ 民間企業です。

それぞれの考え方があって、対応しています。

固定20年以上のものから、

なんとかつなぎ融資含め総支払額が低いものを割り出し、

納得して住宅ローンを選びたいと思います。

マイホームを手にする為、がんばります!!

また進展があれば現状報告いたしますね。

いつもありがとうございます。

※まったくの素人が 金融機関と折衝するのは、

まず まったく無理で、

言われる範囲で行動するしかありませんが、

味方に「業界人」がいる場合は

色々 やりようがあったりするものです。

今回のHさんのように 設計事務所が味方なら、

手助けしてもらえそうです。

見積書の作成なんて 簡単なことだし、

懇意にしている建築業者がいるのであれば、

なんのことはない 請負契約書だって

「ちょっと 協力して♪」

ということで、作ってもらうこだってできます。

ちゃんと 社判を押した正式なモノを・・です。

私も、顧問会員の建築支援の際には、

いつも「提案コンペ」に参加している建築業者

の内の1社に、

「見積書、お願いできない?」

「請負契約書、お願いしていい?」

なんてことは、やっていました。

もちろん まだまだ、プランも金額も固まって

いない段階での お話です。

まあ・・言ってしまえば、

この業界は何でもありが当たり前の酷い世界で、

昔は 所得照明なんかも 作詞作曲したものを

提出して、受け取る側も 同じ穴のムジナで・・

なんていうことが 普通にありました。

金融機関側にしてみれば、形式さえ整っていれば、

当然に 審査の対象になります。

そうなるように、工夫すればいいだけです。

その設計士さんが、どのような知恵が出せる人か?

設計業務以外でも 頼りになる人ならいいですが。

また、建築請負でも、不動産売買でも、

契約書には 「ローン条項」というものがあります。

契約して 銀行にローンを申し込んだけど、

融資が不可!・・と言うことになった場合は、

その契約は 無かったことになります・・という

約束が、「ローン条項」です。

なので、契約してしまったけど お金が払えない、

という事態になることはないので、心配なく。

だから安心して契約して♪

というセールストークをする業者もいますが、

それとこれとは別問題、契約は 本当に慎重に・・。

メールをいただきました。

2020.11.24

エフピー・ステーション 武田さま 佐々木さま

お世話になっております。Hです。

マイホーム取得シミュレーション受け取りました。

ありがとうございます!

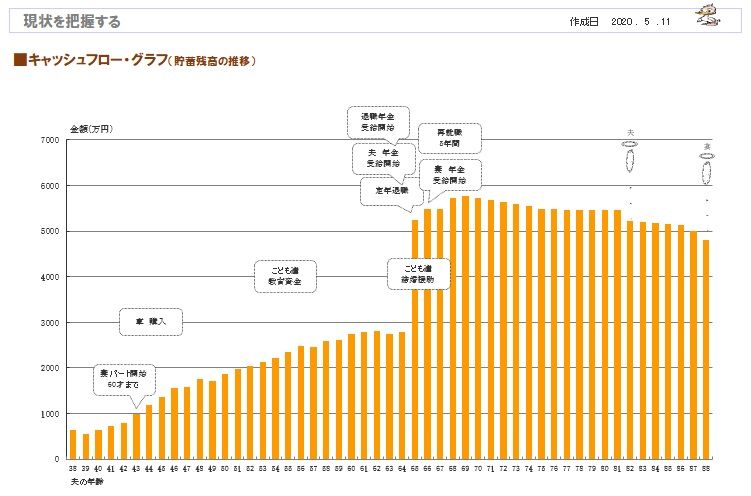

キャッシュフロー・グラフを見て、

なんとかやっていけそうなことに安堵いたしました。

私もしっかり働かねばと身の引き締まる思いです。

記事にしていただいた金利プランですが、

20年固定は視野に入れていませんでしたので

(地元銀行は金利2.0%だったので…) 調べてみました。

※H家のキャッシュフローグラフです。

( 1年ごとの貯蓄残高の推移 )

マイホーム取得後、定年退職までは・・

ほぼ カツカツの人生になるので、

住宅ローンは 長期固定金利を選択せざるを

得ません。

Hさんは 全期間固定のフラット35で考えて

いましたが、

20年固定・・という選択肢も考えてみましょう

・・と、お伝えしていました。

キャッシュフロー表を作っているから、

このようなことを 根拠を持って考え、検討する

ことができてしまいます。

読者の皆さんも、自分のキャッシュフロー表を

作っておきましょう♪

確かに、フラット35より金利が安く、団信無料、

事務手数料も定額の銀行があり(新生銀行です)

かなり良いなという印象です。

20年後は、

退職金でローン完済できる定年まで数年ですし、

生活費をもう少し抑えたりすることで、

金利が上昇したとしても対応できる気がします。

支店が地方にないので、来店する必要があるときは

移動が大変ですが…でもメリットの方が大きいですね。

事前審査を申し込んでみて、もう少し比較検討したいと思います。

また何かありましたら質問させていただきます!

いつもありがとうございます!

※住宅ローンを選ぶために 注目する要素は、

金利だけではなく、融資手数料、保証料、

団信保険料、繰上返済手数料、‥等々の

諸費用があります。

もちろん、最も大きな要素は「金利」ですので、

最も注目したいところです。

ある 比較サイトでの情報は 以下です。

※今や、保証料は不要、団信保険料は無料、

というケースが一般的になっています。

また、融資事務手数料は融資額の2.2%がまた

一般的になっていますが、

3000万円であれば 約20万円ですので、

けっこうな金額になります。

これが 新生銀行の場合は、55,000円~

となっていて、かなり魅力的に見えますますが、

きちんと確認したい。

また、繰上返済手数料についても、

しっかり確認しておきたいところです。

メールをいただきました。

2020.11.16

エフピー・ステーション 武田さま 佐々木さま

お世話になっております。

2ヶ月ご無沙汰しておりました。

土地を一所懸命探しておりましたが、この度なんとか

よい土地にめぐりあい、今週契約をすることになりました!

希望の坪数より少し広めですが、御値下げしていただき、

前回シミュレーションしていただいた金額より

少し低めに抑えることができました。

つきましては、

再度住宅取得シミュレーションをお願いしたいです。

※了解しました。

今・・現状診断作業中の ![]() さん、

さん、

その次に並んでいる ![]() さん・・の次に、さんの シミュレーションの資料作成

さん・・の次に、さんの シミュレーションの資料作成

に入ります。

また、住宅ローンですが、

武田先生の過去の記事や他の方の記事を読み漁り、

全期間固定のフラット35(ARUHI)事前審査済みです 。

※だれかの意見や見解を参考にする場合は、

ぜひ、その情報発信時期を確認してください。

人の意見や考え方というものは、

時の経過と共に変化するのが 自然なことです。

経験を積み重ねることや 周囲の影響を

受けること等で、自然に人は変化や進化をします。

私自身の情報発信の内容も、たとえば

10年前と現在とでは 全く異なったりしています。

何を言いたいかというと・・

私は過去に 住宅ローンは全期間固定でなきゃ

だめだ、生活設計が成り立たない、

・・なんて 言っていましたけど、

今では 全期間固定金利は お勧めしていません。

なぜか?

大部分の人は、35年で借りても 15~18年で

完済してしまうケースが多いので、

より低金利の 固定金利期間10年で借りることを

お勧めするケースが多くなっています。

もちろん、人によります。

繰り上げ返済が難しい人には勧められません。

前回対策を練っていただき、

年間生活費18.5万円を削減することにしましたが、

夫の退職まで繰り上げ返済は無理なので

全期間固定にする、リスクを取らないという考えです。

※Hさんの場合は、元々 教育費がかかる時期の

キャッシュフローが ちょっと危うい感じなので、

積極的な繰り上げ返済が難しいです。

老後はまったく問題ないのに、現役中の

教育費がかかる時期が危うい状態です。

地元の銀行にも相談に行くと、

全期間固定がないことに驚きました。

(あることはあるが、ものすごく金利が高く、

パンフレットにも掲載されていない)

※全期間固定・・ということは、

金利変動リスクを銀行が負うということです。

ある程度の高さの金利設定をしないと

35年とかの長期のリスク管理はできません。

ひるがえって、変動金利・・ということは、

金利変動リスクを借主が負うということです。

変動要因リスクを背負うということで、

生活設計的には 変動金利ローンはあり得ません。

そして、ほとんどの方が選ばれているという、

銀行員おすすめの特約固定2年の金利の安さに、

※固定期間が2年とか3年とかは、

変動金利ローンと ほとんど変わりません。

リスクの固まりです。

借主に大部分のリスクを負わせるのだから、

銀行にしたら 低金利で大丈夫です。

( 2年を何とか乗り切ればいいのだから )

なお、「ほとんどの方が選ばれている」

・・は、銀行員の営業トークです。

一瞬、本当に全期間固定でよいのだろうか…と

グラグラしてしまいました。(苦笑)

過去何度も記事にされていると思いますが、もしよかったら、

現在の武田先生の金利プランに対する考えをお聞かせ

願いますでしょうか?

どうぞ宜しくお願い致します。

※前回のマイホーム取得シミュレーションでは、

以下のような人生になりました。

※定年退職前の現役時代は、カツカツの人生?

作成する新たなシミュレーションでは、

一定の改善が見られるとは思いますが、

基本的に大きな流れは同様であることが想像

されます。

なので、住宅ローンの選択は、

20年固定か 全期間固定か・・ということに

なると思います。

金利その他の条件を比較して選ぶ・・という

ことになります。

10年固定や20年固定で返済していて、

その固定金利期間が経過して

変動金利になった時は どうするの?

・・という不安があるかおしれませんが、

それぞれの固定金利期間が経過した後は、

融資残高は かなり減った状態になっているので、

その後の金利上昇があったとしても、

大きな被害を被ることはありません。

金融機関の主戦場は「10年固定」なので、

調べてみても 「20年固定」ローンには

各行とも ほとんど 力を入れていなくて

魅力的なものはない・・かもしれません。

その場合は、「全期間固定」でいいかもしれません。

このように 根拠を持って 住宅ローンを考える

ことができるのも、生活設計をしているからです。

キャッシュフロー表を作っているからです。

作成されたキャッシュフローグラフから、

住宅ローンの固定金利期間の選択ができてしまいます。

読者の皆さんも、きちんと生活設計しましょう。

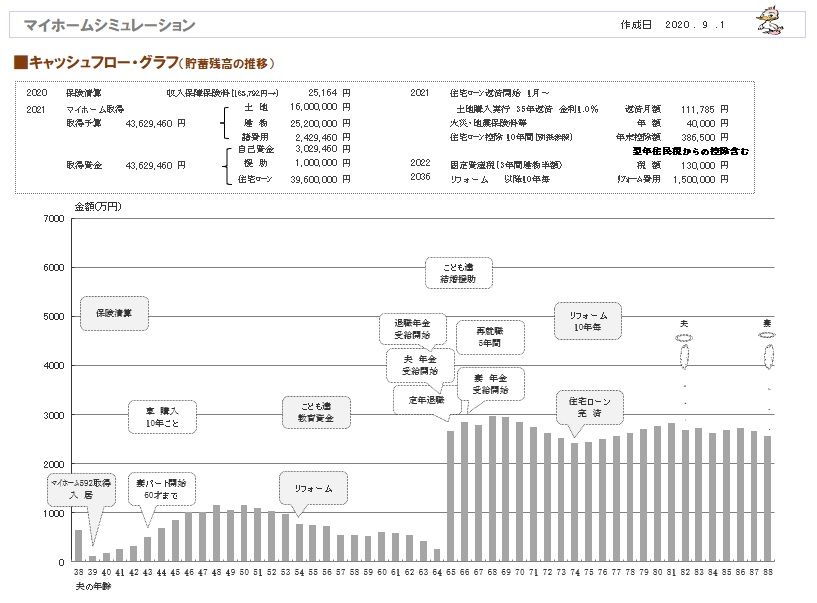

マイホーム取得シミュレーション

2020.9.1

※現役中の生活が危うくなることが判明しました。

一生・・賃貸の場合は、こんな人生になります。

まあ、安心な生涯です。

※で、マイホーム取得をすると、このような

人生になります。

※老後はだいじょうぶそうですが、なんとも

現役中が危なっかしく見えます。

このままで マイホーム取得に突っ走るのは、

危険な感じがします。

現状診断(生涯賃貸)時点のキャッシュフロー

に比べて、貯蓄残高が全体で2000万円ほど

少なくなっていますが、

家計改善で この2000万円を丸ごと挽回するのは

無理があるので、考え方を変えて・・

現役最後の最大のピンチの時点での貯蓄残高は

266万円ですが、これに500万円上乗せした

766万円であれば、何とか安心できるのでは・

・・ということで、

500万円の家計改善を目指すことを推奨しました。

メールをいただきました。

2020.9.7

エフピー・ステーション 武田さま 佐々木さま

お世話になっております。

この度は

家計改善の提案をして頂き本当にありがとうございます!

500万円の捻出ということで、

これならなんとかなるかもと希望の光が見えました。

※はい、現実的な目標に向かって努力を

しましょう。

家のサイズダウン…は今のところ考えられないので、

64歳までの27年間と考えると

年間18.5万円削減すれば良いという認識で大丈夫でしょうか?

※はい、そういうことです。

基本生活費が高めとのことで、

自分では切り詰めているつもりだったので驚きました。

※20万円弱・・という夫婦が多いです。

( 年収が多い夫婦は 全く違いますが )

そこでキャッシュフロー表の数字の基となった

去年の家計簿をもう一度じっくりと見返して、

どこの項目が高めなのかをチェックしています。

(今のところ水道光熱費が一般よりかなり高めという

ことがわかりました。

最近30年物のエアコンを新品にしてもらい、

電気会社も替えたところ

8月の電気代が前年比マイナス¥17,500でした。

その他にも削減できる項目がありそうです。 )

もう少し対策を練ってみます。

※がんばって みましょう。

また、今後土地を買う際には

再度マイホーム取得シミュレーションをお願いしても

大丈夫でしょうか。

※もちろん、OKです。

できるだけお手頃な土地がみつかればよいのですが…。

がんばります!

※土地金額で 2~3百万円 安くなれば、

かなり助かりますね。

いつもありがとうございます。

どうぞ宜しくお願いいたします。

※ 《 参考 》

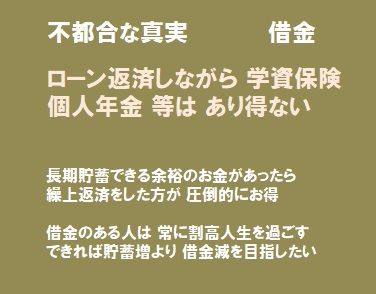

このように 老後は安泰だけど、現役中が

危なっかしいケースで よく見受けられる原因に、

貯蓄性の保険

があります。

個人年金や終身保険その他で積み立てをしながら

住宅ローン返済をしている「おバカさん」に

このような 困った問題が発生しがちです。

貯蓄性保険の大部分の現実は、

「老後へ 老後へと お金を送る作業」です。

そうすることで 何が起きるかというと、

老後がリッチになる反動で 現役がプアになる、

今回のHさんの住宅取得後のグラフのように

なるケースが多いです。

住宅ローン返済しながら、

貯蓄性保険をやっていてはいけない。

保険で得られる収益よりも、

住宅ローンで失う利息負担のお金の方が大きい。

( 当たり前 )

損をしても 解約した方が、生活設計上は いい。

そもそも 最初から 貯蓄性保険を やってはいけない。

( 当たり前 )

Hさんの名誉のためにお話ししておきますが、

Hさん夫妻は 貯蓄性保険は やっていません。

『 貯蓄利息 < 借金利息! 』

・・です。

たとえば、2500万円を貯蓄して得られる利息は、

2500万円の借金をして失う利息より小さい!

・・ということです。

※大きな借金をしながら、

長期貯蓄や払い済みをしてはいけない。

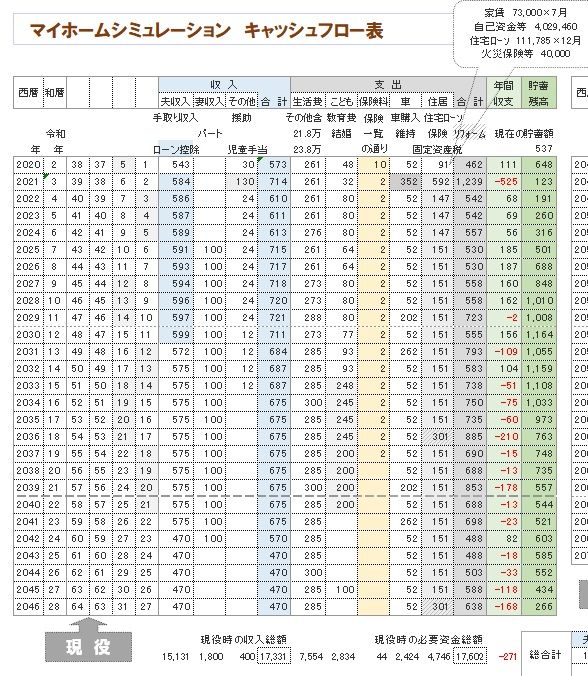

マイホーム取得シミュレーション

2020.9.1

※Hさん夫妻のマイホーム取得後の人生は、

以下のようになります。

キャッシュフローグラフ。

( 1年ごとの貯蓄残高の推移 )

※老後は問題ありませんが、現役中が ちょっと

危うい感じに見えます。

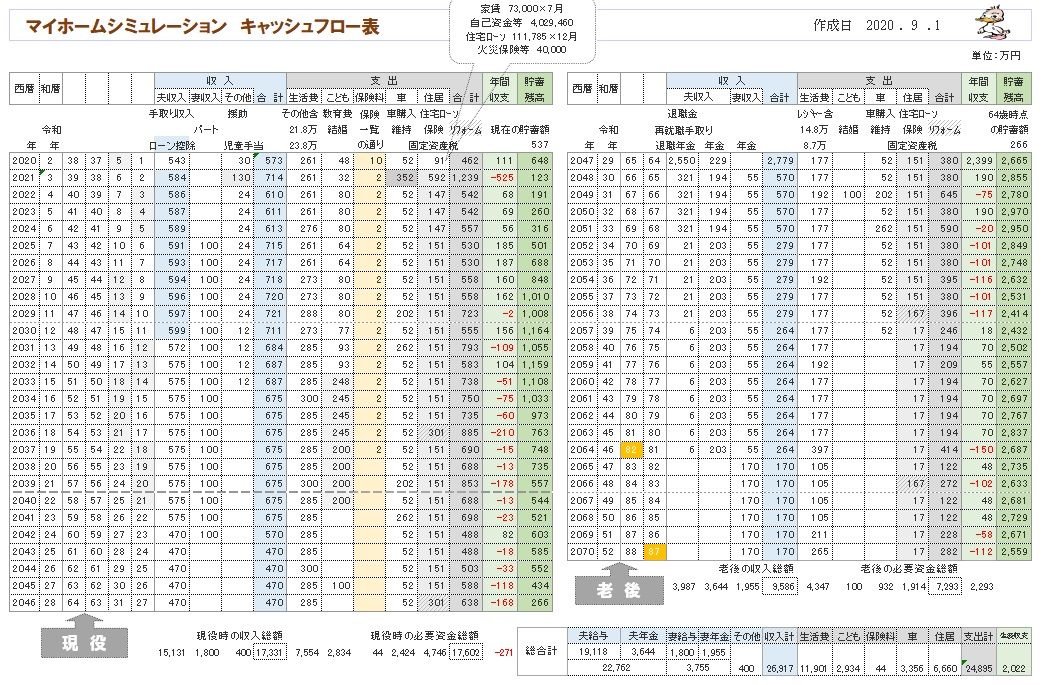

※キャッシュフロー(CF)グラフの根拠は、この

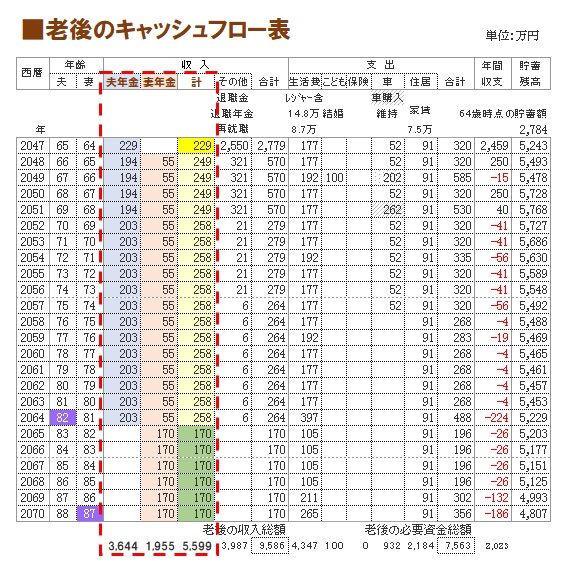

キャッシュフロー表です。(左が現役、右が老後)

読者の皆さんも、参考にして 作ってみましょう。

※現役のCF表。(拡大)

※老後のCF表。(拡大)

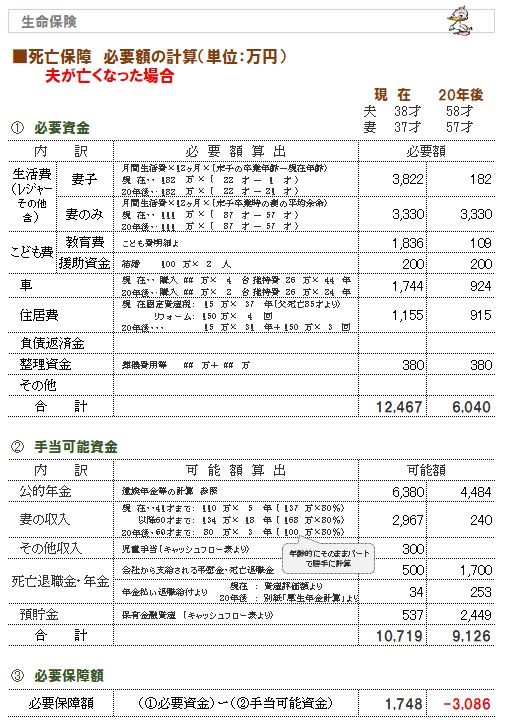

※生命保険でダラダラお金をたれ流さないために、

きちんと 死亡保障必要額を計算しましょう。

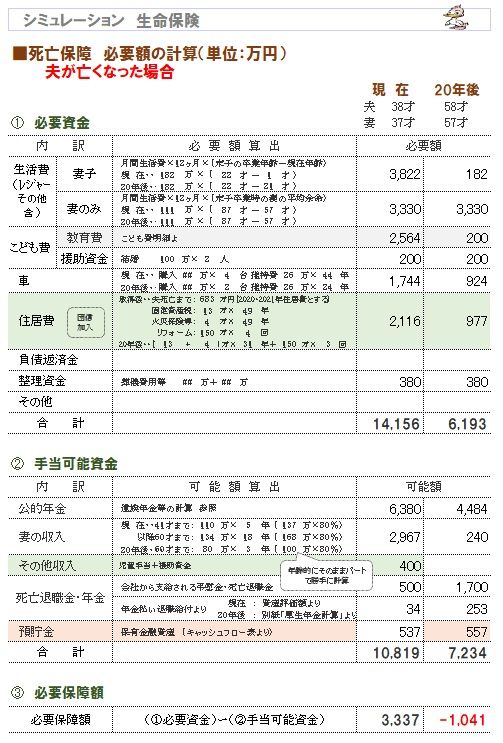

マイホーム取得後は どうなるでしょう?

まず、夫。

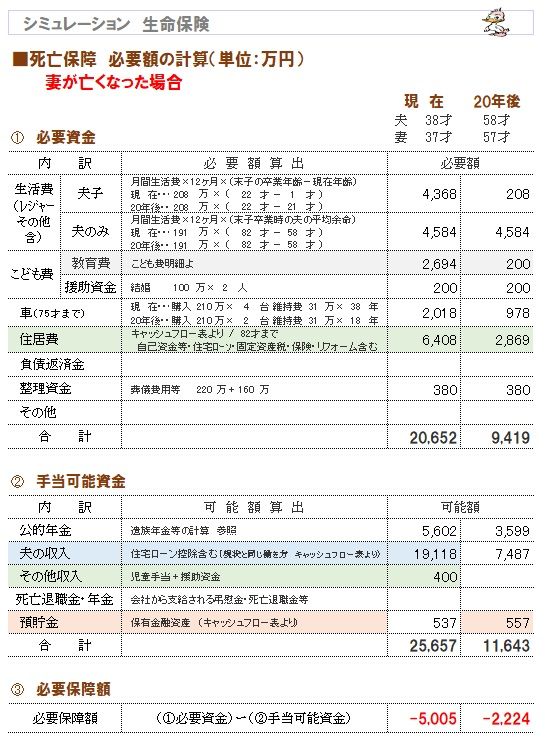

※そして、妻。

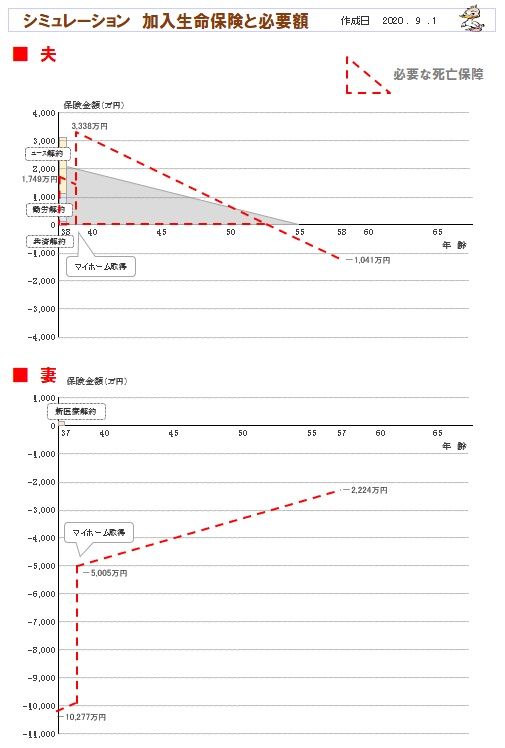

※その結果の、死亡保障必要額の推移です。

元々 夫が必要でしたが、その必要額が大きくなりました。

なぜか?

マイホーム取得で、頭金にお金を投入したので、

貯蓄残高が減ってしまった・・からです。

※妻は、引き続き 不要なままです。

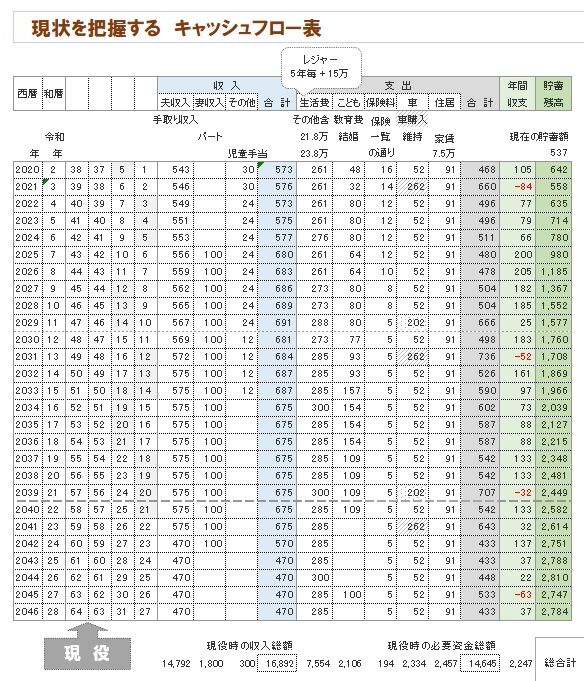

現状診断 終了時点のH家。2020.5.11

※Hさん夫妻の人生は、このようになります。

キャッシュフローグラフ。

( 1年ごとの貯蓄残高の推移 )

※キャッシュフロー(CF)グラフの根拠は、この

キャッシュフロー表です。(左が現役、右が老後)

読者の皆さんも、参考にして 作ってみましょう。

※現役のCF表。(拡大)

※老後のCF表。(拡大)

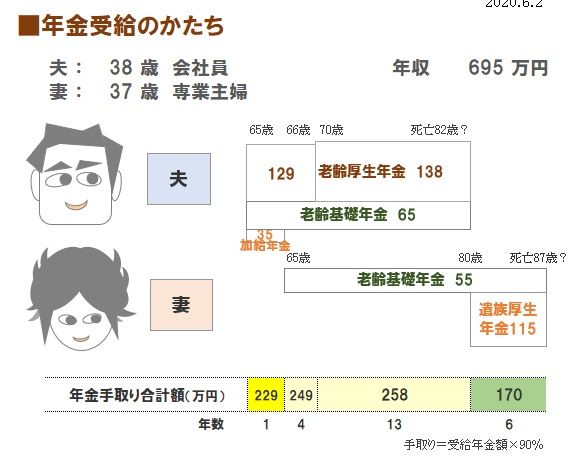

※年金は 夫婦で このように受け取ります。

※年金受給額を キャッシュフロー表に落とし込みます。

※夫の年金受給額を計算します。

※妻の年金受給額を計算します。

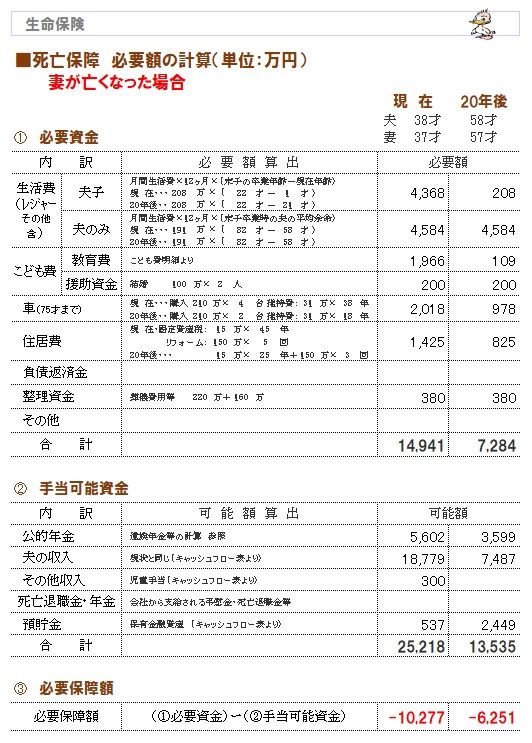

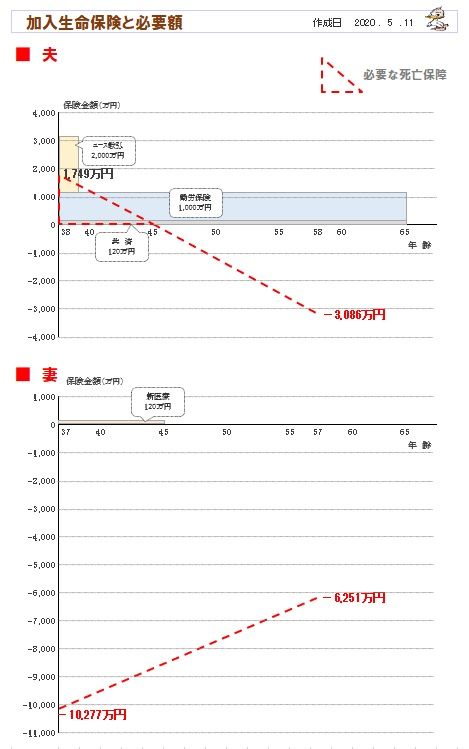

※生命保険でダラダラお金をたれ流さないために、

きちんと 死亡保障必要額を計算しましょう。

まず、夫。

※そして、妻。

※その結果の、死亡保障必要額の推移です。

妻は不要ですが、夫は7年間ほど必要に・・。

顧問会員申し込み時に頂いたメール。

2020.3.17

エフピー・ステーション 武田様

はじめまして。

メール顧問会員への申し込みをさせていただきます

Hと申します。

5年前にこどもが生まれ、

学資保険をどうしようかと迷っている頃に

※「子ども誕生⇒学資保険」という発想は、

パブロフの犬 と同レベル。

武田様のブログを拝見し、

学資保険ではなく定期で貯金していこうと決め、

※定期預金はダメです。

( もちろん 学資保険は もっとダメ )

私がお奨めしているのは、普通預金です。

金利は定期預金と同じです。

定期預金はその期間分、融通がきかない。

普通預金はいつでも融通がきく。

また、

夫の生命保険をブログを読みながら一生懸命計算し、

契約した経緯があります。

それからあっという間に月日は流れ、こどもも一人増え、

これから家を建てたいけど我が家の家計は大丈夫かと

心配になり、ブログを数年ぶりに拝見したところ

メール会員募集の文字が目に飛び込んできました。

※会員の「募集」は、行なっていません。

ビジネスをやっていて、収益をあげさせて

もらっているわけではありません。

不特定多数のお客様を集めて、

儲けさせてもらうことはしていません。

きちんと真剣に生活設計したい人の

お手伝いをしているだけです。

夫婦とも、真剣に生活設計を考えているか?

チェックさせてもらって、

そうでもないと私が判断したらお断りして

います。

なので、「募集」ではなく、「受付け」です。

『「年間支出額」を各費目に自分で割り振りできる。』

という要綱におののいておりますが、

今やらないでいつやるという意気込みで頑張りたいと

思いますので、何卒宜しくお願い致します。

〇相談内容

1.こどもの教育費

※目的別貯蓄・・という、

業界好みの発想をしてはいけない。

お金は生涯を通じた「総額の推移」で捉えたい。

2人のこどもですが、できることなら奨学金を借りずに

大学まで行ってほしいと思っています。

(私たち夫婦は奨学金を借りていました。今は返済済みです。)

その為にはいくら貯金が必要か?

※目的別の貯金・・ を、してはいけない。

お金は、融通するためにある。

(親の希望としては地元の国公立大学

なのですが…。他県の可能性も?)

足りない部分は妻(私)が働きに出て補てんするつもりです。

※働きに出る場合であっても、

「教育費が足りないから」ではなく、

貯蓄残高の1年ごとの推移である・・

「キャッシュフローが心もとないから」

という、きちんとした理由で動きましょう。

生活設計して行動する人は、そうなる。

2.保険について

夫の生命保険と医療保険、私の医療保険も健康不安から

加入のままです。

※業界の思惑通り・・です。

武田様のおっしゃるように清算していきたいと思っています。

※健康の不安が有ろうが無かろうが、

医療保険やガン保険には入らない方が、

お金を減らさずに済む。

3.マイホーム取得

私は住まいやインテリアを見るのが趣味で、できれば

設計士さんに依頼して注文住宅を建てたいと考えています。

※はい、2500万円の家を、

3000万円で立てることになります。

設計士さんに10%、250万円を払います。

建築をするのが設計士さんが懇意にしている

工務店だとすれば、

( その業者の言い値で建てるので )

そこには市場競争が無いために250万円

( 場合によっては 300万円 400万円 )

は、高い買い物をすることになります。

そうすると、250+250=500

少なくても、500万円は高い建物になります。

( 当たり前 )

それでも良ければ、どうぞ。

その設計士さんが、複数の工務店に声をかけて

提案コンペをやってくれるなら、

まだ被害は少なくて済む・・んですが。

そのような奇特な設計士さんはいないようです。

が、果たして少ない貯金額で可能なのか。

私たちが無理なく暮らすためには土地とマイホームに

いくらまでお金を掛けられるのか知りたいです。

※現状診断で、判明します。

4.車購入

夫がもともと車通勤をしていましたが、こどもの通院に車が

どうしても必要になり、一年前から2台所有しています。

1台目が10年目に入りそろそろ買い替えの時期かなと思う

のですが、マイホーム購入とかぶりそうで懸念しています。

※キャッシュフロー表を作ってみれば、

人生の全体像がつかめます。

問題点があっても、全体像から根拠を持って

対策を考えることができます。

そして、確信を持って行動することができます。

5.妻の働き方

体が弱く戦力になるかわかりませんが、家計を見える化

していただくと、モチベーションが上がりそうです。

数年後にはパートに出たほうがいいのかな?

と漠然と思っています。

※キャッシュフロー表ができてしまえば、

漠然としていたものが、ハッキリ見えます。

〇生活設計についての意識

・夫:

もともとあまりお金に対して執着がなく、管理は妻に任せて

きました。

子どもが2人になり、将来子どもたちが望む道に進めるように

準備をしたいという思いと、妻と自分の夢の1つでもある

マイホーム購入のために、真剣に考える時期が来たと思っています。

妻にまかせっきりにするのではなく、2人で考えていくために、

お力をかしていただけたらと思います。

※生活設計は、夫婦の共同作業です。

・妻:

お金を稼ぐことも計算することも不得意な性分です。

※なのに、お金の管理を任せられている?

しかしこのままでは夫が一生懸命働いてくれたお金を泡にして

しまうかも…。現状をなんとか変えたい!という気持ちです。

漠然としたお金の不安から解放されるために

真剣にお金について考えたい。

また、これを夫とこれからの人生を話し合う良いきっかけに

したいと思っています。

※夫婦の共同作業で、

キャッシュフロー表を作ってしまいましょう!

〇住所 略

〇家族構成

夫:( 30代・公務員 )

妻:( 30代・主婦 )

子:( 幼児 )

子:( 赤ちゃん )

※まず、メール顧問会員にならないと、

ヒアリングシートも送りませんし、

生活設計はスタートしません。

今月の受付で、他の方々はすでに、

新規メール顧問会員になって、

ヒアリングシートに取り組んでいます。

※仕事を終えたら、気持ちよく 汗を流そう!

( 帰宅後 おいしくビールを飲むために♪ )

ウエイトトレイニング、ジョグ、ストレッチ。

※新型コロナ感染防止に マスクは必須!

シャワー時以外は 着用しています。

「食事と睡眠と適度な運動」

で、免疫力の高い身体を保ちましょう。

《 当FP事務所の 勤務シフト 》

武田FP 自宅:10時~15時 事務所:15時~18時

佐々木FP 事務所:10時~15時

設計事務所、複数工務店を比較

してくれるなら、OKだべ。

・・っと。

〇 商品販売をしない。 〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて20年目の

ファイナンシャル・プランナー事務所。

《 顧問会員を希望する場合は 》

「顧問会員って何?」で内容を確認の上 ご連絡下さい。

電話:019‐629‐3115 メール: fpst@axel.ocn.ne.jp

( メール顧問会員は 指定した月日のみ 受付けます )

-

解体工事 終了予定の 12月3日です。 2025/12/03

-

こんなモノが マイホーム建築の見積書? 2025/12/02

-

基礎コンクリート そのままだと搬出できず 2025/12/02

キーワードサーチ

フリーページ

事務所の紹介

FP業 私の思い

相談・支援・講演料金

FP業務経歴

顧問会員って何?

顧問会員 業務と手順

お断りする場合も・・

顧問会員の約束事

メール顧問会員

不動産購入 会員

生活設計 基本の基本

1 生命保険に入らない

2 借金をしない

3 資産運用を しない

4 住宅会社は 最後に

ギャラリー 現状診断と生活設計①

ギャラリー 現状診断と生活設計②

ギャラリー 現状診断とマイホーム取得①

ギャラリー 現状診断とマイホーム取得②

ギャラリー 現状診断とマイホーム取得③

ギャラリー 現状診断とマイホーム取得④

ギャラリー 現状診断とマイホーム取得⑤

マイホーム取得

マイホーム建築支援

実行支援例(写真)

ギャラリー マイホーム建築 提案コンペ事例集

ギャラリー 住宅建築見積書 実例①

ギャラリー 住宅建築見積書 実例②

頭金と諸費用:1 田舎で全額現金

頭金と諸費用:2 田舎で土地代現金

頭金と諸費用:3 田舎でフルローン

頭金と諸費用:4 より田舎で全額現金

頭金と諸費用:5 より田舎で土地代現金

頭金と諸費用:6 より田舎でフルローン

頭金と諸費用:7 より都会で全額現金

頭金と諸費用:8 より都会で土地代現金

頭金と諸費用:9 より都会でフルローン

頭金と諸費用:10 都会で全額現金

頭金と諸費用:11 都会で土地代現金

頭金と諸費用:12 都会でフルローン

頭金とコスト:住宅ローン利息

頭金とコスト:諸費用とローン利息合計と さらに

ギャラリー 自分で年金計算して生活設計

夫会社員 妻自営業

妻はほとんど専業主婦

夫も妻も会社員

夫会社員 妻専業主婦

夫会社員 妻パート

夫会社員 妻パート

夫婦会社員(年収300・200万円) 夫5歳上

夫婦会社員(年収300・200万円) 同年齢

夫婦会社員(年収300・200万円) 妻5歳上

夫婦会社員(年収300・200万円) 夫10歳上

夫婦会社員(年収300・200万円) 妻10歳上

夫婦会社員(年収300・200万円) 夫15歳上

夫婦会社員(年収500・500万円) 夫5歳上

夫婦会社員(年収500・500万円) 同年齢

夫婦会社員(年収500・500万円) 妻5歳上

夫婦会社員(年収500・500万円) 夫10歳上

夫婦会社員(年収500・500万円) 妻10歳上

夫婦会社員(年収500・500万円) 夫15歳上

夫会社員(500万円)妻パート 夫5歳上

夫会社員(500万円)妻パート 同年齢

夫会社員(500万円)妻パート 妻5歳上

夫会社員(500万円)妻パート 夫10歳上

夫会社員(500万円)妻パート 妻10歳上

夫会社員(500万円)妻パート 夫15歳上

夫婦会社員(年収700・600万円) 夫5歳上

夫婦会社員(年収700・600万円) 同年齢

夫婦会社員(年収700・600万円) 妻5歳上

夫婦会社員(年収700・600万円) 夫10歳上

夫婦会社員(年収700・600万円) 妻10歳上

夫婦会社員(年収700・600万円) 夫15歳上

夫婦会社員(年収700・300万円) 夫5歳上

夫婦会社員(年収700・300万円) 同年齢

夫婦会社員(年収700・300万円) 妻5歳上

夫婦会社員(年収700・300万円) 夫10歳上

夫婦会社員(年収700・300万円) 妻10歳上

夫婦会社員(年収700・300万円) 夫15歳上

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 同年齢

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 夫10歳上

夫会社員(700万円)妻パート 妻10歳上

夫会社員(700万円)妻パート 夫15歳上

夫会社員(1200万)妻専業主婦 夫5歳上

夫会社員(1200万)妻専業主婦 同年齢

夫会社員(1200万)妻専業主婦 妻5歳上

夫会社員(1200万)妻専業主婦 夫10歳上

夫会社員(1200万)妻専業主婦 妻10歳上

夫婦会社員(年収1200・500万) 夫5歳上

夫婦会社員(年収1200・500万) 同年齢

夫婦会社員(年収1200・500万) 妻5歳上

夫婦会社員(年収1200・500万) 夫10歳上

夫婦会社員(年収1200・500万) 妻10歳上

夫婦会社員(年収1200・500万) 夫15歳上

夫婦自営業 夫年上

夫婦自営業 妻年上

夫自営業(元会社員10年)妻会社員 夫5歳上

夫自営業(元会社員10年)妻会社員 同年齢

夫自営業(元会社員10年)妻会社員 妻5歳上

夫自営業(元会社員10年)妻会社員 夫10歳上

夫自営業(元会社員10年)妻会社員 妻10歳上

夫自営業(元会社員10年)妻会社員 夫15歳上

夫自営業(元会社員10年)妻パート 夫5歳上

夫自営業(元会社員10年)妻パート 同年齢

夫自営業(元会社員10年)妻パート 妻5歳上

夫自営業(元会社員10年)妻パート 夫10歳上

夫自営業(元会社員10年)妻パート 妻10歳上

夫自営業(元会社員10年)妻パート 夫15歳上

夫自営業(元会社員20年)妻会社員 夫5歳上

夫自営業(元会社員20年)妻会社員 同年齢

夫自営業(元会社員20年)妻会社員 妻5歳上

夫自営業(元会社員20年)妻会社員 夫10歳上

夫自営業(元会社員20年)妻会社員 妻10歳上

夫自営業(元会社員20年)妻会社員 夫15歳上

夫自営業(元会社員20年)妻パート 夫5歳上

夫自営業(元会社員20年)妻パート 同年齢

夫自営業(元会社員20年)妻パート 妻5歳上

夫自営業(元会社員20年)妻パート 夫10歳上

夫自営業(元会社員20年)妻パート 妻10歳上

夫自営業(元会社員20年)妻パート 夫15歳上

ギャラリー 賃貸の人生 持ち家の人生

30代 4人 2019年9月

30代 4人 2021年3月

30代 3人 2020年12

30代 4人 2020月11

40代 3人 2020年5月

50代 独身 2020月3

30代 5人 2020年4月

30代 4人 2020年1月

30代 4人 2019年10

40代 3人 2019年9月

30代 4人 2019年1月

30代 4人 2019年10

30代 5人 2020年2月

30代 5人 2019年6月

40代 3人 2019年10

50代 6人 2020年4月

30代 5人 2019年1月

30代 4人 2018年8月

30代 5人 2019年3月

30代 4人 2018年7月

40代 4人 2018年3月

30代 5人 2019年6月

30代 5人 2018年10

30代 4人 2018年2月

30代 4人 2018年3月

40代 5人 2017年4月

30代 3人 2016年4月

40代 3人 2016年5月

30代 4人 2016年12

30代 4人 2017年1月

30代 4人 2017年4月

30代 4人 2017年5月

30代 4人 2018年3月

30代 4人 2016年12

40代 3人 2017年6月

30代 4人 2016年5月

30代 4人 2017年3月

40代 5人 2017年11

30代 4人 2017年11

30代 4人 2016年3月

30代 4人 2017年1月

30代 4人 2017年8月

30代 4人 2016年6月

30代 4人2017年4月

40代 4人 2016年11

40代 4人 2017年1月

30代 4人 2021年5月

30代 5人 2021年8月

30代 4人 2021年6月

30代 4人 2021年12

30代 4人 2022年5月

40代 4人 2022年5月

40代 4人 2022年6月

40代 4人 2022年6月

40代 4人 2023年4月

50代 3人 2023年8月

ギャラリー 教育費 死亡保障必要額

子供3人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2020年

子供3人30代 2020年

子供2人40代 2020年

子供1人30代 2020年

子供1人30代 2020年

子供1人40代 2020年

子供1人50代 2020年

子供2人30代 2020年

子供1人40代 2020年

子供3人30代 2020年

子供1人30代 2020年

子供2人40代 2020年

子供2人30代 2019年

子供2人30代 2019年

子供1人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供1人40代 2019年

子供1人30代 2019年

子供1人40代 2019年

子供3人30代 2019年

子供3人30代 2019年

子供2人30代 2019年

子供2人30代 2018年

子供2人40代 2018年

子供1人30代 2018年

子供1人30代 2018年

子供3人40代 2018年

子供2人30代 2018年

子供1人30代 2018年

子供2人30代 2018年

子供2人40代 2018年

子供1人40代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供3人30代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供2人30代 2018年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人40代 2017年

子供3人20代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人40代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供2人40代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供1人50代 2017年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人20代 2016年

子供1人20代 2016年

子供1人30代 2016年

子供2人40代 2016年

子供2人30代 2016年

子供3人40代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供1人40代 2016年

子供3人40代 2016年

子供1人20代 2016年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供3人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供4人30代 2016年

子供2人40代 2022年

子供1人30代 2022年

子供2人30代 2022年

子供2人40代 2022年

子供2人40代 2022年

子供3人30代 2022年

子供2人30代 2022年

子供2人40代 2023年

子供1人40代 2023年

子供2人40代 2023年

子供1人50代 2023年

ギャラリー 生命保険は必要? 住宅取得の前後

M家 40代:4人家族

K家 30代:4人家族

A家 30代:4人家族

T家 30代:5人家族

S家 30代:4人家族

A家 30代:4人家族

K家 30代:3人家族

H家 30代:4人家族

U家 40代:3人家族

K家 30代:5人家族

K家 30代:4人家族

K家 40代:3人家族

A家 30代:5人家族

M家 50代:6人家族

M家 40代:5人家族

S家 30代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:5人家族

R家 40代:4人家族

U家 40代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:4人家族

I家 40代:4人家族

O家 30代:4人家族

O家 30代:4人家族

K家 30代:4人家族

N家 30代:4人家族

Y家 40代:4人家族

M家 40代:4人家族

I家 40代:3人家族

S家 30代:4人家族

K家 40代:3人家族

M家 40代:4人家族

K家 50代:3人家族

ギャラリー 生命保険加入表で確認 失うお金

H家:183万円の得

K家:481万円の損

T家:458万円の損

I家:1023万円の損

T家:457万円の得

H家:1871万円の損

H家:225万円の損

K家:203万円の損

H家:1429万円の損

I家:689万円の損

K家:819万円の得

M家:490万円の損

M家:10万円の損

K家:432万円の損

K家:214万円の損

S家:219万円の得

N家:529万円の損

A家:690万円の損

M家:201万円の損

K家:390万円の損

R家:64万円の損

H家:191万円の損

H家:501万円の損

S家:344万円の損

I家:500万円の損

U家:839万円の得

M家:389万円の得

Y家:1913万円の損

K家:1125万円の損

O家:430万円の得

Y家:49万円の得

S家:95万円の得

S家:58万円の損

I家:110万円の損

M家:371万円の得

T家:732万円の損

A家:85万円の得

S家:1557万円の損

M家:366万円の損

M家:192万円の損

U家:648万円の損

H家:324万円の損

K家:406万円の損

ギャラリー 自分で年金計算して生活設計

夫も妻も会社員

夫公務員 妻主婦

夫会社員 妻主婦

会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻自営業

夫公務員 妻パート

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫も妻も公務員

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻公務員

夫公務員 妻主婦

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻自営業

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫公務員 妻主婦

夫会社員 妻自営業

夫会社員 妻公務員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫自営業 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も公務員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫公務員 妻会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も公務員

夫自営業 妻主婦

夫も妻も公務員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻自営業

夫自営業 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻公務員

夫会社員 妻主婦