PR

カレンダー

あい○いニッセイのガン保険です。

※おバカさんです。

自分の頭で考える生活設計。

発見したばかりの Q&A

記事を取り上げて、コメントしています。

Q

ガン保険について教えて欲しいです。

40代前半に一年更新のガン保険に入りました(当時は月850円)。

※おバカさんです。

ガン保険や医療保険に入ってはいけない。

保険加入は お金を失うことだ。確実に損!

貯蓄で対応できることは、貯蓄で準備したい。

今50才で、もうすぐ更新なのですが次回から2740円に

なるんですが、高くないですか!?

※高くない。

最初が極端に安すぎたから 高く感じるだけ。

因みに私は女性で、入ってるのは、あい○いニッセイのガン保険です。

※おバカさんです。

どこのだろうが、ガン保険に加入してはいけない。

保険加入は お金を失うことだ。確実に損!

100万円や200万円をもらうために

保険屋にお金を払い続けてはいけない。

100万円もらうために 200万円払うのが ガン保険だ。

でなければ、保険業界が成り立たない。

( 当たり前 )

貯蓄を増やしていくことが、最高の「保険」だ。

あと、オススメのガン保険あれば教えて欲しいです。

※おバカさんです。

そんな質問をすれば、保険屋が次々と登場して

好き勝手に 営業トークを展開するだけだ。

※『 参考 』

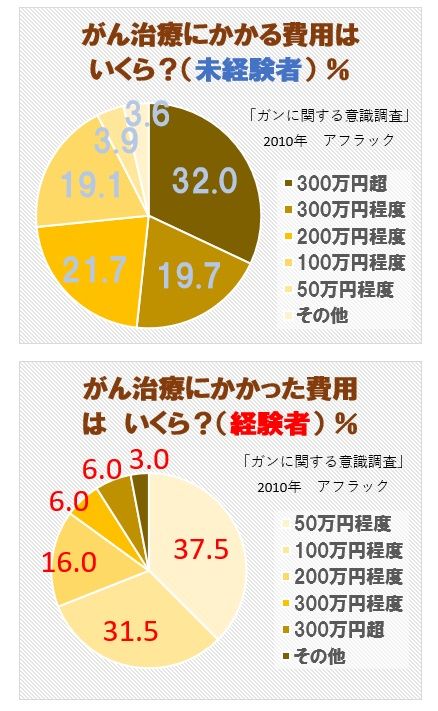

「ガンで 300万円かかる

って言われたらどうする?」

みんな、こうやって脅されて、ガン保険に入っています。

( おバカさんです )

現実は・・。

※個人が実際にガンで払う医療費は、こんなものです。

ガン保険に加入して払う保険料は

150万円とか250万円とか・・です。

その分で十分に治療ができるのが現実。

猫も杓子もがん保険に加入、おバカさんです。

海外の保険屋さんから見たら・・

保険に関して おバカさんが大勢いるから、

日本は非常に商売がしやすいです。

A

2740円でどういった保障なんでしょうか?

50歳でこの金額で入れるがん保険は無いと思いますよ…

保障内容で判断された方が良いと思います。

・診断一時金の額

・放射線治療、抗がん剤治療の給付金

・入院日額

・手術給付金 等

A

1年更新というのは、基本的に年齢が高くなり

そのリスクがあがると保険料が高くなるシステムなんだから、

それを承知で契約して今更何を言ってんだ?

それがイヤなら

最初から更新のない終身のものにしておけばいいだけだ

若いときにはリスクが小さいから安いだけで、

これを継続した場合、トータルでいくらになるのか計算せず、

目先の安さだけで選んだ結果だな

オススメと言っても、どういう保障が良いと思うか次第

チューリッヒとかでいいんじゃない?

※参考資料:他のサイトから拝借。

※ガン保険に加入している おバカさんたちの

実態は こんなものであり・・

「ガン保険加入を勧める保険業界」ですが、

ここで、

それ以前のお話に注目してみたいと思います。

そもそも、ガンって何?

「ガン検診やガン治療を勧める医療業界」

( 製薬・販売業界も含む )の

ガン治療やガン予防に関するお話に注目してみたい。

どの業界であっても、少数派の意見に注目して

みることを お勧めします。

ちなみに 私 武田FPもFP業界の少数派です。

( というか 全くシガラミを持っていません )

※参考資料: がん治療は「劇的寛解例」に学べ。

●京都の「からすま和田クリニック」が語る、

がんは劇的寛解例に学べ

・文芸春秋16年6月号に現在一般的に行なわれている

がん治療法を根本的に正す記事があります。

非常に説得力のある説です、以下抜粋して紹介します。

また著者の和田医師のHPも紹介します。

リンク

・和田医師は京大の呼吸器外科教授を退官後、

がん拠点病院の病院長への誘いを辞して、

京都市内にクリニックを開設。ユニークながん治療を実践している。

以下記事の抜粋

>>昨年11月6日、

東大病院にて「日本がんと炎症・代謝研究会」

代表理事が居並ぶがん治療医らを前に衝撃の講演を行った。

「がん治療には今、パラダイムシフト(革命的変革)が求められている。

われわれがやってきがん治療は間違っていたのではないか・・・」

・数多くのがん患者が「大変な苦痛を伴う治療」を強いられ、

「極端に高額な医療費」を

負担させられたあげく、

それでもがんが治らないという、なんとも理不尽な状況に置かれている。

こんな治療を続けていいのか疑問に思っていたのです。

・これだけやっても成果が上がらないなら、

数は少ないながらも確実に存在する成功例を出発点に、

なぜそのようなことが起きるのかを真摯に見直す必要があると

考えたのです。

・「寛解(かんかい)」とは「治療を見たかどうかは別として、

がんが増悪しない状態が継続すること」です。

そのような寛解状態が続く症例中に、

時に驚くべき長期生存を示す症例が存在します。

それが私のいう「劇的寛解例」なのです。

・医師であれば、少なくとも一例や二例の劇的寛解例を目撃して

いるはずです。

しかし、「何故なのだろう」と考え、患者に

「何をしたらこうなったの?」と尋 ねる医師はまずいません。

大多数の医師は標準がん治療の体系の中で仕事をしています。

その体系のルールから外れることはタブーであり、

かつ自分達が信じてきた体系が崩れ去るのを恐れて、

彼等は不都合な真実に目を瞑ってしまうわけです。

・また寛解に至った患者も

医者に怒られるのが怖くて何をしたかを伝えません。

医者たちは自分達の治療が奏功した結果だと勘違いしてしまうのです。

【抗がん剤はがんを強くする】

・抗がん剤はがんに耐性を与え、白血球を破壊して免疫力を下げます。

つまるところ、

がんの発生や増殖を抑制しているのは免疫であり、

食事などによって微細環境を改善しようと考えたのも、

それが免疫力の向上につながるからです。

従って「抗がん剤は、がんを強くする矛盾した治療である、

というのが私の基本的な考え方です」

【和田医師の推奨するがん治療法】

・和田医師の治療ストラテジーは、CRP値(炎症の度合い)や

リンパ球の割合(免疫力)、

尿PH値(細胞環境の酸性度)、

血糖値(栄養状態)などを監視しつつ、

食生活の改善を中心に治療メニューを提示、実践するというものです。

・がんが体内にあるだけでは、患者は痛くも痒くもありません。

がんの「劇的寛解(かんかい)」から学び、

新たな治療法を勧める「革命的がん治療法」その②です

ちょっと長くなりますが以下引用です。

>>和田医師の体験した「劇的寛解」の一事例。

乳がんの乳房温存手術を受けた女性が、

2年後に肝移転が見つかり和田氏を訪ねてきた。

この患者はチョコレートとヨーグルトを大量摂取していたため、

ただちにそれを止めさせ、

食生活の改善を指導したところ、

2箇月後に腫瘍マーカーの値が7.5から

1.0へと下がった

(正常値は5以下)

それでも免疫系の数値が改善されなかったので、

手術をした病院から勧められていた抗がん剤治療を止めさせた

ところ、

4ヵ月後CT画像上からも、肝転移の影が消滅したのです。

現在もこの患者はピンピンしています。同様の患者が結構いる。

このような劇的寛解を京大病院の弟子たちに話しても

「何かの間違いでしょう」と言って、信じてもらえないのです(笑)。

「がんが治る」とはどういうことか、という問題です。

がんが宿主の命を奪うのは、

転移巣が増大してきて臓器が機能不全に陥るからです。

逆に言えば、 がんが体内にあるだけでは、患者は

痛くも痒くもありません。

寛解とはそのような状態を言います。

一方圧倒的な 大多数のがん治療医は、

手術で臓器をごっそり取り除いたり、

抗がん剤や放射線でひたすらがんを叩こうとします。

しかし、 患者は手術の後遺症、抗がん剤や放射線の副作用に

苦しめられたあげく、

次々と亡くなっていきます。

それでも治療法を改めないのは、がん治療医の怠慢と傲慢です。

かつては私もそうでした。

がん治療医は「劇的寛解に学ぶ」

すなわち「患者に学ぶ」という謙虚さをもってもらいたい。

・がん細胞は正常細胞の遺伝子が変異したものです。

遺伝子変異をもたらす原因としては、

基本的には生活習慣、すなわち日々の食生活に起因しています。

遺伝子変異は正常細胞やその周辺の微細な環境が変化する

ことで起こります。

そして、その微細環境の良し悪しを決定付けているのが

食生活なのです。

劇的寛解例を分析、研究した結果、

微細環境の良し悪しは少なくとも

「5つのファクター」に整理されることが分ってきました。

それぞれのファクターには引き金となる物質が存在します。

第一はナトリュウム、

第二はブドウ糖、

第三は乳製品に含まれるIGF-1という物質、

第四は脂肪酸、

第五は炎症に関係するNF-kB という物質です。

(それぞれの物質がどういうファクターに

関係するのかの詳細は紙面の都合上割愛しますが)

第一のナトリュームは塩分に関係し、がんが増殖し易い

酸性化を

促すので 塩分の少ない食事に

変えたほうが良い。

第二のブドウ糖は人にとっては生きるために必要なものですが、

必要量を超えて

体内に取り込まれると、

それらはがん細胞に流れ込んでいきます。

だからすぐに吸収されて血糖値を上げる

甘いものや、

白米などの大量摂取はがんには禁忌

です。

吸収の緩やかな玄米を勧めています。

第三のIGF-1は乳製品に大量に含まれますが、

強力な成長促進物質で細胞分裂を著しく増進する作用を

もっています。

従って私の患者には男女を問わず 甘いものと乳製品の

摂取を

ただちに中止する

よう指導しています。

第四の脂肪酸は がん細胞の細胞膜を形成する物質

すなわち原料です。

そしてがん細胞は分裂、増殖に必要な脂肪酸の実に

9割以上を

自前で合成しています。

梅を はじめとする 果物類には脂肪酸合成酵素を抑制する物質が

多く 含まれています。

普段の食事の際、果物を多く摂るよう指導しています。

第五のNF-kBは、がん細胞周辺の炎症を発生、促進させる

生理活性物質で、

炎症が有るとがんが発生、増殖

しやすくなります。

特にがんは 肥満が引起す慢性炎症の微細環境 を好みます。

その炎症を抑制するパルテノイドという成分が、

夏白菊などの一部のハーブに含まれることが分っています。

患者が希望すれば私が手配することもあります。

これ以外にも茸類には免疫を賦活する成分が多く含まれているので、

私は茸類を潰してとっただし汁で玄米を炊いて食べています

(実は和田氏自身も胃癌を患っている)。

【抗がん剤】

抗がん剤はがんに耐性を与え、白血球を破壊して免疫力も下げます。

抗がん剤はがんを強くする矛盾した治療である、

というのが私の基本的な考え方です。

しかし食生活の改善などによって細胞の微細環境を変えれば

すべて解決

するのかと言われれば、

それほど生易しい問題でもないことも事実です。

薬石効なく亡くなって行く患者さんもまた少なくありません。

しかし、

亡くなるまでのQOL(生活の質)は、

標準治療を選択した場合より

はるかに良好であり

、

方向性はそれほど間違っていないと私は感じています。

現在

「劇的寛解」のデータベース化を構築する構想をもっています。

それにより劇的寛解のエビデンスを示すことができれば、

すこしは現状を変えられるのではないでしょうか。

※仕事を終えたら、気持ちよく 汗を流そう!

( 帰宅後 おいしくビールを飲むために♪ )

ウエイトトレイニング、ジョグ、ストレッチ。

※新型コロナ感染防止に マスクは必須!

シャワー時以外は 着用しています。

「食事と睡眠と適度な運動」

で、免疫力の高い身体を保ちましょう。

《 当FP事務所の 勤務シフト 》

武田FP 自宅:10時~15時 事務所:15時~18時

佐々木FP 事務所:10時~15時

ガン保険には入るのが当たり前?

おバカさん! だべ。

・・っと。

〇 商品販売をしない。 〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて20年目の

ファイナンシャル・プランナー事務所。

《 顧問会員を希望する場合は 》

「顧問会員って何?」で内容を確認の上 ご連絡下さい。

電話:019‐629‐3115 メール: fpst@axel.ocn.ne.jp

( メール顧問会員は 指定した月日のみ 受付けています )

-

生命保険に入る必要があるのは どんな人? 2025/12/03

-

ガン団信で 住宅ローン審査 落ちました 2025/11/19

-

生命保険をやめると親戚関係が壊れる? 2025/10/15

キーワードサーチ

フリーページ

事務所の紹介

FP業 私の思い

相談・支援・講演料金

FP業務経歴

顧問会員って何?

顧問会員 業務と手順

お断りする場合も・・

顧問会員の約束事

メール顧問会員

不動産購入 会員

生活設計 基本の基本

1 生命保険に入らない

2 借金をしない

3 資産運用を しない

4 住宅会社は 最後に

ギャラリー 現状診断と生活設計①

ギャラリー 現状診断と生活設計②

ギャラリー 現状診断とマイホーム取得①

ギャラリー 現状診断とマイホーム取得②

ギャラリー 現状診断とマイホーム取得③

ギャラリー 現状診断とマイホーム取得④

ギャラリー 現状診断とマイホーム取得⑤

マイホーム取得

マイホーム建築支援

実行支援例(写真)

ギャラリー マイホーム建築 提案コンペ事例集

ギャラリー 住宅建築見積書 実例①

ギャラリー 住宅建築見積書 実例②

頭金と諸費用:1 田舎で全額現金

頭金と諸費用:2 田舎で土地代現金

頭金と諸費用:3 田舎でフルローン

頭金と諸費用:4 より田舎で全額現金

頭金と諸費用:5 より田舎で土地代現金

頭金と諸費用:6 より田舎でフルローン

頭金と諸費用:7 より都会で全額現金

頭金と諸費用:8 より都会で土地代現金

頭金と諸費用:9 より都会でフルローン

頭金と諸費用:10 都会で全額現金

頭金と諸費用:11 都会で土地代現金

頭金と諸費用:12 都会でフルローン

頭金とコスト:住宅ローン利息

頭金とコスト:諸費用とローン利息合計と さらに

ギャラリー 自分で年金計算して生活設計

夫会社員 妻自営業

妻はほとんど専業主婦

夫も妻も会社員

夫会社員 妻専業主婦

夫会社員 妻パート

夫会社員 妻パート

夫婦会社員(年収300・200万円) 夫5歳上

夫婦会社員(年収300・200万円) 同年齢

夫婦会社員(年収300・200万円) 妻5歳上

夫婦会社員(年収300・200万円) 夫10歳上

夫婦会社員(年収300・200万円) 妻10歳上

夫婦会社員(年収300・200万円) 夫15歳上

夫婦会社員(年収500・500万円) 夫5歳上

夫婦会社員(年収500・500万円) 同年齢

夫婦会社員(年収500・500万円) 妻5歳上

夫婦会社員(年収500・500万円) 夫10歳上

夫婦会社員(年収500・500万円) 妻10歳上

夫婦会社員(年収500・500万円) 夫15歳上

夫会社員(500万円)妻パート 夫5歳上

夫会社員(500万円)妻パート 同年齢

夫会社員(500万円)妻パート 妻5歳上

夫会社員(500万円)妻パート 夫10歳上

夫会社員(500万円)妻パート 妻10歳上

夫会社員(500万円)妻パート 夫15歳上

夫婦会社員(年収700・600万円) 夫5歳上

夫婦会社員(年収700・600万円) 同年齢

夫婦会社員(年収700・600万円) 妻5歳上

夫婦会社員(年収700・600万円) 夫10歳上

夫婦会社員(年収700・600万円) 妻10歳上

夫婦会社員(年収700・600万円) 夫15歳上

夫婦会社員(年収700・300万円) 夫5歳上

夫婦会社員(年収700・300万円) 同年齢

夫婦会社員(年収700・300万円) 妻5歳上

夫婦会社員(年収700・300万円) 夫10歳上

夫婦会社員(年収700・300万円) 妻10歳上

夫婦会社員(年収700・300万円) 夫15歳上

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 同年齢

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 夫10歳上

夫会社員(700万円)妻パート 妻10歳上

夫会社員(700万円)妻パート 夫15歳上

夫会社員(1200万)妻専業主婦 夫5歳上

夫会社員(1200万)妻専業主婦 同年齢

夫会社員(1200万)妻専業主婦 妻5歳上

夫会社員(1200万)妻専業主婦 夫10歳上

夫会社員(1200万)妻専業主婦 妻10歳上

夫婦会社員(年収1200・500万) 夫5歳上

夫婦会社員(年収1200・500万) 同年齢

夫婦会社員(年収1200・500万) 妻5歳上

夫婦会社員(年収1200・500万) 夫10歳上

夫婦会社員(年収1200・500万) 妻10歳上

夫婦会社員(年収1200・500万) 夫15歳上

夫婦自営業 夫年上

夫婦自営業 妻年上

夫自営業(元会社員10年)妻会社員 夫5歳上

夫自営業(元会社員10年)妻会社員 同年齢

夫自営業(元会社員10年)妻会社員 妻5歳上

夫自営業(元会社員10年)妻会社員 夫10歳上

夫自営業(元会社員10年)妻会社員 妻10歳上

夫自営業(元会社員10年)妻会社員 夫15歳上

夫自営業(元会社員10年)妻パート 夫5歳上

夫自営業(元会社員10年)妻パート 同年齢

夫自営業(元会社員10年)妻パート 妻5歳上

夫自営業(元会社員10年)妻パート 夫10歳上

夫自営業(元会社員10年)妻パート 妻10歳上

夫自営業(元会社員10年)妻パート 夫15歳上

夫自営業(元会社員20年)妻会社員 夫5歳上

夫自営業(元会社員20年)妻会社員 同年齢

夫自営業(元会社員20年)妻会社員 妻5歳上

夫自営業(元会社員20年)妻会社員 夫10歳上

夫自営業(元会社員20年)妻会社員 妻10歳上

夫自営業(元会社員20年)妻会社員 夫15歳上

夫自営業(元会社員20年)妻パート 夫5歳上

夫自営業(元会社員20年)妻パート 同年齢

夫自営業(元会社員20年)妻パート 妻5歳上

夫自営業(元会社員20年)妻パート 夫10歳上

夫自営業(元会社員20年)妻パート 妻10歳上

夫自営業(元会社員20年)妻パート 夫15歳上

ギャラリー 賃貸の人生 持ち家の人生

30代 4人 2019年9月

30代 4人 2021年3月

30代 3人 2020年12

30代 4人 2020月11

40代 3人 2020年5月

50代 独身 2020月3

30代 5人 2020年4月

30代 4人 2020年1月

30代 4人 2019年10

40代 3人 2019年9月

30代 4人 2019年1月

30代 4人 2019年10

30代 5人 2020年2月

30代 5人 2019年6月

40代 3人 2019年10

50代 6人 2020年4月

30代 5人 2019年1月

30代 4人 2018年8月

30代 5人 2019年3月

30代 4人 2018年7月

40代 4人 2018年3月

30代 5人 2019年6月

30代 5人 2018年10

30代 4人 2018年2月

30代 4人 2018年3月

40代 5人 2017年4月

30代 3人 2016年4月

40代 3人 2016年5月

30代 4人 2016年12

30代 4人 2017年1月

30代 4人 2017年4月

30代 4人 2017年5月

30代 4人 2018年3月

30代 4人 2016年12

40代 3人 2017年6月

30代 4人 2016年5月

30代 4人 2017年3月

40代 5人 2017年11

30代 4人 2017年11

30代 4人 2016年3月

30代 4人 2017年1月

30代 4人 2017年8月

30代 4人 2016年6月

30代 4人2017年4月

40代 4人 2016年11

40代 4人 2017年1月

30代 4人 2021年5月

30代 5人 2021年8月

30代 4人 2021年6月

30代 4人 2021年12

30代 4人 2022年5月

40代 4人 2022年5月

40代 4人 2022年6月

40代 4人 2022年6月

40代 4人 2023年4月

50代 3人 2023年8月

ギャラリー 教育費 死亡保障必要額

子供3人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2020年

子供3人30代 2020年

子供2人40代 2020年

子供1人30代 2020年

子供1人30代 2020年

子供1人40代 2020年

子供1人50代 2020年

子供2人30代 2020年

子供1人40代 2020年

子供3人30代 2020年

子供1人30代 2020年

子供2人40代 2020年

子供2人30代 2019年

子供2人30代 2019年

子供1人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供1人40代 2019年

子供1人30代 2019年

子供1人40代 2019年

子供3人30代 2019年

子供3人30代 2019年

子供2人30代 2019年

子供2人30代 2018年

子供2人40代 2018年

子供1人30代 2018年

子供1人30代 2018年

子供3人40代 2018年

子供2人30代 2018年

子供1人30代 2018年

子供2人30代 2018年

子供2人40代 2018年

子供1人40代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供3人30代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供2人30代 2018年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人40代 2017年

子供3人20代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人40代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供2人40代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供1人50代 2017年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人20代 2016年

子供1人20代 2016年

子供1人30代 2016年

子供2人40代 2016年

子供2人30代 2016年

子供3人40代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供1人40代 2016年

子供3人40代 2016年

子供1人20代 2016年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供3人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供4人30代 2016年

子供2人40代 2022年

子供1人30代 2022年

子供2人30代 2022年

子供2人40代 2022年

子供2人40代 2022年

子供3人30代 2022年

子供2人30代 2022年

子供2人40代 2023年

子供1人40代 2023年

子供2人40代 2023年

子供1人50代 2023年

ギャラリー 生命保険は必要? 住宅取得の前後

M家 40代:4人家族

K家 30代:4人家族

A家 30代:4人家族

T家 30代:5人家族

S家 30代:4人家族

A家 30代:4人家族

K家 30代:3人家族

H家 30代:4人家族

U家 40代:3人家族

K家 30代:5人家族

K家 30代:4人家族

K家 40代:3人家族

A家 30代:5人家族

M家 50代:6人家族

M家 40代:5人家族

S家 30代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:5人家族

R家 40代:4人家族

U家 40代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:4人家族

I家 40代:4人家族

O家 30代:4人家族

O家 30代:4人家族

K家 30代:4人家族

N家 30代:4人家族

Y家 40代:4人家族

M家 40代:4人家族

I家 40代:3人家族

S家 30代:4人家族

K家 40代:3人家族

M家 40代:4人家族

K家 50代:3人家族

ギャラリー 生命保険加入表で確認 失うお金

H家:183万円の得

K家:481万円の損

T家:458万円の損

I家:1023万円の損

T家:457万円の得

H家:1871万円の損

H家:225万円の損

K家:203万円の損

H家:1429万円の損

I家:689万円の損

K家:819万円の得

M家:490万円の損

M家:10万円の損

K家:432万円の損

K家:214万円の損

S家:219万円の得

N家:529万円の損

A家:690万円の損

M家:201万円の損

K家:390万円の損

R家:64万円の損

H家:191万円の損

H家:501万円の損

S家:344万円の損

I家:500万円の損

U家:839万円の得

M家:389万円の得

Y家:1913万円の損

K家:1125万円の損

O家:430万円の得

Y家:49万円の得

S家:95万円の得

S家:58万円の損

I家:110万円の損

M家:371万円の得

T家:732万円の損

A家:85万円の得

S家:1557万円の損

M家:366万円の損

M家:192万円の損

U家:648万円の損

H家:324万円の損

K家:406万円の損

ギャラリー 自分で年金計算して生活設計

夫も妻も会社員

夫公務員 妻主婦

夫会社員 妻主婦

会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻自営業

夫公務員 妻パート

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫も妻も公務員

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻公務員

夫公務員 妻主婦

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻自営業

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫公務員 妻主婦

夫会社員 妻自営業

夫会社員 妻公務員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫自営業 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も公務員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫公務員 妻会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も公務員

夫自営業 妻主婦

夫も妻も公務員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻自営業

夫自営業 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻公務員

夫会社員 妻主婦