PR

カレンダー

※キャッシュフロー表を使いこなして。

自分の頭で考える生活設計。

〇メール顧問会員

のKさん(30代)

(相談:ライフプランニング)

2021.4.13 新規 メール顧問会員。

2021.6.1 現状診断 終了。

※現状診断時点の人生は こんな酷いものでした。

( 8本の生命保険が 元凶!でした )

メールをいただました。

2021.6.16

お世話になっております。

返信が遅くなり申し訳ありません。

佐々木様、シミュレーションありがとうございます。

繰上返済は最強の金融商品という事で、

少しでも繰上返済すべきと思い、

解約返戻金での住宅ローン繰上返済を考えて

おりましたが‥

教育費がかかる時期を考慮すると得策ではない

みたいですね。

繰上返済については、

住宅ローンの借り換え検討もありますので、

もう少し生活設計を見直してから検討したいと思います。

解約返戻金に関して住宅ローンの繰上返済以外も

自分なりにシミュレーションして比較しました。

(添付参照)

①解約返戻金で車のローンを完済

②解約返戻金はそのまま貯蓄

③解約返戻金≒払込金額になる2028年9月まで払込み、

翌月

に解約。

共通条件

生活費年額

(現役) :3,225,529円→3,000,000円

(老後2人期):3,180,000円→2,760,000円

保険年額

(解約返戻金有りのみ):630,744円→369,192円

車費

(購入スパン):7年→10年

(維持費現役):230,000円→180,000円

(維持費老後):190,000円→150,000円

※はい、自分で しっかり生活設計を考え始めた

ようです。 こういうことなんです。

ただし、たとえば 一年ごとに、

これらの計画金額通りに行っているかどうか?

・・のチェックは行いましょう。

③のシミュレーションが教育費がかかる時期に

一番貯蓄がある結果になりました。

※当然です。

自分でシミュレーションしてみて、

実際に、具体的に、理解できたようです。

キャッシュフロー表は 床の間の飾り物では

ありません。

使いこなしてこそ 役に立つ「伝家の宝刀」です。

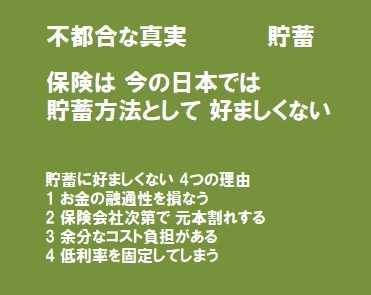

保険で貯蓄をしてはいけない。

これから何年この保険会社が無事に営業を続けているか

わからない。

重々承知なのですが、

今回の解約返戻金の運用を考えると

繰上返済などを行っても現役時代にあまり効果がない事や

添付③のシミュレーションを考慮すると、

本保険については解約を躊躇してしまいます‥

(典型的なおバカですみません)

今すぐ解約するのがベストなのでしょうか?

※自分たちの「酷いキャッシュフロー表」を

手にしたことで、

教育費がかかる時期の大ピンチを目の当たりにして、

問題解決のための 色々な対策を考えることが

できました。

他の色々な具体策が無ければ、諸悪の根源で

ある生命保険を清算するしかない、

そんな「酷いキャッシュフロー」でした。

自分でキャッシュフロー表を駆使して、

問題をクリアできるようになりました♪

あとは、思うようにすればいいだけです。

保険会社が 元気でいてもらうことを祈りながら。

住宅ローンの借り換えに関しては、現在打診中です。

ある程度、出揃い次第報告・相談させてください。

よろしくお願いします。

※やっと、現状診断結果を理解してもらったようです。

やっと、キャッシュフロー表を自分のモノに

してもらったようです。

自分たちの置かれている状況を理解する前に、

キャッシュフロー表を理解する前に、

何度も

「電話相談したいけど いつがいいですか?」

と聞かれましたが、そのころは、

電話で話しても意味が無い時期でした。

住宅ローンの借り換えで 金融機関の回答が

得られたら、いよいよ 電話でお話しましょう♪

よろしく、お願いします。

繰上返済のシミュレーションを

してみました。

2021.6.10

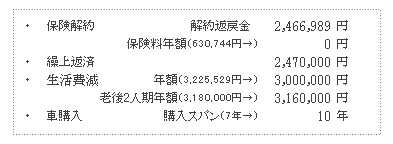

※以下の内容でシミュレーションしました。

※保険の解約返戻金は、夫の終身保険です。

これまで369万円 払ってきました。

解約返戻金は 246万円です。

123万円も損をします!

普通の人は、

「そんなに損をするのは いやだから、

この保険だけは 元が取れるまで継続」

すると、言います。

まあ、元々 保険で貯蓄を始めなければ

良かっただけのことですが、

このようなセリフを、住宅ローン返済中の

人が言ったとしたら、典型的なおバカさんです。

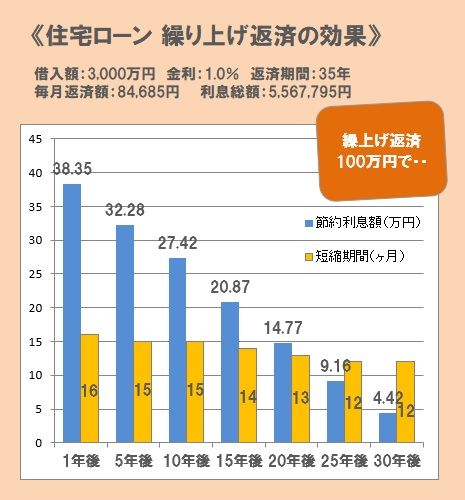

繰上返済に勝る「金融商品」は無いんです。

貯蓄性保険だけでなく、何かの積立てや、

投資や資産運用などをやる「余裕のお金」が

あったら、最優先の選択肢は「繰上返済」!

なんです。

( キャッシュフロー表で教育費をケアしながら )

繰上返済は「最強の金融商品」!なんです。

※

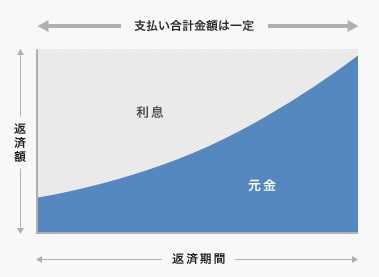

住宅ローンの利息額に着目しましょう。

多くの住宅ローン返済では、返済期間の

前半で利息を多く払う構造になっています。

特に ローン控除の10年・13年という期間に

利息を多く払う設定になっています。

「その期間は繰り上げ返済しない方がお得♪」

と 皆に思ってもらえば、銀行はお得♪

だから、そもそも借りない方がお得♪とか、

初期段階で繰り上げ返済した方がお得♪

というような事実が ・・あります。

※運用利息1%の上か下か・・なんて

みみっちい話ではなく、次元の違う収益に。

繰上げ返済で 具体的に いくらお得になる?

か・・は、「ミカローン」で試算できます。

やってみてください。

※元本100万円で リスク無しで30万円ゲット!

などという金融商品は、存在しません。

※で、123万円も損をしながら解約して得た

解約返戻金:247万円を繰上返済すると、

どのような効果が期待できるか?

シミュレーションしました。

まず、ローン控除はどうなるか?

繰上ナシなら残り期間4年総額:160万円、

繰上してしまうと同じく:159.4万円です。

( 数千円の損になります )

※返済期間が短縮されます。

20か月・・1年と8か月早く 返済が終了します。

※節約できる利息額は 80万円です。

保険料で123万円の損をしていたので、

実質:43万円の損ということになります。

「なんだ、やっぱり解約しない方がいいや」

ということになるでしょうか?

※これからさらに 数十年の間、その保険会社

無事に営業を続けているでしょうか?

まあ、K家の場合、この終身保険をのんびり

継続できるほどの余裕はありません。

将来 終身保険を満額 受け取る以前の

教育費がかかる時期に 大ピンチが訪れます。

つまり、現役時代に「融通の利くお金」が

必要だということなので、保険は解約!

という選択肢しかありません。

( 最初から「保険で貯蓄はしない」が原則 )

K家の保険解約は 既定路線だけど、

解約返戻金で繰上返済をするかどうかは、

今回シミュレーションで提示した資料を元に

自分たちで判断しましょう。

ちなみに、繰上返済した場合の人生は

以下のようになります。

※夫婦で話し合ってみましょう。

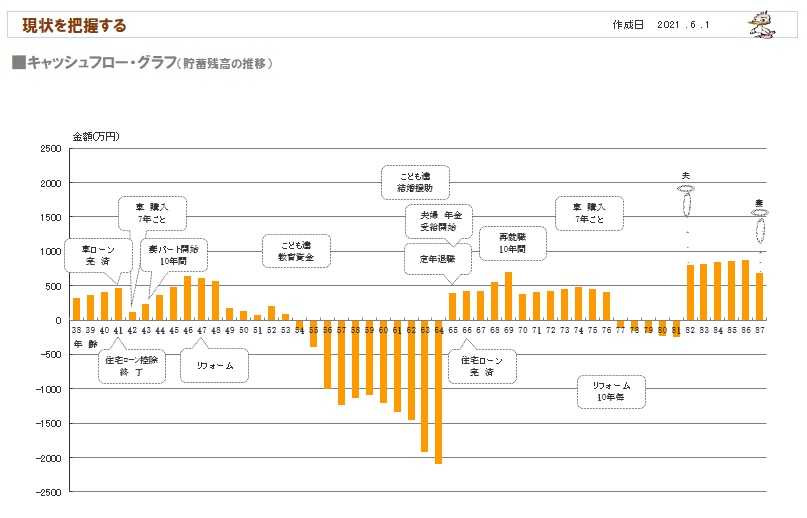

現状診断の結果。 2021.6.1

※このまま行くと、Kさん夫妻の今後の人生は、

以下のようになります。

( 一年ごとの貯蓄残高の推移 )

※3人の子供たちの教育費がかさむ時期以降

資金不足におちいります。

夫の定年退職直前が 最大の資金不足になります。

( 約2千万円! )

※上のキャッシュフローグラフの根拠が、

このキャッシュフロー表です。

左が現役、右が老後です。

※読者の皆さんも、キャッシュフロー表、

マネをして作ってみましょう。

※現役の拡大。

※老後の拡大。

※老後のキャッシュフロー表を作る上で、

自分たち夫婦の年金情報は不可欠です。

どのような受取り方をするのか? 知っておきたい。

メールをいただきました。

2021.5.19

お世話になっております。

再ヒアリングの資料送付ありが とうございます。

出来上がり次第、提出させて頂きますので

よろしくお願い致します。

※がんばって、できるだけ早く提出しましょう!

現在の佐々木FP、手が空いています。

提出されればすぐ着手して、

ほぼ3日程度で「現状診断」を完成させます。

がんばれ! がんばれ!

※2021.5.18、佐々木FPがテキパキテキパキ

がんばって、整理整頓を終えました。

なにやら・・ けっこう、

生命保険に加入しているようです。あぁ・・。

本日、「再ヒアリング」として、

メール添付で送りました。

記入返信してもらえば、おおよそ 3日程度で

「現状診断」を終了することができます。

がんばれ! がんばれ!

メールをいただきました。

2021.5.17

武田先生、お世話になっております。

ヒヤリングシートを作成しましたので添付にて

送付致します

また、必要書類も併せて添付しますので

ご確認よろしくお願い致します。

必要書類が一度に全て添付出来なかったので

2回に分けてメールさせていただきますので

ご承知置き下さい。

作成に伴う資料の準備や試算、調べ物などにかなり

時間がかかり提出に1ヶ月以上かかってしまいました‥

この作業を行っていくにつれて、

早く人生設計を見直したいと強く感じました。

提出資料に誤りや不足など、

不備があれば教えてください。

よろしくお願い致します。

※お疲れ様でした。

さっそく 今日から 佐々木FPが、

ヒアリングシートの整理整頓作業に

入りました。

作業を終了して、「再ヒアリング」として

メール添付で送るのは、5/19(水)の

予定です。

お楽しみに・・。

メールをいただきました。

2021.4.15

おはようございます。

ヒアリングシートの送 付ありがとうございます!

少しでも早く行列に並べるよう頑張ります。

1年間よろしくお願いします。

ヒアリングシート、6ページの記入作業と

提出資料の準備、けっこう大変な作業です。

保険屋とか住宅展示場とかにいるFPが行なう

「なんちゃって生活設計」とは、

まったく次元の違う 資料作成を行なって、

しっかり 生涯の確認をしましょう!

根拠を持って 改善作業を行なって、

確信を持って お金を使うことができるように

なりましょう!

がんばれ! がんばれ!

メールをいただきました。

2021.4.12

こんにちは。

について、武田先生にご相談・ご協力いただきたく

申し込みさせていただきました。

いただいています・・。

※あ・・ そうでしたか。

よる慣れない地での単身赴任や〇〇があり、

ヒアリングシートの作成や必要書類の準備に

取り掛かることが出来ず、会員期限が迫ってしまいました。

※そうだったんですか。

「会員期間内にヒアリングシート・添付書類を

提出し、現状診断だけでも頑張って終えましょう」

と言って頂きましたが、

結果的にヒアリングシート・添付資料の提出が間に合わず、

断念せざるを得ませんでした。

活かすことが出来ず、

将来への不安を抱えたまま現在に至ってしまっています。

改めてライフプランについて、

武田先生にご相談・ご協力して頂くことは可能でしょうか?

将来を見据えた人生設計を立てるチャンスをください。

(私が片親であり、母親一人で生活していたため)

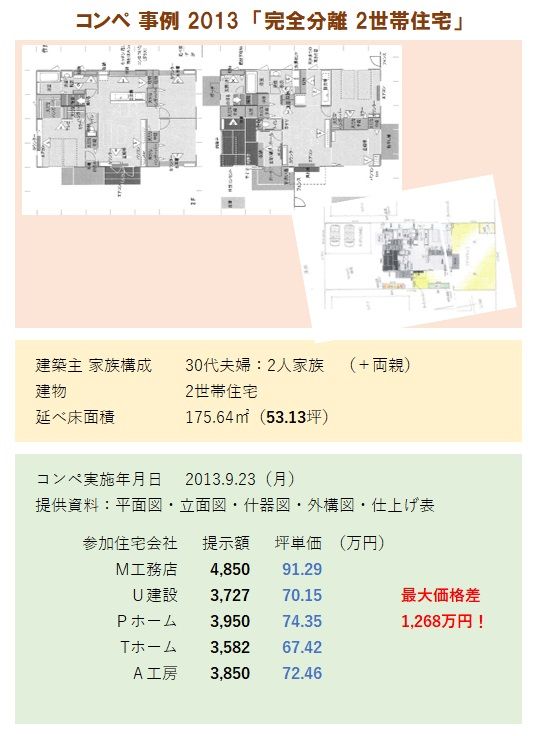

※2世帯住宅は 規模が大きくなります。

※そこまでは良かった。

建物をお願いするハウスメーカー経由で購入しましたが、

※それは まずかった・・。

建築業者経由で土地を買ってはいけない。

その業者の言い値で建てることになります。

少なくても、数百万円を失います。

建物の設計段階で色々あり、

土地のみの購入となってしまいました。

※ ・・。

(ハウスメーカーとのモメ毎に銀行が起因しているため)

と建物の建築を行いました。

※あ・・ 銀行も からんでいたんですね。

嫁姑問題を危惧して完全分離型に近い住宅にしたため、

5,500万の借入となりローン返済に不安があります。

※文面からは 分かりませんが、「他の工務店」と

プラン作成から見積もりまで出してもらって、

おそらく 建築業者の比較検討はしていなかった

のではないかと 思われます。

つまり、金額が とんでもなく高いものになって

しまい、そのまま契約したのかと。

今から言っても しょうがありませんが、

ここで 少なくても 数百万円は余分にお金を

払ってしまったかもしれません。

規模が大きな家の場合は 数百万円では済まず、

1千万円台の大金を失うケースも普通です。

きちんと 業者比較をしていれば、

住宅ローンも そんなに多額にならなかった

かもしれません。

( 今言っても しょうがないですが )

参考までに、2世帯住宅の過去の事例を紹介します。

・保険

思いながらも、本当に大丈夫だろうか

・・という不安が拭えず滞っています。

※はい、完全に洗脳されています。

典型的な日本人です。

( だから保険業界は成り立っている )

したいです。

※ ・・。

解約すべきと思いながらも

返戻金との差額から解約を踏み止まってしまっています。

その解約返戻金での繰上返済で節約できる利息額、

比べっこしてみましょう。

今のうちにやっておくべき事があるのではないか?

と不安です。

キャッシュフロー表を作ってみることで、

見通しを確認することができます。

何とかするしかないと思って

自分なりにローンの借り換えを検討したり色々調べていますが

きちんと生活設計を見直し少しでも良い人生設計を立てたいです。

まずは現状を理解し、ムダなお金の垂れ流しを食い止め、

確実なローン返済を計画したいです。

しっかりと貯蓄出来る生活設計を立てたいです。

考えています。

思っています。

立てれればと思っています。

多少窮屈な思いをさせてしまうかもしれませんが、

ローン返済などの資金繰りに追われ不安にさせて

しまったり、

養育が疎かになるのは子供のためにも避けたいと

思っています。

※仕事を終えたら、気持ちよく 汗を流そう!

( 帰宅後 おいしくビールを飲むために♪ )

ウエイトトレイニング、ジョグ、ストレッチ。

※新型コロナ感染防止に マスクは必須!

シャワー時以外は 着用しています。

「食事と睡眠と適度な運動」

で、免疫力の高い身体を保ちましょう。

《 当FP事務所の 勤務シフト 》

武田FP 自宅:10時~15時 事務所:15時~18時

佐々木FP 事務所:10時~15時

ついに、キャッシュフロー表を

自分のものにしたようだべ。

・・っと。

〇 商品販売をしない。 〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて20年目の

ファイナンシャル・プランナー事務所。

《 顧問会員を希望する場合は 》

「顧問会員って何?」で内容を確認の上 ご連絡下さい。

電話:019‐629‐3115 メール: fpst@axel.ocn.ne.jp

(

メール顧問会員は 月日を指定して 受付けます

)

-

子供4人だけど 住宅ローン6000万 GO!? 2025/12/01

-

頭金なしペアローン6500万を考えています 2025/11/27

-

6000万の家を買いたい 子供も2人欲しい♪ 2025/11/26

キーワードサーチ

フリーページ

事務所の紹介

FP業 私の思い

相談・支援・講演料金

FP業務経歴

顧問会員って何?

顧問会員 業務と手順

お断りする場合も・・

顧問会員の約束事

メール顧問会員

不動産購入 会員

生活設計 基本の基本

1 生命保険に入らない

2 借金をしない

3 資産運用を しない

4 住宅会社は 最後に

ギャラリー 現状診断と生活設計①

ギャラリー 現状診断と生活設計②

ギャラリー 現状診断とマイホーム取得①

ギャラリー 現状診断とマイホーム取得②

ギャラリー 現状診断とマイホーム取得③

ギャラリー 現状診断とマイホーム取得④

ギャラリー 現状診断とマイホーム取得⑤

マイホーム取得

マイホーム建築支援

実行支援例(写真)

ギャラリー マイホーム建築 提案コンペ事例集

ギャラリー 住宅建築見積書 実例①

ギャラリー 住宅建築見積書 実例②

頭金と諸費用:1 田舎で全額現金

頭金と諸費用:2 田舎で土地代現金

頭金と諸費用:3 田舎でフルローン

頭金と諸費用:4 より田舎で全額現金

頭金と諸費用:5 より田舎で土地代現金

頭金と諸費用:6 より田舎でフルローン

頭金と諸費用:7 より都会で全額現金

頭金と諸費用:8 より都会で土地代現金

頭金と諸費用:9 より都会でフルローン

頭金と諸費用:10 都会で全額現金

頭金と諸費用:11 都会で土地代現金

頭金と諸費用:12 都会でフルローン

頭金とコスト:住宅ローン利息

頭金とコスト:諸費用とローン利息合計と さらに

ギャラリー 自分で年金計算して生活設計

夫会社員 妻自営業

妻はほとんど専業主婦

夫も妻も会社員

夫会社員 妻専業主婦

夫会社員 妻パート

夫会社員 妻パート

夫婦会社員(年収300・200万円) 夫5歳上

夫婦会社員(年収300・200万円) 同年齢

夫婦会社員(年収300・200万円) 妻5歳上

夫婦会社員(年収300・200万円) 夫10歳上

夫婦会社員(年収300・200万円) 妻10歳上

夫婦会社員(年収300・200万円) 夫15歳上

夫婦会社員(年収500・500万円) 夫5歳上

夫婦会社員(年収500・500万円) 同年齢

夫婦会社員(年収500・500万円) 妻5歳上

夫婦会社員(年収500・500万円) 夫10歳上

夫婦会社員(年収500・500万円) 妻10歳上

夫婦会社員(年収500・500万円) 夫15歳上

夫会社員(500万円)妻パート 夫5歳上

夫会社員(500万円)妻パート 同年齢

夫会社員(500万円)妻パート 妻5歳上

夫会社員(500万円)妻パート 夫10歳上

夫会社員(500万円)妻パート 妻10歳上

夫会社員(500万円)妻パート 夫15歳上

夫婦会社員(年収700・600万円) 夫5歳上

夫婦会社員(年収700・600万円) 同年齢

夫婦会社員(年収700・600万円) 妻5歳上

夫婦会社員(年収700・600万円) 夫10歳上

夫婦会社員(年収700・600万円) 妻10歳上

夫婦会社員(年収700・600万円) 夫15歳上

夫婦会社員(年収700・300万円) 夫5歳上

夫婦会社員(年収700・300万円) 同年齢

夫婦会社員(年収700・300万円) 妻5歳上

夫婦会社員(年収700・300万円) 夫10歳上

夫婦会社員(年収700・300万円) 妻10歳上

夫婦会社員(年収700・300万円) 夫15歳上

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 同年齢

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 夫10歳上

夫会社員(700万円)妻パート 妻10歳上

夫会社員(700万円)妻パート 夫15歳上

夫会社員(1200万)妻専業主婦 夫5歳上

夫会社員(1200万)妻専業主婦 同年齢

夫会社員(1200万)妻専業主婦 妻5歳上

夫会社員(1200万)妻専業主婦 夫10歳上

夫会社員(1200万)妻専業主婦 妻10歳上

夫婦会社員(年収1200・500万) 夫5歳上

夫婦会社員(年収1200・500万) 同年齢

夫婦会社員(年収1200・500万) 妻5歳上

夫婦会社員(年収1200・500万) 夫10歳上

夫婦会社員(年収1200・500万) 妻10歳上

夫婦会社員(年収1200・500万) 夫15歳上

夫婦自営業 夫年上

夫婦自営業 妻年上

夫自営業(元会社員10年)妻会社員 夫5歳上

夫自営業(元会社員10年)妻会社員 同年齢

夫自営業(元会社員10年)妻会社員 妻5歳上

夫自営業(元会社員10年)妻会社員 夫10歳上

夫自営業(元会社員10年)妻会社員 妻10歳上

夫自営業(元会社員10年)妻会社員 夫15歳上

夫自営業(元会社員10年)妻パート 夫5歳上

夫自営業(元会社員10年)妻パート 同年齢

夫自営業(元会社員10年)妻パート 妻5歳上

夫自営業(元会社員10年)妻パート 夫10歳上

夫自営業(元会社員10年)妻パート 妻10歳上

夫自営業(元会社員10年)妻パート 夫15歳上

夫自営業(元会社員20年)妻会社員 夫5歳上

夫自営業(元会社員20年)妻会社員 同年齢

夫自営業(元会社員20年)妻会社員 妻5歳上

夫自営業(元会社員20年)妻会社員 夫10歳上

夫自営業(元会社員20年)妻会社員 妻10歳上

夫自営業(元会社員20年)妻会社員 夫15歳上

夫自営業(元会社員20年)妻パート 夫5歳上

夫自営業(元会社員20年)妻パート 同年齢

夫自営業(元会社員20年)妻パート 妻5歳上

夫自営業(元会社員20年)妻パート 夫10歳上

夫自営業(元会社員20年)妻パート 妻10歳上

夫自営業(元会社員20年)妻パート 夫15歳上

ギャラリー 賃貸の人生 持ち家の人生

30代 4人 2019年9月

30代 4人 2021年3月

30代 3人 2020年12

30代 4人 2020月11

40代 3人 2020年5月

50代 独身 2020月3

30代 5人 2020年4月

30代 4人 2020年1月

30代 4人 2019年10

40代 3人 2019年9月

30代 4人 2019年1月

30代 4人 2019年10

30代 5人 2020年2月

30代 5人 2019年6月

40代 3人 2019年10

50代 6人 2020年4月

30代 5人 2019年1月

30代 4人 2018年8月

30代 5人 2019年3月

30代 4人 2018年7月

40代 4人 2018年3月

30代 5人 2019年6月

30代 5人 2018年10

30代 4人 2018年2月

30代 4人 2018年3月

40代 5人 2017年4月

30代 3人 2016年4月

40代 3人 2016年5月

30代 4人 2016年12

30代 4人 2017年1月

30代 4人 2017年4月

30代 4人 2017年5月

30代 4人 2018年3月

30代 4人 2016年12

40代 3人 2017年6月

30代 4人 2016年5月

30代 4人 2017年3月

40代 5人 2017年11

30代 4人 2017年11

30代 4人 2016年3月

30代 4人 2017年1月

30代 4人 2017年8月

30代 4人 2016年6月

30代 4人2017年4月

40代 4人 2016年11

40代 4人 2017年1月

30代 4人 2021年5月

30代 5人 2021年8月

30代 4人 2021年6月

30代 4人 2021年12

30代 4人 2022年5月

40代 4人 2022年5月

40代 4人 2022年6月

40代 4人 2022年6月

40代 4人 2023年4月

50代 3人 2023年8月

ギャラリー 教育費 死亡保障必要額

子供3人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2020年

子供3人30代 2020年

子供2人40代 2020年

子供1人30代 2020年

子供1人30代 2020年

子供1人40代 2020年

子供1人50代 2020年

子供2人30代 2020年

子供1人40代 2020年

子供3人30代 2020年

子供1人30代 2020年

子供2人40代 2020年

子供2人30代 2019年

子供2人30代 2019年

子供1人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供1人40代 2019年

子供1人30代 2019年

子供1人40代 2019年

子供3人30代 2019年

子供3人30代 2019年

子供2人30代 2019年

子供2人30代 2018年

子供2人40代 2018年

子供1人30代 2018年

子供1人30代 2018年

子供3人40代 2018年

子供2人30代 2018年

子供1人30代 2018年

子供2人30代 2018年

子供2人40代 2018年

子供1人40代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供3人30代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供2人30代 2018年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人40代 2017年

子供3人20代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人40代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供2人40代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供1人50代 2017年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人20代 2016年

子供1人20代 2016年

子供1人30代 2016年

子供2人40代 2016年

子供2人30代 2016年

子供3人40代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供1人40代 2016年

子供3人40代 2016年

子供1人20代 2016年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供3人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供4人30代 2016年

子供2人40代 2022年

子供1人30代 2022年

子供2人30代 2022年

子供2人40代 2022年

子供2人40代 2022年

子供3人30代 2022年

子供2人30代 2022年

子供2人40代 2023年

子供1人40代 2023年

子供2人40代 2023年

子供1人50代 2023年

ギャラリー 生命保険は必要? 住宅取得の前後

M家 40代:4人家族

K家 30代:4人家族

A家 30代:4人家族

T家 30代:5人家族

S家 30代:4人家族

A家 30代:4人家族

K家 30代:3人家族

H家 30代:4人家族

U家 40代:3人家族

K家 30代:5人家族

K家 30代:4人家族

K家 40代:3人家族

A家 30代:5人家族

M家 50代:6人家族

M家 40代:5人家族

S家 30代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:5人家族

R家 40代:4人家族

U家 40代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:4人家族

I家 40代:4人家族

O家 30代:4人家族

O家 30代:4人家族

K家 30代:4人家族

N家 30代:4人家族

Y家 40代:4人家族

M家 40代:4人家族

I家 40代:3人家族

S家 30代:4人家族

K家 40代:3人家族

M家 40代:4人家族

K家 50代:3人家族

ギャラリー 生命保険加入表で確認 失うお金

H家:183万円の得

K家:481万円の損

T家:458万円の損

I家:1023万円の損

T家:457万円の得

H家:1871万円の損

H家:225万円の損

K家:203万円の損

H家:1429万円の損

I家:689万円の損

K家:819万円の得

M家:490万円の損

M家:10万円の損

K家:432万円の損

K家:214万円の損

S家:219万円の得

N家:529万円の損

A家:690万円の損

M家:201万円の損

K家:390万円の損

R家:64万円の損

H家:191万円の損

H家:501万円の損

S家:344万円の損

I家:500万円の損

U家:839万円の得

M家:389万円の得

Y家:1913万円の損

K家:1125万円の損

O家:430万円の得

Y家:49万円の得

S家:95万円の得

S家:58万円の損

I家:110万円の損

M家:371万円の得

T家:732万円の損

A家:85万円の得

S家:1557万円の損

M家:366万円の損

M家:192万円の損

U家:648万円の損

H家:324万円の損

K家:406万円の損

ギャラリー 自分で年金計算して生活設計

夫も妻も会社員

夫公務員 妻主婦

夫会社員 妻主婦

会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻自営業

夫公務員 妻パート

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫も妻も公務員

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻公務員

夫公務員 妻主婦

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻自営業

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫公務員 妻主婦

夫会社員 妻自営業

夫会社員 妻公務員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫自営業 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も公務員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫公務員 妻会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も公務員

夫自営業 妻主婦

夫も妻も公務員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻自営業

夫自営業 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻公務員

夫会社員 妻主婦