PR

カレンダー

貯蓄や資産形成に明るくないので

※おバカさんです。

自分の頭で考える生活設計。

発見したばかりの Q&A

記事を取り上げて、コメントしています。

Q

25歳の貯蓄と積立NISAについて参考にさせてください。

見ていただきありがとうございます

当方、25歳/年収300万/実家住まいです。

貯蓄や資産形成に明るくないので、

※おバカさんです。

そんなことを言っていると、

金融業界の人物が登場してきて、投資へ

資産運用へ いざなうことになります。

( 普通に よくあるパターンです )

就職してから→地銀で月5万の積立貯金

つい最近から→JAの個人年金ライフロードで月1万円

※おバカさんです。

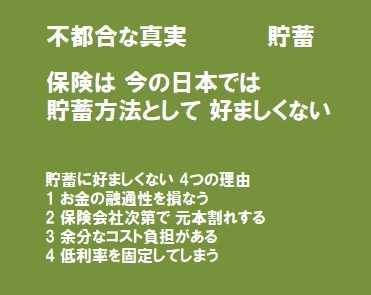

現在の超低利率の日本で、個人年金などの

保険で貯蓄してはいけない。

現在の低利率を固定してしまうは、

お金の融通性を損なってしまうは、

事情で中途解約すれば元本割れしてしまうは、

いいことは 何にもない。

当事務所の顧問会員でも、保険屋の言いなりで

終身保険等複数の保険に加入していて、

キャッシュフロー表で 人生が危うい事が判明、

・・というケースが、いくつもあります。

保険をきれいに解約清算してしまえば、

キャッシュhローは改善されて人生は

まったく問題が無くなるんですが、

いつも、問題が残ります。

貯蓄性保険は 中途解約すれば 大きく元本割れ

します。 なので、躊躇することになります。

だから、いつも 言っています。

貯蓄性保険に加入してはいけない。

それ以外のお金は口座にそのままという形です。

※口座にそのまま、理想的な状態です。

お金の融通がきく、理想的な状態です。

元本保証で、理想的な状態です。

それに足して、普段楽天カードを使っているので

楽天で積立NISAを始めようかと思っているのですが

こちらも月1万円でスタートしようと思っています。

※おバカさんです。

これからの長い人生、どのようになっていくか?

まだまだ 分からない状態です。

結婚、子供誕生、マイホーム取得、

どのようなことに お金が入用になるか?

まだまだ、先が分からない状況です。

20代の独身の時期に、これからの長い人生で

何があるかまだ分からない時期に、

お金の行き先を固定してはいけない。

お金の融通性を損ねてしまってはいけない。

中途解約で損をする人が 後を絶ちません。

親からは、それを始めるならJAの方を月2万にしたら?

といわれたのですが、

※おバカさんです。 ( 親も )

月々の額は1万と少額ですが分散させた方がいい

のかなぁなどと素人考えで思ってしまいます。

※「分散」なんて、洗脳されています。

楽天証券などの口座開設自体は無料なので

とりあえず積立NISAやってみたいなぁ!

と思っているのですが、

このような甘い考えでやるのは良くないでしょうか?

※おバカさんです。

口座開設を無料にして客寄せしています。

その後に しっかり手数料を取られます。

毎月のお金の行き先を固定化してはいけない。

融通の利かないお金を殖やしてはいけない。

お金は 融通性があってこそ お金。

今のところ、結婚出産や仕事を辞めたり

実家を出るということは当分ないかと思います。

※そういう時期だからこそ、支出のお金の

かなりの部分を固定化してはいけない。

これからの人生に 何があっても、

柔軟に対応できる家計を保っておきたい。

まとまりのない文章ですみません。

月いくらを貯金したり積立NISAにしたりしたら

いいかなど、

アドバイスありましたら是非よろしくお願いいたします。

※おバカさんです。

すでに洗脳されています。

すでに片足を突っ込んだ状態です。

金融業界かた見れば おいしいお客様です。

さっそく いただいてしまいたい お客様です。

まだ20代で、独身なのであれば、

間違っても、固定支出を増やしてはいけない。

A

個人年金はやめたほうがいいと思います。

※当たり前。

金融業界の人物 登場。

JAのホームページを見たところ、その個人年金は、

掛金から経費分が差し引かれたお金が積立金となり、

運用されるようです。

運用利率(予定利率)は5年目以降は変動しますが、

誰が何を基準に決めるのかは

約款などで確認することができませんでした。

経費分がいくらかも分かりませんでした。

予定利率は5年目までは最低0.3%、

5年目以降は最低0.5%とありますが、

銀行預金より有利だと喜んではいけません。

将来、銀行預金金利が上がって、

定期預金金利が3%になったとしても、

個人年金の運用利回りがどうなるかは分かりません。

銀行預金より低い利回りでの運用を強いられる

可能性があります。解約すると元本割れするそうです。

預金金利の上昇とインフレはだいたい同時に起きます。

インフレになり、銀行に預金すれば

金利上昇で資産価値をある程度維持できるのに、

個人年金では低金利での運用を強いられ、

実質的にマイナスになるリスクもあります。

掛金から差し引かれる経費が分からないのも不安です。

一つだけ確かなことは、JAはこの年金保険を売って

金儲けする自信があるということです。

※・・と、個人年金を否定しておいて、

お勧めしたい方向へ 誘導していきます。

銀行の積立貯金は悪くないですが、

無リスク無理ターンな運用になるので、

※現在の日本は、

超低金利でリターンが無いのが当たり前。

「より 有利な方法は無いか?」

のような発想をすると、怪我をします。

元々 リターンなんて無い・・と割り切って、

普通に貯蓄していけばいいことです。

少しリスクをとってでもリターン(利益)を見込める

運用を考えた方がいいでしょう。

※営業トークが 核心に迫っていきます。

余裕資金の一部を株式投資信託で運用することは

推奨します。

※金融業界の人物だから、当然のトークです。

毎月何万円か投資信託を積立購入すると、

相場が高い時も低い時も買うことになるので、

高値掴みして大損することを避けることができ、

無難な資産運用になります。

※安値売りして 大儲けをすることもできない、

「無難な資産運用」になります。

投資信託の積立購入するなら、

つみたてNISA口座を利用するのがいいでしょう。

証券会社は楽天証券かSBI証券を推奨します。

この2社は投資信託の取扱数が多いです。

※どんどん 具体的な推奨をしています。

どっちかの所属の人物?

ただし、株式投資信託は投資の中でも高リスクな

部類であることには注意が必要です。

日経平均株価が上がったり下がったりするように、

自分の資産が増えたり減ったりします。

資産がある程度(数百万円)貯まったら、iDeCo

(個人型確定拠出年金)の加入を推奨します。

※はい、どんどん 連れて行かれますよ~。

毎月掛金を払い、その運用方法は自分で選択し、

60歳以降に受け取ることができます。

掛金は所得控除になり、給与などにかかる税金が安くなります。

年収300万円なら、掛金の15%分くらい税金が安くなります。

※財政改革が必要な 我が日本、

ここ1~2年のコロナ禍で さらにさらに、

大金が出ています。( 借金が増えています )

そんな大変な状況の国家が、のん気に

「優遇制度」でお金の支出を続けている場合か?

10年、20年、30年と 続けている場合か?

いつまでも あると思うな、優遇制度。

これは、金融業関連の優遇制度に限らない、

どんな分野であっても・・

優遇制度をアテにして 判断してはいけない。

運用方法は定期預金と20種類くらいの投資信託から選択します。

受取は一時金(一括受け取り)と年金(複数年分割受け取り)

を選択できます。

一時金は退職金扱い、年金は公的年金扱いで、

元本も含めて収入として課税されます。

※貯めていた銀行預金をおろす時は、

課税されることはありません。( 当たり前 )

もし、積立時の優遇制度が無くなり、

おろす時に課税されたら、

こんな酷い話はありません。

退職金の税金は優遇されており、

受取時の税負担は現役時代の節税額よりも小さいかゼロに

なると思います。

※・・とは限らない。

本物の退職金との兼ね合いになる。

本物の退職金が多額なら 課税になる可能性が。

ただし、iDeCoの掛金は60歳まで引き出しできない

という大きなデメリットがあります。

※最大のデメリットだ。

支出のかなりの割合を「固定支出」にして

しまってはいけない。

業界や政府の話をそのまま 鵜呑みにしては

いけない。 ( 当たり前 )

自分の人生、しっかり 自分の頭で考えよう。

きちんと、生活設計しよう。

自分の キャッシュフロー表を作ろう。

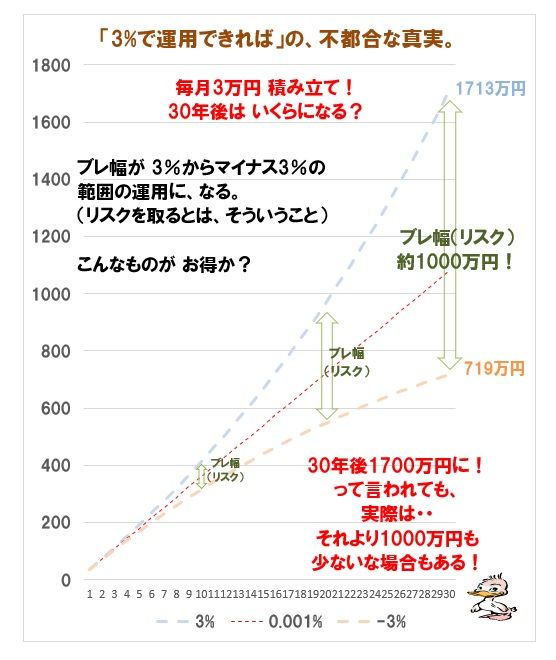

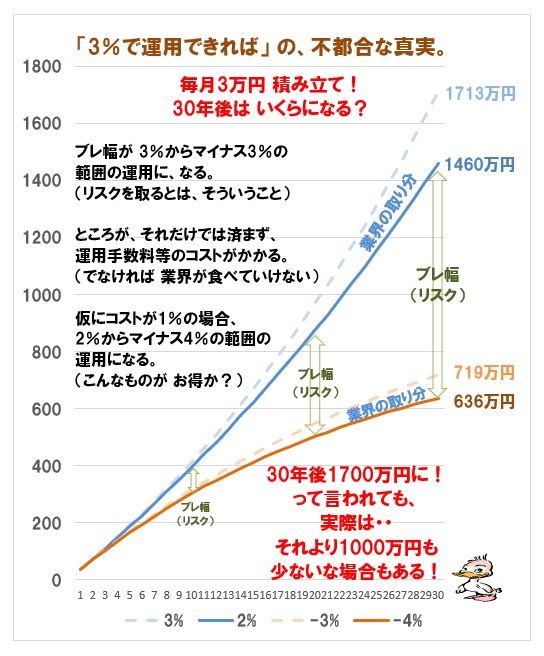

※「3%で運用できれば♪」の夢のような話には、

「マイナス3%運用になってしまったら」という辛いお話が、

背中合わせのように くっついています。

そのブレ幅の事をリスクといいます。

※金融業界が長期投資推奨の際に説明するような・・

「投資期間が長くなるほど リスクが低減される」などと

いうことは まったく無く、長期間になるほど、ブレ幅は

増大していきます。 ( リスクは増大していきます )

※仮に「3%運用に成功」したとしても、その分がまるまる

収益としてもらえることにはなりません。

プラス運用になろうが、マイナス運用になろうが、

金融業界の高額な手数料が、せっかくの収益を下押しします。

※30年間、さんざん お金に振り回されるより いい方法は?

※赤い線、これが「普通預金」です。

リスクは無いし、これが一番いいんじゃない?

保険業界や 金融業界や 住宅業界等々に、

洗脳されたままではいけない。

※一人でも多くの人が「自分も生活設計してみよう!」

と、一歩踏み出すことを願いつつ、当事務所が

これまで作成してきた資料を掲載しています。

顧問会員Mさん(30代)の 年金を始めとする

生活設計資料を、掲載します。

読者の皆さんも、参考にして 自分たちのモノを

作成してみましょう。

※年金の受取額を老後のキャッシュフロー表に載せます。

※Mさん夫妻の一生のキャッシュフローグラフです。

( 一年ごとの貯蓄残高の推移 )

※グラフの根拠になる キャッシュフロー表です。

( 左が現役、右が老後 )

※現役の拡大。 赤ちゃんがいる 3人家族です。

※老後の拡大。

※年金額の算出計算です。夫。

※妻。

※生命保険の必要額の計算です。現時点の夫。

赤ちゃんがいても、死亡保障は不要です。

※子どもの教育費がかかる 20年後の夫。

教育費がかかる時期の子がいても、死亡保障は不要。

※同じく、現在の妻。 まるっきり 不要です。

※20年後の妻。

※計算根拠です。 夫。

※計算根拠です。 妻。

※加入生命保険と 必要額の推移(赤)です。

無駄にお金をたれ流しています。

※仕事を終えたら、気持ちよく 汗を流そう!

( 帰宅後 おいしくビールを飲むために♪ )

ウエイトトレイニング、ジョグ、ストレッチ。

※新型コロナ感染防止に マスクは必須!

シャワー時以外は 着用しています。

「食事と睡眠と適度な運動」

で、免疫力の高い身体を保ちましょう。

《 当FP事務所の 勤務シフト 》

武田FP 自宅:10時~15時 事務所:15時~18時

佐々木FP 事務所:10時~15時

すっかり 敵の思うつぼだべ。

洗脳されているべ。

・・っと。

〇 商品販売をしない。 〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて20年目の

ファイナンシャル・プランナー事務所。

《 顧問会員を希望する場合は 》

「顧問会員って何?」で内容を確認の上 ご連絡下さい。

電話:019‐629‐3115 メール: fpst@axel.ocn.ne.jp

(

メール顧問会員は 月日を指定して 受付けます

)

-

住宅購入 現金より住宅ローンがお得ですよ… 2025/11/11

-

土地代手付金は 子供用の貯金から払う? 2025/11/10

-

繰上げ返済とNISA どっちがいいですか? 2025/11/04

キーワードサーチ

フリーページ

事務所の紹介

FP業 私の思い

相談・支援・講演料金

FP業務経歴

顧問会員って何?

顧問会員 業務と手順

お断りする場合も・・

顧問会員の約束事

メール顧問会員

不動産購入 会員

生活設計 基本の基本

1 生命保険に入らない

2 借金をしない

3 資産運用を しない

4 住宅会社は 最後に

ギャラリー 現状診断と生活設計①

ギャラリー 現状診断と生活設計②

ギャラリー 現状診断とマイホーム取得①

ギャラリー 現状診断とマイホーム取得②

ギャラリー 現状診断とマイホーム取得③

ギャラリー 現状診断とマイホーム取得④

ギャラリー 現状診断とマイホーム取得⑤

マイホーム取得

マイホーム建築支援

実行支援例(写真)

ギャラリー マイホーム建築 提案コンペ事例集

ギャラリー 住宅建築見積書 実例①

ギャラリー 住宅建築見積書 実例②

頭金と諸費用:1 田舎で全額現金

頭金と諸費用:2 田舎で土地代現金

頭金と諸費用:3 田舎でフルローン

頭金と諸費用:4 より田舎で全額現金

頭金と諸費用:5 より田舎で土地代現金

頭金と諸費用:6 より田舎でフルローン

頭金と諸費用:7 より都会で全額現金

頭金と諸費用:8 より都会で土地代現金

頭金と諸費用:9 より都会でフルローン

頭金と諸費用:10 都会で全額現金

頭金と諸費用:11 都会で土地代現金

頭金と諸費用:12 都会でフルローン

頭金とコスト:住宅ローン利息

頭金とコスト:諸費用とローン利息合計と さらに

ギャラリー 自分で年金計算して生活設計

夫会社員 妻自営業

妻はほとんど専業主婦

夫も妻も会社員

夫会社員 妻専業主婦

夫会社員 妻パート

夫会社員 妻パート

夫婦会社員(年収300・200万円) 夫5歳上

夫婦会社員(年収300・200万円) 同年齢

夫婦会社員(年収300・200万円) 妻5歳上

夫婦会社員(年収300・200万円) 夫10歳上

夫婦会社員(年収300・200万円) 妻10歳上

夫婦会社員(年収300・200万円) 夫15歳上

夫婦会社員(年収500・500万円) 夫5歳上

夫婦会社員(年収500・500万円) 同年齢

夫婦会社員(年収500・500万円) 妻5歳上

夫婦会社員(年収500・500万円) 夫10歳上

夫婦会社員(年収500・500万円) 妻10歳上

夫婦会社員(年収500・500万円) 夫15歳上

夫会社員(500万円)妻パート 夫5歳上

夫会社員(500万円)妻パート 同年齢

夫会社員(500万円)妻パート 妻5歳上

夫会社員(500万円)妻パート 夫10歳上

夫会社員(500万円)妻パート 妻10歳上

夫会社員(500万円)妻パート 夫15歳上

夫婦会社員(年収700・600万円) 夫5歳上

夫婦会社員(年収700・600万円) 同年齢

夫婦会社員(年収700・600万円) 妻5歳上

夫婦会社員(年収700・600万円) 夫10歳上

夫婦会社員(年収700・600万円) 妻10歳上

夫婦会社員(年収700・600万円) 夫15歳上

夫婦会社員(年収700・300万円) 夫5歳上

夫婦会社員(年収700・300万円) 同年齢

夫婦会社員(年収700・300万円) 妻5歳上

夫婦会社員(年収700・300万円) 夫10歳上

夫婦会社員(年収700・300万円) 妻10歳上

夫婦会社員(年収700・300万円) 夫15歳上

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 同年齢

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 夫10歳上

夫会社員(700万円)妻パート 妻10歳上

夫会社員(700万円)妻パート 夫15歳上

夫会社員(1200万)妻専業主婦 夫5歳上

夫会社員(1200万)妻専業主婦 同年齢

夫会社員(1200万)妻専業主婦 妻5歳上

夫会社員(1200万)妻専業主婦 夫10歳上

夫会社員(1200万)妻専業主婦 妻10歳上

夫婦会社員(年収1200・500万) 夫5歳上

夫婦会社員(年収1200・500万) 同年齢

夫婦会社員(年収1200・500万) 妻5歳上

夫婦会社員(年収1200・500万) 夫10歳上

夫婦会社員(年収1200・500万) 妻10歳上

夫婦会社員(年収1200・500万) 夫15歳上

夫婦自営業 夫年上

夫婦自営業 妻年上

夫自営業(元会社員10年)妻会社員 夫5歳上

夫自営業(元会社員10年)妻会社員 同年齢

夫自営業(元会社員10年)妻会社員 妻5歳上

夫自営業(元会社員10年)妻会社員 夫10歳上

夫自営業(元会社員10年)妻会社員 妻10歳上

夫自営業(元会社員10年)妻会社員 夫15歳上

夫自営業(元会社員10年)妻パート 夫5歳上

夫自営業(元会社員10年)妻パート 同年齢

夫自営業(元会社員10年)妻パート 妻5歳上

夫自営業(元会社員10年)妻パート 夫10歳上

夫自営業(元会社員10年)妻パート 妻10歳上

夫自営業(元会社員10年)妻パート 夫15歳上

夫自営業(元会社員20年)妻会社員 夫5歳上

夫自営業(元会社員20年)妻会社員 同年齢

夫自営業(元会社員20年)妻会社員 妻5歳上

夫自営業(元会社員20年)妻会社員 夫10歳上

夫自営業(元会社員20年)妻会社員 妻10歳上

夫自営業(元会社員20年)妻会社員 夫15歳上

夫自営業(元会社員20年)妻パート 夫5歳上

夫自営業(元会社員20年)妻パート 同年齢

夫自営業(元会社員20年)妻パート 妻5歳上

夫自営業(元会社員20年)妻パート 夫10歳上

夫自営業(元会社員20年)妻パート 妻10歳上

夫自営業(元会社員20年)妻パート 夫15歳上

ギャラリー 賃貸の人生 持ち家の人生

30代 4人 2019年9月

30代 4人 2021年3月

30代 3人 2020年12

30代 4人 2020月11

40代 3人 2020年5月

50代 独身 2020月3

30代 5人 2020年4月

30代 4人 2020年1月

30代 4人 2019年10

40代 3人 2019年9月

30代 4人 2019年1月

30代 4人 2019年10

30代 5人 2020年2月

30代 5人 2019年6月

40代 3人 2019年10

50代 6人 2020年4月

30代 5人 2019年1月

30代 4人 2018年8月

30代 5人 2019年3月

30代 4人 2018年7月

40代 4人 2018年3月

30代 5人 2019年6月

30代 5人 2018年10

30代 4人 2018年2月

30代 4人 2018年3月

40代 5人 2017年4月

30代 3人 2016年4月

40代 3人 2016年5月

30代 4人 2016年12

30代 4人 2017年1月

30代 4人 2017年4月

30代 4人 2017年5月

30代 4人 2018年3月

30代 4人 2016年12

40代 3人 2017年6月

30代 4人 2016年5月

30代 4人 2017年3月

40代 5人 2017年11

30代 4人 2017年11

30代 4人 2016年3月

30代 4人 2017年1月

30代 4人 2017年8月

30代 4人 2016年6月

30代 4人2017年4月

40代 4人 2016年11

40代 4人 2017年1月

30代 4人 2021年5月

30代 5人 2021年8月

30代 4人 2021年6月

30代 4人 2021年12

30代 4人 2022年5月

40代 4人 2022年5月

40代 4人 2022年6月

40代 4人 2022年6月

40代 4人 2023年4月

50代 3人 2023年8月

ギャラリー 教育費 死亡保障必要額

子供3人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2020年

子供3人30代 2020年

子供2人40代 2020年

子供1人30代 2020年

子供1人30代 2020年

子供1人40代 2020年

子供1人50代 2020年

子供2人30代 2020年

子供1人40代 2020年

子供3人30代 2020年

子供1人30代 2020年

子供2人40代 2020年

子供2人30代 2019年

子供2人30代 2019年

子供1人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供1人40代 2019年

子供1人30代 2019年

子供1人40代 2019年

子供3人30代 2019年

子供3人30代 2019年

子供2人30代 2019年

子供2人30代 2018年

子供2人40代 2018年

子供1人30代 2018年

子供1人30代 2018年

子供3人40代 2018年

子供2人30代 2018年

子供1人30代 2018年

子供2人30代 2018年

子供2人40代 2018年

子供1人40代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供3人30代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供2人30代 2018年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人40代 2017年

子供3人20代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人40代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供2人40代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供1人50代 2017年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人20代 2016年

子供1人20代 2016年

子供1人30代 2016年

子供2人40代 2016年

子供2人30代 2016年

子供3人40代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供1人40代 2016年

子供3人40代 2016年

子供1人20代 2016年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供3人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供4人30代 2016年

子供2人40代 2022年

子供1人30代 2022年

子供2人30代 2022年

子供2人40代 2022年

子供2人40代 2022年

子供3人30代 2022年

子供2人30代 2022年

子供2人40代 2023年

子供1人40代 2023年

子供2人40代 2023年

子供1人50代 2023年

ギャラリー 生命保険は必要? 住宅取得の前後

M家 40代:4人家族

K家 30代:4人家族

A家 30代:4人家族

T家 30代:5人家族

S家 30代:4人家族

A家 30代:4人家族

K家 30代:3人家族

H家 30代:4人家族

U家 40代:3人家族

K家 30代:5人家族

K家 30代:4人家族

K家 40代:3人家族

A家 30代:5人家族

M家 50代:6人家族

M家 40代:5人家族

S家 30代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:5人家族

R家 40代:4人家族

U家 40代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:4人家族

I家 40代:4人家族

O家 30代:4人家族

O家 30代:4人家族

K家 30代:4人家族

N家 30代:4人家族

Y家 40代:4人家族

M家 40代:4人家族

I家 40代:3人家族

S家 30代:4人家族

K家 40代:3人家族

M家 40代:4人家族

K家 50代:3人家族

ギャラリー 生命保険加入表で確認 失うお金

H家:183万円の得

K家:481万円の損

T家:458万円の損

I家:1023万円の損

T家:457万円の得

H家:1871万円の損

H家:225万円の損

K家:203万円の損

H家:1429万円の損

I家:689万円の損

K家:819万円の得

M家:490万円の損

M家:10万円の損

K家:432万円の損

K家:214万円の損

S家:219万円の得

N家:529万円の損

A家:690万円の損

M家:201万円の損

K家:390万円の損

R家:64万円の損

H家:191万円の損

H家:501万円の損

S家:344万円の損

I家:500万円の損

U家:839万円の得

M家:389万円の得

Y家:1913万円の損

K家:1125万円の損

O家:430万円の得

Y家:49万円の得

S家:95万円の得

S家:58万円の損

I家:110万円の損

M家:371万円の得

T家:732万円の損

A家:85万円の得

S家:1557万円の損

M家:366万円の損

M家:192万円の損

U家:648万円の損

H家:324万円の損

K家:406万円の損

ギャラリー 自分で年金計算して生活設計

夫も妻も会社員

夫公務員 妻主婦

夫会社員 妻主婦

会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻自営業

夫公務員 妻パート

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫も妻も公務員

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻公務員

夫公務員 妻主婦

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻自営業

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫公務員 妻主婦

夫会社員 妻自営業

夫会社員 妻公務員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫自営業 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も公務員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫公務員 妻会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も公務員

夫自営業 妻主婦

夫も妻も公務員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻自営業

夫自営業 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻公務員

夫会社員 妻主婦