PR

カレンダー

ちゃんと自分たちで勉強して

からと思っています。

※素晴らしい。

自分の頭で考える生活設計。

パンダの赤ちゃん。

〇メール顧問会員

のT

さん(30代)

(相談:ライフプランニング

)

2021.7.12 新規メール顧問会員。

年間顧問料:36,000円 入金。

2021.8.2 現状診断。

2021.8.19 生活設計シミュレーション。

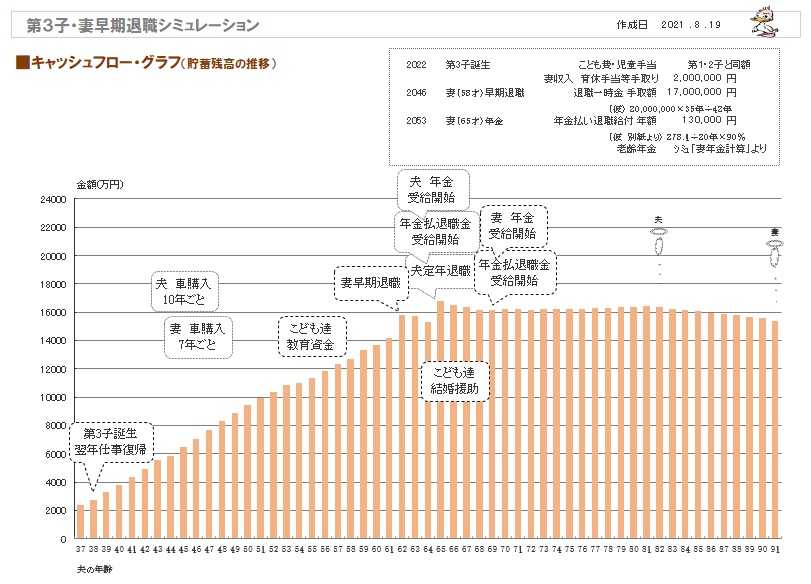

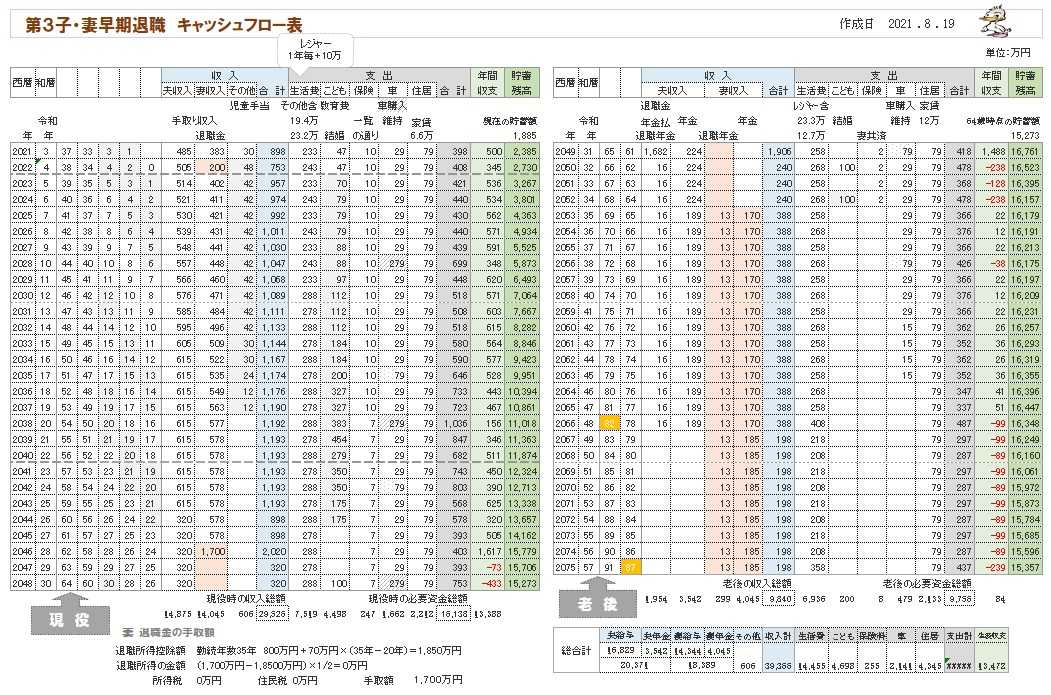

( 第3子・妻早期退職・住宅取得 )

メールをいただきました。

2021.8.30

(有)エフピー・ステーション

武田様、佐々木様

お世話になっております。メール顧問会員のTです。

生活設計をして頂いて、

家を建てることを前向きに検討しています。

以前ブログでもあったように、ちゃんと自分達でも

勉強してからと思っているのですが、

当時ご紹介されていた「日経ホームビルダー」が

休刊となっている今、

武田先生のおすすめの冊子や書籍があれば

ご紹介頂けないでしょうか。

(自分達なりに調べて、建築知識ビルダーズや

新建築住宅特集が良いのかなぁと思ってはいるのですが…)

よろしくお願いします。

月刊誌でした。

その中には・・

「こんな施工をした結果 こんなことになった」

「これをしなかったために こんなことに」

のような、信じられない失敗事例が

いくつも登場してきていました。

失敗の経験がない建築業者なんていません。

どんなに自信満々に話をしている社長でも、

過去には 思い出したくもないような失敗も

いくつかは やっているものです。

そのような、生の、等身大の事例こそが、

本当の「勉強」になります。

マイホームの建築では、

初めて目の当たりにすることだらけの中、

何に気をつけなければいけないか?

どこに注意を払う必要があるのか?

を蓄積していくことが 「勉強」です。

そのようなことは、一般消費者向けのきれいな、

上っ面の 夢だけをあおる、楽し気な住宅雑誌

では、まったく分からないことです。

なので、本当に勉強するつもりがあるならば、

( 建築する消費者向けではなく )

マイホーム建築を手掛ける工務店向けの

月刊誌・季刊誌をお奨めします。

生涯最大の買い物です。

マイホーム建築前の一時期、集中して勉強

する価値は、十分にあります。

で、Tさんが 候補にあげている 2誌ですが・・

「建築知識ビルダーズ」は、

工務店、住宅・リフォーム会社で働く人のための

仕事に生かしてもらおうというもののようです。

※もう一つの「新建築住宅特集」は、

住宅建築設計者向けので かなり「デザイン」に

重きを置いた雑誌のようです。

これからマイホームを・・という人にとって、

「どんなデザインの家にしようか?」

と、想像するのは すごく楽しいことですよね。

※私が受けた感じでは、

前者が「日経ホームビルダー」に近い内容で、

まったくの素人である消費者にとって勉強になる

のは、「建築知識ビルダーズ」かと思います。

生身の人間が、等身大の人間が、暮らすための

マイホームを建築する上で参考になるのは、

デザインを最優先する「設計者向けの知識」より、

快適な住まい造りが仕事の「工務店向けの知識」

の方なのかな・・と思います。

実は私、恥ずかしいんですが、この2誌の存在を

知りませんでした。

近々、

「建築知識ビルダーズ」の

購読を

申し込もうと思います。

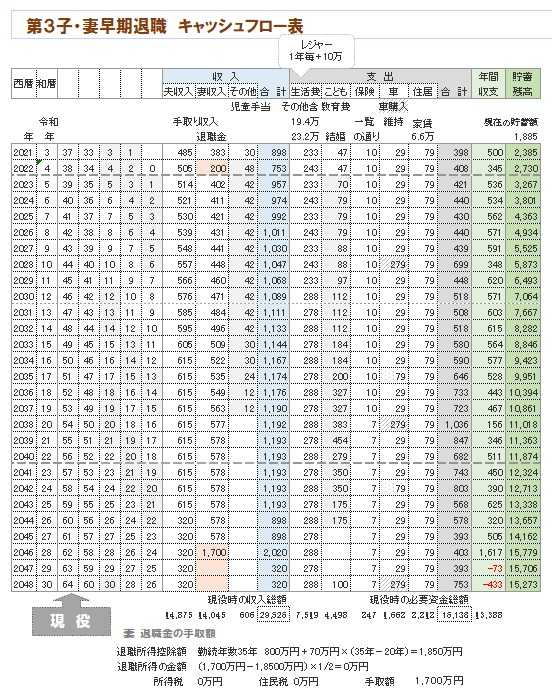

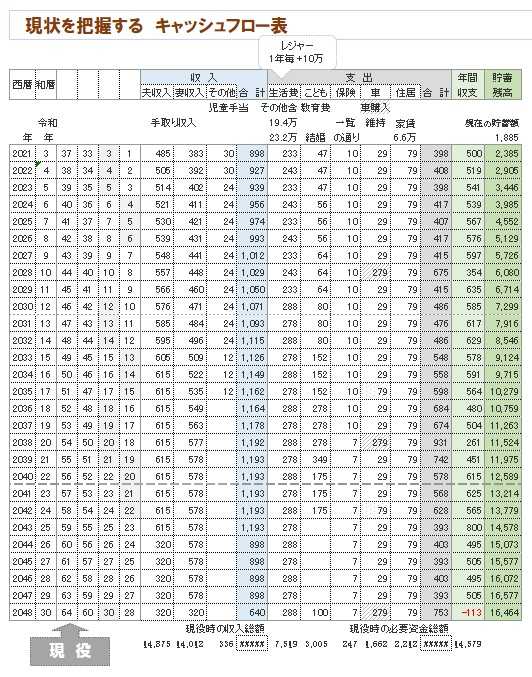

※生涯のキャッシュフローグラフです。

( 一年ごとの貯蓄残高の推移 )

※生涯「賃貸」の人生です。

※グラフの根拠になる キャッシュフロー表です。

( 左が現役、右が老後 )

参考にして 読者の皆さんも 作ってみましょう。

※現役の拡大。

※老後の拡大。

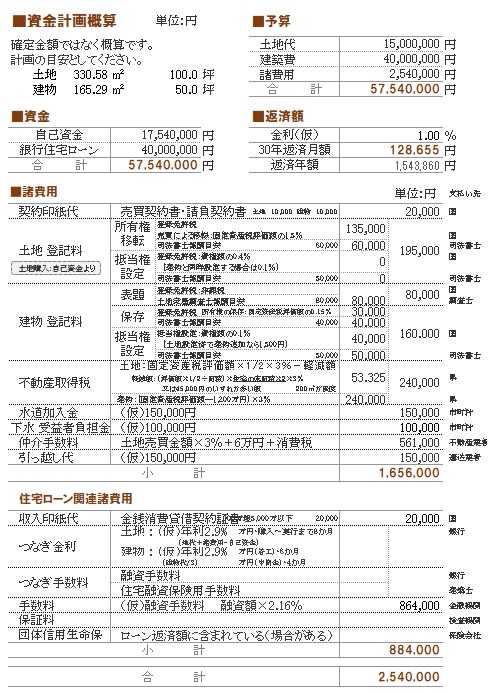

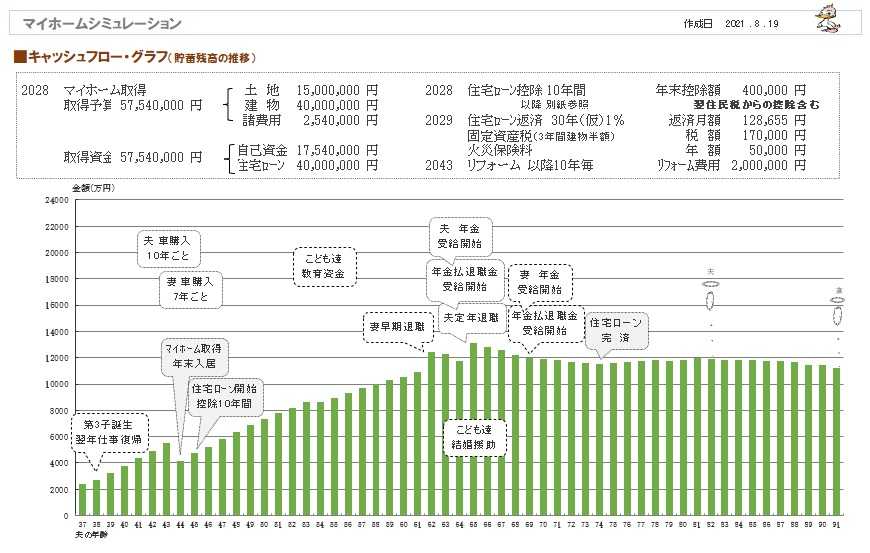

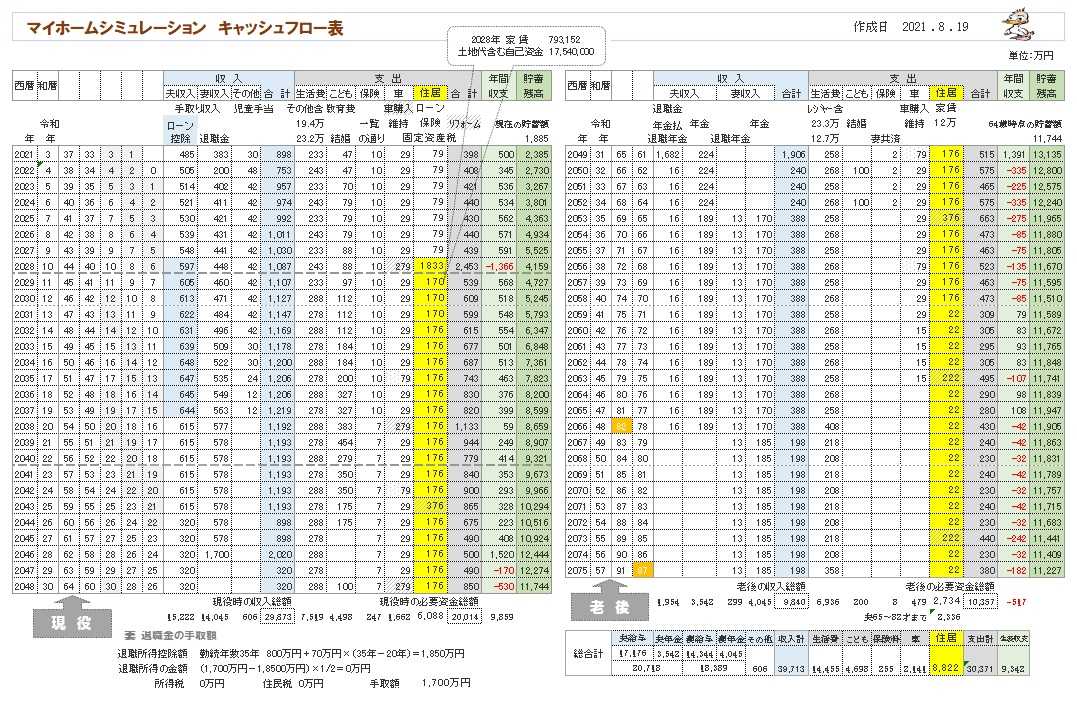

マイホーム取得 シミュレーション。

※生涯のキャッシュフローグラフです。

( 一年ごとの貯蓄残高の推移 )

※上の生涯「賃貸」の人生に比べて、マイホーム取得後の

人生では、貯蓄残高が明らかに「薄っぺら」になります。

マイホーム取得後の人生の方が明らかに

貯蓄は少なくなります。

これは、当たり前のことです。

「マイホーム取得と その後の人生は お金がかかる」

このことを正しく認識しておきましょう。

「賃貸か? 持ち家か?」などという、

不毛な意味のない議論をしていてはいけません。

※グラフの根拠になる キャッシュフロー表です。

( 左が現役、右が老後 )

参考にして 読者の皆さんも作ってみましょう。

※現役の拡大。

※老後の拡大。

メールをいただきました。

2021.8.3

(有)エフピー・ステーション

武田様、佐々木様

お世話になっております。

メール顧問会員のTです。

現状診断、ありがとうございます。

こんなに詳細に自分たちの人生が見られるなんて驚きです!

※はい、キャッシュフロー表のすごいところです。

早速妻とCFをいじりながら、

将来設計を自分達でもシミュレーションしていましたが…

とても楽しくワクワクします。

※支出金額などを変更してみたりすると、

そのままグラフに反映されるので、

その後の人生がどうなるか?確認できます。

いじり始めると、楽しくなります。

早速ですが、3つ生活設計のシミュレーションを

お願いしたいと思っています。

1.第三子のシミュレーション

→来年度後半に出産を計画しています。

2.マイホーム取得のシミュレーション

3.早期退職のシミュレーション

→25年後に妻が早期退職をした場合。

以上です。 よろしくお願いします。

生活設計用のヒアリングシートを送りました。

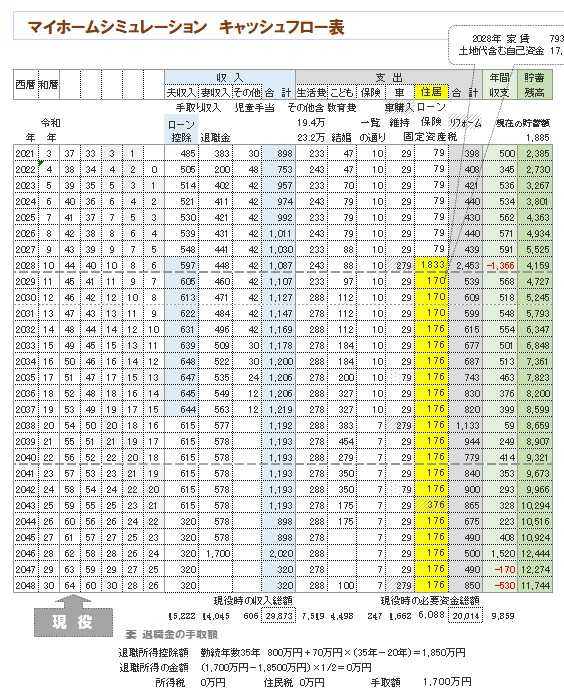

T家の現状診断 結果。

2021.8.2

※Tさん夫妻の資料を以下に掲載します。

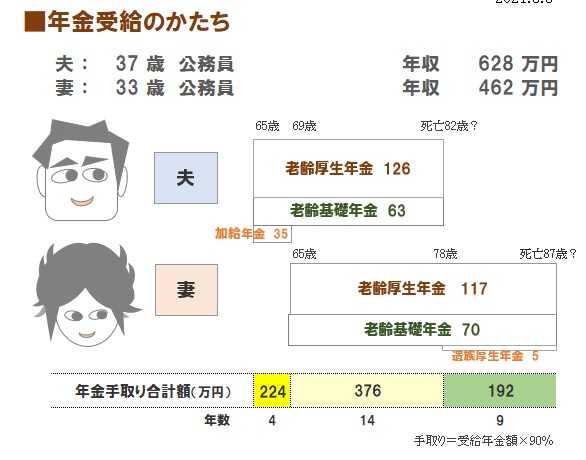

老後の年金は、夫婦で以下のように受取ります。

( 手取り額 )

※その年金額を キャッシュフロー表に記載します。

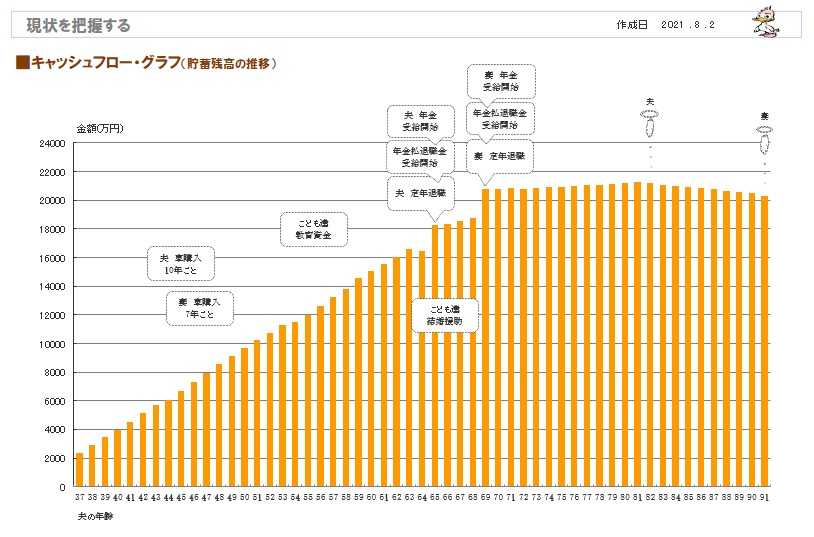

※生涯のキャッシュフローグラフです。

( 一年ごとの貯蓄残高の推移 )

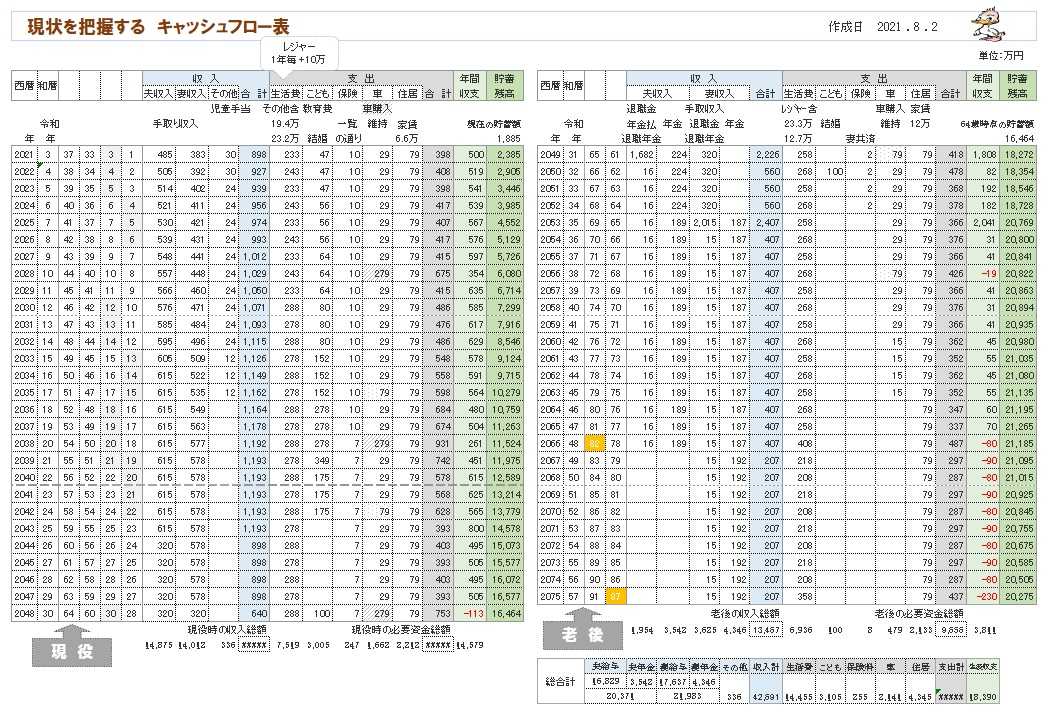

※グラフの根拠になる キャッシュフロー表です。

( 左が現役、右が老後 )

※現役の拡大。

※老後の拡大。

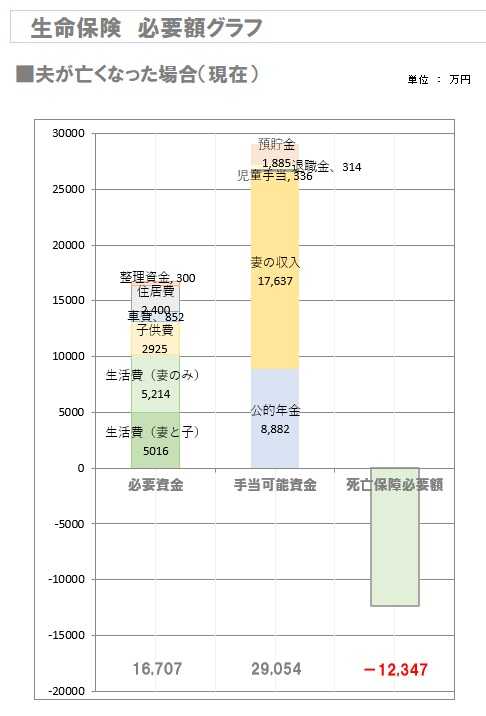

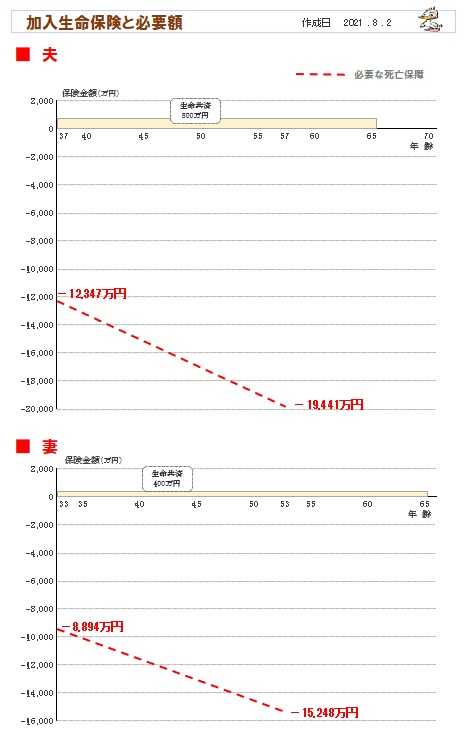

※生命保険の必要額をビジュアルで確認しましょう。

必要資金から手当可能資金を引いた金額が、

死亡保障必要額ですが・・

※手当可能資金の方が 圧倒的に多いので、

死亡保障は いらない・・ということです。

※20年後は、なおさらです。

生命保険に加入して お金をたれ流すのは

やめた方がいい。

※夫婦共に、現在も将来も 死亡保障は不要です。

・・が、「掛け金が安いから?」

県民共済等に加入しています。

安い・・と言っても、結局、新車が買えるお金を

失うことになります。

メールをいただきました。

2021.7.20

(有)エフピー・ステーション

武田様、佐々木様

お世話になっております。

メール顧問会員のTです。

早速のご返信、ありがとうございます。

再度記入しましたので、お送りします。

※早っ!!

昨日、ヒアリングシートを佐々木FPが

整理整頓を終了して、

「再ヒアリング」としてメール送信したら、

すぐに返信されてきました。

夫婦で将来について話し合う、とても良い機会で、

大変ながらも楽しい時間になっています。

※生活設計、夫婦でしっかり会話しているようです。

しかも、楽しんでやっているところが、

いいですね~。

やる気満々の Tさん夫妻です。

次のメールで、追加の資料をお送りしますので、

併せてご確認下さい。

よろしくお願いいたします。

※民間から公務員に転職した都合で、

ねんきんネットでは正確な資料を出せないらしく、

一番詳細な情報が出ているこちらの資料をお送りします。

これで網羅できると良いのですが…。

ご確認お願いします。

Oさん(40代)から返送された「再ヒアリング」

の整理整頓 作業をしています。

明日で整頓を終えて、Oさんには

「再々ヒアリング」としてまた、

添付送信することになりそうです。

Tさんの作業は、明日 着手することになりそうです。

メールをいただきました。

2021.7.20

(有)エフピー・ステーション 佐々木様

お世話になっております。

メール顧問会員のTです。

昨日はお電話にてありがとうございました。

※ヒアリングシートの記入のし方等・・

電話で佐々木FPとお話したようです。

ヒアリングシートを記入しましたので、お送りします。

提出書類については、今日明日メールか郵送でお送りします。

よろしくお願いします。

作業着手することになります。

作業をして、整理整頓が終わったら、

「再ヒアリング」として 送信することになります。

よろしく、お願いします。

メールをいただきました。

2021.7.12

(有)エフピー・ステーション 武田様

背景として、〇〇の病気のことがあります。

手術を受けました。手術は成功し、

ほぼ普通の子と変わらない生活を送れるようになりました

(むしろ、すくすくとヤンチャに育って

おり、親としては安心半分困る半分です笑)。

このまま何もなく普通の子と同じように大人になり

出産などもされていくケースもあれば、

〇〇の〇〇化が進みいずれ親からの〇〇を受ける

ケースもあります。

自身の出産を契機に状態が悪くなる例もあるようで、

その時は夫婦どちらかがアーリーリタイアをして

支えていければと考えています。

アーリーリタイアをするならば、

あまり家にお金をかけられないかもしれない…と悩みます。

アーリーリタイアが可能か。

家にどれくらいお金をかけられるか。

お金を用意してあげたい。

その為に、私達がどんなライフプランを描いていけるのか

を知りたく、今回申し込みいたします。

※以前にも、同様に お子さんの一人が難病という

メール顧問会員が、複数いました。

数十年先の・・自分たち夫婦がいなくなった後、

自分で収入を得ることができない この子の

人生はどうなるんでしょう?

というテーマについて、

夫婦の死後・・その子の余命いっぱいまでの

キャッシュフロー表を作成してあげたことが

あります。

( マイホーム取得も加味して )

内容が内容だけに 記事にアップはしませんでしたが。

・夫:

小児慢性特定疾病医療費助成制度

働けなかった場合など、万が一の状態になったとき、

生活費のサポートについて、長期的にできるレベルで

準備しておいてあげたいなと考えています。

する進路を叶えられる資金を準備してあげたいです。

強く生きていってほしい、

その為にお金はここに1番つかってあげたいです。

必要な資金は確保しつつ、皆で暮らす家を建てたり、

旅行に行ったりもしたい。

※はい、家族全員で人生を楽しみたいですね。

これから先子ども達が働けなくなったり離婚したりした時でも、

どんな状況でも帰ってこれる場所、

支えていける場所になるとも思っています。

だと思っています。

今回生活設計によって、お金をどれくらい残しておき、

どれくらい使えるものかが見えてくれば良いなと思っています。

具体的に将来が見えてきます。

できれば第3子まで希望しています。

私の思う範囲で、ではありますが、子どもたちを

不自由させることなく育てたいと考えています。

日本の時勢自体に不安があり、

子どものためにお金を遺してあげたいという気持ちもあります。

マイホーム取得に関しては尻込みしている現状です。

(現在のところ、当面は賃貸か

中古住宅でいいのでは、と考えています。)

※マイホームに関しては、夫婦でちょっと

思いは違うようですね。

将来が見えるようになるので、

根拠を持って 色々感がることができる

ようになっていきます。

お楽しみの ヒアリングシート:6ページを

メール添付で送りました。

※仕事を終えたら、気持ちよく 汗を流そう!

( 帰宅後 おいしくビールを飲むために♪ )

ウエイトトレイニング、ジョグ、ストレッチ。

※新型コロナ感染防止のために マスクは必須!

シャワー時以外は 着用しています。

「食事と睡眠と適度な運動」

で、免疫力の高い身体を保ちましょう。

《 当FP事務所の 勤務シフト 》

武田FP 自宅:10時~15時 事務所:15時~18時

佐々木FP 事務所:10時~15時

《 お知らせ 》

佐々木FPのお義母さん(70代後半)が

8/10にお風呂で転倒して 背骨を圧迫骨折、

( 全治 3週間~4週間? )

お義父さんは 80代でアテにならず、

長男の嫁である佐々木FPが介助することに

なりました。

盛岡の自宅から高速を走って1時間強の距離。

( 高速で1時間走ってもまだ県内 岩手は広い )

そのお義母さん、自分で動けるようになったようで、

「仕事を休んでまで来なくていいよ」

と言われ、今日以降は 普通に出勤できるようです。

ご迷惑をおかけいたしました。

いい情報を教えてもらったべ。

・・っと。

〇 商品販売をしない。 〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて20年目の

ファイナンシャル・プランナー事務所。

《 顧問会員を希望する場合は 》

「顧問会員って何?」で内容を確認の上 ご連絡下さい。

電話:019‐629‐3115 メール: fpst@axel.ocn.ne.jp

-

解体工事 終了予定の 12月3日です。 2025/12/03

-

こんなモノが マイホーム建築の見積書? 2025/12/02

-

基礎コンクリート そのままだと搬出できず 2025/12/02

キーワードサーチ

フリーページ

事務所の紹介

FP業 私の思い

相談・支援・講演料金

FP業務経歴

顧問会員って何?

顧問会員 業務と手順

お断りする場合も・・

顧問会員の約束事

メール顧問会員

不動産購入 会員

生活設計 基本の基本

1 生命保険に入らない

2 借金をしない

3 資産運用を しない

4 住宅会社は 最後に

ギャラリー 現状診断と生活設計①

ギャラリー 現状診断と生活設計②

ギャラリー 現状診断とマイホーム取得①

ギャラリー 現状診断とマイホーム取得②

ギャラリー 現状診断とマイホーム取得③

ギャラリー 現状診断とマイホーム取得④

ギャラリー 現状診断とマイホーム取得⑤

マイホーム取得

マイホーム建築支援

実行支援例(写真)

ギャラリー マイホーム建築 提案コンペ事例集

ギャラリー 住宅建築見積書 実例①

ギャラリー 住宅建築見積書 実例②

頭金と諸費用:1 田舎で全額現金

頭金と諸費用:2 田舎で土地代現金

頭金と諸費用:3 田舎でフルローン

頭金と諸費用:4 より田舎で全額現金

頭金と諸費用:5 より田舎で土地代現金

頭金と諸費用:6 より田舎でフルローン

頭金と諸費用:7 より都会で全額現金

頭金と諸費用:8 より都会で土地代現金

頭金と諸費用:9 より都会でフルローン

頭金と諸費用:10 都会で全額現金

頭金と諸費用:11 都会で土地代現金

頭金と諸費用:12 都会でフルローン

頭金とコスト:住宅ローン利息

頭金とコスト:諸費用とローン利息合計と さらに

ギャラリー 自分で年金計算して生活設計

夫会社員 妻自営業

妻はほとんど専業主婦

夫も妻も会社員

夫会社員 妻専業主婦

夫会社員 妻パート

夫会社員 妻パート

夫婦会社員(年収300・200万円) 夫5歳上

夫婦会社員(年収300・200万円) 同年齢

夫婦会社員(年収300・200万円) 妻5歳上

夫婦会社員(年収300・200万円) 夫10歳上

夫婦会社員(年収300・200万円) 妻10歳上

夫婦会社員(年収300・200万円) 夫15歳上

夫婦会社員(年収500・500万円) 夫5歳上

夫婦会社員(年収500・500万円) 同年齢

夫婦会社員(年収500・500万円) 妻5歳上

夫婦会社員(年収500・500万円) 夫10歳上

夫婦会社員(年収500・500万円) 妻10歳上

夫婦会社員(年収500・500万円) 夫15歳上

夫会社員(500万円)妻パート 夫5歳上

夫会社員(500万円)妻パート 同年齢

夫会社員(500万円)妻パート 妻5歳上

夫会社員(500万円)妻パート 夫10歳上

夫会社員(500万円)妻パート 妻10歳上

夫会社員(500万円)妻パート 夫15歳上

夫婦会社員(年収700・600万円) 夫5歳上

夫婦会社員(年収700・600万円) 同年齢

夫婦会社員(年収700・600万円) 妻5歳上

夫婦会社員(年収700・600万円) 夫10歳上

夫婦会社員(年収700・600万円) 妻10歳上

夫婦会社員(年収700・600万円) 夫15歳上

夫婦会社員(年収700・300万円) 夫5歳上

夫婦会社員(年収700・300万円) 同年齢

夫婦会社員(年収700・300万円) 妻5歳上

夫婦会社員(年収700・300万円) 夫10歳上

夫婦会社員(年収700・300万円) 妻10歳上

夫婦会社員(年収700・300万円) 夫15歳上

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 同年齢

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 夫10歳上

夫会社員(700万円)妻パート 妻10歳上

夫会社員(700万円)妻パート 夫15歳上

夫会社員(1200万)妻専業主婦 夫5歳上

夫会社員(1200万)妻専業主婦 同年齢

夫会社員(1200万)妻専業主婦 妻5歳上

夫会社員(1200万)妻専業主婦 夫10歳上

夫会社員(1200万)妻専業主婦 妻10歳上

夫婦会社員(年収1200・500万) 夫5歳上

夫婦会社員(年収1200・500万) 同年齢

夫婦会社員(年収1200・500万) 妻5歳上

夫婦会社員(年収1200・500万) 夫10歳上

夫婦会社員(年収1200・500万) 妻10歳上

夫婦会社員(年収1200・500万) 夫15歳上

夫婦自営業 夫年上

夫婦自営業 妻年上

夫自営業(元会社員10年)妻会社員 夫5歳上

夫自営業(元会社員10年)妻会社員 同年齢

夫自営業(元会社員10年)妻会社員 妻5歳上

夫自営業(元会社員10年)妻会社員 夫10歳上

夫自営業(元会社員10年)妻会社員 妻10歳上

夫自営業(元会社員10年)妻会社員 夫15歳上

夫自営業(元会社員10年)妻パート 夫5歳上

夫自営業(元会社員10年)妻パート 同年齢

夫自営業(元会社員10年)妻パート 妻5歳上

夫自営業(元会社員10年)妻パート 夫10歳上

夫自営業(元会社員10年)妻パート 妻10歳上

夫自営業(元会社員10年)妻パート 夫15歳上

夫自営業(元会社員20年)妻会社員 夫5歳上

夫自営業(元会社員20年)妻会社員 同年齢

夫自営業(元会社員20年)妻会社員 妻5歳上

夫自営業(元会社員20年)妻会社員 夫10歳上

夫自営業(元会社員20年)妻会社員 妻10歳上

夫自営業(元会社員20年)妻会社員 夫15歳上

夫自営業(元会社員20年)妻パート 夫5歳上

夫自営業(元会社員20年)妻パート 同年齢

夫自営業(元会社員20年)妻パート 妻5歳上

夫自営業(元会社員20年)妻パート 夫10歳上

夫自営業(元会社員20年)妻パート 妻10歳上

夫自営業(元会社員20年)妻パート 夫15歳上

ギャラリー 賃貸の人生 持ち家の人生

30代 4人 2019年9月

30代 4人 2021年3月

30代 3人 2020年12

30代 4人 2020月11

40代 3人 2020年5月

50代 独身 2020月3

30代 5人 2020年4月

30代 4人 2020年1月

30代 4人 2019年10

40代 3人 2019年9月

30代 4人 2019年1月

30代 4人 2019年10

30代 5人 2020年2月

30代 5人 2019年6月

40代 3人 2019年10

50代 6人 2020年4月

30代 5人 2019年1月

30代 4人 2018年8月

30代 5人 2019年3月

30代 4人 2018年7月

40代 4人 2018年3月

30代 5人 2019年6月

30代 5人 2018年10

30代 4人 2018年2月

30代 4人 2018年3月

40代 5人 2017年4月

30代 3人 2016年4月

40代 3人 2016年5月

30代 4人 2016年12

30代 4人 2017年1月

30代 4人 2017年4月

30代 4人 2017年5月

30代 4人 2018年3月

30代 4人 2016年12

40代 3人 2017年6月

30代 4人 2016年5月

30代 4人 2017年3月

40代 5人 2017年11

30代 4人 2017年11

30代 4人 2016年3月

30代 4人 2017年1月

30代 4人 2017年8月

30代 4人 2016年6月

30代 4人2017年4月

40代 4人 2016年11

40代 4人 2017年1月

30代 4人 2021年5月

30代 5人 2021年8月

30代 4人 2021年6月

30代 4人 2021年12

30代 4人 2022年5月

40代 4人 2022年5月

40代 4人 2022年6月

40代 4人 2022年6月

40代 4人 2023年4月

50代 3人 2023年8月

ギャラリー 教育費 死亡保障必要額

子供3人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2020年

子供3人30代 2020年

子供2人40代 2020年

子供1人30代 2020年

子供1人30代 2020年

子供1人40代 2020年

子供1人50代 2020年

子供2人30代 2020年

子供1人40代 2020年

子供3人30代 2020年

子供1人30代 2020年

子供2人40代 2020年

子供2人30代 2019年

子供2人30代 2019年

子供1人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供1人40代 2019年

子供1人30代 2019年

子供1人40代 2019年

子供3人30代 2019年

子供3人30代 2019年

子供2人30代 2019年

子供2人30代 2018年

子供2人40代 2018年

子供1人30代 2018年

子供1人30代 2018年

子供3人40代 2018年

子供2人30代 2018年

子供1人30代 2018年

子供2人30代 2018年

子供2人40代 2018年

子供1人40代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供3人30代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供2人30代 2018年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人40代 2017年

子供3人20代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人40代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供2人40代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供1人50代 2017年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人20代 2016年

子供1人20代 2016年

子供1人30代 2016年

子供2人40代 2016年

子供2人30代 2016年

子供3人40代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供1人40代 2016年

子供3人40代 2016年

子供1人20代 2016年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供3人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供4人30代 2016年

子供2人40代 2022年

子供1人30代 2022年

子供2人30代 2022年

子供2人40代 2022年

子供2人40代 2022年

子供3人30代 2022年

子供2人30代 2022年

子供2人40代 2023年

子供1人40代 2023年

子供2人40代 2023年

子供1人50代 2023年

ギャラリー 生命保険は必要? 住宅取得の前後

M家 40代:4人家族

K家 30代:4人家族

A家 30代:4人家族

T家 30代:5人家族

S家 30代:4人家族

A家 30代:4人家族

K家 30代:3人家族

H家 30代:4人家族

U家 40代:3人家族

K家 30代:5人家族

K家 30代:4人家族

K家 40代:3人家族

A家 30代:5人家族

M家 50代:6人家族

M家 40代:5人家族

S家 30代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:5人家族

R家 40代:4人家族

U家 40代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:4人家族

I家 40代:4人家族

O家 30代:4人家族

O家 30代:4人家族

K家 30代:4人家族

N家 30代:4人家族

Y家 40代:4人家族

M家 40代:4人家族

I家 40代:3人家族

S家 30代:4人家族

K家 40代:3人家族

M家 40代:4人家族

K家 50代:3人家族

ギャラリー 生命保険加入表で確認 失うお金

H家:183万円の得

K家:481万円の損

T家:458万円の損

I家:1023万円の損

T家:457万円の得

H家:1871万円の損

H家:225万円の損

K家:203万円の損

H家:1429万円の損

I家:689万円の損

K家:819万円の得

M家:490万円の損

M家:10万円の損

K家:432万円の損

K家:214万円の損

S家:219万円の得

N家:529万円の損

A家:690万円の損

M家:201万円の損

K家:390万円の損

R家:64万円の損

H家:191万円の損

H家:501万円の損

S家:344万円の損

I家:500万円の損

U家:839万円の得

M家:389万円の得

Y家:1913万円の損

K家:1125万円の損

O家:430万円の得

Y家:49万円の得

S家:95万円の得

S家:58万円の損

I家:110万円の損

M家:371万円の得

T家:732万円の損

A家:85万円の得

S家:1557万円の損

M家:366万円の損

M家:192万円の損

U家:648万円の損

H家:324万円の損

K家:406万円の損

ギャラリー 自分で年金計算して生活設計

夫も妻も会社員

夫公務員 妻主婦

夫会社員 妻主婦

会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻自営業

夫公務員 妻パート

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫も妻も公務員

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻公務員

夫公務員 妻主婦

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻自営業

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫公務員 妻主婦

夫会社員 妻自営業

夫会社員 妻公務員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫自営業 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も公務員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫公務員 妻会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も公務員

夫自営業 妻主婦

夫も妻も公務員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻自営業

夫自営業 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻公務員

夫会社員 妻主婦