PR

カレンダー

最近 テレビで よく見かけます。

※おバカさんです。

自分の頭で考える生活設計。

発見したばかりの Q&A

記事を取り上げて、

コメントしています。

Q

50歳独身 女性です。

掛け捨て5000円くらいの保険に医療保険に入って

います。〔入院5000円〕

※おバカさんです。

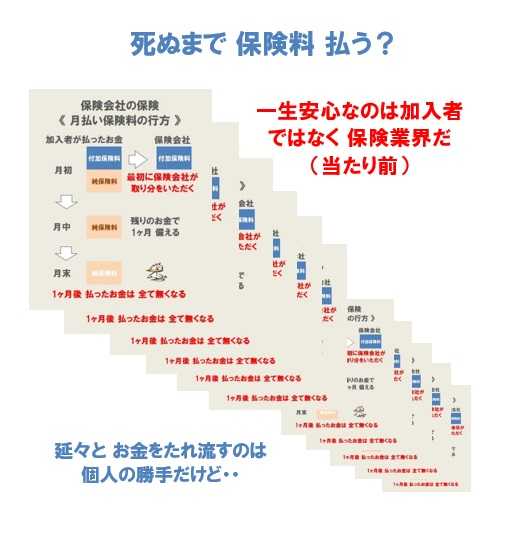

保険加入は お金を失うことです。

保険料は 失うお金です。

だから、保険屋さんが 成り立っています。

0.5万円×12月×30年=180万円!

0.5万円×12月×50年=300万円!!

180万円とか 300万円とかの貯金があれば、

何十回でも病気になることができます。

病気にならなければ、手元に残ります。

最近テレビで認知症保険や介護保険をよく見かける

のですが、入っていた方がいいのでしょうか。

※おバカさんです。

保険加入は お金を失うことです。

テレビで宣伝している保険は、

保険屋さんが儲かるから 高いお金を払って

テレビで宣伝しています。

敵が儲かるモノは こちらが損するモノです。

私たちは すでに すばらしい保障内容の

介護保険に入って保険料を負担しています。

( 加入が義務だから しょうがない )

この上、さらに民間の保険に入って

お金をたれ流し続けますか?

厚生年金ですが老後の年金支給額は今のところ

月々10万円無さそうです。

※50代の他人には、最終的な年金額を

知らせてくるものですが、

「今のところ」ということは、

まだ50歳になる前の情報でしょうか?

だとすれば、一般的な加入期間40年の内、

まだ 4分の3という時期なので、

最終的な年金額は・・

10万円×4/3=13.33万円

月に13万円ぐらいの年金額になるのでは?

と思われます。

持ち家なら、十分に生活していけそうです。

両親と住んでいて持ち家なので老後の家賃の心配は

ないので、贅沢せず元気でいれば

なんとなく生活はできるとは思うのですが。

貯蓄は3000万弱あります。

※うわ、素晴らしい。

金融業界とか、生命保険業界とか、その他、

悪い奴らに だまされないように・・。

老後に迷惑をかけるとすれば甥っ子なのですが、

両親の他に私までと迷惑をかけたくありません。

※なるほど。

認知症になって老人ホームに入ったとしても、

あまり高くないところであれば、

年金だけじゃ足りなくても

貯蓄を崩せば払えるかなあとも思います。

※できるだけ 自宅で気持ちよく過ごせるよう

がんばってみましょう。

認知症保険や介護保険は

本人ではなく世話をする家族のためのものであれば

入っていた方がいいかなぁとも思ったり。

※おバカさんです。

自分が「介護保険料」を払っていること、

確認してほしい。

わざわざ 民間のちゃちな介護保険に

入る必要は、まったくありません。

お金をたれ流すだけ。

皆さんはどうしていますか。

早めに入っていた方がいいのか、

入らなくていいのか、入るにしてもまだ先でいいのか。

※おバカさんです。

完全に洗脳されている。

「保険には入るもの」と思ってはいけない。

できるだけ「保険には入らない」と

自覚を持って生活しないと、

一生 お金をたれ流すことになります。

アドアバイスいただけると嬉しいです。

よろしくお願いします。

補足

今現在入っている掛け捨ての月々5000円弱の保険

ですが、

これくらいでいいですか。

せめて

1〜2万円くらいのものに切り替えた方がいいでしょうか。

※おバカさんです。

一生 保険屋さんに 貢ぐつもり?

死ぬまでかけて数百万円のお金をたれ流すつもり?

現在の状況であれば、質問者は、

いっさい保険には入らない方がいいです。

洗脳されたままでいてはいけない。

自分のお金は 自分のために使いましょう。

生活設計の意識を しっかり持とう!

こういう質問を投げかけると、次から次と

業界の人物たちが登場してきて、

それぞれの営業トークを展開します。

何を言われても、洗脳されることのないように。

いつも、自分の頭でしっかり考えよう。

※老後は施設に・・という発想はしない方がいい。

( これも 業界による「洗脳」です )

慣れ親しんだ 自宅が一番 です。

生活に支障をきたす状態になったとしても、

介護j保険によって、

( 民間の介護保険ではない )

それが可能な日本になってきています。

施設や病院に入って やたらにお金を使う

のではなく、自宅で過ごせたら 最高です。

いわゆる・・おひとりさまは、

老後になる前に、勉強しておきたいものです。

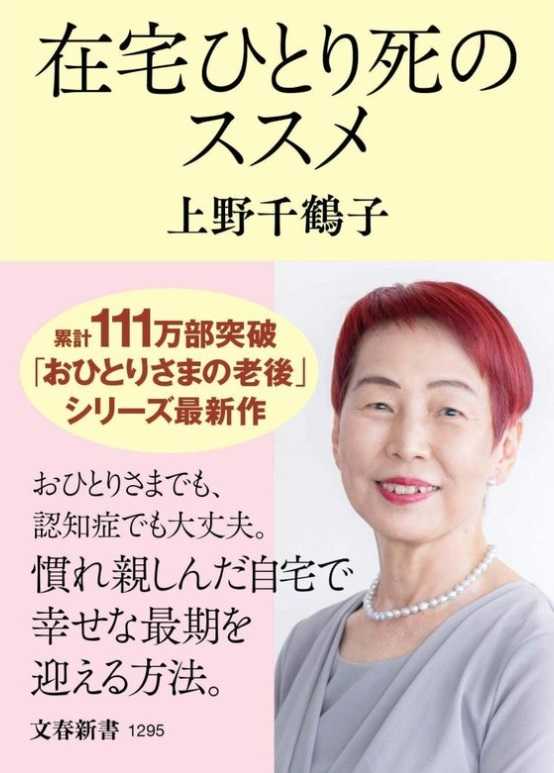

以下の本を推奨します。

施設でもなく、病院でもなく大好きな自宅で

自分らしい幸せな最期を迎えたい。

その準備と心構えをお伝えします。

「おひとりさまの最期」を支える医療・介護・看取り

の最前線も紹介。 意外とお金もかかりません。

『おひとりさまの老後』シリーズ、最新作!

慣れ親しんだ自宅で、

自分らしい幸せな最期を迎える方法を提案。

・「孤独死」あらため「在宅ひとり死」へ

・慣れ親しんだ自宅で、自分らしい最期を迎えるしあわせ

・ウエノが徹底取材!

「おひとりさまの最期」最新事情・医師、看護士、

介護士、看取り士をコーディネートする方法

・とくにガンなら「在宅ひとり死」が、

ほぼ100パーセント可能

・病院死は、医療が貴重だった昭和の名残り

・「老人施設」に入れたがるのは、本人ではなく家族

・ずばり、家で死ぬために必要な費用はいくらか

・「老後の幸せ度」は「おひとりさま」と「大勢家族」

が最も高く、「老夫婦ふたり」世帯が最も低い

・たとえ認知症になっても「在宅ひとり暮らし」で

問題がない理由

・安楽死、尊厳死は正義か?

・介護保険をどう活用すべきか

・もちろん私は「在宅ひとり死」でゆくつもり

「わたしには家族がいませんので、

基本、ひとりで暮らしています。現在72歳。

このまま人生の下り坂をくだり、要介護認定を受け、

ひとり静かに死んで。

ある日、亡くなっているのを発見されたら、

それを『孤独死』とは、呼ばれたくない。

それが本書の執筆動機です」 (あとがきより)

A

> 掛け捨て5000円くらいの保険に医療保険。〔入院5000円〕

恐らくは、この保険で不足するのは、長期入院になった時。

120日以上の入院補償のないタイプが多いと推測。

だけど、追加の医療保険は不要と推定。

これを心配するよりも、資産を増やすことが大切と思います。

今~70歳過ぎ位、70~80歳位、80歳過ぎてから、、、等々

状況が想像と大きく異なるなどあります。

> 認知症保険や介護保険は本人ではなく世話をする家族のため

この通りでもあります。

が、ある日突然、事故で要介護、認知症になった場合、

その資産をトラブルなく、又、有効に使うことが出来るか否か、、、、

成年後見人、指定代理人などを考えなくてはいけないのかなとか。

(これは、私もこれから考えること、調査未で、具体的な知識無。)

私の県、介護付き有料老人ホームの費用ですが、

要介護3級で、全費用22~24万円/月です。

A

TVでみかける保険は加入してはいけません。

宣伝して加入させる保険は保険会社が儲かる保険です。

同じ理由で医療保険は今のままがよいでしょう。

認知症保険や介護保険に限らず、

保険は請求してはじめて保険金が出る商品です。

認知症や介護になり、

甥っ子に請求してもらわないともらえません。

(認知症になったら自分で請求は出来ない)

特に介護保険は請求手続きに手間がかかります。

私ならそんな面倒を甥っ子の将来にお願いするのは

気が引けるので、

保険に加入するなら老後の資産形成に年金保険の

追加をします。

A

資金に余裕があるなら、介護保険は強くお勧めします。

貯蓄では対応できない例をいくつかあげます

例①

あなたが車椅子になった時、家のバリアフリー化

を考えるはずです。相場は500万。

ではこれを払いますか?

貯蓄からとなると、心理的には厳しくありませんか?

治療費として絶対必要ならまだしも、

「生活を楽にする」だけなら

「これからもっと治療費がかかるかもしれないから」

と我慢しかねません。

生活が不便になり引きこもりがちになると、

ますます悪化します。

些細な光熱費をケチって熱中症で死亡するのと

同じパターンですね

例②

介護はすぐには死なないのが問題です。

何年も長引くと甥っ子の心労もたまります

貯蓄から取り崩すにせよ、目減りしていきますから、

「いっそ早く死んでくれたら」となりかねません。

金目当てという話ではなく、ついそう考えて

しまったら甥っ子も自分で自分を責めるでしょう

終身年金型の介護保険なら、この葛藤を軽減できます。

A

認知症保険や介護保険は本人ではなく

世話をする家族のためのものであれば

入っていた方がいいかなぁとも思ったり。

→質問者の場合は不要

預貯金で賄う

むしろ預貯金の預け先が銀行とかなら

増やすことを考えた方がいい

今現在入っている掛け捨ての月々5000円弱の保険

ですが、これくらいでいいですか。

せめて1〜2万円くらいのものに切り替えた方が

いいでしょうか。

→内容次第だが、増やす必要はなさそう

むしろ今のものも不要かもしれない

※仕事を終えたら、気持ちよく 汗を流そう!

( 帰宅後 おいしくビールを飲むために♪ )

ウエイトトレイニング、ジョグ、ストレッチ。

※新型コロナ感染防止のために マスクは必須!

シャワー時以外は 着用しています。

「食事と睡眠と適度な運動」

で、免疫力の高い身体を保ちましょう。

《 当FP事務所の 勤務シフト 》

武田FP 自宅:10時~15時 事務所:15時~18時

佐々木FP 事務所:10時~15時

隊長! また おバカを一名 発見しました!

・・っと。

〇 商品販売をしない。 〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて20年目の

ファイナンシャル・プランナー事務所。

《 顧問会員を希望する場合は 》

「顧問会員って何?」で内容を確認の上 ご連絡下さい。

電話:019‐629‐3115 メール: fpst@axel.ocn.ne.jp

-

生命保険に入る必要があるのは どんな人? 2025/12/03

-

ガン団信で 住宅ローン審査 落ちました 2025/11/19

-

生命保険をやめると親戚関係が壊れる? 2025/10/15

キーワードサーチ

フリーページ

事務所の紹介

FP業 私の思い

相談・支援・講演料金

FP業務経歴

顧問会員って何?

顧問会員 業務と手順

お断りする場合も・・

顧問会員の約束事

メール顧問会員

不動産購入 会員

生活設計 基本の基本

1 生命保険に入らない

2 借金をしない

3 資産運用を しない

4 住宅会社は 最後に

ギャラリー 現状診断と生活設計①

ギャラリー 現状診断と生活設計②

ギャラリー 現状診断とマイホーム取得①

ギャラリー 現状診断とマイホーム取得②

ギャラリー 現状診断とマイホーム取得③

ギャラリー 現状診断とマイホーム取得④

ギャラリー 現状診断とマイホーム取得⑤

マイホーム取得

マイホーム建築支援

実行支援例(写真)

ギャラリー マイホーム建築 提案コンペ事例集

ギャラリー 住宅建築見積書 実例①

ギャラリー 住宅建築見積書 実例②

頭金と諸費用:1 田舎で全額現金

頭金と諸費用:2 田舎で土地代現金

頭金と諸費用:3 田舎でフルローン

頭金と諸費用:4 より田舎で全額現金

頭金と諸費用:5 より田舎で土地代現金

頭金と諸費用:6 より田舎でフルローン

頭金と諸費用:7 より都会で全額現金

頭金と諸費用:8 より都会で土地代現金

頭金と諸費用:9 より都会でフルローン

頭金と諸費用:10 都会で全額現金

頭金と諸費用:11 都会で土地代現金

頭金と諸費用:12 都会でフルローン

頭金とコスト:住宅ローン利息

頭金とコスト:諸費用とローン利息合計と さらに

ギャラリー 自分で年金計算して生活設計

夫会社員 妻自営業

妻はほとんど専業主婦

夫も妻も会社員

夫会社員 妻専業主婦

夫会社員 妻パート

夫会社員 妻パート

夫婦会社員(年収300・200万円) 夫5歳上

夫婦会社員(年収300・200万円) 同年齢

夫婦会社員(年収300・200万円) 妻5歳上

夫婦会社員(年収300・200万円) 夫10歳上

夫婦会社員(年収300・200万円) 妻10歳上

夫婦会社員(年収300・200万円) 夫15歳上

夫婦会社員(年収500・500万円) 夫5歳上

夫婦会社員(年収500・500万円) 同年齢

夫婦会社員(年収500・500万円) 妻5歳上

夫婦会社員(年収500・500万円) 夫10歳上

夫婦会社員(年収500・500万円) 妻10歳上

夫婦会社員(年収500・500万円) 夫15歳上

夫会社員(500万円)妻パート 夫5歳上

夫会社員(500万円)妻パート 同年齢

夫会社員(500万円)妻パート 妻5歳上

夫会社員(500万円)妻パート 夫10歳上

夫会社員(500万円)妻パート 妻10歳上

夫会社員(500万円)妻パート 夫15歳上

夫婦会社員(年収700・600万円) 夫5歳上

夫婦会社員(年収700・600万円) 同年齢

夫婦会社員(年収700・600万円) 妻5歳上

夫婦会社員(年収700・600万円) 夫10歳上

夫婦会社員(年収700・600万円) 妻10歳上

夫婦会社員(年収700・600万円) 夫15歳上

夫婦会社員(年収700・300万円) 夫5歳上

夫婦会社員(年収700・300万円) 同年齢

夫婦会社員(年収700・300万円) 妻5歳上

夫婦会社員(年収700・300万円) 夫10歳上

夫婦会社員(年収700・300万円) 妻10歳上

夫婦会社員(年収700・300万円) 夫15歳上

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 同年齢

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 夫10歳上

夫会社員(700万円)妻パート 妻10歳上

夫会社員(700万円)妻パート 夫15歳上

夫会社員(1200万)妻専業主婦 夫5歳上

夫会社員(1200万)妻専業主婦 同年齢

夫会社員(1200万)妻専業主婦 妻5歳上

夫会社員(1200万)妻専業主婦 夫10歳上

夫会社員(1200万)妻専業主婦 妻10歳上

夫婦会社員(年収1200・500万) 夫5歳上

夫婦会社員(年収1200・500万) 同年齢

夫婦会社員(年収1200・500万) 妻5歳上

夫婦会社員(年収1200・500万) 夫10歳上

夫婦会社員(年収1200・500万) 妻10歳上

夫婦会社員(年収1200・500万) 夫15歳上

夫婦自営業 夫年上

夫婦自営業 妻年上

夫自営業(元会社員10年)妻会社員 夫5歳上

夫自営業(元会社員10年)妻会社員 同年齢

夫自営業(元会社員10年)妻会社員 妻5歳上

夫自営業(元会社員10年)妻会社員 夫10歳上

夫自営業(元会社員10年)妻会社員 妻10歳上

夫自営業(元会社員10年)妻会社員 夫15歳上

夫自営業(元会社員10年)妻パート 夫5歳上

夫自営業(元会社員10年)妻パート 同年齢

夫自営業(元会社員10年)妻パート 妻5歳上

夫自営業(元会社員10年)妻パート 夫10歳上

夫自営業(元会社員10年)妻パート 妻10歳上

夫自営業(元会社員10年)妻パート 夫15歳上

夫自営業(元会社員20年)妻会社員 夫5歳上

夫自営業(元会社員20年)妻会社員 同年齢

夫自営業(元会社員20年)妻会社員 妻5歳上

夫自営業(元会社員20年)妻会社員 夫10歳上

夫自営業(元会社員20年)妻会社員 妻10歳上

夫自営業(元会社員20年)妻会社員 夫15歳上

夫自営業(元会社員20年)妻パート 夫5歳上

夫自営業(元会社員20年)妻パート 同年齢

夫自営業(元会社員20年)妻パート 妻5歳上

夫自営業(元会社員20年)妻パート 夫10歳上

夫自営業(元会社員20年)妻パート 妻10歳上

夫自営業(元会社員20年)妻パート 夫15歳上

ギャラリー 賃貸の人生 持ち家の人生

30代 4人 2019年9月

30代 4人 2021年3月

30代 3人 2020年12

30代 4人 2020月11

40代 3人 2020年5月

50代 独身 2020月3

30代 5人 2020年4月

30代 4人 2020年1月

30代 4人 2019年10

40代 3人 2019年9月

30代 4人 2019年1月

30代 4人 2019年10

30代 5人 2020年2月

30代 5人 2019年6月

40代 3人 2019年10

50代 6人 2020年4月

30代 5人 2019年1月

30代 4人 2018年8月

30代 5人 2019年3月

30代 4人 2018年7月

40代 4人 2018年3月

30代 5人 2019年6月

30代 5人 2018年10

30代 4人 2018年2月

30代 4人 2018年3月

40代 5人 2017年4月

30代 3人 2016年4月

40代 3人 2016年5月

30代 4人 2016年12

30代 4人 2017年1月

30代 4人 2017年4月

30代 4人 2017年5月

30代 4人 2018年3月

30代 4人 2016年12

40代 3人 2017年6月

30代 4人 2016年5月

30代 4人 2017年3月

40代 5人 2017年11

30代 4人 2017年11

30代 4人 2016年3月

30代 4人 2017年1月

30代 4人 2017年8月

30代 4人 2016年6月

30代 4人2017年4月

40代 4人 2016年11

40代 4人 2017年1月

30代 4人 2021年5月

30代 5人 2021年8月

30代 4人 2021年6月

30代 4人 2021年12

30代 4人 2022年5月

40代 4人 2022年5月

40代 4人 2022年6月

40代 4人 2022年6月

40代 4人 2023年4月

50代 3人 2023年8月

ギャラリー 教育費 死亡保障必要額

子供3人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2020年

子供3人30代 2020年

子供2人40代 2020年

子供1人30代 2020年

子供1人30代 2020年

子供1人40代 2020年

子供1人50代 2020年

子供2人30代 2020年

子供1人40代 2020年

子供3人30代 2020年

子供1人30代 2020年

子供2人40代 2020年

子供2人30代 2019年

子供2人30代 2019年

子供1人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供1人40代 2019年

子供1人30代 2019年

子供1人40代 2019年

子供3人30代 2019年

子供3人30代 2019年

子供2人30代 2019年

子供2人30代 2018年

子供2人40代 2018年

子供1人30代 2018年

子供1人30代 2018年

子供3人40代 2018年

子供2人30代 2018年

子供1人30代 2018年

子供2人30代 2018年

子供2人40代 2018年

子供1人40代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供3人30代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供2人30代 2018年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人40代 2017年

子供3人20代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人40代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供2人40代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供1人50代 2017年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人20代 2016年

子供1人20代 2016年

子供1人30代 2016年

子供2人40代 2016年

子供2人30代 2016年

子供3人40代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供1人40代 2016年

子供3人40代 2016年

子供1人20代 2016年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供3人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供4人30代 2016年

子供2人40代 2022年

子供1人30代 2022年

子供2人30代 2022年

子供2人40代 2022年

子供2人40代 2022年

子供3人30代 2022年

子供2人30代 2022年

子供2人40代 2023年

子供1人40代 2023年

子供2人40代 2023年

子供1人50代 2023年

ギャラリー 生命保険は必要? 住宅取得の前後

M家 40代:4人家族

K家 30代:4人家族

A家 30代:4人家族

T家 30代:5人家族

S家 30代:4人家族

A家 30代:4人家族

K家 30代:3人家族

H家 30代:4人家族

U家 40代:3人家族

K家 30代:5人家族

K家 30代:4人家族

K家 40代:3人家族

A家 30代:5人家族

M家 50代:6人家族

M家 40代:5人家族

S家 30代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:5人家族

R家 40代:4人家族

U家 40代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:4人家族

I家 40代:4人家族

O家 30代:4人家族

O家 30代:4人家族

K家 30代:4人家族

N家 30代:4人家族

Y家 40代:4人家族

M家 40代:4人家族

I家 40代:3人家族

S家 30代:4人家族

K家 40代:3人家族

M家 40代:4人家族

K家 50代:3人家族

ギャラリー 生命保険加入表で確認 失うお金

H家:183万円の得

K家:481万円の損

T家:458万円の損

I家:1023万円の損

T家:457万円の得

H家:1871万円の損

H家:225万円の損

K家:203万円の損

H家:1429万円の損

I家:689万円の損

K家:819万円の得

M家:490万円の損

M家:10万円の損

K家:432万円の損

K家:214万円の損

S家:219万円の得

N家:529万円の損

A家:690万円の損

M家:201万円の損

K家:390万円の損

R家:64万円の損

H家:191万円の損

H家:501万円の損

S家:344万円の損

I家:500万円の損

U家:839万円の得

M家:389万円の得

Y家:1913万円の損

K家:1125万円の損

O家:430万円の得

Y家:49万円の得

S家:95万円の得

S家:58万円の損

I家:110万円の損

M家:371万円の得

T家:732万円の損

A家:85万円の得

S家:1557万円の損

M家:366万円の損

M家:192万円の損

U家:648万円の損

H家:324万円の損

K家:406万円の損

ギャラリー 自分で年金計算して生活設計

夫も妻も会社員

夫公務員 妻主婦

夫会社員 妻主婦

会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻自営業

夫公務員 妻パート

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫も妻も公務員

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻公務員

夫公務員 妻主婦

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻自営業

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫公務員 妻主婦

夫会社員 妻自営業

夫会社員 妻公務員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫自営業 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も公務員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫公務員 妻会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も公務員

夫自営業 妻主婦

夫も妻も公務員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻自営業

夫自営業 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻公務員

夫会社員 妻主婦