PR

カレンダー

「金食い虫」とか、

「人生のお荷物」とか・・は、

そのレベルの話ではないんです。

※『マンションを買っては いけない。』

所有しているなら、

まともな値がつく内に売却したい。

真剣に生活設計を考えれば、当然のことです。

2014/10/14

自分の頭で考える生活設計。

1級FP技能士 武田 つとむ

〇メール顧問会員のTさん(40代)

(相談:ライフプランニング)

10/9(木)、現状診断が終了。

メールをいただきました。

お世話になっております。

メール顧問会員のTです。

先日は 現状診断をお送り頂きまして

ありがとうございました。

まだ

すべての資料に目を通せておりませんが

噂通りの

我が家だけの伝家の宝刀を作成して頂き

夫婦共に感謝の気持ちでいっぱいです。

本当にありがとうございました。

※キャッシュフロー表の仕組みは

簡単に理解できると思いますが、

老齢年金の計算の仕組み、

遺族年金の計算の仕組み、

死亡保障必要額の計算の仕組み、

等々・・理解できるよう、

しっかり読み込んでみてください。

分からない場合は電話で質問

してください。

メールよりも簡単に理解が深まります。

(時間もかからない)

抜け落ちておりました

マンション内部のリフォーム費用も

設定して頂きまして

ありがとうございました。

※あくまで「内部の」・・です。

マンション所有で・・真の問題は、

「内部以外」に、あります。

住宅ローンはありませんが

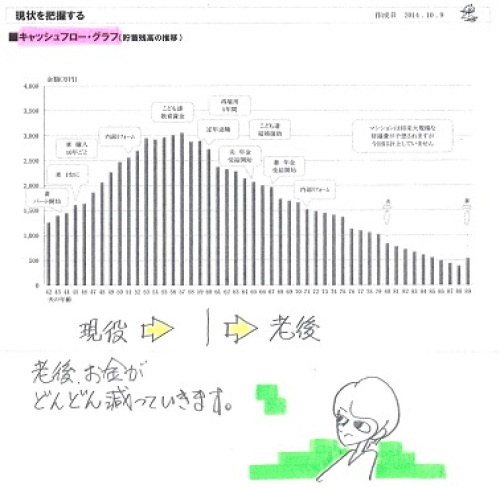

これからの住居費の総額2675万円!!

分譲マンションは 恐ろしい金食い虫ですね。

※確かにマンションは「金食い虫」です。

・・が、「金食い虫」という言葉は、

残念ながら、ここでは使いません。

今後のことを夫婦で話し合いながら

また

分からないところはお電話させて頂きたい

と思っておりますので

これからも宜しくお願い致します。

※なぜ「金食い虫」か?

なぜ「人生のお荷物」か?

ブログ・・トップ画面右上の、

「買ってはいけない」の内の

「マンション」より・・

「マンションは買うな!」

『購入は手軽で、保有は重すぎる』

1 保有コスト

一戸建ての場合は固定資産税等のみで、

そんなに負担にはならない。

マンションの場合は・・

ランニングコストが結構な負担になる。

購入していながら、家賃のような固定費を

払い続けます。 これが以外に大きい。

( それも・・年数が経過するほど、重くなる )

2 インフラ整備コスト

一戸建て住宅では、道路や上下水道や

電気等の生活インフラに故障等の不都合が

生じた場合は、それを保有管理する

自治体等が責任を持ってやってくれる。

住宅所有者は、自分の所有する敷地や

建物についてだけ・・自己管理します。

マンションの場合は、

エントランス・廊下・階段・エレベーター等に

故障や不都合が生じた場合や、

建物内の上下水道や電気配線に故障や

不都合が生じた場合等は、

マンションの住人自身が費用負担をします。

マンションの構造躯体そのものが危なくなり、

強度を保てなくなれば・・建替え!・・もあり得ます。

その費用負担もマンション住人が行ないます。

結局・・マンションは、

購入時の手軽さとは反対に、

年数が経過すればするほど、

多額の費用を負担することになります。

カタチあるものは、必ず壊れます。

壊れるところまで行く前に、経年劣化します。

マンションでも一戸建てでも同じです・・が、

〇一戸建ての場合は、

・生活インフラは、自治体等が補修してくれます。

・建物が少々壊れても・・お金が無い場合は、

(極端なことを言えば) 「ボロ家でもいいや。」

・・と、自分がガマンすれば済みます。

〇マンションの場合は、

・生活インフラは、住民が費用を負担して補修します。

・将来・・建物が壊れてきて、管理組合の決議で

「建替えましょう。」・・という結論が出て、

自分はお金が無くて賛成できない場合・・、

(極端なことを言えば)マンションを追い出されます。

『購入したときの金額を、将来また負担する。』

・・ぐらいの覚悟が、マンションでは必要です。

( 1千万円単位の出費をする・・ )

「そんなのイヤッ!」

・・なら、買わないことです。

生活インフラまで自分たちで管理運営する

・・というところが、致命的な宿命・・です。

これはもう何ともならない大きな欠点・・です。

( 重い宿命を背負い込まないよ~に )

『 独身女性のマンション購入を、女性FPが解説』

この種のアドバイスを見て、いつも懸念・・を感じます。

ちょっと古いですが、

2006年7月1日の日経の記事・・です。

「マンション取得を考えるなら」・・のタイトルで、

女性ファイナンシャルプランナーが、

購入できるかどうかのチェック法を、お話ししています。

安心して購入できるかをチェックしよう

1 この先おおむねシングルの予定

(「結婚しないかも」だけでは危険)

2 自己資金が物件価格の3割程度ある

(頭金と諸経費を合わせて)

3 購入しても不測の事態に備える貯蓄を

最低200万円残せる

4 60才(定年)までにくり上げ返済なしで

完済できるローンが組める

5 住宅ローンを返済しながら

貯蓄もできる

6 購入後も潤いのある生活が送れる

(自己投資・旅行・趣味等にお金をかける余裕)

7 安定した収入が見込める

8 転勤はない

9 60才まで働ける会社である

(モデルになる先輩がいる)

・・というような条件が満たされれば、

購入OK!・・・と、しています。

尚、突然結婚!・・となった場合でも、

賃貸に出すことにして、

(賃料)>(ローン+管理費+積立金+税)

・・の見通しが立っていれば、安心・・と。

一般的に、FPのアドバイスは、

このようになりがちです。

・・マンションの将来の現実等を知らないから・・。

販売業者も、売れ行きにブレーキが

かかるようなことは、もちろん言いません。

その、懸念される2点について・・。

1 「もし結婚したら、他人に貸せば収入が・・。」?

このもくろみは、大きくずれる可能性が大きい

ことを認識しておきましょう。

・空室リスク(マンション販売業者は説明しない)

・家賃下落リスク( 同 )

・リフォーム費用(入居者が変わる都度)

※管理組合の活動参加(面倒な人はやめた方が・・)

2 「20~30年後に老朽化で大きな出費に?」

老朽化すれば改修や建て替えで、当然費用がかかります。

販売政策上、修繕積立金は少額に設定されていて

役に立ちませんから、まとまった現金を出すことに・・。

その時期には大部分の住民が、定年退職などで

所得が減り、新たな負担を避けたがりますが・・。

02年「マンション建て替え円滑化法」

老朽化対策として、住民の5分の4以上の賛成で

建て替えを決議できるようにしました。

(お金が無いから反対・・という人は出て行く?)

今の日本のマンションの構造では、将来このような

ことが起こりえます。

外断熱構造のマンションなら、問題無いんですが

新築時のコストが高く、ほとんど採用されていません。

マンション購入を検討する際は、20~30年後を

思い描いてから・・・に、したいですネ。

・・というのが、2006年の記事でした。

現在ではさらに・・

・少子高齢化

・人口減少

・自治体消滅

・・などが懸念されてきました。

大変なことになります。

マンションを所有してはいけない。

家計改善したい? きちんと生活設計したい?

なら・・方法は、

1 支出を減らす。

2 収入を増やす。

これだけ。 他には何も無い!

(各種業界にだまされないように)

支出を減らすなら・・(できるだけ)

1 生命保険に加入しない。

2 借金をしない。

3 経費を払わない。

これだけでいい。すごく かんたん。

見違える人生になる。

『「常識」は業界が作っている』

『専門家の足し算で、人生設計はできない。』

・・っと。

〇 商品販売をしない。 〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて22年目の

ファイナンシャル・プランナー事務所。

(有)エフピー・ステーション

宅建業免許:岩手県知事(5)第2138号

電話:019‐629‐3115 FAX:019-629-3116

メール:

fpst@axel.ocn.ne.jp

《 勤務シフト 》

武田FP

1級FP技能士 宅地建物取引士

自宅:10時~15時 事務所:15時~18時

佐々木FP

3級FP技能士

事務所:10時~15時

-

解体工事 終了予定の 12月3日です。 2025/12/03

-

こんなモノが マイホーム建築の見積書? 2025/12/02

-

基礎コンクリート そのままだと搬出できず 2025/12/02

キーワードサーチ

フリーページ

事務所の紹介

FP業 私の思い

相談・支援・講演料金

FP業務経歴

顧問会員って何?

顧問会員 業務と手順

お断りする場合も・・

顧問会員の約束事

メール顧問会員

不動産購入 会員

生活設計 基本の基本

1 生命保険に入らない

2 借金をしない

3 資産運用を しない

4 住宅会社は 最後に

ギャラリー 現状診断と生活設計①

ギャラリー 現状診断と生活設計②

ギャラリー 現状診断とマイホーム取得①

ギャラリー 現状診断とマイホーム取得②

ギャラリー 現状診断とマイホーム取得③

ギャラリー 現状診断とマイホーム取得④

ギャラリー 現状診断とマイホーム取得⑤

マイホーム取得

マイホーム建築支援

実行支援例(写真)

ギャラリー マイホーム建築 提案コンペ事例集

ギャラリー 住宅建築見積書 実例①

ギャラリー 住宅建築見積書 実例②

頭金と諸費用:1 田舎で全額現金

頭金と諸費用:2 田舎で土地代現金

頭金と諸費用:3 田舎でフルローン

頭金と諸費用:4 より田舎で全額現金

頭金と諸費用:5 より田舎で土地代現金

頭金と諸費用:6 より田舎でフルローン

頭金と諸費用:7 より都会で全額現金

頭金と諸費用:8 より都会で土地代現金

頭金と諸費用:9 より都会でフルローン

頭金と諸費用:10 都会で全額現金

頭金と諸費用:11 都会で土地代現金

頭金と諸費用:12 都会でフルローン

頭金とコスト:住宅ローン利息

頭金とコスト:諸費用とローン利息合計と さらに

ギャラリー 自分で年金計算して生活設計

夫会社員 妻自営業

妻はほとんど専業主婦

夫も妻も会社員

夫会社員 妻専業主婦

夫会社員 妻パート

夫会社員 妻パート

夫婦会社員(年収300・200万円) 夫5歳上

夫婦会社員(年収300・200万円) 同年齢

夫婦会社員(年収300・200万円) 妻5歳上

夫婦会社員(年収300・200万円) 夫10歳上

夫婦会社員(年収300・200万円) 妻10歳上

夫婦会社員(年収300・200万円) 夫15歳上

夫婦会社員(年収500・500万円) 夫5歳上

夫婦会社員(年収500・500万円) 同年齢

夫婦会社員(年収500・500万円) 妻5歳上

夫婦会社員(年収500・500万円) 夫10歳上

夫婦会社員(年収500・500万円) 妻10歳上

夫婦会社員(年収500・500万円) 夫15歳上

夫会社員(500万円)妻パート 夫5歳上

夫会社員(500万円)妻パート 同年齢

夫会社員(500万円)妻パート 妻5歳上

夫会社員(500万円)妻パート 夫10歳上

夫会社員(500万円)妻パート 妻10歳上

夫会社員(500万円)妻パート 夫15歳上

夫婦会社員(年収700・600万円) 夫5歳上

夫婦会社員(年収700・600万円) 同年齢

夫婦会社員(年収700・600万円) 妻5歳上

夫婦会社員(年収700・600万円) 夫10歳上

夫婦会社員(年収700・600万円) 妻10歳上

夫婦会社員(年収700・600万円) 夫15歳上

夫婦会社員(年収700・300万円) 夫5歳上

夫婦会社員(年収700・300万円) 同年齢

夫婦会社員(年収700・300万円) 妻5歳上

夫婦会社員(年収700・300万円) 夫10歳上

夫婦会社員(年収700・300万円) 妻10歳上

夫婦会社員(年収700・300万円) 夫15歳上

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 同年齢

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 夫10歳上

夫会社員(700万円)妻パート 妻10歳上

夫会社員(700万円)妻パート 夫15歳上

夫会社員(1200万)妻専業主婦 夫5歳上

夫会社員(1200万)妻専業主婦 同年齢

夫会社員(1200万)妻専業主婦 妻5歳上

夫会社員(1200万)妻専業主婦 夫10歳上

夫会社員(1200万)妻専業主婦 妻10歳上

夫婦会社員(年収1200・500万) 夫5歳上

夫婦会社員(年収1200・500万) 同年齢

夫婦会社員(年収1200・500万) 妻5歳上

夫婦会社員(年収1200・500万) 夫10歳上

夫婦会社員(年収1200・500万) 妻10歳上

夫婦会社員(年収1200・500万) 夫15歳上

夫婦自営業 夫年上

夫婦自営業 妻年上

夫自営業(元会社員10年)妻会社員 夫5歳上

夫自営業(元会社員10年)妻会社員 同年齢

夫自営業(元会社員10年)妻会社員 妻5歳上

夫自営業(元会社員10年)妻会社員 夫10歳上

夫自営業(元会社員10年)妻会社員 妻10歳上

夫自営業(元会社員10年)妻会社員 夫15歳上

夫自営業(元会社員10年)妻パート 夫5歳上

夫自営業(元会社員10年)妻パート 同年齢

夫自営業(元会社員10年)妻パート 妻5歳上

夫自営業(元会社員10年)妻パート 夫10歳上

夫自営業(元会社員10年)妻パート 妻10歳上

夫自営業(元会社員10年)妻パート 夫15歳上

夫自営業(元会社員20年)妻会社員 夫5歳上

夫自営業(元会社員20年)妻会社員 同年齢

夫自営業(元会社員20年)妻会社員 妻5歳上

夫自営業(元会社員20年)妻会社員 夫10歳上

夫自営業(元会社員20年)妻会社員 妻10歳上

夫自営業(元会社員20年)妻会社員 夫15歳上

夫自営業(元会社員20年)妻パート 夫5歳上

夫自営業(元会社員20年)妻パート 同年齢

夫自営業(元会社員20年)妻パート 妻5歳上

夫自営業(元会社員20年)妻パート 夫10歳上

夫自営業(元会社員20年)妻パート 妻10歳上

夫自営業(元会社員20年)妻パート 夫15歳上

ギャラリー 賃貸の人生 持ち家の人生

30代 4人 2019年9月

30代 4人 2021年3月

30代 3人 2020年12

30代 4人 2020月11

40代 3人 2020年5月

50代 独身 2020月3

30代 5人 2020年4月

30代 4人 2020年1月

30代 4人 2019年10

40代 3人 2019年9月

30代 4人 2019年1月

30代 4人 2019年10

30代 5人 2020年2月

30代 5人 2019年6月

40代 3人 2019年10

50代 6人 2020年4月

30代 5人 2019年1月

30代 4人 2018年8月

30代 5人 2019年3月

30代 4人 2018年7月

40代 4人 2018年3月

30代 5人 2019年6月

30代 5人 2018年10

30代 4人 2018年2月

30代 4人 2018年3月

40代 5人 2017年4月

30代 3人 2016年4月

40代 3人 2016年5月

30代 4人 2016年12

30代 4人 2017年1月

30代 4人 2017年4月

30代 4人 2017年5月

30代 4人 2018年3月

30代 4人 2016年12

40代 3人 2017年6月

30代 4人 2016年5月

30代 4人 2017年3月

40代 5人 2017年11

30代 4人 2017年11

30代 4人 2016年3月

30代 4人 2017年1月

30代 4人 2017年8月

30代 4人 2016年6月

30代 4人2017年4月

40代 4人 2016年11

40代 4人 2017年1月

30代 4人 2021年5月

30代 5人 2021年8月

30代 4人 2021年6月

30代 4人 2021年12

30代 4人 2022年5月

40代 4人 2022年5月

40代 4人 2022年6月

40代 4人 2022年6月

40代 4人 2023年4月

50代 3人 2023年8月

ギャラリー 教育費 死亡保障必要額

子供3人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2020年

子供3人30代 2020年

子供2人40代 2020年

子供1人30代 2020年

子供1人30代 2020年

子供1人40代 2020年

子供1人50代 2020年

子供2人30代 2020年

子供1人40代 2020年

子供3人30代 2020年

子供1人30代 2020年

子供2人40代 2020年

子供2人30代 2019年

子供2人30代 2019年

子供1人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供1人40代 2019年

子供1人30代 2019年

子供1人40代 2019年

子供3人30代 2019年

子供3人30代 2019年

子供2人30代 2019年

子供2人30代 2018年

子供2人40代 2018年

子供1人30代 2018年

子供1人30代 2018年

子供3人40代 2018年

子供2人30代 2018年

子供1人30代 2018年

子供2人30代 2018年

子供2人40代 2018年

子供1人40代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供3人30代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供2人30代 2018年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人40代 2017年

子供3人20代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人40代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供2人40代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供1人50代 2017年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人20代 2016年

子供1人20代 2016年

子供1人30代 2016年

子供2人40代 2016年

子供2人30代 2016年

子供3人40代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供1人40代 2016年

子供3人40代 2016年

子供1人20代 2016年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供3人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供4人30代 2016年

子供2人40代 2022年

子供1人30代 2022年

子供2人30代 2022年

子供2人40代 2022年

子供2人40代 2022年

子供3人30代 2022年

子供2人30代 2022年

子供2人40代 2023年

子供1人40代 2023年

子供2人40代 2023年

子供1人50代 2023年

ギャラリー 生命保険は必要? 住宅取得の前後

M家 40代:4人家族

K家 30代:4人家族

A家 30代:4人家族

T家 30代:5人家族

S家 30代:4人家族

A家 30代:4人家族

K家 30代:3人家族

H家 30代:4人家族

U家 40代:3人家族

K家 30代:5人家族

K家 30代:4人家族

K家 40代:3人家族

A家 30代:5人家族

M家 50代:6人家族

M家 40代:5人家族

S家 30代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:5人家族

R家 40代:4人家族

U家 40代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:4人家族

I家 40代:4人家族

O家 30代:4人家族

O家 30代:4人家族

K家 30代:4人家族

N家 30代:4人家族

Y家 40代:4人家族

M家 40代:4人家族

I家 40代:3人家族

S家 30代:4人家族

K家 40代:3人家族

M家 40代:4人家族

K家 50代:3人家族

ギャラリー 生命保険加入表で確認 失うお金

H家:183万円の得

K家:481万円の損

T家:458万円の損

I家:1023万円の損

T家:457万円の得

H家:1871万円の損

H家:225万円の損

K家:203万円の損

H家:1429万円の損

I家:689万円の損

K家:819万円の得

M家:490万円の損

M家:10万円の損

K家:432万円の損

K家:214万円の損

S家:219万円の得

N家:529万円の損

A家:690万円の損

M家:201万円の損

K家:390万円の損

R家:64万円の損

H家:191万円の損

H家:501万円の損

S家:344万円の損

I家:500万円の損

U家:839万円の得

M家:389万円の得

Y家:1913万円の損

K家:1125万円の損

O家:430万円の得

Y家:49万円の得

S家:95万円の得

S家:58万円の損

I家:110万円の損

M家:371万円の得

T家:732万円の損

A家:85万円の得

S家:1557万円の損

M家:366万円の損

M家:192万円の損

U家:648万円の損

H家:324万円の損

K家:406万円の損

ギャラリー 自分で年金計算して生活設計

夫も妻も会社員

夫公務員 妻主婦

夫会社員 妻主婦

会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻自営業

夫公務員 妻パート

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫も妻も公務員

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻公務員

夫公務員 妻主婦

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻自営業

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫公務員 妻主婦

夫会社員 妻自営業

夫会社員 妻公務員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫自営業 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も公務員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫公務員 妻会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も公務員

夫自営業 妻主婦

夫も妻も公務員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻自営業

夫自営業 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻公務員

夫会社員 妻主婦