PR

カレンダー

お得な場合があります。

自分の頭で考える生活設計。

1球FP技能士 武田 つとむ

赤ちゃんどうし 仲良く お昼寝。

〇 顧問会員 のK さん(40代)

( 相談:ライフプランニング )

2023.2.27 新規 顧問会員。

2023.3.15 現状診断。

積極的な繰上返済か?

ローン減税終了後の繰上返済か?

どっちが お得?

2023.4.19

※ご本人の意向ではなく、当事務所が勝手に、

読者の皆さんの参考になるシミュレーションを

作成、掲載しています。

融資額3,950万円 金利1.0% 35年返済です。

利息総額がいくらになるか? を比較します。

※計算の結果・・

①そのまま のん気に返済していけば、

本来は 733万円 も利息を払います。

②13年間、控除率0.7%のローン控除を

受ければ 、利息は 432万円 に減ります。

繰上返済をしなければこの金額で確定。

③当初から積極的な繰上返済。

( ただし当初3年間はお金が無い )

毎年100万円を4年目から10年間繰上

返済すれば、利息は 221万円 に減ります。

④ ローン控除の恩恵を全て受けてから繰上返済。

ローン控除終了後に1000万円繰上返済すれば、

利息総額は 235万円 になります。

積極的に 早い時期から繰上返済した方が

お得であることが分かります。

「住宅ローン控除期間は繰上返済しない」

方がいい という理業トーク洗脳されないように。

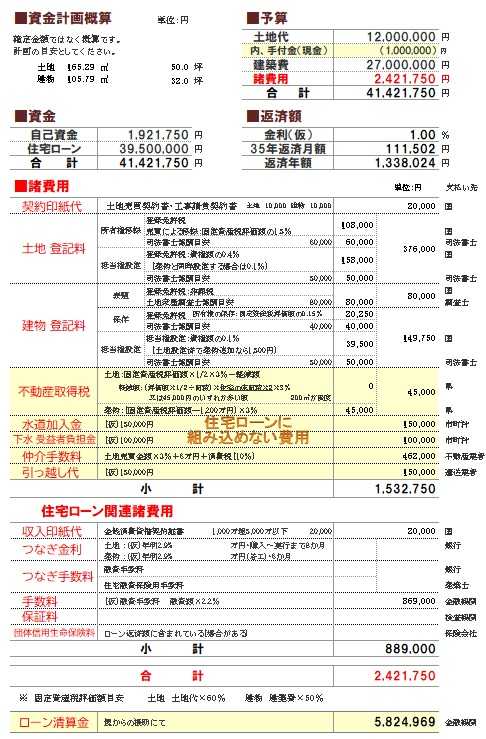

「フルローンで今年 マイホーム取得!」

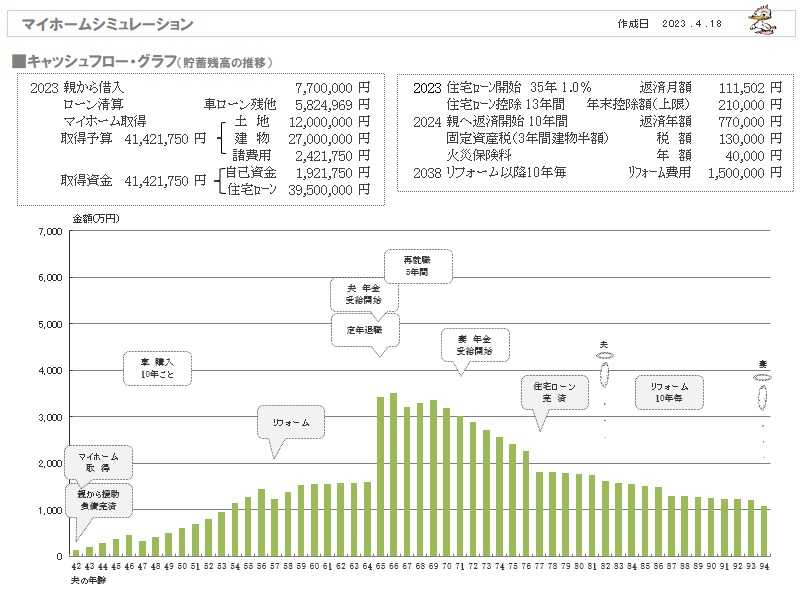

勝手にシミュレーション

してみました。 2023.4.18

※土地建物のサイズや金額は 勝手に設定しました。

ただし、全てを住宅ローンで借りられるか?

というと、かかる諸費用等の内、

住宅ローンの対象外のモノがあります。

背景を黄色で着色した項目は、

現金で用意するしかありません。

この現金が用意できない場合は、残念ながら

フルローンと言えども、住宅取得はできません。

※現時点の借金額と諸費用の現金部分の合計

の770万円を親等から借り、

10年間 毎年返済して行くという設定です。

そうすると以後、以下のような人生になります。

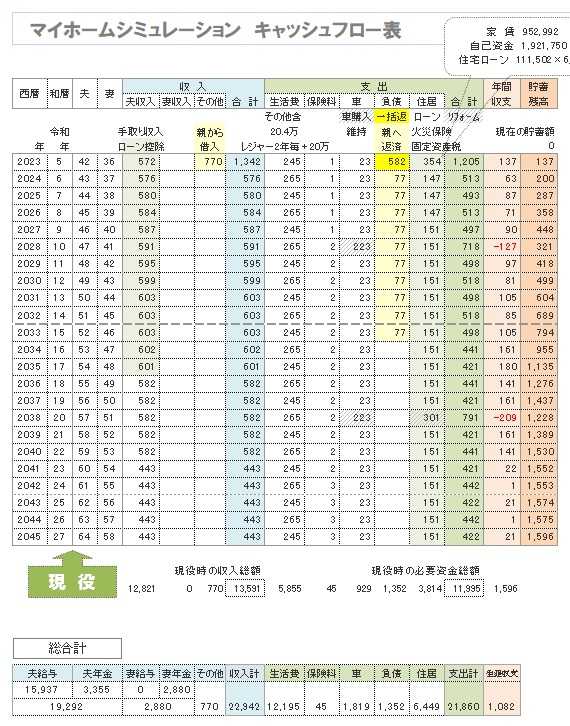

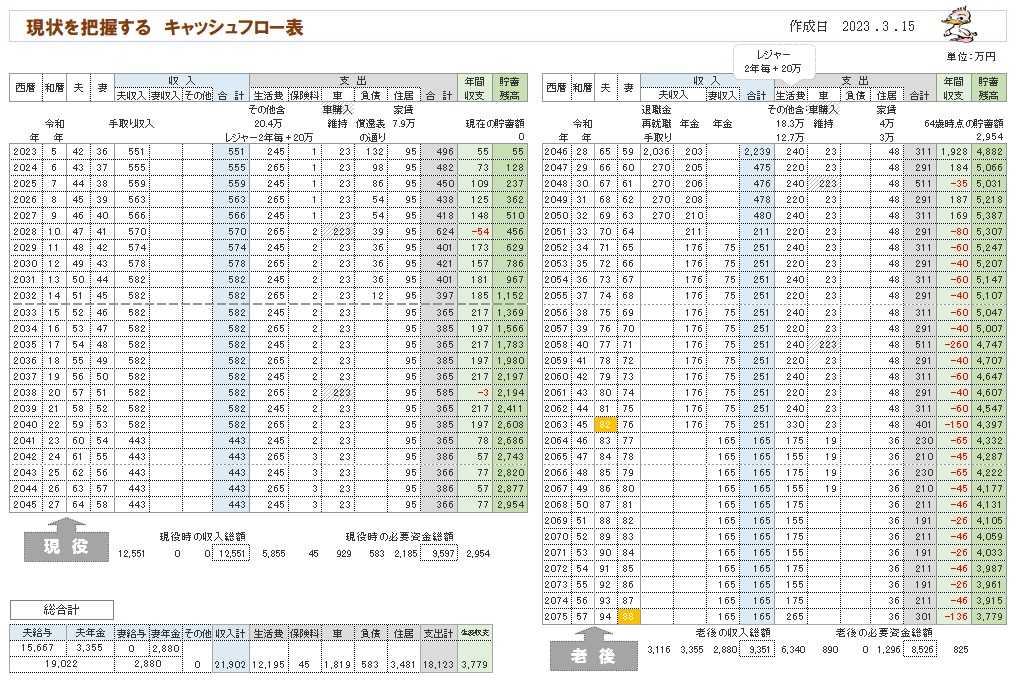

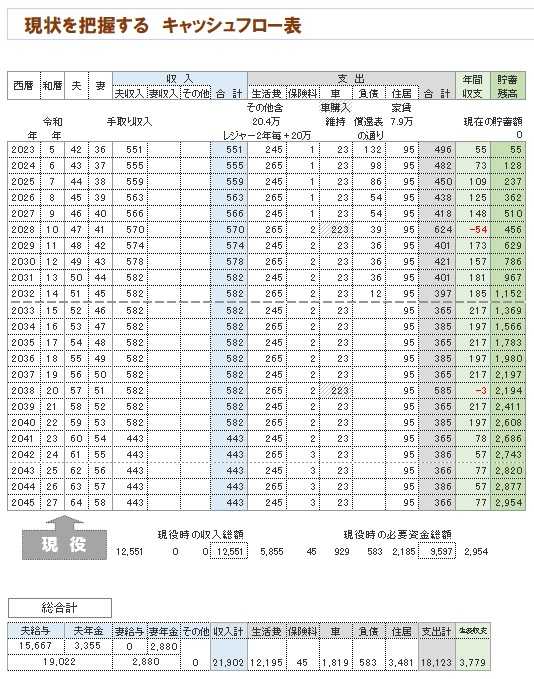

※キャッシュフロー表。

※キャッシュフロー表の左(現役)。

※キャッシュフロー表の右(老後)。

※以下、死亡保障必要額他の資料作成を

しましたが、掲載は省略します。

※継続して明日は、同様の設定ながら、

「5年後のマイホーム取得!」

をシミュレーションしてみます。

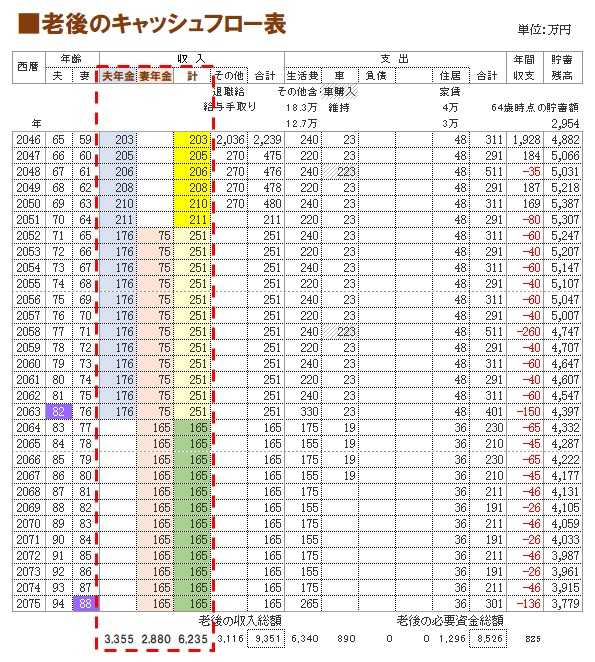

現状診断時点の資料。2023.3.15

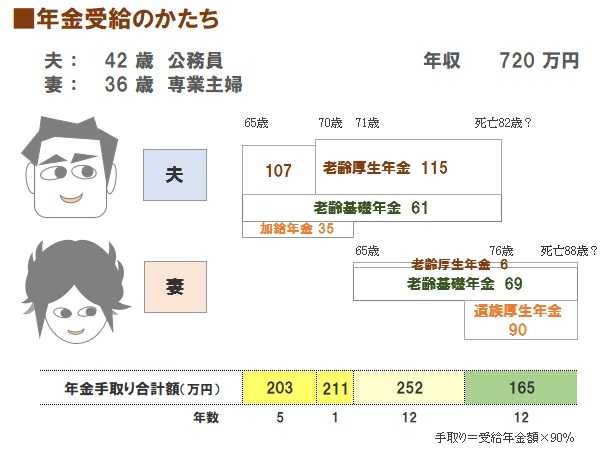

※生活設計に 個別の年金情報は不可欠です。

自分たちそれぞれの年金額と、

受取りのかたちを理解しておきましょう。

老後の年金は、夫婦で以下のような

かたちで受け取ります。

※老後のキャッシュフロー表に、

年金額を落とし込みます。

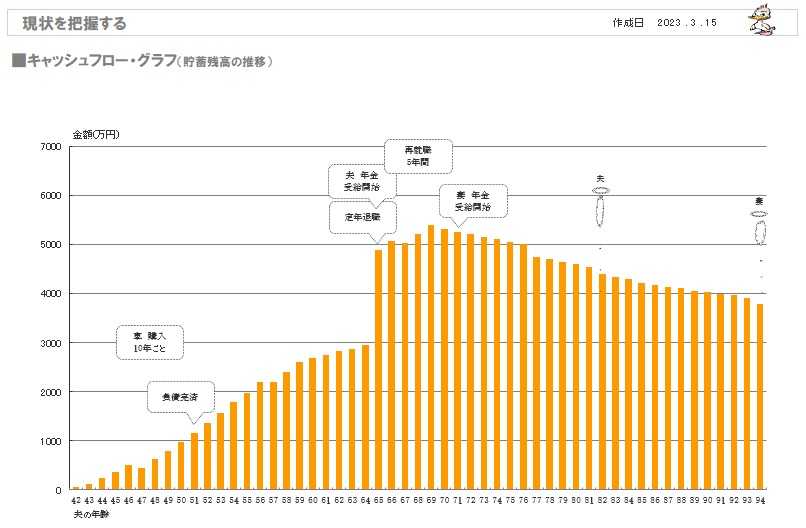

※キャッシュフローグラフ(1年ごとの貯蓄残高)

※貯蓄ゼロ!借金あり! からのスタートです。

本当にこんなに貯蓄が増えるかどうかは、

自分たち次第です。

※キャッシュフロー表。

※キャッシュフロー表(現役)拡大。

※キャッシュフロー表(老後)拡大。

メールを頂きました。

2023.3.21

武田先生

こんにちは、顧問会員のKです。

本当にありがたく思っております。

思っておりました。

前回

「 何を考えているか分かりませんが」と

コメントしたのは、今のこの状態で

「マイホームが欲しい♪」

なんて思っていなければいいなという、

私の思いからでした。

土地はある、あるいは 土地購入資金はある、

という場合であれば、

建物の全額ローンでも危険は少ないですが、

借金を抱えていて、土地代金の蓄えも無い、

という状況では かなり危険を伴います。

足を運ばずに、

保険セミナーには 足を運ばないことです。

害こそあれ、良いことは 何もありません。

マイホームの発表会や見学会に足を運べば、

「公務員 年収720万円」

というだけで、ハウスメーカーは大歓迎です。

彼らには客の家計収支は関係ありません。

( ローン審査項目に 家計収支や貯蓄額はない )

多額のローンが借りられるかどうかだけで

客が判断され、

公務員で年収720万円のKさんは上得意様登場!

ということになります。

「カモが鍋を背負ってやってきた」状態です。

もちろん、今のまま 突っ走れば とんでもない

ことになります。

マイナスからスタートしてはいけません。

土地がある状態、あるいは

土地代分の現金がある状態からのスタート

でないと、バカ高い建築費になります。

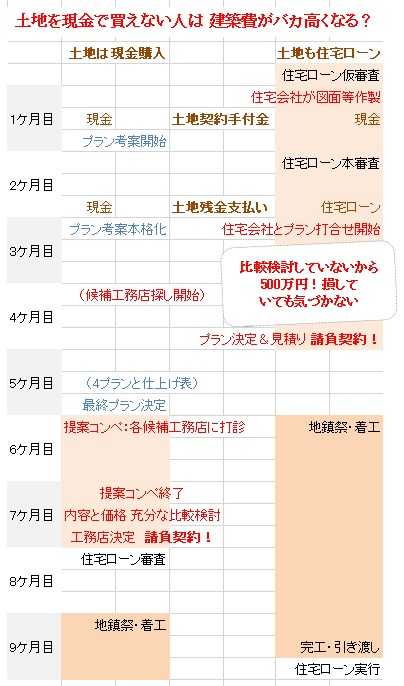

土地を現金購入できるお金が無い。

⇒ 土地を含めた住宅ローンになる。

⇒ ローン審査で図面や見積り等が必要。

⇒ 当初からハウスメーカーを決めることに。

⇒ HMのバカ高い「言い値」で建築。

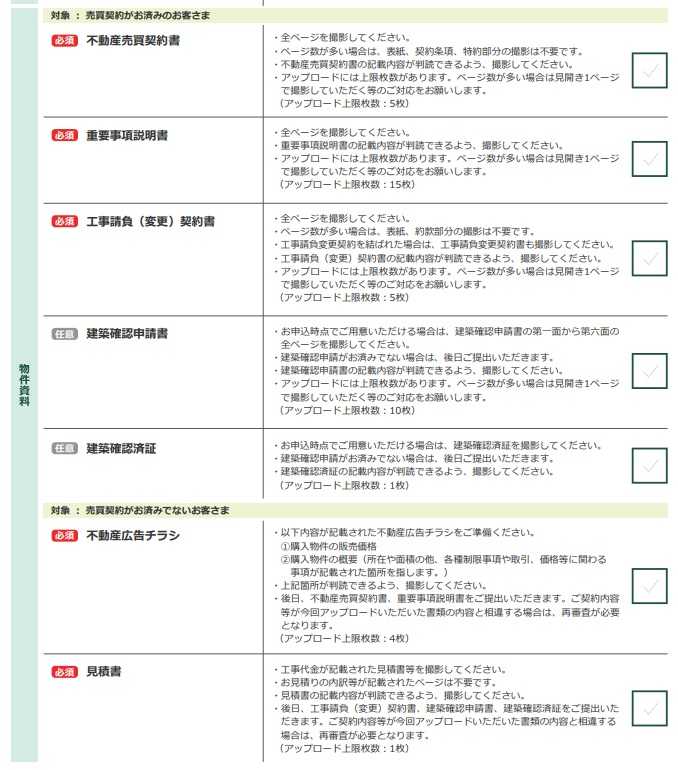

※以下は住宅ローン申請に必要な書類です。

( 大手都市銀行 )

マイホーム建築価格は 業者によって、

数百万円の差が生じています。

建築業者を比較検討することがないと、

数百万円高い買い物 をしていても

気づくことがありません。

それ以前に、マイホームプランをじっくり

考える時間もないし、もちろん

建築業者の比較検討ができません。

「あーすればよかった、こーすればよかった」

色々な後悔を感じながら、

高い建築費を負担することになります。

※どうしても 早めにマイホーム取得したいので

あれば、

現在 改善を考えている生活設計の意識を

さらに一段、ギアアップする必要があります。

今回の現状診断で感じた「気付き」は、

単に家計改善についてのものです。

賃貸での生涯と 持ち家での生涯とでは、

住居費総額は 後者の方が圧倒的に大きいです。

軽く考えていると、とんでもないことになります。

早めにマイホーム取得に向かいたいのであれば、

ただ単に 家計収支がプラスになればいい程度

のことではなく、

583万円の負債 を ダラダラ これから10年間も

かけて払っていくのではなく

ガンガン返済してしまって、

逆に貯蓄を増やしていきましょう。

普通では考えられない大変な生活になると

思われますが、「夢のマイホームのため♪」

夫婦でがんばるしかありません。

徹底してがんばるしかありません。

メールを頂きました。

2023.3.18

武田先生 佐々木FP様

お世話になっております。

この度は、驚くほど詳細な現状診断を

大変ありがとうございました。

と本当に驚きました。

「なんちゃって〇〇」とは、

まったくの別物です。

武田先生や佐々木FP様にお会いできて、

今回の計画通りの毎月の予算が守れるか

※今まで実行したことが無い生活を

計画しています。

計画通りの生活ができるかどうか?

それ次第で人生が変わります。

現段階だけでも、

恩人と出会えたという思いです。

安泰な素晴らしい人生が待っています。

(どちらか一方が亡くなった場合も含め)までの

収入と支出を人生で初めて数値とグラフで

心の底からほっとした気がしております。

した資料がキャッシュフロー表です。

貴重な資料です。

伝家の宝刀です。

自分の人生をどのように送っていけばよいのか、

具体的なビジョンをもって考え、

「ここをこうしたら 人生はどうなる?」

キャッシュフロー表をいじれば、

そのことがダイレクトにグラフに反映され、

その後の人生を確認することができます。

返信が遅れてしまったのは、

具体的なところを想像したりしており、

でありました。

大変申し訳ございませんでしたが、

できるんだという感動と、

無自覚・無計画な使いたい放題の人生から脱し、

固めていたからでありました。

なんどもこの現状診断を読み返しつつ、

身に付けるよう 改善に努めてまいります。

2月のカード代支払い分を含めても、

生活やお金の使い方を改善したうえで、

夫婦で決意しております。

先走って どこかに行ってしまわない

ようにお祈りします。

作成頂きましたことに、

保険屋さんFP等が 目の前で簡単に

チチンプイプイとやって見せる

「なんちゃって〇〇」とは全く違います。

しっかりと御恩返ししてまいります。

今後ともご指導のほど、

考え、行動していきましょう!

メールを頂きました。

2023.3.12

武田先生

こんにちは、顧問会員のKです。

大変ありがとうございました。

貯金額の目標設定など、

※はい、「再ヒアリング」で提出された数値

のまま資料作成すれば、

立派な生活設計資料が出来上がり、

「これで夫婦の人生はだいじょうぶだ♪」

と なるかもしれませんが、

残念ながら、現在のKさん夫妻が実行できる

レベルではありませんでした。

絵に描いたモチは食べられません。

アドバイス頂きましたとおり、

貯蓄ゼロ、借金で何とか生活している、

現状は そういうことです。

このままでは 老後の心配は不要な状況です。

( 現役中に家計破綻しそうだから )

真剣に足元を見つめなおして、

「これなら自分達でも何とかできるかも」

というレベルに照準を合わせて、

まずは、がんばってみましょう。

どうぞよろしくお願いいたします。

「再々ヒアリング」の結果に基づいて、

これから「現状診断」の資料作成を行います。

終了予定は、3/15(水)です。

お楽しみに・・。

メールを頂きました。

2023.3.6

武田先生

お世話になっております。

複数の借金返済に明け暮れている状況は、

「鍋に入れられて茹でられているカエル」

とまったく同じ状況です。

今はまだ お湯もぬるくて むしろ 心地よく、

ついつい居眠りしそうなほどです。

が、時間がたつにつれて お湯は熱くなり、

気が付いた時には 取り返しのつかない事に。

状況に気付かないままだと、危うく

その 茹でガエルになるところでした。

立てたこともなく、

※「家計収支」は大切なことです。

我が家の収支をしっかり捉えられないと、

生活設計のしようがありません。

が、「貯金目標」は、

家計収支の中でのそれであればいいですが、

長い期間で 目的別の発想をしてしまうと、

敵の思うつぼ ということになったりします。

金融業界や保険業界の思うつぼ。

彼らが売りたい商品を買うことになります。

彼らの言いなりになると、我が家のお金の

「融通性」を損なうことになります。

人生の長い期間に渡る

「貯蓄目標」とか「目的別貯蓄」とかの

発想は持たないことです。

お金に名前を付けることなく、

順調に増やしていけばいいだけのことです。

提出いたします。

これまでの生活と あまりにもかけ離れていて

実行が難しくなければいいですが。

アプリを使うことにしました。

と決意をしております。

どうぞよろしくお願いいたします。

「現状診断」の資料作成をしており、

そちらの終了予定が 3/9(木)あたりです。

なので、その後の作業になります。

ご了承をお願いします。

メールを頂きました。

2023.3.4

武田先生

こんにちは、 顧問会員のKです。

まとめただけではありますが、

明確になるのだ、

たくさん改善が必要になるのだとは思いますが、

整理整頓作業が 本日 終了しました。

「再ヒアリング」として、

メール添付で送りました。

驚きました。

年収720万円と 決して少なくないんですが、

貯蓄は ゼロ!! です。

逆に借金は 各種抱えています。

奨学金返済は あと1年程度で終わるようですが、

車:1.26% 毎月14.247円 ボー82,539円

楽天カード:15%

イオンカード:18%

JCBカード

ショッピングクレジット

つまり、 収入以上の生活をしています。

このままで生涯の生活が成り立つわけがない。

キャッシュフロー表も悲惨なモノになります。

さらには、15%とか18%とかの高金利借金で

高コストな生活をしています。

同じものでも 他人より高く購入しています。

あり得ません。

夫婦そろって 頭を切り替える必要があります。

現金が無いのに買い物をしてはいけない。

夫婦で今までやったことがない「貯蓄」、

本気になって練習をしたい。

毎月の給与から & ボーナスから、

一定額を強制貯蓄したい。

貯蓄のお金は無かったモノとして、

残った現金の範囲で生活したい。

もっと少ない収入の人が、住宅取得に向けて

コツコツと貯蓄した例はいくらでもある。

年収720万円で 手取り額551万円 です。

年に100万円とか150万円とかは貯蓄しないと、

( できれば 200~250万円! )

マイホーム取得なんて あり得ません。

「土地は現金購入する!!」

ぐらいの強い覚悟 を 夫婦で共有した上で、

日々の生活を改めないと、

マイホーム取得以前に 今の賃貸生活自体が危うい。

整理整頓、がんばりました。

2023.3.3

※記入したヒアリングシートが、昨晩?

当事務所の郵便受けに入っていた

ということで、

本日 佐々木FPが集中して整理整頓作業を

していましたが、残念ながら終了には

いたりませんでした。

週明けにまた作業をして、

月曜日には「再ヒアリング」として、

お送りする予定です。

よろしく、お願いします。

メールを頂きました。

2023.2.27 17:24

武田先生

是非お願いいたします。

記入をしてください。

さらには、提出書類を収集してください。

その上で、電話で佐々木FPに

来所希望日時をお知らせください。

佐々木FPは 日常的に事務所にいながら

事務作業をしていますが、顧問会員の作業や

面談が入れば、そちらを優先して行います。

ただし、佐々木FPの勤務時間は 15時まで

ですので、その前に終われるようご配慮

いただければ、ありがたいです。

よろしく、お願いします。

メールを頂きました。

2023.2.27 12:27

武田先生

ありがとうございました。

さっそく ヒアリングシートを送りました。

メールを頂きました。

2023.2.26 23:58

面談が可能な一般的な顧問会員という

ことになります。

メールを差し上げました。

〇〇市内の賃貸アパート住まいです。

このままではいけないなと思い、

プロの方に御相談・家計を診断いただきたいと思い、

御連絡差し上げた次第です。

火の車状態です。

それまでには調べてお持ちします)

いたけませんでしょうか?

と願っております。

積極的な繰上返済がお得な場合もある べ。

・・っと。

〇 商品販売をしない。 〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて22年目の

ファイナンシャル・プランナー事務所

(有)エフピー・ステーション

宅建業免許:岩手県知事(5)第2138号

電話:019‐629‐3115 FAX:019-629-3116

メール:

fpst@axel.ocn.ne.jp

《 スタッフ & 勤務シフト 》

武田FP

1級FP技能士 宅地建物取引士

自宅:10時~15時 事務所:15時~18時

佐々木FP

3級FP技能士 ( 日本一の )

事務所:10時~15時

-

住宅ローン控除が継続に? 手続きは? 2025/12/03

-

2700万円の新築は 高望みでしょうか? 2025/12/02

-

住宅ローン残2200万 貯蓄3000万 子は2歳 2025/11/30

キーワードサーチ

フリーページ

事務所の紹介

FP業 私の思い

相談・支援・講演料金

FP業務経歴

顧問会員って何?

顧問会員 業務と手順

お断りする場合も・・

顧問会員の約束事

メール顧問会員

不動産購入 会員

生活設計 基本の基本

1 生命保険に入らない

2 借金をしない

3 資産運用を しない

4 住宅会社は 最後に

ギャラリー 現状診断と生活設計①

ギャラリー 現状診断と生活設計②

ギャラリー 現状診断とマイホーム取得①

ギャラリー 現状診断とマイホーム取得②

ギャラリー 現状診断とマイホーム取得③

ギャラリー 現状診断とマイホーム取得④

ギャラリー 現状診断とマイホーム取得⑤

マイホーム取得

マイホーム建築支援

実行支援例(写真)

ギャラリー マイホーム建築 提案コンペ事例集

ギャラリー 住宅建築見積書 実例①

ギャラリー 住宅建築見積書 実例②

頭金と諸費用:1 田舎で全額現金

頭金と諸費用:2 田舎で土地代現金

頭金と諸費用:3 田舎でフルローン

頭金と諸費用:4 より田舎で全額現金

頭金と諸費用:5 より田舎で土地代現金

頭金と諸費用:6 より田舎でフルローン

頭金と諸費用:7 より都会で全額現金

頭金と諸費用:8 より都会で土地代現金

頭金と諸費用:9 より都会でフルローン

頭金と諸費用:10 都会で全額現金

頭金と諸費用:11 都会で土地代現金

頭金と諸費用:12 都会でフルローン

頭金とコスト:住宅ローン利息

頭金とコスト:諸費用とローン利息合計と さらに

ギャラリー 自分で年金計算して生活設計

夫会社員 妻自営業

妻はほとんど専業主婦

夫も妻も会社員

夫会社員 妻専業主婦

夫会社員 妻パート

夫会社員 妻パート

夫婦会社員(年収300・200万円) 夫5歳上

夫婦会社員(年収300・200万円) 同年齢

夫婦会社員(年収300・200万円) 妻5歳上

夫婦会社員(年収300・200万円) 夫10歳上

夫婦会社員(年収300・200万円) 妻10歳上

夫婦会社員(年収300・200万円) 夫15歳上

夫婦会社員(年収500・500万円) 夫5歳上

夫婦会社員(年収500・500万円) 同年齢

夫婦会社員(年収500・500万円) 妻5歳上

夫婦会社員(年収500・500万円) 夫10歳上

夫婦会社員(年収500・500万円) 妻10歳上

夫婦会社員(年収500・500万円) 夫15歳上

夫会社員(500万円)妻パート 夫5歳上

夫会社員(500万円)妻パート 同年齢

夫会社員(500万円)妻パート 妻5歳上

夫会社員(500万円)妻パート 夫10歳上

夫会社員(500万円)妻パート 妻10歳上

夫会社員(500万円)妻パート 夫15歳上

夫婦会社員(年収700・600万円) 夫5歳上

夫婦会社員(年収700・600万円) 同年齢

夫婦会社員(年収700・600万円) 妻5歳上

夫婦会社員(年収700・600万円) 夫10歳上

夫婦会社員(年収700・600万円) 妻10歳上

夫婦会社員(年収700・600万円) 夫15歳上

夫婦会社員(年収700・300万円) 夫5歳上

夫婦会社員(年収700・300万円) 同年齢

夫婦会社員(年収700・300万円) 妻5歳上

夫婦会社員(年収700・300万円) 夫10歳上

夫婦会社員(年収700・300万円) 妻10歳上

夫婦会社員(年収700・300万円) 夫15歳上

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 同年齢

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 夫10歳上

夫会社員(700万円)妻パート 妻10歳上

夫会社員(700万円)妻パート 夫15歳上

夫会社員(1200万)妻専業主婦 夫5歳上

夫会社員(1200万)妻専業主婦 同年齢

夫会社員(1200万)妻専業主婦 妻5歳上

夫会社員(1200万)妻専業主婦 夫10歳上

夫会社員(1200万)妻専業主婦 妻10歳上

夫婦会社員(年収1200・500万) 夫5歳上

夫婦会社員(年収1200・500万) 同年齢

夫婦会社員(年収1200・500万) 妻5歳上

夫婦会社員(年収1200・500万) 夫10歳上

夫婦会社員(年収1200・500万) 妻10歳上

夫婦会社員(年収1200・500万) 夫15歳上

夫婦自営業 夫年上

夫婦自営業 妻年上

夫自営業(元会社員10年)妻会社員 夫5歳上

夫自営業(元会社員10年)妻会社員 同年齢

夫自営業(元会社員10年)妻会社員 妻5歳上

夫自営業(元会社員10年)妻会社員 夫10歳上

夫自営業(元会社員10年)妻会社員 妻10歳上

夫自営業(元会社員10年)妻会社員 夫15歳上

夫自営業(元会社員10年)妻パート 夫5歳上

夫自営業(元会社員10年)妻パート 同年齢

夫自営業(元会社員10年)妻パート 妻5歳上

夫自営業(元会社員10年)妻パート 夫10歳上

夫自営業(元会社員10年)妻パート 妻10歳上

夫自営業(元会社員10年)妻パート 夫15歳上

夫自営業(元会社員20年)妻会社員 夫5歳上

夫自営業(元会社員20年)妻会社員 同年齢

夫自営業(元会社員20年)妻会社員 妻5歳上

夫自営業(元会社員20年)妻会社員 夫10歳上

夫自営業(元会社員20年)妻会社員 妻10歳上

夫自営業(元会社員20年)妻会社員 夫15歳上

夫自営業(元会社員20年)妻パート 夫5歳上

夫自営業(元会社員20年)妻パート 同年齢

夫自営業(元会社員20年)妻パート 妻5歳上

夫自営業(元会社員20年)妻パート 夫10歳上

夫自営業(元会社員20年)妻パート 妻10歳上

夫自営業(元会社員20年)妻パート 夫15歳上

ギャラリー 賃貸の人生 持ち家の人生

30代 4人 2019年9月

30代 4人 2021年3月

30代 3人 2020年12

30代 4人 2020月11

40代 3人 2020年5月

50代 独身 2020月3

30代 5人 2020年4月

30代 4人 2020年1月

30代 4人 2019年10

40代 3人 2019年9月

30代 4人 2019年1月

30代 4人 2019年10

30代 5人 2020年2月

30代 5人 2019年6月

40代 3人 2019年10

50代 6人 2020年4月

30代 5人 2019年1月

30代 4人 2018年8月

30代 5人 2019年3月

30代 4人 2018年7月

40代 4人 2018年3月

30代 5人 2019年6月

30代 5人 2018年10

30代 4人 2018年2月

30代 4人 2018年3月

40代 5人 2017年4月

30代 3人 2016年4月

40代 3人 2016年5月

30代 4人 2016年12

30代 4人 2017年1月

30代 4人 2017年4月

30代 4人 2017年5月

30代 4人 2018年3月

30代 4人 2016年12

40代 3人 2017年6月

30代 4人 2016年5月

30代 4人 2017年3月

40代 5人 2017年11

30代 4人 2017年11

30代 4人 2016年3月

30代 4人 2017年1月

30代 4人 2017年8月

30代 4人 2016年6月

30代 4人2017年4月

40代 4人 2016年11

40代 4人 2017年1月

30代 4人 2021年5月

30代 5人 2021年8月

30代 4人 2021年6月

30代 4人 2021年12

30代 4人 2022年5月

40代 4人 2022年5月

40代 4人 2022年6月

40代 4人 2022年6月

40代 4人 2023年4月

50代 3人 2023年8月

ギャラリー 教育費 死亡保障必要額

子供3人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2020年

子供3人30代 2020年

子供2人40代 2020年

子供1人30代 2020年

子供1人30代 2020年

子供1人40代 2020年

子供1人50代 2020年

子供2人30代 2020年

子供1人40代 2020年

子供3人30代 2020年

子供1人30代 2020年

子供2人40代 2020年

子供2人30代 2019年

子供2人30代 2019年

子供1人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供1人40代 2019年

子供1人30代 2019年

子供1人40代 2019年

子供3人30代 2019年

子供3人30代 2019年

子供2人30代 2019年

子供2人30代 2018年

子供2人40代 2018年

子供1人30代 2018年

子供1人30代 2018年

子供3人40代 2018年

子供2人30代 2018年

子供1人30代 2018年

子供2人30代 2018年

子供2人40代 2018年

子供1人40代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供3人30代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供2人30代 2018年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人40代 2017年

子供3人20代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人40代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供2人40代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供1人50代 2017年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人20代 2016年

子供1人20代 2016年

子供1人30代 2016年

子供2人40代 2016年

子供2人30代 2016年

子供3人40代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供1人40代 2016年

子供3人40代 2016年

子供1人20代 2016年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供3人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供4人30代 2016年

子供2人40代 2022年

子供1人30代 2022年

子供2人30代 2022年

子供2人40代 2022年

子供2人40代 2022年

子供3人30代 2022年

子供2人30代 2022年

子供2人40代 2023年

子供1人40代 2023年

子供2人40代 2023年

子供1人50代 2023年

ギャラリー 生命保険は必要? 住宅取得の前後

M家 40代:4人家族

K家 30代:4人家族

A家 30代:4人家族

T家 30代:5人家族

S家 30代:4人家族

A家 30代:4人家族

K家 30代:3人家族

H家 30代:4人家族

U家 40代:3人家族

K家 30代:5人家族

K家 30代:4人家族

K家 40代:3人家族

A家 30代:5人家族

M家 50代:6人家族

M家 40代:5人家族

S家 30代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:5人家族

R家 40代:4人家族

U家 40代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:4人家族

I家 40代:4人家族

O家 30代:4人家族

O家 30代:4人家族

K家 30代:4人家族

N家 30代:4人家族

Y家 40代:4人家族

M家 40代:4人家族

I家 40代:3人家族

S家 30代:4人家族

K家 40代:3人家族

M家 40代:4人家族

K家 50代:3人家族

ギャラリー 生命保険加入表で確認 失うお金

H家:183万円の得

K家:481万円の損

T家:458万円の損

I家:1023万円の損

T家:457万円の得

H家:1871万円の損

H家:225万円の損

K家:203万円の損

H家:1429万円の損

I家:689万円の損

K家:819万円の得

M家:490万円の損

M家:10万円の損

K家:432万円の損

K家:214万円の損

S家:219万円の得

N家:529万円の損

A家:690万円の損

M家:201万円の損

K家:390万円の損

R家:64万円の損

H家:191万円の損

H家:501万円の損

S家:344万円の損

I家:500万円の損

U家:839万円の得

M家:389万円の得

Y家:1913万円の損

K家:1125万円の損

O家:430万円の得

Y家:49万円の得

S家:95万円の得

S家:58万円の損

I家:110万円の損

M家:371万円の得

T家:732万円の損

A家:85万円の得

S家:1557万円の損

M家:366万円の損

M家:192万円の損

U家:648万円の損

H家:324万円の損

K家:406万円の損

ギャラリー 自分で年金計算して生活設計

夫も妻も会社員

夫公務員 妻主婦

夫会社員 妻主婦

会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻自営業

夫公務員 妻パート

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫も妻も公務員

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻公務員

夫公務員 妻主婦

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻自営業

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫公務員 妻主婦

夫会社員 妻自営業

夫会社員 妻公務員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫自営業 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も公務員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫公務員 妻会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も公務員

夫自営業 妻主婦

夫も妻も公務員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻自営業

夫自営業 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻公務員

夫会社員 妻主婦