PR

カレンダー

医療保険も未加入です。

若い私より必要なのに未加入。

※おバカさんです。

未加入な方がいい。(当たり前)

アクセス数の多かった過去記事を掲載中です。

2019/03/08

自分の頭で考える生活設計。

1級FP技能士 武田 つとむ

発見したばかりの Q & A 記事を取り上げて、

コメントしています。

Q

生命保険加入について。

私30歳既婚親とは別居してますが、

独身時代から加入していた

医療保険付き生命保険に加入しています。

※おバカさんです。

独身時代には医療保険も生命保険も

不要です。

というよりも、

加入すれば確実に損をするから、

加入しない方がいいんです。

(当たり前)

お金は母親が払い、掛け捨てではないので

満期になると母親が生活費

用に使ってます。

※おバカさんです。

生命保険は掛け捨てでないと言っても、

保障の部分でお金が使われるので、

確実に、払ったお金より少ないお金を

受け取ることになります。

だから、

保険の仕組みが成り立っています。

保険業界が成り立っています。

(当たり前)

最近、60過ぎた父親が

生命保険未加入だと聞かされました。

※良いことです。

60を過ぎた年寄りは、いっさい

生命保険に入らない方がいい。

延々とお金をたれ流してはいけない。

父親は去年手術を三回もしていたのに

医療保険も未加入です。

若い私より必要なのに未加入。

※アホ・・です、この娘。

年寄りよりも完全に洗脳されています。

生命保険は入るもの、

一生入り続けるもの、

脳みそが化石になっています。

このような多くのゾンビたちに支えられて、

生命保険会社はこれからも安泰です。

理由を聴いたら

持病があるから高いとのことでした。

※当たり前。

持病が無くたって、年齢で高い。

それなら私の保険を解約して

新たに加入してくれと言いましたが、

※おバカさんです。

その保険料分を普通に貯蓄した方が、

はるかに家計に貢献できます。

はやく死んでくれと言ってるのかみたいな

空気を出してきました。

※あは。

その時はそれ以上言えませんでしたが、

加入を勧めるべきでしょうか?

※洗脳された高齢ゾンビたちが、

日本中に大勢いて、何の疑いもなく

死ぬまでお金をたれ流している。

その仲間にしてしまってはいけない。

安い金をかけて満期に使うため、

目先の事しか考えてない親が不安です。

※不安なのは・・娘! おまえじゃ!

一生、保険業界に貢献していきそうな

30歳のおバカさんです。

頭を切り替えろ!

と言っても、無理でしょうね。あ”~。

A

保険は必要と思ったら掛けるものです。

※おバカな30歳が選んだベストアンサー。

自分の考えと合う・・

保険業界の人物のようです。

持病もあり、治療歴があるにもかかわらず

不要とされるのであれば、ご両親方に

差し迫った事情がないものと思われます。

※事情があろうが無かろうが、

一般の60台に生命保険は不要だ。

ご両親は、まだ現役でお仕事をされている

のでしょうか。

そうであれば、勇退後にお話をする機会を

設けたらいかがでしょうか。

※勇退後に生命保険の話は不要だ。

ご両親共に長生きをし、

入院リスクが増えたときに困るのは子供世代です。

※困らないから心配不要。

健康保険で賄えるのは治療費だけ。

治療費は高額療養費制度を利用しても、

食事代や差額ベッド代は自腹を切ることになります。

その補填はどうするのか。

※出ました!

ウソだらけの、医療保険の営業トーク。

食事代が新たな追加負担になることは

ありません。

日常の食事代より少なくて済み、

助かります。

なぜか?

健康保険の食事療養費が出るからです。

一食当たりの食事代が、

信じられないほど安くなります。

なので、入院した方がお金がかかりません。

これ、当たり前なんです。

(私も入院で何度も経験しています)

保険屋にだまされないように・・。

差額ベッド代を払うのは、

それを自ら希望した人だけです。

たとえば、個室を希望して、

優雅な入院生活を楽しんだ人だけ。

治療上の必要性から個室に入った、

などというケースで差額ベッド代を

払うことにはなりません。

病院側から個室を勧められても、

本人が同意(署名・捺印)しなければ、

払う必要が無いものです。

なので、普通の人にとって

差額ベッド代の心配は不要です。

保険屋にだまされないように・・。

子が全てを背負わなくてはならないのか。

それとも、それだけの蓄財があるのか。

その辺りをご家族で話し合われたほうが良い

のかと思います。

※どんどん不安をあおります。

これが、彼らの仕事です。

団塊世代には、生命保険の話をされると、

自分の不幸を手を叩いて望んでいるのかと憤る方も

少なくありません。

それはご両親が、なるべく健康でいたい、

病気になりたくないといった不安から、

負の感情を連想することにあります。

終活なんて言葉がスタンダードになってきている昨今、

前向きに『もしも』を語れるようになれば

いいのですが…難しいですね。

質問者さんが被保険者となっている保障は、

健康祝い金があるタイプでしょうか。

※名前は祝い金でも、元々自分のお金です。

もらって喜ぶおバカさん・・。

自分が払ったお金の一部が返って

くるだけなのに、

保険会社からの祝い金♪

と、ありがたがるおバカさん・・。

保険料が一律変わらないのであればよいのですが、

更新があるものであれば、

見直しも考えられてもいいと思います。

保険料が上がると、

祝い金の旨味がなくなる可能性もあります。

一時的な臨時収入のために、払い続ける価値が

あるのか。よく吟味されたらいいと思います。

かなり昔に入っていて、それを継続しているなら

利率は結構いいとは思うのですが…内容次第です。

※この人は保険を売るのが仕事です。

聞けば聞くほど洗脳されるぞ・・。

A

質問者様は、ご両親に医療保障か死亡保障、

どちらに入ってほしいと思われていますか?

ご両親は、

死亡保障に入ってくれと思われているようですが。

正直現状、持病があり既に60歳を超えている

ことを考えると今から入れるものが

あるのかという問題と、

そもそも何のために入るのかということも

ちゃんと考えなければなりません。

その理由も伝えずに入ってほしいと伝えれば、

それはそうなるでしょう・・・。

※まともな人が出てきました。

ご両親は2人で生活しているのか

(まだ養っている方がいるのかどうか)

ご両親はまだ働いておられるのか

(生活費は年金なのかどうか)

上記で話が変わってくる部分もありますが、

基本的には

もし仮に今お父様が亡くなった場合に

収入面で困るのかどうかです。

基本的に死亡保障に関しては、

子供が扶養に入っている間に万が一があった場合の

収入補填です。

※はい、普通は・・60代の人に

生命保険は不要になります。

医療保障は毛色が違いますが、

実質今入ったところで健康だったとしても

保険料はたかいです。

※当たり前。

死亡時と違い医療はまだ国からの保障もあるので、

そもそも入らない選択肢の人も

おられます。

※考え方がどうであれ、

保険加入はお金を失うこと!

に、違いはないので、

できるだけ加入しないことを前提に

考えたい。

どうも質問者様は、

保険には入っていなければならないという

固定概念があるように見受けられます。

※その通り、完全に洗脳されたおバカ。

30歳でゾンビか、

不憫でならないのぉ・・。

・・っと。

〇 商品販売をしない。 〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて22年目の

ファイナンシャル・プランナー事務所。

(有)エフピー・ステーション

宅建業免許:岩手県知事(5)第2138号

電話:019‐629‐3115 FAX:019-629-3116

メール:

fpst@axel.ocn.ne.jp

《 勤務シフト 》

武田FP

1級FP技能士 宅地建物取引士

自宅:10時~15時 事務所:15時~18時

佐々木FP

3級FP技能士

事務所:10時~15時

-

生命保険に入る必要があるのは どんな人? 2025/12/03

-

ガン団信で 住宅ローン審査 落ちました 2025/11/19

-

生命保険をやめると親戚関係が壊れる? 2025/10/15

キーワードサーチ

フリーページ

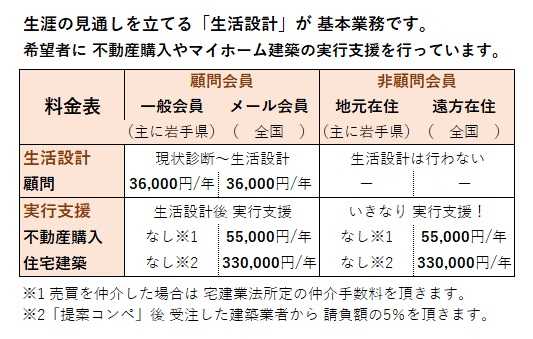

事務所の紹介

FP業 私の思い

相談・支援・講演料金

FP業務経歴

顧問会員って何?

顧問会員 業務と手順

お断りする場合も・・

顧問会員の約束事

メール顧問会員

不動産購入 会員

生活設計 基本の基本

1 生命保険に入らない

2 借金をしない

3 資産運用を しない

4 住宅会社は 最後に

ギャラリー 現状診断と生活設計①

ギャラリー 現状診断と生活設計②

ギャラリー 現状診断とマイホーム取得①

ギャラリー 現状診断とマイホーム取得②

ギャラリー 現状診断とマイホーム取得③

ギャラリー 現状診断とマイホーム取得④

ギャラリー 現状診断とマイホーム取得⑤

マイホーム取得

マイホーム建築支援

実行支援例(写真)

ギャラリー マイホーム建築 提案コンペ事例集

ギャラリー 住宅建築見積書 実例①

ギャラリー 住宅建築見積書 実例②

頭金と諸費用:1 田舎で全額現金

頭金と諸費用:2 田舎で土地代現金

頭金と諸費用:3 田舎でフルローン

頭金と諸費用:4 より田舎で全額現金

頭金と諸費用:5 より田舎で土地代現金

頭金と諸費用:6 より田舎でフルローン

頭金と諸費用:7 より都会で全額現金

頭金と諸費用:8 より都会で土地代現金

頭金と諸費用:9 より都会でフルローン

頭金と諸費用:10 都会で全額現金

頭金と諸費用:11 都会で土地代現金

頭金と諸費用:12 都会でフルローン

頭金とコスト:住宅ローン利息

頭金とコスト:諸費用とローン利息合計と さらに

ギャラリー 自分で年金計算して生活設計

夫会社員 妻自営業

妻はほとんど専業主婦

夫も妻も会社員

夫会社員 妻専業主婦

夫会社員 妻パート

夫会社員 妻パート

夫婦会社員(年収300・200万円) 夫5歳上

夫婦会社員(年収300・200万円) 同年齢

夫婦会社員(年収300・200万円) 妻5歳上

夫婦会社員(年収300・200万円) 夫10歳上

夫婦会社員(年収300・200万円) 妻10歳上

夫婦会社員(年収300・200万円) 夫15歳上

夫婦会社員(年収500・500万円) 夫5歳上

夫婦会社員(年収500・500万円) 同年齢

夫婦会社員(年収500・500万円) 妻5歳上

夫婦会社員(年収500・500万円) 夫10歳上

夫婦会社員(年収500・500万円) 妻10歳上

夫婦会社員(年収500・500万円) 夫15歳上

夫会社員(500万円)妻パート 夫5歳上

夫会社員(500万円)妻パート 同年齢

夫会社員(500万円)妻パート 妻5歳上

夫会社員(500万円)妻パート 夫10歳上

夫会社員(500万円)妻パート 妻10歳上

夫会社員(500万円)妻パート 夫15歳上

夫婦会社員(年収700・600万円) 夫5歳上

夫婦会社員(年収700・600万円) 同年齢

夫婦会社員(年収700・600万円) 妻5歳上

夫婦会社員(年収700・600万円) 夫10歳上

夫婦会社員(年収700・600万円) 妻10歳上

夫婦会社員(年収700・600万円) 夫15歳上

夫婦会社員(年収700・300万円) 夫5歳上

夫婦会社員(年収700・300万円) 同年齢

夫婦会社員(年収700・300万円) 妻5歳上

夫婦会社員(年収700・300万円) 夫10歳上

夫婦会社員(年収700・300万円) 妻10歳上

夫婦会社員(年収700・300万円) 夫15歳上

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 同年齢

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 夫10歳上

夫会社員(700万円)妻パート 妻10歳上

夫会社員(700万円)妻パート 夫15歳上

夫会社員(1200万)妻専業主婦 夫5歳上

夫会社員(1200万)妻専業主婦 同年齢

夫会社員(1200万)妻専業主婦 妻5歳上

夫会社員(1200万)妻専業主婦 夫10歳上

夫会社員(1200万)妻専業主婦 妻10歳上

夫婦会社員(年収1200・500万) 夫5歳上

夫婦会社員(年収1200・500万) 同年齢

夫婦会社員(年収1200・500万) 妻5歳上

夫婦会社員(年収1200・500万) 夫10歳上

夫婦会社員(年収1200・500万) 妻10歳上

夫婦会社員(年収1200・500万) 夫15歳上

夫婦自営業 夫年上

夫婦自営業 妻年上

夫自営業(元会社員10年)妻会社員 夫5歳上

夫自営業(元会社員10年)妻会社員 同年齢

夫自営業(元会社員10年)妻会社員 妻5歳上

夫自営業(元会社員10年)妻会社員 夫10歳上

夫自営業(元会社員10年)妻会社員 妻10歳上

夫自営業(元会社員10年)妻会社員 夫15歳上

夫自営業(元会社員10年)妻パート 夫5歳上

夫自営業(元会社員10年)妻パート 同年齢

夫自営業(元会社員10年)妻パート 妻5歳上

夫自営業(元会社員10年)妻パート 夫10歳上

夫自営業(元会社員10年)妻パート 妻10歳上

夫自営業(元会社員10年)妻パート 夫15歳上

夫自営業(元会社員20年)妻会社員 夫5歳上

夫自営業(元会社員20年)妻会社員 同年齢

夫自営業(元会社員20年)妻会社員 妻5歳上

夫自営業(元会社員20年)妻会社員 夫10歳上

夫自営業(元会社員20年)妻会社員 妻10歳上

夫自営業(元会社員20年)妻会社員 夫15歳上

夫自営業(元会社員20年)妻パート 夫5歳上

夫自営業(元会社員20年)妻パート 同年齢

夫自営業(元会社員20年)妻パート 妻5歳上

夫自営業(元会社員20年)妻パート 夫10歳上

夫自営業(元会社員20年)妻パート 妻10歳上

夫自営業(元会社員20年)妻パート 夫15歳上

ギャラリー 賃貸の人生 持ち家の人生

30代 4人 2019年9月

30代 4人 2021年3月

30代 3人 2020年12

30代 4人 2020月11

40代 3人 2020年5月

50代 独身 2020月3

30代 5人 2020年4月

30代 4人 2020年1月

30代 4人 2019年10

40代 3人 2019年9月

30代 4人 2019年1月

30代 4人 2019年10

30代 5人 2020年2月

30代 5人 2019年6月

40代 3人 2019年10

50代 6人 2020年4月

30代 5人 2019年1月

30代 4人 2018年8月

30代 5人 2019年3月

30代 4人 2018年7月

40代 4人 2018年3月

30代 5人 2019年6月

30代 5人 2018年10

30代 4人 2018年2月

30代 4人 2018年3月

40代 5人 2017年4月

30代 3人 2016年4月

40代 3人 2016年5月

30代 4人 2016年12

30代 4人 2017年1月

30代 4人 2017年4月

30代 4人 2017年5月

30代 4人 2018年3月

30代 4人 2016年12

40代 3人 2017年6月

30代 4人 2016年5月

30代 4人 2017年3月

40代 5人 2017年11

30代 4人 2017年11

30代 4人 2016年3月

30代 4人 2017年1月

30代 4人 2017年8月

30代 4人 2016年6月

30代 4人2017年4月

40代 4人 2016年11

40代 4人 2017年1月

30代 4人 2021年5月

30代 5人 2021年8月

30代 4人 2021年6月

30代 4人 2021年12

30代 4人 2022年5月

40代 4人 2022年5月

40代 4人 2022年6月

40代 4人 2022年6月

40代 4人 2023年4月

50代 3人 2023年8月

ギャラリー 教育費 死亡保障必要額

子供3人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2020年

子供3人30代 2020年

子供2人40代 2020年

子供1人30代 2020年

子供1人30代 2020年

子供1人40代 2020年

子供1人50代 2020年

子供2人30代 2020年

子供1人40代 2020年

子供3人30代 2020年

子供1人30代 2020年

子供2人40代 2020年

子供2人30代 2019年

子供2人30代 2019年

子供1人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供1人40代 2019年

子供1人30代 2019年

子供1人40代 2019年

子供3人30代 2019年

子供3人30代 2019年

子供2人30代 2019年

子供2人30代 2018年

子供2人40代 2018年

子供1人30代 2018年

子供1人30代 2018年

子供3人40代 2018年

子供2人30代 2018年

子供1人30代 2018年

子供2人30代 2018年

子供2人40代 2018年

子供1人40代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供3人30代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供2人30代 2018年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人40代 2017年

子供3人20代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人40代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供2人40代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供1人50代 2017年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人20代 2016年

子供1人20代 2016年

子供1人30代 2016年

子供2人40代 2016年

子供2人30代 2016年

子供3人40代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供1人40代 2016年

子供3人40代 2016年

子供1人20代 2016年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供3人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供4人30代 2016年

子供2人40代 2022年

子供1人30代 2022年

子供2人30代 2022年

子供2人40代 2022年

子供2人40代 2022年

子供3人30代 2022年

子供2人30代 2022年

子供2人40代 2023年

子供1人40代 2023年

子供2人40代 2023年

子供1人50代 2023年

ギャラリー 生命保険は必要? 住宅取得の前後

M家 40代:4人家族

K家 30代:4人家族

A家 30代:4人家族

T家 30代:5人家族

S家 30代:4人家族

A家 30代:4人家族

K家 30代:3人家族

H家 30代:4人家族

U家 40代:3人家族

K家 30代:5人家族

K家 30代:4人家族

K家 40代:3人家族

A家 30代:5人家族

M家 50代:6人家族

M家 40代:5人家族

S家 30代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:5人家族

R家 40代:4人家族

U家 40代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:4人家族

I家 40代:4人家族

O家 30代:4人家族

O家 30代:4人家族

K家 30代:4人家族

N家 30代:4人家族

Y家 40代:4人家族

M家 40代:4人家族

I家 40代:3人家族

S家 30代:4人家族

K家 40代:3人家族

M家 40代:4人家族

K家 50代:3人家族

ギャラリー 生命保険加入表で確認 失うお金

H家:183万円の得

K家:481万円の損

T家:458万円の損

I家:1023万円の損

T家:457万円の得

H家:1871万円の損

H家:225万円の損

K家:203万円の損

H家:1429万円の損

I家:689万円の損

K家:819万円の得

M家:490万円の損

M家:10万円の損

K家:432万円の損

K家:214万円の損

S家:219万円の得

N家:529万円の損

A家:690万円の損

M家:201万円の損

K家:390万円の損

R家:64万円の損

H家:191万円の損

H家:501万円の損

S家:344万円の損

I家:500万円の損

U家:839万円の得

M家:389万円の得

Y家:1913万円の損

K家:1125万円の損

O家:430万円の得

Y家:49万円の得

S家:95万円の得

S家:58万円の損

I家:110万円の損

M家:371万円の得

T家:732万円の損

A家:85万円の得

S家:1557万円の損

M家:366万円の損

M家:192万円の損

U家:648万円の損

H家:324万円の損

K家:406万円の損

ギャラリー 自分で年金計算して生活設計

夫も妻も会社員

夫公務員 妻主婦

夫会社員 妻主婦

会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻自営業

夫公務員 妻パート

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫も妻も公務員

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻公務員

夫公務員 妻主婦

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻自営業

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫公務員 妻主婦

夫会社員 妻自営業

夫会社員 妻公務員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫自営業 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も公務員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫公務員 妻会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も公務員

夫自営業 妻主婦

夫も妻も公務員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻自営業

夫自営業 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻公務員

夫会社員 妻主婦