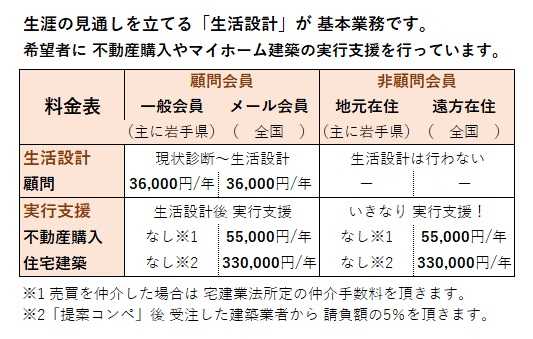

PR

カレンダー

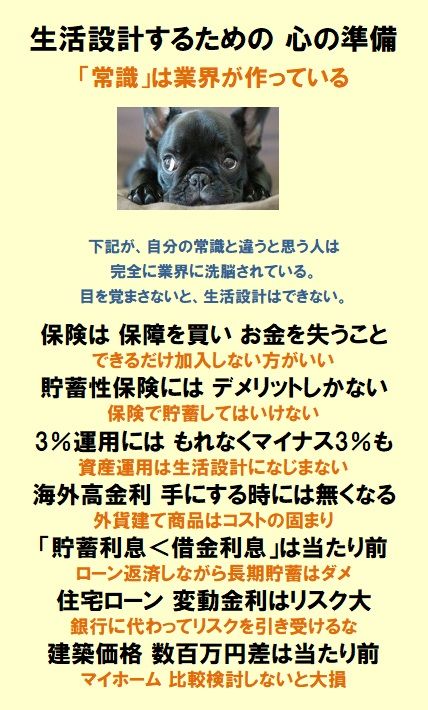

※ずいぶん、乱暴なお話です。

そもそも2000万円問題は、存在しません。

アクセス数の多かった過去記事を掲載中です。

2019/07/05

自分の頭で考える生活設計。

1級FP技能士 武田 つとむ

2000万円ではなくて、

足りないのは5000万円?

※7/5(金) 11:05配信

「女性自身」の記事より抜粋。

「国民年金しかもらえない高齢者は

2000万円足りないのではなくて、

5000万円以上足りないのです」

例の「老後2000万円不足」問題で、

ニュースキャスターが語った言葉が話題に

なっているようです。

公的年金の被保険者は 約6700万人、そのうち、

個人事業主やその配偶者などが該当する

「国民年金第1号被保険者」は約1600万人で、

年金を納めたり、受給したりしているうちの

「4人に1人」のようです。

現在の国民年金は満額で月約6万5000円。

夫婦でも13万円ほどです。

つまり国民年金だけで95歳まで生きるとなると、

およそ5000万円が不足するという計算になる

ということです。

国民年金(満額、夫婦2人):

12万9882円- 実支出:26万3718円

(総務省「家計調査」2017年より)

=-13万3836円(不足額)。

30年で不足額は4818万円になる

・・という計算のようです。

※乱暴な算数をしていますよ。

サラリーマンで年金受給額が

20万円以上の夫婦と、

自営業で年金受給額が

13万円の夫婦とで、

月の支出額が同じ26万円で算数

しちゃってます。

収入が13万円しかないのに、

26万円を支出する生活をずぅっと

続けるでしょうか?

乱暴すぎる算数です。

老後、サラリーマンは、

以下のように年金を受け取ります。

※当事務所顧問会員の事例です。

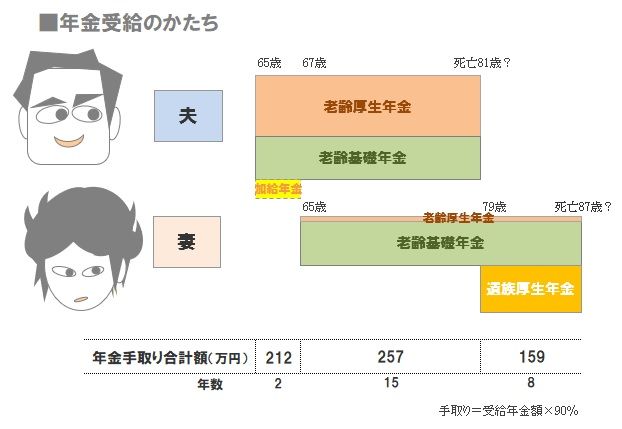

※この夫婦の場合は、以下の絵のようになります。

※夫が65歳になると、3つの年金を受給します。

・老齢厚生年金

・老齢基礎年金

・加給年金

この3つの合計手取り額が、212万円です。

で、妻も65歳になると、夫婦それぞれが

・老齢厚生年金

・老齢基礎年金

の2つを受け取り、夫婦合計で257万円です。

(ほぼ、平均値です)

で、夫が予定通り81歳で亡くなると、

妻が受け取る年金は、

・老齢厚生年金

・老齢基礎年金

・遺族厚生年金

の3つの年金を、死ぬまで受け取ります。

金額は、159万円です。

これらの年金額をキャッシュフロー表に

記入することになります。

もちろん、延々といつまでももらう

のではなく、夫婦共に平均余命で予定通り

お亡くなりになるような表にしましょう。

※まったく会社勤めをしたことのない

自営業夫婦の場合は、

夫婦それぞれが受け取る年金は、上の絵の、

老齢基礎年金(グリーン)のみになります。

※それで、肝心の年金額はどのように計算

するのでしょうか?

夫婦それぞれ、別個に算数を行ないましょう。

夫:3種類、妻:3種類の算数を行ないます。

※老齢厚生年金は、2段階の算数。

1 ねんきん定期便で知らされる、

これまでの加入実績に応じた年金額。

2 今から定年退職までの期間の年金額。

平均収入と期間で単純に算数。

※まったく会社勤めをしていない

自営業であれば、この部分の計算は

まったく不要になります。

※老齢基礎年金は、単純に加入期間だけ。

40年加入での満額は決まっているので、

単純な算数で分かる。

※自営業の人は、この計算だけです。

老齢基礎年金の合計は、1,190万円です。

※加給年金も定額。

配偶者が65歳になるまで毎年もらえる。

※自営業の人は、これもありません。

※①と②は夫と同じ算数をします。

3番目だけが、独特の計算になります。

2種類の算数をして多い方を選び、

その値から妻の老齢厚生年金額を引きます。

その答えが、遺族厚生年金になります。

それぞれの年金が、「年金受給のかたち」

の絵のように受給できることになります。

※妻も会社勤めの期間が無く、

すべて自営業であれば、

受け取る老齢基礎年金の合計は、

1,610万円です。

自営業の夫婦がもらう老齢基礎年金の

合計は、2,800万円です。

この事例の顧問会員夫婦(サラリーマン)

がもらう年金の合計は、5,551万円です。

その差、2,751万円です。

そもそも、年金制度は・・

※手に職を持っている自営業の人は、

健康でいる限り、

老後でも安定した収入が得られるが、

サラリーマンは定年退職してしまえば、

収入が途絶えてしまって老後の生活が

成り立たなくなるので、

現役中から本人と会社が分担して

お金を積み立てておいて、

基礎年金に上乗せする年金を得よう

・・ということです。

なので、元々・・

多額の年金保険料を納めていない

自営業の人が、

サラリーマンと同様の年金を受け取ろう

と考える事には無理があります。

で、自営業者はどうしたら?

※ まず、金融業界や保険業界のお奨めは、

確実に拒絶したい。

サラリーマンと比べて、

老後資金が少ないからといって、

資産運用や投資に走ってはいけない。

サラリーマンの年金と同レベルまで

がんばってお金を作ろう・・などという

発想をしてはいけない。

老後の大切なお金だ。

運を天に任せて博打をしてはいけない。

(当たり前)

また、老後資金を保険で準備してはいけない。

※ 働いて収入を得る環境づくりを自分で

しっかり行ないたい。

70歳・75歳・80歳あたりまで収入を

得ることができる、

本物の自営業者を目指したい。

サラリーマンより10年、15年長く

働くことで、そこで得た収入から、

着実に貯蓄を増やしていこう。

充実した自営業人生を終えるころには、

余生をのんびり過ごすためのお金は

十分に貯まっています。

サラリーマンの年金と肩を並べるための

「うまい方法」を模索してはいけない。

業界の思うつぼ、カモにされてしまう。

最も優れた金融商品は、普通預金!だ。

(私の貯蓄はすべて、普通預金だ)

※以下が、今回使った資料の元記事です。

顧問会員のキャッシュフロー表を

マネて、作ってみましょう。

※キャッシュフロー表は、1年ごとの

貯蓄残高の推移で、一生がどうなっていくか?

を確認できる資料です。

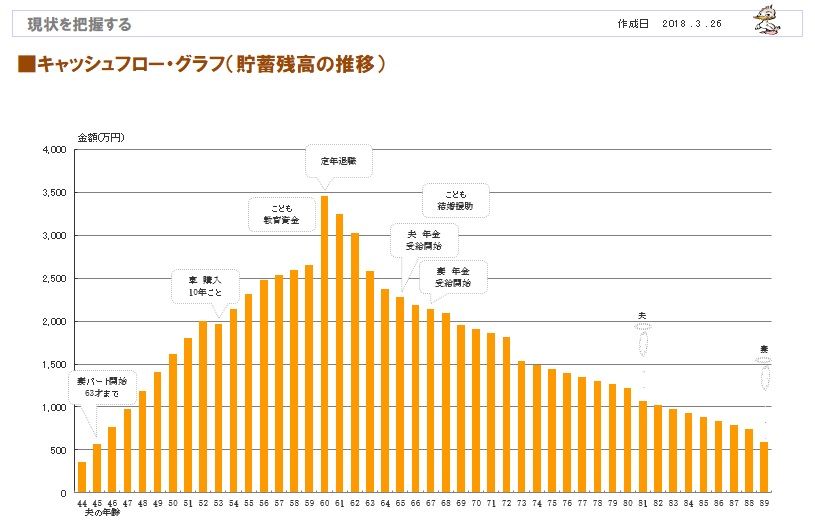

※40代会社員の実際のキャッシュフロー表で、

作り方を見てみましょう。

下は、そのグラフで、

「ああ、私たちの一生は、こうなるんだ。」

と、一目で生涯が確認できます。

※40代会社員・妻・幼児の3人家族。

貯蓄の増減が比較的・・急角度です。

年金額の割に支出が多いと、

このような老後になります。

貯蓄が急激に減っていくのが不安なら、

支出を自分でコントロールすることに

なります。

こちらの貯蓄額は、

ピーク時でも3000万円ちょっとです。

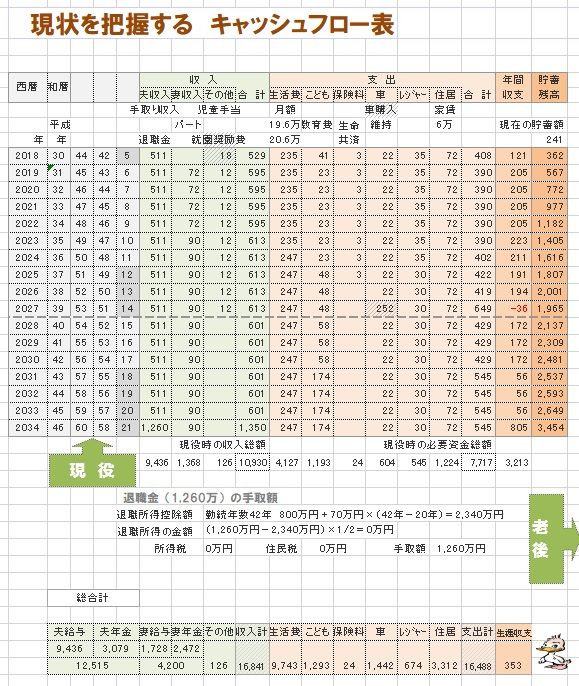

※グラフの元になる資料が、

下のキャッシュフロー表です。

(左が現役、右が老後です)

※現役の拡大です。収入数値はすべて手取りです。

現役であれば、収入や支出の金額を

なんとか自分で記入していけると思います。

右端が貯蓄残高で、この推移がグラフになっています。

※次は老後の拡大です。 問題は老後です。

年金の金額の把握はちょっと難しいかも。

ぜひ、自分で年金額を把握できるように

なろう!

年金がクリアできれば、自分で

キャッシュフロー表の作成ができます。

※年金収入も手取りで表現しています。

この夫婦の受給額合計は257万円で、

まあ平均的な金額です。

(妻1人期は159万円です)

で、年金収入よりも支出が上回って

いるので、グラフのように徐々に

貯蓄残高が減っていきます。

※で、年金はどのような受け取り方に

なるのでしょうか?

この夫婦の場合は、以下の絵のようになります。

※夫が65歳になると、3つの年金を受給します。

・老齢厚生年金

・老齢基礎年金

・加給年金

この3つの合計手取り額が、212万円です。

で、妻も65歳になると、夫婦それぞれが

・老齢厚生年金

・老齢基礎年金

の2つを受け取り、夫婦合計で257万円です。

(ほぼ、平均値です)

で、夫が予定通り81歳で亡くなると、

妻が受け取る年金は、

・老齢厚生年金

・老齢基礎年金

・遺族厚生年金

の3つの年金を、死ぬまで受け取ります。

金額は、159万円です。

これらの年金額をキャッシュフロー表に

記入することになります。

もちろん、延々といつまでももらう

のではなく、夫婦共に平均余命で予定通り

お亡くなりになるような表にしましょう。

※それで、肝心の年金額はどのように計算

するのでしょうか?

夫婦それぞれ、別個に算数を行ないましょう。

夫:3種類、妻:3種類の算数を行ないます。

※老齢厚生年金は、2段階の算数。

1 ねんきん定期便で知らされる、

これまでの加入実績に応じた年金額。

2 今から定年退職までの期間の年金額。

平均収入と期間で単純に算数。

※老齢基礎年金は、単純に加入期間だけ。

40年加入での満額は決まっているので、

単純な算数で分かる。

※加給年金も定額。

配偶者が65歳になるまで毎年もらえる。

※①と②は夫と同じ算数をします。

3番目だけが、独特の計算になります。

2種類の算数をして多い方を選び、

その値から妻の老齢厚生年金額を引きます。

その答えが、遺族厚生年金になります。

それぞれの年金が、「年金受給のかたち」

の絵のように受給できることになります。

※まだまだ難しい・・という人のために、

もう少し分かりやすく、だれでも

キャッシュフロー表が作られるよう、

ブログを充実させていこうと思います。

年金が分かれば、だれでも自分で

キャッシュフロー表を作成できます。

お金に振り回される人生にならないよう、

みんなでがんばろう!

つきあいで・・と、

金融機関にだまされるなよ。

・・っと。

《 質問希望? 》

ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

メールでの質問や相談には 記事上で回答します。

《 顧問会員希望? 》

「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へ

fpst@axel.ocn.ne.jp

〇 商品販売をしない。 〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて22年目の

ファイナンシャル・プランナー事務所

(有)エフピー・ステーション

電話:019‐629‐3115 FAX:019-629-3116

メール:

fpst@axel.ocn.ne.jp

宅地建物取引業免許:岩手県知事(5)第2138号

《 スタッフ & 勤務シフト 》

武田FP

1級FP技能士 宅地建物取引士

自宅:10時~15時 事務所:15時~18時

佐々木FP

3級FP技能士 ( 日本一の )

事務所:10時~15時

-

子供4人だけど 住宅ローン6000万 GO!? 2025/12/01

-

頭金なしペアローン6500万を考えています 2025/11/27

-

6000万の家を買いたい 子供も2人欲しい♪ 2025/11/26

キーワードサーチ

フリーページ

事務所の紹介

FP業 私の思い

相談・支援・講演料金

FP業務経歴

顧問会員って何?

顧問会員 業務と手順

お断りする場合も・・

顧問会員の約束事

メール顧問会員

不動産購入 会員

生活設計 基本の基本

1 生命保険に入らない

2 借金をしない

3 資産運用を しない

4 住宅会社は 最後に

ギャラリー 現状診断と生活設計①

ギャラリー 現状診断と生活設計②

ギャラリー 現状診断とマイホーム取得①

ギャラリー 現状診断とマイホーム取得②

ギャラリー 現状診断とマイホーム取得③

ギャラリー 現状診断とマイホーム取得④

ギャラリー 現状診断とマイホーム取得⑤

マイホーム取得

マイホーム建築支援

実行支援例(写真)

ギャラリー マイホーム建築 提案コンペ事例集

ギャラリー 住宅建築見積書 実例①

ギャラリー 住宅建築見積書 実例②

頭金と諸費用:1 田舎で全額現金

頭金と諸費用:2 田舎で土地代現金

頭金と諸費用:3 田舎でフルローン

頭金と諸費用:4 より田舎で全額現金

頭金と諸費用:5 より田舎で土地代現金

頭金と諸費用:6 より田舎でフルローン

頭金と諸費用:7 より都会で全額現金

頭金と諸費用:8 より都会で土地代現金

頭金と諸費用:9 より都会でフルローン

頭金と諸費用:10 都会で全額現金

頭金と諸費用:11 都会で土地代現金

頭金と諸費用:12 都会でフルローン

頭金とコスト:住宅ローン利息

頭金とコスト:諸費用とローン利息合計と さらに

ギャラリー 自分で年金計算して生活設計

夫会社員 妻自営業

妻はほとんど専業主婦

夫も妻も会社員

夫会社員 妻専業主婦

夫会社員 妻パート

夫会社員 妻パート

夫婦会社員(年収300・200万円) 夫5歳上

夫婦会社員(年収300・200万円) 同年齢

夫婦会社員(年収300・200万円) 妻5歳上

夫婦会社員(年収300・200万円) 夫10歳上

夫婦会社員(年収300・200万円) 妻10歳上

夫婦会社員(年収300・200万円) 夫15歳上

夫婦会社員(年収500・500万円) 夫5歳上

夫婦会社員(年収500・500万円) 同年齢

夫婦会社員(年収500・500万円) 妻5歳上

夫婦会社員(年収500・500万円) 夫10歳上

夫婦会社員(年収500・500万円) 妻10歳上

夫婦会社員(年収500・500万円) 夫15歳上

夫会社員(500万円)妻パート 夫5歳上

夫会社員(500万円)妻パート 同年齢

夫会社員(500万円)妻パート 妻5歳上

夫会社員(500万円)妻パート 夫10歳上

夫会社員(500万円)妻パート 妻10歳上

夫会社員(500万円)妻パート 夫15歳上

夫婦会社員(年収700・600万円) 夫5歳上

夫婦会社員(年収700・600万円) 同年齢

夫婦会社員(年収700・600万円) 妻5歳上

夫婦会社員(年収700・600万円) 夫10歳上

夫婦会社員(年収700・600万円) 妻10歳上

夫婦会社員(年収700・600万円) 夫15歳上

夫婦会社員(年収700・300万円) 夫5歳上

夫婦会社員(年収700・300万円) 同年齢

夫婦会社員(年収700・300万円) 妻5歳上

夫婦会社員(年収700・300万円) 夫10歳上

夫婦会社員(年収700・300万円) 妻10歳上

夫婦会社員(年収700・300万円) 夫15歳上

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 同年齢

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 夫10歳上

夫会社員(700万円)妻パート 妻10歳上

夫会社員(700万円)妻パート 夫15歳上

夫会社員(1200万)妻専業主婦 夫5歳上

夫会社員(1200万)妻専業主婦 同年齢

夫会社員(1200万)妻専業主婦 妻5歳上

夫会社員(1200万)妻専業主婦 夫10歳上

夫会社員(1200万)妻専業主婦 妻10歳上

夫婦会社員(年収1200・500万) 夫5歳上

夫婦会社員(年収1200・500万) 同年齢

夫婦会社員(年収1200・500万) 妻5歳上

夫婦会社員(年収1200・500万) 夫10歳上

夫婦会社員(年収1200・500万) 妻10歳上

夫婦会社員(年収1200・500万) 夫15歳上

夫婦自営業 夫年上

夫婦自営業 妻年上

夫自営業(元会社員10年)妻会社員 夫5歳上

夫自営業(元会社員10年)妻会社員 同年齢

夫自営業(元会社員10年)妻会社員 妻5歳上

夫自営業(元会社員10年)妻会社員 夫10歳上

夫自営業(元会社員10年)妻会社員 妻10歳上

夫自営業(元会社員10年)妻会社員 夫15歳上

夫自営業(元会社員10年)妻パート 夫5歳上

夫自営業(元会社員10年)妻パート 同年齢

夫自営業(元会社員10年)妻パート 妻5歳上

夫自営業(元会社員10年)妻パート 夫10歳上

夫自営業(元会社員10年)妻パート 妻10歳上

夫自営業(元会社員10年)妻パート 夫15歳上

夫自営業(元会社員20年)妻会社員 夫5歳上

夫自営業(元会社員20年)妻会社員 同年齢

夫自営業(元会社員20年)妻会社員 妻5歳上

夫自営業(元会社員20年)妻会社員 夫10歳上

夫自営業(元会社員20年)妻会社員 妻10歳上

夫自営業(元会社員20年)妻会社員 夫15歳上

夫自営業(元会社員20年)妻パート 夫5歳上

夫自営業(元会社員20年)妻パート 同年齢

夫自営業(元会社員20年)妻パート 妻5歳上

夫自営業(元会社員20年)妻パート 夫10歳上

夫自営業(元会社員20年)妻パート 妻10歳上

夫自営業(元会社員20年)妻パート 夫15歳上

ギャラリー 賃貸の人生 持ち家の人生

30代 4人 2019年9月

30代 4人 2021年3月

30代 3人 2020年12

30代 4人 2020月11

40代 3人 2020年5月

50代 独身 2020月3

30代 5人 2020年4月

30代 4人 2020年1月

30代 4人 2019年10

40代 3人 2019年9月

30代 4人 2019年1月

30代 4人 2019年10

30代 5人 2020年2月

30代 5人 2019年6月

40代 3人 2019年10

50代 6人 2020年4月

30代 5人 2019年1月

30代 4人 2018年8月

30代 5人 2019年3月

30代 4人 2018年7月

40代 4人 2018年3月

30代 5人 2019年6月

30代 5人 2018年10

30代 4人 2018年2月

30代 4人 2018年3月

40代 5人 2017年4月

30代 3人 2016年4月

40代 3人 2016年5月

30代 4人 2016年12

30代 4人 2017年1月

30代 4人 2017年4月

30代 4人 2017年5月

30代 4人 2018年3月

30代 4人 2016年12

40代 3人 2017年6月

30代 4人 2016年5月

30代 4人 2017年3月

40代 5人 2017年11

30代 4人 2017年11

30代 4人 2016年3月

30代 4人 2017年1月

30代 4人 2017年8月

30代 4人 2016年6月

30代 4人2017年4月

40代 4人 2016年11

40代 4人 2017年1月

30代 4人 2021年5月

30代 5人 2021年8月

30代 4人 2021年6月

30代 4人 2021年12

30代 4人 2022年5月

40代 4人 2022年5月

40代 4人 2022年6月

40代 4人 2022年6月

40代 4人 2023年4月

50代 3人 2023年8月

ギャラリー 教育費 死亡保障必要額

子供3人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2020年

子供3人30代 2020年

子供2人40代 2020年

子供1人30代 2020年

子供1人30代 2020年

子供1人40代 2020年

子供1人50代 2020年

子供2人30代 2020年

子供1人40代 2020年

子供3人30代 2020年

子供1人30代 2020年

子供2人40代 2020年

子供2人30代 2019年

子供2人30代 2019年

子供1人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供1人40代 2019年

子供1人30代 2019年

子供1人40代 2019年

子供3人30代 2019年

子供3人30代 2019年

子供2人30代 2019年

子供2人30代 2018年

子供2人40代 2018年

子供1人30代 2018年

子供1人30代 2018年

子供3人40代 2018年

子供2人30代 2018年

子供1人30代 2018年

子供2人30代 2018年

子供2人40代 2018年

子供1人40代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供3人30代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供2人30代 2018年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人40代 2017年

子供3人20代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人40代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供2人40代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供1人50代 2017年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人20代 2016年

子供1人20代 2016年

子供1人30代 2016年

子供2人40代 2016年

子供2人30代 2016年

子供3人40代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供1人40代 2016年

子供3人40代 2016年

子供1人20代 2016年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供3人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供4人30代 2016年

子供2人40代 2022年

子供1人30代 2022年

子供2人30代 2022年

子供2人40代 2022年

子供2人40代 2022年

子供3人30代 2022年

子供2人30代 2022年

子供2人40代 2023年

子供1人40代 2023年

子供2人40代 2023年

子供1人50代 2023年

ギャラリー 生命保険は必要? 住宅取得の前後

M家 40代:4人家族

K家 30代:4人家族

A家 30代:4人家族

T家 30代:5人家族

S家 30代:4人家族

A家 30代:4人家族

K家 30代:3人家族

H家 30代:4人家族

U家 40代:3人家族

K家 30代:5人家族

K家 30代:4人家族

K家 40代:3人家族

A家 30代:5人家族

M家 50代:6人家族

M家 40代:5人家族

S家 30代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:5人家族

R家 40代:4人家族

U家 40代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:4人家族

I家 40代:4人家族

O家 30代:4人家族

O家 30代:4人家族

K家 30代:4人家族

N家 30代:4人家族

Y家 40代:4人家族

M家 40代:4人家族

I家 40代:3人家族

S家 30代:4人家族

K家 40代:3人家族

M家 40代:4人家族

K家 50代:3人家族

ギャラリー 生命保険加入表で確認 失うお金

H家:183万円の得

K家:481万円の損

T家:458万円の損

I家:1023万円の損

T家:457万円の得

H家:1871万円の損

H家:225万円の損

K家:203万円の損

H家:1429万円の損

I家:689万円の損

K家:819万円の得

M家:490万円の損

M家:10万円の損

K家:432万円の損

K家:214万円の損

S家:219万円の得

N家:529万円の損

A家:690万円の損

M家:201万円の損

K家:390万円の損

R家:64万円の損

H家:191万円の損

H家:501万円の損

S家:344万円の損

I家:500万円の損

U家:839万円の得

M家:389万円の得

Y家:1913万円の損

K家:1125万円の損

O家:430万円の得

Y家:49万円の得

S家:95万円の得

S家:58万円の損

I家:110万円の損

M家:371万円の得

T家:732万円の損

A家:85万円の得

S家:1557万円の損

M家:366万円の損

M家:192万円の損

U家:648万円の損

H家:324万円の損

K家:406万円の損

ギャラリー 自分で年金計算して生活設計

夫も妻も会社員

夫公務員 妻主婦

夫会社員 妻主婦

会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻自営業

夫公務員 妻パート

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫も妻も公務員

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻公務員

夫公務員 妻主婦

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻自営業

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫公務員 妻主婦

夫会社員 妻自営業

夫会社員 妻公務員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫自営業 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も公務員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫公務員 妻会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も公務員

夫自営業 妻主婦

夫も妻も公務員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻自営業

夫自営業 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻公務員

夫会社員 妻主婦