PR

Keyword Search

▼キーワード検索

こっちゃん19770826

Earth Color - 途上国開発を志すMBA学生の日記

Calendar

November , 2025

October , 2025

September , 2025

August , 2025

July , 2025

October , 2025

September , 2025

August , 2025

July , 2025

June , 2025

May , 2025

April , 2025

March , 2025

February , 2025

May , 2025

April , 2025

March , 2025

February , 2025

Comments

February 24, 2008

カテゴリ: MBA留学

ポーターもさることながら、今学期の大きな山の一つが、 マートン教授のファイナンスの講義

。

題して、 「Functional and Strategic Finance」 。

マートン教授は、オプションの価格算定の数式( ブラック・ショールズ・マートン式 )を編み出し、ノーベル経済学賞を取ったHBSの看板教授の一人。

また、 ヘッジファンド界の「タイタニック」、 Long Term Capital Management社 の設立に関わったことでも有名でいらっしゃいます。

授業は、すべての授業がケースディスカッションのHBSにあって、 唯一の講義

この 「神の声」 を聴きに、HBSやケネディー・スクールから 金融の腕自慢たちが集結 しているのです。

授業中、やはり、 気を吐いているのが、数学に強いロシア人や南米人 たち。

金融技術の将来は、ロシアと南米が握るのか。。。と思わせられる迫力です。

クラスの真ん中に陣取るロシア人集団は、毎回質問をして授業を中断させ、さすがにうざい存在になりつつあります(毒)。

一方で、「投資銀行の内定を取ったから、この授業も取ってみようと思って。。。」みたいな文系かつWASPなアメリカ人たち(注:かなり偏見に満ちています。ゴメンナサイ)は、 グロッキー状態のボクサー のように、目から光が失われています。

数学といえばインド4000年ですが、インド系はいまのところ鳴りを潜めています。

インドとならぶアジアの雄、中国系も、 隣の席の中国人Xが先日の授業中に 「脳死」

そして、ばりばり文系の私も人のことは全く言えず、 こんがり焼かれ、キツネ色 に仕上がっております(チーン)。

この授業は、発言をしなくていい代わりに、 毎週そこそこ重たい宿題 が出ます。

いまのところ、それほど高度な数学を使わずに済んでいるのでいいのですが、この先ファンキーな数式がいっぱい出てきたらどうしようかと今からびびっている私です。

「神の声」の50%ほどしか、凡人の私の脳みそに届かない のでありますが、

今回は、 敢えて畏れを知らず 、理解の範囲で、講義の内容をレポートしてみたいと思います。

* * *

ここ数回の授業の 「ご託宣」 は、題して、 「Strategic Integrated Risk Management」

趣旨は、

「企業が、競争力を持つには、comparative advantage( 比較優位 )のある仕事に特化すべき。

しかし、多くの企業を見ると、 comparative advantageのないところでリスクを取りすぎている 。

そういった『取っても仕方がないリスク』を取っているばかりに、企業は必要以上にエクイティーを積んでいる。

ところが、『取っても仕方がないリスク』は、デリバティブを使って、リスクを消すことができる。

リスクが消えると、会社はエクイティーがそんなに持たなくていいから、 あまったエクイティーをcomparative advantageのある分野に投入して、もっと競争力を上げたり、生産性を上げたりすることができる 。(あるいは借金をして自社株を買うというRecapitalizationをして、資本効率をよくすることができる)」

とのこと。

うーーーん。

「神の声」って感じですな。

ここで、「神」は銀行の例を使って説明を始めたのですが、

僕には ピンと来なかったので 、 勝手に造り酒屋の例にすりかえて 、書いてみようと思います。

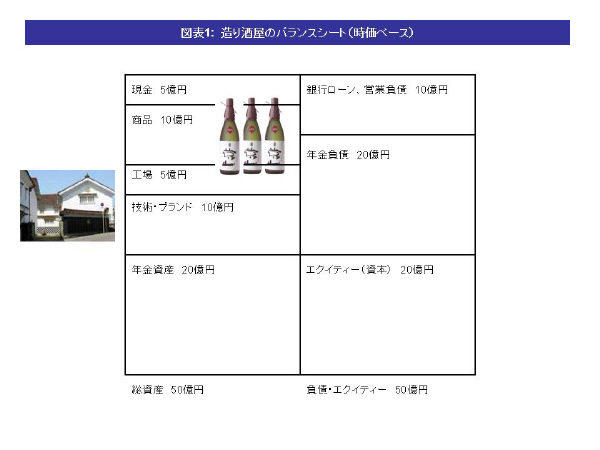

造り酒屋に限らず、 企業は資産と負債を持っています 。それを表現するのが、 バランス・シート という図です。

造り酒屋だったら、 資産として、 現金、商品、工場など を持っています。

会計上のバランス・シートだったら、これで終わりですが、「神の声」によると、こういった分析をするときは、企業の価値の源泉となるものを全部洗い出さねばならない(専門用語だと 時価ベースのバランスシート を書く)、とのことなので、これらに加えて、 ブランドや技術などの無形の価値 も載せときましょう。

あとは、従業員が引退したときに年金を払わないといけないので、支払いに備えて積み立てた 年金資産 も載せなきゃいけません。(今、この会社が「確定拠出型」の年金制度を持っているとします。年金といえばオフバランスシートの項目ですが、仮に、 年金資産の運用に失敗して、年金が支払えない場合は、結局会社が埋め合わせるはめになるので、会社の資産 として載せておきます)

負債側にあるのは、買掛金や未払金などの 営業活動に関わる負債、有利子負債、年金資産の見合いである年金負債 (将来の年金給付義務を、現在の価値に引きなおしたものです。単純化のために年金資産の積立不足はないものとします。)と、 自己資本(エクイティー) 。

で、それぞれの 資産にはリスクがある わけです。

例えば、商品(お酒)だったら、生産がうまくいかなくて、 おいしいお酒を造れないかもしれないリスク があるし、あるいは 売り先の酒屋さんやレストランが潰れたりしたら 、商品から得られる経済価値は少なくなっちゃいます。

こういったリスクがあるために、会社の資産の価値は上下動します(この 上下動は、ボラティリティーと呼び、 標準偏差(Standard Deviation) で計測 できます)。

バランスシートの左側の 資産価値の変動リスクは、バランスシートの右側の負債とエクイティーが受け止めます 。

つまり、これらのリスクが爆発して、造り酒屋の資産価値が少なくなると、 最初に被害をこうむるのはエクイティーを持っている株主たち 。

更にリスクが爆発しまくって、更に資産価値が減って、 エクイティーの価値が消し飛んだとすると、次に借金を貸している銀行がお金を取り戻せなくなります 。借金が返せなくと、企業は倒産してしまうので、 ゲームオーバー です。この最悪の事態はなんとか避けたい。

リスクが爆発すると、まずエクイティーの価値が減って、 借金が返せなくなる「倒産」という究極のイベントまでのクッション(バッファー)の役割 を果たしてくれるので、 エクイティーは、「リスクに対するクッション」 と呼ばれます。

「神」の言い方を借りると、エクイティーは、あらゆるリスクからくる被害を真っ先に受けてくれるので、 「究極の保険」 みたいなものです。

「究極の保険」ですから、当然保険料も高く 、会社にとってエクイティーを発行するコスト(投資家にあげなきゃいけないリターン)は、借金をするコスト(金利)よりも高くなります。

(ここで、「神」は、エクイティーのコストが高い理由として、リスク以外に、エージェンシー・コスト、取引コスト、税務上の取り扱い、などを挙げましたが、ややこしくなるので、ここでは説明しません。)

ごちゃごちゃ書きましたが、ボトムラインとして、 とにかく会社は、なるべくコストの高いエクイティーを出さずに企業活動を行いたい と思っている 、あるいは、 エクイティーを使うにしてもそれを本当に価値のあるところに投入したい と思っている、という前提が立った、と思ってください。

(次のエントリーに続く)

題して、 「Functional and Strategic Finance」 。

マートン教授は、オプションの価格算定の数式( ブラック・ショールズ・マートン式 )を編み出し、ノーベル経済学賞を取ったHBSの看板教授の一人。

また、 ヘッジファンド界の「タイタニック」、 Long Term Capital Management社 の設立に関わったことでも有名でいらっしゃいます。

授業は、すべての授業がケースディスカッションのHBSにあって、 唯一の講義

この 「神の声」 を聴きに、HBSやケネディー・スクールから 金融の腕自慢たちが集結 しているのです。

授業中、やはり、 気を吐いているのが、数学に強いロシア人や南米人 たち。

金融技術の将来は、ロシアと南米が握るのか。。。と思わせられる迫力です。

クラスの真ん中に陣取るロシア人集団は、毎回質問をして授業を中断させ、さすがにうざい存在になりつつあります(毒)。

一方で、「投資銀行の内定を取ったから、この授業も取ってみようと思って。。。」みたいな文系かつWASPなアメリカ人たち(注:かなり偏見に満ちています。ゴメンナサイ)は、 グロッキー状態のボクサー のように、目から光が失われています。

数学といえばインド4000年ですが、インド系はいまのところ鳴りを潜めています。

インドとならぶアジアの雄、中国系も、 隣の席の中国人Xが先日の授業中に 「脳死」

そして、ばりばり文系の私も人のことは全く言えず、 こんがり焼かれ、キツネ色 に仕上がっております(チーン)。

この授業は、発言をしなくていい代わりに、 毎週そこそこ重たい宿題 が出ます。

いまのところ、それほど高度な数学を使わずに済んでいるのでいいのですが、この先ファンキーな数式がいっぱい出てきたらどうしようかと今からびびっている私です。

「神の声」の50%ほどしか、凡人の私の脳みそに届かない のでありますが、

今回は、 敢えて畏れを知らず 、理解の範囲で、講義の内容をレポートしてみたいと思います。

* * *

ここ数回の授業の 「ご託宣」 は、題して、 「Strategic Integrated Risk Management」

趣旨は、

「企業が、競争力を持つには、comparative advantage( 比較優位 )のある仕事に特化すべき。

しかし、多くの企業を見ると、 comparative advantageのないところでリスクを取りすぎている 。

そういった『取っても仕方がないリスク』を取っているばかりに、企業は必要以上にエクイティーを積んでいる。

ところが、『取っても仕方がないリスク』は、デリバティブを使って、リスクを消すことができる。

リスクが消えると、会社はエクイティーがそんなに持たなくていいから、 あまったエクイティーをcomparative advantageのある分野に投入して、もっと競争力を上げたり、生産性を上げたりすることができる 。(あるいは借金をして自社株を買うというRecapitalizationをして、資本効率をよくすることができる)」

とのこと。

うーーーん。

「神の声」って感じですな。

ここで、「神」は銀行の例を使って説明を始めたのですが、

僕には ピンと来なかったので 、 勝手に造り酒屋の例にすりかえて 、書いてみようと思います。

造り酒屋に限らず、 企業は資産と負債を持っています 。それを表現するのが、 バランス・シート という図です。

造り酒屋だったら、 資産として、 現金、商品、工場など を持っています。

会計上のバランス・シートだったら、これで終わりですが、「神の声」によると、こういった分析をするときは、企業の価値の源泉となるものを全部洗い出さねばならない(専門用語だと 時価ベースのバランスシート を書く)、とのことなので、これらに加えて、 ブランドや技術などの無形の価値 も載せときましょう。

あとは、従業員が引退したときに年金を払わないといけないので、支払いに備えて積み立てた 年金資産 も載せなきゃいけません。(今、この会社が「確定拠出型」の年金制度を持っているとします。年金といえばオフバランスシートの項目ですが、仮に、 年金資産の運用に失敗して、年金が支払えない場合は、結局会社が埋め合わせるはめになるので、会社の資産 として載せておきます)

負債側にあるのは、買掛金や未払金などの 営業活動に関わる負債、有利子負債、年金資産の見合いである年金負債 (将来の年金給付義務を、現在の価値に引きなおしたものです。単純化のために年金資産の積立不足はないものとします。)と、 自己資本(エクイティー) 。

で、それぞれの 資産にはリスクがある わけです。

例えば、商品(お酒)だったら、生産がうまくいかなくて、 おいしいお酒を造れないかもしれないリスク があるし、あるいは 売り先の酒屋さんやレストランが潰れたりしたら 、商品から得られる経済価値は少なくなっちゃいます。

こういったリスクがあるために、会社の資産の価値は上下動します(この 上下動は、ボラティリティーと呼び、 標準偏差(Standard Deviation) で計測 できます)。

バランスシートの左側の 資産価値の変動リスクは、バランスシートの右側の負債とエクイティーが受け止めます 。

つまり、これらのリスクが爆発して、造り酒屋の資産価値が少なくなると、 最初に被害をこうむるのはエクイティーを持っている株主たち 。

更にリスクが爆発しまくって、更に資産価値が減って、 エクイティーの価値が消し飛んだとすると、次に借金を貸している銀行がお金を取り戻せなくなります 。借金が返せなくと、企業は倒産してしまうので、 ゲームオーバー です。この最悪の事態はなんとか避けたい。

リスクが爆発すると、まずエクイティーの価値が減って、 借金が返せなくなる「倒産」という究極のイベントまでのクッション(バッファー)の役割 を果たしてくれるので、 エクイティーは、「リスクに対するクッション」 と呼ばれます。

「神」の言い方を借りると、エクイティーは、あらゆるリスクからくる被害を真っ先に受けてくれるので、 「究極の保険」 みたいなものです。

「究極の保険」ですから、当然保険料も高く 、会社にとってエクイティーを発行するコスト(投資家にあげなきゃいけないリターン)は、借金をするコスト(金利)よりも高くなります。

(ここで、「神」は、エクイティーのコストが高い理由として、リスク以外に、エージェンシー・コスト、取引コスト、税務上の取り扱い、などを挙げましたが、ややこしくなるので、ここでは説明しません。)

ごちゃごちゃ書きましたが、ボトムラインとして、 とにかく会社は、なるべくコストの高いエクイティーを出さずに企業活動を行いたい と思っている 、あるいは、 エクイティーを使うにしてもそれを本当に価値のあるところに投入したい と思っている、という前提が立った、と思ってください。

(次のエントリーに続く)

お気に入りの記事を「いいね!」で応援しよう

Last updated

February 24, 2008 06:39:49 AM

[MBA留学] カテゴリの最新記事

-

エピローグ - ぶれない強い気持ち June 9, 2008

-

最後の授業シリーズ(最終回) - 戦友より May 1, 2008

-

最後の授業シリーズ(その2) - メルクの… April 28, 2008

【毎日開催】

15記事にいいね!で1ポイント

© Rakuten Group, Inc.