2020年02月の記事

全5件 (5件中 1-5件目)

1

-

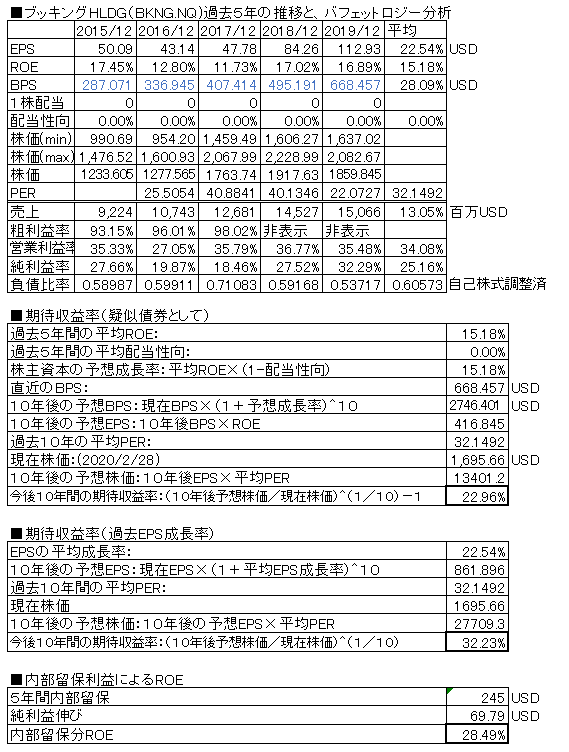

ブッキングホールディング(BKNG.NQ) 2019/12月期

ホテル予約サイトBooking.comを中核に米国資本の、ホテル、レストランなどの予約サイト経営。Booking.com、PriceLine.com、Agoda.com、OpenTable、などなどのサイト。2019/12月期の決算報告がでていますので、バフェット分析表を更新しました。(前回掲載分はこちら)前年比3.7%増収、21。8%増益(純利益ベース)。売上右肩上がり、増益。ROEは15%近くあり、まずまず。(大規模な自社株買いが継続しており通常の純資産計算方法ではよくわからない高いROEのため今回より計算方法を変更しています(=自社株を含めた分を純資産とみなし計算))配当は、無配。前回掲載時点から、株価は横ばい(1715.82→1,695.66ドル)、現在株価における擬似債券利回りは22.96%、EPS成長率利回りは32.23%と、現在株価は割安との印象。負債比率も低く、財務優良。ブッキングドットコム、アゴダは、海外旅行時のホテル予約、クチコミチェックにいつも利用させてもらっている。新型コロナ騒動の真っ只中にあり、業績への影響はかなりネガティブなものとなると想定される。通常では競争力もあるので、買いで問題ないと思われるが現在の旅行キャンセル、外出自粛の状況がどこまで続くか見通せず買いにくいと思われる。なかなか株価があがらず、忍の一字。ポチっとお願いします

February 29, 2020

コメント(0)

-

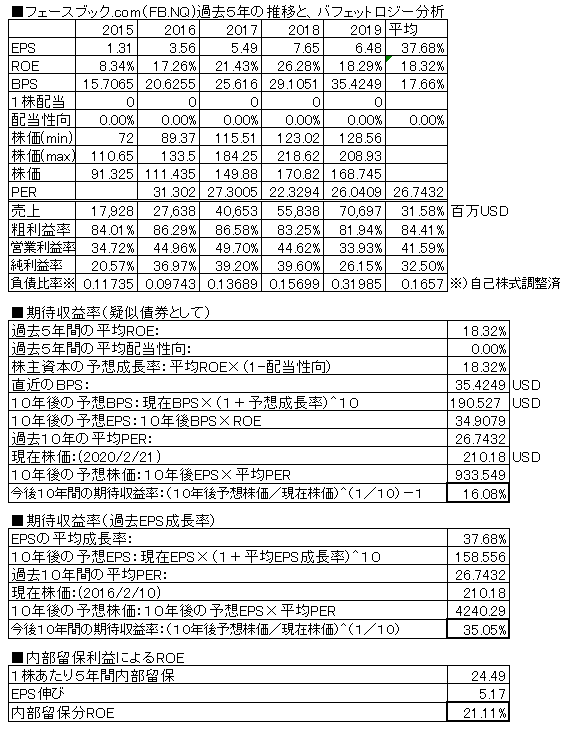

フェースブック(FB.NQ) 2019/12 月期

SNS世界最大手。2019/12月期の決算報告が出ていますので、バフェット分析表を更新しました。(前回掲載分は、こちら)前年比、26.6%増収、16.5%減益(純利益ベース)ROEは18%程度と高い。無配継続。株価は、前回掲載時点から30%上昇(161.89→210.18ドル)、現在株価での擬似債券利回りは16.06%、EPS成長率利回りは35.05%と、十分買えそうな値である。負債比率は低く、財務は超優良。管理コストが増大し、減益。データ管理の在り方について今後も厳しい目は向けられていくと思われるが、業績は堅調といえる。ポチっとお願いします

February 23, 2020

コメント(0)

-

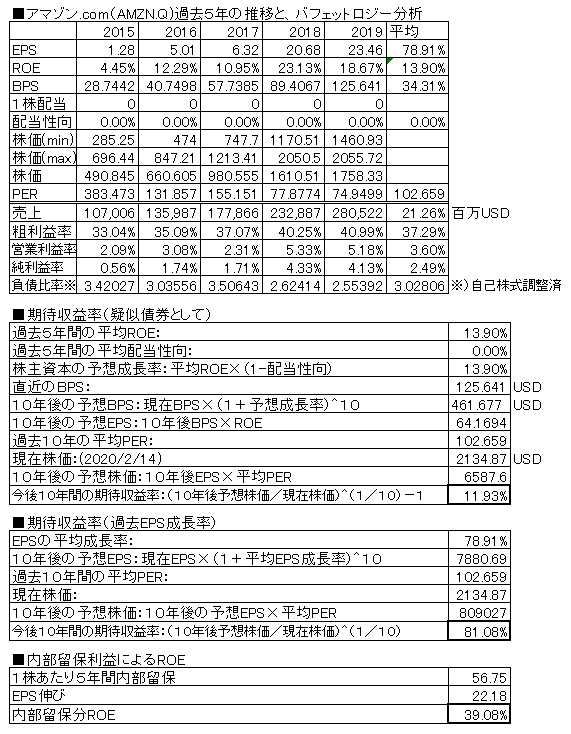

アマゾン.com(AMZN.NQ) 2019/12月期

米国のネット通販・クラウドサービス企業。2019/12月期の決算報告が出ていますので、バフェット分析表を更新しました。(前回掲載分は、こちら)前年比、20.7%増収、15%増益(純利益ベース)。無配継続。ROEは13.9%と、まずまずになってきている。株価は、前回掲載時点から42.7%上昇(1495.56→2134.87ドル)、現在株価での擬似債券利回りは11.93%、EPS成長率利回りは81.08%。過去赤字の影響もあり、バフェット分析は難しい。ただようやく本来の形で分析が可能になってきつつある。負債比率高く、財務は優良ではない。提供しているサービスは優良であり、個人的にもいつも良く利用している。売上に占めるクラウドサービスの割合が、通販事業に迫ってきている。売上・利益がきれいに連動して伸びる形になり美しい決算が続くようになってきた。ようやくもっていて安心できる形に。ポチっとお願いします

February 15, 2020

コメント(0)

-

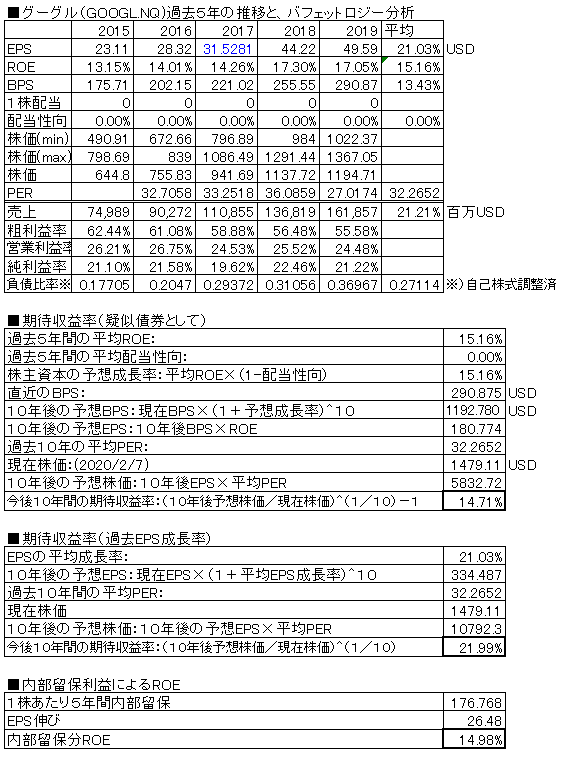

アルファベット(グーグル)(GOOGL.NQ) 2019/12月期

米国のウェブ検索大手。というよりAndroidなどを含めた総合ネット企業。(前回掲載分はこちら)前年比、18.4%増収、11.7%増益(純利益ベース)。増収増益を継続。順調に右肩上がり。ROEは15%近辺であり、まずまず。配当は無配継続。株価は、前回掲載時点より34.2%上昇(1102.38→1479.11ドル)、現在株価での擬似債券利回りは14.71%、EPS成長率利回りは21.99%と、依然高い。負債比率は、大変低く、財務超優良。業績安定性のあるビジネスモデルを土台にしながら、自動運転など新しいサービス・製品も追求しており今後も伸びて行きそうだ。何より、ここまでの利益成長の軌跡、財務諸表の美しさが素晴らしい。収集したデータの取り扱いに関し、厳しい目が向けられてきておりそのあたりがリスクか。ポチっとお願いします

February 9, 2020

コメント(0)

-

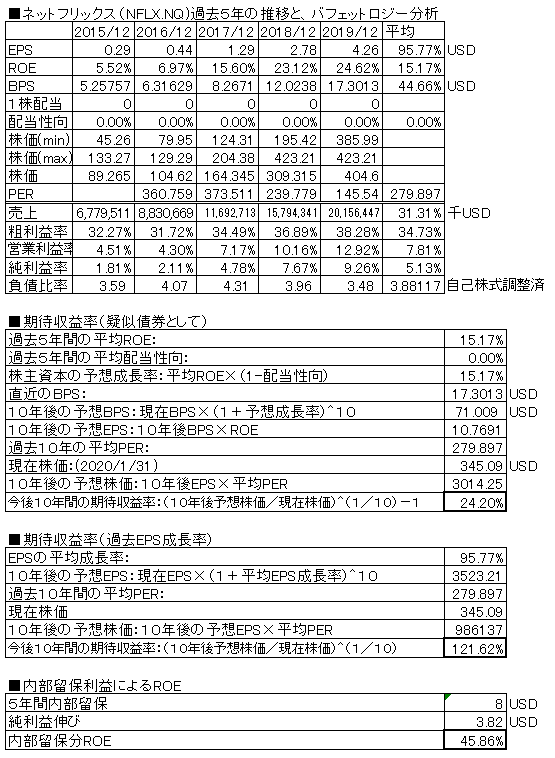

ネットフリックス(NFLX.NQ) 2019/12月期

米国のネットTV動画配信サービス会社。2019/12月期の決算報告が出ていますので、バフェット分析表を作成しました。(前回掲載分はこちら)前年比、27.6%増収、54%増益(純利益ベース)ROEは5年平均15.17%。劇的に改善中。無配。株価は、前回掲載時より横ばい(339.85→345.09ドル)、現在株価での擬似債券利回りは24.20%、EPS成長率利回りは121.62%。非常に高いが、異常に高いPERが続くものとしての見積もりなので、割り引いて考える必要がありそう。負債比率高く、財務は優良ではない。やや改善してはいる。提供しているサービスは優良であり、日本でもかなり認知されてきている。これまで「成長力は爆発的であるが、株価が高い、との印象である。とりあえず現状は手出ししたいとは思えない。→業績が出てきて要注目」としてきていたが業績は引き続き急伸しており、ここ数年、高かった株価も上がっていないのを受けそろそろ割高感も解消されてきたかもしれない。ポチっとお願いします

February 1, 2020

コメント(0)

全5件 (5件中 1-5件目)

1