PR

白のたぬきち

ブログ『52歳サラリーマン、老後の資産を作るまで』では、私、白のたぬきちこと、52歳のサラリーマンが老後の資産を形成するまでの道のりを綴るブログです。 主に扱う内容は、新NISA・iDeCoの制度や、投資信託・ETF・債券・為替・副業についてネタを共有する場としたいです。 投資に興味があるけどよく分かんない人が投資を始める一助になったら嬉しいです。 2025年で2年目を迎えることができました。

Calendar

Category

カテゴリ未分類

(1)【Step1】家計を把握する

(15)【Step2】支出を減らす

(8)【Step3】月々の支出から、将来必要な資産(金額)を計算する。

(4)【Step4】自分自身の生活防衛資金額を考える。

(4)【Step5】毎月の投資金額を考える。

(3)【Step6】ネット証券会社を選んで証券口座を開設する。

(6)【Step7】投信信託の積み立て設定する。

(6)【その他】

(48)【番外編】

(49)Comments

Keyword Search

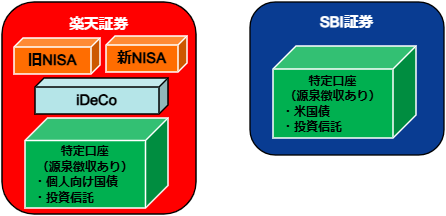

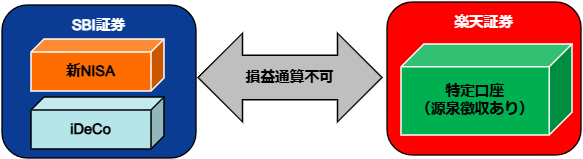

今回はネット証券を選ぶにあたって、どの証券会社で何を運用するか、何を管理するか、その目的をベースに考えたいと思います。

まず白たぬの現状は下図の通りです。

見た目、ごちゃっとしていると思います。

失敗したなと思ったのは、損益通算が面倒な点です。

例を挙げます。

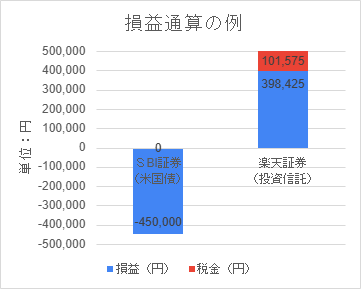

・証券会社が異なる場合

SBI証券の特定口座(源泉徴収あり)で買った米国債が償還(戻ってくること)された時に為替が1$=100円だった場合、$ベースでは満額戻ってきていますが、円ベースでは損失が出ます。ここでは45万円の損失が出たと仮定します。

その一方で楽天証券の特定口座(源泉徴収あり)で買った投資信託を売却し、50万円の利益がでました。

50万円の利益の20.315%(101,575円)が税金で引かれるので、利益は398,425円。

この状態で確定申告をすれば、50万円の利益から45万円の損失分を控除し、残った利益5万円分の税金を支払うだけで済み、後日、取られすぎた税金が還付されます。これが損益通算です。

一見お得な様に見えます。

でも、確定申告する=50万円の譲渡所得が合計所得として計上されてしまい、結果、住民税・配偶者控除・扶養控除の条件にひっかかる可能性があります。 来年度からの住民税が多くなったり、配偶者控除や扶養控除が受けられなくなる可能がある

ということです。

確定申告するためには、SBI証券と楽天証券それぞれの年間取引報告書を用意し、まとめて税務署に提出する必要があり、白たぬにはレベルが高く、面倒です。。。

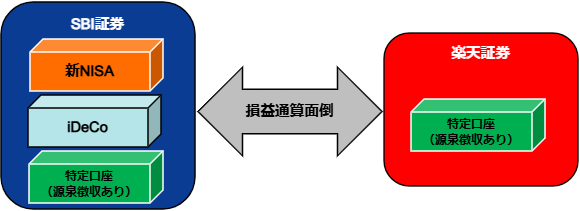

・同一の証券会社の場合

次に、同一証券会社の特定口座(源泉徴収あり)内で米国債に損失が生じ、投資信託の売却で利益が出た場合、 証券会社が年内に取りすぎた税金を、年明けに還付してくれます

。この場合は 確定申告の必要がなく

、面倒な手続きを証券会社が代わりにやってくれます。

例外として、旧NISA・新NISA口座は利益に課税されないのでそもそも税金が引かれない。そのため、他の特定口座との損益通算ができません。

これらを踏まえて管理目的別に証券会社の利用形態をまとめました。

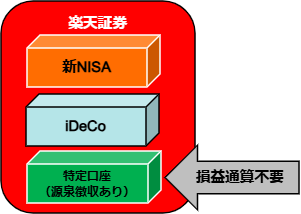

・おすすめ①:楽天証券またはSBI証券で一元管理する。

新NISA、iDeCoのみ利用したい場合(やりたいなら特定口座もどうぞ)、それぞれで購入したい投資銘柄があれば、どちらか一方の証券会社でよいです。

現在は新NISA口座からの定率売却が可能な楽天証券一択ですが、 SBI証券も2025年内には定率売却に対応する

ので、将来的にはどちらでも正解です。

・おすすめ②:新NISA、iDeCoの証券会社と特定口座の証券会社を分けて管理する。

新NISA、iDeCoはSBI証券を利用するが、楽天証券の 楽天・プラス・シリーズや楽天・インデックス・シリーズ

の投資信託も保有したい。

または

新NISA、iDeCoは楽天証券を利用するが、SBI証券の SBI・Vシリーズ

、 SBI日本シリーズ

、 SBI欧州シリーズ

を使って毎月配当生活を実現したい。

という場合です。

どちらのおすすめの場合も、特定口座(源泉徴収あり)の口座を一つの証券会社にまとめることで、損益通算を証券会社が行うので、煩わしい管理から解放されます。

そしていずれ、どちらの場合でも、最終的に銀行に現金を移動しないことには使えません。

SBI証券なら住信SBIネット銀行でしょうし、楽天証券なら楽天銀行だと思います。

現在それぞれの銀行がメインバンクになっていれば問題は無いですが、普段使っていない銀行に将来的に金が振り込まれることになると、口座振替や現金の引き落としに手間がかかるかもしれないので、最終的な出口も考えて証券会社を選ぶことをお勧めします。

皆さんの投資の第一歩の助力となりましたら、嬉しいです。

-

【Step6】セキュリティーに強いネット証券… 2025.04.19

-

【Step6】口座開設を踏みとどまっている方… 2025.01.26

-

【Step6】PayPay証券 業務終了のお知らせ? 2024.10.26