PR

白のたぬきち

ブログ『52歳サラリーマン、老後の資産を作るまで』では、私、白のたぬきちこと、52歳のサラリーマンが老後の資産を形成するまでの道のりを綴るブログです。 主に扱う内容は、新NISA・iDeCoの制度や、投資信託・ETF・債券・為替・副業についてネタを共有する場としたいです。 投資に興味があるけどよく分かんない人が投資を始める一助になったら嬉しいです。 2025年で2年目を迎えることができました。

Calendar

Category

カテゴリ未分類

(1)【Step1】家計を把握する

(15)【Step2】支出を減らす

(8)【Step3】月々の支出から、将来必要な資産(金額)を計算する。

(4)【Step4】自分自身の生活防衛資金額を考える。

(4)【Step5】毎月の投資金額を考える。

(3)【Step6】ネット証券会社を選んで証券口座を開設する。

(6)【Step7】投信信託の積み立て設定する。

(6)【その他】

(48)【番外編】

(48)Comments

Keyword Search

こちら白たぬです。

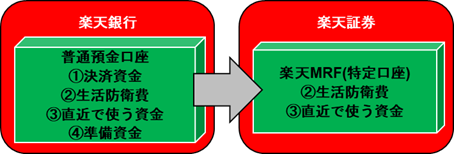

【Step4】非リスク資産額の決定と、ポートフォリオの比率について 」で、非リスク資産を以下の通り再定義しました。

非リスク資産 = ①決済資金 + ②生活防衛費 + ③直近で使う資金 + ④準備資金

さて、これらは通常現金のまま銀行口座に置いておくのが一般的だと思います。

①決済資金は常に毎月の決済用に入出金されています。

これを使うのはまさに「今」です。

一方

②生活防衛資金は万が一何かあったときの資金で、生活費の半年分を計上しています。

③直近で使う資金も数年以内に使う想定の資金として計上しています。

④準備資金は株の暴落時の購入費用として任意で貯めようとしています。

これらの資金を使うのは「今」ではなく使う理由ができた「いつか」です。

であれば、銀行口座ではなく、楽天証券の楽天MRFに突っ込んでおいて少しでも銀行よりも利率の良い場所に置いておこうと考えました。

ここで株の暴落があって生活防衛資金から生活費を引き落とすことを考えてみましょう。

必要な生活費は必要な分だけ引き落とします。

一気に半年分引き落としたりしません。

そうです、生活防衛資金から生活費を支払った場合でも、半年間あるんです。

だったら少しでも銀行口座より利率が良いところに置いておきませんか?

楽天MRFは銀行口座よりは流動性が低いですが、売却した翌日には現金化できると思います。

であればそれほど心配しなくても必要なタイミングで必要な金額を現金化できるのではないでしょうか。

ただし、④準備資金は株の暴落時に利用する想定なので、流動性が高い銀行口座が良いと思います。

こうすると、結局今のところ①決済資金のみ銀行口座にあればよいことになります。

口座を分けることですっきりします。

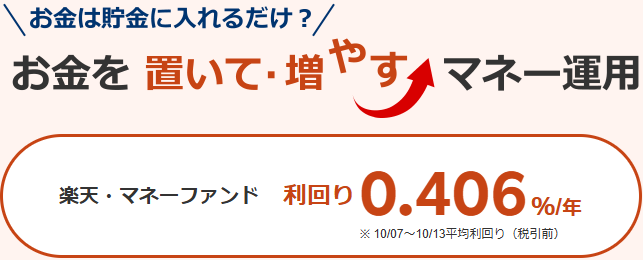

因みに本日の楽天MRFの年利はこちら。

(楽天証券より引用)

利回り 0.406%

一般的な銀行の年利よりは良いと思いますし、何より毎日少しずつ残高が増えていくのを見るのも楽しいです。

これ以上の年利を望むなら個人向け国債10年変動型だけど、購入後1年以内に解約すると利息分が手数料として取られて購入した意味が無いので踏みとどまっています。

あまり高望みをしてもあれですし。

皆さんの投資の第一歩の助力となりましたら、嬉しいです。

-

【Step4】非リスク資産額の決定と、ポート… 2025.10.14

-

【Step4】自分自身の生活防衛資金額を考え… 2024.09.03

-

【Step4】自分自身の生活防衛資金額を考え… 2024.05.08