PR

白のたぬきち

ブログ『52歳サラリーマン、老後の資産を作るまで』では、私、白のたぬきちこと、52歳のサラリーマンが老後の資産を形成するまでの道のりを綴るブログです。 主に扱う内容は、新NISA・iDeCoの制度や、投資信託・ETF・債券・為替・副業についてネタを共有する場としたいです。 投資に興味があるけどよく分かんない人が投資を始める一助になったら嬉しいです。 2025年で2年目を迎えることができました。

Calendar

Category

カテゴリ未分類

(1)【Step1】家計を把握する

(15)【Step2】支出を減らす

(8)【Step3】月々の支出から、将来必要な資産(金額)を計算する。

(4)【Step4】自分自身の生活防衛資金額を考える。

(4)【Step5】毎月の投資金額を考える。

(3)【Step6】ネット証券会社を選んで証券口座を開設する。

(6)【Step7】投信信託の積み立て設定する。

(6)【その他】

(48)【番外編】

(49)Comments

コメントに書き込みはありません。

Keyword Search

▼キーワード検索

2025.10.14

テーマ: 投資・金融・経済・ビジネス(171)

カテゴリ: 【Step4】自分自身の生活防衛資金額を考える。

どうもこん○○わ!こちら白たぬです。

生活防衛資金の求め方は、生活費の3ヶ月から2年間、人によっては5年間とするようです。

白たぬは過去のブログ記事「 【Step4】自分自身の生活防衛資金額を考える。 ~白たぬの場合~

」で、半年間の生活費+直近で使う予定の資金と定義しました。

非リスク資産 = 生活防衛資金 + 直近で使う資金(今後数年間で使う見込みの資金)

総資産 ー 非リスク資産 = リスク資産

つまり、決済資金+生活防衛資金+直近で使う資金を除いた資産をリスク資産に充てることができると言えます。

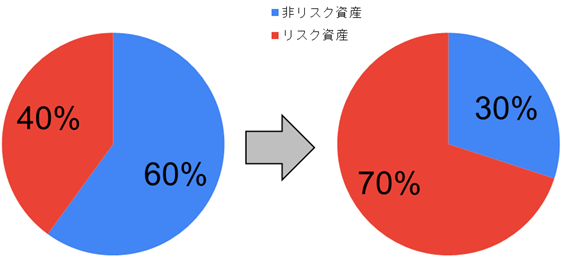

ここでリスク資産を積み立てて行けば行くほど、資産全体に対するリスク資産の割合が増え、反対に非リスク資産の比率が小さくなりますよね。

ポートフォリオの説明で、資産全体の現金比率は20%が良いとか、50%で良いとか、比率で説明するYoutube動画や書籍を見ますが、これはあくまでも比率であって、金額ではありません。

この、比率で示すことに何の意味があるのでしょう。白たぬは懐疑的です。

仮に、リスク資産が1億円あって、暴落で半額、5,000万円に下がったとして、その暴落の期間耐えられるだけの生活防衛資金を持っているのであれば、現金比率が10%だろうが5%だろうが良いのではないでしょうか。

そりゃぁ、現金比率が高い方が、暴落時の下げ幅がマイルドになるのは分かりますが、それは暴落した状態で利益確定した場合の金額であって、暴落した状態でリスク資産を売らないために生活防衛資金を準備しているわけですよね。

だから、比率にこだわる必要な無いんじゃないかな、と思うのです。

因みにポートフォリオの非リスク資産(現金)とは、生活防衛資金を含んでいるのでしょうか?

株が暴落した際のセーフティネットとしての役割として現金を使うなら生活防衛資金も含むと言えると思います。

一方、株が暴落した時に安くなった株式を買い向かうための資金(準備資金と定義します)であれば、非リスク資産ではあるが、生活防衛資金ではないとも言えます。

そこから、非リスク資産は次の様に再定義します。

非リスク資産 = 決済資金 + 生活防衛費 + 直近で使う資金 + 準備資金

準備資金は必須ではなく、いくらが妥当かも基準は無しとします。

非リスク資産 = 決済資金 + 生活防衛費 + 直近で使う資金 + 準備資金

準備資金は必須ではなく、いくらが妥当かも基準は無しとします。

将来、株が暴落して、投資信託の切り崩しを中止し、生活防衛資金から生活費に充てるタイミングがやって来ると思います。

⇒生活防衛資金が当初の満額から減る。

その後の暴落が落ち着いた頃に投資信託の切り崩しを再開し、生活費に充てても余っていたらその時は生活防衛資金に補填します。

⇒生活防衛資金が当初の満額に戻る。

それでも余る場合は準備資金として現金を保有するのもありと言えばありです。

一方、準備資金とせず、余った資金は好きなことに使うのもありといえばありですよね。

まぁ、捕らぬ狸の皮算用ってことで。

皆さんの投資の第一歩の助力となりましたら、嬉しいです。

お気に入りの記事を「いいね!」で応援しよう

[【Step4】自分自身の生活防衛資金額を考える。] カテゴリの最新記事

-

【Step4】非リスク資産の置き場所について 2025.10.14

-

【Step4】自分自身の生活防衛資金額を考え… 2024.09.03

-

【Step4】自分自身の生活防衛資金額を考え… 2024.05.08

【毎日開催】

15記事にいいね!で1ポイント

© Rakuten Group, Inc.