PR

カレンダー

質問しました。

※共有だろうが 単有だろうが、

手続きの面倒さに違いはありません。

自分の頭で考える生活設計。

〇 元 メール顧問会員のSさん(30代)

(相談:ライフプランニング)

2017.11.1、現状診断 終了。

2017.12.8、マイホーム取得

シミュレーション 終了。

メールをいただきました。

2020.3.16

いつもありがとうございます!

元メール顧問会員のSです。

土地購入・住宅取得の気持ちが盛り上がっております。

それとともに武田先生への連続質問記録樹立中です。

今日もお答えお願いします!

新築する自宅は、ベランダなしの総2階建てを希望しています。

ベランダなしは大きなデメリットがありますか?

2階には3部屋欲しいと考えています。

エアコンの室外機を置くベランダがないと不便なのでしょうか?

ちなみに全館空調は全く興味ありません。

ベランダがいらない理由は、

ベランダの管理(掃除)が負担になるからです。

※ベランダが無いデメリットは特にありません。

武田FP宅にも ベランダはありません。

また ベランダの役割は、

エアコン室外機の置き場所ではありません。

普通の2階建てのマイホームなら、

エアコン室外機は外部の地面に設置します。

武田FP宅の2階や2.5階のエアコン室外機も

地面に設置されています。

次の質問です。

以前、お金を出したように登記?登録?しなさい

という記事を拝見しました。

※はい、その通りです。

お金を出した人の登記にしておけば、

余分な税負担(贈与税)はしなくて済みます。

不動産の売買では、非常に重要なことです。

去年、土地を購入したメール顧問会員が、

( 当事務所が関係しない土地売買 )

土地価格総額を妻の親から援助してもらって

契約、所有権登記を夫の単有にしていました。

おバカさんです。

この夫は、嫁の親から1500万円の贈与を受けた

・・ということで、贈与税を払うことになります。

( この場合の贈与税は 約450万円! )

不動産を買う時は、だれの名前で登記するか?

あらかじめ、きちんと考えましょう。

そして、だれの名前で登記するか?・・は

だれの名前で契約するか?・・と、同じ意味です。

登記名義人=契約名義人、 予め、決めておきたい。

お金を出した人 : 妻の父

契約名義人 : 夫と妻

登記名義人 : 夫

・・なんて、グチャグチャなことをしてはいけない。

このケースでも、契約と登記を妻にすれば、

住宅取得資金贈与の特例で、まだ救いようがあった。

税金に関係するから正直にいこうと。

そしたら税務署は怖くないと。

※税務署の職員は全員・・高木です。

私たち国民のために働いています。

自分たちのために、上手に利用していきましょう。

税金について知らなかったために よけいな負担発生!

などということ無しに生活したいですよね。

不動産の売買では大きなお金が動きます。

大きなお金が動くところには

「贈与」!があったかもしれない、

・・と、税務署は目を光らせています。

不動産売買がされて所有権移転があれば、

その資料は税務署に回る仕組みになっています。

( こっそり不動産を手に入れることは不可能 )

「そのお金は どこから出ましたか?」

なんて 「お尋ね」が、忘れたころに届きます。

いきなり、そんなものが届いても、

びくつかないで済むようにしておきましょう。

あらかじめ、電話相談することをお奨めします。

どこの税務署にも、相談コーナーがあります。

やさしく、応答してくれます。

匿名で、具体的な相談ができます。

匿名での相談なので、ヤブからヘビが出てくる

心配も、ありません。 もちろん、無料です。

積極的に利用しましょう。

私達夫婦は、主に夫の名義で貯金をしています。

その貯金は二人の共有財産です。

しかし通帳の名義は夫。

※できれば、夫婦それぞれの稼ぎに応じた按分で、

貯蓄しておきたいですね。

この場合は土地や住宅を購入する際に

夫だけがお金を出したことになるのでしょうか?

※はい、表面上は、そのように見られそうです。

が、実際に贈与税が発生するかどうか?

を確認する際に・・税務署が

夫婦それぞれの これまでの収入もチェック

すれば、実質は夫のみの貯蓄ではない

ということが、理解されると思います。

一緒に貯めてきたのに、

私の貯金はなしとみなされるのは悲しいです・・・。

※だから、本来は按分でいきたい・・。

ちなみに 土地も家も「私と夫」の持ち物とする。

土地も家も「どちらか一人」の持ち物とする。

様々なパターンがありますが、

どれがいいというのがあるのですか?

※そんなものはありません。

二人で所有していたら、どちらかに万が一のことが

あったとき面倒な手続きがありそうで質問しました。

※共有だろうが単有だろうが、

夫婦の一方が亡くなることで、

( あるいは 離婚することになったとかで )

一方に面倒な手続きが発生するということは

ありません。

登記をだれにするか?

で、大きな問題が想定されるのは、

その登記によって「贈与税」が発生するかどうか?

であり、ほぼ、それに尽きます。

メールをいただきました。

2020.3.13

※ ま またしても・・

こんにちは!

お答えありがとうございました!

団信についての最近のお考えを教えて頂けて良かったです!

私がローンを組む場合は、以下のようにしようと思いますが、

いかがですか?

1 銀行ローン団信

2 銀行ローンワイド団信

3 フラット35

銀行ローンよりフラット35の方がメリットは大きい

のでしょうか?

それなら初めからフラット35にしようと思うのです。

ご教授ください!

※はい、このへんも、以前の私と今の私では

言っていることが異なります。

一貫性のないオッサンです。

( 逆から見れば 日々成長しているオッサン )

以前は・・

住宅ローンは何と言っても全期間固定!

固定金利でないと、生活設計ができない!

・・なんて、アホな発言をしていました。

( 全期間固定に拘ると 高金利に )

今の私は・・

その人それぞれの能力や事情によります。

10年固定35年返済とか20年固定35年返済とか、

それぞれの事情に合わせて、

低利率のローンを借りましょう。

( 固定期間が短いほど 低金利 )

で、「長く借りて短く返そう!」ということに。

リスクを低く抑えて、積極的な繰上返済を。

なので、返済期間は長い35年にして、

固定金利期間は それぞれの状況に応じて

設定するのがいいと思いますので、

フラット35は最後の砦と考えていいでしょう。

現在は、ほしい土地から遠く離れたところに住んでいるので、

ネットで土地を見る日々が続いています。

マイホームシミレーションでは

「65坪 800万円」の設定をしていましたが、

その価格では無理のようです。

「60坪 1300~1450万円」が妥当のようです・・・。

予想よりも高くて驚いています。

※はい、そのような状況変化には、

常に敏感でいましょう。

ちなみにネットで見ていて気になる土地がありました。

人気の地区なのに、なぜ売れ残っているのかと不思議に

思っていましたが、

「告知義務あり」の土地だと判明しました・・・。

※ ??? 何の告知義務?

そことは別の土地で広々とした土地があり、気になります。

しかし線路に接しています。

電車の音や振動に日々悩まされるのでしょうね。

※私も千葉県で、手を伸ばせば電車に届くぐらい

の近さのアパートに住んでいたことがあります。

慣れれば、どうということはありませんでした。

電車の通る時間で時刻が分かったものです。

いい土地はネットに出る前に売れてしまうのですよね?

まずは不動産屋さんに接触しないといけないと思っています。

そこで不動産屋さんとの付き合い方について質問があります!

物件1 A不動産

土地2 B不動産

土地3 C不動産

上記のようにネットに物件や土地が載っています。

取り扱い不動産屋さんはばらばらです。

武田先生は、不動産屋さんは大手がいいとおっしゃいます。

※その表現は正確ではありません。

大手のハウスメーカーは、建築と無関係な

コストで、地元工務店に比べたら

とんでもなく建築費が高いからダメですが、

土地の売買でかかるコストが

大手の不動産屋さんがとんでもなく高いという

ことはありません。

売買仲介手数料の上限は宅建業法で定められて

います。

( 大手も中小も 皆おなじ金額 )

だから、大手ハウスメーカーはダメだけど、

大手不動産屋さんは大いに利用しましょう。

それぞれ別に問い合わせるのではなく、

大手の不動産屋さんに情報収集をおまかせして、

気になる土地を紹介してもらうのですか?

※それぞれの不動産屋さんが、それぞれの

情報源を持って、個別の情報を得たりしています。

大手1社だけでなく、できるだけ多くの

不動産屋さんに声をかけておきましょう。

たとえば、大手のA不動産にお願いして、色々お世話

してもらったけど、

B不動産が専任で扱う土地が欲しくなったら・・・。

A不動産にはお詫びをして、

Bへ行くということになるのですか?

※おわびの必要は、まったくありません。

客にとって良い情報を提供できなかった

のだから、しょうがありません。

できるだけ多くの不動産屋さんに声を

かけておいて、その中の1社から良い情報を

得て契約できた時点で、他の不動産屋さんに

ご挨拶だけはしておきましょう。

「今回は、色々お世話になりました。

このたび、●●不動産からの情報で、

良い土地を購入することができました。」

・・のような。

細かいことが気になり、いつも質問してしまいます。

すみません。

今回もよろしくお願いします!

※で・・、不動産屋さんへの声掛けの時期ですが、

もし、自分たちにとって良い物件が出た時に、

さっと契約できる!

そういう時期に、各不動産屋さんへの声掛けを

しましょう。

泥棒を捕まえてから縄を綯う・・のは、ダメ。

つまり、せっかく良い物件が出たのに、

・すぐ、見に行って確認することができない、

・すぐ、購入代金を用意できない、

なんて状態では、

不動産屋さんに物件探しを依頼する資格は無い。

( 業者さんに対しても 失礼だ )

本当に良い物件が出たら・・即 行動できる!

そんな状況ができてから、別件探しを依頼しよう。

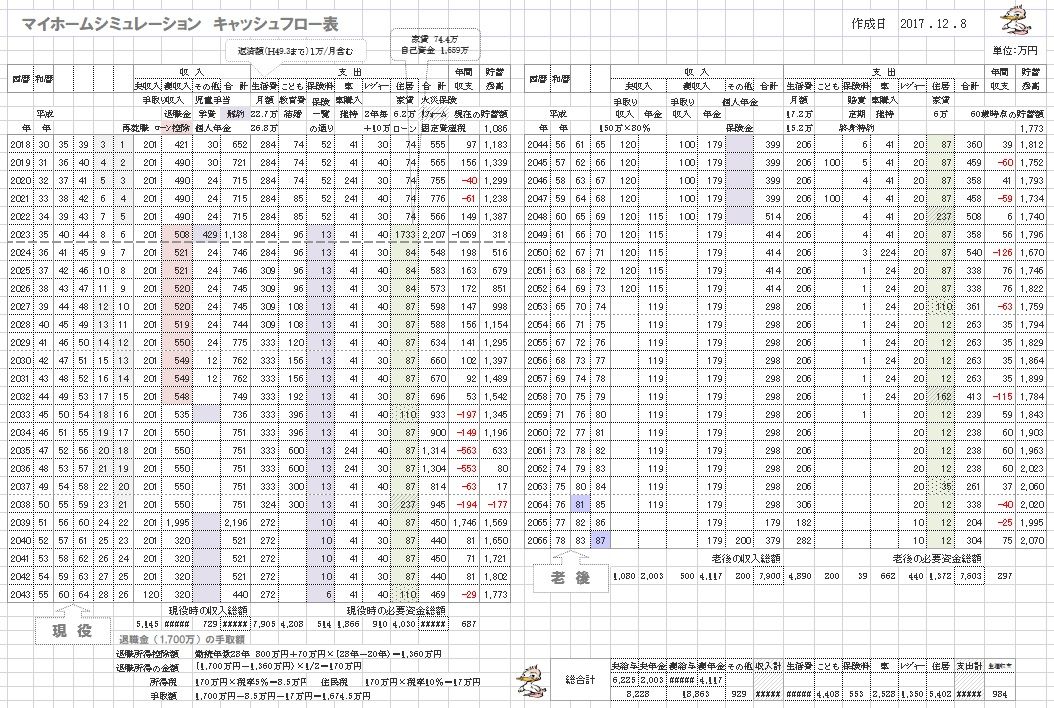

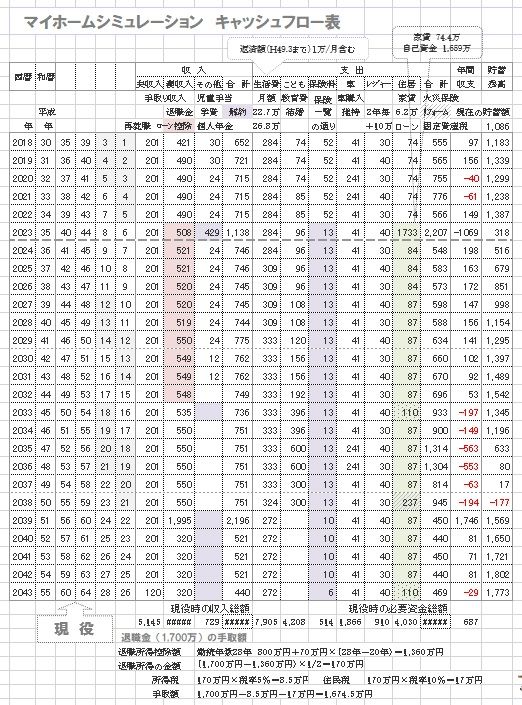

《 マイホーム取得シミュレーション

》

2017.12.8

マイホーム取得の資金計画書です。

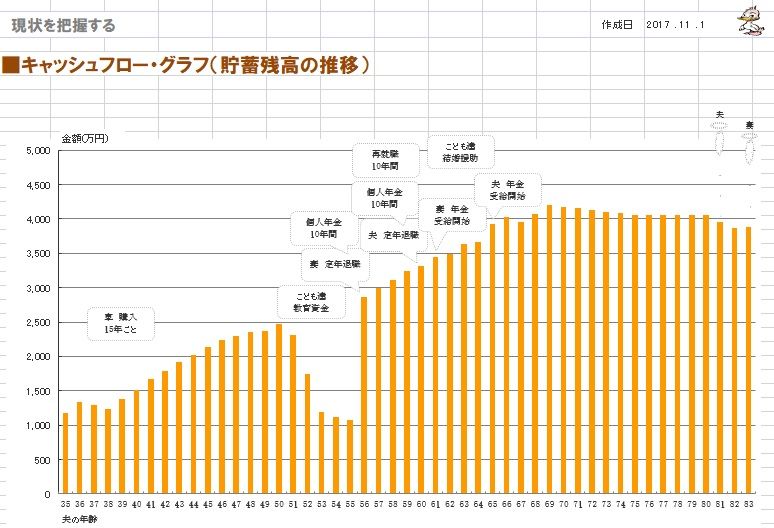

マイホーム取得後の人生です。

教育費がかかる時期に、

人生最大のピンチが訪れそうです。

上記グラフの元になるのが、

以下のキャッシュフロー表です。

小さ過ぎて見えないでしょうから、

以下に、「現役」と「老後」に分けて掲載します。

まず、「現役」です。

読者の皆さんはぜひ、マネをして自分の

キャッシュフロー表を作ってみましょう。

次に、下が「老後」です。

《 S

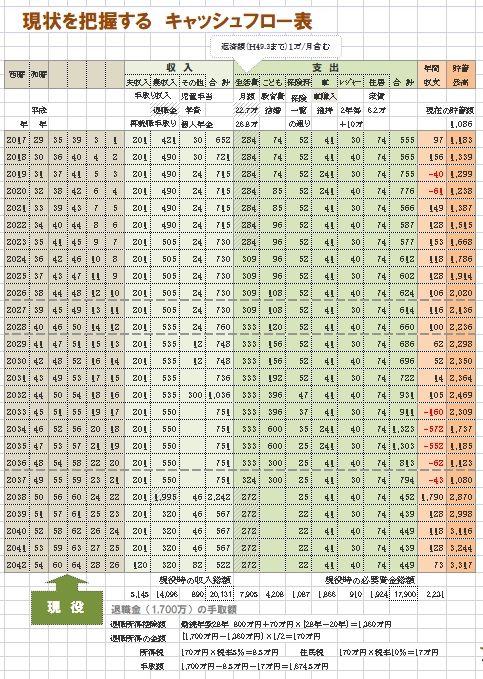

家の概要:現状診断時点 》

分厚いキャッシュフローです。

安心できそうな人生です。

上記グラフの元になるのが、

以下のキャッシュフロー表です。

小さ過ぎて見えないでしょうから、

以下に、「現役」と「老後」に分けて掲載します。

まず、「現役」です。

読者の皆さんはぜひ、マネをして自分の

キャッシュフロー表を作ってみましょう。

次に、下が「老後」です。

読者の皆さんもぜひ、マネをして

自分のキャッシュフロー表を作ってみよう。

お金に振り回されない人生・・のために、

自分の生涯の見通しを立てておこう。

家族 : 30代会社員の夫、

30代公務員の妻、

幼児と赤ちゃん、・・の、4人家族。

相談 : 生命保険。マイホーム取得。

住居 : 賃貸。(家賃:6.2万円)

収入 :

夫 年収 248万円 (手取り201万円)

妻 年収 540万円 (手取り421万円)

貯蓄 : 1,086万円 !

(大部分が夫!素晴らしい!)

借金 : 無し。

生命保険料 : 51.8万円/年 ?

(総額:1,467万円 ?

)

夫 ・収入保障保険 ?

・個人年金 ?

・賠償責任 ?

妻 ・終身保険 ?

・個人年金

?

・定期

保険×2 ?

子 ・学資保険×2 ?

死亡保障必要額 検証結果 :

現在 10年後 12年後 20年後

夫:-2,158万円 -625万円 -1,012万円 -704万円

( 加入:4,536万円 )

妻: 2,971万円 1,751万円

( 加入:3,168万円 )

「必要資金」から「手当可能資金」

を引いた結果なので、

-(マイナス)は不要ということです。

夫は現在も将来も不要ですが、

妻はまともに必要額が発生しました。

税務署は積極的に利用するべ。

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて19年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へ

fpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。

-

59,900円をお返しします という手紙が 2024/08/06

-

固定資産税や自動車税を カード払いしてみ… 2023/06/14

-

☆マイホームの固定資産税 25年目以降はゼ… 2022/12/15

キーワードサーチ

フリーページ

事務所の紹介

FP業 私の思い

相談・支援・講演料金

FP業務経歴

顧問会員って何?

顧問会員 業務と手順

お断りする場合も・・

顧問会員の約束事

メール顧問会員

不動産購入 会員

生活設計 基本の基本

1 生命保険に入らない

2 借金をしない

3 資産運用を しない

4 住宅会社は 最後に

ギャラリー 現状診断と生活設計①

ギャラリー 現状診断と生活設計②

ギャラリー 現状診断とマイホーム取得①

ギャラリー 現状診断とマイホーム取得②

ギャラリー 現状診断とマイホーム取得③

ギャラリー 現状診断とマイホーム取得④

ギャラリー 現状診断とマイホーム取得⑤

マイホーム取得

マイホーム建築支援

実行支援例(写真)

ギャラリー マイホーム建築 提案コンペ事例集

ギャラリー 住宅建築見積書 実例①

ギャラリー 住宅建築見積書 実例②

頭金と諸費用:1 田舎で全額現金

頭金と諸費用:2 田舎で土地代現金

頭金と諸費用:3 田舎でフルローン

頭金と諸費用:4 より田舎で全額現金

頭金と諸費用:5 より田舎で土地代現金

頭金と諸費用:6 より田舎でフルローン

頭金と諸費用:7 より都会で全額現金

頭金と諸費用:8 より都会で土地代現金

頭金と諸費用:9 より都会でフルローン

頭金と諸費用:10 都会で全額現金

頭金と諸費用:11 都会で土地代現金

頭金と諸費用:12 都会でフルローン

頭金とコスト:住宅ローン利息

頭金とコスト:諸費用とローン利息合計と さらに

ギャラリー 自分で年金計算して生活設計

夫会社員 妻自営業

妻はほとんど専業主婦

夫も妻も会社員

夫会社員 妻専業主婦

夫会社員 妻パート

夫会社員 妻パート

夫婦会社員(年収300・200万円) 夫5歳上

夫婦会社員(年収300・200万円) 同年齢

夫婦会社員(年収300・200万円) 妻5歳上

夫婦会社員(年収300・200万円) 夫10歳上

夫婦会社員(年収300・200万円) 妻10歳上

夫婦会社員(年収300・200万円) 夫15歳上

夫婦会社員(年収500・500万円) 夫5歳上

夫婦会社員(年収500・500万円) 同年齢

夫婦会社員(年収500・500万円) 妻5歳上

夫婦会社員(年収500・500万円) 夫10歳上

夫婦会社員(年収500・500万円) 妻10歳上

夫婦会社員(年収500・500万円) 夫15歳上

夫会社員(500万円)妻パート 夫5歳上

夫会社員(500万円)妻パート 同年齢

夫会社員(500万円)妻パート 妻5歳上

夫会社員(500万円)妻パート 夫10歳上

夫会社員(500万円)妻パート 妻10歳上

夫会社員(500万円)妻パート 夫15歳上

夫婦会社員(年収700・600万円) 夫5歳上

夫婦会社員(年収700・600万円) 同年齢

夫婦会社員(年収700・600万円) 妻5歳上

夫婦会社員(年収700・600万円) 夫10歳上

夫婦会社員(年収700・600万円) 妻10歳上

夫婦会社員(年収700・600万円) 夫15歳上

夫婦会社員(年収700・300万円) 夫5歳上

夫婦会社員(年収700・300万円) 同年齢

夫婦会社員(年収700・300万円) 妻5歳上

夫婦会社員(年収700・300万円) 夫10歳上

夫婦会社員(年収700・300万円) 妻10歳上

夫婦会社員(年収700・300万円) 夫15歳上

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 同年齢

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 夫10歳上

夫会社員(700万円)妻パート 妻10歳上

夫会社員(700万円)妻パート 夫15歳上

夫会社員(1200万)妻専業主婦 夫5歳上

夫会社員(1200万)妻専業主婦 同年齢

夫会社員(1200万)妻専業主婦 妻5歳上

夫会社員(1200万)妻専業主婦 夫10歳上

夫会社員(1200万)妻専業主婦 妻10歳上

夫婦会社員(年収1200・500万) 夫5歳上

夫婦会社員(年収1200・500万) 同年齢

夫婦会社員(年収1200・500万) 妻5歳上

夫婦会社員(年収1200・500万) 夫10歳上

夫婦会社員(年収1200・500万) 妻10歳上

夫婦会社員(年収1200・500万) 夫15歳上

夫婦自営業 夫年上

夫婦自営業 妻年上

夫自営業(元会社員10年)妻会社員 夫5歳上

夫自営業(元会社員10年)妻会社員 同年齢

夫自営業(元会社員10年)妻会社員 妻5歳上

夫自営業(元会社員10年)妻会社員 夫10歳上

夫自営業(元会社員10年)妻会社員 妻10歳上

夫自営業(元会社員10年)妻会社員 夫15歳上

夫自営業(元会社員10年)妻パート 夫5歳上

夫自営業(元会社員10年)妻パート 同年齢

夫自営業(元会社員10年)妻パート 妻5歳上

夫自営業(元会社員10年)妻パート 夫10歳上

夫自営業(元会社員10年)妻パート 妻10歳上

夫自営業(元会社員10年)妻パート 夫15歳上

夫自営業(元会社員20年)妻会社員 夫5歳上

夫自営業(元会社員20年)妻会社員 同年齢

夫自営業(元会社員20年)妻会社員 妻5歳上

夫自営業(元会社員20年)妻会社員 夫10歳上

夫自営業(元会社員20年)妻会社員 妻10歳上

夫自営業(元会社員20年)妻会社員 夫15歳上

夫自営業(元会社員20年)妻パート 夫5歳上

夫自営業(元会社員20年)妻パート 同年齢

夫自営業(元会社員20年)妻パート 妻5歳上

夫自営業(元会社員20年)妻パート 夫10歳上

夫自営業(元会社員20年)妻パート 妻10歳上

夫自営業(元会社員20年)妻パート 夫15歳上

ギャラリー 賃貸の人生 持ち家の人生

30代 4人 2019年9月

30代 4人 2021年3月

30代 3人 2020年12

30代 4人 2020月11

40代 3人 2020年5月

50代 独身 2020月3

30代 5人 2020年4月

30代 4人 2020年1月

30代 4人 2019年10

40代 3人 2019年9月

30代 4人 2019年1月

30代 4人 2019年10

30代 5人 2020年2月

30代 5人 2019年6月

40代 3人 2019年10

50代 6人 2020年4月

30代 5人 2019年1月

30代 4人 2018年8月

30代 5人 2019年3月

30代 4人 2018年7月

40代 4人 2018年3月

30代 5人 2019年6月

30代 5人 2018年10

30代 4人 2018年2月

30代 4人 2018年3月

40代 5人 2017年4月

30代 3人 2016年4月

40代 3人 2016年5月

30代 4人 2016年12

30代 4人 2017年1月

30代 4人 2017年4月

30代 4人 2017年5月

30代 4人 2018年3月

30代 4人 2016年12

40代 3人 2017年6月

30代 4人 2016年5月

30代 4人 2017年3月

40代 5人 2017年11

30代 4人 2017年11

30代 4人 2016年3月

30代 4人 2017年1月

30代 4人 2017年8月

30代 4人 2016年6月

30代 4人2017年4月

40代 4人 2016年11

40代 4人 2017年1月

30代 4人 2021年5月

30代 5人 2021年8月

30代 4人 2021年6月

30代 4人 2021年12

30代 4人 2022年5月

40代 4人 2022年5月

40代 4人 2022年6月

40代 4人 2022年6月

40代 4人 2023年4月

50代 3人 2023年8月

ギャラリー 教育費 死亡保障必要額

子供3人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2020年

子供3人30代 2020年

子供2人40代 2020年

子供1人30代 2020年

子供1人30代 2020年

子供1人40代 2020年

子供1人50代 2020年

子供2人30代 2020年

子供1人40代 2020年

子供3人30代 2020年

子供1人30代 2020年

子供2人40代 2020年

子供2人30代 2019年

子供2人30代 2019年

子供1人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供1人40代 2019年

子供1人30代 2019年

子供1人40代 2019年

子供3人30代 2019年

子供3人30代 2019年

子供2人30代 2019年

子供2人30代 2018年

子供2人40代 2018年

子供1人30代 2018年

子供1人30代 2018年

子供3人40代 2018年

子供2人30代 2018年

子供1人30代 2018年

子供2人30代 2018年

子供2人40代 2018年

子供1人40代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供3人30代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供2人30代 2018年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人40代 2017年

子供3人20代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人40代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供2人40代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供1人50代 2017年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人20代 2016年

子供1人20代 2016年

子供1人30代 2016年

子供2人40代 2016年

子供2人30代 2016年

子供3人40代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供1人40代 2016年

子供3人40代 2016年

子供1人20代 2016年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供3人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供4人30代 2016年

子供2人40代 2022年

子供1人30代 2022年

子供2人30代 2022年

子供2人40代 2022年

子供2人40代 2022年

子供3人30代 2022年

子供2人30代 2022年

子供2人40代 2023年

子供1人40代 2023年

子供2人40代 2023年

子供1人50代 2023年

ギャラリー 生命保険は必要? 住宅取得の前後

M家 40代:4人家族

K家 30代:4人家族

A家 30代:4人家族

T家 30代:5人家族

S家 30代:4人家族

A家 30代:4人家族

K家 30代:3人家族

H家 30代:4人家族

U家 40代:3人家族

K家 30代:5人家族

K家 30代:4人家族

K家 40代:3人家族

A家 30代:5人家族

M家 50代:6人家族

M家 40代:5人家族

S家 30代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:5人家族

R家 40代:4人家族

U家 40代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:4人家族

I家 40代:4人家族

O家 30代:4人家族

O家 30代:4人家族

K家 30代:4人家族

N家 30代:4人家族

Y家 40代:4人家族

M家 40代:4人家族

I家 40代:3人家族

S家 30代:4人家族

K家 40代:3人家族

M家 40代:4人家族

K家 50代:3人家族

ギャラリー 生命保険加入表で確認 失うお金

H家:183万円の得

K家:481万円の損

T家:458万円の損

I家:1023万円の損

T家:457万円の得

H家:1871万円の損

H家:225万円の損

K家:203万円の損

H家:1429万円の損

I家:689万円の損

K家:819万円の得

M家:490万円の損

M家:10万円の損

K家:432万円の損

K家:214万円の損

S家:219万円の得

N家:529万円の損

A家:690万円の損

M家:201万円の損

K家:390万円の損

R家:64万円の損

H家:191万円の損

H家:501万円の損

S家:344万円の損

I家:500万円の損

U家:839万円の得

M家:389万円の得

Y家:1913万円の損

K家:1125万円の損

O家:430万円の得

Y家:49万円の得

S家:95万円の得

S家:58万円の損

I家:110万円の損

M家:371万円の得

T家:732万円の損

A家:85万円の得

S家:1557万円の損

M家:366万円の損

M家:192万円の損

U家:648万円の損

H家:324万円の損

K家:406万円の損

ギャラリー 自分で年金計算して生活設計

夫も妻も会社員

夫公務員 妻主婦

夫会社員 妻主婦

会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻自営業

夫公務員 妻パート

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫も妻も公務員

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻公務員

夫公務員 妻主婦

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻自営業

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫公務員 妻主婦

夫会社員 妻自営業

夫会社員 妻公務員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫自営業 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も公務員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫公務員 妻会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も公務員

夫自営業 妻主婦

夫も妻も公務員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻自営業

夫自営業 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻公務員

夫会社員 妻主婦