PR

カレンダー

しっかり 高くなります。

※数十年後、自分たちの老後生活はどうか?

ということも 考える必要は あります。

自分の頭で考える生活設計。

〇 元 メール顧問会員のA さん(20代)

(相談:ライフプランニング )

※今は・・30代?

2017.5.17 、新規メール顧問会員に。

2017.6.19、現状診断 終了。

2017.7.25、生活設計 終了。

(第2子&マイホーム取得)

※購入を検討している土地です。

道路よりもかなり高いです。

※敷地に上がってみた写真です。

メールをいただきました。

2021.3.3

メール顧問会員に再度申し込みますので、

よろしくお願いします。

しまったのだと思います。

お手数おかけしますがブログで回答お願いします。

ブログ記事で扱っていこうと思います。

静かで新しい住宅も増えてきている地域のようで

私たちは気に入っています。

※はい、そこが一番 肝心なところです。

ところで、候補土地は この土地だけですか?

並行して 検討している土地は ありますか?

この土地に決め打ちしていますか?

※道路との高低差が大きい土地について

考慮するべきことは いくつかあります。

〇数十年後、自分たちの老後生活は?

今は若いから 普通に 平気に感じるけど、

60代、70代、80代になったときに・・

この高さを階段で上り下り、どうでしょうか?

( 想像できないでしょうが )

同じ並びに 当初から住んでいるお年寄りと

お話をしてみましょう。

「あそこの売地を検討しているんですが」

・・って。

〇盛り土された敷地です。

北側道路の敷地で、これだけ道路より高いという

ことは、この団地全体が 北側に なだらかに傾斜

した斜面だったということです。

で、当時の宅地造成工事では、今回の売地は盛り土、

南側の隣地は切土・・という工事が行われました。

( 地盤の強度はもちろん 切土部分が安定 )

昨今 よく発生している自然災害の際には、

盛り土だということは ちょっと弱点になります。

特に大雨の際には 土砂崩れ・土砂の流出などが

起こりやすいので、

写真の現状のままでは かなり不安定です。

〇外構・造成工事が多額になる。

盛り土の不安定さを補うために 土留めを兼ねた

カーポートやアプローチ階段を造る必要があります。

金額的なイメージは、普通の外構工事が200万円なら

この土地の場合は 外構込みで400万円とか。

( あるいは 500万円とか )

蛇口の数が少ないために、引き込まれた

水道管の径も細くて用が足りていて、

13mmなどという 今ではあり得ない管が

布設されていることが よくあります。

20mmとか25mmの管が布設されていれば

OKだということになります。

思うので、次にすべき行動を教えて頂けますか?

近隣の人たちと接触してみましょう。

特に、直接 隣り合うお宅との接触は必須です。

テレビでよく見るような とんでもない

「お騒がせ隣人」が住んでいるかもしれません。

この土地の場合は、東西の2軒と、南側の2軒、

「こんにちは♪ お隣の土地を検討しています」

・・って、訪問してみましょう。

変な人がいなければ もちろんOKだし、

何か耳寄りな情報も もらえるかもしれません。

〇値引き価格と購入意思表示のタイミング。

値引きが本当にあるのか?

あるとすれば 本当に 1950万円なのか?

しっかり、確認したいところです。

ただ その際に、

「値引きしてくれたら 考えます。」

では だめで、きちんと具体的に・・

「1950万円になるなら、契約します。」

「買付証明を書きます。

手付け〇〇万円で 〇月〇日に契約して、

〇月〇日に決済ということでお願いします。」

のように、

しっかり、契約の意思表示をしましょう。

もちろん、このへんの段取りは 不動産屋さんが

きちんとやってくれます。

買主としては、買うという意思表示を

しっかり行なうということです。

他に この土地の購入を検討している人がいる

ようであれば、なおさらのこと、

しっかりした意思表示が必要です。

他で 値引きの動きがあったということであれば、

ぼ~っとしていると、この週末には、

競争相手に持って行かれた!

・・なんてことになるかもしれません。

ただし、Aさんが 検討中の他の候補地が無く、

この土地しかない・・と思っていることが

前提ですが。

2021.3.2

なってもらうことになりました。

さらに、土地購入の実行支援と、

マイホーム建築の実行支援もお手伝いする

ことになりました。

資料一式をメール添付で送ってもらいました。

それらを一通り確認した後、

感じたことを返信メールで送りましたが、

「システム管理者」というメールが届いて、

「〇〇あてのメールは配信されません。」

と言われて、一瞬 途方にくれました。

で、メールが 行かないのであれば、もう

メール文をそのままブログ記事にアップしてしまえ!

ということで、

Aさんがこの記事をを読んでもらうことを期待

しつつ、返信メールの文章をアップします。

のおかげで、さらに、残業をしてしまいました。

メールのやり取りが可能になるよう・・

よろしく、お願いします。

あぁ・・ お疲れ様でした。

メールをいただきました。

2021.2.17

であれば、マイホームプランの自由性が

はるかに増します。

最初に伝えていいのでしょうか。

最低限 伝えるべきことは、

それぞれの不動産屋さんが質問するでしょうが、

住所氏名はもちろんのこと、

肝心なのは 希望の地域・希望面積・希望価格

・・といったあたりということになります。

と思います。

資料作成を伴なうとか、

具体的な物件に関するコメント依頼とか、

でなければ、無料で何度でも対応します。

自力で行う予定でしたが、

今回相談して安心出来ると感じました。

※来月も、前半にメール顧問会員の受付をします。

ぜひもう一度生活設計を確認して頂き

土地取得の支援をお願いしたいです。

よろしく、お願いします。

メールをいただきました。

2021.2.16

※2017年ごろのメール顧問会員でした。

当時は、おいしいブドウを送っていただいて、

佐々木FPと山分けで 味わわせて頂きました。

ごちそう様でした!

ご連絡しました。

何社かの工務店でコンペをしたいと考えています。

※素晴らしい・・。

住宅展示場とかに行って、その場でハウスメーカー

につかまって、そのまま 言いなりになっていない

ことが 素晴らしい。

住宅展示場や気になる工務店へ出向き勉強しているのですが、

ため相談させていただきたいです。

営業トークで終わってしまう

※はい、工務店の場合は そうだと思います。

土地が無ければ 家は建てられないので、

具体的な建築プランの話には進めません。

これが ハウスメーカーが相手だと、

宅建業免許もあるし 土地探しのお手伝いの話に

どんどん発展していって、

次々と候補地の提案を行なってきます。

土地のお世話で縛って、建築受注も のような

営業活動を行なってきます。

( 建築業者選びの選択肢が 無くなります )

・不動産情報をHPで見て、

検討している地域の土地の相場等は勉強している

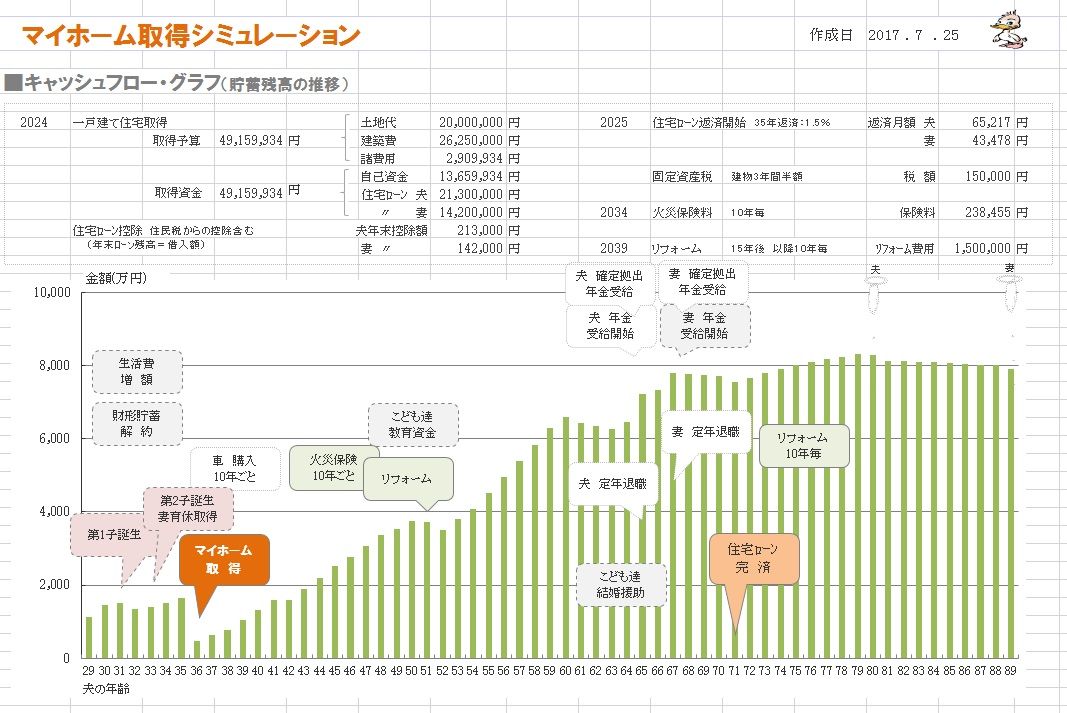

※2017.7.25のマイホーム取得シミュレーションで、

資金計画の土地代は2000万円(35坪)でしたが、

そのくらいで 大丈夫ですか?

判断できない、相談できる相手がいない

※もちろん だれでも 快適な環境を好むので、

良い形、良い方角であれば 嬉しいということに

なります。

が、私たちは 土そのものを買うわけはなく、

立地や環境を買う・・ということになり、

そちらが妥協範囲内であれば、

少々の形や方角の欠点には目をつぶることになる

のが、現実かと思われます。

夫婦で共有できるようになってきた

ただし、家は 現実の土地の上に建ちます。

土地が決まったら、その制約の中で具体的な

マイホームを考えていくことになります。

今まで培ってきたイメージと ガラリと変わる

家になったり、多少の変更で済んだり、

人生と同じで、色々な事が起こります。

(不動産屋の餌食にされないか)心配です。

不動産屋さんとの接触は 避けて通れません。

( 当たり前 )

工務店と同じで 不動産屋さんも 玉石混交状態です。

この社長・・ 危ない感じのオヤジだな、

なんて、不動産屋さんも 確かに存在します。

※はい、これが正解です。

土地が決まらないと、プラン作成はできません。

※こんなことは あり得ません。

決まった間取りに ちょうどいい土地、

などというものは、存在しません。

決まった土地に ちょうどいい間取りは

簡単に計画することができます。

※はい、「土地と間取りの関係」についてのお話

の感じからは、まだまだ勉強不足のように見えます。

家は「間取り」や「デザイン」だけではなく、

非常に奥が深いものです。

生涯最大の買い物、もっともっと勉強したい。

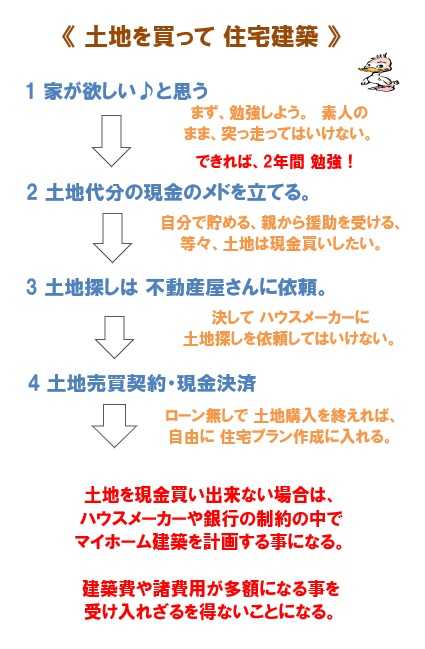

まず 土地探し・購入!・・です。

のですが(夫3:妻7)

※何も バランスが悪い・・ということではない。

だれがいくら出したか?

に合わせてすなおな登記すれば、

まちがって贈与税を負担!

・・などということにはなりません。

妻の両親から支援が受けられることがわかりました。(約600万)

これで、土地は 住宅と合わせたローンを借りる

必要が無くて済みます。

現金で土地を買うことができます。

これは、非常に大きなことです。

ハウスメーカーや銀行の制約を受けずに済みます。

知らずに 数百万円も余分に払うことも

無くなります。

今からするべき対策などはありますでしょうか。

土地は 現金で買う!・・ということを意識

しましょう。

現金で土地を買うことで、

その先のマイホーム建築計画がスムーズに進みます。

十分に煮詰めて行って、複数の工務店による

「提案コンペ!」を実施することができます。

マイホーム建築は大手や有名はウイスメーカーは

まったく除外して考えなければなりませんが、

( 余分な経費で 1000万円とか高い )

不動産屋さんについては逆に 、

大きな有名な業者さんと接触しましょう。

なぜか?

1 大手の方が 物件情報が豊富

2 仲介手数料は大手も中小も同じ金額

3 危なっかしい業者でない可能性が高い

( 洗練された若い社員も多い )

ということなので、まずすることは 土地探し!

地元の大手不動産屋さん 数軒を訪問しましょう。

4~5軒 回っている間に 有力物件が出るかも。

めぼしい物件が無くても、

希望条件を伝えて 依頼しておけば、

数日後とか、数か月後とかに、

ピッタリの物件が登場するかも・・です。

※この土地、自分たちは いいと思うけど、

本当に買ってしまってだいじょうぶだろうか?

・・のように 確信が持てない場合は、

当事務所も 具体的な相談に乗っています。

現地写真や図面等の資料を見せてもらって

良し悪しのアドバイスを行なっています。

もちろん、カスミを食べて生きてはいけないので、

メール顧問会員の土地購入支援料金は

いただいて お手伝いしています。

※もちろん、メール顧問会員のマイホーム建築

の実行支援も行なっています。

プラン作成から始まって、

複数の工務店による提案コンペまで実施できる

よう、お手伝いしています。

もちろん 料金はいただきますが、

よく多くの人たちがやっているように

当初からハウスメーカーを決めて

(知らずに)数百万円をたれ流すよりは、

はるかにお得なことになります。

2017/08/21 の記事。

赤ちゃんや幼児がいても生命保険は不要

メールをいただきました。

こんにちは、お世話になっております、

Aです。

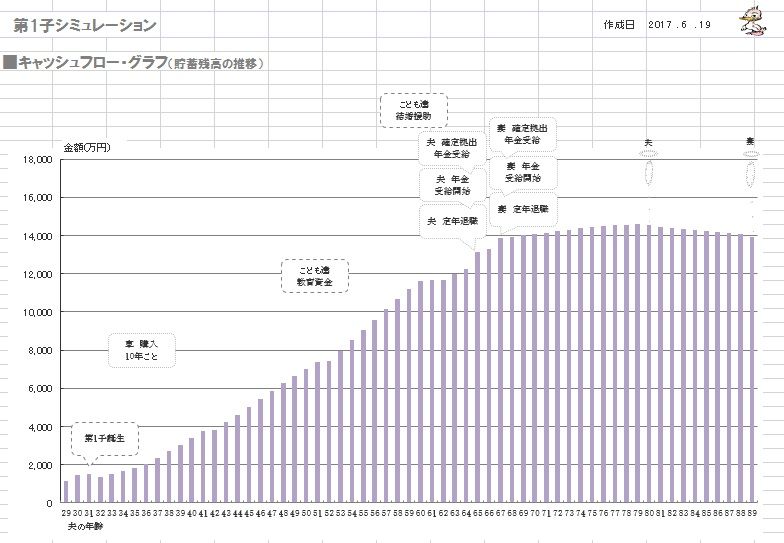

第二子、マイホームシミュレーション

ありがとうございました。

この連休でようやくシミュレーションを

じっくり見ることが出来ました。

2人で将来の状況を把握しつつ話合えて

とても助かります。

これで自信を持ってライフプランニング

出来そうです。

※キャッシュフロー表は

「伝家の宝刀」です。

十分に使いこなせるように

なってください。

キャッシュフローを見ながら、

子供が出来てからの妻の働き方も

いろいろ検討していく予定です。

※自分で具体的にシミュレーション

しながら、

根拠を持って考え、

確信を持って結論を出すことが

できます。

また困った時はご相談しますので

よろしくお願いします。

※何度でもどうぞ・・。

私の地元の特産品の葡萄がちょうど

時期でしたので、

一度佐々木さんとご賞味ください。

8月21日着になっているので、

届くと思います。

安芸クイーン。

瀬戸ジャイアンツ。

※午後4時・・20分前、

(佐々木FPが帰宅する前に)

葡萄が届きました!!

すごくおいしそうです!

2人で分けやすいよう・・

2房ずつあります。

武田FP

「チビちゃん(長女)、喜ぶね♪」

佐々木FP

「私の方が喜んでいます♪」

佐々木FP、興奮気味・・です。

ありがとうございました!!

いただきます!

FP事務所、やっててよかった・・。

《 マイホーム取得シミュレーション 》

第2子誕生後のマイホーム取得。

何の問題も無く、順調な人生になります。

『住宅ローンは長く借りて短く返そう』

住宅ローンは、35年返済で借りるので、

当初予定は71歳完済の予定ですが、

このケースでは(グラフでも明らか)、

現役中に楽に完済できそうです。

長く借りることで・・『返済額を少なくして』、

毎月・毎年のリスクを小さくして、

なおかつ・・『貯蓄をしやすい状況を作り』、

積極的な繰上返済を可能にします。

やはり、住宅ローンは

『長く借りて、短く返そう!』

リスクを軽減しながら・・

積極的な繰上返済を可能にします。

決して、

当初から現役中完済を目指して

「60歳までの期間での借り入れ!」

・・などというおバカさんは、

決して、やってはいけない。

毎月・毎年のリスクが大きくなる。

日々のプレッシャーが甚大なものになる。

精神衛生上も良くない。

(当たり前)

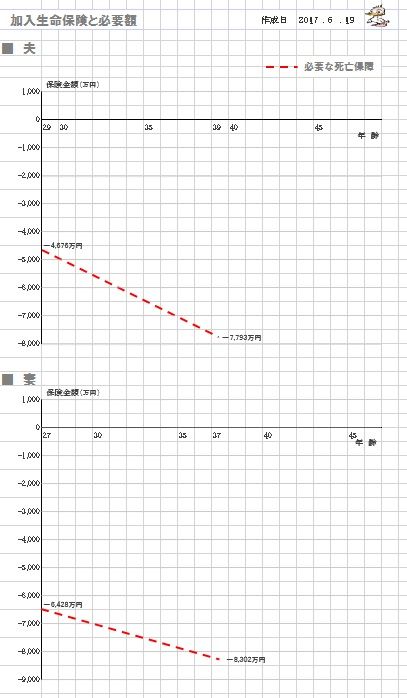

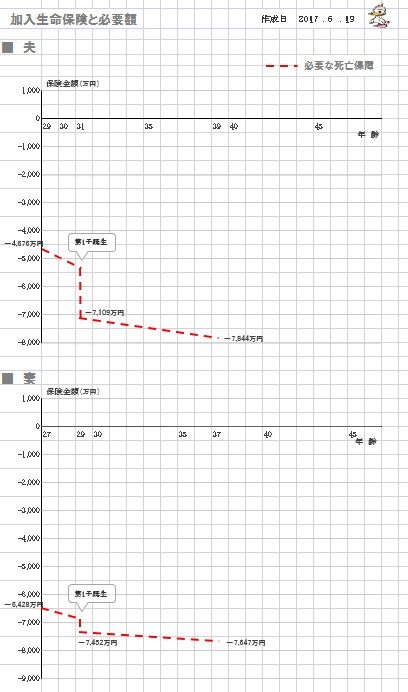

死亡保障必要額 検証結果 :

《 第2子誕生&マイホーム取得後 》

現時点 10年後

夫 -4,397万円 -5,698万円

妻 -3,740万円 -4,598万円

「必要資金」から「手当可能資金」

を引いた結果なので、

-(マイナス)は不要ということです。

夫婦ともに、まったく不要です。

健全な家計です。

幼い子供が2人いる状態で

マイホーム取得しても、

生命保険でお金をたれ流す必要は、

まったくありません。

《 A 家の概要 : 現状診断時点 》

家族 : 20代会社員の夫、

20代会社員の妻、

(2年後、第1子出産予定)。

相談 : 子供2人。マイホーム取得。生命保険。

住居 : 賃貸。(家賃:5.3万円)

収入 :

夫 年収397万円 (手取り312万円)

妻 年収422万円 (手取り347万円)

貯蓄 : 831万円

借金 : 奨学金(夫)。127万円。金利0%。

返済月額:8,833万円。 残:78万円。

生命保険料 : 8.66万円/年 (総額:46万円)

死亡保障必要額 検証結果 : 《 夫婦のみ 》

現時点 10年後

夫 -4,676万円 -7,793万円

妻 -6,428万円 -8,302万円

「必要資金」から「手当可能資金」

を引いた結果なので、

-(マイナス)は不要ということです。

夫婦ともに、まったく不要です。

生命保険でお金をたれ流す必要は、

まったくありません。

・・ということで、

夫婦共に生命保険は不要だったんですが、

子供が産まれた後は、どうなるでしょうか?

死亡保障必要額 検証結果 : 《 第1子誕生後 》

現時点 10年後

夫 -7,109万円 -7,844万円

妻 -7,452万円 -7,647万円

子供が産まれた年に、

「死亡保障必要額」がガクン!と下がるのは、

新たに「遺族基礎年金」がもらえるように

なるから・・です。

「子供が1人産まれたら〇千万円」

の死亡保障が必要!

・・なんてドンブリ勘定をしてはいけない。

きちんと計算すれば、まったく

逆の結論が導かれます。

保険屋さんの話を鵜呑みにしてはいけない。

自分の頭で考えよう。

※仕事を終えたら、気持ちよく 汗を流そう!

( 帰宅後 おいしくビールを飲むために♪ )

ウエイトトレイニング、ジョグ、ストレッチ。

※新型コロナ感染防止に マスクは必須!

シャワー時以外は 着用しています。

「食事と睡眠と適度な運動」

で、免疫力の高い身体を保ちましょう。

《 当FP事務所の 勤務シフト 》

武田FP 自宅:10時~15時 事務所:15時~18時

佐々木FP 事務所:10時~15時

高低差については、しっておくことがあるべ。

・・っと。

〇 商品販売をしない。 〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて20年目の

ファイナンシャル・プランナー事務所。

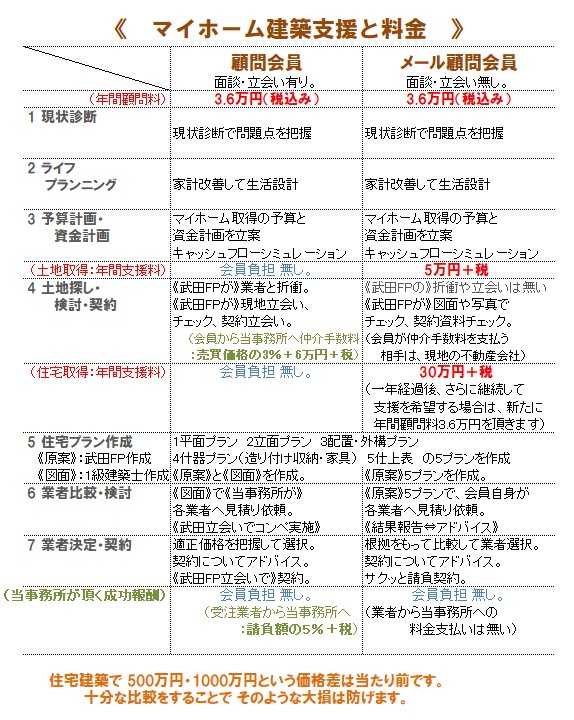

《 顧問会員を希望する場合は 》

「顧問会員って何?」で内容を確認の上 ご連絡下さい。

電話:019‐629‐3115 メール: fpst@axel.ocn.ne.jp

(

次の新規メール顧問会員は 3/8に受付けます

)

-

住宅購入時の手付金って 事前に振り込むの… 2024/06/27

-

親からの土地に アパート建築考えています 2024/04/18

-

土地購入 境界立ち合いは特に必要ない? 2024/03/07

キーワードサーチ

フリーページ

事務所の紹介

FP業 私の思い

相談・支援・講演料金

FP業務経歴

顧問会員って何?

顧問会員 業務と手順

お断りする場合も・・

顧問会員の約束事

メール顧問会員

不動産購入 会員

生活設計 基本の基本

1 生命保険に入らない

2 借金をしない

3 資産運用を しない

4 住宅会社は 最後に

ギャラリー 現状診断と生活設計①

ギャラリー 現状診断と生活設計②

ギャラリー 現状診断とマイホーム取得①

ギャラリー 現状診断とマイホーム取得②

ギャラリー 現状診断とマイホーム取得③

ギャラリー 現状診断とマイホーム取得④

ギャラリー 現状診断とマイホーム取得⑤

マイホーム取得

マイホーム建築支援

実行支援例(写真)

ギャラリー マイホーム建築 提案コンペ事例集

ギャラリー 住宅建築見積書 実例①

ギャラリー 住宅建築見積書 実例②

頭金と諸費用:1 田舎で全額現金

頭金と諸費用:2 田舎で土地代現金

頭金と諸費用:3 田舎でフルローン

頭金と諸費用:4 より田舎で全額現金

頭金と諸費用:5 より田舎で土地代現金

頭金と諸費用:6 より田舎でフルローン

頭金と諸費用:7 より都会で全額現金

頭金と諸費用:8 より都会で土地代現金

頭金と諸費用:9 より都会でフルローン

頭金と諸費用:10 都会で全額現金

頭金と諸費用:11 都会で土地代現金

頭金と諸費用:12 都会でフルローン

頭金とコスト:住宅ローン利息

頭金とコスト:諸費用とローン利息合計と さらに

ギャラリー 自分で年金計算して生活設計

夫会社員 妻自営業

妻はほとんど専業主婦

夫も妻も会社員

夫会社員 妻専業主婦

夫会社員 妻パート

夫会社員 妻パート

夫婦会社員(年収300・200万円) 夫5歳上

夫婦会社員(年収300・200万円) 同年齢

夫婦会社員(年収300・200万円) 妻5歳上

夫婦会社員(年収300・200万円) 夫10歳上

夫婦会社員(年収300・200万円) 妻10歳上

夫婦会社員(年収300・200万円) 夫15歳上

夫婦会社員(年収500・500万円) 夫5歳上

夫婦会社員(年収500・500万円) 同年齢

夫婦会社員(年収500・500万円) 妻5歳上

夫婦会社員(年収500・500万円) 夫10歳上

夫婦会社員(年収500・500万円) 妻10歳上

夫婦会社員(年収500・500万円) 夫15歳上

夫会社員(500万円)妻パート 夫5歳上

夫会社員(500万円)妻パート 同年齢

夫会社員(500万円)妻パート 妻5歳上

夫会社員(500万円)妻パート 夫10歳上

夫会社員(500万円)妻パート 妻10歳上

夫会社員(500万円)妻パート 夫15歳上

夫婦会社員(年収700・600万円) 夫5歳上

夫婦会社員(年収700・600万円) 同年齢

夫婦会社員(年収700・600万円) 妻5歳上

夫婦会社員(年収700・600万円) 夫10歳上

夫婦会社員(年収700・600万円) 妻10歳上

夫婦会社員(年収700・600万円) 夫15歳上

夫婦会社員(年収700・300万円) 夫5歳上

夫婦会社員(年収700・300万円) 同年齢

夫婦会社員(年収700・300万円) 妻5歳上

夫婦会社員(年収700・300万円) 夫10歳上

夫婦会社員(年収700・300万円) 妻10歳上

夫婦会社員(年収700・300万円) 夫15歳上

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 同年齢

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 夫10歳上

夫会社員(700万円)妻パート 妻10歳上

夫会社員(700万円)妻パート 夫15歳上

夫会社員(1200万)妻専業主婦 夫5歳上

夫会社員(1200万)妻専業主婦 同年齢

夫会社員(1200万)妻専業主婦 妻5歳上

夫会社員(1200万)妻専業主婦 夫10歳上

夫会社員(1200万)妻専業主婦 妻10歳上

夫婦会社員(年収1200・500万) 夫5歳上

夫婦会社員(年収1200・500万) 同年齢

夫婦会社員(年収1200・500万) 妻5歳上

夫婦会社員(年収1200・500万) 夫10歳上

夫婦会社員(年収1200・500万) 妻10歳上

夫婦会社員(年収1200・500万) 夫15歳上

夫婦自営業 夫年上

夫婦自営業 妻年上

夫自営業(元会社員10年)妻会社員 夫5歳上

夫自営業(元会社員10年)妻会社員 同年齢

夫自営業(元会社員10年)妻会社員 妻5歳上

夫自営業(元会社員10年)妻会社員 夫10歳上

夫自営業(元会社員10年)妻会社員 妻10歳上

夫自営業(元会社員10年)妻会社員 夫15歳上

夫自営業(元会社員10年)妻パート 夫5歳上

夫自営業(元会社員10年)妻パート 同年齢

夫自営業(元会社員10年)妻パート 妻5歳上

夫自営業(元会社員10年)妻パート 夫10歳上

夫自営業(元会社員10年)妻パート 妻10歳上

夫自営業(元会社員10年)妻パート 夫15歳上

夫自営業(元会社員20年)妻会社員 夫5歳上

夫自営業(元会社員20年)妻会社員 同年齢

夫自営業(元会社員20年)妻会社員 妻5歳上

夫自営業(元会社員20年)妻会社員 夫10歳上

夫自営業(元会社員20年)妻会社員 妻10歳上

夫自営業(元会社員20年)妻会社員 夫15歳上

夫自営業(元会社員20年)妻パート 夫5歳上

夫自営業(元会社員20年)妻パート 同年齢

夫自営業(元会社員20年)妻パート 妻5歳上

夫自営業(元会社員20年)妻パート 夫10歳上

夫自営業(元会社員20年)妻パート 妻10歳上

夫自営業(元会社員20年)妻パート 夫15歳上

ギャラリー 賃貸の人生 持ち家の人生

30代 4人 2019年9月

30代 4人 2021年3月

30代 3人 2020年12

30代 4人 2020月11

40代 3人 2020年5月

50代 独身 2020月3

30代 5人 2020年4月

30代 4人 2020年1月

30代 4人 2019年10

40代 3人 2019年9月

30代 4人 2019年1月

30代 4人 2019年10

30代 5人 2020年2月

30代 5人 2019年6月

40代 3人 2019年10

50代 6人 2020年4月

30代 5人 2019年1月

30代 4人 2018年8月

30代 5人 2019年3月

30代 4人 2018年7月

40代 4人 2018年3月

30代 5人 2019年6月

30代 5人 2018年10

30代 4人 2018年2月

30代 4人 2018年3月

40代 5人 2017年4月

30代 3人 2016年4月

40代 3人 2016年5月

30代 4人 2016年12

30代 4人 2017年1月

30代 4人 2017年4月

30代 4人 2017年5月

30代 4人 2018年3月

30代 4人 2016年12

40代 3人 2017年6月

30代 4人 2016年5月

30代 4人 2017年3月

40代 5人 2017年11

30代 4人 2017年11

30代 4人 2016年3月

30代 4人 2017年1月

30代 4人 2017年8月

30代 4人 2016年6月

30代 4人2017年4月

40代 4人 2016年11

40代 4人 2017年1月

30代 4人 2021年5月

30代 5人 2021年8月

30代 4人 2021年6月

30代 4人 2021年12

30代 4人 2022年5月

40代 4人 2022年5月

40代 4人 2022年6月

40代 4人 2022年6月

40代 4人 2023年4月

50代 3人 2023年8月

ギャラリー 教育費 死亡保障必要額

子供3人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2020年

子供3人30代 2020年

子供2人40代 2020年

子供1人30代 2020年

子供1人30代 2020年

子供1人40代 2020年

子供1人50代 2020年

子供2人30代 2020年

子供1人40代 2020年

子供3人30代 2020年

子供1人30代 2020年

子供2人40代 2020年

子供2人30代 2019年

子供2人30代 2019年

子供1人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供1人40代 2019年

子供1人30代 2019年

子供1人40代 2019年

子供3人30代 2019年

子供3人30代 2019年

子供2人30代 2019年

子供2人30代 2018年

子供2人40代 2018年

子供1人30代 2018年

子供1人30代 2018年

子供3人40代 2018年

子供2人30代 2018年

子供1人30代 2018年

子供2人30代 2018年

子供2人40代 2018年

子供1人40代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供3人30代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供2人30代 2018年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人40代 2017年

子供3人20代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人40代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供2人40代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供1人50代 2017年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人20代 2016年

子供1人20代 2016年

子供1人30代 2016年

子供2人40代 2016年

子供2人30代 2016年

子供3人40代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供1人40代 2016年

子供3人40代 2016年

子供1人20代 2016年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供3人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供4人30代 2016年

子供2人40代 2022年

子供1人30代 2022年

子供2人30代 2022年

子供2人40代 2022年

子供2人40代 2022年

子供3人30代 2022年

子供2人30代 2022年

子供2人40代 2023年

子供1人40代 2023年

子供2人40代 2023年

子供1人50代 2023年

ギャラリー 生命保険は必要? 住宅取得の前後

M家 40代:4人家族

K家 30代:4人家族

A家 30代:4人家族

T家 30代:5人家族

S家 30代:4人家族

A家 30代:4人家族

K家 30代:3人家族

H家 30代:4人家族

U家 40代:3人家族

K家 30代:5人家族

K家 30代:4人家族

K家 40代:3人家族

A家 30代:5人家族

M家 50代:6人家族

M家 40代:5人家族

S家 30代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:5人家族

R家 40代:4人家族

U家 40代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:4人家族

I家 40代:4人家族

O家 30代:4人家族

O家 30代:4人家族

K家 30代:4人家族

N家 30代:4人家族

Y家 40代:4人家族

M家 40代:4人家族

I家 40代:3人家族

S家 30代:4人家族

K家 40代:3人家族

M家 40代:4人家族

K家 50代:3人家族

ギャラリー 生命保険加入表で確認 失うお金

H家:183万円の得

K家:481万円の損

T家:458万円の損

I家:1023万円の損

T家:457万円の得

H家:1871万円の損

H家:225万円の損

K家:203万円の損

H家:1429万円の損

I家:689万円の損

K家:819万円の得

M家:490万円の損

M家:10万円の損

K家:432万円の損

K家:214万円の損

S家:219万円の得

N家:529万円の損

A家:690万円の損

M家:201万円の損

K家:390万円の損

R家:64万円の損

H家:191万円の損

H家:501万円の損

S家:344万円の損

I家:500万円の損

U家:839万円の得

M家:389万円の得

Y家:1913万円の損

K家:1125万円の損

O家:430万円の得

Y家:49万円の得

S家:95万円の得

S家:58万円の損

I家:110万円の損

M家:371万円の得

T家:732万円の損

A家:85万円の得

S家:1557万円の損

M家:366万円の損

M家:192万円の損

U家:648万円の損

H家:324万円の損

K家:406万円の損

ギャラリー 自分で年金計算して生活設計

夫も妻も会社員

夫公務員 妻主婦

夫会社員 妻主婦

会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻自営業

夫公務員 妻パート

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫も妻も公務員

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻公務員

夫公務員 妻主婦

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻自営業

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫公務員 妻主婦

夫会社員 妻自営業

夫会社員 妻公務員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫自営業 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も公務員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫公務員 妻会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も公務員

夫自営業 妻主婦

夫も妻も公務員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻自営業

夫自営業 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻公務員

夫会社員 妻主婦