PR

カレンダー

将来 穴があくかもしれません。

※当事務所の経験から?

自分の頭で考える生活設計。

赤ちゃんを おんぶするカモ。

〇 メール顧問会員 のSさん(30代)

(相談:生活設計・マイホーム建築)

2019.7.16 メール顧問会員。

2019.9.4 現状診断 終了。

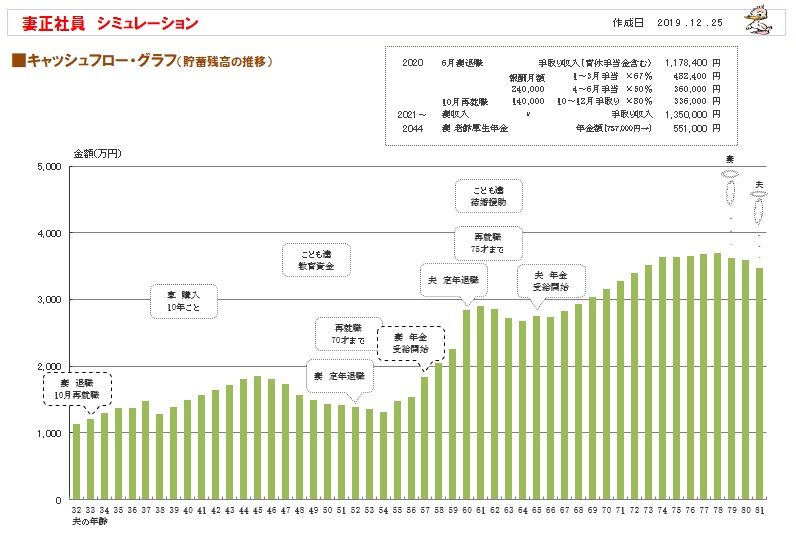

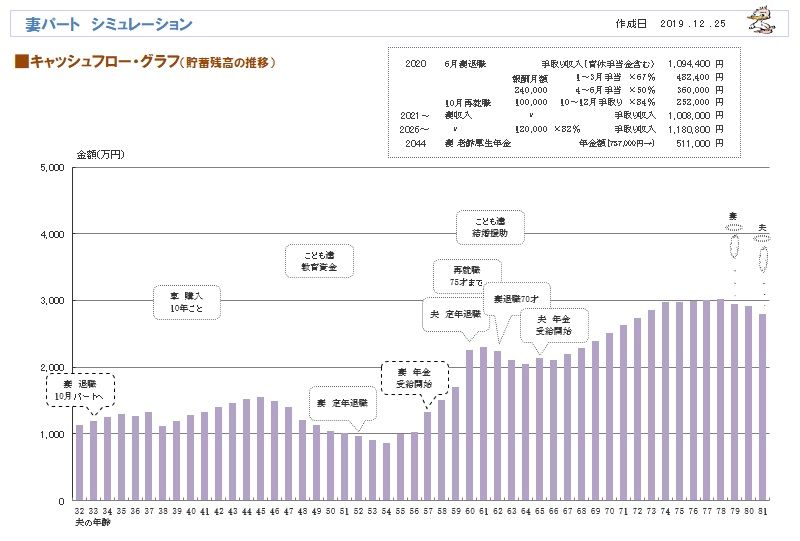

2019.12.25 妻の働き方シミュレーション。

※2019年夏から2020年夏までの

メール顧問会員でした。

2021.5.19 メール顧問会員。36,000円/年 入金。

※マイホーム取得へ向けて、再度、

メール顧問会員になりました。

2021.5.27 マイホーム取得シミュレーション。

2021.6.3 土地購入 実行支援料:55,000円/年 入金。

2021.9.30 マイホーム建築 実行支援料:330,000円/年

入金。

※工務店をどこにするか? のための作業中です。

複数の工務店に「提案&見積り」してもらう

ための 「4プランと仕上げ表」を作っています。

( 4プラン=平面・立面・什器・外構 )

住宅建築は、同じ条件でも 建築会社によって、

普通に数百万円の価格差がつきます。

( 当初から 建築会社を決めてはいけない )

メールをいただきました。

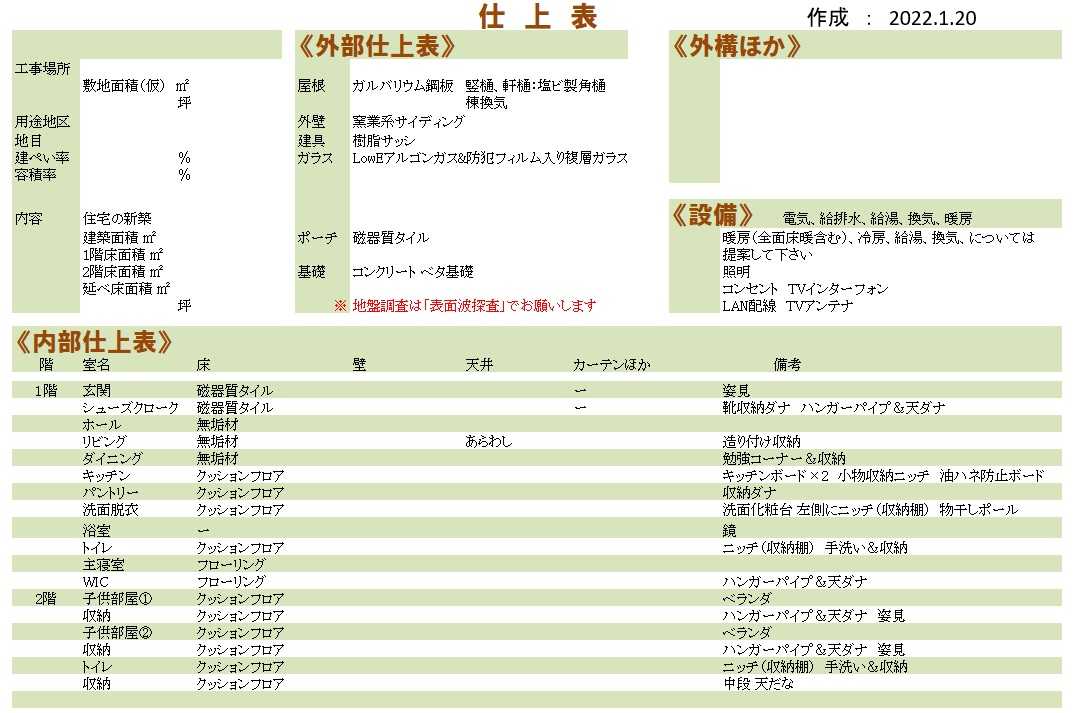

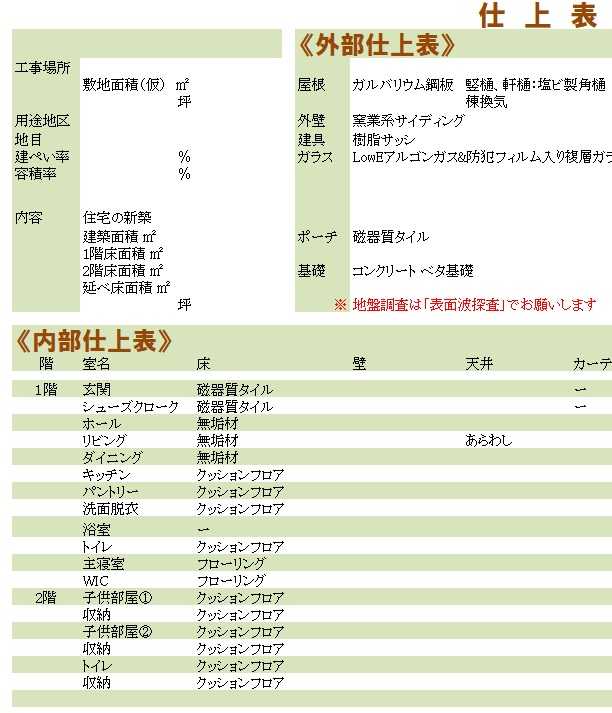

2022.1.20

ファイナンシャル・プランナー事務所

(有)エフピー・ステーション

武田様 佐々木様

お世話になっております。〇〇県のSです。

リビングの窓は概要はわかりますが、

窓のタイプも指定が必要かと思い詳細をお聞きした

次第でした。

開閉したいのですべり出し窓を希望です。

主寝室の方の窓ですが、外からの視線については

それならあまり気にならないかなと理解しました。

こちらの地域は寒暖差も激しいですが、

夏は特に暑いです!

賃貸アパートと戸建てを同列に考えている訳では

ないのですが、西日が気になります。

またハイサイドライトにすると外観のバランスが

どうなんだろう?と思い始めてしまい、

換気や手入れの面からも西側は縦すべり出し窓2つ

に変更したいと思います。

南側は引違い窓に変更でお願いします。

※参考までに・・最も確実で有効な西日対策は、

外部に設置するサンシェードです。

( 効果は大で 安価です )

また仕上表の床について希望です。

寝室…カーペットを敷きたいので、

フローリングがいいでしょうか?

※そのへんは、提案コンペで 各工務店に

見解を聞いてみるのが 面白いと思います。

各工務店によって、違うお話が聞けると思います。

リビング、ダイニング、玄関ホール…無垢材

キッチン、子供部屋、トイレ、洗面関係…クッションフロア

(キッチンは使いやすさ重視

にしたので、ダイニングと違ってOKです)

パントリー、収納は特に希望がないので、

おすすめでお願いします。

それでは宜しくお願いい致します。

※クッションフロアは、

頻繁に荷重がかかる部分の床には不向きです。

当事務所の床も、私が20年前に自分で敷いた

木目調のクッションフロアなんですが、

10年もしない内に 私の席の下の床が

イスの荷重に耐えきれずに破れ始めて、

今では直径1mほどの穴になっています。

( 下地が出ています )

佐々木FPの席の下も、遅ればせながら

小さめの穴があいてきています。

子供部屋の机の下や、パントリーで何か大物を

置いたり 動かしたり・・ということになると、

ちょっと具合が悪いかもしれません。

水回り以外の床は、

フローリングにした方がいいかと思いますが、

一応 希望通りの資料作成をしました。

作成資料を 差し替えています。

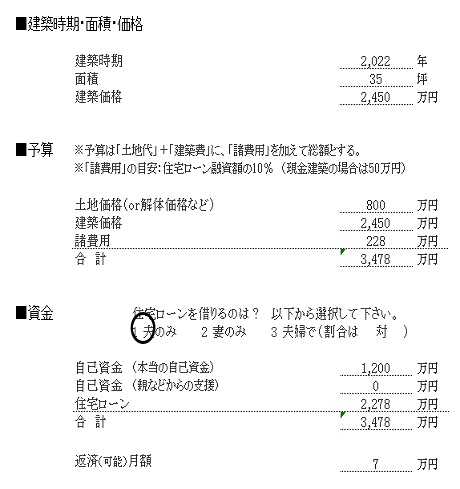

※この土地を買いました。

※これまでの打ち合わせ内容です。

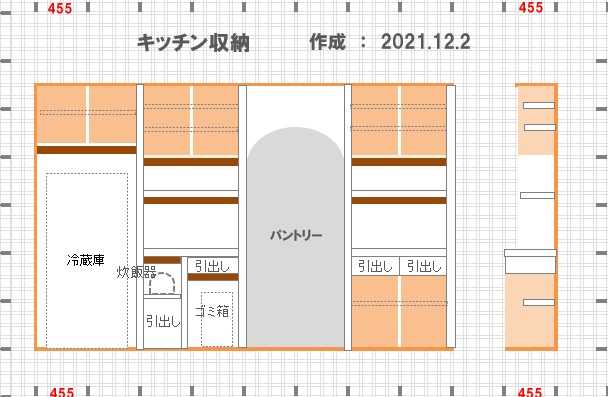

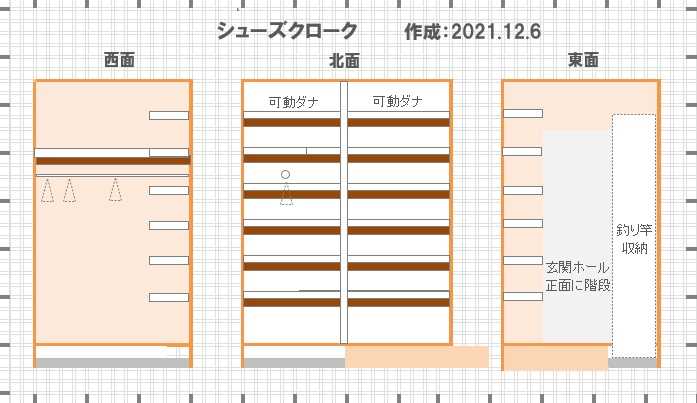

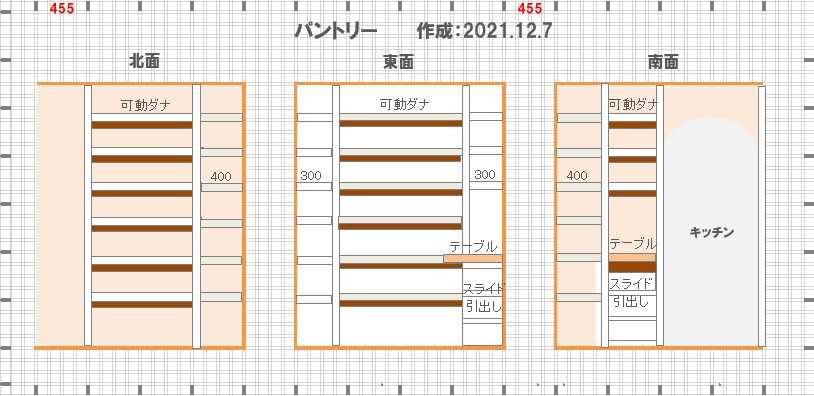

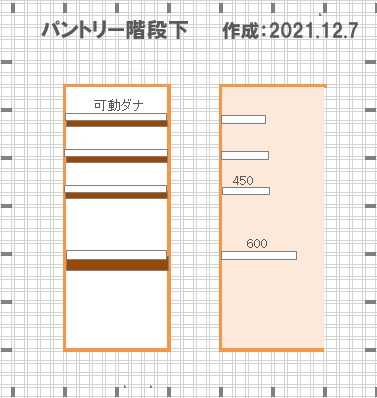

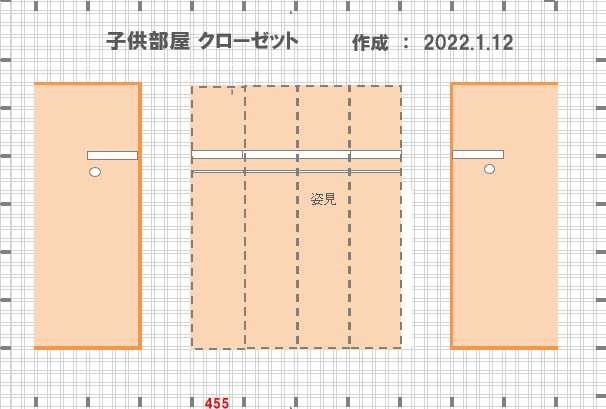

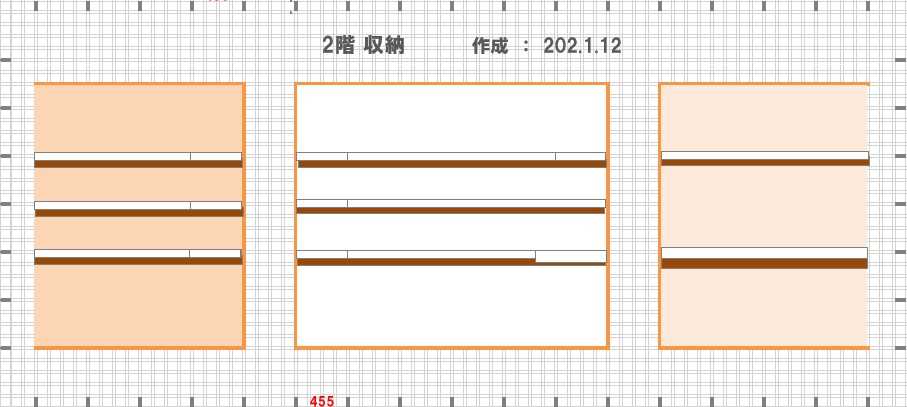

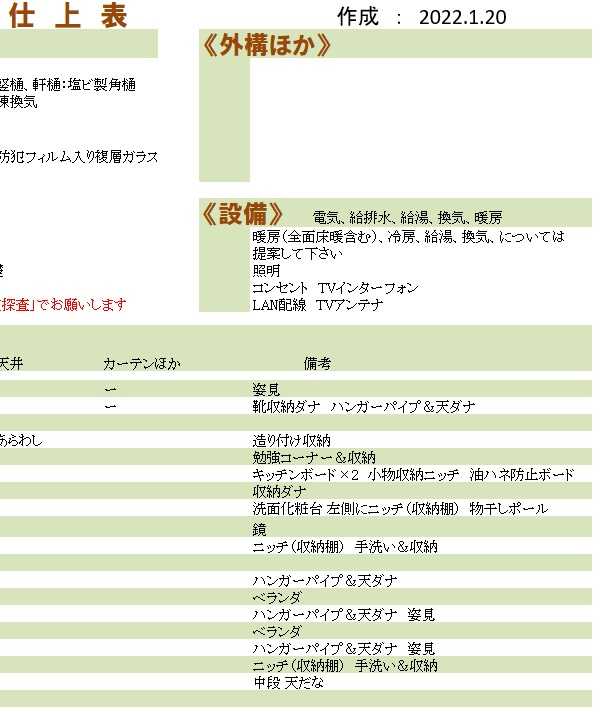

※仕上表。

※仕上げ表 左半分の拡大。

※仕上げ表 右半分の拡大。

は、以下です。

1階

・玄関にシューズクローク

(U字型。釣り道具を収納したい為、クローク内

にそのスペースも。釣り竿は縦に収納希望※2.5m位)

・リビングは天井高が標準より高め。

吹き抜けではない。

リビングの掃き出し窓に濡れ縁

(庭での作業などの際に

腰掛けたりちょっと物を置いたりしたい)

・リビング横に畳スペース

(2~3畳程。状況に応じてリビング

と区切れるような間仕切りが欲しい)

・主寝室

(8畳程度。ベッドと、小さめの

テレビを置くテレビ台を置きたい)。

ウォークインクローゼット(姿見有り。2~2.5畳程度)

・洗面台はなるべく玄関の近く。

・浴室は1or1.25坪程の広さ。浴槽は1620サイズを置きたい。

脱衣所にはタオル類や着替え等一般的な量の収納。

・対面キッチン(L型かU型。)

・キッチン横にパントリー

・風の通る量が多い開閉窓

・玄関から階段に行くまでに、

キッチンから少しでも姿が見えるようにしたい

・リビング・ダイニングで子供用勉強スペース

・トイレ(収納は足元に)

2階

・子供部屋×2(4.5~5畳位。各部屋に収納)

・廊下に共用の収納

・トイレ

・南側の部屋から出入り可能なベランダ

外構

・カーポート(3台分。現在は2台所有だが将来増えるため)

・自転車置き場

・庭は特別広くなくてもいい。

家庭菜園が少々出来る程度のスペースが欲しい

・カーポートから玄関まで雨で濡れないようにしたい。

メールをいただきました。

2021.5.30

ファイナンシャル・プランナー事務所

(有)エフピー・ステーション

武田様 佐々木様

お世話になっております。〇〇県のSです。

マイホームシミュレーションをゆっくり読ませて

頂きました。

やはりグラフがマイナスになる所を見るのは

楽しいものではありませんが、

事前に分かって良かった!

と気持ちを切り替えることができました。

※世の中には・・

将来 教育費がかかる時期に お金が底をつく

ことに まったく気づかないまま、

( 生活設計なんてすることなく )

マイホーム取得に走る おバカさんが

少なくありません。

住宅展示場にいる「FP」が作ってくれる資料は、

「なんちゃってキャッシュフロー表」なので、

( 保険屋さんの「FP」のモノも同じ )

そのような 将来のピンチなんて

発見されることはありません。

まともな生活設計できちんと確認した上で、

対策を講じて マイホーム取得へと、

進みましょう。

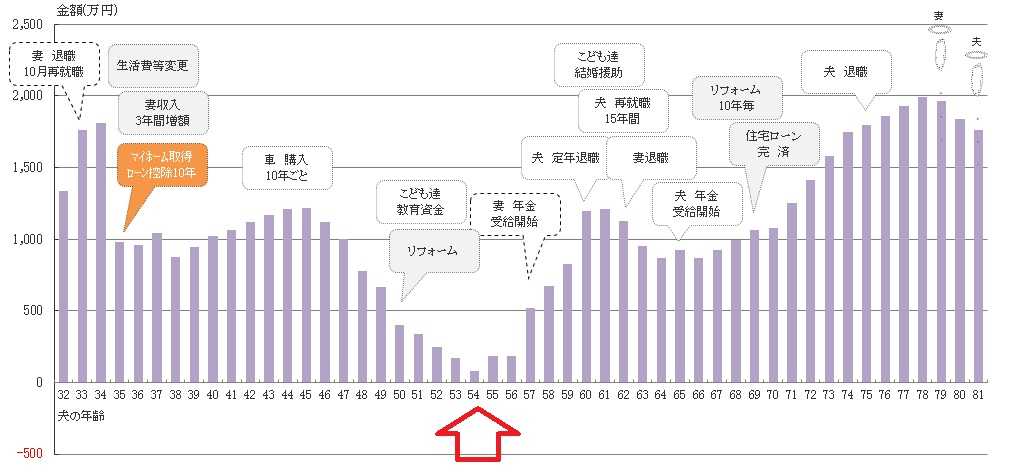

内容の修正ですが、支出を少し抑えました。

更にあと150万円くらいを奨学金で補おうと思います。

シートを添付しますので宜しくお願い致します。

※その結果、マイホーム取得後の人生は、

以下のようになります。

( 一年ごとの貯蓄残高の推移 )

※赤い矢印部分が、教育費がかさんで

人生最大のピンチが予想される時期です。

シミュレーション作成時点では、

ここがマイナスでした。

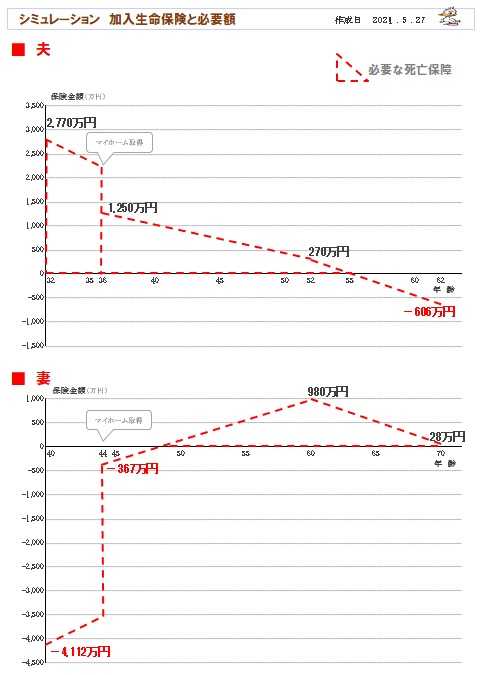

また死亡保障が変わった部分も確認しました。

夫の方は金額が変わるという事で理解できるのですが、

妻の必要額は夫と違う三角形が出てきて、

収入保障でどう備えるのかピンときません。

この三角形を全て賄う、最初の金額が必要な額より

多い保険に入るということでしょうか?

※はい、このようなケースは めったに

お目にかかりません。

なぜ 必要額が こんなことになったのか?

普通は、2つの時点だけで必要額を算出して

「あなたの死亡保障必要額の推移はこうなります」

としています。

で、普通は 必要額が発生しても 将来に向けて

減りますので、

その三角形に見合った 収入保障保険で備えましょう

ということになります。

が、今回のSさん(妻)の場合は、

1つ目の時点ではマイナスで、

2つ目の時点でプラスに それも大きな金額になったので、

これで資料作成を終えてしまうと、

「その先、妻の必要額は さらに増える?」

のか、どこかで減るのか?不明です。

その先の将来を明確にするために、

2つ目の時点の20年目の先の 3つ目の時点、

30年目もチェックしておきましょうということで、

今回、特別に検証しました。

その結果のグラフです。

で、どのような保険の入り方をしたらいいの?

という質問ですが、その前に、

「本当に 妻に 1000万円もの死亡保障が必要?」

というのが、私の印象です。

ぜひ、再吟味してください。

「死亡保障必要額の計算(妻)」の記入数値を。

妻が亡くなった後の夫と子供たちの生活費とか、

その他費用とか、贅沢すぎる金額を入れていない?

しっかり再吟味してみた後に、

あらためて しっかり、考えてみましょう。

できるだけ 保険屋さんには

お金を払わない方がいいに決まっています。

※Sさんのマイホーム計画は、以下です。

シミュレーション:

妻の働き方と その後の夫婦の人生。

2019.12.25

※妻は、年収168万円、60~70歳は150万円の

正社員の場合の、夫婦の人生。

( 生活設計シミュレーション )

※妻はパートで、年収120万円、144万円、

60~70歳は120万円の場合の、夫婦の人生。

( 生活設計シミュレーション )

※まあ、妻はパートであっても、

夫婦の人生に問題は無さそうです。

しかし、どっちにしても・・

夫は75歳まで無理して働く必要は

無さそうです。

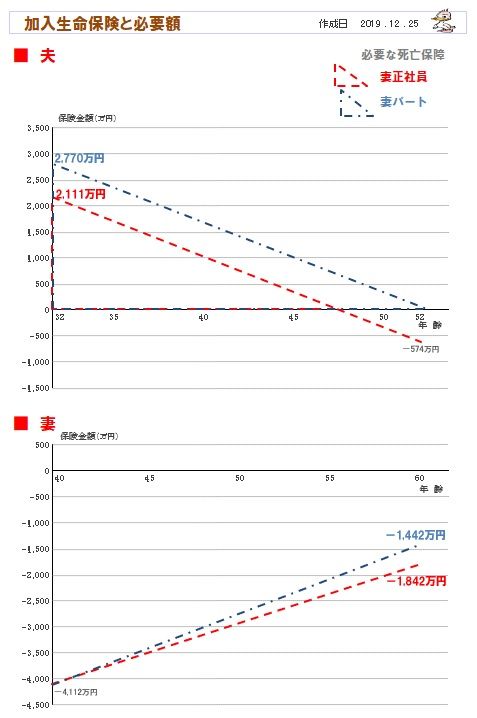

※死亡保障必要額の推移は、以下のグラフの

ようになりました。

赤は、妻が正社員、青はパートの場合です。

当たり前の事ですが、妻の収入が少なくなる

ほど、夫の死亡保障必要額は大きくなります。

※妻の収入が少なくなれば、正社員だろうが

パートだろうが、

夫の死亡に備える生命保険が必要になります。

どのような生命保険で備えるか?

特約などを一切付けない 収入保障保険

です。

( 必要額と同じ形の三角形の保障 )

同じ死亡保障額でも一番安い保険料で済みます。

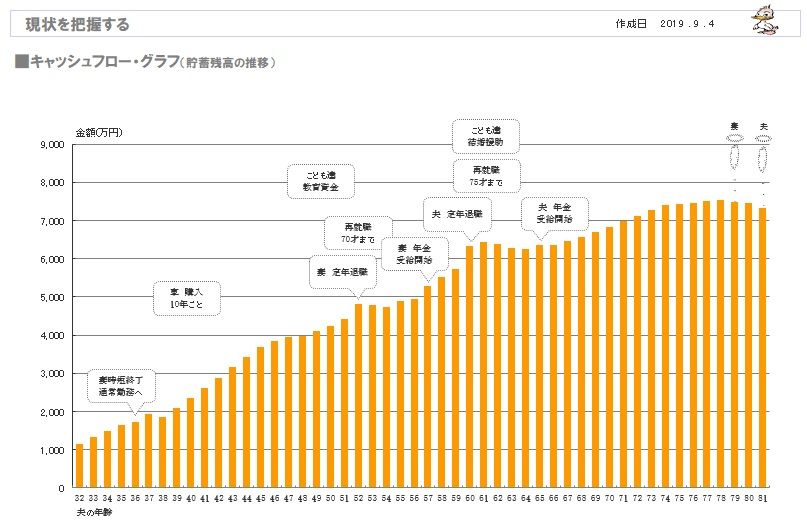

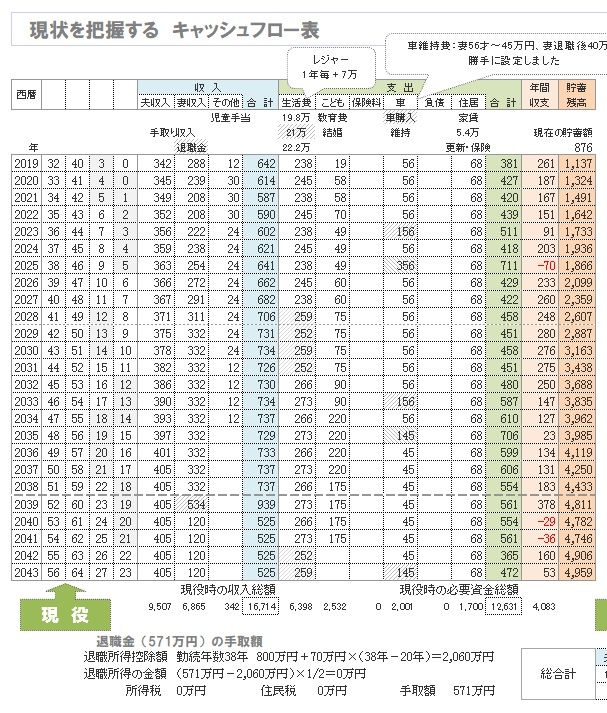

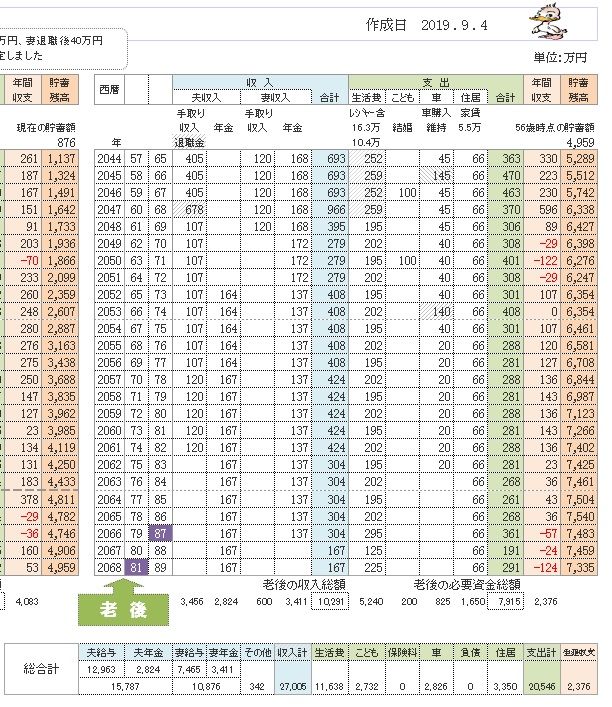

2019.9.4

※夫は75歳まで、妻は70歳まで、

それぞれ働く予定です。

そんなに頑張らなくてもいいように

見えます。

※キャッシュフロー表のグラフの根拠が、

このキャッシュフロー表です。

左が現役、右が老後です。

※読者の皆さんも、キャッシュフロー表、

マネをして作ってみましょう。

※現役の拡大。

※老後の拡大。

※夫婦それぞれの死亡保障必要額の

検証結果です。

現時点と20年後(教育費がかかる時期)を

押さえて、検証しています。

※「必要額」-「手当可能額」=

・・という算数を行なうので、

マイナスということは、

死亡保障は不要・・ということです。

この結果が出る前から、

Sさん夫妻はまったく生命保険には

加入していませんでした。

※仕事を終えたら、気持ちよく 汗を流そう!

( 帰宅後 おいしくビールを飲むために♪ )

ウエイトトレイニング、ジョグ、ストレッチ。

※新型コロナ感染防止のために マスクは必須!

シャワー時以外は 着用しています。

「食事と睡眠と適度な運動」

で、免疫力の高い身体を保ちましょう。

《 当FP事務所の 勤務シフト 》

武田FP 自宅:10時~15時 事務所:15時~18時

佐々木FP 事務所:10時~15時

まだ きちんと決まる前の 今が、

一番楽しい時だべ。

・・っと。

〇 商品販売をしない。 〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて20年目の

ファイナンシャル・プランナー事務所。

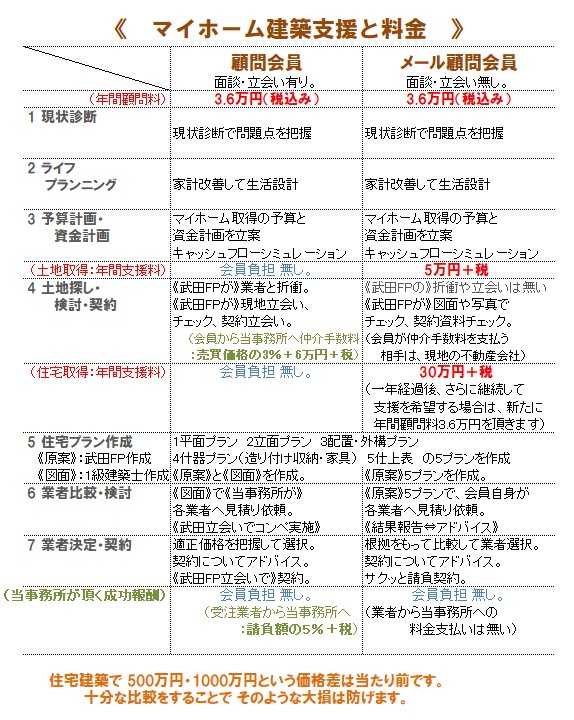

《 顧問会員を希望する場合は 》

「顧問会員って何?」で内容を確認の上 ご連絡下さい。

電話:019‐629‐3115 メール: fpst@axel.ocn.ne.j

-

住宅の配置図の+800とか-800とかって何? 2024/12/02

-

住友林業の営業 レスポンスも良く素敵な方 2024/11/28

-

マイホームに お金をかけたがる夫の金銭感… 2024/11/25

キーワードサーチ

フリーページ

事務所の紹介

FP業 私の思い

相談・支援・講演料金

FP業務経歴

顧問会員って何?

顧問会員 業務と手順

お断りする場合も・・

顧問会員の約束事

メール顧問会員

不動産購入 会員

生活設計 基本の基本

1 生命保険に入らない

2 借金をしない

3 資産運用を しない

4 住宅会社は 最後に

ギャラリー 現状診断と生活設計①

ギャラリー 現状診断と生活設計②

ギャラリー 現状診断とマイホーム取得①

ギャラリー 現状診断とマイホーム取得②

ギャラリー 現状診断とマイホーム取得③

ギャラリー 現状診断とマイホーム取得④

ギャラリー 現状診断とマイホーム取得⑤

マイホーム取得

マイホーム建築支援

実行支援例(写真)

ギャラリー マイホーム建築 提案コンペ事例集

ギャラリー 住宅建築見積書 実例①

ギャラリー 住宅建築見積書 実例②

頭金と諸費用:1 田舎で全額現金

頭金と諸費用:2 田舎で土地代現金

頭金と諸費用:3 田舎でフルローン

頭金と諸費用:4 より田舎で全額現金

頭金と諸費用:5 より田舎で土地代現金

頭金と諸費用:6 より田舎でフルローン

頭金と諸費用:7 より都会で全額現金

頭金と諸費用:8 より都会で土地代現金

頭金と諸費用:9 より都会でフルローン

頭金と諸費用:10 都会で全額現金

頭金と諸費用:11 都会で土地代現金

頭金と諸費用:12 都会でフルローン

頭金とコスト:住宅ローン利息

頭金とコスト:諸費用とローン利息合計と さらに

ギャラリー 自分で年金計算して生活設計

夫会社員 妻自営業

妻はほとんど専業主婦

夫も妻も会社員

夫会社員 妻専業主婦

夫会社員 妻パート

夫会社員 妻パート

夫婦会社員(年収300・200万円) 夫5歳上

夫婦会社員(年収300・200万円) 同年齢

夫婦会社員(年収300・200万円) 妻5歳上

夫婦会社員(年収300・200万円) 夫10歳上

夫婦会社員(年収300・200万円) 妻10歳上

夫婦会社員(年収300・200万円) 夫15歳上

夫婦会社員(年収500・500万円) 夫5歳上

夫婦会社員(年収500・500万円) 同年齢

夫婦会社員(年収500・500万円) 妻5歳上

夫婦会社員(年収500・500万円) 夫10歳上

夫婦会社員(年収500・500万円) 妻10歳上

夫婦会社員(年収500・500万円) 夫15歳上

夫会社員(500万円)妻パート 夫5歳上

夫会社員(500万円)妻パート 同年齢

夫会社員(500万円)妻パート 妻5歳上

夫会社員(500万円)妻パート 夫10歳上

夫会社員(500万円)妻パート 妻10歳上

夫会社員(500万円)妻パート 夫15歳上

夫婦会社員(年収700・600万円) 夫5歳上

夫婦会社員(年収700・600万円) 同年齢

夫婦会社員(年収700・600万円) 妻5歳上

夫婦会社員(年収700・600万円) 夫10歳上

夫婦会社員(年収700・600万円) 妻10歳上

夫婦会社員(年収700・600万円) 夫15歳上

夫婦会社員(年収700・300万円) 夫5歳上

夫婦会社員(年収700・300万円) 同年齢

夫婦会社員(年収700・300万円) 妻5歳上

夫婦会社員(年収700・300万円) 夫10歳上

夫婦会社員(年収700・300万円) 妻10歳上

夫婦会社員(年収700・300万円) 夫15歳上

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 同年齢

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 夫10歳上

夫会社員(700万円)妻パート 妻10歳上

夫会社員(700万円)妻パート 夫15歳上

夫会社員(1200万)妻専業主婦 夫5歳上

夫会社員(1200万)妻専業主婦 同年齢

夫会社員(1200万)妻専業主婦 妻5歳上

夫会社員(1200万)妻専業主婦 夫10歳上

夫会社員(1200万)妻専業主婦 妻10歳上

夫婦会社員(年収1200・500万) 夫5歳上

夫婦会社員(年収1200・500万) 同年齢

夫婦会社員(年収1200・500万) 妻5歳上

夫婦会社員(年収1200・500万) 夫10歳上

夫婦会社員(年収1200・500万) 妻10歳上

夫婦会社員(年収1200・500万) 夫15歳上

夫婦自営業 夫年上

夫婦自営業 妻年上

夫自営業(元会社員10年)妻会社員 夫5歳上

夫自営業(元会社員10年)妻会社員 同年齢

夫自営業(元会社員10年)妻会社員 妻5歳上

夫自営業(元会社員10年)妻会社員 夫10歳上

夫自営業(元会社員10年)妻会社員 妻10歳上

夫自営業(元会社員10年)妻会社員 夫15歳上

夫自営業(元会社員10年)妻パート 夫5歳上

夫自営業(元会社員10年)妻パート 同年齢

夫自営業(元会社員10年)妻パート 妻5歳上

夫自営業(元会社員10年)妻パート 夫10歳上

夫自営業(元会社員10年)妻パート 妻10歳上

夫自営業(元会社員10年)妻パート 夫15歳上

夫自営業(元会社員20年)妻会社員 夫5歳上

夫自営業(元会社員20年)妻会社員 同年齢

夫自営業(元会社員20年)妻会社員 妻5歳上

夫自営業(元会社員20年)妻会社員 夫10歳上

夫自営業(元会社員20年)妻会社員 妻10歳上

夫自営業(元会社員20年)妻会社員 夫15歳上

夫自営業(元会社員20年)妻パート 夫5歳上

夫自営業(元会社員20年)妻パート 同年齢

夫自営業(元会社員20年)妻パート 妻5歳上

夫自営業(元会社員20年)妻パート 夫10歳上

夫自営業(元会社員20年)妻パート 妻10歳上

夫自営業(元会社員20年)妻パート 夫15歳上

ギャラリー 賃貸の人生 持ち家の人生

30代 4人 2019年9月

30代 4人 2021年3月

30代 3人 2020年12

30代 4人 2020月11

40代 3人 2020年5月

50代 独身 2020月3

30代 5人 2020年4月

30代 4人 2020年1月

30代 4人 2019年10

40代 3人 2019年9月

30代 4人 2019年1月

30代 4人 2019年10

30代 5人 2020年2月

30代 5人 2019年6月

40代 3人 2019年10

50代 6人 2020年4月

30代 5人 2019年1月

30代 4人 2018年8月

30代 5人 2019年3月

30代 4人 2018年7月

40代 4人 2018年3月

30代 5人 2019年6月

30代 5人 2018年10

30代 4人 2018年2月

30代 4人 2018年3月

40代 5人 2017年4月

30代 3人 2016年4月

40代 3人 2016年5月

30代 4人 2016年12

30代 4人 2017年1月

30代 4人 2017年4月

30代 4人 2017年5月

30代 4人 2018年3月

30代 4人 2016年12

40代 3人 2017年6月

30代 4人 2016年5月

30代 4人 2017年3月

40代 5人 2017年11

30代 4人 2017年11

30代 4人 2016年3月

30代 4人 2017年1月

30代 4人 2017年8月

30代 4人 2016年6月

30代 4人2017年4月

40代 4人 2016年11

40代 4人 2017年1月

30代 4人 2021年5月

30代 5人 2021年8月

30代 4人 2021年6月

30代 4人 2021年12

30代 4人 2022年5月

40代 4人 2022年5月

40代 4人 2022年6月

40代 4人 2022年6月

40代 4人 2023年4月

50代 3人 2023年8月

ギャラリー 教育費 死亡保障必要額

子供3人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2020年

子供3人30代 2020年

子供2人40代 2020年

子供1人30代 2020年

子供1人30代 2020年

子供1人40代 2020年

子供1人50代 2020年

子供2人30代 2020年

子供1人40代 2020年

子供3人30代 2020年

子供1人30代 2020年

子供2人40代 2020年

子供2人30代 2019年

子供2人30代 2019年

子供1人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供1人40代 2019年

子供1人30代 2019年

子供1人40代 2019年

子供3人30代 2019年

子供3人30代 2019年

子供2人30代 2019年

子供2人30代 2018年

子供2人40代 2018年

子供1人30代 2018年

子供1人30代 2018年

子供3人40代 2018年

子供2人30代 2018年

子供1人30代 2018年

子供2人30代 2018年

子供2人40代 2018年

子供1人40代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供3人30代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供2人30代 2018年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人40代 2017年

子供3人20代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人40代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供2人40代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供1人50代 2017年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人20代 2016年

子供1人20代 2016年

子供1人30代 2016年

子供2人40代 2016年

子供2人30代 2016年

子供3人40代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供1人40代 2016年

子供3人40代 2016年

子供1人20代 2016年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供3人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供4人30代 2016年

子供2人40代 2022年

子供1人30代 2022年

子供2人30代 2022年

子供2人40代 2022年

子供2人40代 2022年

子供3人30代 2022年

子供2人30代 2022年

子供2人40代 2023年

子供1人40代 2023年

子供2人40代 2023年

子供1人50代 2023年

ギャラリー 生命保険は必要? 住宅取得の前後

M家 40代:4人家族

K家 30代:4人家族

A家 30代:4人家族

T家 30代:5人家族

S家 30代:4人家族

A家 30代:4人家族

K家 30代:3人家族

H家 30代:4人家族

U家 40代:3人家族

K家 30代:5人家族

K家 30代:4人家族

K家 40代:3人家族

A家 30代:5人家族

M家 50代:6人家族

M家 40代:5人家族

S家 30代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:5人家族

R家 40代:4人家族

U家 40代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:4人家族

I家 40代:4人家族

O家 30代:4人家族

O家 30代:4人家族

K家 30代:4人家族

N家 30代:4人家族

Y家 40代:4人家族

M家 40代:4人家族

I家 40代:3人家族

S家 30代:4人家族

K家 40代:3人家族

M家 40代:4人家族

K家 50代:3人家族

ギャラリー 生命保険加入表で確認 失うお金

H家:183万円の得

K家:481万円の損

T家:458万円の損

I家:1023万円の損

T家:457万円の得

H家:1871万円の損

H家:225万円の損

K家:203万円の損

H家:1429万円の損

I家:689万円の損

K家:819万円の得

M家:490万円の損

M家:10万円の損

K家:432万円の損

K家:214万円の損

S家:219万円の得

N家:529万円の損

A家:690万円の損

M家:201万円の損

K家:390万円の損

R家:64万円の損

H家:191万円の損

H家:501万円の損

S家:344万円の損

I家:500万円の損

U家:839万円の得

M家:389万円の得

Y家:1913万円の損

K家:1125万円の損

O家:430万円の得

Y家:49万円の得

S家:95万円の得

S家:58万円の損

I家:110万円の損

M家:371万円の得

T家:732万円の損

A家:85万円の得

S家:1557万円の損

M家:366万円の損

M家:192万円の損

U家:648万円の損

H家:324万円の損

K家:406万円の損

ギャラリー 自分で年金計算して生活設計

夫も妻も会社員

夫公務員 妻主婦

夫会社員 妻主婦

会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻自営業

夫公務員 妻パート

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫も妻も公務員

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻公務員

夫公務員 妻主婦

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻自営業

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫公務員 妻主婦

夫会社員 妻自営業

夫会社員 妻公務員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫自営業 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も公務員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫公務員 妻会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も公務員

夫自営業 妻主婦

夫も妻も公務員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻自営業

夫自営業 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻公務員

夫会社員 妻主婦