PR

カレンダー

2023/06/13

カテゴリ: 年金

妻の死亡保障必要額の計算で、

公的年金2,703と書かれていますが、

これはもらえないのでは?

※もちろん 夫は 遺族年金はもらえません。

この2,703万円は、遺族年金ではありません。

自分の頭で考える生活設計。

〇メール顧問会員 のK さん(40代)

(相談:ライフプランニング )

メール顧問会員になりました。

2017.9.12 現状診断

2023.6.12

武田様

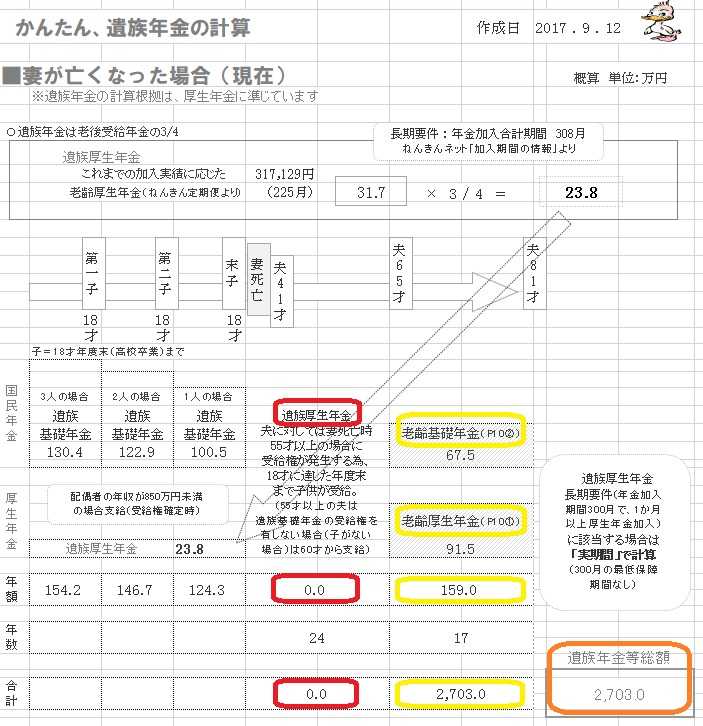

※赤のワクが遺族年金の部分です。

夫はもらえないから、年額も合計も、

ゼロと表示されています。

その右横の黄色のワクは 夫自身の老後の年金です。

老齢基礎年金と老齢厚生年金の合計で、

年額159万円、老後の17年間の合計で 2,703万円 、

受け取ることができます。

死亡保障必要額の「手当可能資金」の「年金等」には、

遺族年金だけでなく、老齢年金も含まれます。

このページの意味、しっかり読んで 理解して下さい。

※さらに、「妻の死亡保障必要額の計算」のページ。

現時点でいくら? 10年後でいくら?

のような計算をしています。

※青枠が「必要資金」です。(現時点と10年後)

現時点で1億400万円ほど、10年後で7,700万円ほど、

必要だという事が分かります。

それに対して 「手当可能資金」は、

( 公的年金等・夫の給与収入・預貯金など )

現時点で1億3,300万円ほど、10年後で1億450万円ほど、

準備できそうだという事が分かります。

「手当可能資金」の方が 圧倒的に多いから、

現在も将来も 死亡保障は不要! だと分かります。

なので、生命保険には入らない方がいいんです。

ヒアリングシートと資料が届きました。

お世話になっております。

遅くなりまして申し訳ありません。

現状診断ヒアリングシート、

他必要書類をお送り致します。

書類の名義のとおり、私達は

現在夫婦別姓ですが、家計は一つです。

※FP事務所を16年やってきて

初めてのケースです。

「別姓夫婦の生活設計」

今まで無かったのが

不思議なくらいです。

生命保険に関しては、受取人を

双方の親を指定することしか出来ず

現在に至ります。

※保険会社の立場だと

そういうことになるのでしょうね。

(保険が不要という事になれば、

受取云々の問題も無くなりますが)

※まあ・・一方が死亡した場合

について、普通に「その後」

を考えれば、

子なしの共稼ぎ夫婦に

死亡保障は必要ありません。

医療保険やがん保険に至っては、

「必要か?不要か?」

という議論の余地は無く、

『加入しない方がいい』

だけの話です。

貯蓄で対応できる事柄を

保険で備えてはいけない。

『保険加入=お金を失うこと!』

・・です。

生活設計の観点からは、

すべての保険について・・

まず、加入せずに済ますことを

最優先で考えたい。

不動産取得の予定もなく、

預貯金のみの財産になると思いましたので、

夫婦共働きのうちは

別姓を維持できると考えておりました。

今後、遺言を作成するのか、

場合によっては別姓をやめるのか、

そのあたりも現状診断(シュミレーション資料)

を作成していただき、

アドバイスいただく中で考えていきたいと

思っております。

※公的年金については、

事実婚であっても

支障がないようですが、

相続・・となると、だいぶ事情が

異なるものになりそうです。

今後ともご指導いただきたく、

お手数をおかけしますが何卒よろしく

お願い致します。

2017.8.27 松川温泉基点の周回登山。

この「源太ヶ岳」までの登りが1時間半。

ここからは超快適な「天空の散歩道」です。

緑の尾根の左奥の「三ツ石山」まで3時間。

左下への下り1時間半で基点の松川温泉です。

登り1時間半、下り1時間半、を頑張れば、

「天空の散歩道」(幸せの3時間)

が堪能できます。

「三ツ石山」かいわいは、すごい人数です。

(スキー場のリフトで気軽に来る人が多い)

久しぶりの登山で6時間も歩いてしまって、

昨日や今日の武田FPの下半身は

使い物にならない・・ ひどい筋肉痛です。

いただいたメール・・。

はじめまして。

「メール顧問会員」希望のKと申します。

夫の保険の更新があまりに頻繁で、

※ひんぱんに更新が必要な

保険加入・・なんてことは、

普通の生活には必要ありません。

(当たり前)

きちんと生活設計する人なら、

なおさらのことです。

見直しをした方がいいのではと

思っていたところこちらのサイトに

たどり着きまして、

※よく、漂着しました。

おぼれてしまわなくて、

よかったですね。

色々な記事を読ませていただきました。

見直しどころか自分の保険も不要だったのか

と軽いショックと、反省をしました。

※保険は見直ししてはいけない。

「そもそもこの保険は必要なのか?」

・・というように、

常に根幹部分を考えよう。

そもそも、

『保険加入=お金を失うこと!』

なんだから、生活設計的には

『保険にはできるだけ加入しない』

というスタンスを保ちたい。

保険は「見直し」ではなく、「清算!」。

主人ともよく話し合って、

今しっかり家計の見直しと生活設計を

早急にしないとならないと思い、

メール顧問会員に申込みしたいです。

〇相談内容

共働きで子供なし、借金はありません。

夫(会社員) 年収 490万

妻(派遣社員) 年収 260万

貯蓄額 500万

※2馬力で子供がいないなら、

本来はもっともっと貯まる・・ハズ。

保険でお金をたれ流している

場合ではない。

現在賃貸で、

今後も住宅取得の予定はありません。

お恥ずかしながら、

きちんと考えず保険に入り続けて、

貯蓄も何となくできる範囲でという感じで

きてしまいました。

(まさしくキリギリスで、

借金もないし、赤字でもないので

気を抜いて考えなしでした)

※自分がキリギリスであることに

気づかない人は、

老後の「住居費」で大変なことに

なってしまいます。

相談したいことは、

・夫 第一生命 堂堂人生 12500円(月額)

※第一生命に限らないことですが、

日本の老舗の保険会社の

主力商品は似たり寄ったり・・です。

『特約てんこ盛り幕の内弁当』

保険屋さんにとって、

これが一番儲かる。

終身保険と言うご飯の上に、

定期保険と言う死亡特約おかず、

医療保障と言う医療特約おかず、

その他諸々の特約おかずを

てんこ盛りにした弁当です。

おかずのてんこ盛りが多いほど、

保険屋さんが儲かる仕組みに

なっています。

おかずをいっぱい乗せた営業ほど、

優秀な人・・ということになります。

もうしわけないけど・・

私たち消費者にとっては、

こんなもの、いらない。(当たり前)

一生・・加入していれば、

数百万円とか1千数百万円の

保険料を払って(=お金を失って)、

最後・・死んだ時に、

わずか100万円を受け取る

・・と言うような商品です。

生涯に渡って・・堂々と、

お金を吸い上げられる保険です。

一生・・思考停止したままの

おバカさん(失礼!)は、

大金を失っていても気づきません。

綾瀬はるかさんが盛んに

ミュージカル調CMでお奨め

している日本生命の保険商品も

同じこと・・です。

思考停止していてはいけない。

自分の頭で考えよう。

そもそも、終身保険自体、

普通の人には必要ない。

妻 アフラックがん保険+

全労災(総合医療、生命) 9500円(月額)

※これらに払う保険料・掛け金の

総額を算数してみよう。

何十回でも病気になれる、

そのような金額をたれ流すことに

なります。

病気で払うお金は貯蓄で準備

した方が、家計へのダメージは

確実に減ります。(当たり前)

『保険加入=お金を失うこと!』

すぐに解約したいのですが、

全解約で大丈夫でしょうか?

※この家族構成で必要かもしれない

保険は、夫の死亡保障で

三角形のもの。

(収入保障保険)

現在夫婦が加入している保険は

すべて、お金たれ流し・・。

・一生賃貸の予定なので貯蓄をどれぐらい

していかないといけないか

(現在は〇〇市在住で、家賃85000円です)

※この場合の考え方で、

金融業界や保険業界は

「定年退職時点でいくら必要か?」

という方向に誘導したがります。

そのように・・

「一定時点の目標金額」

という発想をしてもらえば、

業界は商品を奨めやすくなります。

ところが業界が奨める商品は

業界が儲かる商品です。

(私たち消費者は損する商品)

業界が誘導する方向へは

行かないようにしましょう。

地に足を付けて生活設計しよう。

キャッシュフロー表を作成して、

生涯の状況を確認しながら、

人生をコントロールしていこう。

夫婦共、マイホームを持つ、

ローンを組むということが負担で、

夫の実家があるのですが、

帰る事は基本的に考えていません。

賃貸でずっといくつもりで生活設計を

考えています。

※人生の中で・・

「持ち家の人は前半でお金を払い、

賃貸の人は後半でお金を払う。」

ことになります。

生涯賃貸だと言う人は、現役中から

意識して人生終盤のお金を準備

する必要があります。

それを具体的に、

キャッシュフロー表で確認します。

生涯の貯蓄総額の推移で

人生をやっていけるか・・確認します。

・私が派遣社員で、来年3月に

派遣法の関係で契約が切れます。

ずっと銀行業務で、その後ももちろん

働くつもりですが不安定かも知れません。

どれぐらいの収入を確保していかないと

いけないのか、

働き方によって、

老後の生活がどのようになるのか。

※一旦、キャッシュフロー表を

作ってしまえば、

色々な働き方で人生がどうなるか?

具体的に確認することができます。

年齢も年齢なのであまり働ける期間が

残っていません。

・現在車を持たず、

レンタカーをよく利用しています。

夫がサーフィンが趣味で、時々借りています。

マイホームを持たないので、

もしできれば車を持ちたいなと

思いながら今まできました。

見直しをした後、

できれば車購入を考えています。

高い車を購入するつもりではなく、

軽自動車ぐらいです。

ただ維持費もずっとかかるので、

そのあたりも計算したいです。

今回こちらに申し込むにあたり、

夫婦で色々話し合い、

アバウトだった家計の反省をしました。

そして、

あまり時間がないということに気付き、

今からでも出来ることをしたいと

思っております。

ぜひ受け付けていただきたく、

よろしくお願いいたします。

〇住所: 略

〇家族構成

夫:40代・会社員

妻:40代・派遣社員

子:なし

※本来は・・

「夫婦それぞれの生活設計の意識」

について、書いてほしかった。

〇生活設計についての意識

・夫: 思うところを 本人が 正直に詳しく

・妻: 思うところを 本人が 正直に詳しく

ま・・文面から

夫婦それぞれの意識が高い

ものと判断して、お受けしますが・・。

公的年金2,703と書かれていますが、

これはもらえないのでは?

※もちろん 夫は 遺族年金はもらえません。

この2,703万円は、遺族年金ではありません。

自分の頭で考える生活設計。

〇メール顧問会員 のK さん(40代)

(相談:ライフプランニング )

メール顧問会員になりました。

2017.9.12 現状診断

2023.6.12

武田様

以前お世話になりましたKと申します。

キャッシュフロー表をその後も有難く活用しております。

ひとつ気になったことがあって確認したいのですが、

妻死亡の場合の遺族厚生年金ですが、

子供なしの場合夫が55歳未満の場合は

至急は無しだと思うのですが、

※はい、正解です。

その通り 子の無い55歳未満の夫には、

遺族厚生年金の支給はありません。

子供なしの場合夫が55歳未満の場合は

至急は無しだと思うのですが、

※はい、正解です。

その通り 子の無い55歳未満の夫には、

遺族厚生年金の支給はありません。

妻死亡保障の頁には、

公的年金の欄に「2,703」と数字が入っています。

※はい、公的年金の合計額は2,703万円です。

公的年金の欄に「2,703」と数字が入っています。

※はい、公的年金の合計額は2,703万円です。

総評にも妻死亡の場合は大きくマイナスなので

死亡保障は必要なしとなっておりますが、

※はい、死亡保障は必要ありません。

私が そのように書きました。

私の認識が間違っていたら

死亡保障は必要なしとなっておりますが、

※はい、死亡保障は必要ありません。

私が そのように書きました。

私の認識が間違っていたら

教えていただきたいのですがいかがでしょうか。

※「子無しの55歳未満の夫は

遺族厚生年金を受け取ることができない」

という認識は 間違っていません。

遺族厚生年金を受け取ることができない」

という認識は 間違っていません。

お忙しいところ大変お手数ですが

ご回答いただけると幸いです。

ご回答いただけると幸いです。

どうぞよろしくお願いいたします。

※もう一度、「現状診断」の

「遺族年金の計算:妻が亡くなった場合」

のページを見て下さい。

「遺族年金の計算:妻が亡くなった場合」

のページを見て下さい。

※赤のワクが遺族年金の部分です。

夫はもらえないから、年額も合計も、

ゼロと表示されています。

その右横の黄色のワクは 夫自身の老後の年金です。

老齢基礎年金と老齢厚生年金の合計で、

年額159万円、老後の17年間の合計で 2,703万円 、

受け取ることができます。

死亡保障必要額の「手当可能資金」の「年金等」には、

遺族年金だけでなく、老齢年金も含まれます。

このページの意味、しっかり読んで 理解して下さい。

※さらに、「妻の死亡保障必要額の計算」のページ。

現時点でいくら? 10年後でいくら?

のような計算をしています。

※青枠が「必要資金」です。(現時点と10年後)

現時点で1億400万円ほど、10年後で7,700万円ほど、

必要だという事が分かります。

それに対して 「手当可能資金」は、

( 公的年金等・夫の給与収入・預貯金など )

現時点で1億3,300万円ほど、10年後で1億450万円ほど、

準備できそうだという事が分かります。

「手当可能資金」の方が 圧倒的に多いから、

現在も将来も 死亡保障は不要! だと分かります。

なので、生命保険には入らない方がいいんです。

ヒアリングシートと資料が届きました。

お世話になっております。

遅くなりまして申し訳ありません。

現状診断ヒアリングシート、

他必要書類をお送り致します。

書類の名義のとおり、私達は

現在夫婦別姓ですが、家計は一つです。

※FP事務所を16年やってきて

初めてのケースです。

「別姓夫婦の生活設計」

今まで無かったのが

不思議なくらいです。

生命保険に関しては、受取人を

双方の親を指定することしか出来ず

現在に至ります。

※保険会社の立場だと

そういうことになるのでしょうね。

(保険が不要という事になれば、

受取云々の問題も無くなりますが)

※まあ・・一方が死亡した場合

について、普通に「その後」

を考えれば、

子なしの共稼ぎ夫婦に

死亡保障は必要ありません。

医療保険やがん保険に至っては、

「必要か?不要か?」

という議論の余地は無く、

『加入しない方がいい』

だけの話です。

貯蓄で対応できる事柄を

保険で備えてはいけない。

『保険加入=お金を失うこと!』

・・です。

生活設計の観点からは、

すべての保険について・・

まず、加入せずに済ますことを

最優先で考えたい。

不動産取得の予定もなく、

預貯金のみの財産になると思いましたので、

夫婦共働きのうちは

別姓を維持できると考えておりました。

今後、遺言を作成するのか、

場合によっては別姓をやめるのか、

そのあたりも現状診断(シュミレーション資料)

を作成していただき、

アドバイスいただく中で考えていきたいと

思っております。

※公的年金については、

事実婚であっても

支障がないようですが、

相続・・となると、だいぶ事情が

異なるものになりそうです。

今後ともご指導いただきたく、

お手数をおかけしますが何卒よろしく

お願い致します。

2017.8.27 松川温泉基点の周回登山。

この「源太ヶ岳」までの登りが1時間半。

ここからは超快適な「天空の散歩道」です。

緑の尾根の左奥の「三ツ石山」まで3時間。

左下への下り1時間半で基点の松川温泉です。

登り1時間半、下り1時間半、を頑張れば、

「天空の散歩道」(幸せの3時間)

が堪能できます。

「三ツ石山」かいわいは、すごい人数です。

(スキー場のリフトで気軽に来る人が多い)

久しぶりの登山で6時間も歩いてしまって、

昨日や今日の武田FPの下半身は

使い物にならない・・ ひどい筋肉痛です。

いただいたメール・・。

はじめまして。

「メール顧問会員」希望のKと申します。

夫の保険の更新があまりに頻繁で、

※ひんぱんに更新が必要な

保険加入・・なんてことは、

普通の生活には必要ありません。

(当たり前)

きちんと生活設計する人なら、

なおさらのことです。

見直しをした方がいいのではと

思っていたところこちらのサイトに

たどり着きまして、

※よく、漂着しました。

おぼれてしまわなくて、

よかったですね。

色々な記事を読ませていただきました。

見直しどころか自分の保険も不要だったのか

と軽いショックと、反省をしました。

※保険は見直ししてはいけない。

「そもそもこの保険は必要なのか?」

・・というように、

常に根幹部分を考えよう。

そもそも、

『保険加入=お金を失うこと!』

なんだから、生活設計的には

『保険にはできるだけ加入しない』

というスタンスを保ちたい。

保険は「見直し」ではなく、「清算!」。

主人ともよく話し合って、

今しっかり家計の見直しと生活設計を

早急にしないとならないと思い、

メール顧問会員に申込みしたいです。

〇相談内容

共働きで子供なし、借金はありません。

夫(会社員) 年収 490万

妻(派遣社員) 年収 260万

貯蓄額 500万

※2馬力で子供がいないなら、

本来はもっともっと貯まる・・ハズ。

保険でお金をたれ流している

場合ではない。

現在賃貸で、

今後も住宅取得の予定はありません。

お恥ずかしながら、

きちんと考えず保険に入り続けて、

貯蓄も何となくできる範囲でという感じで

きてしまいました。

(まさしくキリギリスで、

借金もないし、赤字でもないので

気を抜いて考えなしでした)

※自分がキリギリスであることに

気づかない人は、

老後の「住居費」で大変なことに

なってしまいます。

相談したいことは、

・夫 第一生命 堂堂人生 12500円(月額)

※第一生命に限らないことですが、

日本の老舗の保険会社の

主力商品は似たり寄ったり・・です。

『特約てんこ盛り幕の内弁当』

保険屋さんにとって、

これが一番儲かる。

終身保険と言うご飯の上に、

定期保険と言う死亡特約おかず、

医療保障と言う医療特約おかず、

その他諸々の特約おかずを

てんこ盛りにした弁当です。

おかずのてんこ盛りが多いほど、

保険屋さんが儲かる仕組みに

なっています。

おかずをいっぱい乗せた営業ほど、

優秀な人・・ということになります。

もうしわけないけど・・

私たち消費者にとっては、

こんなもの、いらない。(当たり前)

一生・・加入していれば、

数百万円とか1千数百万円の

保険料を払って(=お金を失って)、

最後・・死んだ時に、

わずか100万円を受け取る

・・と言うような商品です。

生涯に渡って・・堂々と、

お金を吸い上げられる保険です。

一生・・思考停止したままの

おバカさん(失礼!)は、

大金を失っていても気づきません。

綾瀬はるかさんが盛んに

ミュージカル調CMでお奨め

している日本生命の保険商品も

同じこと・・です。

思考停止していてはいけない。

自分の頭で考えよう。

そもそも、終身保険自体、

普通の人には必要ない。

妻 アフラックがん保険+

全労災(総合医療、生命) 9500円(月額)

※これらに払う保険料・掛け金の

総額を算数してみよう。

何十回でも病気になれる、

そのような金額をたれ流すことに

なります。

病気で払うお金は貯蓄で準備

した方が、家計へのダメージは

確実に減ります。(当たり前)

『保険加入=お金を失うこと!』

すぐに解約したいのですが、

全解約で大丈夫でしょうか?

※この家族構成で必要かもしれない

保険は、夫の死亡保障で

三角形のもの。

(収入保障保険)

現在夫婦が加入している保険は

すべて、お金たれ流し・・。

・一生賃貸の予定なので貯蓄をどれぐらい

していかないといけないか

(現在は〇〇市在住で、家賃85000円です)

※この場合の考え方で、

金融業界や保険業界は

「定年退職時点でいくら必要か?」

という方向に誘導したがります。

そのように・・

「一定時点の目標金額」

という発想をしてもらえば、

業界は商品を奨めやすくなります。

ところが業界が奨める商品は

業界が儲かる商品です。

(私たち消費者は損する商品)

業界が誘導する方向へは

行かないようにしましょう。

地に足を付けて生活設計しよう。

キャッシュフロー表を作成して、

生涯の状況を確認しながら、

人生をコントロールしていこう。

夫婦共、マイホームを持つ、

ローンを組むということが負担で、

夫の実家があるのですが、

帰る事は基本的に考えていません。

賃貸でずっといくつもりで生活設計を

考えています。

※人生の中で・・

「持ち家の人は前半でお金を払い、

賃貸の人は後半でお金を払う。」

ことになります。

生涯賃貸だと言う人は、現役中から

意識して人生終盤のお金を準備

する必要があります。

それを具体的に、

キャッシュフロー表で確認します。

生涯の貯蓄総額の推移で

人生をやっていけるか・・確認します。

・私が派遣社員で、来年3月に

派遣法の関係で契約が切れます。

ずっと銀行業務で、その後ももちろん

働くつもりですが不安定かも知れません。

どれぐらいの収入を確保していかないと

いけないのか、

働き方によって、

老後の生活がどのようになるのか。

※一旦、キャッシュフロー表を

作ってしまえば、

色々な働き方で人生がどうなるか?

具体的に確認することができます。

年齢も年齢なのであまり働ける期間が

残っていません。

・現在車を持たず、

レンタカーをよく利用しています。

夫がサーフィンが趣味で、時々借りています。

マイホームを持たないので、

もしできれば車を持ちたいなと

思いながら今まできました。

見直しをした後、

できれば車購入を考えています。

高い車を購入するつもりではなく、

軽自動車ぐらいです。

ただ維持費もずっとかかるので、

そのあたりも計算したいです。

今回こちらに申し込むにあたり、

夫婦で色々話し合い、

アバウトだった家計の反省をしました。

そして、

あまり時間がないということに気付き、

今からでも出来ることをしたいと

思っております。

ぜひ受け付けていただきたく、

よろしくお願いいたします。

〇住所: 略

〇家族構成

夫:40代・会社員

妻:40代・派遣社員

子:なし

※本来は・・

「夫婦それぞれの生活設計の意識」

について、書いてほしかった。

〇生活設計についての意識

・夫: 思うところを 本人が 正直に詳しく

・妻: 思うところを 本人が 正直に詳しく

ま・・文面から

夫婦それぞれの意識が高い

ものと判断して、お受けしますが・・。

堂々とお金を吸い上げる保険。

・・っと。

お気に入りの記事を「いいね!」で応援しよう

最終更新日

2023/06/13 04:54:26 PM

[年金] カテゴリの最新記事

-

年金を繰上受給する人 なぜ少ないのですか? 2024/01/26

-

年金月額124000円 手取りはいくらになる? 2023/12/21

-

年金の男性 女性の平均金額を教えて下さい 2023/12/14

【毎日開催】

15記事にいいね!で1ポイント

キーワードサーチ

▼キーワード検索

フリーページ

事務所の紹介

FP業 私の思い

相談・支援・講演料金

FP業務経歴

顧問会員って何?

顧問会員 業務と手順

お断りする場合も・・

顧問会員の約束事

メール顧問会員

不動産購入 会員

生活設計 基本の基本

1 生命保険に入らない

2 借金をしない

3 資産運用を しない

4 住宅会社は 最後に

ギャラリー 現状診断と生活設計①

ギャラリー 現状診断と生活設計②

ギャラリー 現状診断とマイホーム取得①

ギャラリー 現状診断とマイホーム取得②

ギャラリー 現状診断とマイホーム取得③

ギャラリー 現状診断とマイホーム取得④

ギャラリー 現状診断とマイホーム取得⑤

マイホーム取得

マイホーム建築支援

実行支援例(写真)

ギャラリー マイホーム建築 提案コンペ事例集

ギャラリー 住宅建築見積書 実例①

ギャラリー 住宅建築見積書 実例②

頭金と諸費用:1 田舎で全額現金

頭金と諸費用:2 田舎で土地代現金

頭金と諸費用:3 田舎でフルローン

頭金と諸費用:4 より田舎で全額現金

頭金と諸費用:5 より田舎で土地代現金

頭金と諸費用:6 より田舎でフルローン

頭金と諸費用:7 より都会で全額現金

頭金と諸費用:8 より都会で土地代現金

頭金と諸費用:9 より都会でフルローン

頭金と諸費用:10 都会で全額現金

頭金と諸費用:11 都会で土地代現金

頭金と諸費用:12 都会でフルローン

頭金とコスト:住宅ローン利息

頭金とコスト:諸費用とローン利息合計と さらに

ギャラリー 自分で年金計算して生活設計

夫会社員 妻自営業

妻はほとんど専業主婦

夫も妻も会社員

夫会社員 妻専業主婦

夫会社員 妻パート

夫会社員 妻パート

夫婦会社員(年収300・200万円) 夫5歳上

夫婦会社員(年収300・200万円) 同年齢

夫婦会社員(年収300・200万円) 妻5歳上

夫婦会社員(年収300・200万円) 夫10歳上

夫婦会社員(年収300・200万円) 妻10歳上

夫婦会社員(年収300・200万円) 夫15歳上

夫婦会社員(年収500・500万円) 夫5歳上

夫婦会社員(年収500・500万円) 同年齢

夫婦会社員(年収500・500万円) 妻5歳上

夫婦会社員(年収500・500万円) 夫10歳上

夫婦会社員(年収500・500万円) 妻10歳上

夫婦会社員(年収500・500万円) 夫15歳上

夫会社員(500万円)妻パート 夫5歳上

夫会社員(500万円)妻パート 同年齢

夫会社員(500万円)妻パート 妻5歳上

夫会社員(500万円)妻パート 夫10歳上

夫会社員(500万円)妻パート 妻10歳上

夫会社員(500万円)妻パート 夫15歳上

夫婦会社員(年収700・600万円) 夫5歳上

夫婦会社員(年収700・600万円) 同年齢

夫婦会社員(年収700・600万円) 妻5歳上

夫婦会社員(年収700・600万円) 夫10歳上

夫婦会社員(年収700・600万円) 妻10歳上

夫婦会社員(年収700・600万円) 夫15歳上

夫婦会社員(年収700・300万円) 夫5歳上

夫婦会社員(年収700・300万円) 同年齢

夫婦会社員(年収700・300万円) 妻5歳上

夫婦会社員(年収700・300万円) 夫10歳上

夫婦会社員(年収700・300万円) 妻10歳上

夫婦会社員(年収700・300万円) 夫15歳上

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 同年齢

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 夫10歳上

夫会社員(700万円)妻パート 妻10歳上

夫会社員(700万円)妻パート 夫15歳上

夫会社員(1200万)妻専業主婦 夫5歳上

夫会社員(1200万)妻専業主婦 同年齢

夫会社員(1200万)妻専業主婦 妻5歳上

夫会社員(1200万)妻専業主婦 夫10歳上

夫会社員(1200万)妻専業主婦 妻10歳上

夫婦会社員(年収1200・500万) 夫5歳上

夫婦会社員(年収1200・500万) 同年齢

夫婦会社員(年収1200・500万) 妻5歳上

夫婦会社員(年収1200・500万) 夫10歳上

夫婦会社員(年収1200・500万) 妻10歳上

夫婦会社員(年収1200・500万) 夫15歳上

夫婦自営業 夫年上

夫婦自営業 妻年上

夫自営業(元会社員10年)妻会社員 夫5歳上

夫自営業(元会社員10年)妻会社員 同年齢

夫自営業(元会社員10年)妻会社員 妻5歳上

夫自営業(元会社員10年)妻会社員 夫10歳上

夫自営業(元会社員10年)妻会社員 妻10歳上

夫自営業(元会社員10年)妻会社員 夫15歳上

夫自営業(元会社員10年)妻パート 夫5歳上

夫自営業(元会社員10年)妻パート 同年齢

夫自営業(元会社員10年)妻パート 妻5歳上

夫自営業(元会社員10年)妻パート 夫10歳上

夫自営業(元会社員10年)妻パート 妻10歳上

夫自営業(元会社員10年)妻パート 夫15歳上

夫自営業(元会社員20年)妻会社員 夫5歳上

夫自営業(元会社員20年)妻会社員 同年齢

夫自営業(元会社員20年)妻会社員 妻5歳上

夫自営業(元会社員20年)妻会社員 夫10歳上

夫自営業(元会社員20年)妻会社員 妻10歳上

夫自営業(元会社員20年)妻会社員 夫15歳上

夫自営業(元会社員20年)妻パート 夫5歳上

夫自営業(元会社員20年)妻パート 同年齢

夫自営業(元会社員20年)妻パート 妻5歳上

夫自営業(元会社員20年)妻パート 夫10歳上

夫自営業(元会社員20年)妻パート 妻10歳上

夫自営業(元会社員20年)妻パート 夫15歳上

ギャラリー 賃貸の人生 持ち家の人生

30代 4人 2019年9月

30代 4人 2021年3月

30代 3人 2020年12

30代 4人 2020月11

40代 3人 2020年5月

50代 独身 2020月3

30代 5人 2020年4月

30代 4人 2020年1月

30代 4人 2019年10

40代 3人 2019年9月

30代 4人 2019年1月

30代 4人 2019年10

30代 5人 2020年2月

30代 5人 2019年6月

40代 3人 2019年10

50代 6人 2020年4月

30代 5人 2019年1月

30代 4人 2018年8月

30代 5人 2019年3月

30代 4人 2018年7月

40代 4人 2018年3月

30代 5人 2019年6月

30代 5人 2018年10

30代 4人 2018年2月

30代 4人 2018年3月

40代 5人 2017年4月

30代 3人 2016年4月

40代 3人 2016年5月

30代 4人 2016年12

30代 4人 2017年1月

30代 4人 2017年4月

30代 4人 2017年5月

30代 4人 2018年3月

30代 4人 2016年12

40代 3人 2017年6月

30代 4人 2016年5月

30代 4人 2017年3月

40代 5人 2017年11

30代 4人 2017年11

30代 4人 2016年3月

30代 4人 2017年1月

30代 4人 2017年8月

30代 4人 2016年6月

30代 4人2017年4月

40代 4人 2016年11

40代 4人 2017年1月

30代 4人 2021年5月

30代 5人 2021年8月

30代 4人 2021年6月

30代 4人 2021年12

30代 4人 2022年5月

40代 4人 2022年5月

40代 4人 2022年6月

40代 4人 2022年6月

40代 4人 2023年4月

50代 3人 2023年8月

ギャラリー 教育費 死亡保障必要額

子供3人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2020年

子供3人30代 2020年

子供2人40代 2020年

子供1人30代 2020年

子供1人30代 2020年

子供1人40代 2020年

子供1人50代 2020年

子供2人30代 2020年

子供1人40代 2020年

子供3人30代 2020年

子供1人30代 2020年

子供2人40代 2020年

子供2人30代 2019年

子供2人30代 2019年

子供1人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供1人40代 2019年

子供1人30代 2019年

子供1人40代 2019年

子供3人30代 2019年

子供3人30代 2019年

子供2人30代 2019年

子供2人30代 2018年

子供2人40代 2018年

子供1人30代 2018年

子供1人30代 2018年

子供3人40代 2018年

子供2人30代 2018年

子供1人30代 2018年

子供2人30代 2018年

子供2人40代 2018年

子供1人40代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供3人30代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供2人30代 2018年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人40代 2017年

子供3人20代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人40代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供2人40代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供1人50代 2017年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人20代 2016年

子供1人20代 2016年

子供1人30代 2016年

子供2人40代 2016年

子供2人30代 2016年

子供3人40代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供1人40代 2016年

子供3人40代 2016年

子供1人20代 2016年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供3人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供4人30代 2016年

子供2人40代 2022年

子供1人30代 2022年

子供2人30代 2022年

子供2人40代 2022年

子供2人40代 2022年

子供3人30代 2022年

子供2人30代 2022年

子供2人40代 2023年

子供1人40代 2023年

子供2人40代 2023年

子供1人50代 2023年

ギャラリー 生命保険は必要? 住宅取得の前後

M家 40代:4人家族

K家 30代:4人家族

A家 30代:4人家族

T家 30代:5人家族

S家 30代:4人家族

A家 30代:4人家族

K家 30代:3人家族

H家 30代:4人家族

U家 40代:3人家族

K家 30代:5人家族

K家 30代:4人家族

K家 40代:3人家族

A家 30代:5人家族

M家 50代:6人家族

M家 40代:5人家族

S家 30代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:5人家族

R家 40代:4人家族

U家 40代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:4人家族

I家 40代:4人家族

O家 30代:4人家族

O家 30代:4人家族

K家 30代:4人家族

N家 30代:4人家族

Y家 40代:4人家族

M家 40代:4人家族

I家 40代:3人家族

S家 30代:4人家族

K家 40代:3人家族

M家 40代:4人家族

K家 50代:3人家族

ギャラリー 生命保険加入表で確認 失うお金

H家:183万円の得

K家:481万円の損

T家:458万円の損

I家:1023万円の損

T家:457万円の得

H家:1871万円の損

H家:225万円の損

K家:203万円の損

H家:1429万円の損

I家:689万円の損

K家:819万円の得

M家:490万円の損

M家:10万円の損

K家:432万円の損

K家:214万円の損

S家:219万円の得

N家:529万円の損

A家:690万円の損

M家:201万円の損

K家:390万円の損

R家:64万円の損

H家:191万円の損

H家:501万円の損

S家:344万円の損

I家:500万円の損

U家:839万円の得

M家:389万円の得

Y家:1913万円の損

K家:1125万円の損

O家:430万円の得

Y家:49万円の得

S家:95万円の得

S家:58万円の損

I家:110万円の損

M家:371万円の得

T家:732万円の損

A家:85万円の得

S家:1557万円の損

M家:366万円の損

M家:192万円の損

U家:648万円の損

H家:324万円の損

K家:406万円の損

ギャラリー 自分で年金計算して生活設計

夫も妻も会社員

夫公務員 妻主婦

夫会社員 妻主婦

会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻自営業

夫公務員 妻パート

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫も妻も公務員

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻公務員

夫公務員 妻主婦

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻自営業

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫公務員 妻主婦

夫会社員 妻自営業

夫会社員 妻公務員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫自営業 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も公務員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫公務員 妻会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も公務員

夫自営業 妻主婦

夫も妻も公務員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻自営業

夫自営業 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻公務員

夫会社員 妻主婦

夫も妻も会社員

© Rakuten Group, Inc.