PR

カレンダー

正社員で働いていこう!

と決意いたしました。

※シミュレーションの結果が、

判断のための根拠になりました。

2021/01/29

自分の頭で考える生活設計。

1級FP技能士 宅地建物取引士 武田 つとむ

〇メール顧問会員のKさん(30代)

( 相談:ライフプランニング )

2020.10.13 新規 メール顧問会員。

2020.11.30 現状診断 終了。

2020.12.23 生活設計シミュレーション 終了。

( マイホーム取得 & 第2子誕生 )

2021.1.28 生活設計シミュレーション 終了。

( 妻がパートに & 繰り上げ返済 )

完成したシミュレーションを

メール添付で送りました。

2021.1.28

こんにちは。

お待たせしました。

依頼されていたシミュレーションが完成しました。

添付して送ります。

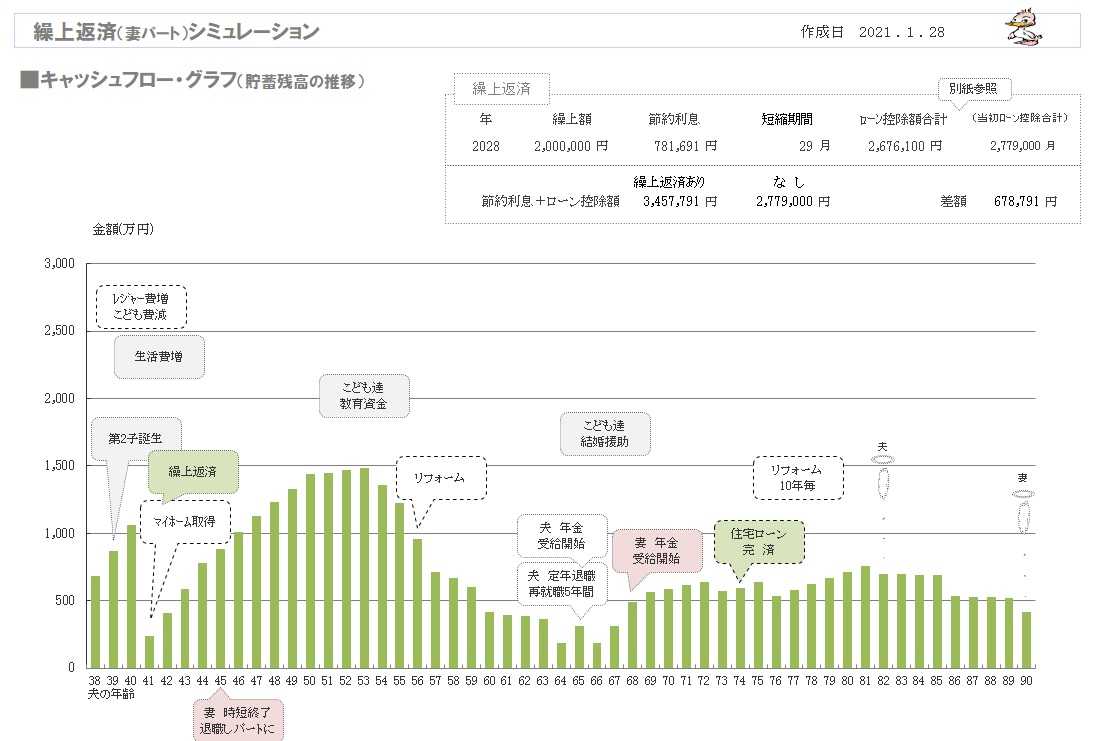

妻がパートになった後の人生では、

夫の60代半ばに 貯蓄がかなり少なくなるので、

( その手前の期間での )

積極的な繰上返済は不可能であることが、

キャッシュフローグラフから 分かります。

よろしく、お願いします。 武田 つとむ

シミュレーションの内容。

★妻パート

〇キャッシュフローグラフ

〇キャッシュフロー表

〇妻の老齢年金の計算

★繰上返済

〇キャッシュフローグラフ

〇キャッシュフロー表

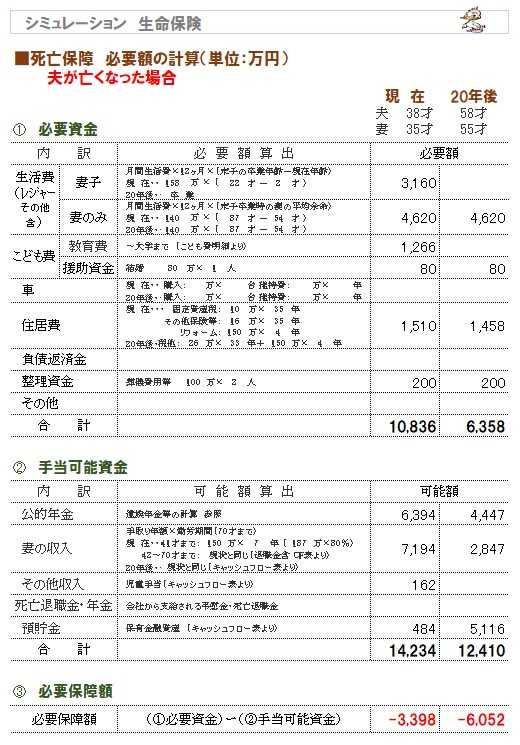

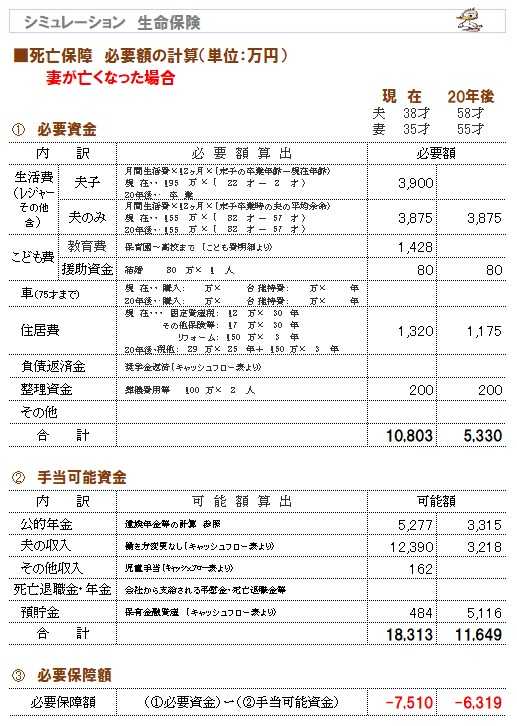

〇遺族年金の計算(妻退職後の時点:夫・妻)

〇遺族年金の計算(20年後の時点:夫・妻)

〇死亡保障必要額の計算 (夫)

〇死亡保障必要額の計算 (妻)

〇グラフ:加入生命保険と必要額

※妻が正社員からパートになった場合の

これからの人生です。

( 老後の貯蓄残高が 心もとない・・ )

※住宅ローン繰上げ返済のシミュレーション

・・って、

60代半ばの貯蓄がかなり少なくなるので、

現役中の積極的な繰上げ返済は無理!!

・・ということが、グラフから分かります。

( なので 繰り上げ返済は1回のみです )

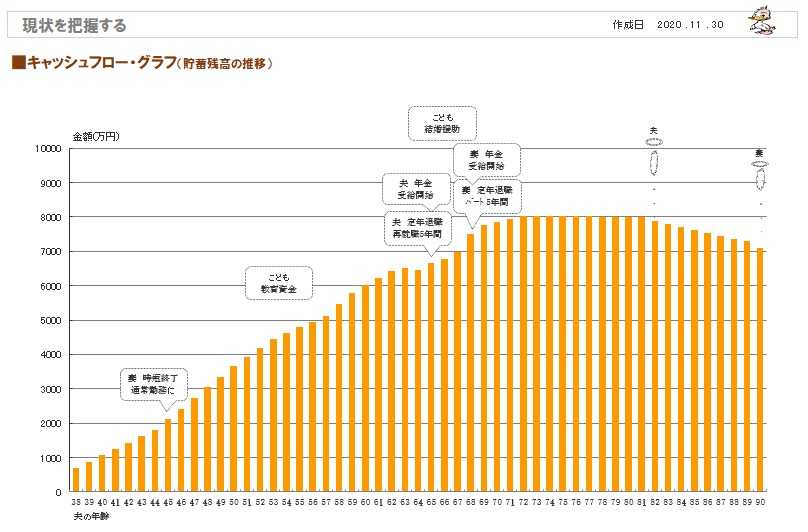

※ちなみに、これが現状診断時点のグラフです。

子供はまだ一人、生涯 賃貸住まい、妻は正社員、

という状況です。

( 潤沢なキャッシュフローです )

メールを いただきました。

2021.1.29

武田様

お世話になります。 メール顧問会員Kです。

シミュレーション送付していただき、

ありがとうございました。

まだざっとしか目を通しておりませんが、やはり

正社員の場合とは全く異なる人生になりそうですね。

貯蓄残高が心許ないです。

※正社員とパートの違いは、

目に見えて 人生に大きく反映されます。

やはり若いうちは正社員で働いていこう!

と決意いたしました。

※はい、このように はっきり判断できるのも、

生活設計をしているからです。

キャッシュフロー表があるから、

根拠を持って、判断することができます。

フルタイムがしんどいのは子供が小学生の間だと

思うので、なんとか工夫して乗り越えたいと思います。

※がんばれ! がんばれ!

ローンはできれば現役中に払い終えたいと思って

いますので、

※はい、その方がいいです。

妻が正社員の場合、CFに余裕がありますので

毎年のように数百万円ずつ返済していくことも可能ですね。

※そういうことです。

週末、じっくり資料を見てみて、

自分でも色々いじって考えてみようと思います。

またご相談させていただきます、宜しくお願い致します。

※はい、よろしくお願いします。

メールを いただきました。

2021.1.22

武田様

お世話になります。

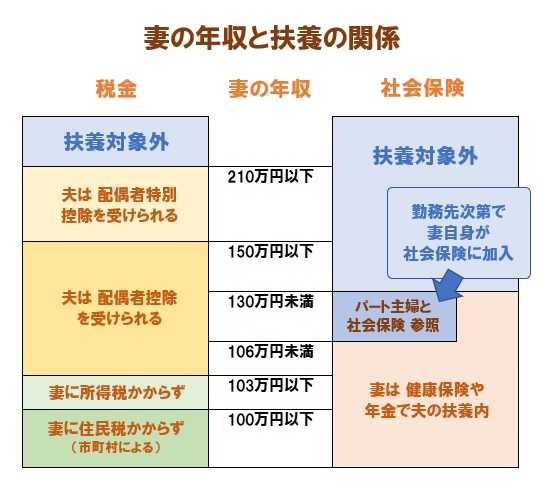

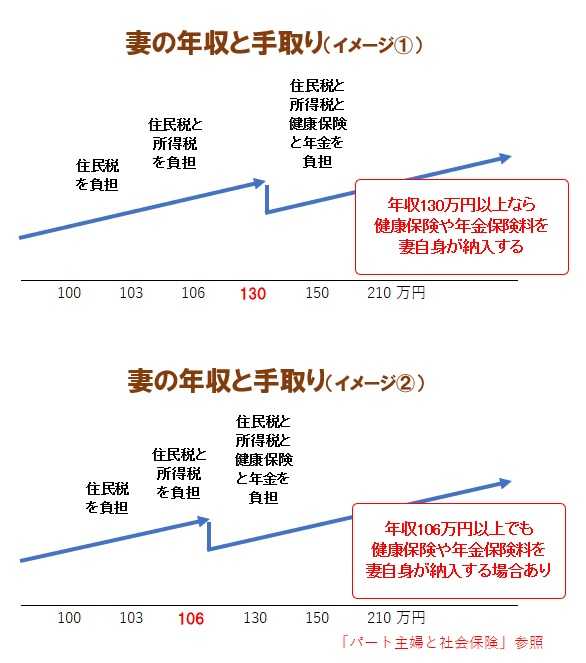

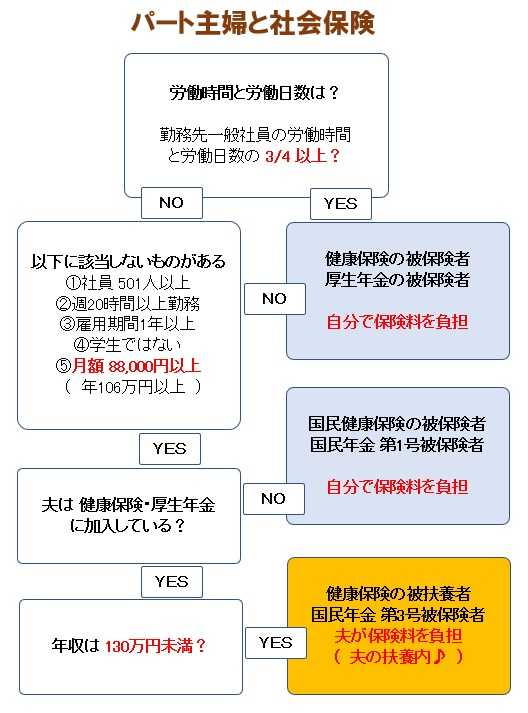

130万円という微妙な年収で依頼してしまい、

失礼いたしました。

※いいえ、微妙な年収ではありません。

税金も社会保険料も妻自身が払う・・

完全に扶養対象外の年収ですよ~。

扶養内ですと年収100万円程度でしょうか?

※はい、誰にでも分かりやすいように・・と、

絵を作ってみましたので、

どの状態で パートをしたいのか?

今一度、確認してみてください。

では、扶養内で働くシミュレーションでお願い致します。

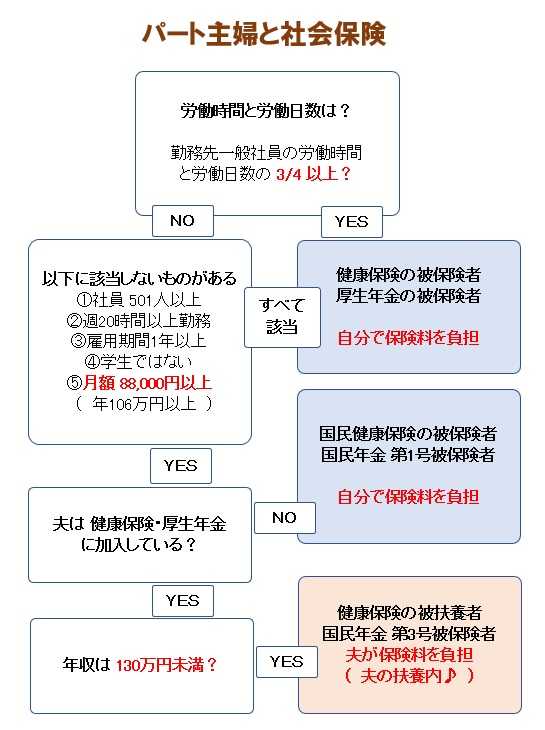

※扶養内であっても、下の絵のように

いくつかの段階があります。

そして、税での扶養内、社会保険での扶養内、

それぞれが同じではなく、

いくつかのパターンがあります。

やり取りのお手間をおかけして申し訳ありませんでした。

どうぞ宜しくお願い致します。

※シミュレーション資料の作成を依頼された

当事務所としても、

税や社会保険料についての配慮が必要だったり、

将来の妻自身の公的年金の再計算も行った上で、

キャッシュフロー表に反映させることになります。

下の絵を見て 仕組みを理解した上で、

妻の年収をいくらにしてシミュレーションを

作成するか?

もう一度、しっかり 回答をお願いします。

メールを いただきました。

2021.1.22

武田様

お世話になります。

メール顧問会員のKです。

ブログを拝見しました。

どのような人生でシミュレーションしていただくのか、

全く記載しないままメールを送信しておりましたね、

大変失礼いたしました。

以下、ご確認をお願い致します。

>1 年収130万円のパートをするのは いつから?

⇨時短勤務明けの2028年からでシミュレーションを

お願い致します。

>2 マイホーム取得後の人生で シミュレーション?

>3 住宅取得&第2子誕生後の人生でシミュレーション?

⇨ 住宅取得&第2子誕生後の人生でお願い致します。

正直、

子供2人でパートは学費がしんどそう…と思うのですが、

表を色々いじって考えることが出来そうなので、

一番お金のかかる人生でシミュレーションを

お願いしたいです。

>4 無理のない繰上返済:貯蓄は常にいくら残す?

⇨200万円でお願いします。

>5 マイホーム取得後の人生で シミュレーション?

>6 住宅取得&第2子誕生後の人生でシミュレーション?

⇨こちらも住宅取得&第2子誕生後の人生でお願い致します。

繰上げ返済どころじゃないCFになったら…

そのCFを参考に、今のCF表(正社員で働き続ける)で

繰上げ返済シミュレーションしてみようと思います。

(難しそうでしたらまたご相談させていただきます…)

以上、どうぞ宜しくお願い致します。

※はい、確認しました。

が、もう一つ、最も肝心なことを確認

したいと思います。

「年収130万円でパートで働きたい」

ということでしたが、

あらためて、ご自身の思いを確認します。

考えているのは、

「夫の扶養内で」ということでしょうか?

もっと言えば・・

「税負担も社会保険料負担も無しに」

ということでしょうか?

それとも、

「税負担や社会保険料負担も覚悟の上で」

ということでしょうか?

なぜ、このような質問をするかというと、

年収130万円であれば、税も社会保険料も

負担することになると思われるからです。

社会保険料を負担するということは

デメリットだけではなく、

将来の妻自身の年金額も増えるというような

メリットもあります。

※年収130万円で・・ということは、

Kさん妻は 所得税や住民税を負担しながら・・

さらに、

Kさん妻は 健康保険や厚生年金保険に加入

して 自分で保険料を払うことになります。

シミュレーションを作成する場合には、

そのような設定で作業を進めることになりますが、

それでいいですか?

それとも、

そのようなことは想定外で、

税負担も社会料負担も無い「夫の扶養」の

範囲内で働きたいのか?

この点の回答をお願いします。

回答をいただいたら、作業着手します。

メールを いただきました。

2021.1.21

武田さま

お世話になります、メール顧問会員のKです。

年明け体調を崩しており…コロナかと疑って

PCR検査を受けたり、

バタバタしておりご連絡が遅くなってしまいましたが、

本年もどうぞ宜しくお願い致します!

(検査は陰性でホッとしました)

※大変でしたね。 陰性で良かったですね。

よろしく、お願いします。

年末お送りいただいた

マイホームと第二子のシミュレーションを得て、

マイホームは取得に向けて勉強を始め、

第二子についても夫と前向きに検討しています。

そしてこのたび、

私(妻)がパートになった場合のシミュレーションを

お願いしたくご連絡致しました。

私としては現在の職場で働き続けたいのですが、

自宅から遠く通勤時間がかかるため、

住宅取得後に住まいの近くで働くことも考えています。

年収としては130万を目安に考えております。

また住居取得後、無理のない範囲で

ローンの繰り上げ返済もやっていきたいです。

そちらも併せてシミュレーションをお願いできます

でしょうか。

なかなか私の働き方の部分で

(給与、通勤時間、学童、正社員…)

シミュレーションする前からぐるぐる頭の中で考え

すぎてしまい、お願いするのが遅くなってしまいました。

数字を見て今一度頭の中を整理したいです。

どうぞ、よろしくお願い致します。

※依頼内容を 整理整頓したいと思います。

色々なパターンがあるので、確認します。

1 年収130万円のパートをするのは いつから?

2 マイホーム取得後の人生で シミュレーション?

3 住宅取得&第2子誕生後の人生でシミュレーション?

4 無理のない繰上返済:貯蓄は常にいくら残す?

5 マイホーム取得後の人生で シミュレーション?

6 住宅取得&第2子誕生後の人生でシミュレーション?

希望を確認してから、作業着手します。

メールを いただきました。

2020.12.24

※マイホーム取得&第2子誕生後の人生

シミュレーション終了後のメールです。

武田様

お世話になっております。メール顧問会員のKです。

マイホームと、第二子誕生のシミュレーション、

佐々木様が手早く仕上げて下さったそうで…

年内に送っていただきありがとうございます!

※はい、佐々木FPが いつものように

テキパキと作業をしてくれました。

佐々木FPは 3級FP技能士なんですが、

( 上の資格を取るつもりはないようです )

私は 日本一の3級FP技能士だと思っています。

このように 生活設計資料を作成できる

3級FP技能士は、日本中の どこを探しても

いないと思われます。

あるいは、2級だろうが、1級だろうが、

同じような 生活設計資料を作成できるFPは

ほとんど いるとは 思われません。

なぜなら、

大部分のFPは 商品販売がメイン業務であって、

依頼者の生活設計をすることではない、

・・ということが 現実だからです。

夫は年末年始も仕事なのですが、

時間を見つけて一緒に読んでもらおうと思います。

※生活設計情報を 夫婦で共有してください。

どちらも将来的に問題なく、

また生命保険も不要とのことでホッとしました。

マイホーム、第二子、以前の私だったら

絶対に諦めていた人生だっただろうと思います。

※根拠もなく あきらめてしまう・・

そんな人が 少なくないと 思われます。

以前は、

どちらも実現するには手取り○○円以上ないと無理!

などというネットの情報に悩んでいました。

※人生は、将来は、収入・・だけで判断ではなく、

収支なんですね。

収入が人それぞれなように、

支出も人それぞれです。

その結果から それぞれの収支が生まれます。

それを 時系列で追った資料が

キャッシュフロー表・・ということになります。

我が家の一生が、生涯が、見えてしまいます。

根拠を持って 物事を考えることができます。

業界情報や ネット情報に 振り回されることが

無くなります。

きちんと、生活設計しましょう。

あの悩んでいた時間は何だったんだろう?

と思うほど、

今はとても清々しく前向きな気持ちです。

※よかった、よかった。

いい感じで 新年が迎えられますね。

また時短が終わる段階でパートに転職を検討して

おりますが、現役中の生活がどうなるか、

ねんきんネットで受給額がどう変わるか

年末年始見てみようと思います。

年明けまたご連絡させていただくかと思いますので、

よろしくお願い致します。

※はい、将来に向けて、

安心できる根拠を固めてしまいましょう。

元メール顧問会員のKさんのマイホーム取得実例も、

とても参考になります!

※

似たような条件でマイホーム取得をした

元メール顧問会員のKさん(40代)を

ご紹介しています。

再見積りの結果 工務店決定!契約前の注意点は?

※これは 2019年4月の記事ですが、

バックナンバーから このハリネズミの写真の

一連の記事をひろって読んでみると、

マイホーム取得をする上で参考になります。

記事を追っていくうちにマイホーム欲がどんどん上がり、

地元の工務店の建築実例等をネットで見て回っています。

日経ホームビルダーを定期購読しようと思っていましたが、

来年の4月号で休刊になるとのこと、ショックです…

ひとまず今年刊行されたものを集めてみます。

※はい、私も がっかりしました。

私の今後の記事でも マイホーム建築に係わる

ことを 取り上げていきますので、

初耳の言葉をキーワード検索するなどして

勉強して 理解を深めていってください。

数か月前は考えられなかったことですが、

武田様に診断をお願いしたおかげで 新しい年は

本当に清々しい気持ちで迎えることができそうです!

※よかった、よかった。

心から感謝申し上げます。

年末年始はマイホームの想像をしながら

(だいぶ先の話ではありますが…)

家でゆっくり過ごしたいと思います。

武田様、佐々木様におかれましても時節柄、

一層ご自愛くださいませ。

健やかなる新年を迎えられますよう、

お祈り申し上げます。

※気持ちよく 年を越しましょう。

シミュレーション 終了!

メール添付で 送りました。

2020.12.23 ( 速報 )

※佐々木FPが がんばって、テキパキと

仕上げてくれました。 ( さすが! )

こんにちは。

お待たせしました。

依頼されていたシミュレーションが完成しました。

添付して送ります。

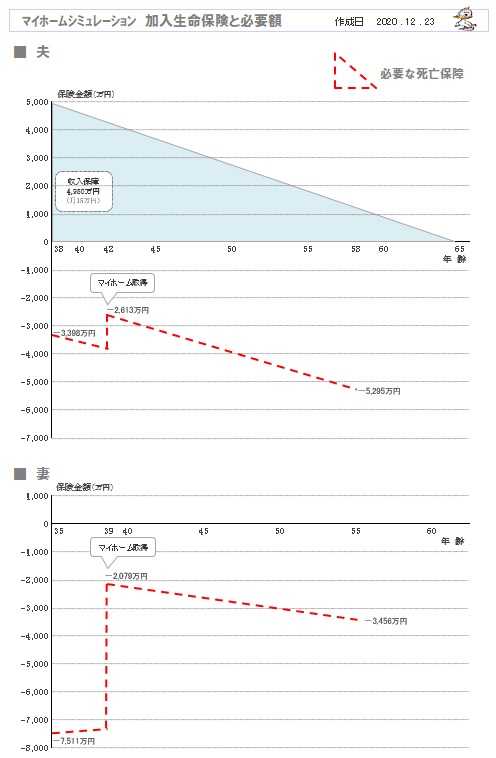

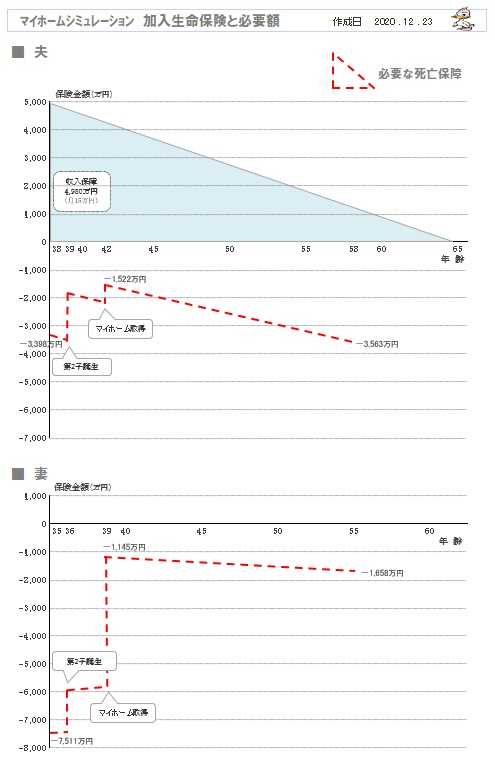

マイホーム取得をしても、第2子が誕生しても、

夫婦共に 将来に渡って 死亡保障は 不要です。

( すごい! )

年末年始、ご夫婦で しっかり 読み込んで、

内容を理解してください。

よろしく、お願いします。 武田 つとむ

シミュレーションの内容。

★マイホーム取得

〇資金計画概算

〇キャッシュフローグラフ

〇キャッシュフロー表

〇遺族年金の計算 (マイホーム取得後)

〇遺族年金の計算 (20年後)

〇死亡保障必要額の計算 (夫:マイホーム取得後・20年後)

〇死亡保障必要額の計算 (妻:マイホーム取得後・20年後)

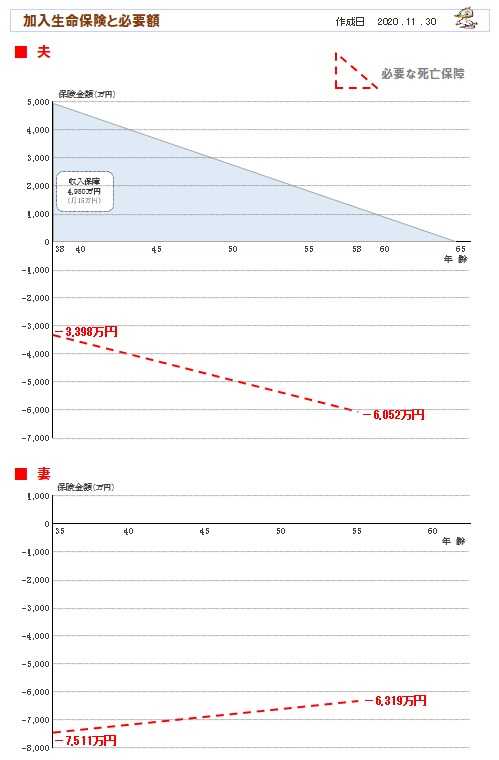

〇加入生命保険と必要額

★第2子誕生

〇キャッシュフローグラフ

〇キャッシュフロー表

〇遺族年金の計算 (マイホーム取得・第2子誕生後)

〇遺族年金の計算 (20年後・第2子誕生)

〇死亡保障必要額の計算 (夫:マイホーム取得後・20年後)

〇死亡保障必要額の計算 (妻:マイホーム取得後・20年後)

〇加入生命保険と必要額

※2つの 生活設計シミュレーションを作成しました。

マイホーム取得後の人生と、第2子誕生後の人生です。

シミュレーションの詳しい内容は 後日 報告しますが、

今回は、

人生のイベントを通過して その後、夫婦それぞれの

死亡保障必要額がどうなるか?

・・の部分について、速報します。

夫婦共に、現在も将来も 死亡保障は不要です。

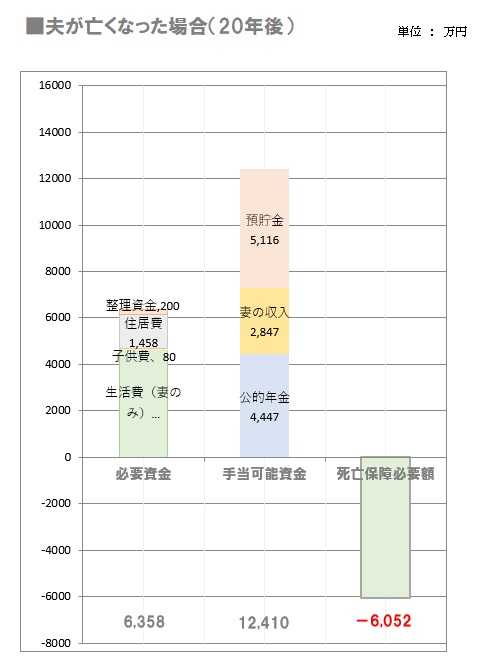

※マイホーム取得後の 死亡保障必要額の推移グラフ。

※第2子が誕生して その後 マイホーム取得した後の

死亡保障必要額の推移グラフ。

メールをいただきました。

2020.12.1 ( 現状診断 終了時点 )

武田様

こんばんは。メール顧問会員のKです。

予定より早く診断書を仕上げていただき、

ありがとうございました!

真剣に考えてヒアリングシートを提出した分、

余計にドキドキしながらお待ちしておりました。

総評を拝見して、もっと余裕のある生活をしてもいい、

という言葉に涙ぐみました。

今まであった漠然とした不安はなんだったのだろう、と…

いかにマスコミや業界に作られた常識にとらわれていたのか…

しっかりと自分自身の頭で考えることが何より大切なのですね。

分かっていたつもりでしたが、

ネットの情報に踊らされていたと思います。

それに気づかせていただき、本当に感謝…この言葉しかありません。

まだ主人と一緒にじっくり見ることができていないのですが、

2人でしっかりと目を通し、理解を深めた上でまた

マイホーム等ご相談させていただきます。

何卒宜しくお願い申し上げます。

※一人でも多くの人が「自分も生活設計してみよう!」

と、一歩踏み出すことを願いつつ、当事務所が

これまで作成してきた資料を公開・掲載しています。

メール顧問会員Kさん(30代)の 年金を始めとする

生活設計資料を、掲載します。

読者の皆さんも、参考にして 自分たちのモノを

作成してみましょう。

キャッシュフロー表を持つ人と 持たない人、

精神的な部分も含めて、明らかな差が生じます。

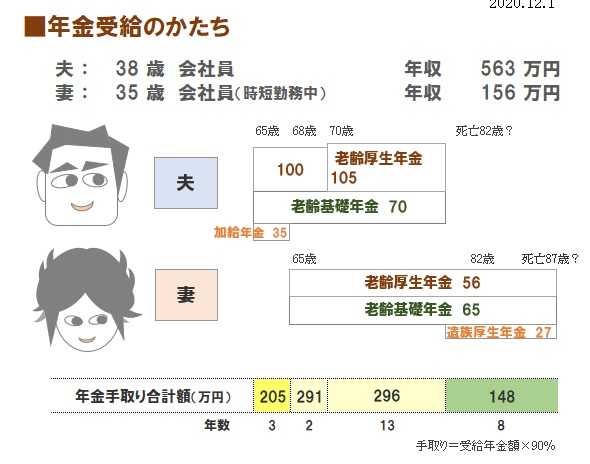

※年金の受取額を老後のキャッシュフロー表に載せます。

※Kさん夫妻の一生のキャッシュフローグラフです。

( 一年ごとの貯蓄残高の推移 )

※グラフの根拠になる キャッシュフロー表です。

( 左が現役、右が老後 )

※現役の拡大。 幼児がいる 3人家族です。

※老後の拡大。

※年金額の算出計算です。夫。

※妻。

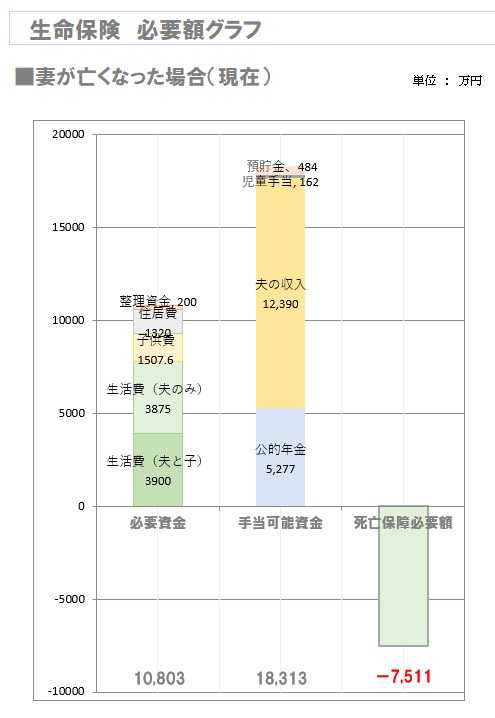

※生命保険の必要額の計算です。現時点の夫。

幼児がいても、死亡保障は不要です。

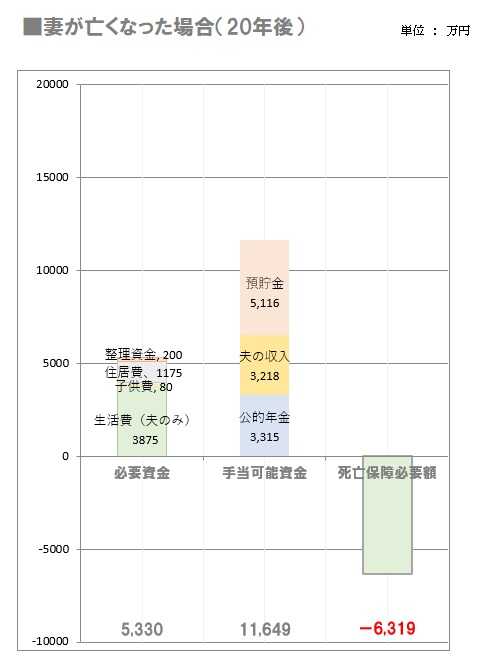

※子どもの教育費がかかる 20年後の夫。

教育費がかかる時期の子がいても、死亡保障は不要。

※同じく、現在の妻。 まるっきり 不要です。

※20年後の妻。

※計算根拠です。 夫。

※計算根拠です。 妻。

※加入生命保険と 必要額の推移(赤)です。

無駄にお金をたれ流しています。

メールをいただきました。

2020.10.13

武田さま

9/24に一度

メール会員希望のメールを送らせていただきましたKです。

前回お送りした内容と重複する部分もありますが、

改めて申し込みさせていただきます。

〇相談内容

今後のライフプラン(マイホーム、保険、第二子、老後)に

ついて相談させていただきたいです。

夫婦と幼児の3人家族です。

同棲中からずっとお財布を別々にしており、

毎月の家計も曖昧なまま過ごしておりました。

マイホーム購入を検討したところ

夫の信用情報に異動がついておりローンが組めないことが

判明しました。

異動情報が取れる3年後までに家計を正常化しマイホームを

購入したいです。

〇〇か〇〇近郊で駅から徒歩圏内を希望しているので

(車を所持していません)建売住宅になるのかなと思っています。

注文住宅への憧れはありますが…

保険については、

結婚したら、子供が生まれたら加入するものだと思い込んで

いたところがあります。

私の医療保険、ガン保険、貯蓄タイプの生命保険は解約しました。

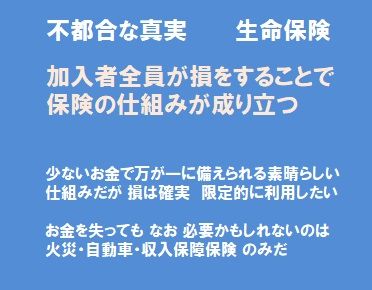

※素晴らしい♪

保険加入は お金を失うこと。

加入すれば 確実に損をします。

洗脳されたまま、

ダラダラとお金をたれ流してはいけない。

夫のガン保険、ドル建ての生命保険も解約予定ですが、

収入保障保険は入っていた方がいいのか、ご相談したいです。

※必要かどうか? きちんと検証してみましょう。

また私(妻)は第二子を希望していますが、

夫としては第二子が生まれることで生活が困窮するのであれば

いらない、とのことです。

それも併せてご相談させていただきたいです。

※はい、第2子もキャッシュフロー表に乗せてみて、

どんな人生になるか? 検証しましょう。

経済的に漠然とした不安があり、

旅行に行くにも、一体いくらお金を使っていいのか?わからず

「節約節約」と言ってしまい、夫をイラつかせてしまっています…

※はい、節約は、最後の最後の手段です。

確信を持って、胸を張って、お金が使える、

そんな状況を作りましょう。

お金は、使うためにあります。

以前無料のFPさんにライフプランを

ざっくりと作成してもらいましたが、不安を煽られ不快でした。

※無料相談のFPの仕事は、生活設計ではありません。

彼らの仕事は、保険を売ることです。

こちらのブログを拝見し、自分なりにキャッシュフロー表を作成

してみたら、気持ちが少し前向きになりました。

プロの方のお力を借りて更に詳細なキャッシュフロー表を作成し、

自信を持って節約、貯蓄、楽しく生活を送りたいと思っております。

※自信を持ったら、「節約」してはいけない。

節約とか貯蓄とか、むやみに言ってはいけない。

きちんと生活設計ができたら、

楽しく お金を使う生活をしましょう。

以上、よろしくお願い致します。

〇生活設計についての意識

・夫:

アパレル勤務の為、衣服代が毎月発生します。

幾らという制限は特に設けておりませんが、

年間おおよそ30万いかない程度。

酒タバコ等嗜好品には興味がないですが、

稀に付き合いの飲み会が月一回あるかないか。

コロナ禍で友人との集いも自粛している為交際費は今後も

ほぼ掛からないと思います。

勤務時の昼食は今迄800〜1000円程掛かっていましたが、

現在見直して大体500円程に抑えています。

貯金に関しては、アパレルの転売で多少は作れている為

今後も無理のない範囲で

確実に増やす方法にて運用し続けたいと考えています。

・妻:

私自身結婚前に退職、半年ほどして現在の職場で働き始めましたが

収入が減ったため、なんとなく、

夫の給料に口出しすることが後ろめたく感じていました。

生活費を給料口座とは別のところに入れてもらっており、

そこでやり繰りしていますが、昨年4月より復職してから

自分のカードでも買い物することも多くなり、

また明確に把握ができなくなりました。

これではいけないと、夫と話し合い、お互いの収入を把握、

予算振り分けしお互いに予算を意識するようにしています。

猫を1匹飼っておりペット可物件のため家賃が高め、

また夏、冬はエアコンをつけっぱなしにしているため、

光熱費も多少高めかと思います。

子供の進学は高校までは国公立、

大学は私立も選べるようにしてあげたいです。

〇住所: 略

〇家族構成

夫: 30代 会社員

妻: 30代 会社員

子: 幼児

以上、長くなりましたが何卒宜しくお願い申し上げます。

※顧問会員になるための 案内を送りました。

15万円もらうために 30万円払うが医療保険だ。

保険加入は お金を失うことだ。

15万円は 貯蓄で準備した方が 確実にいい。

保険以外に対応方法が無い場合だけ保険に

頼る・・ということにしないと、

人生を通じて 数百万円を失うことになる。

( おバカさんは 千万円単位になる )

※仕事を終えたら、気持ちよく 汗を流そう!

( 帰宅後 おいしくビールを飲むために♪ )

ウエイトトレイニング、ジョグ、ストレッチ。

※新型コロナ感染防止に マスクは必須!

シャワー時以外は 着用しています。

「食事と睡眠と適度な運動」

で、免疫力の高い身体を保ちましょう。

キャッシュフロー表があれば、

色々な人生を確認できる べ。

・・っと。

《 質問希望? 》

ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

メールで質問や相談を頂けば 記事上でコメントします。

《 顧問会員希望? 》

22年間 実施してきた キャッシュフロー表作成等の

生活設計業務は、2023年9月で終了しました

が、

ご本人がする生活設計の 個別・具体的なアドバイスは

行います。「生活設計アドバイス」1万円/年です。

マイホーム取得の実行支援は、引き続き行います。

「土地購入」3万円/年、「住宅建築」10万円/年です。

過去のメール顧問会員とまったく同じ支援を行います。

( 過去記事で 実際の支援状況を確認してください )

〇 商品販売をしない。 〇 しがらみを持たない。

誇りをもって、愚直に、消費者側に立ち続けた22年間、

「 FP事務所(有)エフピー・ステーション 」

で つちかったスピリットを そのまま引き継ぎ、今後も

消費者側に立った情報発信や実行支援をしていきます。

23年目です。

「武田つとむ ファイナンシャル・プランナー事務所」

メール:

fpst@axel.ocn.ne.jp

1級FP技能士 宅地建物取引士 武田 つとむ

-

子供4人だけど 住宅ローン6000万 GO!? 2025/12/01

-

頭金なしペアローン6500万を考えています 2025/11/27

-

6000万の家を買いたい 子供も2人欲しい♪ 2025/11/26

キーワードサーチ

フリーページ

事務所の紹介

FP業 私の思い

相談・支援・講演料金

FP業務経歴

顧問会員って何?

顧問会員 業務と手順

お断りする場合も・・

顧問会員の約束事

メール顧問会員

不動産購入 会員

生活設計 基本の基本

1 生命保険に入らない

2 借金をしない

3 資産運用を しない

4 住宅会社は 最後に

ギャラリー 現状診断と生活設計①

ギャラリー 現状診断と生活設計②

ギャラリー 現状診断とマイホーム取得①

ギャラリー 現状診断とマイホーム取得②

ギャラリー 現状診断とマイホーム取得③

ギャラリー 現状診断とマイホーム取得④

ギャラリー 現状診断とマイホーム取得⑤

マイホーム取得

マイホーム建築支援

実行支援例(写真)

ギャラリー マイホーム建築 提案コンペ事例集

ギャラリー 住宅建築見積書 実例①

ギャラリー 住宅建築見積書 実例②

頭金と諸費用:1 田舎で全額現金

頭金と諸費用:2 田舎で土地代現金

頭金と諸費用:3 田舎でフルローン

頭金と諸費用:4 より田舎で全額現金

頭金と諸費用:5 より田舎で土地代現金

頭金と諸費用:6 より田舎でフルローン

頭金と諸費用:7 より都会で全額現金

頭金と諸費用:8 より都会で土地代現金

頭金と諸費用:9 より都会でフルローン

頭金と諸費用:10 都会で全額現金

頭金と諸費用:11 都会で土地代現金

頭金と諸費用:12 都会でフルローン

頭金とコスト:住宅ローン利息

頭金とコスト:諸費用とローン利息合計と さらに

ギャラリー 自分で年金計算して生活設計

夫会社員 妻自営業

妻はほとんど専業主婦

夫も妻も会社員

夫会社員 妻専業主婦

夫会社員 妻パート

夫会社員 妻パート

夫婦会社員(年収300・200万円) 夫5歳上

夫婦会社員(年収300・200万円) 同年齢

夫婦会社員(年収300・200万円) 妻5歳上

夫婦会社員(年収300・200万円) 夫10歳上

夫婦会社員(年収300・200万円) 妻10歳上

夫婦会社員(年収300・200万円) 夫15歳上

夫婦会社員(年収500・500万円) 夫5歳上

夫婦会社員(年収500・500万円) 同年齢

夫婦会社員(年収500・500万円) 妻5歳上

夫婦会社員(年収500・500万円) 夫10歳上

夫婦会社員(年収500・500万円) 妻10歳上

夫婦会社員(年収500・500万円) 夫15歳上

夫会社員(500万円)妻パート 夫5歳上

夫会社員(500万円)妻パート 同年齢

夫会社員(500万円)妻パート 妻5歳上

夫会社員(500万円)妻パート 夫10歳上

夫会社員(500万円)妻パート 妻10歳上

夫会社員(500万円)妻パート 夫15歳上

夫婦会社員(年収700・600万円) 夫5歳上

夫婦会社員(年収700・600万円) 同年齢

夫婦会社員(年収700・600万円) 妻5歳上

夫婦会社員(年収700・600万円) 夫10歳上

夫婦会社員(年収700・600万円) 妻10歳上

夫婦会社員(年収700・600万円) 夫15歳上

夫婦会社員(年収700・300万円) 夫5歳上

夫婦会社員(年収700・300万円) 同年齢

夫婦会社員(年収700・300万円) 妻5歳上

夫婦会社員(年収700・300万円) 夫10歳上

夫婦会社員(年収700・300万円) 妻10歳上

夫婦会社員(年収700・300万円) 夫15歳上

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 同年齢

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 夫10歳上

夫会社員(700万円)妻パート 妻10歳上

夫会社員(700万円)妻パート 夫15歳上

夫会社員(1200万)妻専業主婦 夫5歳上

夫会社員(1200万)妻専業主婦 同年齢

夫会社員(1200万)妻専業主婦 妻5歳上

夫会社員(1200万)妻専業主婦 夫10歳上

夫会社員(1200万)妻専業主婦 妻10歳上

夫婦会社員(年収1200・500万) 夫5歳上

夫婦会社員(年収1200・500万) 同年齢

夫婦会社員(年収1200・500万) 妻5歳上

夫婦会社員(年収1200・500万) 夫10歳上

夫婦会社員(年収1200・500万) 妻10歳上

夫婦会社員(年収1200・500万) 夫15歳上

夫婦自営業 夫年上

夫婦自営業 妻年上

夫自営業(元会社員10年)妻会社員 夫5歳上

夫自営業(元会社員10年)妻会社員 同年齢

夫自営業(元会社員10年)妻会社員 妻5歳上

夫自営業(元会社員10年)妻会社員 夫10歳上

夫自営業(元会社員10年)妻会社員 妻10歳上

夫自営業(元会社員10年)妻会社員 夫15歳上

夫自営業(元会社員10年)妻パート 夫5歳上

夫自営業(元会社員10年)妻パート 同年齢

夫自営業(元会社員10年)妻パート 妻5歳上

夫自営業(元会社員10年)妻パート 夫10歳上

夫自営業(元会社員10年)妻パート 妻10歳上

夫自営業(元会社員10年)妻パート 夫15歳上

夫自営業(元会社員20年)妻会社員 夫5歳上

夫自営業(元会社員20年)妻会社員 同年齢

夫自営業(元会社員20年)妻会社員 妻5歳上

夫自営業(元会社員20年)妻会社員 夫10歳上

夫自営業(元会社員20年)妻会社員 妻10歳上

夫自営業(元会社員20年)妻会社員 夫15歳上

夫自営業(元会社員20年)妻パート 夫5歳上

夫自営業(元会社員20年)妻パート 同年齢

夫自営業(元会社員20年)妻パート 妻5歳上

夫自営業(元会社員20年)妻パート 夫10歳上

夫自営業(元会社員20年)妻パート 妻10歳上

夫自営業(元会社員20年)妻パート 夫15歳上

ギャラリー 賃貸の人生 持ち家の人生

30代 4人 2019年9月

30代 4人 2021年3月

30代 3人 2020年12

30代 4人 2020月11

40代 3人 2020年5月

50代 独身 2020月3

30代 5人 2020年4月

30代 4人 2020年1月

30代 4人 2019年10

40代 3人 2019年9月

30代 4人 2019年1月

30代 4人 2019年10

30代 5人 2020年2月

30代 5人 2019年6月

40代 3人 2019年10

50代 6人 2020年4月

30代 5人 2019年1月

30代 4人 2018年8月

30代 5人 2019年3月

30代 4人 2018年7月

40代 4人 2018年3月

30代 5人 2019年6月

30代 5人 2018年10

30代 4人 2018年2月

30代 4人 2018年3月

40代 5人 2017年4月

30代 3人 2016年4月

40代 3人 2016年5月

30代 4人 2016年12

30代 4人 2017年1月

30代 4人 2017年4月

30代 4人 2017年5月

30代 4人 2018年3月

30代 4人 2016年12

40代 3人 2017年6月

30代 4人 2016年5月

30代 4人 2017年3月

40代 5人 2017年11

30代 4人 2017年11

30代 4人 2016年3月

30代 4人 2017年1月

30代 4人 2017年8月

30代 4人 2016年6月

30代 4人2017年4月

40代 4人 2016年11

40代 4人 2017年1月

30代 4人 2021年5月

30代 5人 2021年8月

30代 4人 2021年6月

30代 4人 2021年12

30代 4人 2022年5月

40代 4人 2022年5月

40代 4人 2022年6月

40代 4人 2022年6月

40代 4人 2023年4月

50代 3人 2023年8月

ギャラリー 教育費 死亡保障必要額

子供3人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2020年

子供3人30代 2020年

子供2人40代 2020年

子供1人30代 2020年

子供1人30代 2020年

子供1人40代 2020年

子供1人50代 2020年

子供2人30代 2020年

子供1人40代 2020年

子供3人30代 2020年

子供1人30代 2020年

子供2人40代 2020年

子供2人30代 2019年

子供2人30代 2019年

子供1人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供1人40代 2019年

子供1人30代 2019年

子供1人40代 2019年

子供3人30代 2019年

子供3人30代 2019年

子供2人30代 2019年

子供2人30代 2018年

子供2人40代 2018年

子供1人30代 2018年

子供1人30代 2018年

子供3人40代 2018年

子供2人30代 2018年

子供1人30代 2018年

子供2人30代 2018年

子供2人40代 2018年

子供1人40代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供3人30代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供2人30代 2018年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人40代 2017年

子供3人20代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人40代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供2人40代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供1人50代 2017年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人20代 2016年

子供1人20代 2016年

子供1人30代 2016年

子供2人40代 2016年

子供2人30代 2016年

子供3人40代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供1人40代 2016年

子供3人40代 2016年

子供1人20代 2016年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供3人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供4人30代 2016年

子供2人40代 2022年

子供1人30代 2022年

子供2人30代 2022年

子供2人40代 2022年

子供2人40代 2022年

子供3人30代 2022年

子供2人30代 2022年

子供2人40代 2023年

子供1人40代 2023年

子供2人40代 2023年

子供1人50代 2023年

ギャラリー 生命保険は必要? 住宅取得の前後

M家 40代:4人家族

K家 30代:4人家族

A家 30代:4人家族

T家 30代:5人家族

S家 30代:4人家族

A家 30代:4人家族

K家 30代:3人家族

H家 30代:4人家族

U家 40代:3人家族

K家 30代:5人家族

K家 30代:4人家族

K家 40代:3人家族

A家 30代:5人家族

M家 50代:6人家族

M家 40代:5人家族

S家 30代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:5人家族

R家 40代:4人家族

U家 40代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:4人家族

I家 40代:4人家族

O家 30代:4人家族

O家 30代:4人家族

K家 30代:4人家族

N家 30代:4人家族

Y家 40代:4人家族

M家 40代:4人家族

I家 40代:3人家族

S家 30代:4人家族

K家 40代:3人家族

M家 40代:4人家族

K家 50代:3人家族

ギャラリー 生命保険加入表で確認 失うお金

H家:183万円の得

K家:481万円の損

T家:458万円の損

I家:1023万円の損

T家:457万円の得

H家:1871万円の損

H家:225万円の損

K家:203万円の損

H家:1429万円の損

I家:689万円の損

K家:819万円の得

M家:490万円の損

M家:10万円の損

K家:432万円の損

K家:214万円の損

S家:219万円の得

N家:529万円の損

A家:690万円の損

M家:201万円の損

K家:390万円の損

R家:64万円の損

H家:191万円の損

H家:501万円の損

S家:344万円の損

I家:500万円の損

U家:839万円の得

M家:389万円の得

Y家:1913万円の損

K家:1125万円の損

O家:430万円の得

Y家:49万円の得

S家:95万円の得

S家:58万円の損

I家:110万円の損

M家:371万円の得

T家:732万円の損

A家:85万円の得

S家:1557万円の損

M家:366万円の損

M家:192万円の損

U家:648万円の損

H家:324万円の損

K家:406万円の損

ギャラリー 自分で年金計算して生活設計

夫も妻も会社員

夫公務員 妻主婦

夫会社員 妻主婦

会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻自営業

夫公務員 妻パート

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫も妻も公務員

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻公務員

夫公務員 妻主婦

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻自営業

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫公務員 妻主婦

夫会社員 妻自営業

夫会社員 妻公務員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫自営業 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も公務員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫公務員 妻会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も公務員

夫自営業 妻主婦

夫も妻も公務員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻自営業

夫自営業 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻公務員

夫会社員 妻主婦