2018年08月の記事

全32件 (32件中 1-32件目)

1

-

2018年8月の成績。

いやあ8月が終わりましたね。 さて早速今月の成績ですが、対2017年末比で-7.0%となり、先月の-5.5%からは更に後退しました。ただ今月は全体に中小型のバリュー株・優待株の値動きが軟調で、瞬間最大風速では-13%くらいまで行っていたので、そこからはかなり回復しました。 今の市場を見ると、株価が戻っているところが多い一方で下がったまま、皆に完全に見捨てられて放置されているようなところもいくつかあり、なかなか面白い状況だなあと思って観察しています。 それでは皆様、来月もよろしくお願い申し上げます。

Aug 31, 2018

-

2018主力株概況4位、物語コーポレーション。

さて今日は当ブログで1番人気を誇る 2018主力株概況シリーズ です。 4位 3097 物語コーポレーション (東1、6・12月優待) ◎◎ PF時価総額4位の超主力株は、愛知県を地盤に焼肉・ラーメン・お好み焼き・和食店を路面店で展開し「食べ飲み放題が売り」の物語コーポレーションです。株価急騰に伴って持ち株の半分を平均して買値の約4倍で売却しましたが、株価上昇の効果が大きく、前回2017年の5位からは逆に順位を上げ、依然としてPF最上位の一角の地位を死守してここで登場してきました。 トップ2人がいつでも「キユーピー風」のヘアスタイル なのがちょっと気になっています。 清潔感がありますし更にとっても可愛いですね。♪ 私は飲食業界でもしかして流行っているのかと思っていたのですが、別件でIRに電話した時に一緒に質問したところ、「 個人のビジネススタイル です。」とのことでした。(笑) 現在の株価は10450円、時価総額603億円、PBR4.14、自己資本比率は51.0%、今期予想PER22.95、配当利回り0.9%(90円)、総合利回り1.3%(90+47.5=137.5円、優待券はヤフオク平均落札価格の額面の95%で換算)で、優待は100株保有で年2回2500円相当の優待食事券などです。ちなみに2年前は 優待券のヤフオク平均落札価格 は額面の85%くらいだったのですが、 この2年で95%にまで騰 がってきました。これは 物語コーポレーションのブランド力が上昇 したことを端的に示しています。 物語コーポレーションは既存店の月次推移が相変わらず良く、高い店舗戦闘力を維持し続けていることを端的に示しています。(2018年8月17日の会社説明会資料より引用) 稼ぎ頭の焼肉部門は、ほとんどが基幹業態の焼肉きんぐです。そしてこの 「焼肉きんぐ」は類稀かつ圧倒的な店舗戦闘力 を持っています。私も定期的にお店を探検しに行っていますが、いつでも激込みで店内は凄い賑わいですし、トイレも常にまずまず綺麗(ここ、非常に大切。)、良く訓練された店員さんの接客態度も非常に良く、店内の動線は考え抜かれておりメニューの提供も迅速、また価格を考えれば脂肪を注入しコテコテに成形している肉が多いとはいえ、トータルでは十分に及第点で美味しいと思います。 私はたくさんの野菜、キムチを常に手元にキープしながら、 極力「緑レベル高く」 ヘルシーに焼肉を楽しむようにしています。 投資家として複利のマジックを享受するためには何よりも心身の健康が大切 ですからね。 尚、 基幹業態の 焼肉きんぐ フラッグシップ業態の 熟成焼肉肉源 共に2017年作成のスペシャルレポートを別にご用意していますので、上記リンクから是非ご覧下さい。 また新たなる成長ドライバーとして期待される しゃぶしゃぶとお寿司の食べ放題の新業態店「ゆず庵」 も順調に拡大しています。 ちなみにここゆず庵に関しては2016年に ゆず庵スペシャルレポート を作成していますので、こちらも是非併せてご覧ください。 更に看板メニューの「肉そば」が安定的な美味しさを誇る、全国の多くの店舗で行列の絶えない 丸源ラーメン に関しても、2017年作成の期間限定メニューの坦々麺を10倍美味しく食べる秘密の方法 と言う、緊急特別レポートをご用意していますので、是非こちらもご覧下さい。 さて私は、 「利益を上げるためには細やかなメニューミックスや見直し等の多くの高度で繊細なノウハウが必要とされる食べ放題業態の先導者である物語コーポは、 未だに強力なライバルが存在しないままに強い勢いを持って成長 している。 現在のところお店を作れば作るだけ儲かるという黄金郷の状態 が続いており、少なくともまだ数年は楽に今の成長力を維持できる。 」 という判断の元に、現在主力としての戦いを継続しています。(2018年8月17日の会社説明会資料より引用) また、 自分が消費者として様々な体験をする中で、「最も感銘を受けるサービス」を提供しているのがここ物語コーポレーション の各店舗であり、それもここを主力としている大きな理由です。 これまで私は日々必死に「第2の物語コーポレーション」になれる可能性のある銘柄を虱潰しに探し続けてきました。具体的にいうと3077ホリイフードサービスなどにポテンシャルを感じて大きな資金を入れてみたこともあったのですがうまくいきませんでした。 そして、2人の素敵なキユーピーさんがカジ取りする本家がやはり一番良い銘柄である、 物語コーポレーションを超えられるのは、物語コーポレーション以外には無い。 という非常にシンプルな結論となりました。不得意な高PBR銘柄ではありますが、しっかりと業績推移を見ながら引き続き十分に集中して戦っていく所存です。2018主力株概況シリーズ 免責事項2018主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Aug 30, 2018

-

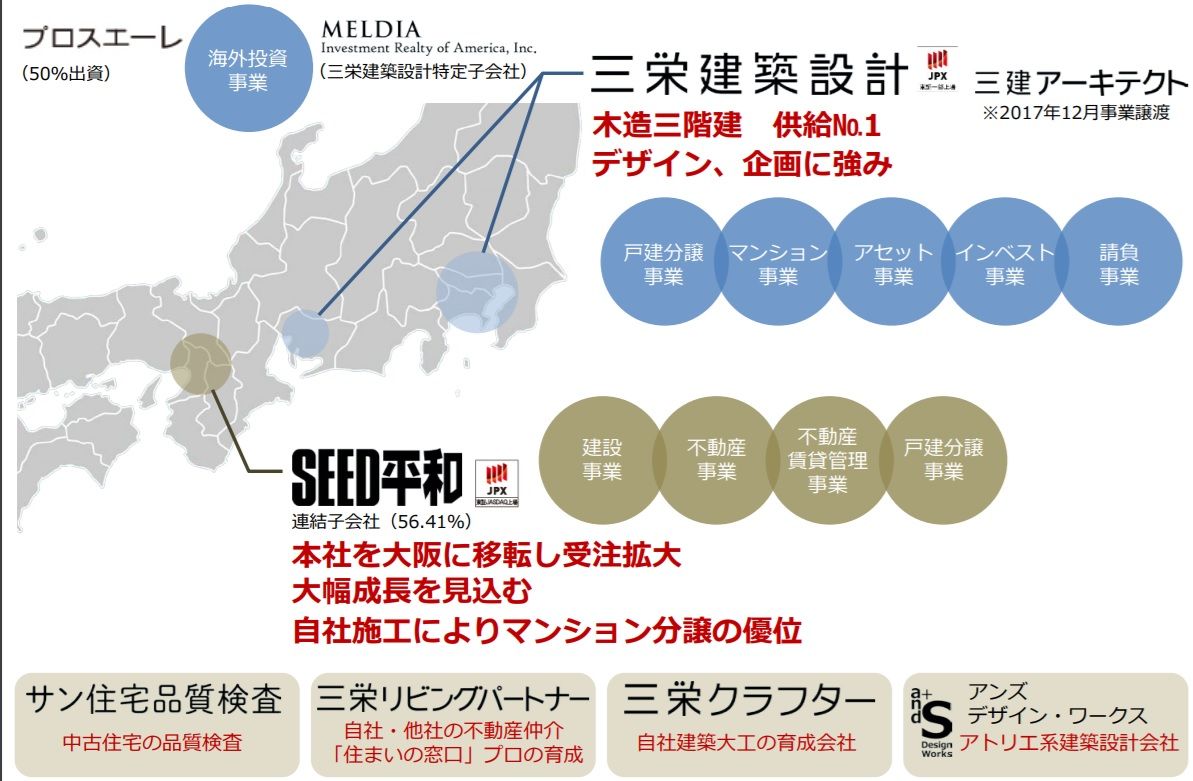

2018主力株概況3位、三栄建築設計。

さて今日は当ブログ一番人気の 2018主力株概況シリーズ です。 3位 3228 三栄建築設計 (東1、2月優待) ◎◎◎ PF時価総額3位の超主力株は、木造3階建て技術に特色を持つ戸建て住宅販売会社の三栄建築設計です。前回は2017年に11位でしたが、今回は最上位の一角としてここで登場してきました。(2018年4月24日の会社説明会資料より引用) 同じ家は、作らない という当社のコンセプトはたまらなく、最高に魅力的です。何千万円も出して皆と一緒のプレハブの家になんか私は絶対に住みたくないですからね。 ちなみに三栄建築設計の過去の施工例で自分が一番気に入っているのは、45棟というビッグプロジェクトを、ギリシャの ミコノス島 をベースとして、1棟1棟は個性的な建物でありながら全体を見事に1つの街として調和させて作り上げた作品です。(上記写真は会社HPより引用) これは大変な手間がかかりますし、経済効率最優先の他の戸建てメーカーではとても実現出来ないプロジェクトだと思います。三栄建築設計の家造りへの熱い情熱と高い実現能力が端的に示されていますね。 そしてもしも自分が分譲住宅を買うとすれば、間違いなくこういうオンリーワンな家が欲しいです。これが私がここを超主力化した最大の理由ですね。 現在の株価は1865円、時価総額396億円、PBR1.19、自己資本比率は35.2%、今期予想PER5.99、配当利回り2.6%(48円)、総合利回り3.0%(48+8.8=56.8円)で、優待は100株保有でお米券2キロ分、1000株保有でお米券8キロ分です。 三栄建築設計は、成長力・高い利益率・指標的な割安さの「3種の神器」を併せ持った最高に魅力的な銘柄 です。それは過去10年間の業績推移を見れば容易に分かります。また不動産関連には特にマンデベや投資用不動産関連銘柄など業績変動が激しくて不安定なところが多いですが、 居住用の 戸建てメインの三栄建築設計は業績がとても安定 しており、この 10年間で1度も赤字も無く着実に稼 いでいます。(上記データは四季報オンラインプレミアムより引用) 更に言うと、多くの不動産関連銘柄が死んでしまったり死の淵にまで追い込まれたリーマンショックもまさかの「増収増益」で切り抜けるなど、ゴキブリ並みの強靭な生命力を持ってもいます。 ただ今期に関しては業績の進捗がやや悪く、会社予想には届かず若干未達になるのではないか?と個人的には考えています。会社IRによると、「若干苦戦しているのは事実。ただ当社は毎年第4四半期にまとめて利益が出る傾向が強いので、今期も(予算を)達成するべく全力を尽くしている。」とのことでした。 ま、今期業績はイマイチですが、個人的には三栄建築設計は数年単位の長めの時間軸・中期視点で見た場合には極めて高い総合戦闘力があると確信しています。また最近は傘下の1739シード平和の業績も躍進しており、これまた心強いポイントです。これからもPF最上位の一角として楽しくホールドして応援していく予定です。2018主力株概況シリーズ 免責事項2018主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の「無重力のステージ」に連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちてはいないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Aug 29, 2018

-

2018PF概況148位、ヘリオステクノホールディング。

さて今日は通常の2018PF概況シリーズです。 148位 6927 ヘリオステクノホールディング (東1、3月優待) ◎~◎◎ PF148位は、M&Aでプロジェクター用照明、精密印刷装置、技術者派遣の3本柱に現在はなっているヘリオステクノHDです。ここの6927という証券コードを見て、「なんだか、もやーっとした感じ。」がする方は立派な優待族です。 何故かと言うと、ここはその「過剰なほどの高優待」でかつて我々優待族にはおなじみだった「旧フェニックス電機」だからです。社名からすると「不死鳥」のはずなのに、業績不振による優待改悪のデフレスパイラルの連続で株価が暴落し、我々ホルダーの方がまさかの「コゲコゲ焼き鳥」と化し悲嘆の涙にくれたのも、未だに記憶に新しいですね。(笑) さて、そんな素敵な「旧フェニックス電機、現ヘリオステクノHD」の現在の株価は762円、時価総額174億円、PBR1.20、自己資本比率は61.9%、今期予想PER12.41、配当利回り3.9%(30円)で、優待は1000株保有で 地方特産物等です。 私はもう何年もここを持っていなかったのですが、今年2018年の6月に、「うん、この株価位置なら買い戻さざるを得ないな。久々にホルダーに復帰しよう。」ということで買いました。 業績推移をしっかりとチェックしながら、ホールドしていく予定です。

Aug 28, 2018

-

2018PF概況147位、東急不動産ホールディングス。

さて今日は通常の2018PF概況シリーズです。147位 3289 東急不動産ホールディングス(東1、3・9月優待) ○ PF147位は、東急電鉄系の総合不動産大手の東急不動産ホールディングスです。 現在の株価は755円、時価総額4838億円、PBR0.98、自己資本比率は21.5%、今期予想PER13.08、配当利回り2.1%(15.5円)、総合利回り3.4%(15.5+10=25.5円、100株優待は1冊まとめてのヤフオク平均落札価格の500円で換算。)で、優待は100株保有で、下記の通り色々です。詳しくは会社HPをご覧下さい。 私は500株保有で戴ける東急ハンズの5%引きの優待カード目当てで保有しています。 自分は、よくハンズで歯ブラシをまとめ買いしています。 東急不動産ホールディングスは指標的にもまずまず割安ですし、PF中位銘柄としては特段の問題は無いものと考えています。

Aug 27, 2018

-

2018主力株概況2位、サンセイランディック。

さて今日は当ブログ1番人気の 2018主力株概況シリーズ です。 2位 3277 サンセイランディック (東1、6月優待) ◎◎◎ ポートフォリオ保有全645銘柄中で時価総額2位の超主力は、権利関係が複雑な不動産(底地)を買い取り、関係調整したうえで再販しているスペシャリスト集団のサンセイランディックです。昨年2017年は12位でしたが、大きく順位を上げ今回はこの位置で登場してきました。 現在の株価は1251円、時価総額105億円、PBR1.27、自己資本比率は45.3%、今期予想PER8.28、配当利回り1.7%(21円)、総合利回り2.3%(21+8=29円、優待はパン1缶が楽天市場で410円だったので800円で換算)で、優待は100株保有で「パンの缶詰」2缶、200株保有で3缶、500株保有で4缶(1年以上の継続保有で1缶追加)です。 さてこの 「パン・アキモト」 の缶詰は、「特許製法で作り上げた長期保存可能な柔らかいパン」ということで、常に自分で作っている「災害時の緊急避難用セット」の中にも入れています。 ↑ 中身は株主優待品だらけです。他にも4578大塚HDのカロリーメイト、3708特殊東海製紙のペーパータオルなどが入っています。このように 優待族をしていると緊急災害用品まで大体揃ってしまう んですね。 さてそれではいよいよパンを食べてみましょう。 保存食としては、十分過ぎる程に美味しいと思います。 ところでサンセイランディックは不動産関連だけあって 過去の業績推移があまり安定していないのが大きな欠点 です。ただここは2015年1月の相続税の課税強化 の追い風を全面に享受している銘柄であり、そこが大きな魅力です。その理由は権利関係が複雑な底地(借地権が付着している土地の所有権)ビジネスの多くは相続に絡んで発生するからです。 そしてここがポイントですが、私達人間はいつか必ず死にます。国税庁のデータによると2015年の相続税増税によって課税対象となる被相続人は増税前の4%強からほぼ倍の8%となっており、これはつまり、 サンセイランディックのビジネスチャンスが+100%増えた ことを意味しています。そしてIRも 「相続税増税以来案件は増えており、かつその状況が継続している。」 と良好なビジネス環境にあることを認めています。 更にサンセイランディックの主戦場である首都圏のデータを見ると、課税割合はなんと12.8%!にも達しており、相続税大増税の影響の大きさが伺われます。 また実際の業績推移を見ても、相続税の大幅増税を機にサンセイランディックは売り上げも利益率も大きく上昇しています。(上記データは四季報オンラインプレミアムより引用) つまり、相続税大増税という国策による「幸せな突風」を受けて、 サンセイランディックの業績は確率変動期、ビッグチェンジのステージを迎えている 可能性もある、と個人的には考えています。 実際、相続税大増税による事業環境の良化を受けて、今期は前期に引き続きかつてないほどに仕入れが順調でその点でも大きな安心感があります。何故かというと、サンセイランディックには長年の経験とノウハウがあるので、仕入れた物件に関しては「ほぼ利益になる」からです。実際IRも 「仕入れに関しては一定の利益率を設定しており、それに基づいて買っている。」 と明言しています。(上記データは2018年8月10日の会社説明会資料より引用) 以上をまとめると、サンセイランディックは、 1. 創業42年で一度も赤字の無い手堅い業績 2. ニッチな底地ビジネスでの先駆者かつ業界トップの立ち位置 3. 2015年1月の相続税課税強化による心強いフォローの追い風 4. 「国策に売り無し」の中期的視点での確かな成長力 5. マニアックで災害対策としても優れ、また実際に食べてもとっても美味しいパンの缶詰優待 6. 愛らしいマスコットキャラクターの底地くん 7. 可愛い底地くんとは裏腹に、「目力MAX」で最高に頼もしい社長さん ↑ よく見ると、底地くんと社長さんの頭の形が似ています。モデルはやっぱり社長さんなのでしょうか? の7拍子が揃った最上級の銘柄ということです。 これからも「底地くん」ことサンセイランディックを超主力の一角として、業績推移をしっかりと見ながら楽しくホールドして応援して行く予定です。2018主力株概況シリーズ 免責事項2018主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Aug 26, 2018

-

2018PF概況146位、システムリサーチ。

さて今日も2018PF概況シリーズです。 146位 3771 システムリサーチ (東JQS、9月優待) △ PF146位は、製造業を中心とした企業向け情報システム構築と保守・運用を行い、トヨタグループ向けが4割超のシステムリサーチです。 現在の株価は3740円、時価総額156億円、PBR3.35、自己資本比率は54.2%、今期予想PER18.40、配当利回り1.3%(50~62円)、総合利回り1.9%(50+20=70円)で、優待は100株保有で9月株主に2000円相当のクオカードです。 システムリサーチは2016年2月10日に、優待新設、増配、株式分割のトリプルコンボ を発表しました。平常時ならばストップ高があっても不思議ではないような良い内容でしたが、当時はたまたま相場環境が激悪だったため株価は大して上昇せず、私は当時すんなりと新規参戦することとなりました。マーケットではこういうことは良くあります。 そして、2018年8月現在の市場も、株を買うのにはとても良い状況の様に思っています。

Aug 25, 2018

-

2018PF概況145位、As-meエスエール。

さて今日は2018PF概況シリーズです。 145位 7872 As-meエステール (東1、3・9月優待) ◎ PF時価総額145位は、宝飾品販売で業界上位のAs-meエステールです。前回は2014年に22位とPF最上位の一角で出ていましたが、今は勝負を終え元々住んでいた優待株いけすへと戻りました。 旧あずみの頃は良くバリュー系投資家の方のポートフォリオでも見かけたのですが、合併して現在の会社になってからは何故かあまり見かけなくなりましたね。 現在の株価は754円、時価総額86億円、PBR0.60、自己資本比率は40.7%、今期予想PER13.30、配当利回り3.6%(27円)、総合利回り4.2%(27+5=32円、利回りは100株保有の場合で換算)で、優待は3月株主に1000株保有で2000円相当の買い物券2枚+10000円相当の商品、9月株主に100株保有で500円相当のクオカードなどです。 As-meエステールは指標的な割高感もないですし、総合利回りも十分出ていますし、依然としてPF上位に足る銘柄であると評価しています。

Aug 24, 2018

-

2018PF概況144位、ピー・シー・エー。

さて今日も通常の2018PF概況シリーズです。 144位 9629 ピー・シー・エー (東1、3月優待) △ PF時価総額144位は、公認会計士の有志が設立した独立系ソフトハウスのピー・シー・エーです。前回は2014年に97位で出ていたので、4年ぶりのシリーズ登場となりました。 現在の株価は1580円、時価総額122億円、PBR0.96、自己資本比率は65.0%と良好で有利子負債は0、今期予想PER20.63、配当利回り2.0%(31~33円)、総合利回り3.2%(31+20=51円)で、優待は100株保有で2000円相当のクオカードなどです。 ピー・シー・エーは指標的には妥当な株価位置と思います。ま、今のところはホールド継続の予定です。

Aug 23, 2018

-

2018PF概況143位、KVK。

いやあ、最近は相場環境が悪いですね。私のPFも上位銘柄が軒並み軟調でかなりのダメージを受けています。新興や小型株には暴落に近いような下げに見舞われているところも多く、心身の疲労がピークに達している個人投資家の方も多いのではないでしょうか? 今日は、アラ偶然、そんな全身満身創痍の投資家の皆様にぴったりの銘柄の紹介です。(笑) 143位 6484 KVK (東JQS、3月優待) ◎ PF時価総額143位は、給水栓専業の首位メーカーのKVKです。2014年(96位)以来で4年ぶりのブログ登場となりました。 現在の株価は1545円、時価総額129億円、PBR0.69、自己資本比率は72.2%で有利子負債は0、今期予想PER10.08、配当利回り2.9%(44~45円)、総合利回り3.2%(44+6=50円)で、優待は500株保有で3月株主に3000円相当の入浴用品などです。 我々投資家というのは常に「想定外の事態」に対応し続けるのが宿命であり、慢性的に精神的緊張を強いられていますので、それを解きほぐしてくれるという意味で入浴用品優待というのはとってもいいんですね。 すいません、ちょっと脱線しました。KVK優待の話に戻ります。今日は過去2年間の優待品を見ておきましょう。 2017年です。 2016年です。 KVKは実は以前は大赤字連発の典型的な「優待ボロ株」だったのですが、この10年くらいで見違えるほどに高収益で筋肉質な会社に生まれ変わっています。 「会社はやっぱり生き物なんだなあ」 と実感しますね。KVKは今や財務状態も万全(2014年3月期以降は無借金)、優待内容も上記の様に素晴らしいですし、大安心してホールドしていける、実力の高い素晴らしい優待バリュー株であると評価しています。

Aug 22, 2018

-

2018PF概況142位、WDI。

さて今日も通常の2018ポートフォリオ概況シリーズです。 142位 3068 WDI (東JQS、3月優待) △ PF時価総額142位の中堅銘柄は、カプリチョーザ、トニーローマ、ハードロックカフェなどの知名度の高い複数のブランドを展開するレストランチェーンのWDIです。 現在の株価は1563円、時価総額99億円、PBR4.26、自己資本比率は18.1%、今期予想PER65.95、配当利回り0.8%(12円)と、指標的には失神しそうなほど激高で割安感のかけらもありません。ただし、優待内容は非常に良く、100株保有で3000円相当の優待券+20%割引の株主優待カードなどとなります。 優待券のヤフオク平均落札価格は額面の90%、優待カードの平均落札価格は700円なので、総合利回りは2.9%(12+27+7=46円)となります。 WDIは過去に優待変更を繰り返しており今後も現行の優待制度が続くのか予断は許さないですが、私は学生だった頃から控えめに言っても「カプリチョーザが大好き」で、そのためWDIに関しては以前から超大甘評価をしてホールドを続けています。 私が好きなのは、何と言っても看板メニューの「トマトとニンニクのスパゲティ」です。 とにかく、美味しい。何度食べてもどれだけ食べても全く飽きないですね。家でこの味を再現しようと思ってチャレンジしたことがあるのですが、どうしても上手くいきません。多分生クリームとかチーズとかが入っているんだと思うのですが、、、、 またイカ墨のスパゲッティーも実に美味しいと思います。 両方とも非常に美味しいので、お店に出かけるとどちらを食べるべきかいつも悩みます。大人数で出かけた時には両方共に頼んで皆で取り分けることが多いです。 私はこのようにWDIのお店が大好きなんですね。(笑) WDIは高PBR、脆弱な財務、頻繁に変更される優待制度、所在無く頼りないIRで、ホールドするのにやや神経を使う銘柄です。もしもPFがこういう銘柄ばかりだと株式市場で長生きするのはとても難しいだろうな、と率直に言って感じます。 その一方でWDIの現行の優待内容や各店舗のクオリティは抜群であり、優待族としてはその誘惑に抗するのは至難の業、正確に言えばほぼ不可能でもあります。この手のやや危険で妖しい香り漂う銘柄に手を出してしまうのは我々優待族の大きな欠点の一つですが、ま、どんな投資家にも弱点はあります。その辺を歩いているノラ猫に「鰹節を嫌いになれ、今後の猫人生で金輪際食べるな。」と命令しても100%無駄なように、これはいかんともしがたいですね。(笑)

Aug 21, 2018

-

2018PF概況141位、ユナイテッドアローズ。

さて今日は通常の2018PF概況シリーズです。141位 7606 ユナイテッドアローズ (東1、3月優待) ○ PF時価総額141位は、紳士、婦人向けカジュアル衣料、雑貨のセレクトショップを全国展開しているユナイテッドアローズです。 現在の株価は3980円、時価総額1203億円、PBR3.36、自己資本比率は50.1%、今期予想PER19.71、配当利回り2.0%(78円)、総合利回り2.7%(78+30=108円、優待券のヤフオク平均落札価格は1500~2000円。ここでは1枚1500円で換算。)で、優待は100株保有で優待割引券(15%割引)2枚などです。 ユナイテッドアローズは指標的な割安感は全くありませんが、どの店舗も高感度で素敵ですし、「優待割引券をどうしても手元に持っておきたい」と感じる銘柄です。 理屈を超えて、とにかく優待が欲しい。 それがユナイテッドアローズの持つ力ですね。これからも現行の優待制度が続く限りはのんびりとホールド継続の予定です。

Aug 20, 2018

-

2018主力株概況1位、ユニバーサルエンターテインメント。

さて本日より 2018主力株概況シリーズ を始めます。 初めにお断りしておきますが、このシリーズは私が自分の頭を整理し、投資家として少しでも 成長することを目的として書いているだけのものです。そのためこのシリーズを見て売買をし、儲かっても、そして損をしても私は一切の責任を負いません。投資は100.0%自己責任で行って下さるようお願い致します。 それではまず最初に下記の免責事項を御読み下さい。そして納得できない方はここまでで立ち去り、今後当ブログへの御訪問は一切、永久的にお控えください。 2018主力株概況シリーズ 免責事項 2018主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。 そしてここから先に広がる 2018主力株概況シリーズ は 「純度100%の私のポジショントーク」 でもあります。これが最後のチャンスです。読むのをやめるならここまでですよ。。。 よろしいでしょうか? それではここから先に続く日記へは、上記の免責事項に完全に120%ご納得頂けた方のみがお進み下さい。。。。。。 さてそれでは、2018主力株概況シリーズ、スタートです。 1位 6425 ユニバーサルエンターテインメント (東JQS、12月隠れ優待株) ◎◎◎ PF時価総額断トツ1位の幕内最高主力株は、パチスロ大手でフィリピンでついにオープンした総工費3000億円以上(建物及び構築物1818億円+建設仮勘定1291億円、2018年12月期第2四半期報告書P11より)の超巨大カジノリゾート、オカダマニラに企業としての命運を懸けているユニバーサルエンターテインメント(旧アルゼ)です。昨年2017年に続いて2年連続第1位での登場となりました。 現在の株価は3610円、時価総額2895億円、PBR0.74、自己資本比率は75.6%と良好、今期予想PER1.49(ただし、アメリカのウィン・リゾーツとの骨肉の争いが和解で終結したことによる巨大な特別利益を含む)、配当利回り0%(0~40円)です。 ちなみにユニバEの持分法適用会社(所有割合40%)であるEAGLE 1がフィリピンに持つ土地(44ヘクタール)にはフィリピンの経済成長によって現在膨大な含み益が発生している(2008年7月にカジノ建設用地として3.5億米国ドル(約385億円)で取得。現在の時価は推定2200億円。その根拠は、結局延期となったものの 昨年6ヘクタールを高級マンション用地として契約金額300億円で売却する計画 がありそこから逆算。またIRも「大きく値上がりしている」ことを認めている。ただし具体的な金額は非開示。)と考えられ、それを考慮すると実質的なPBRは更に低いと想定されます。尚ここで補足をしておくと、土地の所有に関してはフィリピンの法律により60%以上は現地企業が所有する必要があり、現在はEAGLE1 LANDHOLDINGS, INC.という会社が保有し、ユニバEはそのEAGLE 1の株式の40%を所有するという形となっています。 つまり、あまりにも意外なことですが、 ユニバEには「資産バリュー株」としての側面もある ということなんですね。♬ さてユニバーサルエンターテインメントは我々優待族の間では有名なことですが、隠れ優待で毎年趣向を凝らしたオリジナリティ溢れる秘密の優待品を戴けます。 そしてこの遊び心溢れる秘密の品物は、失脚した前岡田会長のアイデアによる「岡田案件」かと推測されていたのですが、新しく富士本体制となった2017年12月期にもサプライズ的に継続されました。早速見てみましょう。 オカダマニラゴールドが眩しいモバイルバッテリーでした。非常に実用的な内容ですね。ちなみにヤフオクでの落札価格は1000~4000円と幅がありました。最低の1000円で換算すると、総合利回りは0.3%(0+10=10円)となります。当たり前ですが、ユニバEは「利回りで買える様な、そして大切な退職金で買える様な所では全くない」ということです。何しろ「何が飛び出してくるか1ミリも分からない、日本最高の爆竹銘柄」で有名なくらいですからね。(汗) 滅茶苦茶カッコいいので、本棚に飾ってみました。♬ さて続いて現在のユニバEについてですが、前述したように米ウィンリゾーツとの泥沼の訴訟合戦が電撃的に和解で終了し、ホルダー的には「激おこ」で全く納得できる金額では到底なかったものの、それでも受取利息と株式償還によって 総額26億3200万ドル(日本円で2908億円) という巨額がウィンから入金されました。そしてそのお金で 高金利の変な私募債 の買戻し及び期限前償還を終えたことと長期借入金を返済したことによって、バランスシートは非常にすっきりとした綺麗な形となりました。そして私はこれを見た瞬間、全身に「爽快なミントの風」が吹き抜けるのを感じました。凄まじい清涼感と安心感でしたね。(2018年12月期第2四半期報告書P12より引用) そしてその一方で、フィリピン最大の規模を誇るメガカジノであるオカダマニラは着実に完成に向かいつつあります。「後は稼ぐだけ、ただもうそれだけ」ということですね。♬(2018年12月期第2四半期報告書P11より引用) さあそれでは次に、我々ユニバEホルダーの希望の星、「光り輝く超新星」のオカダマニラの現状を見てみましょう。(上記写真はオカダマニラHP及びskyscrapercity.comより引用) ↑ 美しい。黄金の国ジパングを象徴する金色のファサードに、日本では最も高貴な色とされる「紫」のコンビネーションがべらぼうに映えますね。 2018年12月期第2四半期報告書によると、この6か月のオカダマニラの売上高は216億円でした。1~3月が89億円、4~6月が127億円(1Qに較べて+43%)と、急速に売上が拡大しています。減価償却費の増大でまだ赤字ですが2QのEBITDAは既にプラスに転じており、3Q以降の数字がどうなるかがとても楽しみです。カジノ事業は「究極の箱モノ事業」であり、損益分岐点を超えればどこかの時点では急速に利益が立ち上がって来るものと考えています。 ちなみにオカダマニラのホテル客室は完成時に約1000室の予定ですが、2018年8月現在の稼働はIRによると「約350室超」で、またフルオープンに関しては「2019年度中を目途としている。」とのことでした。(2018年12月期第2四半期報告書P3~4より引用) 更に注目するべき点として、オカダマニラを運営しているタイガーリゾート レジャー&エンターテインメントの2019年中の株式公開(IPO)というスケジュールが明らかになったことが挙げられます。会社側に「来年には(タイガーリゾートLEを上場させられるだけの)数字を作れる。」という認識があることの裏付けと考えられるからです。(2018年12月期第2四半期報告書P6より引用) またこのユニバEのカジノリゾート事業は、フィリピンの国家的プロジェクトである「エンターテインメント・シティ・マニラ (マニラ国際空港から至近距離のマニラ湾沿岸部のパラニャーケ市の巨大な埋め立て地に、マカオやラスベガス級のワールドクラスのカジノ複合リゾート施設を作るという計画で全部で4つの企業が認可を受けた。オカダマニラはその内の1社で、3番目のオープンかつダントツの最大規模。)」 の一角でもあり、更に先行オープンした2社(ソレア・リゾート&カジノ、シティーオブドリームス・マニラ)の業績も順調に推移していることから、オカダマニラ1人だけがいつまでも赤字を垂れ流すということは恐らくないだろうと個人的には考えています。なにしろ、2010年に経済特区の認定を受けており、 開業後4年間は法人税免除かつ5年目以降も軽減税率の適用が認められる という 発展途上国のフィリピンならではの太っ腹な超大出血サービス を享受しているわけですからね。 ちなみにここでエンターテインメント・シティ・マニラで先行して開業している2社の2017年度の数字を見ておくと、ソレア・リゾート&カジノ(ブルームベリーリゾーツ)が売上高825億円、シティーオブドリームス・マニラ(メルコリゾーツ&エンターテインメントフィリピン)が売上高737億円となっています。(上記データはカジノIRジャパンより引用) ただソレアは総工費が12億ドル(約1320億円、ただしその後2期工事で約400億円を追加投資)、シティオブドリームズマニラは総工費が13億ドル(約1430億円)とオカダマニラよりは投資額がかなり小さいプロジェクトなので、オカダマニラがフルオープンすれば普通に売上高は1000億円を突破するのではないか?と個人的には感じています。 また更に言うと、人口ボーナス期に突入していて高度経済成長が続くフィリピンでは、経済成長率が2015年+6.1%、2016年+6.9%、2017年+6.4%、2018年予測+6.7%となっており、(上記データは世界経済のネタ帳より引用) これもまたオカダマニラの売上高の自然増に繋がるものと考えています。 さて以上の全体的なまとめをするとユニバEには、 ギャンブルで儲かるのは何と言っても「胴元」。そしてユニバEは「日本初の巨大カジノの胴元」についになった。 という凄まじい魅力があります。 過去もそして現在も様々な不確定要素やトラブルが「こぼれ落ちる程に、てんこ盛り」の銘柄ですが、 負ければ株価は2分の1、ただし、もしも勝った場合には2~10倍。 だろうと評価しており、「ハイリスク・ハイリターン」のこれ以上ない分かりやすい典型例ではあるものの、 リスクに十分に見合うリターンを期待できる、「リスク・リワード比」の優れた、飛び切り魅力的で面白い銘柄である と結論しています。 日本市場には様々な銘柄が上場しているわけですが、 PBR1倍割れでここまで「大きな夢」を見れる銘柄は他にはない ということですね。引き続き最大限の集中力を保ちながら、みきまる史上過去最大の資金投入となった「2018ユニバE、灼熱の陣」を戦って行く所存です。2018主力株概況シリーズ 免責事項2018主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Aug 19, 2018

-

2018PF概況140位、クロスプラス。

さて今日も通常の2018ポートフォリオ概況シリーズです。 140位 3320 クロスプラス (東2、1月優待) 〇 PF140位は婦人服製造卸大手のクロスプラスです。前回は2011年に312位で出たきりだったので、何と7年ぶりのブログ登場となりました。 現在の株価は788円、時価総額61億円、PBR0.49、自己資本比率40.2%、今期予想PER12.16、配当利回り0.8%(6円)、総合利回り2.3%(6+12=18円、優待クーポン券をヤフオク平均落札価格の額面の40%で換算)で、優待は1月株主に100株保有で3000円相当、500株保有で5000円相当、1000株保有で10000円相当の自社グループ商品もしくはクーポン券です。 またそれにプラスして株主の中から抽選で10名に30万円相当の旅行券プレゼントというおまけもあります。 私はまだ当たったことがありませんが。(笑) 今日は私が2017年に戴いた1000株優待品を見ておきましょう。 肌触りの良い女性用のカーディガンでした。 クロスプラスは指標的にも割安ですし、優待目的でホールドしていくのには特に問題のない株価水準であると考えています。

Aug 18, 2018

-

2018PF概況139位、フォーカスシステムズ。

さて今日は通常の2018PF概況シリーズです。139位 4662 フォーカスシステムズ(東1、3月優待) △ PF時価総額139位は、通信などインフラ系のオンラインソフト開発が主力のフォーカスシステムズです。 現在の株価は910円、時価総額148億円、PBR1.49、自己資本比率は54.0%、今期予想PER21.16、配当利回り1.7%(15~16円)、総合利回り2.5%(15+7.5=22.5円)で、優待は200株保有で株主優待ポイント1500P(1P=1円相当)などです。 私は一番利回りが良くなるところの900株を現在保有中です。それでは実際の選択品を見てみましょう。 ククク、こんなに点心がいっぱい。。。私は点心が大好物なのです。♪ 実際の調理例をどーんと一気に御覧頂きましょう。 あー、美味しかった。♬ フォーカスシステムズは指標的には妥当な株価位置ですが、ま、優待を楽しみにホールドしていくのには特に問題は無いものと現時点では考えています。

Aug 17, 2018

-

遠ざかる年初来プラス圏。

いやあ相場環境が悪いですね。最近は四半期決算の内容が悪いとすぐにストップ安まで行きますし、そんなに悪い内容でなくても「マーケットの高い期待に届かずに」暴落することも良くあります。その一方で業績上方修正が出たり進捗が極めて良い場合でも株価の上昇は一過性で、しばらくすると元の水準に静かに戻っているということも頻繁です。 ま、冷静に考えると、昨年までの相場環境がただただ異常に良すぎただけで、マーケットが平均回帰をしようとしているだけの様な気もしますが、それでも中小型株にはファンダメンタルズに対して非常に軟調なところが目立ちます。一例をあげると 3020アプライド は1Qは確かにイマイチでしたが、今期予想PERが4倍台にまで下がっていても、そこから更に平気でガンガン売り込まれています。 私のポートフォリオはそのほとんどが中小型の優待バリュー株で構成されている関係で、市場の逆風をモロに受けてしまい、現在もう少しで年初来でマイナス10%というところまで下がっています。大きな損失の出ている銘柄は切ってリスク管理を徹底しながら、少しでもポートフォリオの陣形が良くなるように知恵を絞り続けています。

Aug 16, 2018

-

2018PF概況138位、スクロール。

さて今日も通常の2018PF概況シリーズです。 138位 8005 スクロール (東1、3・9月優待) 〇 PF138位は、カタログ通販準大手でネット販売も積極展開のスクロール(旧ムトウ)です。 現在の株価は828円、時価総額288億円、PBR1.34、自己資本比率は52.7%、今期予想PER16.97、配当利回り1.2%(10円)、総合利回り1.6%(10+3(優待券はヤフオク平均落札価格の額面の60%で換算)=13円)で、優待は下記の通りです。 私は過去に様々な素敵な品物を優待品として選択しています。今日はその内のいくつかを見ておきましょう。 凄く美味しいプレミアムなバター 窯焼きスイートポテト スクロールは今期は業績の進捗も良く久々に期待できそうな感じです。これからも現行の優待制度が続く限りは楽しくホールドして応援していく予定です。

Aug 16, 2018

-

2018PF概況137位、総合メディカル。

さて今日も2018PF概況シリーズです。 137位 4775 総合メディカル (東1、3月優待) ◎ PF時価総額137位は、調剤薬局が主力の総合メディカルです。2012年27位、2013年22位、2014年30位、2015年24位と長年PF最上位の一角として戦ってきた銘柄ですが、株価上昇により勝負を終え、今はひっそりと母なるふる里「優待株いけす」に戻りました。 現在の株価は2336円、時価総額717億円、PBR1.93、自己資本比率は40.4%、今期予想PER21.08、配当利回り1.2%(27.5円)、総合利回り2.5%(27.5+30=57.5円、優待は私の独自判断で額面の50%で換算)で、優待は100株保有で6000円相当の自社商品です。また長期株主優遇制度もあります。ただし総合メディカルは2018年10月に持ち株会社(総合メディカルHD)へ移行予定であり、新会社になった後の優待制度は現時点では不明です。 総合メディカルは昔は何故か全く人気がなかったのですが、成長力もあり、また上記の通り優待にも力があり実に悪くない銘柄です。そしてこの数年でようやくその良さが市場で真っ当に評価され株価は相応に上昇しました。私達バリュー投資家はまさに、「待つのが仕事」なんですね。(笑) また調剤薬局系の銘柄は国の調剤報酬政策の変更で収益がブレやすいところもありますが、総合メディカルは勤務医の転職・開業支援部門の好調などで、業績が安定的に成長しているのも加点ポイントと思います。これからもPF中位の一角でホールドし、引き続き応援していく予定です。

Aug 15, 2018

-

2018PF概況136位、アークランドサービスホールディングス。

さて今日も通常の2018PF概況シリーズです。 136位 3085 アークランドサービスホールディングス (東1、6・12月優待) △ PF時価総額136位は、カツ丼専門店『かつや』を直営とFCで展開しているアークランドサービスホールディングスです。前回は2015年に175位で出ていましたが、その後の株価急騰により、順位を上げて今回はここで登場してきました。 現在の株価は2081円、時価総額689億円、PBR3.88、自己資本比率は78.4%で有利子負債は0、今期予想PER27.56、配当利回り1.0%(20円)、総合利回り1.9%(20+20=40円、優待券はヤフオク平均落札価格の額面の約90%で換算)で、優待は年に2回100株保有で 食事券(550円)を2枚などです。 かつやのカツ丼は値段を考えたら本当に驚くほどに美味しいと思います。 後、どうでもいい事ですが、テーブルに置いてある大根漬けもかなり美味しいと思います。 私はたまにお家に買って帰ります。 さてアークランドサービスはもうずっと昔からグロース系の個人投資家御用達の銘柄でした。私も「いい銘柄だな。」と何度も何度も思いましたが、専門外の非優待株だったために結局参戦することはありませんでした。 そして優待新設後に「3週遅れで到着した、運賃がインフレして超値上がりしたバス」に、沈んだ心と鉛のように重い足どりを持ってしぶしぶ乗り込んだという状況です。 優待新設前のここのような、「成長著しく、かつ指標的にも十分に買える最高の非優待株」をどのように自分が納得できる形でPFに取り込んでいくのか、それともこれまで通り非優待株には原則として手を出さない方針を貫くのか、これがコテコテの優待族である私にとって、非常に難しくかつ大切な永遠の命題ですね。

Aug 14, 2018

-

2018PF概況135位、パイオラックス。

さて今日も通常の2018ポートフォリオ概況シリーズです。 135位 5988 パイオラックス (東1、3月優待) 〇 PF135位は、自動車向けの精密ばねと工業用ファスナーが両輪で、医療機器も育成中のパイオラックスです。前回は2014年133位、その当時からは株価が大きく上昇しましたが、同時にその頃からは保有銘柄数が激増している関係で、結局ほとんど同じ順位での登場となりました。 現在の株価は2796円、時価総額1098億円、PBR1.17、自己資本比率は86.1%と良好、今期予想PER15.25、配当利回り1.6%(45~48円)、総合利回り2.0%(45+10=55円)で、優待は100株保有で3000円相当のグルメギフト券などです。 パイオラックスは指標的な割高感もありませんし、優待を楽しみにホールドしていくのには特に大きな問題は無い銘柄であると考えています。

Aug 13, 2018

-

2018PF概況134位、ホクリヨウ。

さて今日も通常の2018PF概況シリーズです。134位 1384 ホクリヨウ (東1、3月優待) 〇 PF134位は、採卵養鶏場大手で北海道でシェア5割のホクリヨウです。 現在の株価は840円、時価総額71億円、PBR0.80、自己資本比率は59.3%、今期予想PER15.79、配当利回り1.8%(15円)、総合利回り2.4%(15+5=20円)で、優待は100株保有で100円分の卵ギフト券5枚、1000株保有で同20枚です。↑ いやあ凄いボリュームですね。大富豪になった気分です。♬ ホクリョウは鶏卵市況の悪化によって業績を急速に落としていますが、逆に言うと市況の改善があれば面白い銘柄であると思っています。PFの比較上位に置いて、引き続き注意深く見守っていく予定です。

Aug 12, 2018

-

2018PF概況133位、ハピネス&ディ。

さて今日も2018PF概況シリーズです。 133位 3174 ハピネス・アンド・ディ (東JQS、8月優待) ◎ PF133位は、宝飾、時計、バッグ、雑貨など並行輸入品を中心にギフト商品を販売し、イオン系のSC中心に展開しているハピネス・アンド・ディです。 ここはかつて自分の「優待株いけす」内の徹底的な探索から見出され、2013年にPF27位で初登場、そしてその後最高でPF3位の超主力にまで上り詰めていた時期もあったのですが、残念ながら業績推移が全く私の期待通りではなく、結局自分は大きな損切りを余儀なくされて、今は母なる「優待株いけす」に戻りました。 現在の株価は1088円、時価総額28億円、PBR1.20、自己資本比率は23.4%、今期予想PER11.02、配当利回り1.8%(20円)、総合利回り2.6%(20+8=28円、優待は商品券のみをヤフオク平均落札価格の額面の40%で換算)で、優待は100株保有で3000円相当のオリジナル商品もしくは2000円相当の商品券+100株%割引優待券2枚などです。 私は前回は商品券で香水を買いました。アロマ&ディスプレイとしてお部屋の片隅に置いています。 私は最初にここの株主になった後でイオンを中心とする様々な巨大ショッピングセンターに出かけてお店を観察して来ました。イオンには個性と輝きが足りない、実に出来の悪い粗製乱造の低・中級ブランドや上級ブランドの廉価版の投げやりなセカンドラインのお店は腐るほど、飽き飽きするほどぎっちりと詰め込まれています。 ただその一方で、ルイヴィトン、グッチ、フェラガモ、ボッテガ、ブルガリ、ロエベ、エルメス、ロレックス、パテックフィリップなどの超一流ブランドのお店は全く入っていません。デパートではないので当たり前ですね。でも全国に広がるこれらの巨大SC内で、「一流ブランド物も買いたい。」という需要がたくさんあるのも当然です。 その意味で「様々な超一流ブランドの品物が平行輸入品で安く、かつ敷居低く買える。」ハピネス・アンド・ディの店舗は、巨大SCの中でも「良い意味で異質」な存在であり、まだまだこれからも成長余地があると思います。 ただその一方でこの数年のハピネス・アンド・ディは円安進行による海外ブランド品の仕入れ価格上昇と粗利率の低下に苦しみ続けています。そしてその対策として「ハッピーキャンドル」というPB商品を前面に押し出して売り場を作っているのですが、率直に言ってこのPBが「お前、ブランド商売を舐めてんのか。?」と一目見て感じるぐらいには非常に出来が悪く、お店の雰囲気や統一感を著しく損なっています。そのためライバルの8273イズミの一部門である「エクセル」などに大きく店舗戦闘力が割り負けしているというのが私の現時点での印象です。 ただいくつかの大きな欠点があるにせよ、ハピネス・アンド・ディが、 「巨大ショッピングモール内の風変わりなスパイス」的な存在 として苦しみながらもマイルドな成長を続けているのは事実です。バックの小売専門店で、イオンを中心としたショッピングセンターで目立たないままにひっそりといつの間にか成長し、結果として株価が急騰して大きな利益になってくれた銘柄に9990東京デリカ(現サックスバーホールディングス)があるのですが、私はここが、 第2の東京デリカ になれる可能性が依然として少しあると考えています。だからこそこのように文句をつけながらもPF比較上位で未だにホールドし続けているわけです。「後、もう少しのブレークスルーがあればなあ。。。」と思いながら、潜在ポテンシャルの高い、そして現時点では相変わらずダメダメなハピネス・アンド・ディをホールドしながら観察を続けています。

Aug 11, 2018

-

2018PF概況132位、FCホールディングス。

さて今日は久々に2018PF概況シリーズです。132位 6542 FCホールディングス(東JQS、6月優待) ◎ PF132位は、福山コンサルタントが単独株式移転により設立した持株会社のFCホールディングスです。 現在の株価は871円、時価総額37億円、PB0.93、自己資本比率は49.0%、今期予想PER8.62、配当利回り2.6%(23円)、総合利回り3.0%(23+3=26円)で、優待は1000株保有で3000円相当のクオカードです。 私は以前福山コンサルタントを持っていたのですが、いつの間にか売却していたようで(全然記憶にない)それでFCホールディングスを持っていませんでした。 そして株価が軟調になっていたので、優待を貰おうと思って1000株だけしばらく前に買いました。今は優待到着を楽しみにしています。

Aug 10, 2018

-

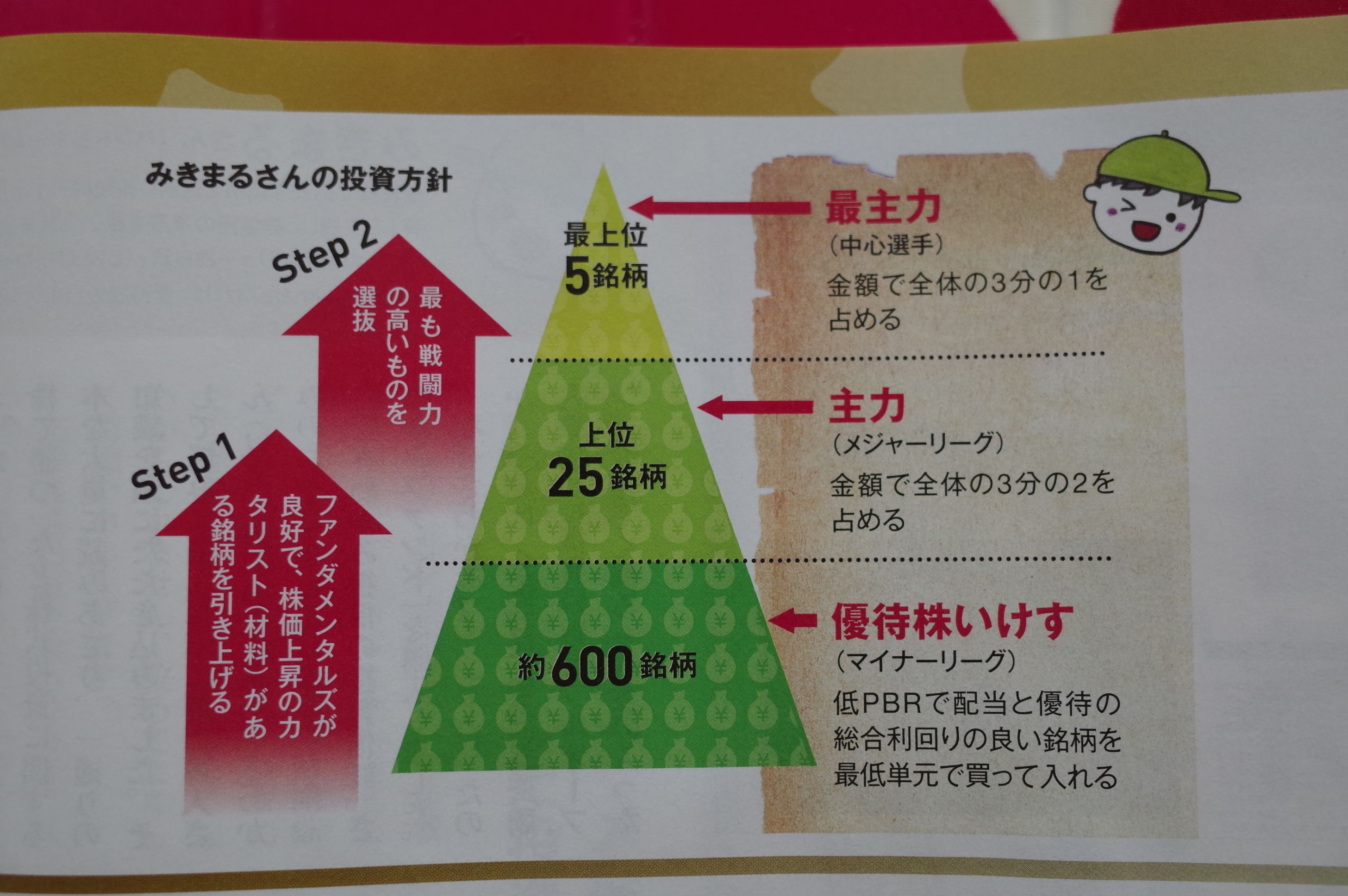

4.常に次の再投資先を探し続けて確保しておく。

さて今日は、 「株の売り時という難題について考える」 最終回&第5弾です。 最後に大切なのは、4.常に次の再投資先を探し続けて確保しておく。 ということです。株を売った後に必然的に訪れる、再投資 のリスクを甘く見ている投資家が自分を含めて多すぎるのです。その為にみんなここで絶望的につまづいてしまうのです。 せっかくある銘柄で大きく資金を増やすことが出来ても「次のヒット株」が続かない、それが原因で資金力の大きな、ビッグな投資家になれないんですね。以下はホームラン級の超名著 価値の探求者たち での ヴィーニー・イェ の言葉(20170328の記事)です。 「株を売る際には必ず、売却資金を次は何に投資するのかを考える。バリュー投資の経験から学んだ最大の教訓は、ほとんどの投資家は再投資のリスクを軽く見て、きちんと分析しようとはしていない ということだ。。。優れた投資家と普通の投資家との分かれ目は、まさに再投資のスキル にある。優れた投資家は常に再投資の準備をしていて、複利効果を働かせることが出来る。」 プロのサッカー選手は、パスを出す前にどこに相手がいるのかをしっかりと見定めます。やみくもにやけくそに適当にボールを蹴りだすことは決してないんですね。投資もそれと一緒なのです。そして私が現在640銘柄と言う巨大な「優待株いけす」を管理&維持し続けているのも、それが「次の投資先」を見つけるうえで抜群に役立つからなのです。 私は常にキャンパスに「大きな絵」を描いてばかりの、夢見がちでやや脇の甘い投資家であり、自分で言うのもなんですが銘柄選択のミスは他の凄腕の方と較べると残念ながらかなり多い方だと思います。でも、それでもこの「世界最弱」とも評される地獄の日本株市場をここまでの18年間何とか生き抜いてきました。 そしてその最大の原動力となったのが、ある銘柄での戦いを終えて現金化した後の「再投資」にあたって、「母なる優待株いけす」から次の新鮮で期待値の高い「黄金色の魚」を選び続けることが出来たことなのです。つまり、いけすがあったからこそ、私はここまで概ねうまく「再投資」を繰り返して来れたという事なんですね。(日経マネーに連載中の自分の記事より引用) 以上がこの「株の売り時について考える。」という難題への私の考える答えとなります。果たして皆様の「株の売り時」とはどのような物でしょうか?

Aug 9, 2018

-

3. 100%正しくあろうとしない。

さて今日は、株式投資で最大の難所である、 株の売り時について考えるシリーズ 超好評第4弾です。 私が次に大切だと考えているのは、 3. 100%正しくあろうとしない。 という事です。株式市場では「絶対的な正解」は決して手に入ることはありません。何故なら、「運用」というのは文字通り「運を用いる」ものなので、必然的に偶然、運に結果が左右されるからです。 そのため私は、 ステップシステム という前回も取り上げた前世紀の大投資家であるジェラルド・M・ローブのやり方を基本的に踏襲しています。以下彼の永遠の名著である、投資を生き抜くための闘い からの引用です。 (損切りする勇気を持てない場合でも)持ち株の一部だけなら売る気にもなれるだろう。。。 自分の銘柄が明らかな「失敗」を犯したと感じるたびに少しずつ売っていけばいい。 。。この方法は、ある薬が体質に合えば量を増やし、合わなかったら量を減らすという考え方に似ている。 素晴らしいですね。 またそれ以外に 迷ったら半分 という、マーケットの魔術師株式編でスティーブ・コーエンが述べたやり方も意識しています。。以下引用です。 自分が間違ったと思ったり、理由が分からなくても相場が思惑と逆行している場合は、ポジションを半分に切れ。いつでも積み増せるのだから。。。これを 2回やると、ポジションは元の4分の1 になる。するともう大きなトレードではない。。。重要なのは行動を起こすこと。手をこまねいて悲惨な目に遭うトレーダーがあまりにも多すぎる。。。マーケットの動きをコントロールすることは出来ないが、マーケットに対して自分がどう反応するかは自分でコントロールが出来る。 うーん、何度読んでもこれまた素晴らしい文章ですね。 すいません、少し脱線しました。要は株を売るという難題への取り組み方として、どっちみち100%正しくあることは出来ないのだから、チビチビチビチビとマーケットの状態を観察し続けながら売るのが良いと考えているのです。そしてジェラルド・M・ローブの言った前述の ステップシステム が一番自分のやり方に近いですね。(続く)

Aug 8, 2018

-

2. 株を売る時にはテクニカルの視点を持つ。下がり始めたら迅速に売る。

さて今日は、 投資の一番の難所である 「株の売り時について考える」 シリーズ第3弾です。 「株の売り時」に関して次に大切なことは、 バリュー投資家的視点から株を買うタイミングを選定し、モメンタム・テクニカル投資家的視点から株を売るタイミングを選定する つまり、 株を買うときと売るときでは違う考え方、異なる哲学を用いる ことです。 これが何故重要かというと、株と言うのは騰がる時はゆっくりの場合が多いですが、下がる時は非常に早くてあっという間の事が多く、 ファンダメンタルよりもテクニカルの方が売り時を早くかつ鋭敏に検出してくれるから です。 以上をまとめると、2. 株を売る時にはテクニカルの視点を持つ。下がり始めたら迅速に売る。 ことが大切という事です。 この「株の売り時のシビアさ」については、過去に多くの大投資家が言及しています。永遠の名著、 マネーの公理(マックス・ギュンター著、日経BP社) の中で、著者のギュンターはそれを、 船が沈み始めたら祈るな。飛び込め。 という印象的な言葉で表現しました。 また、モメンタム投資に関する歴史的金字塔である、 私は株で200万ドル儲けた(ニコラス・ダーバス著、パンローリング社) の中で、著者のダーバスは、 トレンドが反転したらどうするのか。泥棒のように逃げ出すしかない。 と述べました。 ちなみにこのダーバスの言葉に着想を得て、私は株の売り時に関し、 みきまるのドロボー理論 指標的に高値圏にある持ち株が、モメンタムを失い「これは完全に崩れたな。」と感じたら、迅速に売却し、ポッケに札束をねじ込んで後ろを決して振り返らずに音速で猛ダッシュで去る というものを開発して、日々の投資の中で実際に使っています。(笑) さて次に、具体的な株の売り時についてですが、株価推移がモメンタム(勢い)を失って最高値から10%下がったときを目安にしています。 前世紀の大投資家である ジェラルド・M・ローブ は 値上がりして大きな含み益を持った株について、損失の時と同じシステムで売るように勧めています。具体的には、株価が相場の最高値から10%下がったら部分的に処分することを考えたほうがいい、と言います。損切りと同じやり方を踏襲すればよいので非常に分かりやすいですね。 また名著、オニールの空売り練習帖(ウィリアム・オニール著、パンローリング社) の中で、空売りのダイアグラム という有名な表があるのですが、経験上このチャートと出来高推移に当てはまる銘柄は実際にその後急落することが多いと感じていて、持ち株がこのパターンに綺麗に当てはまる場合にも売却を検討することが多いです。(続く)

Aug 7, 2018

-

1. 前もって自分で勝手に「目標株価」を決めない。損は切って利益は放置しておく。

さて今日からは4回に分けて、そのとても難しい「株の売り時」に関して、私が現時点で考えていることをざっくりとまとめておきます。 まず、一番大切だと思っているのは、1. 前もって自分で勝手に「目標株価」を決めない。損は切って、利益は放置しておく。 ということです。 これはどういうことかというと、上がり始めた株と言うのは「モメンタム(勢い)」を手に入れているのが大きなポイントなのです。そして、 モメンタム投資にはバリュー投資と同等以上の有効性がある ことは既に証明されています。一度上がり始めた株はそのファンダメンタルズを超えて遥かに空高く上昇していくことがあります。そして、どこまで上がるかは決して誰にも分からないのです。 それを自分の都合で勝手に決めた目標株価に達したからと言ってあっさりと売却するというのは、 せっかくゲートに入った勝ち馬を撃ち殺すようなもの (ザンガーの言葉)ですし、だからこそ、 価格目標を設定することには問題がある。最も良い銘柄は結局、たいていだれの予想をもはるかに超えて大きく上げるもの。 (ミネルヴィニの言葉) でもあるわけです。 つまり、持ち株が上がり始めたら、もう割高だなと思ってもモメンタムを発揮しているうちはグッと我慢してホールドを続けなくてはならないということなんですね。 これが何故大切かというと、誰にも正確な未来を見通すことが出来ないという「究極の複雑系」である株式市場では、単純に考えると 勝率は50% しかないからです。 半分の確率で負ける以上、トータルで勝つためには、「勝つときには大きく勝つ」ことが絶対に必要 なんですね。 私はこの考え方を バリュー→モメンタム戦略 不人気な時期にバリュー株としてそっと静かに買い、株価の上昇局面をグロース株として圧力強く楽しくホールドし、ついにモメンタム(勢い)が失われたときに売却し、ポッケに札束をねじ込んで風の様に去る戦略 と定義しています。 そしてその一方で、見込みと違って値下がりした銘柄については適切な損切りを徹底していくことが大切です。なぜなら 損失は利益の2.5倍のダメージがあるというのが相場心理学の教え であり、それを放置することは投資家としてのIQ(知能指数)とEQ(心の知能指数)に大きな損傷を与えるからです。まさに古いウォール街の格言である、 「損は切って、利益は放置しておけ。」が正解 ということなんですね。 この点に関して、名著 システムトレード基本と原則 の中で、著者のブレント・ペンフォールドは、 トレーディングで成功するための本当の秘密はただひとつ。損失を管理すること。 。。勝ちトレードはほとんど無視してよい。それらは普通、問題にならない。利は伸びてめったに損にならない。成功するためには、損失の管理にすべてのエネルギーと決断力を集中する必要がある。 との鮮烈な名言を残しました。「損は潔く切る。そして利益は引っ張るだけ引っぱる。」これが株式投資で「最も大切」なことなんですね。(続く)

Aug 6, 2018

-

株の売り時について考える。

さて今日の日記は、以前の日経マネーの「誌上オフ会 投資のお悩み相談室」で寄せられた 想定以上の値段まで上がった株を売った後、さらに値上がりして悔しい思いをしたことがあります。どうしたら持ち続けられますか? という質問に私が答えた時に、日経マネーの編集者の方との打ち合わせ前に自分用のブレインストーミングとしてメモ書きしたものをベースとしたものです。 これは非常に良い質問でたくさんの面白いポイントがあります。何故なら、「株をいつ売るかという難題について考える。」事とほぼ同義 だからです。 そこで今日からは数回に分けて、この「株の売り時」と言う永遠のテーマについて考えていきます。 ところで私たち人間はご飯を食べればその後で必ずいつか「うー」をします。でも多くの人は美味しい食事のことには熱心なのに、結果の「うー」に関してはほとんど無関心です。「今日のうーは、色つや・形共に最高だったな。ツイートしとこう。」などという人はほとんどいません。(笑) でも「うー」は人間としての「出口」であり極めて重要です。何故なら、そこには生物としての健康状態がはっきりと現わされているからです。 それと同じで、私たち投資家は株を買えば、ほとんどの場合にはいつかそれを売ります。でも多くの投資家はどの株を買うか?、そしてそれをいつ買うか?については熱心に勉強し考えますが、いつ売るか?については何故かおざなりで無頓着になりがちです。でも、株の売り時、出口戦略は投資において極めて重要です。何故なら、そこの巧拙がパフォーマンスに致命的に大きな影響を与えるからです。 さて、我々が株を買うのは、何と言ってもその株が安いと思ったからです。私の様なファンダメンタル・バリュー系の投資家であれば、PBR、PER、時価総額、自己資本比率、配当利回り、総合利回りを勘案して安いと思ったから買ったのであり、グロース系の投資家であれば、成長力の割にはPERが低い、PEGレシオが優れているなどを勘案して安いと思ったから買ったわけです。またモメンタム投資家であれば、過去の株価推移が力強いことを評価して、その割には安いと思ったから買ったわけです。そして自分が想定していた、目標としていた株価に到達し、既に十分に割高になったと思ったから売ったわけです。 ところが、もう自分の基準では割高なはずのその株が何故か売った後もスルスルと上昇していく、全く思ってもいなかったことで凄く悔しい。こんなことだったらもっと握力を強く持ってホールドして置けば良かった、、、ということです。それで、「どうしたら持ち続けられますか?」という冒頭の質問に至るわけです。 実に良く分かりますね。というか、実際問題としては私も彼もしくは彼女と同じ「悔しさ」を味わう事など日常茶飯事です。株の売り時程難しいものはなく、日々その技術レベルを上げるべく修練を繰り返しているというのが実情なのです。(続く)

Aug 5, 2018

-

6. ナンピンは手探りで天井や底を見つけようとする行為である。

さて今日は株式投資本オールタイムベスト77位ワイコフの相場成功指南 (リチャード・ワイコフ著、パンローリング社) の最終回第6弾です。 今日はこれまでに紹介できなかった、非常に印象的なワイコフの言葉を見ておきましょう。 リスクを増やさないこと リスクは減らすものであって、増やすものではない。 ナンピンはテープ解読者には無縁である。 ナンピンは手探りで天井や底を見つけようとする行為 である。テープ解読者は手探りの売買をしない。確信をもって動くか、まったく動かないかのどちらかである。→ ワイコフは明白にナンピン買いを否定していますね。 どれだけの利益が適切なのかという点については、決まった原則を立てることができない。 一般的に言って利益に上限はない。→ モメンタム投資家の考え方がよく表れている素敵な文章ですね。 不利なニュースにも株が値下がりしないときは、近い将来相場が上昇に向かうと期待してよい。 多くのS級投資家が、勝負に出るタイミングとして、この「悪材料で株が下がらなかった。」ことを挙げます。本当に大切な視点と思いますね。 テープ解読の技術を教えてくれる人を紹介してほしいという問い合わせをよく受ける。だが、テープ解読で 利益を上げられる人物で、進んで講師になろうという人を私は知らない。 理由は単純である。テープから得られる 利益のほうが月謝よりもはるかに多いから である。 、、、、、、wwwww。これは実際にその通りですね。そしてこの「ワイコフの慧眼」は、実は現代でもそのまま「投資家の力量を評価する残酷なリトマス紙」としてまるまる通用します。 さてこれでこの本の紹介は終わりです。ワイコフ3部作、いかがだったでしょうか。? 是非、皆様のお家の本棚にも置いて欲しいな、と思っています。きっと、いつか、とっても役立つ日が来ますよ。(終わり)

Aug 4, 2018

-

5. ワイコフが蒔いた種2(N=新高値を買え)。

さて今日は株式投資本オールタイムベスト77位ワイコフの相場成功指南 (リチャード・ワイコフ著、パンローリング社) の第5弾です。 今日は、ワイコフの最小抵抗線という考え方について。 テープ解読者は当面のトレンドに従う。言い換えれば、最も抵抗の少ない道を行く。 株価は最小抵抗線に沿って進む。 抵抗が強ければ強いほど、その直後に別の邪魔者が出てくる可能性は低くなる。ダムはお互いに接近して造られることはない。だから、株価が新価格帯に突入したのに気づいたら、その動きについていくのがよい。 はい、これは前回の記事で述べたウィリアム・オニールのCAN-SLIM投資手法 の中のNです。もう一度復習しておきましょう。N= New Highs Off Properly Formed Bases 株価が正しい「ベース」を抜けて、年初来高値、昨年来高値、上場来高値などの新高値をつけていること。 このように、ワイコフが見抜いた相場の真実は、100年後の今でもそのまま通用します。そしてそれが何故かというと、 新高値を買うというのは、損失回避傾向が強い我々人間にとって本能的に選択しずらい投資手法だから です。 とても危険なやり方に見えるので足がすくんでしまってどうしても実践しにくい んですね。そして、 ワイコフは100年前にこの「人間の行動バイアスに根差した根源的な弱点」に気付いていた ということです。本当に偉大な投資家ですね。(続く)

Aug 3, 2018

-

2018年8月の抱負。

さて2018年8月の抱負です。 今年は前半戦で「おっとり優待族」の欠点が出て、投資判断におけるアジリティ(俊敏性)不足でパフォーマンスを大きく落としたので、後半戦では決断から実際の行動へのタイムラグを減らし、迅速に素早く機敏に動いて戦って行くことを徹底して意識しています。 また現在の市場環境については、「割安で魅力的な水準の優待バリュー株が無理なくたくさん見つかる。」様になってきていると感じており、中期的に見ればまずまず良い投資環境であると考えています。 それでは皆様、今月もよろしくお願いいたします。

Aug 2, 2018

-

2018PF概況131位、北恵。

さて今日は通常の2018ポートフォリオ概況シリーズです。 131位 9872 北恵 (東2、11月優待) 〇 PF時価総額131位は、関西地盤の住宅資材卸の北恵です。前回は2014年に120位で出ていたので、4年ぶりのブログ登場となりました。 現在の株価は879円、時価総額89億円、PBR0.72、自己資本比率は44.0%で有利子負債は0、今期予想PER15.72、配当利回り2.4%(21円)、総合利回り3.0%(21+5=26円)で、優待は100株保有で500円相当のクオカード、500株保有で1000円相当のクオカード、1000株保有で3000円相当の郵便局の選べるギフトです。 今日は私が今年2018年に選択した1000株優待品の実例を見ておきましょう。 ブックエンドタワーを選びました。 自宅の筋トレルームの片隅で活躍しています。ちなみに筋トレは今年の1月に本格的に開始し、ここまで約6か月が経過しました。現在までで57回のトレーニングをしました。今は故障を避けるためにほぼ「3日に1回、約30分」程度の内容としています。半年で体重は約2キロ減り、体型も開始前よりはかなり良くなりました。ただ、胸回りに筋肉が付き、逆にお腹周りのお肉がかなり減ったせいで、それまで着ていたジャケットが合わなくなり、洋服屋さんで補正してもらいました。逆に言うと、様々な意味で筋トレは効果的だったということになります。 北恵は知名度も流動性も0に近く、今も昔も、変わらず一貫してあまり人気はありませんが、業績好調&低PBR&好財務で、実に悪くない銘柄と考えています。これからも優待を楽しみに気長にホールドして応援していく予定です。

Aug 1, 2018

全32件 (32件中 1-32件目)

1

-

-

- 戦闘機の写真を撮るのが好き!

- ブルーインパルス

- (2024-11-27 06:30:11)

-

-

-

- 模型やってる人、おいで!

- ドイツ1号戦車B型 (タミヤ) 組…

- (2024-11-27 05:59:54)

-

-

-

- 超合金

- ONE PIECE アニメ25周年 Memorial ed…

- (2024-07-07 18:08:47)

-